Taille et Part du Marché des Vitamines en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

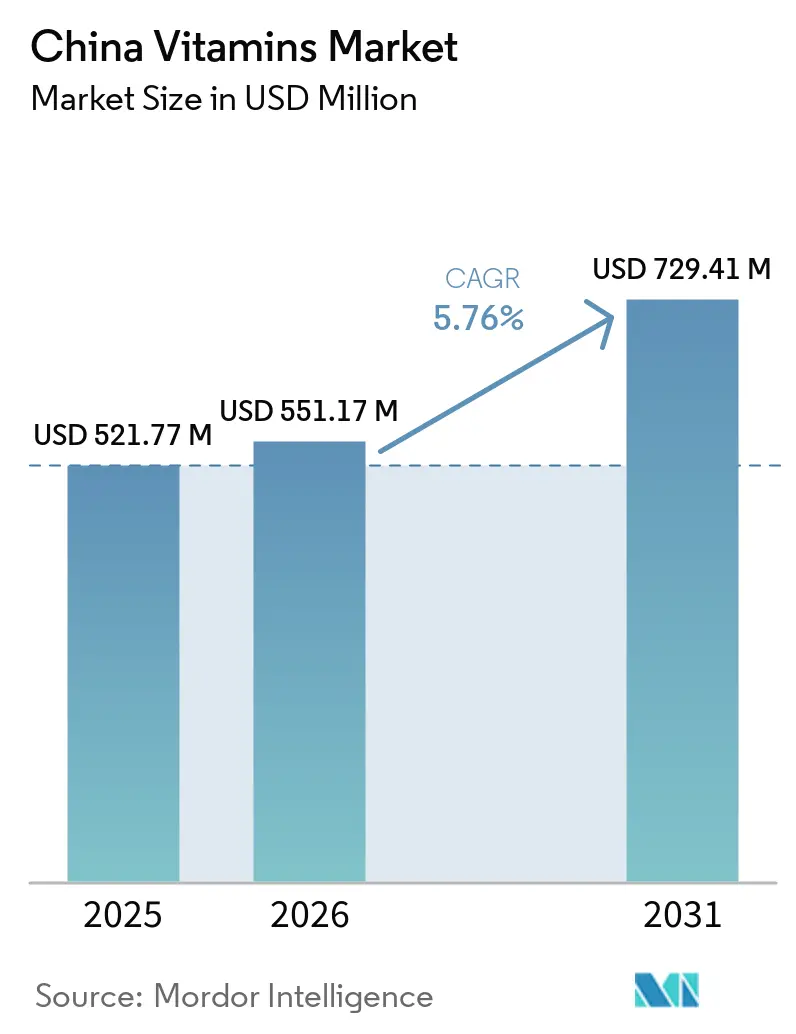

| Taille du marché de l'année de base (2025) | 521.77 Millions de dollars américains |

| Taille du Marché (2026) | 551.17 Millions de dollars américains |

| Taille du Marché (2031) | 729.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vitamines en Chine par Mordor Intelligence

La taille du marché des vitamines en Chine était évaluée à 521,77 millions USD en 2025 et devrait croître de 551,17 millions USD en 2026 pour atteindre 729,41 millions USD d'ici 2031, à un CAGR de 5,76 % durant la période de prévision (2026-2031). Le marché des vitamines en Chine s'éloigne de son ancien rôle de base d'exportation en vrac et tire davantage de valeur des ingrédients spécialisés, des aliments enrichis et des produits de bien-être grand public vendus pour un usage quotidien. La Chine représente encore plus de 60 % de la capacité de production mondiale pour les principales vitamines telles que A, B, C et E, mais la demande intérieure est désormais davantage façonnée par la nutrition préventive, les formulations premium et les priorités nutritionnelles publiques formelles que par la seule offre de produits de base à faible coût. La directive sur le développement alimentaire et nutritionnel de février 2025 a renforcé ce changement sur le plan politique en présentant les carences en micronutriments comme un enjeu national de nutrition nécessitant une fortification plus large, une meilleure qualité alimentaire et un soutien nutritionnel plus structuré pour l'ensemble des groupes de population. Cette orientation politique soutient la position à long terme du marché des vitamines en Chine en liant la demande non seulement aux choix des consommateurs, mais aussi à la santé publique, aux normes alimentaires et à la reformulation des produits. Parallèlement, la concentration de l'offre dans un nombre limité de pôles vitaminiques, les fluctuations récurrentes de la disponibilité des précurseurs et le renforcement de la conformité des allégations maintiennent une concurrence active et poussent les producteurs vers des produits différenciés, des systèmes de qualité plus solides et des chaînes d'approvisionnement plus stables.

Points Clés du Rapport

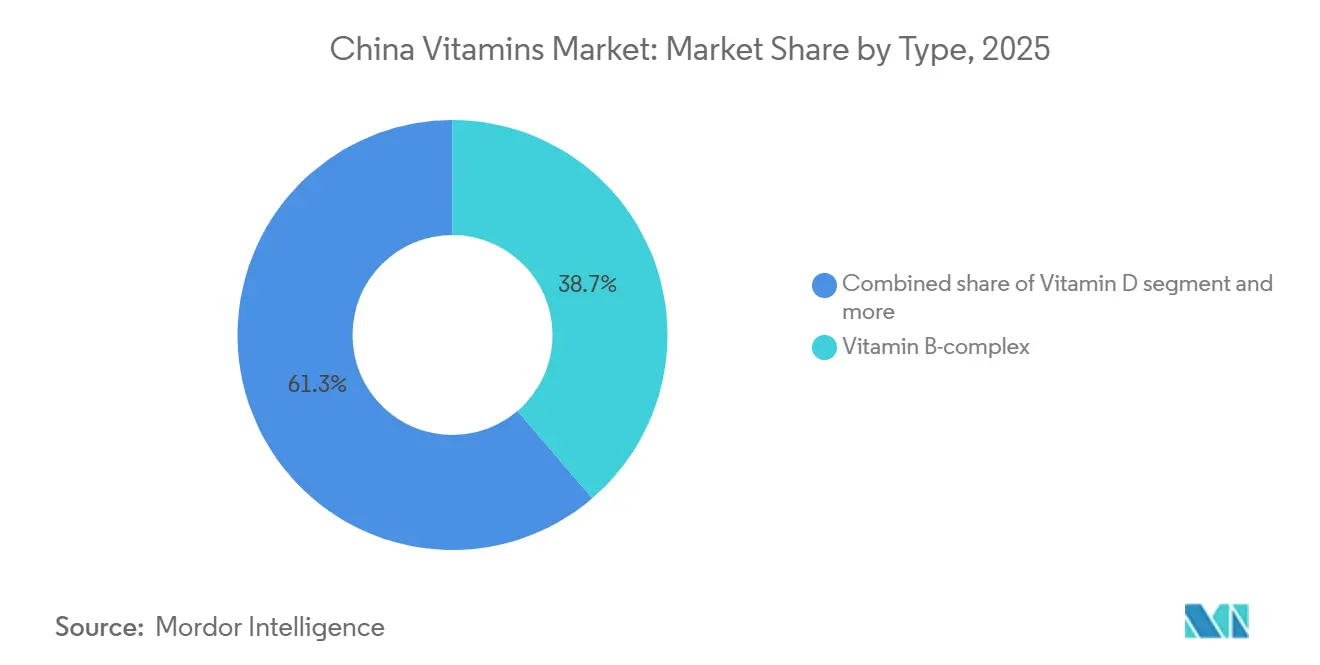

- Par type, le complexe de vitamines B a dominé le marché des vitamines en Chine avec une part de 38,73 % en 2025, tandis que la vitamine D devrait enregistrer le CAGR le plus rapide de 6,67 % durant la période 2026-2031.

- Par source, les vitamines synthétiques ont représenté 71,56 % des revenus de 2025, mais les vitamines naturelles devraient croître le plus rapidement à 6,75 % jusqu'en 2031.

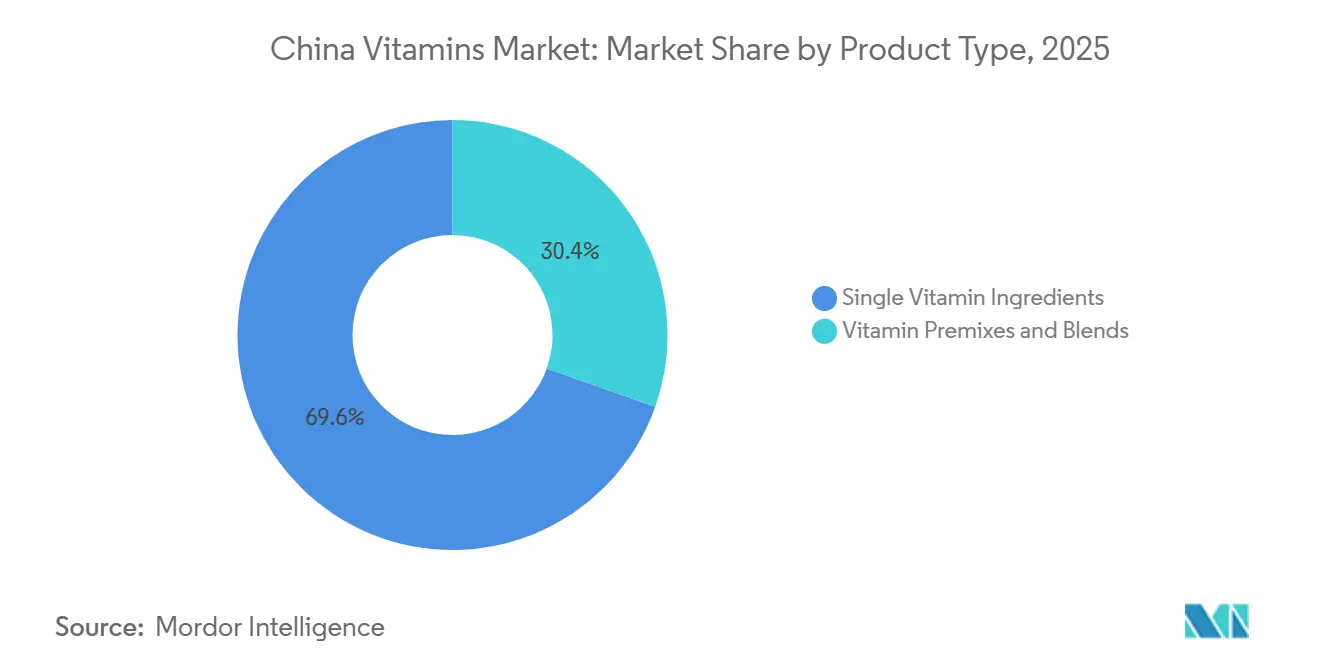

- Par type de produit, les ingrédients vitaminiques uniques représentaient 69,58 % de la valeur en 2025, tandis que les prémix et mélanges vitaminiques devraient croître le plus rapidement à un CAGR de 6,19 % jusqu'en 2031.

- Par forme, les poudres représentaient 76,36 % de la valeur en 2025, tandis que les liquides devraient progresser à un CAGR de 7,38 % jusqu'en 2031, soutenus par l'émergence de normes de produits formelles pour les boissons vitaminées enrichies.

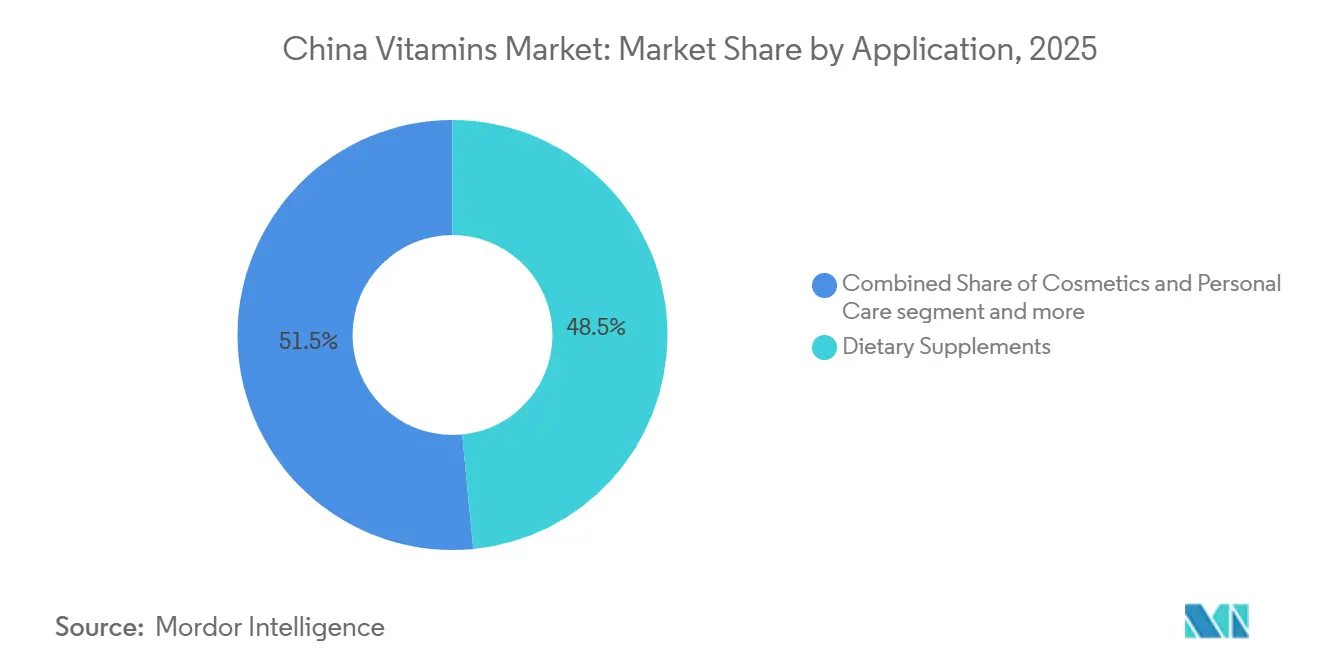

- Par application, les compléments alimentaires représentaient 48,46 % de la taille du marché des vitamines en Chine en 2025, tandis que les cosmétiques et soins personnels devraient afficher le CAGR le plus élevé à 6,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Vitamines en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Adoption Croissante de la Nutrition Préventive chez les Consommateurs Urbains | +1.3% | Villes de rang 1 et rang 2 (Pékin, Shanghai, Guangzhou, Chengdu, Hangzhou) | Court terme (≤ 2 ans) |

| Évolution de la Demande Premium vers des Formulations Vitaminiques Spécialisées | +0.9% | National, avec la plus forte adoption dans les centres urbains côtiers | Moyen terme (2 à 4 ans) |

| Forte Pénétration du Commerce Électronique pour les Achats Quotidiens de Compléments | +1.0% | National, s'étendant aux villes de rang 3 et rang 4 via Douyin et Pinduoduo | Court terme (≤ 2 ans) |

| Priorité Gouvernementale à la Réduction des Carences Nutritionnelles | +0.7% | National ; avec des gains de mise en œuvre précoce dans les provinces rurales et centrales | Moyen terme (2 à 4 ans) |

| Croissance des Cas d'Usage Beauté de l'Intérieur et Santé Osseuse | +0.8% | National ; orienté vers les consommatrices urbaines âgées de 25 à 45 ans | Court à moyen terme |

| Expansion de la Fortification des Aliments et Boissons Fonctionnels | +0.6% | National, avec une concentration de l'échelle dans les corridors de fabrication du Guangdong, du Zhejiang et du Shandong | Moyen à long terme |

| Source: Mordor Intelligence | |||

Adoption croissante de la nutrition préventive chez les consommateurs urbains

Les consommateurs urbains considèrent de moins en moins la prise de vitamines comme un remède occasionnel et de plus en plus comme une partie intégrante d'une routine de santé quotidienne, et ce changement offre au marché des vitamines en Chine une base de demande plus large et plus stable. Le comportement d'achat devient plus régulier car l'immunité, l'énergie, la solidité osseuse et le bien-être général sont désormais plus étroitement liés au rythme de travail, aux soins familiaux et aux préoccupations liées au vieillissement à long terme qu'auparavant. Ce schéma est le plus marqué dans les grandes villes, où les consommateurs sont plus enclins à comparer les formats, à rechercher des cas d'usage ciblés et à revenir pour des achats répétés lorsqu'un produit s'intègre facilement dans une routine quotidienne simple. Le ton politique de la directive sur le développement alimentaire et nutritionnel de 2025 soutient également ce changement, car elle met davantage l'accent sur l'amélioration de l'apport en nutriments, une meilleure qualité alimentaire et une gestion plus active du risque de carence pour l'ensemble des groupes de population[1]Source : Commission nationale de la santé, « Directive sur le développement alimentaire et nutritionnel (2025-2030) », Commission nationale de la santé, nhc.gov.cn. En conséquence, le marché des vitamines en Chine gagne non seulement de nouveaux utilisateurs, mais aussi un cycle d'achat plus discipliné qui favorise un approvisionnement fiable, l'assurance qualité et des formats de produits faciles à utiliser au quotidien.

Évolution de la demande premium vers des formulations vitaminiques spécialisées

Les consommateurs délaissent les comprimés mono-nutriments à faible coût au profit de formulations vitaminiques à haute absorption, synergiques et à positionnement clinique, ce qui tire les valeurs unitaires moyennes à la hausse plus rapidement que la seule croissance des volumes ne le laisserait supposer. La prime de la vitamine E naturelle, avec des produits d'origine naturelle dont le prix est environ 2 fois plus élevé que leurs équivalents synthétiques, illustre cette bifurcation, car les acheteurs de bien-être haut de gamme traitent la distinction naturel/synthétique comme un signal de qualité, même lorsque les différences de bioéquivalence sont modestes. La division nutrition osseuse de la Société chinoise de nutrition a publié le Livre blanc 2025 sur la santé osseuse et la nutrition à la nouvelle ère en août 2025, approuvant formellement le protocole de synergie Ca + vitamine D + vitamine K2 pour les enfants, les femmes enceintes et les adultes de plus de 45 ans, catalysant directement une vague de lancements de produits premium multi-nutriments pour la santé osseuse. Cette validation clinique fait évoluer la préférence des consommateurs des simples comprimés de calcium vers des formulations de calcium liquide associant vitamine D3 et K2, des produits que BY-HEALTH (汤臣倍健) a lancés en septembre 2025 exclusivement sur JD Health, se classant en tête du palmarès des ventes toutes catégories de JD le jour du lancement.

Priorité gouvernementale à la réduction des carences nutritionnelles

L'appareil réglementaire et politique de la Chine stimule directement la demande de vitamines par le biais de programmes ciblant les carences en micronutriments à l'échelle de la population. La directive sur le développement alimentaire et nutritionnel (2025-2030), publiée conjointement par trois ministères en février 2025, identifie explicitement la carence en vitamine A et l'anémie ferriprive, notamment chez les enfants et les femmes enceintes, comme des défis prioritaires de santé publique nécessitant une intervention structurée. Le 4 septembre 2025, la Chine a notifié à l'OMC (G/SPS/N/CHN/1353) un projet de révision de la norme nationale de sécurité alimentaire pour l'utilisation des fortifiants nutritionnels alimentaires (remplaçant la GB 14880-2012), élargissant les catégories d'aliments fortifiables approuvées et mettant à jour les types de vitamines autorisés et les niveaux de dosage[2]Source : Service agricole étranger du Département américain de l'agriculture, « Projet de réglementation sur l'utilisation des fortifiants nutritionnels alimentaires notifié », USDA FAS, apps.fas.usda.gov. Les nouvelles normes GB pour la farine de blé enrichie (GB/T 21122-2025, en vigueur en mai 2026) et les huiles alimentaires enrichies en vitamine A (GB/T 21123-2025, en vigueur en juillet 2026) signalent des vents réglementaires durables pour le canal de fortification des aliments et boissons fonctionnels. Un mécanisme moins remarqué est que la mise à jour de la Pharmacopée chinoise 2025 (en vigueur en octobre 2025) a relevé les seuils de qualité pour les vitamines de qualité pharmaceutique, élevant effectivement la barrière pour les producteurs génériques à faible coût et bénéficiant aux fabricants disposant d'une infrastructure BPF validée.

Expansion de la fortification des aliments et boissons fonctionnels

La fortification des aliments et boissons fonctionnels traduit la demande en ingrédients vitaminiques en amont en volumes d'approvisionnement structurellement récurrents, les fabricants concluant des accords d'approvisionnement pluriannuels plutôt que d'acheter au comptant. La valeur au détail des aliments fonctionnels en Chine a atteint 4 382 milliards CNY en 2025, en croissance de 10,2 % en glissement annuel, avec la fortification vitaminique intégrée dans les catégories boissons, produits laitiers, nutrition infantile et aliments de commodité, selon Zhiyancha et ChinabaogaoReport, 2025. La publication en janvier 2026 de la norme industrielle T/ACCEM 819-2026 pour l'Eau Nutritive Vitaminée (维生素营养水) par l'Association chinoise de l'industrie des condiments fournit un cadre de classification des produits pour ce qui devient une sous-catégorie distincte et en croissance rapide de boissons enrichies[3]Source : Bibliothèque nationale des normes numériques, « Norme T/ACCEM 819-2026 pour l'Eau Nutritive Vitaminée », Bibliothèque nationale des normes numériques, ndls.cnis.ac.cn. La révision de la norme d'étiquetage nutritionnel GB 28050-2025, publiée en mars 2025 et en vigueur en janvier 2026, impose la déclaration de la teneur en nutriments fortifiés et de son pourcentage des valeurs de référence journalières sur les étiquettes des aliments préemballés, rendant la fortification vitaminique plus visible pour les consommateurs et créant effectivement un mécanisme de différenciation marketing pour les marques qui fortifient de manière proactive.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Complexité Réglementaire pour les Allégations de Santé et de Compléments | -0.5% | National ; charge disproportionnée sur les formulateurs de petite et moyenne taille dans les villes de rang 2 et rang 3 | Moyen terme (2 à 4 ans) |

| Pression sur les Prix des Ingrédients Vitaminiques de Base | -0.6% | National ; plus aiguë dans les provinces manufacturières du Zhejiang, du Shandong et du Jiangxi | Court à moyen terme |

| Scepticisme des Consommateurs envers les Produits Vitaminiques Homogènes | -0.4% | National ; plus élevé dans les villes urbaines de rang 1 où la culture produit est avancée | Moyen à long terme |

| Volatilité de la Chaîne d'Approvisionnement en Intrants Spécialisés Importés | -0.5% | National, avec la plus forte exposition chez les producteurs dépendant de précurseurs importés pour les vitamines A et E | Court à moyen terme |

| Source: Mordor Intelligence | |||

Complexité réglementaire pour les allégations de santé et de compléments

Le système à double voie d'enregistrement et de dépôt des aliments de santé, administré par l'Administration nationale des produits médicaux (NMPA) et la SAMR, impose des coûts de conformité que les marques de vitamines de petite et moyenne taille peinent à absorber, concentrant effectivement le pouvoir de marché parmi les acteurs plus importants disposant d'équipes réglementaires dédiées. La version 2025 de la Pharmacopée chinoise (en vigueur en octobre 2025) a introduit des spécifications de qualité plus strictes pour les vitamines de qualité pharmaceutique, nécessitant des validations de processus coûteuses qui désavantagent les fabricants sans installations conformes aux BPF. Les données d'application de la SAMR pour 2024 ont montré une augmentation de 30 % en glissement annuel des cas de sanctions liés à de fausses allégations de santé et à un étiquetage non conforme des produits, augmentant le risque juridique pour les marques qui s'appuient sur un langage fonctionnel ambigu. La contrainte de second ordre est le délai de mise sur le marché : la fenêtre de transition de 5 ans pour que les aliments de santé à base de compléments non nutritifs se conforment au répertoire des fonctions de santé autorisées de 2023 oblige les formulateurs à choisir entre une reformulation coûteuse et l'arrêt du produit, perturbant les pipelines de produits dans l'ensemble du segment intermédiaire.

Volatilité de la chaîne d'approvisionnement en intrants spécialisés importés

Certaines catégories de vitamines à haute valeur, notamment les vitamines A et E, dépendent de précurseurs chimiques spécialisés (citral, isophytol) produits par un nombre limité de fabricants mondiaux, créant un risque de concentration qui perturbe périodiquement la capacité des producteurs chinois à maintenir une production et des prix stables. En 2024, un événement de force majeure chez un fournisseur européen de précurseurs a fortement perturbé l'approvisionnement en vitamines A et E ; au premier trimestre 2026, ces impacts sur les prix persistaient, le prix de la vitamine A atteignant 98 000 CNY par tonne (en hausse de 56,80 % par rapport au début 2026) et la vitamine E atteignant 96 500 CNY par tonne (en hausse de 73,87 %), en partie en raison des perturbations logistiques liées au conflit au Moyen-Orient, selon le rapport d'analyste de Shanxi Securities Co., Ltd., DFCFW, avril/mai 2026. L'explosion du site de Xiamen Kingdomway a perturbé les lignes de production de vitamines A et D3, illustrant comment la concentration géographique des installations de production amplifie la vulnérabilité systémique de la chaîne d'approvisionnement en vitamines de la Chine aux défaillances en un seul point. L'approvisionnement en vitamine B12 s'est également tendu en 2025 après qu'un producteur clé basé au Ningxia a suspendu ses opérations, soulignant le risque d'une dépendance excessive à un nombre limité de fournisseurs d'ingrédients pharmaceutiques actifs à base de fermentation pour les vitamines hydrosolubles à demande pharmaceutique inélastique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Dynamique de la Vitamine D Remodèle le Marché Dominé par le Complexe B

Le complexe de vitamines B représentait 38,73 % de la valeur en 2025, ce qui en fait le plus grand segment par type sur le marché des vitamines en Chine, tandis que la vitamine D devrait croître le plus rapidement à un CAGR de 6,67 % jusqu'en 2031. Le complexe B a conservé sa position de leader car il sert simultanément plusieurs bassins de demande stables, notamment les formulations pharmaceutiques, les boissons fonctionnelles et les produits nutritionnels courants qui nécessitent des ingrédients largement acceptés et rentables. Sa position est soutenue par une utilisation pratique dans les formats de bien-être quotidien et les applications industrielles, ce qui lui confère une résilience plus large que les catégories de vitamines positionnées de manière plus étroite. Le secteur des vitamines en Chine continue également de s'appuyer sur le complexe B comme groupe d'ingrédients familier et évolutif, ce qui explique pourquoi il reste important même si de nouveaux thèmes premium attirent l'attention. Dans le même temps, la dynamique la plus forte se déplace vers la vitamine D, portée par la prise de conscience des carences, les préoccupations liées au vieillissement et un intérêt accru des consommateurs pour le soutien osseux et immunitaire.

La vitamine D gagne du terrain car les preuves cliniques de carence offrent aux marques et aux canaux liés aux soins de santé une base plus claire pour les recommandations, rendant la catégorie plus actionnable pour les familles comme pour les consommateurs plus âgés. L'étude du Centre chinois de contrôle et de prévention des maladies citée dans le document source a montré 41,2 % d'insuffisance et 23,9 % de carence chez les enfants âgés de 3 à 17 ans dans 14 divisions provinciales, renforçant l'idée que la croissance de la demande est liée à un véritable déficit nutritionnel plutôt qu'à une tendance bien-être passagère. Les vitamines C et E restent importantes car elles continuent de servir des usages pharmaceutiques, alimentaires et de soins personnels, tandis que la vitamine A se divise davantage entre les grades de base à faible marge et les utilisations à haute pureté plus défendables. La vitamine K bénéficie également indirectement car elle est de plus en plus évoquée aux côtés de la vitamine D dans les routines de soutien osseux, ce qui favorise les produits mélangés plutôt que les nutriments uniques seuls. Dans l'ensemble, la concurrence au niveau des types sur le marché des vitamines en Chine n'est plus définie uniquement par l'échelle des volumes, car la croissance la plus rapide se déplace désormais vers les vitamines liées à la correction claire des carences et aux résultats de santé ciblés.

Par Source : Les Vitamines Naturelles Gagnent du Terrain Premium Face à la Dominance Synthétique

Les vitamines synthétiques représentaient 71,56 % de la valeur en 2025, ce qui montre à quel point le marché des vitamines en Chine dépend encore fortement d'une fabrication évolutive et rentable pour l'approvisionnement grand public. Cette domination est cohérente avec le rôle de production mondial de la Chine, car les voies synthétiques sont plus faciles à mettre à l'échelle et à standardiser, et plus adaptées aux applications à grand volume dans la fabrication alimentaire, d'aliments pour animaux, pharmaceutique et de compléments. Les produits synthétiques restent également au cœur des catégories où les acheteurs privilégient des spécifications constantes, la discipline des prix et une production industrielle fiable plutôt qu'un positionnement basé sur l'origine. Pour cette raison, l'offre synthétique devrait rester le fondement du marché des vitamines en Chine tout au long de la période de prévision, en particulier dans les catégories liées à l'usage grand public et à la capacité liée à l'exportation. Néanmoins, le schéma de croissance évolue car les vitamines naturelles devraient se développer à un CAGR de 6,75 % jusqu'en 2031, ce qui est plus rapide que la moyenne du marché.

Les vitamines d'origine naturelle attirent l'attention car les consommateurs premium lisent souvent les allégations d'origine comme des marqueurs de qualité, de sécurité et d'efficacité perçue, même lorsque les différences techniques ne sont pas toujours le principal moteur d'achat. Cela crée un meilleur environnement de prix pour les entreprises capables de prouver la traçabilité, de gérer les matières premières naturelles et de maintenir une cohérence de produit suffisamment élevée pour les applications réglementées et les produits finis premium. Cela soutient également une plus grande création de valeur dans le secteur des vitamines en Chine car les allégations d'origine naturelle sont plus faciles à associer au bien-être, à la beauté et au positionnement nutritionnel haut de gamme qu'une production de base purement synthétique. En pratique, cela signifie que les vitamines naturelles peuvent rester plus petites en volume, mais qu'elles joueront probablement un rôle plus important dans les marges, la différenciation des marques et le développement de produits premium. La répartition par source montre donc un marché des vitamines en Chine qui repose encore sur l'échelle synthétique, tout en récompensant de plus en plus les offres d'origine naturelle là où les consommateurs sont prêts à payer davantage pour un signal de qualité plus fort.

Par Type de Produit : Les Prémix s'Accélèrent à Mesure que la Complexité des Formulations Augmente

Les ingrédients vitaminiques uniques représentaient 69,58 % de la valeur de 2025, confirmant que le marché des vitamines en Chine dispose encore d'une base solide dans l'approvisionnement en ingrédients de base pour un usage industriel et pharmaceutique. Leur part importante reflète l'importance de la pureté, de la standardisation et de la fabrication à grand volume dans les applications où les acheteurs exigent des spécifications précises et formulent souvent eux-mêmes les produits finis. Cette structure favorise les producteurs dotés d'une chimie en amont solide, d'une fermentation et d'un contrôle des procédés, car les ingrédients uniques restent l'intrant de base pour une large gamme de produits en aval. Dans le même temps, cette grande base installée montre également pourquoi l'évolution du type de produit est importante, car les gains commerciaux les plus rapides se déplacent vers des solutions plus intégrées plutôt que vers les seules matières premières. Les prémix et mélanges vitaminiques devraient croître à un CAGR de 6,19 % jusqu'en 2031, indiquant que le marché des vitamines en Chine crée davantage de valeur en externalisant la complexité des formulations.

Les prémix gagnent du terrain car les entreprises alimentaires, les marques de nutrition clinique, les entreprises de nutrition pour animaux de compagnie et les fabricants de compléments souhaitent de plus en plus des systèmes nutritifs prêts à l'emploi qui réduisent leur propre charge de mélange, de test et de formulation. Le soutien politique compte également ici, car le répertoire des ingrédients de compléments nutritifs a facilité le développement de produits à base de combinaisons dans certains cas et a réduit une partie des frictions antérieures liées au dépôt de produits multi-nutriments. Cela rend les prémix commercialement attractifs car ils offrent non seulement de la commodité, mais aussi une voie vers une plus grande fidélisation des clients et de meilleures relations de service technique. Le marché des vitamines en Chine semble donc évoluer d'une simple vente d'ingrédients vers une vente de solutions plus larges, où le fournisseur effectue davantage de travail de formulation et capture davantage de valeur. Ce changement profitera probablement le plus aux producteurs intégrés, en particulier ceux qui peuvent combiner l'échelle des matières premières avec la connaissance des applications et un soutien client plus étroit.

Par Forme : Les Formats Liquides Perturbent les Structures d'Approvisionnement Dominées par les Poudres

Les poudres représentaient 76,36 % de la valeur en 2025, indiquant que le marché des vitamines en Chine reste massivement ancré dans des formats efficaces pour la fabrication industrielle, la manutention en vrac et la distribution standardisée. Les vitamines en poudre s'adaptent bien aux applications de transformation alimentaire, d'alimentation animale, pharmaceutiques et de prémix car elles se stockent efficacement, circulent facilement dans les systèmes existants et soutiennent les grandes séries de production. Cela explique pourquoi les poudres restent la forme dominante même si une grande partie de l'innovation visible pour les consommateurs se produit désormais ailleurs. Leur échelle reflète également l'ancienne structure du marché des vitamines en Chine, où le mouvement d'ingrédients en vrac a façonné le modèle commercial plus que la commodité directe pour le consommateur. Néanmoins, la croissance la plus rapide est clairement dans les liquides, qui devraient se développer à un CAGR de 7,38 % jusqu'en 2031 et deviennent l'un des domaines de développement de produits les plus dynamiques.

Les formats liquides bénéficient de la facilité d'utilisation, de routines de consommation plus attrayantes et d'une meilleure adéquation avec les récits de santé ciblés, notamment dans les produits positionnés pour les enfants, les femmes et les adultes plus âgés. La publication formelle de la norme Eau Nutritive Vitaminée en 2026 apporte à ce changement un soutien institutionnel supplémentaire en définissant la classification, les attentes de qualité et les règles d'étiquetage pour une nouvelle sous-catégorie de boissons enrichies. Cela est important car les normes réduisent l'incertitude pour les développeurs de produits et encouragent davantage d'investissements dans les formats liquides destinés aux consommateurs. La taille du marché des vitamines en Chine pour les poudres reste beaucoup plus importante aujourd'hui, mais le pool de valeur incrémentale se déplace de plus en plus vers les liquides, les gélules molles et d'autres formats qui rendent les vitamines plus faciles à consommer et à différencier. En effet, la concurrence par forme devient un moyen utile de mesurer où le volume industriel domine encore et où la création de valeur portée par les consommateurs commence à prendre le dessus.

Par Application : Les Usages Bien-Être Grand Public Continuent de Donner le Rythme

Les compléments alimentaires représentaient 48,46 % de la valeur en 2025, leur conférant la plus grande part d'application sur le marché des vitamines en Chine et confirmant que le bien-être direct des consommateurs reste le principal centre de revenus. Cette avance reflète la solidité des habitudes d'autosoins urbains, l'utilisation quotidienne répétée et la préférence croissante pour des produits qui s'intègrent dans des routines simples axées sur l'immunité, le soutien osseux, l'énergie et le bien-être à long terme. Les compléments répondent également simultanément à de nombreux moteurs de demande les plus forts, notamment la nutrition préventive, les formulations premium, la visibilité dans le commerce en ligne et un positionnement de produit plus ciblé. De ce fait, les compléments alimentaires restent la fenêtre la plus claire sur la façon dont le marché des vitamines en Chine évolue au niveau des consommateurs, même si la demande alimentaire, pharmaceutique et d'alimentation animale reste importante pour la stabilité des volumes. La plus grande part se situe donc dans l'application grand public la plus courante et la plus visible plutôt que dans les canaux purement industriels.

Les cosmétiques et soins personnels devraient croître le plus rapidement à un CAGR de 6,55 % jusqu'en 2031, ce qui montre comment la beauté orale et le bien-être lié à l'apparence élargissent l'espace adressable pour les ingrédients vitaminiques. C'est important car cela attire les vitamines C, E et A, ainsi que les nutriments associés, dans un contexte d'utilisation à plus haute valeur où les consommateurs sont souvent prêts à payer davantage pour des bénéfices visibles perçus et une meilleure expérience produit. L'alimentation et les boissons devraient également rester importantes car les règles mises à jour d'étiquetage et de fortification continuent de soutenir une utilisation plus large des produits et une communication plus claire de la teneur en nutriments sur l'emballage. Les produits pharmaceutiques et la nutrition animale maintiennent la demande de base large, mais le mouvement le plus rapide se produit là où les vitamines font partie de produits de consommation orientés vers le style de vie et premium. Cette combinaison donne au marché des vitamines en Chine un mix d'applications plus équilibré, avec la demande industrielle soutenant l'échelle et les usages bien-être grand public stimulant la majeure partie de la croissance visible.

Analyse Géographique

La Chine orientale reste le principal ancrage de production pour le marché des vitamines en Chine car la région combine une fabrication chimique établie, des infrastructures de soutien, des réseaux de fournisseurs et l'expérience opérationnelle nécessaire à une production vitaminique à grande échelle. Le Zhejiang se distingue dans cette structure car il accueille des acteurs majeurs tels que Zhejiang NHU et Zhejiang Medicine, et la concentration des capacités de fabrication y soutient l'efficacité en matière d'approvisionnement, de contrôle des procédés et de gestion environnementale. Ce regroupement est important car le marché des vitamines en Chine dépend non seulement de la synthèse finale des vitamines, mais aussi d'une chaîne de soutien profonde d'intermédiaires, d'expertise technique, de services publics et de systèmes de conformité difficiles à reconstruire rapidement ailleurs. Le Shandong, le Jiangxi et le Hebei conservent également leur importance car ils élargissent l'empreinte manufacturière dans les catégories de vitamines et réduisent le risque de dépendre d'une seule province pour chaque ligne de production majeure. Géographiquement, le marché est encore façonné par une forte ceinture de production côtière est qui constitue l'épine dorsale opérationnelle de l'approvisionnement intérieur et de la fabrication liée à l'exportation.

Du côté de la demande, le marché des vitamines en Chine devient géographiquement plus équilibré, mais la consommation reste la plus forte dans les régions urbaines côtières où les niveaux de revenus, la sensibilisation à la santé et l'accès aux produits en ligne sont plus élevés. La Chine orientale et la Chine méridionale restent les zones de consommation les plus matures car elles combinent un pouvoir d'achat plus fort avec une adoption plus rapide des compléments premium, des formats pratiques et des produits de bien-être ciblés. La Chine du Nord joue également un rôle significatif, notamment dans les catégories liées au soutien osseux et à la sensibilisation générale aux carences, tandis que les régions centrales et occidentales représentent une plus grande opportunité de rattrapage à mesure que le commerce en ligne et les programmes de nutrition publique étendent l'accès. La directive sur le développement alimentaire et nutritionnel de 2025 soutient cette diffusion plus large car elle aborde la réduction des carences comme un enjeu national plutôt que comme un thème urbain étroit, ce qui devrait aider la demande à s'approfondir au-delà des villes à revenus les plus élevés au fil du temps.

La géographie est également importante sur le marché des vitamines en Chine car la carte de production du pays est liée aux flux mondiaux de précurseurs et aux décisions d'investissement des entreprises internationales. Le démarrage de la production des premiers produits de BASF sur son site Verbund de Zhanjiang dans le Guangdong en novembre 2025 ajoute un nœud chimique spécialisé majeur dans le sud de la Chine et renforce la base d'approvisionnement locale pour les chaînes de valeur du citral et des vitamines. Cela complète les pôles orientaux établis et montre que le marché n'est pas statique, car de nouveaux investissements élargissent progressivement l'importance stratégique des provinces côtières méridionales. Il en résulte une géographie où les provinces orientales restent la base manufacturière principale, les villes côtières restent les marchés de consommation les plus développés, et les nouveaux investissements spécialisés rendent l'empreinte nationale du marché des vitamines en Chine plus large et plus résiliente.

Paysage Concurrentiel

Le marché des vitamines en Chine présente une structure en amont modérément concentrée, avec un petit groupe de producteurs façonnant les conditions d'approvisionnement dans les principales catégories de vitamines, tandis que les compléments de marque en aval restent beaucoup plus fragmentés. Zhejiang NHU, Zhejiang Medicine, CSPC et Xiamen Kingdomway sont au cœur de cette structure car ils opèrent à grande échelle, avec une profondeur technique, et occupent des positions dans la chaîne d'approvisionnement qui influencent à la fois la disponibilité intérieure et l'économie des exportations. Les acteurs les plus forts ne se font pas concurrence uniquement sur le volume de production, car ils construisent également des avantages en matière de savoir-faire de processus, de portefeuilles de brevets, de systèmes de conformité et de capacités plus larges en ingrédients nutritionnels. NHU en est un bon exemple, avec un large portefeuille de brevets et des centres de recherche et développement à l'étranger qui témoignent d'une stratégie axée sur le maintien de la pertinence technique plutôt que sur la seule dépendance à l'échelle des produits de base. Cela rend le marché des vitamines en Chine compétitif de manière stratifiée, où le niveau des ingrédients est relativement concentré, mais le niveau de la vente au détail de marque permet encore aux nouveaux acteurs orientés vers les consommateurs de défier les noms établis.

Les mouvements stratégiques des grandes entreprises montrent où la concurrence se dirige. Le lancement de la production de BASF sur le site Verbund de Zhanjiang dans le Guangdong est important car il renforce la base de précurseurs qui soutient les vitamines A et E et donne à l'entreprise une position locale plus profonde dans la chaîne chimique spécialisée plus large liée au marché des vitamines en Chine. La cession par DSM-Firmenich de son usine de vitamine C de Jiangshan en 2024 va dans la direction opposée, montrant un mouvement délibéré s'éloignant de l'exposition aux produits de base et vers des positions nutritionnelles à plus forte différenciation. Ces actions suggèrent que l'échelle seule ne suffit plus, car les entreprises mondiales et nationales choisissent de plus en plus soit une intégration plus profonde dans les intrants stratégiques, soit une concentration plus nette sur les catégories premium et spécialisées.

La concurrence est également façonnée par les entreprises capables de lier la crédibilité manufacturière à un accès plus large au marché. Le profil de Kingdomway met en évidence une chaîne verticalement intégrée couvrant la production de coenzyme Q10 et de bêta-carotène naturel, ainsi que des capacités de fabrication internationales, ce qui soutient sa position sur les marchés d'exportation premium et les canaux nationaux à plus haute confiance. L'approbation par NHU en 2026 de l'anéthol synthétique n'est pas en soi une expansion vitaminique, mais elle montre comment les entreprises leaders élargissent leurs portefeuilles d'ingrédients afin d'être moins exposées aux cycles de prix d'une seule catégorie. En pratique, l'avantage concurrentiel sur le marché des vitamines en Chine provient désormais d'un mélange d'intégration, d'étendue des applications, de préparation à la conformité et de la capacité à aller au-delà des molécules en vrac vers des solutions nutritionnelles plus défendables. C'est pourquoi le marché reste modérément concentré dans l'offre, mais reste suffisamment ouvert pour que les acteurs différenciés gagnent du terrain là où la qualité, la spécialisation et le positionnement stratégique comptent plus que le seul volume.

Leaders du Secteur des Vitamines en Chine

Zhejiang NHU Co., Ltd.

Zhejiang Medicine Co., Ltd. / ZMC

CSPC Weisheng Pharmaceutical / CSPC Pharmaceutical Group

Xiamen Kingdomway Group Co., Ltd.

Jiangxi Tianxin Pharmaceutical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Zhejiang Medicine Co. (ZMC) a enregistré le projet Changbei Bio d'une valeur de 1,685 milliard CNY (environ 237,77 millions USD) dans la baie de Hangzhou pour la production de 17 000 tonnes par an de précurseurs vitaminiques et de produits dérivés ; la construction est prévue de janvier 2026 à décembre 2028.

- Novembre 2025 : BASF a commencé la production des premiers produits au cœur de son site Verbund de Zhanjiang dans le Guangdong, en Chine, le plus grand investissement unique de l'entreprise à environ 8,7 milliards EUR. La chaîne de valeur à base de C4 du site de Zhanjiang comprend une nouvelle installation de production de citral soutenant directement l'approvisionnement de BASF en ingrédients vitamine A et E.

- Septembre 2025 : BY-HEALTH (汤臣倍健) a lancé une série de calcium liquide à haute teneur en vitamine K2 multi-SKU exclusivement sur JD Health, se classant au n° 1 du palmarès des ventes toutes catégories de JD le jour du lancement. La gamme propose des formulations spécifiques à chaque segment pour les enfants, les femmes enceintes et les adultes de plus de 45 ans, faisant progresser le positionnement clinique de la vitamine K2 pour la santé osseuse.

Périmètre du Rapport sur le Marché des Vitamines en Chine

Les vitamines sont des micronutriments essentiels utilisés comme ingrédients fonctionnels dans les aliments, les boissons, les compléments, les produits pharmaceutiques, la nutrition animale et les formulations de soins personnels pour soutenir la santé et la fonctionnalité des produits. Le marché des vitamines en Chine est axé sur les ingrédients vitaminiques et est segmenté par type, source, type de produit, forme et application. Par type, le marché comprend la vitamine A, le complexe de vitamines B, la vitamine C, la vitamine D, la vitamine E, la vitamine K et d'autres vitamines. En fonction de la source, le marché est catégorisé en vitamines synthétiques et naturelles, les vitamines naturelles étant elles-mêmes segmentées en sources d'origine végétale et animale. Par type de produit, le marché couvre les ingrédients vitaminiques uniques et les prémix et mélanges vitaminiques. En fonction de la forme, le marché comprend les poudres, les liquides et d'autres formes. Par application, le marché est segmenté en alimentation et boissons, compléments alimentaires, alimentation animale et nutrition des animaux de compagnie, produits pharmaceutiques et cosmétiques et soins personnels, couvrant l'utilisation des ingrédients vitaminiques dans les formulations industrielles et commerciales. Le rapport analyse la taille du marché des ingrédients vitaminiques en Chine et les prévisions pour ces segments. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Vitamine A |

| Complexe de Vitamines B |

| Vitamine C |

| Vitamine D |

| Vitamine E |

| Vitamine K |

| Autres |

| Synthétique | |

| Naturelle | D'Origine Végétale |

| D'Origine Animale |

| Ingrédients Vitaminiques Uniques |

| Prémix et Mélanges Vitaminiques |

| Poudres |

| Liquides |

| Autres |

| Alimentation et Boissons |

| Compléments Alimentaires |

| Alimentation Animale et Nutrition des Animaux de Compagnie |

| Produits Pharmaceutiques |

| Cosmétiques et Soins Personnels |

| Par Type | Vitamine A | |

| Complexe de Vitamines B | ||

| Vitamine C | ||

| Vitamine D | ||

| Vitamine E | ||

| Vitamine K | ||

| Autres | ||

| Par Source | Synthétique | |

| Naturelle | D'Origine Végétale | |

| D'Origine Animale | ||

| Par Type de Produit | Ingrédients Vitaminiques Uniques | |

| Prémix et Mélanges Vitaminiques | ||

| Par Forme | Poudres | |

| Liquides | ||

| Autres | ||

| Par Application | Alimentation et Boissons | |

| Compléments Alimentaires | ||

| Alimentation Animale et Nutrition des Animaux de Compagnie | ||

| Produits Pharmaceutiques | ||

| Cosmétiques et Soins Personnels | ||

Questions Clés Répondues dans le Rapport

Quelle est la perspective de valeur pour les vitamines en Chine à l'horizon 2031 ?

Le marché des vitamines en Chine devrait atteindre 729,41 millions USD d'ici 2031, en hausse par rapport à 551,17 millions USD en 2026, à un CAGR de 5,76 %.

Quel type de vitamine occupe la position actuelle la plus solide ?

Le complexe de vitamines B détenait la plus grande part à 38,73 % en 2025 car il sert des usages pharmaceutiques, de boissons et de nutrition quotidienne sur une large base d'applications.

Quelle catégorie de vitamines connaît la croissance la plus rapide en Chine ?

La vitamine D devrait croître à un CAGR de 6,67 % jusqu'en 2031, soutenue par des niveaux de carence documentés et une demande plus forte pour le soutien osseux et immunitaire.

Pourquoi les liquides deviennent-ils plus importants dans les produits vitaminiques ?

Les liquides devraient croître à un CAGR de 7,38 % car ils offrent une consommation plus facile, un attrait premium plus fort et une meilleure adéquation avec les routines de bien-être ciblées.

Qu'est-ce qui stimule la demande à long terme dans ce domaine ?

La nutrition préventive, la politique de fortification, les formulations premium, l'accès en ligne et la demande liée à la santé osseuse et au soutien beauté sont les principaux facteurs de croissance à long terme.

Dernière mise à jour de la page le: