Tamaño y Participación del Mercado de Vitaminas en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

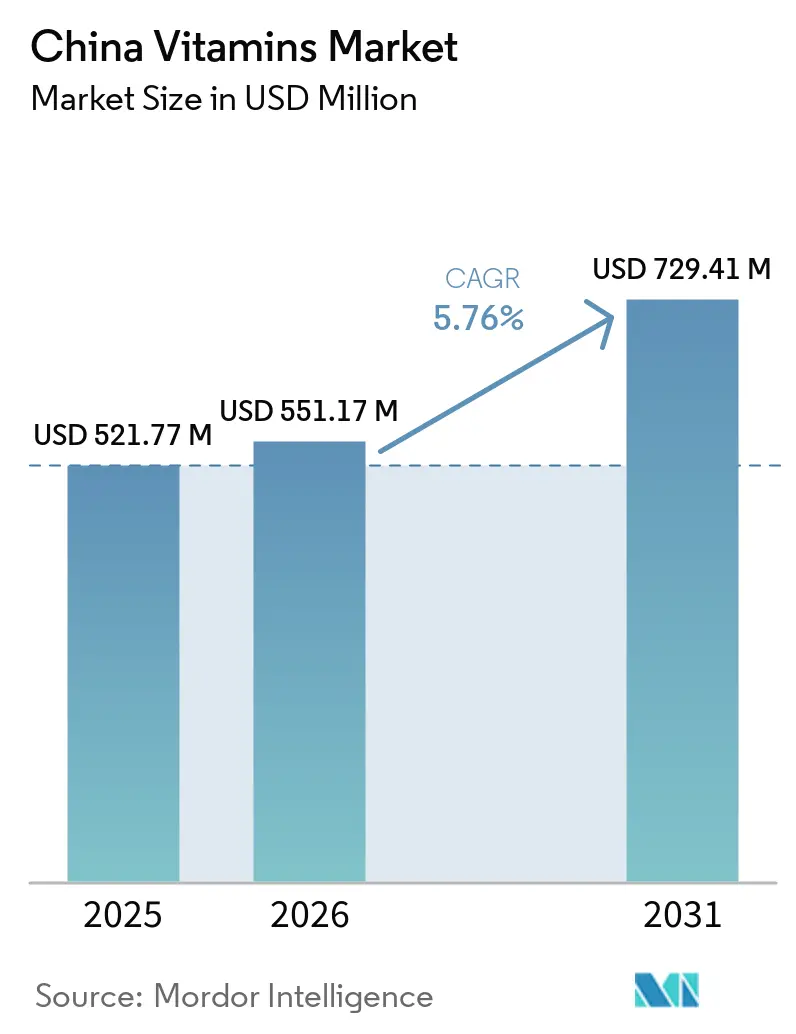

| Tamaño del mercado en el año base (2025) | 521.77 Millones de dólares |

| Tamaño del Mercado (2026) | 551.17 Millones de dólares |

| Tamaño del Mercado (2031) | 729.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vitaminas en China por Mordor Intelligence

El tamaño del mercado de vitaminas en China fue valorado en USD 521,77 millones en 2025 y se estima que crecerá desde USD 551,17 millones en 2026 hasta alcanzar USD 729,41 millones en 2031, a una CAGR del 5,76% durante el período de pronóstico (2026-2031). El mercado de vitaminas en China está alejándose de su antiguo papel como base de exportación a granel y está ganando más valor a partir de ingredientes especializados, alimentos fortificados y productos de bienestar para el consumidor vendidos para uso diario. China sigue representando más del 60% de la capacidad de producción mundial en las principales vitaminas como A, B, C y E, pero la demanda interna está siendo moldeada ahora más por la nutrición preventiva, las formulaciones premium y las prioridades nutricionales públicas formales que únicamente por el suministro de materias primas de bajo costo. La Directriz de Desarrollo Alimentario y Nutricional de febrero de 2025 dio a este cambio un respaldo político más sólido al enmarcar las deficiencias de micronutrientes como un problema nutricional nacional que requiere una mayor fortificación, mejor calidad dietética y un apoyo nutricional más estructurado en todos los grupos de población. Esta orientación política apoya la posición a largo plazo del mercado de vitaminas en China al vincular la demanda no solo a la elección del consumidor, sino también a la salud pública, los estándares alimentarios y la reformulación de productos. Al mismo tiempo, la concentración del suministro en un número limitado de clústeres de vitaminas, las recurrentes fluctuaciones en la disponibilidad de precursores y el cumplimiento más estricto de las declaraciones están manteniendo activa la competencia y están impulsando a los productores hacia productos diferenciados, sistemas de calidad más sólidos y cadenas de suministro más estables.

Conclusiones Clave del Informe

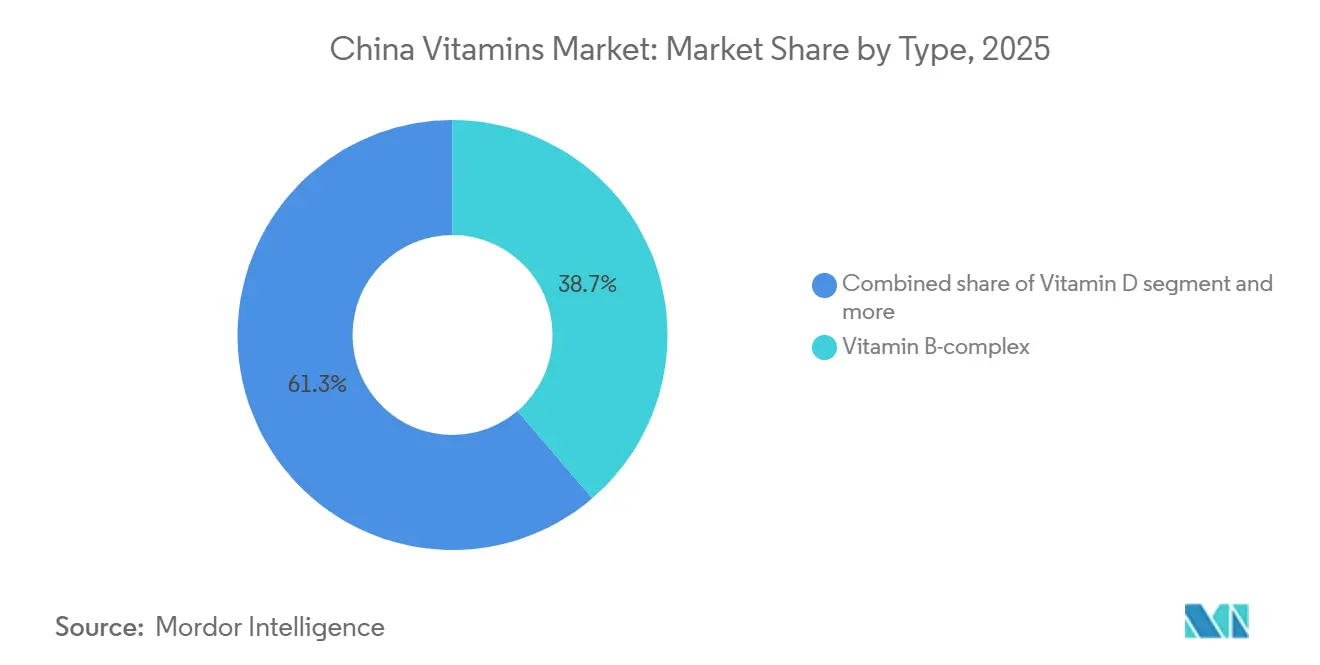

- Por tipo, el Complejo de Vitamina B lideró el mercado de vitaminas en China con una participación del 38,73% en 2025, mientras que se prevé que la Vitamina D registre la CAGR más rápida del 6,67% durante 2026-2031.

- Por fuente, las vitaminas sintéticas representaron el 71,56% de los ingresos de 2025, pero se espera que las vitaminas naturales crezcan más rápido al 6,75% hasta 2031.

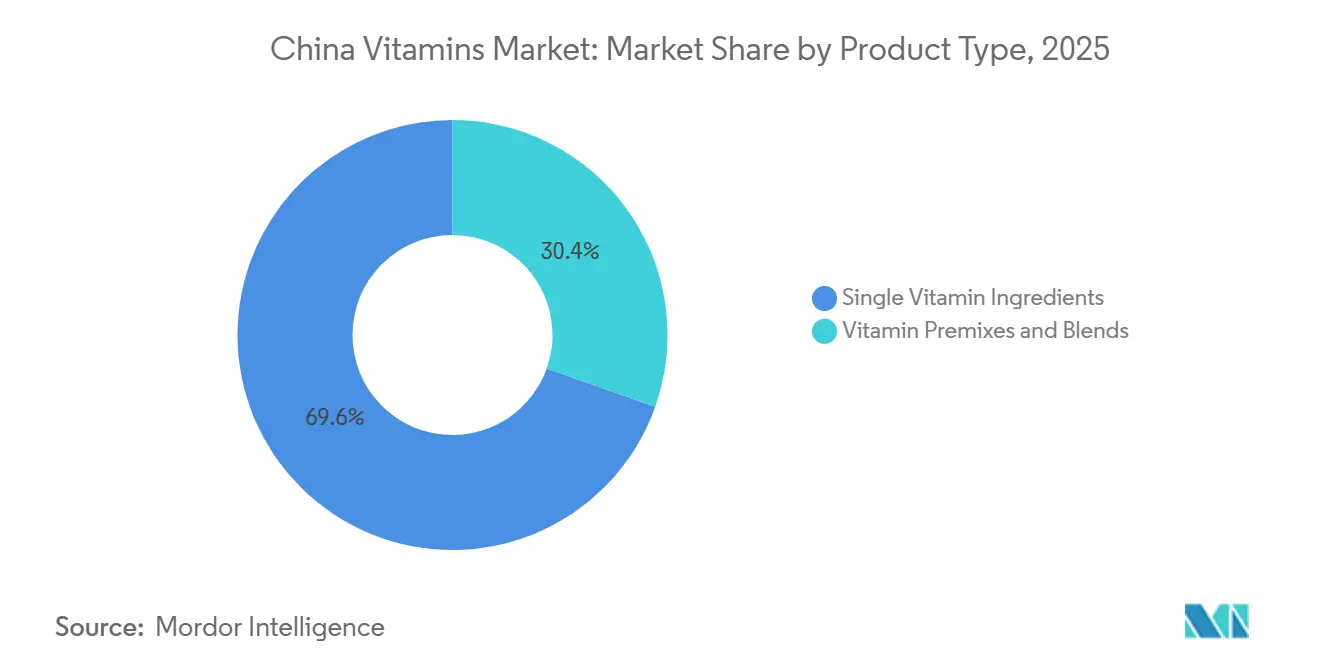

- Por tipo de producto, los ingredientes de vitamina individual representaron el 69,58% del valor en 2025, mientras que se espera que las premezclas y mezclas de vitaminas crezcan más rápido a una CAGR del 6,19% hasta 2031.

- Por forma, los polvos representaron el 76,36% del valor en 2025, mientras que se proyecta que los líquidos avancen a una CAGR del 7,38% hasta 2031, respaldados por la aparición de estándares formales de productos para bebidas vitamínicas fortificadas.

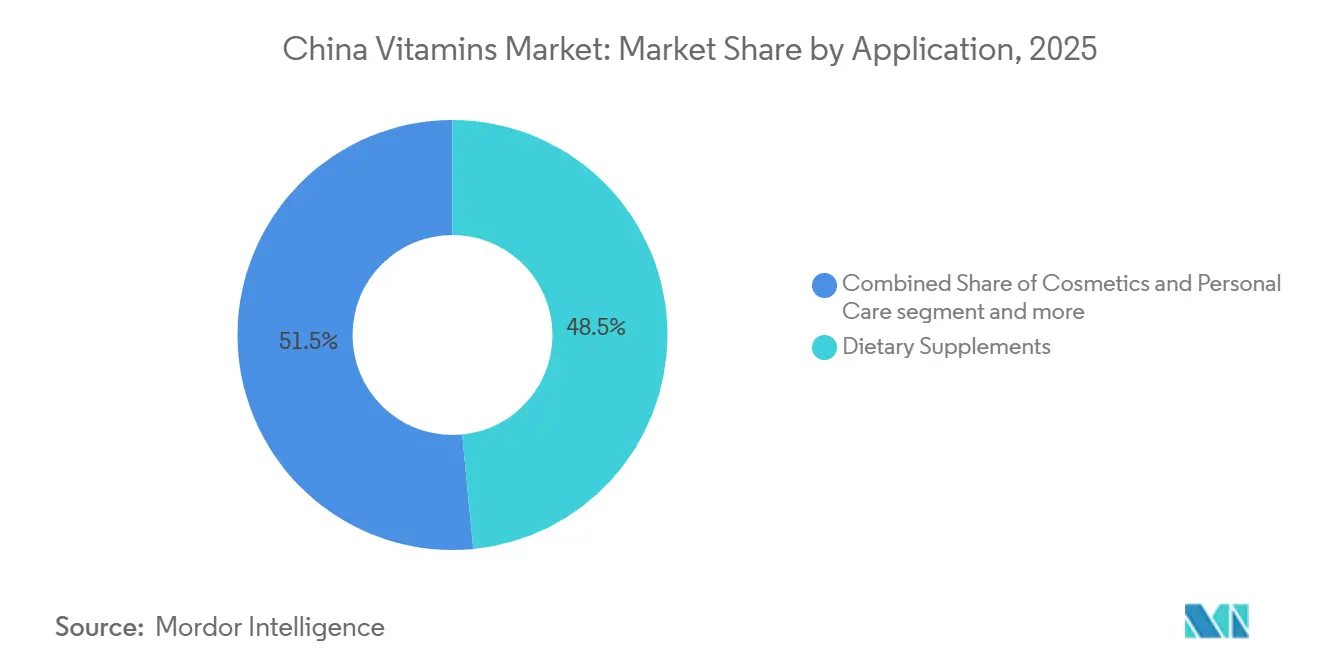

- Por aplicación, los suplementos dietéticos representaron el 48,46% del tamaño del mercado de vitaminas en China en 2025, mientras que se prevé que los cosméticos y el cuidado personal registren la CAGR más alta del 6,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vitaminas en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Nutrición Preventiva entre Consumidores Urbanos | +1.3% | Ciudades de Nivel 1 y Nivel 2 (Pekín, Shanghái, Guangzhou, Chengdu, Hangzhou) | Corto plazo (≤ 2 años) |

| Cambio de Demanda Premium hacia Formulaciones de Vitaminas Especializadas | +0.9% | Nacional, con mayor adopción en centros urbanos costeros | Mediano plazo (2–4 años) |

| Rápida Penetración del Comercio Electrónico para Compras Diarias de Suplementos | +1.0% | Nacional, extendiéndose a ciudades de Nivel 3 y Nivel 4 a través de Douyin y Pinduoduo | Corto plazo (≤ 2 años) |

| Enfoque Gubernamental en la Reducción de Deficiencias Nutricionales | +0.7% | Nacional; con ganancias de implementación temprana en provincias rurales y centrales | Mediano plazo (2–4 años) |

| Crecimiento en Casos de Uso de Belleza desde Adentro y Salud Ósea | +0.8% | Nacional; orientado hacia consumidores urbanos femeninos de 25 a 45 años | Corto a mediano plazo |

| Expansión de la Fortificación de Alimentos y Bebidas Funcionales | +0.6% | Nacional, con concentración de escala en los corredores de fabricación de Guangdong, Zhejiang y Shandong | Mediano a largo plazo |

| Fuente: Mordor Intelligence | |||

Adopción creciente de nutrición preventiva entre consumidores urbanos

Los consumidores urbanos están tratando el consumo de vitaminas menos como un remedio ocasional y más como parte de una rutina de salud diaria, y ese cambio está dando al mercado de vitaminas en China una base de demanda más amplia y estable. El comportamiento de compra se está volviendo más consistente porque la inmunidad, la energía, la fortaleza ósea y el bienestar general están ahora más estrechamente vinculados al ritmo de trabajo, el cuidado familiar y las preocupaciones de envejecimiento a largo plazo que antes. Este patrón es más fuerte en las grandes ciudades, donde los consumidores son más propensos a comparar formatos, buscar casos de uso específicos y repetir compras cuando un producto se adapta a una rutina diaria sencilla. El tono político de la Directriz de Desarrollo Alimentario y Nutricional de 2025 también apoya este cambio, ya que pone mayor énfasis en la mejora de la ingesta de nutrientes, una mejor calidad dietética y una gestión más activa del riesgo de deficiencia en todos los grupos de población[1]Fuente: Comisión Nacional de Salud, "Directriz de Desarrollo Alimentario y Nutricional (2025–2030)," Comisión Nacional de Salud, nhc.gov.cn. Como resultado, el mercado de vitaminas en China está ganando no solo más usuarios, sino también un ciclo de compra más disciplinado que favorece el suministro confiable, la garantía de calidad y los formatos de productos que resultan fáciles de usar todos los días.

Cambio de demanda premium hacia formulaciones de vitaminas especializadas

Los consumidores están pasando de tabletas de un solo nutriente de bajo costo a formulaciones de vitaminas de alta absorción, sinérgicas y con posicionamiento clínico, lo que eleva los valores unitarios promedio más rápido de lo que el crecimiento en volumen por sí solo sugeriría. La prima de la vitamina E natural, con productos de fuente natural con un precio aproximadamente 2 veces mayor que los equivalentes sintéticos, ejemplifica esta bifurcación, ya que los compradores de bienestar de alta gama tratan la distinción natural/sintético como una señal de calidad incluso cuando las diferencias de bioequivalencia son modestas. La división de nutrición ósea de la Sociedad China de Nutrición publicó el Libro Blanco de Salud Ósea y Nutrición de la Nueva Era 2025 en agosto de 2025, respaldando formalmente el protocolo de sinergia Ca + Vitamina D + Vitamina K2 para niños, mujeres embarazadas y adultos mayores de 45 años, catalizando directamente una ola de lanzamientos de productos premium de salud ósea con múltiples nutrientes. Este respaldo clínico está migrando la preferencia del consumidor desde las tabletas básicas de calcio hacia formulaciones de calcio líquido con combinaciones de Vitamina D3 y K2, productos que BY-HEALTH (汤臣倍健) lanzó en septiembre de 2025 exclusivamente en JD Health, debutando en el primer lugar del ranking de ventas de todas las categorías de JD el día del lanzamiento.

Enfoque gubernamental en la reducción de deficiencias nutricionales

El aparato regulatorio y político de China está estimulando directamente la demanda de vitaminas a través de programas dirigidos a las brechas de micronutrientes a nivel poblacional. La Directriz de Desarrollo Alimentario y Nutricional (2025-2030), emitida conjuntamente por tres ministerios en febrero de 2025, identifica explícitamente la deficiencia de vitamina A y la anemia por deficiencia de hierro, particularmente entre niños y mujeres embarazadas, como desafíos prioritarios de salud pública que requieren intervención estructurada. El 4 de septiembre de 2025, China notificó a la OMC (G/SPS/N/CHN/1353) un proyecto de revisión de la Norma Nacional de Seguridad Alimentaria para el Uso de Fortificantes Nutricionales en Alimentos (que reemplaza a la GB 14880-2012), ampliando las categorías aprobadas de alimentos fortificables y actualizando los tipos de vitaminas permitidos y los niveles de dosificación[2]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Notificación del Proyecto de Reglamento sobre el Uso de Fortificantes Nutricionales en Alimentos," USDA FAS, apps.fas.usda.gov. Las nuevas normas GB para harina de trigo fortificada (GB/T 21122-2025, vigente desde mayo de 2026) y aceites comestibles enriquecidos con vitamina A (GB/T 21123-2025, vigente desde julio de 2026) señalan vientos regulatorios favorables duraderos para el canal de fortificación de alimentos y bebidas funcionales. Un mecanismo menos notado es que la actualización de la Farmacopea China de 2025 (vigente desde octubre de 2025) elevó los umbrales de calidad para las vitaminas de grado farmacéutico, elevando efectivamente la barrera para los productores genéricos de bajo costo y beneficiando a los fabricantes con infraestructura GMP validada.

Expansión de la fortificación de alimentos y bebidas funcionales

La fortificación de alimentos y bebidas funcionales está traduciendo la demanda de ingredientes vitamínicos aguas arriba en volúmenes de adquisición estructuralmente recurrentes, ya que los fabricantes establecen acuerdos de suministro plurianuales en lugar de comprar al contado. El valor minorista de los alimentos funcionales en China alcanzó CNY 4.382 miles de millones en 2025, creciendo un 10,2% interanual, con la fortificación vitamínica integrada en las categorías de bebidas, lácteos, nutrición infantil y alimentos de conveniencia, según Zhiyancha y ChinabaogaoReport, 2025. La publicación en enero de 2026 de la norma industrial T/ACCEM 819-2026 para Agua Vitamínica Nutritiva (维生素营养水) por parte de la Asociación China de la Industria de Condimentos proporciona un marco de clasificación de productos para lo que se está convirtiendo en una subcategoría distinta y de rápido crecimiento de bebidas fortificadas[3]Fuente: Biblioteca Nacional de Normas Digitales, "Norma T/ACCEM 819-2026 para Agua Vitamínica Nutritiva," Biblioteca Nacional de Normas Digitales, ndls.cnis.ac.cn. La revisión de la norma de etiquetado nutricional GB 28050-2025, publicada en marzo de 2025 y vigente desde enero de 2026, exige la declaración del contenido de nutrientes fortificados y su porcentaje de los valores de referencia diarios en las etiquetas de alimentos preenvasados, haciendo que la fortificación vitamínica sea más visible para los consumidores y creando efectivamente un mecanismo de diferenciación de marketing para las marcas que fortifican de manera proactiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad Regulatoria para Declaraciones de Alimentos Saludables y Suplementos | -0.5% | Nacional; carga desproporcionada sobre formuladores pequeños y medianos en ciudades de Nivel 2 y Nivel 3 | Mediano plazo (2–4 años) |

| Presión de Precios en Ingredientes Vitamínicos de Materias Primas | -0.6% | Nacional; más aguda en las provincias manufactureras de Zhejiang, Shandong y Jiangxi | Corto a mediano plazo |

| Escepticismo del Consumidor hacia Productos Vitamínicos Homogeneizados | -0.4% | Nacional; mayor en ciudades urbanas de Nivel 1 donde la alfabetización en productos es avanzada | Mediano a largo plazo |

| Volatilidad de la Cadena de Suministro en Insumos Especializados Importados | -0.5% | Nacional, con mayor exposición en productores que dependen de precursores importados para las vitaminas A y E | Corto a mediano plazo |

| Fuente: Mordor Intelligence | |||

Complejidad regulatoria para declaraciones de alimentos saludables y suplementos

El sistema de registro y presentación de doble vía de China para alimentos saludables, administrado por la Administración Nacional de Productos Médicos (NMPA) y la SAMR, impone costos de cumplimiento que las marcas de vitaminas pequeñas y medianas tienen dificultades para absorber, concentrando efectivamente el poder de mercado entre los actores más grandes con equipos regulatorios dedicados. La versión 2025 de la Farmacopea China (vigente desde octubre de 2025) introdujo especificaciones de calidad más estrictas para las vitaminas de grado farmacéutico, requiriendo costosas validaciones de procesos que perjudican a los fabricantes sin instalaciones conformes con GMP. Los datos de aplicación de la SAMR de 2024 mostraron un aumento interanual del 30% en los casos de penalización relacionados con declaraciones de salud falsas y etiquetado de productos no conforme, aumentando el riesgo legal para las marcas que dependen de un lenguaje funcional ambiguo. La restricción de segundo orden es el tiempo de comercialización: la ventana de transición de 5 años para que los alimentos saludables con suplementos no nutritivos cumplan con el directorio de funciones de salud permisibles de 2023 está obligando a los formuladores a elegir entre una costosa reformulación y la discontinuación del producto, interrumpiendo las líneas de productos en todo el segmento de mercado medio.

Volatilidad de la cadena de suministro en insumos especializados importados

Ciertas categorías de vitaminas de alto valor, en particular las vitaminas A y E, dependen de precursores químicos especializados (citral, isofitol) que son producidos por un conjunto limitado de fabricantes globales, creando un riesgo de concentración que periódicamente interrumpe la capacidad de los productores chinos para mantener una producción y precios estables. En 2024, un evento de fuerza mayor en un proveedor europeo de precursores interrumpió gravemente el suministro de vitaminas A y E; para el primer trimestre de 2026, estos impactos en los precios persistían, los precios de la Vitamina A alcanzaron CNY 98.000 por tonelada (un aumento del 56,80% desde principios de 2026) y la Vitamina E alcanzó CNY 96.500 por tonelada (un aumento del 73,87%), impulsados en parte por las interrupciones logísticas relacionadas con el conflicto en Oriente Medio, según el informe de analistas de Shanxi Securities Co., Ltd., DFCFW, abril/mayo de 2026. La explosión en el sitio de Xiamen Kingdomway interrumpió las líneas de producción de vitaminas A y D3, ilustrando cómo la concentración geográfica de las instalaciones de producción amplifica la vulnerabilidad sistémica de la cadena de suministro de vitaminas de China a fallos en un único punto. El suministro de Vitamina B12 también se tensó en 2025 después de que un productor clave con sede en Ningxia suspendiera operaciones, destacando el riesgo de una dependencia excesiva de un número limitado de proveedores de ingredientes farmacéuticos activos basados en fermentación para vitaminas hidrosolubles con demanda farmacéutica inelástica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Impulso de la Vitamina D Está Remodelando el Mercado Liderado por el Complejo B

El Complejo de Vitamina B representó el 38,73% del valor en 2025, convirtiéndolo en el segmento de tipo más grande en el mercado de vitaminas en China, mientras que se proyecta que la Vitamina D crezca más rápido a una CAGR del 6,67% hasta 2031. El complejo B ha mantenido su liderazgo porque sirve simultáneamente a varios grupos de demanda estables, incluidas las formulaciones farmacéuticas, las bebidas funcionales y los productos nutricionales de rutina que requieren ingredientes ampliamente aceptados y rentables. Su posición está respaldada por el uso práctico en formatos de bienestar diario y aplicaciones industriales, lo que le otorga una mayor resiliencia que las categorías de vitaminas con un posicionamiento más estrecho. La industria de vitaminas en China también continúa dependiendo del complejo B como un clúster de ingredientes familiar y escalable, lo que ayuda a explicar por qué sigue siendo grande incluso cuando los nuevos temas premium ganan atención. Al mismo tiempo, el impulso más fuerte se está moviendo hacia la Vitamina D, impulsado por la conciencia sobre la deficiencia, las preocupaciones sobre el envejecimiento y un mayor enfoque del consumidor en el soporte óseo e inmunológico.

La Vitamina D está ganando terreno porque la evidencia clínica de deficiencia proporciona a las marcas y a los canales vinculados a la atención médica una base más clara para las recomendaciones, haciendo que la categoría sea más accionable tanto para las familias como para los consumidores mayores. El estudio del Centro para el Control y la Prevención de Enfermedades de China citado en el material fuente mostró una insuficiencia del 41,2% y una deficiencia del 23,9% entre niños de 3 a 17 años en 14 divisiones provinciales, reforzando la opinión de que el crecimiento de la demanda está vinculado a una brecha nutricional real en lugar de a una tendencia de bienestar pasajera. Las vitaminas C y E siguen siendo importantes porque continúan sirviendo a usos farmacéuticos, alimentarios y de cuidado personal, mientras que la Vitamina A se está dividiendo más entre grados de materias primas de menor margen y usos de alta pureza más defendibles. La Vitamina K también se beneficia indirectamente porque se discute cada vez más junto con la Vitamina D en las rutinas de soporte óseo, lo que ayuda a los productos combinados en lugar de a los nutrientes individuales por sí solos. En general, la competencia a nivel de tipo en el mercado de vitaminas en China ya no se define únicamente por la escala de volumen, porque el crecimiento más rápido se está moviendo ahora hacia vitaminas vinculadas a la corrección clara de deficiencias y resultados de salud específicos.

Por Fuente: Las Vitaminas Naturales Ganan Terreno Premium frente al Dominio Sintético

Las vitaminas sintéticas representaron el 71,56% del valor en 2025, lo que muestra cuán fuertemente el mercado de vitaminas en China todavía depende de la fabricación escalable y rentable para el suministro convencional. Este dominio es consistente con el papel de producción global de China, ya que las rutas sintéticas son más fáciles de escalar y estandarizar, y más adecuadas para aplicaciones de gran volumen en la fabricación de alimentos, alimentación animal, productos farmacéuticos y suplementos. Los productos sintéticos también siguen siendo fundamentales en categorías donde los compradores priorizan la especificación consistente, la disciplina de precios y la producción industrial confiable sobre el posicionamiento basado en el origen. Por esa razón, el suministro sintético debería seguir siendo la base del mercado de vitaminas en China durante el período de pronóstico, especialmente en categorías vinculadas al uso masivo y la capacidad orientada a la exportación. Aun así, el patrón de crecimiento está cambiando porque se espera que las vitaminas naturales se expandan a una CAGR del 6,75% hasta 2031, lo que es más rápido que el promedio del mercado.

Las vitaminas de fuente natural están ganando atención porque los consumidores premium a menudo leen las declaraciones de origen como marcadores de calidad, seguridad y eficacia percibida, incluso cuando las diferencias técnicas no siempre son el principal impulsor de compra. Esto crea un mejor entorno de precios para las empresas que pueden demostrar trazabilidad, gestionar materias primas naturales y mantener la consistencia del producto lo suficientemente alta para aplicaciones reguladas y productos terminados premium. También apoya una mayor creación de valor en la industria de vitaminas en China porque las declaraciones de fuente natural son más fáciles de conectar con el bienestar, la belleza y el posicionamiento nutricional de alta gama que la producción de materias primas puramente sintéticas. En la práctica, esto significa que las vitaminas naturales pueden seguir siendo más pequeñas en escala, pero es probable que desempeñen un papel más importante en los márgenes, la diferenciación de marca y el desarrollo de productos premium. La división por fuente muestra, por tanto, un mercado de vitaminas en China que todavía descansa sobre la escala sintética, mientras que recompensa cada vez más las ofertas de origen natural donde los consumidores están dispuestos a pagar más por una señal de calidad más sólida.

Por Tipo de Producto: Las Premezclas se Aceleran a Medida que Aumenta la Complejidad de la Formulación

Los ingredientes de vitamina individual representaron el 69,58% del valor de 2025, confirmando que el mercado de vitaminas en China todavía tiene una base sólida en el suministro de ingredientes básicos para uso industrial y farmacéutico. Su gran participación refleja la importancia de la pureza, la estandarización y la fabricación de alto volumen en aplicaciones donde los compradores requieren especificaciones precisas y a menudo formulan ellos mismos los productos terminados. Esta estructura favorece a los productores con una sólida química aguas arriba, fermentación y control de procesos porque los ingredientes individuales siguen siendo el insumo principal para una amplia gama de productos aguas abajo. Al mismo tiempo, esta gran base instalada también muestra por qué la evolución del tipo de producto es importante, porque las ganancias comerciales más rápidas se están moviendo hacia soluciones más integradas en lugar de solo materias primas. Se proyecta que las premezclas y mezclas de vitaminas crezcan a una CAGR del 6,19% hasta 2031, lo que indica que el mercado de vitaminas en China está creando más valor al externalizar la complejidad de la formulación.

Las premezclas están ganando terreno porque las empresas de alimentos, las marcas de nutrición clínica, las empresas de nutrición para mascotas y los fabricantes de suplementos quieren cada vez más sistemas de nutrientes listos para usar que reduzcan su propia carga de mezcla, pruebas y formulación. El apoyo político también importa aquí, ya que el directorio de ingredientes de suplementos nutricionales ha facilitado el desarrollo de productos basados en combinaciones en algunos casos y ha reducido parte de la fricción anterior en la presentación de documentos en torno a los productos con múltiples nutrientes. Esto hace que las premezclas sean comercialmente atractivas porque ofrecen no solo conveniencia, sino también una ruta hacia una mayor fidelización de clientes y mejores relaciones de servicio técnico. El mercado de vitaminas en China, por tanto, parece estar pasando de una simple venta de ingredientes hacia una venta de soluciones más amplia, donde el proveedor realiza más del trabajo de formulación y captura más del valor. Ese cambio probablemente beneficiará más a los productores integrados, especialmente a aquellos que pueden combinar la escala de materias primas con el conocimiento de aplicaciones y un soporte al cliente más estrecho.

Por Forma: Los Formatos Líquidos Están Disrumpiendo las Estructuras de Suministro Dominadas por los Polvos

Los polvos representaron el 76,36% del valor en 2025, lo que indica que el mercado de vitaminas en China sigue estando abrumadoramente fundamentado en formatos que son eficientes para la fabricación industrial, el manejo a granel y la distribución estandarizada. Las vitaminas en polvo se adaptan bien al procesamiento de alimentos, la alimentación animal, las aplicaciones farmacéuticas y de premezclas porque se almacenan eficientemente, se mueven fácilmente a través de los sistemas existentes y soportan grandes tiradas de producción. Esto explica por qué los polvos siguen siendo la forma dominante aunque gran parte de la innovación visible para el consumidor está ocurriendo en otro lugar. Su escala también refleja la estructura más antigua del mercado de vitaminas en China, donde el movimiento de ingredientes a granel moldeó el modelo comercial más que la conveniencia directa para el consumidor. Aun así, el crecimiento más rápido está claramente en los líquidos, que se proyecta que se expandan a una CAGR del 7,38% hasta 2031 y se están convirtiendo en una de las áreas más dinámicas del desarrollo de productos.

Los formatos líquidos se benefician de la facilidad de uso, rutinas de consumo más atractivas y una mejor adaptación a las narrativas de salud específicas, especialmente en productos posicionados para niños, mujeres y adultos mayores. La publicación formal de la norma de Agua Vitamínica Nutritiva en 2026 proporciona a este cambio un apoyo institucional adicional al definir la clasificación, las expectativas de calidad y las reglas de etiquetado para una nueva subcategoría de bebidas fortificadas. Esto importa porque las normas reducen la incertidumbre para los desarrolladores de productos y fomentan una mayor inversión en formatos líquidos orientados al consumidor. El tamaño del mercado de vitaminas en China para los polvos sigue siendo mucho mayor hoy en día, pero el grupo de valor incremental se está desplazando cada vez más hacia los líquidos, los geles blandos y otros formatos que hacen que las vitaminas sean más fáciles de consumir y más fáciles de diferenciar. En efecto, la competencia por forma se está convirtiendo en una forma útil de medir dónde el volumen industrial todavía domina y dónde la creación de valor liderada por el consumidor está comenzando a tomar el control.

Por Aplicación: Los Usos de Bienestar del Consumidor Continúan Marcando el Ritmo

Los suplementos dietéticos representaron el 48,46% del valor en 2025, otorgándoles la mayor participación de aplicación en el mercado de vitaminas en China y confirmando que el bienestar directo del consumidor sigue siendo el principal centro de ingresos. Este liderazgo refleja la fortaleza de los hábitos de autocuidado urbano, el uso repetido diario y la creciente preferencia por productos que se adaptan a rutinas sencillas centradas en la inmunidad, el soporte óseo, la energía y el bienestar a largo plazo. Los suplementos también abordan simultáneamente muchos de los impulsores de demanda más fuertes, incluida la nutrición preventiva, la formulación premium, la visibilidad en el comercio minorista en línea y un posicionamiento de producto más específico. Por ello, los suplementos dietéticos siguen siendo la ventana más clara hacia cómo está cambiando el mercado de vitaminas en China a nivel del consumidor, aunque la demanda de alimentos, productos farmacéuticos y alimentación animal sigue siendo importante para la estabilidad del volumen. La mayor participación, por tanto, corresponde a la aplicación de consumo más rutinaria y visible en lugar de a los canales puramente industriales.

Se espera que los cosméticos y el cuidado personal crezcan más rápido a una CAGR del 6,55% hasta 2031, lo que muestra cómo la belleza oral y el bienestar vinculado a la apariencia están ampliando el espacio direccionable para los ingredientes vitamínicos. Esto es importante porque atrae a las vitaminas C, E y A, junto con nutrientes relacionados, hacia un contexto de uso de mayor valor donde los consumidores a menudo están dispuestos a pagar más por los beneficios visibles percibidos y una mejor experiencia de producto. Los alimentos y bebidas también deberían seguir siendo importantes porque las reglas actualizadas de etiquetado y fortificación continúan apoyando un uso más amplio de los productos y una comunicación más clara del contenido de nutrientes en el envase. Los productos farmacéuticos y la nutrición animal mantienen la demanda base amplia, pero el movimiento más rápido está ocurriendo donde las vitaminas se convierten en parte de productos de consumo orientados al estilo de vida y premium. Esa combinación otorga al mercado de vitaminas en China una mezcla de aplicaciones más equilibrada, con la demanda industrial sustentando la escala y los usos de bienestar del consumidor impulsando la mayor parte del crecimiento visible.

Análisis Geográfico

El este de China sigue siendo el principal ancla de producción para el mercado de vitaminas en China porque la región combina fabricación química establecida, infraestructura de apoyo, redes de proveedores y la experiencia operativa necesaria para la producción de vitaminas a gran escala. Zhejiang destaca dentro de esta estructura porque alberga a participantes importantes como Zhejiang NHU y Zhejiang Medicine, y la concentración de capacidad manufacturera allí apoya la eficiencia en el abastecimiento, el control de procesos y la gestión ambiental. Esta agrupación importa porque el mercado de vitaminas en China depende no solo de la síntesis final de vitaminas, sino también de una profunda cadena de apoyo de intermediarios, experiencia técnica, servicios públicos y sistemas de cumplimiento que son difíciles de reconstruir rápidamente en otro lugar. Shandong, Jiangxi y Hebei también conservan importancia porque amplían la huella manufacturera en las categorías de vitaminas y reducen el riesgo de depender de una sola provincia para cada línea de producción principal. Geográficamente, el mercado todavía está moldeado por un fuerte cinturón de producción en la costa este que sirve como columna vertebral operativa tanto del suministro interno como de la fabricación orientada a la exportación.

Por el lado de la demanda, el mercado de vitaminas en China se está volviendo más equilibrado geográficamente, pero el consumo sigue siendo más fuerte en las regiones urbanas costeras donde los niveles de ingresos, la conciencia sobre la salud y el acceso a productos en línea son más altos. El este de China y el sur de China siguen siendo las zonas de consumo más maduras porque combinan un mayor poder adquisitivo con una adopción más rápida de suplementos premium, formatos convenientes y productos de bienestar específicos. El norte de China también tiene un papel significativo, especialmente en categorías vinculadas al soporte óseo y la conciencia general sobre la deficiencia, mientras que las regiones centrales y occidentales representan una mayor oportunidad de recuperación a medida que el comercio minorista en línea y los programas de nutrición pública amplían el acceso. La Directriz de Desarrollo Alimentario y Nutricional de 2025 apoya esta mayor difusión porque aborda la reducción de la deficiencia como un problema nacional en lugar de un tema urbano estrecho, lo que debería ayudar a que la demanda se profundice más allá de las ciudades de mayores ingresos con el tiempo.

La geografía también importa en el mercado de vitaminas en China porque el mapa de producción del país está vinculado a los flujos globales de precursores y las decisiones de inversión de las empresas internacionales. El inicio de producción de los primeros productos de BASF en su sitio Verbund de Zhanjiang en Guangdong en noviembre de 2025 añade un importante nodo de química especializada en el sur de China y fortalece la base de suministro local para las cadenas de valor del citral y las vitaminas. Eso complementa los clústeres orientales establecidos y muestra que el mercado no es estático, porque la nueva inversión está ampliando gradualmente la importancia estratégica de las provincias costeras del sur también. El resultado es una geografía donde las provincias orientales siguen siendo la base manufacturera principal, las ciudades costeras siguen siendo los mercados de consumo más desarrollados, y la nueva inversión especializada está haciendo que la huella nacional del mercado de vitaminas en China sea más amplia y más resiliente.

Panorama Competitivo

El mercado de vitaminas en China tiene una estructura aguas arriba moderadamente concentrada, con un pequeño grupo de productores que dan forma a las condiciones de suministro en las principales categorías de vitaminas, mientras que los suplementos de marca aguas abajo siguen siendo mucho más fragmentados. Zhejiang NHU, Zhejiang Medicine, CSPC y Xiamen Kingdomway son fundamentales para esta estructura porque operan a escala, con profundidad técnica, y ocupan posiciones en la cadena de suministro que influyen tanto en la disponibilidad interna como en la economía de exportación. Los actores más fuertes no compiten únicamente en volumen de producción, porque también están construyendo ventajas en conocimiento de procesos, carteras de patentes, sistemas de cumplimiento y capacidades más amplias de ingredientes nutricionales. NHU es un buen ejemplo, con una gran cartera de patentes y centros de investigación y desarrollo en el extranjero que demuestran una estrategia centrada en mantener la relevancia técnica en lugar de depender únicamente de la escala de materias primas. Esto hace que el mercado de vitaminas en China sea competitivo de manera estratificada, donde el nivel de ingredientes está relativamente concentrado, pero el nivel minorista de marca todavía permite a los nuevos actores orientados al consumidor desafiar a los nombres más antiguos.

Los movimientos estratégicos de las principales empresas muestran hacia dónde se dirige la competencia. El inicio de producción de BASF en el sitio Verbund de Zhanjiang en Guangdong es importante porque fortalece la base de precursores que apoya las vitaminas A y E y le da a la empresa una posición local más profunda en la cadena química especializada más amplia vinculada al mercado de vitaminas en China. La desinversión de DSM-Firmenich de su planta de Vitamina C de Jiangshan en 2024 apunta en la dirección opuesta, mostrando un movimiento deliberado para alejarse de la exposición a materias primas y hacia posiciones nutricionales de mayor diferenciación. Estas acciones sugieren que la escala por sí sola ya no es suficiente, porque las empresas globales y nacionales están eligiendo cada vez más una integración más profunda en insumos estratégicos o un enfoque más nítido en categorías premium y especializadas.

La competencia también está siendo moldeada por empresas que pueden vincular la credibilidad manufacturera con un acceso más amplio al mercado. El perfil de Kingdomway destaca una cadena verticalmente integrada que abarca la producción de coenzima Q10 y betacaroteno natural, junto con capacidades de fabricación internacionales, lo que apoya su posición tanto en los mercados de exportación premium como en los canales domésticos de mayor confianza. La aprobación de NHU en 2026 para el anetol sintético no es en sí misma una expansión de vitaminas, pero muestra cómo las empresas líderes están ampliando sus carteras de ingredientes para estar menos expuestas a los ciclos de precios de una sola categoría. En la práctica, la ventaja competitiva en el mercado de vitaminas en China proviene ahora de una combinación de integración, amplitud de aplicación, preparación para el cumplimiento y la capacidad de ir más allá de las moléculas a granel hacia soluciones nutricionales más defendibles. Por eso el mercado sigue moderadamente concentrado en el suministro, pero todavía lo suficientemente abierto para que los actores diferenciados ganen terreno donde la calidad, la especialización y el posicionamiento estratégico importan más que el volumen por sí solo.

Líderes de la Industria de Vitaminas en China

Zhejiang NHU Co., Ltd.

Zhejiang Medicine Co., Ltd. / ZMC

CSPC Weisheng Pharmaceutical / CSPC Pharmaceutical Group

Xiamen Kingdomway Group Co., Ltd.

Jiangxi Tianxin Pharmaceutical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Zhejiang Medicine Co. (ZMC) registró el proyecto Changbei Bio por CNY 1.685 millones (aproximadamente USD 237,77 millones) en la Bahía de Hangzhou para la producción de 17.000 toneladas por año de precursores vitamínicos y productos de la serie de derivados; la construcción está planificada desde enero de 2026 hasta diciembre de 2028.

- Noviembre de 2025: BASF inició la producción de los primeros productos del núcleo de su sitio Verbund de Zhanjiang en Guangdong, China, la mayor inversión individual de la empresa con aproximadamente EUR 8.700 millones. La cadena de valor basada en C4 del sitio de Zhanjiang incluye una nueva instalación de producción de citral que apoya directamente el suministro de ingredientes de vitaminas A y E de BASF.

- Septiembre de 2025: BY-HEALTH (汤臣倍健) lanzó una serie de calcio líquido con alto contenido de Vitamina K2 con múltiples SKU exclusivamente en JD Health, debutando en el número 1 del ranking de ventas de todas las categorías de JD el día del lanzamiento. La gama presenta formulaciones específicas por segmento para niños, mujeres embarazadas y adultos mayores de 45 años, avanzando en el posicionamiento clínico de la Vitamina K2 para la salud ósea.

Alcance del Informe del Mercado de Vitaminas en China

Las vitaminas son micronutrientes esenciales utilizados como ingredientes funcionales en alimentos, bebidas, suplementos, productos farmacéuticos, nutrición animal y formulaciones de cuidado personal para apoyar la salud y la funcionalidad del producto. El mercado de vitaminas en China se centra en los ingredientes vitamínicos y está segmentado por tipo, fuente, tipo de producto, forma y aplicación. Por tipo, el mercado incluye vitamina A, complejo de vitamina B, vitamina C, vitamina D, vitamina E, vitamina K y otras vitaminas. Según la fuente, el mercado se categoriza en vitaminas sintéticas y naturales, con las vitaminas naturales segmentadas adicionalmente en fuentes de origen vegetal y de origen animal. Por tipo de producto, el mercado abarca ingredientes de vitamina individual y premezclas y mezclas de vitaminas. Según la forma, el mercado incluye polvos, líquidos y otras formas. Por aplicación, el mercado está segmentado en alimentos y bebidas, suplementos dietéticos, alimentación animal y nutrición de mascotas, productos farmacéuticos y cosméticos y cuidado personal, cubriendo el uso de ingredientes vitamínicos en formulaciones industriales y comerciales. El informe analiza el tamaño del mercado de ingredientes vitamínicos en China y las previsiones en estos segmentos. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Vitamina A |

| Complejo de Vitamina B |

| Vitamina C |

| Vitamina D |

| Vitamina E |

| Vitamina K |

| Otros |

| Sintética | |

| Natural | De Origen Vegetal |

| De Origen Animal |

| Ingredientes de Vitamina Individual |

| Premezclas y Mezclas de Vitaminas |

| Polvos |

| Líquidos |

| Otros |

| Alimentos y Bebidas |

| Suplementos Dietéticos |

| Alimentación Animal y Nutrición de Mascotas |

| Productos Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Por Tipo | Vitamina A | |

| Complejo de Vitamina B | ||

| Vitamina C | ||

| Vitamina D | ||

| Vitamina E | ||

| Vitamina K | ||

| Otros | ||

| Por Fuente | Sintética | |

| Natural | De Origen Vegetal | |

| De Origen Animal | ||

| Por Tipo de Producto | Ingredientes de Vitamina Individual | |

| Premezclas y Mezclas de Vitaminas | ||

| Por Forma | Polvos | |

| Líquidos | ||

| Otros | ||

| Por Aplicación | Alimentos y Bebidas | |

| Suplementos Dietéticos | ||

| Alimentación Animal y Nutrición de Mascotas | ||

| Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de valor para 2031 de las vitaminas en China?

Se prevé que el mercado de vitaminas en China alcance USD 729,41 millones en 2031, aumentando desde USD 551,17 millones en 2026 a una CAGR del 5,76%.

¿Qué tipo de vitamina tiene la posición actual más sólida?

El Complejo de Vitamina B mantuvo la mayor participación con el 38,73% en 2025 porque sirve a usos farmacéuticos, de bebidas y de nutrición diaria en una amplia base de aplicaciones.

¿Qué categoría de vitaminas está creciendo más rápido en China?

Se proyecta que la Vitamina D crezca a una CAGR del 6,67% hasta 2031, respaldada por los niveles documentados de deficiencia y una mayor demanda de soporte óseo e inmunológico.

¿Por qué los líquidos se están volviendo más importantes en los productos vitamínicos?

Se prevé que los líquidos crezcan a una CAGR del 7,38% porque ofrecen un consumo más fácil, un mayor atractivo premium y una mejor adaptación a las rutinas de bienestar específicas.

¿Qué está impulsando la demanda a largo plazo en este espacio?

La nutrición preventiva, la política de fortificación, las formulaciones premium, el acceso en línea y la demanda vinculada a la salud ósea y el soporte de belleza son los principales factores de crecimiento a largo plazo.

Última actualización de la página el: