中国ビタミン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

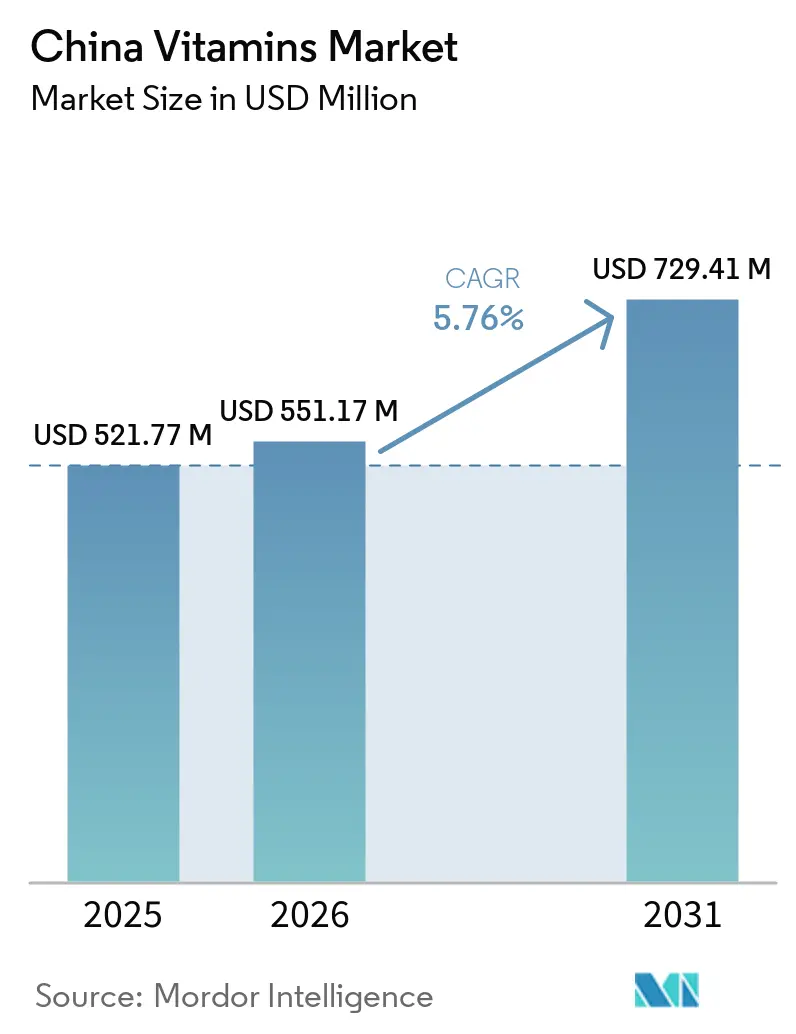

| 基準年の市場規模 (2025) | 521.77 百万米ドル |

| 市場規模 (2026) | 551.17 百万米ドル |

| 市場規模 (2031) | 729.41 百万米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ビタミン市場分析

中国ビタミン市場規模は2025年に5億2,177万米ドルと評価され、2026年の5億5,117万米ドルから2031年には7億2,941万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.76%です。中国ビタミン市場は、バルク輸出拠点としての旧来の役割から脱却しつつあり、日常使用向けに販売される特殊成分、強化食品、および消費者向けウェルネス製品からより多くの付加価値を獲得しています。中国は依然としてビタミンA、B、C、Eなどの主要ビタミンにおいて世界の生産能力の60%以上を占めていますが、国内需要は今や低コストのコモディティ供給だけでなく、予防栄養、プレミアム処方、および公式の公衆栄養優先事項によってより強く形成されています。2025年2月の食品・栄養発展ガイドラインは、微量栄養素不足を国家的な栄養問題として位置づけ、より広範な強化、食事の質の向上、および集団全体にわたるより体系的な栄養支援を求めることで、この転換に対してより強力な政策的裏付けを与えました。この政策の方向性は、需要を消費者の選択だけでなく、公衆衛生、食品基準、および製品の再処方にも結びつけることで、中国ビタミン市場の長期的な地位を支えています。同時に、限られた数のビタミン産業集積地における供給集中、前駆体の入手可能性における繰り返しの変動、およびより厳格な表示コンプライアンスが競争を活発に保ち、生産者を差別化製品、より強固な品質システム、およびより安定したサプライチェーンへと向かわせています。

主要レポートのポイント

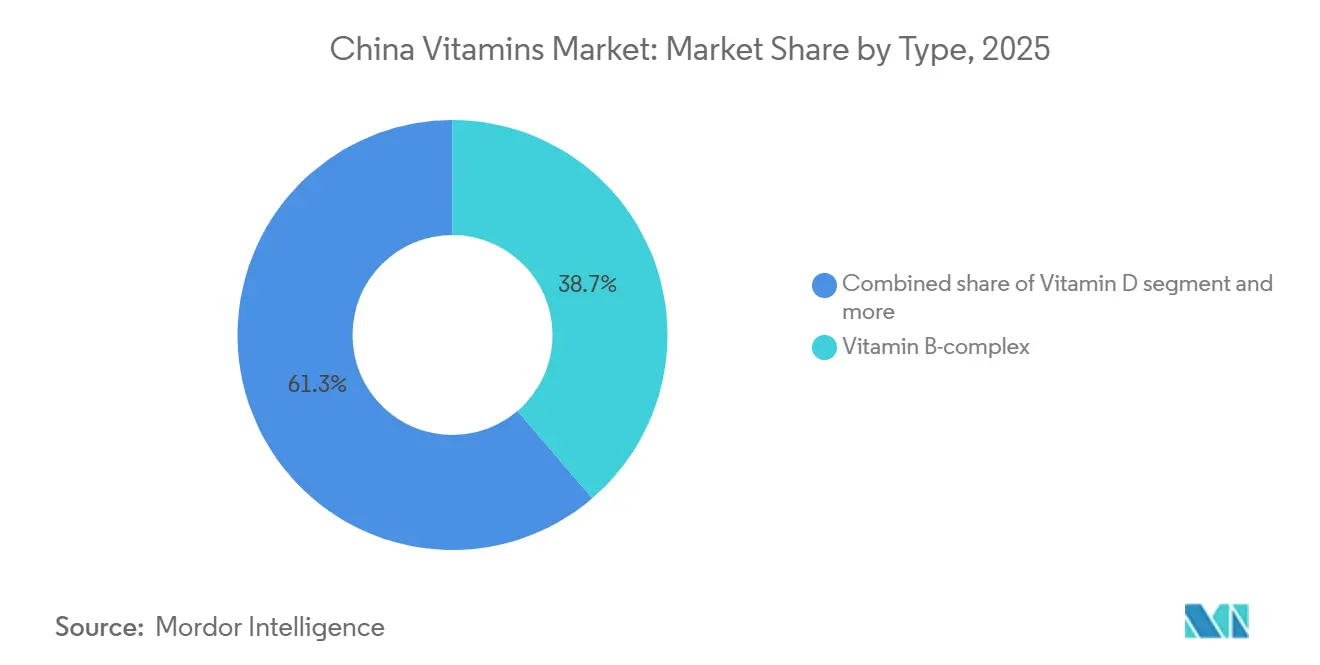

- タイプ別では、ビタミンBコンプレックスが2025年に38.73%のシェアで中国ビタミン市場をリードし、ビタミンDが2026年~2031年にかけて最も速いCAGR6.67%を記録すると予測されています。

- 供給源別では、合成ビタミンが2025年の売上高の71.56%を占めましたが、天然ビタミンは2031年にかけて6.75%という最も速い成長が見込まれています。

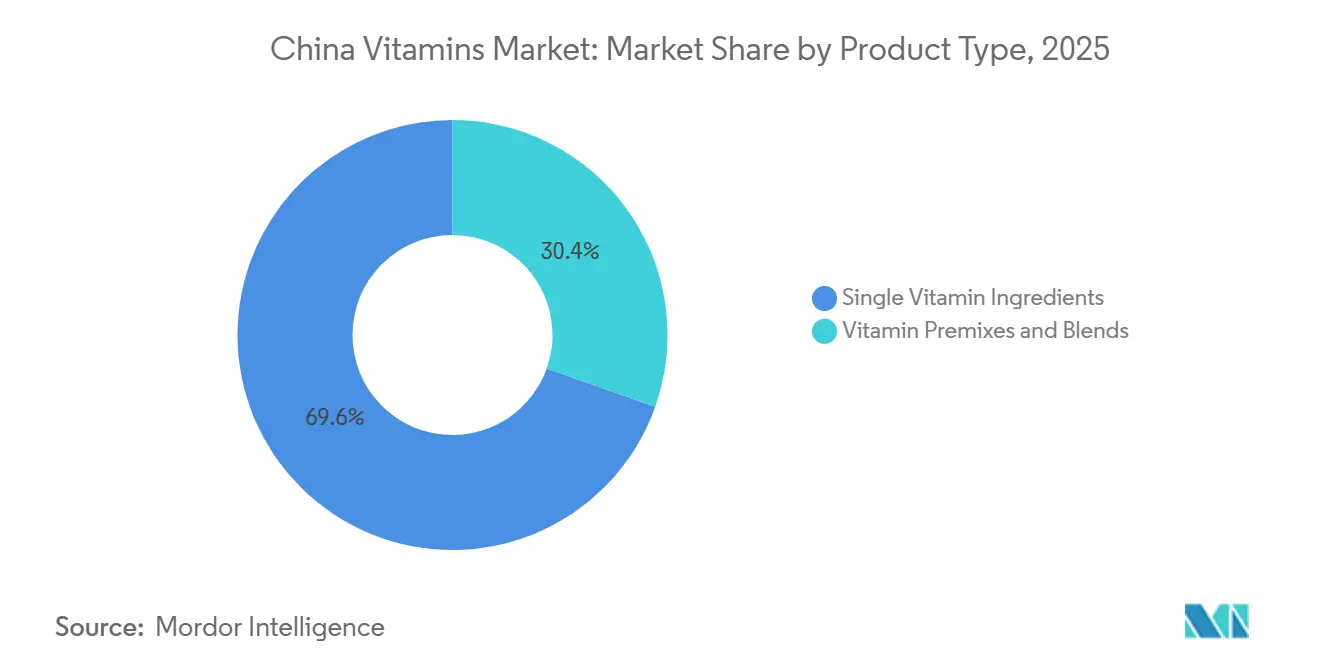

- 製品タイプ別では、単一ビタミン成分が2025年の価値の69.58%を占め、ビタミンプレミックスおよびブレンドは2031年にかけてCAGR6.19%という最も速い成長が見込まれています。

- 形態別では、粉末が2025年の価値の76.36%を占め、液体は強化ビタミン飲料の正式な製品基準の策定に支えられ、2031年にかけてCAGR7.38%で拡大すると予測されています。

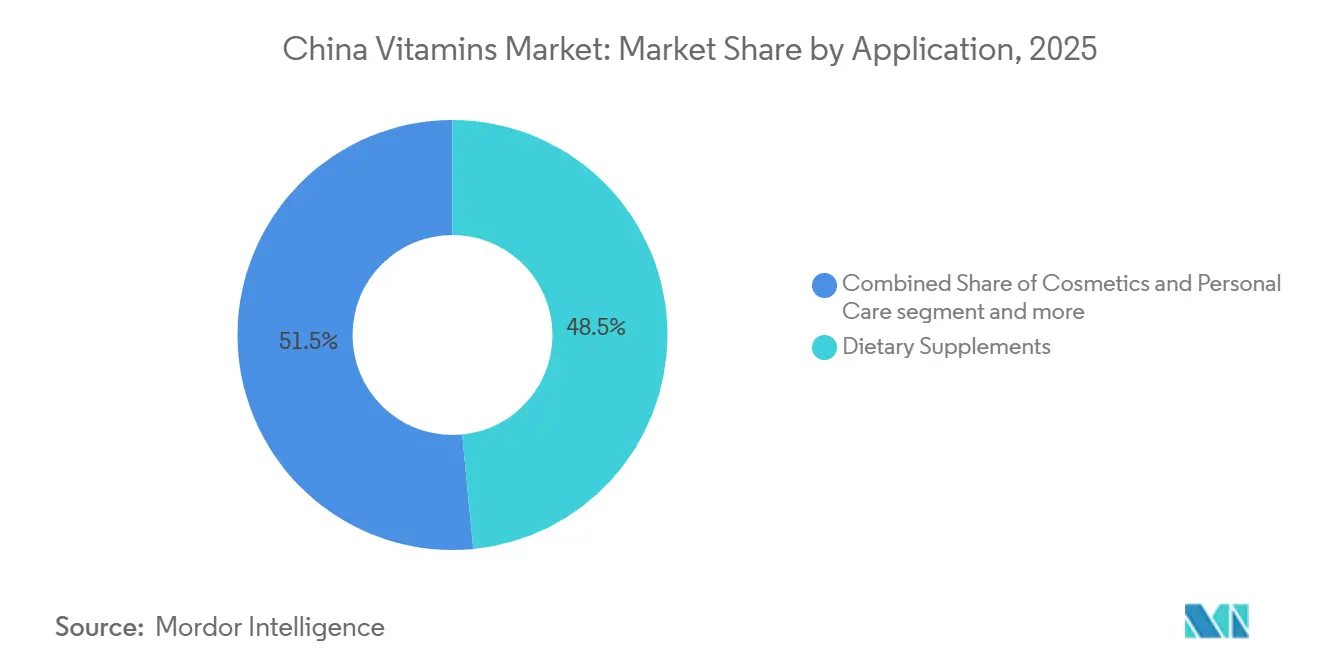

- 用途別では、栄養補助食品が2025年の中国ビタミン市場規模の48.46%を占め、化粧品・パーソナルケアが2031年にかけて最も高いCAGR6.55%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国ビタミン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部消費者における予防栄養採用の増加 | +1.3% | 第1層・第2層都市(北京、上海、広州、成都、杭州) | 短期(2年以内) |

| 特殊ビタミン処方に向けたプレミアム需要のシフト | +0.9% | 全国規模、沿岸部都市中心部での採用が最も強い | 中期(2~4年) |

| 日常サプリメント購入におけるEコマースの急速な普及 | +1.0% | 全国規模、DouyinおよびPinduoduo経由で第3層・第4層都市にも波及 | 短期(2年以内) |

| 栄養不足削減に向けた政府の取り組み | +0.7% | 全国規模、農村部および中部省での早期実施効果あり | 中期(2~4年) |

| 美容インナーケアおよび骨の健康ユースケースの成長 | +0.8% | 全国規模、25~45歳の女性都市部消費者に偏重 | 短期から中期 |

| 機能性食品・飲料の強化拡大 | +0.6% | 全国規模、広東省・浙江省・山東省の製造回廊に規模が集中 | 中期から長期 |

| 情報源: Mordor Intelligence | |||

都市部消費者における予防栄養採用の増加

都市部の消費者はビタミン摂取を、時折の治療薬としてではなく、日常的な健康習慣の一部として捉えるようになっており、この変化が中国ビタミン市場に対してより広範で安定した需要基盤をたらしています。免疫、エネルギー、骨の強度、および全体的なウェルネスが、以前よりも仕事のペース、家族のケア、および長期的な高齢化への懸念と密接に結びついているため、購買行動はより一貫したものになっています。このパターンは大都市で最も顕著であり、消費者は形態を比較し、特定の用途を求め、製品が簡単な日常習慣に合う場合にリピート購入する傾向が強くなっています。2025年食品・栄養発展ガイドラインの政策的トーンもこの変化を支持しており、集団全体にわたる栄養素摂取の改善、食事の質の向上、および欠乏リスクのより積極的な管理に一層の重点を置いています[1]出典:国家衛生健康委員会、「食品・栄養発展ガイドライン(2025年~2030年)」、国家衛生健康委員会、nhc.gov.cn。その結果、中国ビタミン市場はより多くのユーザーを獲得するだけでなく、信頼性の高い供給、品質保証、および毎日使いやすいと感じられる製品形態を好む、より規律ある購買サイクルも獲得しています。

特殊ビタミン処方に向けたプレミアム需要のシフト

消費者は低コストの単一栄養素タブレットから、高吸収性・相乗効果・臨床的に位置づけられたビタミン処方へとアップグレードしており、平均単価は数量成長だけが示唆するよりも速く上昇しています。天然ビタミンEのプレミアムは、天然由来製品が合成品の約2倍の価格で販売されており、生物学的同等性の差異が控えめであっても、高級ウェルネス購買者が天然・合成の区別を品質シグナルとして扱うというこの二極化を例示しています。中国栄養学会の骨栄養部門は2025年8月に「2025年新時代骨の健康と栄養に関するホワイトペーパー」を発表し、子供、妊婦、および45歳以上の成人に対するカルシウム+ビタミンD+ビタミンK2の相乗効果プロトコルを正式に支持し、プレミアム多栄養素骨健康製品の発売ラッシュを直接引き起こしました。この臨床的支持は、消費者の嗜好を基本的なカルシウムタブレットから、ビタミンD3とK2の組み合わせを含む液体カルシウム処方へと移行させており、BY-HEALTH(汤臣倍健)が2025年9月にJDヘルス限定で発売したこれらの製品は、発売当日にJDの全カテゴリー販売ランキングのトップを飾りました。

栄養不足削減に向けた政府の取り組み

中国の規制・政策機構は、集団レベルの微量栄養素不足に対処するプログラムを通じてビタミン需要を直接刺激しています。2025年2月に3省庁が共同で発表した食品・栄養発展ガイドライン(2025年~2030年)は、特に子供と妊婦におけるビタミンA欠乏症と鉄欠乏性貧血を、体系的な介入を必要とする優先的な公衆衛生課題として明示的に特定しています。2025年9月4日、中国はWTOに対し(G/SPS/N/CHN/1353)、食品栄養強化剤の使用に関する国家食品安全基準(GB 14880-2012の改訂版)の草案を通知し、強化可能な食品の承認カテゴリーを拡大し、許可されるビタミンの種類と投与量レベルを更新しました[2]出典:米国農務省海外農業局、「食品栄養強化剤使用に関する規制草案が通知される」、米国農務省海外農業局、apps.fas.usda.gov。強化小麦粉(GB/T 21122-2025、2026年5月施行)およびビタミンA強化食用油(GB/T 21123-2025、2026年7月施行)に関する新しいGB基準は、機能性食品・飲料の強化チャネルに対する持続的な規制追い風を示しています。あまり注目されていないメカニズムとして、2025年版中国薬局方の更新(2025年10月施行)が医薬品グレードのビタミンの品質基準を引き上げ、低コストのジェネリックメーカーへの参入障壁を事実上高め、検証済みのGMPインフラを持つメーカーに恩恵をもたらしています。

機能性食品・飲料の強化拡大

機能性食品・飲料の強化は、メーカーがスポット購入ではなく複数年の供給契約を締結するため、上流のビタミン成分需要を構造的に繰り返す調達量へと転換しています。中国の機能性食品小売価値は2025年に4兆3,820億人民元に達し、前年比10.2%成長しており、Zhiyancha および ChinabaogaoReport(2025年)によると、飲料、乳製品、乳幼児栄養、および利便性食品カテゴリー全体にビタミン強化が組み込まれています。2026年1月に中国調味料産業協会が発表した業界標準T/ACCEM 819-2026「ビタミン栄養水(维生素营养水)」は、急速に成長しつつある強化飲料の独自サブカテゴリーに対して製品分類の枠組みを提供しています[3]出典:国家デジタル標準ライブラリ、「T/ACCEM 819-2026 ビタミン栄養水基準」、国家デジタル標準ライブラリ、ndls.cnis.ac.cn。2025年3月に発表され2026年1月に施行された栄養表示基準GB 28050-2025の改訂は、包装済み食品ラベルへの強化栄養素含有量とその1日基準値に対する割合の表示を義務付けており、ビタミン強化を消費者にとってより可視化し、積極的に強化するブランドにとって事実上のマーケティング差別化メカニズムを生み出しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康食品・サプリメント表示に関する規制の複雑さ | -0.5% | 全国規模、第2層・第3層都市の中小規模処方業者への負担が不均衡 | 中期(2~4年) |

| コモディティビタミン成分における価格圧力 | -0.6% | 全国規模、浙江省・山東省・江西省の製造省で最も深刻 | 短期から中期 |

| 均質化されたビタミン製品に対する消費者の懐疑心 | -0.4% | 全国規模、製品リテラシーが高い都市部第1層都市でより顕著 | 中期から長期 |

| 輸入特殊原料のサプライチェーンの不安定性 | -0.5% | 全国規模、ビタミンAおよびEの輸入前駆体に依存する生産者での露出が最大 | 短期から中期 |

| 情報源: Mordor Intelligence | |||

健康食品・サプリメント表示に関する規制の複雑さ

国家薬品監督管理局(NMPA)および国家市場監督管理総局(SAMR)が管轄する健康食品の二重トラック登録・届出制度は、中小規模のビタミンブランドが吸収しきれないコンプライアンスコストを課しており、専任の規制チームを持つ大手プレイヤーへの市場支配力の集中を事実上促進しています。2025年版中国薬局方(2025年10月施行)は医薬品グレードのビタミンに対してより厳格な品質仕様を導入し、GMP準拠施設を持たないメーカーに不利な高コストのプロセス検証を要求しています。SAMRの2024年執行データは、虚偽の健康表示および非準拠の製品ラベリングに関連する罰則事例が前年比30%増加したことを示しており、曖昧な機能的表現に依存するブランドの法的リスクを高めています。二次的な制約は市場投入までの時間であり、非栄養素サプリメント健康食品が2023年の許可健康機能ディレクトリに準拠するための5年間の移行期間は、処方業者にコストのかかる再処方か製品廃止かの選択を迫り、中間市場セグメント全体の製品パイプラインを混乱させています。

輸入特殊原料のサプライチェーンの不安定性

特定の高付加価値ビタミンカテゴリー、特にビタミンAおよびEは、限られた数のグローバルメーカーが生産する特殊化学前駆体(シトラール、イソフィトール)に依存しており、中国の生産者が安定した生産と価格設定を維持する能力を定期的に混乱させる集中リスクを生み出しています。2024年に欧州の前駆体サプライヤーで発生した不可抗力事象がビタミンAおよびEの供給を急激に混乱させ、2026年第1四半期までにこれらの価格影響が持続し、山西証券株式会社のアナリストレポート(DFCFW、2026年4月・5月)によると、ビタミンAの価格は1トンあたり9万8,000人民元(2026年初頭比56.80%上昇)、ビタミンEは1トンあたり9万6,500人民元(同73.87%上昇)に達し、これは中東紛争に関連した物流混乱が一因となっています。Xiamen Kingdomwayの工場爆発がビタミンAおよびD3の生産ラインを混乱させたことは、生産施設の地理的集中が中国のビタミンサプライチェーンの単一障害点に対するシステム的脆弱性をいかに増幅させるかを示しています。ビタミンB12の供給も、寧夏を拠点とする主要生産者が操業を停止した2025年に逼迫し、医薬品需要が非弾力的な水溶性ビタミンの発酵ベースの原薬サプライヤーの限られた数への過度な依存リスクを浮き彫りにしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ビタミンDの勢いがBコンプレックス主導の市場を再形成

ビタミンBコンプレックスは2025年の価値の38.73%を占め、中国ビタミン市場で最大のタイプセグメントとなっており、ビタミンDは2031年にかけてCAGR6.67%という最も速い成長が見込まれています。Bコンプレックスがリードを維持しているのは、医薬品処方、機能性飲料、および広く受け入れられたコスト効率の高い成分を必要とする日常的な栄養製品を含む、複数の安定した需要プールに同時に対応しているためです。その地位は、日常的なウェルネス形態と産業用途にわたる実用的な使用によって支えられており、より狭く位置づけられたビタミンカテゴリーよりも広い回復力を与えています。中国ビタミン産業もBコンプレックスを馴染みのあるスケーラブルな成分クラスターとして引き続き活用しており、これが新しいプレミアムテーマが注目を集める中でも依然として大きい理由を説明しています。同時に、最も強い勢いはビタミンDに向かっており、欠乏症への認識、高齢化への懸念、および骨と免疫サポートに対する消費者の関心の高まりによって牽引されています。

ビタミンDが支持を得ているのは、欠乏症の臨床的証拠がブランドや医療連携チャネルに対して推奨のより明確な根拠を提供し、カテゴリーを家族と高齢消費者の両方にとってより実行可能なものにしているためです。出典資料に引用された中国疾病予防管理センターの研究は、14の省区にわたる3歳から17歳の子供の41.2%が不足状態にあり、23.9%が欠乏状態にあることを示しており、需要成長が一時的なウェルネストレンドではなく実際の栄養ギャップに結びついているという見方を強化しています。ビタミンCおよびEは医薬品、食品、パーソナルケアの用途に引き続き対応しているため依然して重要であり、ビタミンAは低マージンのコモディティグレードとより防御可能な高純度用途との間でより分断されつつあります。ビタミンKも間接的に恩恵を受けており、骨サポートルーティンでビタミンDと並んで議論されることが増えているため、単一栄養素だけでなくブレンド製品を助けています。全体として、中国ビタミン市場におけるタイプレベルの競争はもや数量規模だけで定義されるものではなく、最も速い成長は明確な欠乏症の修正と特定の健康アウトカムに結びついたビタミンへと移行しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

供給源別:天然ビタミンが合成主導に対してプレミアムの地位を獲得

合成ビタミンは2025年の価値の71.56%を占めており、中国ビタミン市場が主流の供給においてスケーラブルでコスト効率の高い製造にいかに強く依存しているかを示しています。この優位性は中国のグローバルな生産役割と一致しており、合成ルートはスケールアップと標準化が容易で、食品、飼料、医薬品、およびサプリメント製造における大量用途により適しています。合成製品はまた、購買者が原産地ベースのポジショニングよりも一貫した仕様、価格規律、および信頼性の高い産業生産を優先するカテゴリーの中心であり続けています。そのため、合成供給は予測期間を通じて中国ビタミン市場の基盤であり続けるはずであり、特に大量市場向け用途と輸出連動型能力に結びついたカテゴリーにおいてそうです。それでも、天然ビタミンが2031年にかけてCAGR6.75%で拡大すると予測されているため、成長パターンは変化しています。これは市場平均より速い成長です。

天然由来ビタミンは、プレミアム消費者が技術的な差異が常に主な購買動機でない場合でも、原産地表示を品質、安全性、および知覚される有効性のマーカーとして読み取ることが多いため、注目を集めています。これにより、トレーサビリティを証明し、天然原料を管理し、規制された用途とプレミアム完成品に十分な製品一貫性を維持できる企業にとって、より良い価格環境が生まれます。また、天然由来の表示は純粋な合成コモディティ生産よりもウェルネス、美容、および高級栄養ポジショニングと結びつけやすいため、中国ビタミン産業においてより多くの価値創造を支援します。実際には、天然ビタミンは規模においては小さいままかもしれませんが、マージン、ブランド差別化、およびプレミアム製品開発においてより大きな役割を果たす可能性が高いことを意味します。したがって、供給源の分割は、合成規模に依然として依存しながらも、消費者がより強い品質シグナルのためにより多くを支払う意欲がある場合に天然由来の提供物をますます報いる中国ビタミン市場を示しています。

製品タイプ別:処方の複雑さの増大に伴いプレミックスが加速

単一ビタミン成分は2025年の価値の69.58%を占め、中国ビタミン市場が産業用および医薬品用途のコア成分供給において依然として強固な基盤を持つことを確認しています。その大きなシェアは、購買者が正確な仕様を必要とし、しばしば自ら完成品を処方する用途における純度、標準化、および大量製造の重要性を反映しています。この構造は、単一成分が幅広い下流製品の中核的な投入物であり続けるため、強力な上流の化学、発酵、およびプロセス制御を持つ生産者に有利です。同時に、この大きな既存基盤は、最も速い商業的利益が生の投入物だけでなくより統合されたソリューションへと移行しているため、製品タイプの進化がなぜ重要かを示しています。ビタミンプレミックスおよびブレンドは2031年にかけてCAGR6.19%で成長すると予測されており、中国ビタミン市場が処方の複雑さをアウトソーシングすることでより多くの価値を創造していることを示しています。

プレミックスが支持を得ているのは、食品会社、臨床栄養ブランド、ペット栄養企業、およびサプリメントメーカーが、自社のブレンド、テスト、および処方の負担を軽減する使用準備済みの栄養素システムをますます求めているためです。政策的支援もここで重要であり、栄養補助成分ディレクトリが場合によっては組み合わせベースの製品開発を容易にし、多栄養素製品に関する以前の届出摩擦の一部を軽減しています。これにより、プレミックスは利便性だけでなく、より強い顧客粘着性とより良い技術サービス関係への経路も提供するため、商業的に魅力的になっています。したがって、中国ビタミン市場は単純な成分販売からより広範なソリューション販売へと移行しているように見え、サプライヤーが処方作業のより多くを行い、より多くの価値を獲得しています。このシフトは、原材料規模とアプリケーションのノウハウおよびより緊密な顧客サポートを組み合わせることができる統合生産者に最も恩恵をもたらすでしょう。

形態別:液体形態が粉末主導の供給構造を変革

粉末は2025年の価値の76.36%を占め、中国ビタミン市場が産業製造、バルク取り扱い、および標準化された流通に効率的な形態に圧倒的に根ざしていることを示しています。粉末ビタミンは、効率的に保管でき、既存のシステムを通じて容易に移動でき、大規模な生産ラインをサポートするため、食品加工、飼料、医薬品、およびプレミックス用途に適しています。これが、消費者向けの目に見えるイノベーションの多くが今や他の場所で起きているにもかかわらず、粉末が依然として支配的な形態である理由を説明しています。その規模はまた、バルク成分の移動が消費者の直接的な利便性よりも商業モデルをより強く形成した中国ビタミン市場の旧来の構造を反映しています。それでも、最も速い成長は明らかに液体にあり、2031年にかけてCAGR7.38%で拡大すると予測されており、製品開発の最もダイナミックな分野の一つになりつつあります。

液体形態は、使いやすさ、より魅力的な摂取習慣、および特に子供、女性、および高齢者向けに位置づけられた製品において特定の健康ナラティブとのより強い適合性から恩恵を受けています。2026年のビタミン栄養水基準の正式な発表は、新しい強化飲料サブカテゴリーの分類、品質期待、およびラベリングルールを定義することで、このシフトに追加の制度的支援を提供しています。これは、基準が製品開発者の不確実性を減らし、消費者向け液体形態へのより多くの投資を促進するため重要です。中国ビタミン市場の粉末の規模は今日はるかに大きいままですが、増分的な価値プールはビタミンをより消費しやすく差別化しやすくする液体、ソフトジェル、およびその他の形態へとますますシフトしています。実際には、形態の競争は産業量がまだ支配している場所と消費者主導の価値創造が引き継ぎ始めている場所を測定する有用な方法になっています。

用途別:消費者ウェルネス用途がペースを設定し続ける

栄養補助食品は2025年の価値の48.46%を占め、中国ビタミン市場で最大の用途シェアを持ち、直接的な消費者ウェルネスが主要な収益センターであることを確認しています。このリードは、都市部のセルフケア習慣の強さ、日常的なリピート使用、および免疫、骨サポート、エネルギー、および長期的なウェルネスに焦点を当てたシンプルなルーティンに合う製品への嗜好の高まりを反映しています。サプリメントはまた、予防栄養、プレミアム処方、オンライン小売の可視性、およびより標的を絞った製品ポジショニングを含む最も強い需要ドライバーの多くに同時に対応しています。このため、食品、医薬品、および飼料の需要が数量の安定性において依然として重要であるにもかかわらず、栄養補助食品は中国ビタミン市場が消費者レベルでどのように変化しているかを示す最も明確な窓であり続けています。したがって、最大のシェアは純粋に産業的なチャネルではなく、最も日常的で目に見える消費者用途にあります。

化粧品・パーソナルケアは2031年にかけてCAGR6.55%という最も速い成長が見込まれており、経口美容と外見に関連したウェルネスがビタミン成分のアドレス可能な空間をいかに広げているかを示しています。これは重要であり、消費者が知覚される目に見える効果とより良い製品体験のためにより多くを支払う意欲があることが多い、より高付加価値の使用コンテキストにビタミンC、E、Aおよび関連栄養素を引き込むためです。食品・飲料も、更新されたラベリングおよび強化規則が引き続き幅広い製品使用と包装上の栄養素含有量のより明確なコミュニケーションを支援するため、依然として重要であるはずです。医薬品と動物栄養は基盤となる需要を広く保ちますが、最も速い動きはビタミンがライフスタイル志向のプレミアム消費者製品の一部になる場所で起きています。この組み合わせにより、中国ビタミン市場はより均衡のとれた用途ミックスを持ち、産業需要が規模を支え、消費者ウェルネス用途が目に見える成長の大部分を牽引しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

中国東部は、地域が大規模なビタミン生産に必要な確立された化学製造、支援インフラ、サプライヤーネットワーク、および営経験を組み合わせているため、中国ビタミン市場の主要な生産拠点であり続けています。浙江省はこの構造の中で際立っており、Zhejiang NHUやZhejiang Medicineなどの主要参加者を擁し、そこでの製造能力の集中が調達、プロセス制御、および環境管理における効率性を支えています。このクラスタリングが重要なのは、中国ビタミン市場が最終的なビタミン合成だけでなく、他の場所では迅速に再構築することが困難な中間体、技術的専門知識、ユーティリティ、およびコンプライアンスシステムの深い支援チェーンにも依存しているためです。山東省、江西省、および河北省も重要性を保っており、ビタミンカテゴリー全体にわたって製造フットプリントを広げ、すべての主要な生産ラインを単一の省に依存するリスクを軽減しています。地理的には、市場は依然として国内供給と輸出連動型製造の両方の運営的な背骨として機能する強力な東海岸生産ベルトによって形成されています。

需要側では、中国ビタミン市場はより地理的にバランスが取れてきていますが、消費は依然として所得水準、健康意識、およびオンライン製品へのアクセスが高い沿岸都市地域で最も強くなっています。中国東部と中国南部は、より強い購買力とプレミアムサプリメント、便利な形態、および標的を絞ったウェルネス製品のより速い採用を組み合わせているため、依然として最も成熟した消費者ゾーンです。中国北部も、特に骨サポートと一般的な欠乏症認識に関連したカテゴリーで意味のある役割を果たしており、中部および西部地域はオンライン小売と公衆栄養プログラムがアクセスを拡大するにつれてより大きなキャッチアップ機会を表しています。2025年食品・栄養発展ガイドラインは、欠乏症削減を狭い都市テーマではなく国家的な問題として取り上げているため、この広がりを支援しており、時間をかけて最高所得都市を超えて需要が深まるのを助けるはずです。

地理はまた、中国ビタミン市場において重要であり、なぜなら国の生産マップがグローバルな前駆体フローと国際企業の投資決定に結びついているためです。BASFが2025年11月に広東省湛江バーブントサイトで最初の製品の生産を開始したことは、中国南部に主要な特殊化学ノードを追加し、シトラールとビタミン価値チェーンのローカルな供給基盤を強化しています。これは確立された東部クラスターを補完し、新しい投資が南部沿岸省の戦略的重要性を徐々に広げているため、市場が静的でないことを示しています。その結果、東部省が中核的な製造基盤であり続け、沿岸都市が最も発展した消費者市場であり続け、新しい特殊投資が中国ビタミン市場の全国的なフットプリントをより広くより回復力のあるものにしている地理が生まれています。

競争環境

中国ビタミン市場は上流において適度に集中した構造を持ち、少数の生産者グループが主要なビタミンカテゴリー全体の供給条件を形成しており、下流のブランドサプリメントははるかに分散したままです。Zhejiang NHU、Zhejiang Medicine、CSPC、およびXiamen Kingdomwayはこの構造の中心であり、規模と技術的深度で事業を展開し、国内の入手可能性と輸出経済の両方に影響を与えるサプライチェーンポジションを保持しています。最も強力なプレイヤーは生産量だけで競争しているのではなく、プロセスのウハウ、特許ポートフォリオ、コンプライアンスシステム、およびより広い栄養成分能力においても優位性を構築しています。NHUはその好例であり、大規模な特許ポートフォリオと海外の研究開発センターを持ち、コモディティ規模だけに依存するのではなく技術的な関連性を維持することに焦点を当てた戦略を示しています。これにより、中国ビタミン市場は層状の方法で競争的になっており、成分層は比較的集中していますが、ブランド小売層は依然として新しい消費者向けプレイヤーが古い名前に挑戦することを可能にしています。

主要企業の戦略的動向は競争がどこに向かっているかを示しています。BASFが広東省湛江バーブントサイトで生産を開始したことは、ビタミンAおよびEを支える前駆体基盤を強化し、中国ビタミン市場に結びついたより広い特殊化学チェーンにおける同社のより深いローカルポジションを与えるため重要です。DSM-Firmenichが2024年に江山ビタミンC工場を売却したことは逆の方向を示しており、コモディティへの露出から意図的に離れ、より高い差別化栄養ポジションへと向かう動きを示しています。これらの行動は、規模だけではもはや十分でないことを示唆しており、グローバルおよび国内企業はますます戦略的投入物へのより深い統合またはプレミアムおよび特殊カテゴリーへのより鋭い焦点のいずれかを選択しています。

競争はまた、製造の信頼性をより広い市場アクセスと結びつけることができる企業によっても形成されています。Kingdomwayのプロフィールは、コエンザイムQ10と天然ベータカロテン生産にわたる垂直統合チェーンと国際的な製造能力を強調しており、プレミアム輸出市場とより信頼性の高い国内チャネルの両方における地位を支えています。NHUの2026年の合成アネトールの承認はそれ自体ビタミンの拡大ではありませんが、主要企業が単一カテゴリーの価格サイクルへの露出を減らすために成分ポートフォリオを広げている方法を示しています。実際には、中国ビタミン市場における競争上の優位性は今や統合、用途の幅広さ、コンプライアンスの準備、およびバルク分子を超えてより防御可能な栄養ソリューションへと移行する能力の組み合わせから生まれています。そのため、市場は供給において適度に集中したままですが、品質、専門化、および戦略的ポジショニングが数量だけよりも重要な場所で差別化されたプレイヤーが地位を獲得するのに十分なほど開かれています。

中国ビタミン産業のリーダー企業

Zhejiang NHU Co., Ltd.

Zhejiang Medicine Co., Ltd. / ZMC

CSPC Weisheng Pharmaceutical / CSPC Pharmaceutical Group

Xiamen Kingdomway Group Co., Ltd.

Jiangxi Tianxin Pharmaceutical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Zhejiang Medicine Co.(ZMC)は、ビタミン前駆体および誘導体シリーズ製品の年間1万7,000トン生産のために、杭州湾に16億8,500万人民元(約2億3,777万米ドル)の長北バイオプロジェクトを登録しました。建設は2026年1月から2028年12月まで計画されています。

- 2025年11月:BASFは、中国広東省の湛江バーブントサイトのコアから最初の製品の生産を開始しました。これは同社の単一最大投資であり、約87億ユーロです。湛江サイトのC4ベースの価値チェーンには、BASFのビタミンAおよびE成分供給を直接支援する新しいシトラール生産施設が含まれています。

- 2025年9月:BY-HEALTH(汤臣倍健)は、JDヘルス限定で複数SKUの高含有量ビタミンK2液体カルシウムシリーズを発売し、発売当日にJDの全カテゴリー販売ランキングで第1位を獲得しました。このシリーズは、子供、妊婦、および45歳以上の成人向けのセグメント別処方を特徴とし、骨の健康に対するビタミンK2の臨床的ポジショニングを推進しています。

中国ビタミン市場レポートの範囲

ビタミンは、健康と製品機能性をサポートするために食品、飲料、サプリメント、医薬品、動物栄養、およびパーソナルケア処方において機能性成分として使用される必須微量栄養素です。中国ビタミン市場はビタミン成分に焦点を当てており、タイプ、供給源、製品タイプ、形態、および用途によって区分されています。タイプ別では、市場はビタミンA、ビタミンBコンプレックス、ビタミンC、ビタミンD、ビタミンE、ビタミンK、およびその他のビタミンを含みます。供給源に基づいて、市場は合成ビタミンと天然ビタミンに分類され、天然ビタミンはさらに植物由来と動物由来の供給源に区分されています。製品タイプ別では、市場は単一ビタミン成分とビタミンプレミックスおよびブレンドをカバーしています。形態に基づいて、市場は粉末、液体、およびその他の形態を含みます。用途別では、市場は食品・飲料、栄養補助食品、動物飼料およびペット栄養、医薬品、および化粧品・パーソナルケアに区分されており、産業用および商業用処方全体にわたるビタミン成分の使用をカバーしています。レポートはこれらのセグメント全体にわたる中国ビタミン成分市場の規模と予測を分析しています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で行われています。

| ビタミンA |

| ビタミンBコンプレックス |

| ビタミンC |

| ビタミンD |

| ビタミンE |

| ビタミンK |

| その他 |

| 合成 | |

| 天然 | 植物由来 |

| 動物由来 |

| 単一ビタミン成分 |

| ビタミンプレミックスおよびブレンド |

| 粉末 |

| 液体 |

| その他 |

| 食品・飲料 |

| 栄養補助食品 |

| 動物飼料およびペット栄養 |

| 医薬品 |

| 化粧品・パーソナルケア |

| タイプ別 | ビタミンA | |

| ビタミンBコンプレックス | ||

| ビタミンC | ||

| ビタミンD | ||

| ビタミンE | ||

| ビタミンK | ||

| その他 | ||

| 供給源別 | 合成 | |

| 天然 | 植物由来 | |

| 動物由来 | ||

| 製品タイプ別 | 単一ビタミン成分 | |

| ビタミンプレミックスおよびブレンド | ||

| 形態別 | 粉末 | |

| 液体 | ||

| その他 | ||

| 用途別 | 食品・飲料 | |

| 栄養補助食品 | ||

| 動物飼料およびペット栄養 | ||

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

レポートで回答される主要な質問

中国のビタミンに関する2031年の価値見通しは?

中国ビタミン市場は、2026年の5億5,117万米ドルからCAGR5.76%で成長し、2031年までに7億2,941万米ドルに達すると予測されています。

現在最も強い地位を持つビタミンタイプはどれですか?

ビタミンBコンプレックスは、医薬品、飲料、および日常栄養用途にわたる幅広い用途基盤に対応しているため、2025年に38.73%という最大のシェアを保持しました。

中国で最も速く成長しているビタミンカテゴリーはどれですか?

ビタミンDは、記録された欠乏症レベルと骨および免疫サポートに対する需要の高まりに支えられ、2031年にかけてCAGR6.67%で成長すると予測されています。

なぜ液体がビタミン製品においてより重要になっているのですか?

液体は、より容易な摂取、より強いプレミアムアピール、および標的を絞ったウェルネスルーティンとのより良い適合性を提供するため、CAGR7.38%で成長すると予測されています。

この分野の長期的な需要を牽引しているものは何ですか?

予防栄養、強化政策、プレミアム処方、オンラインアクセス、および骨の健康と美容サポートに関連した需要が主要な長期成長要因です。

最終更新日: