Tamanho e Participação do Mercado de Vitaminas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

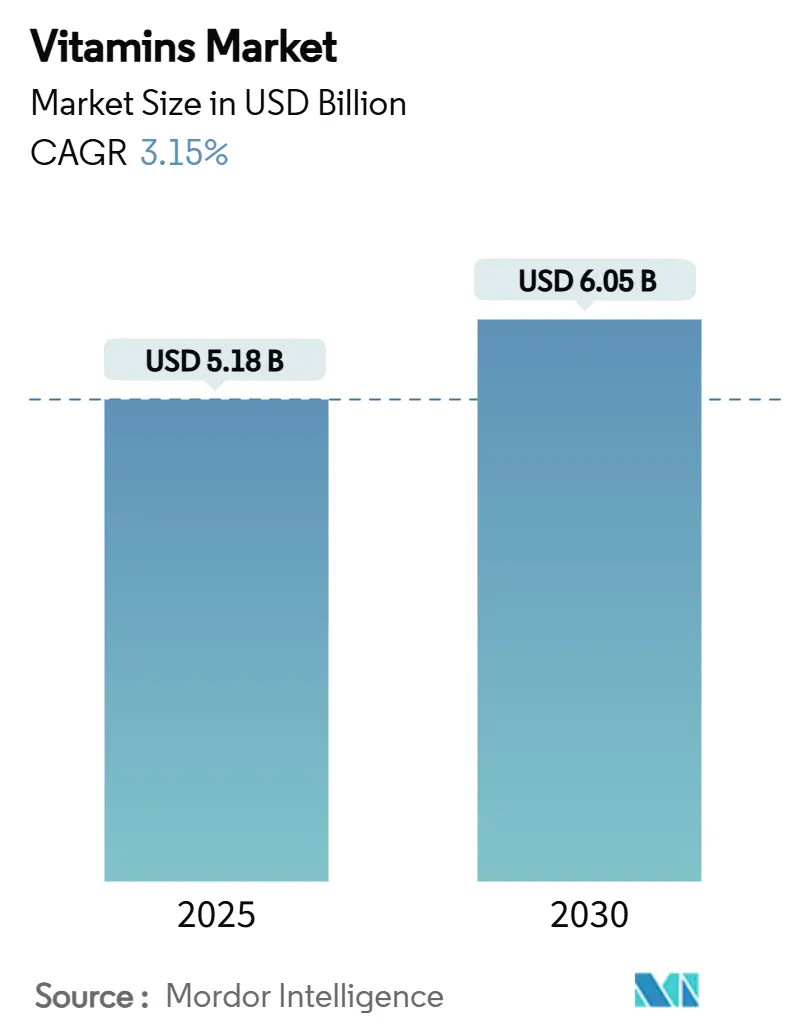

| Tamanho do Mercado (2025) | 5.18 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.15% CAGR |

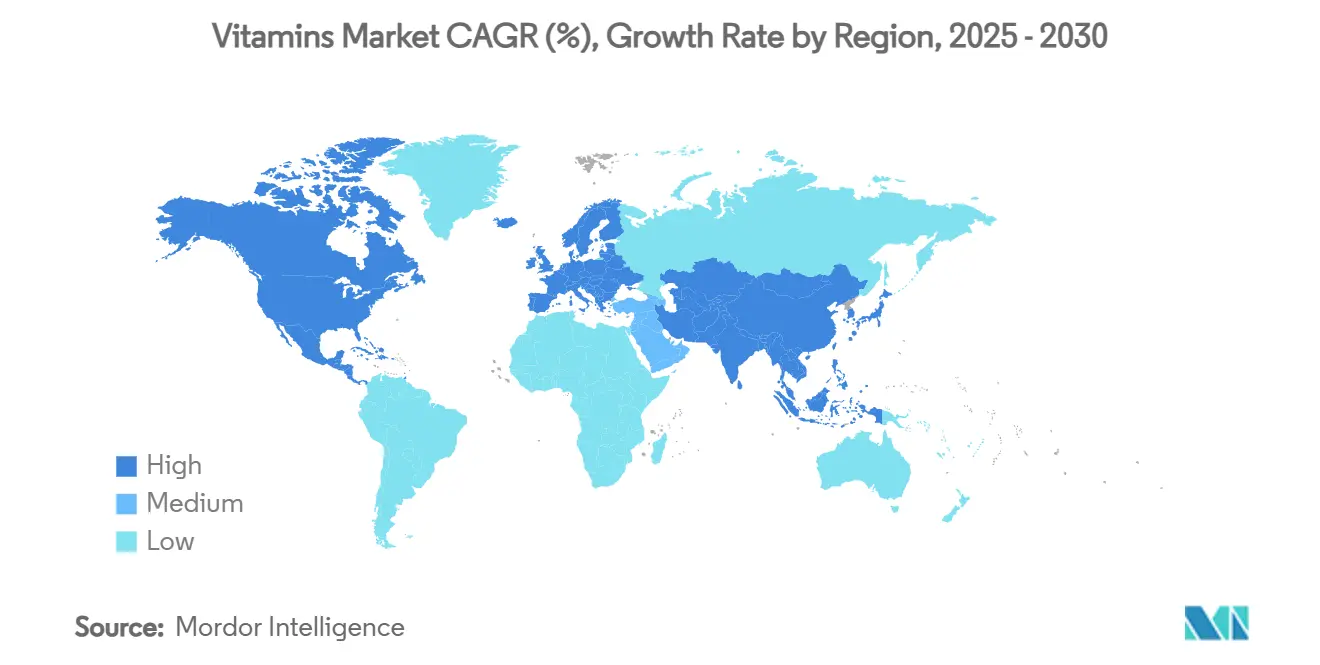

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vitaminas por Mordor Intelligence

Espera-se que o tamanho do mercado de vitaminas cresça de USD 5,18 bilhões em 2025 para USD 6,05 bilhões até 2030, a um CAGR de 3,15%. O mercado está em transição de estratégias tradicionais de vendas baseadas em volume para abordagens sofisticadas orientadas por valor, por meio de aplicações avançadas de biotecnologia, técnicas de fermentação de precisão e desenvolvimento de produtos com rótulo limpo. O aumento da supervisão regulatória global tem compelido as empresas a implementar sistemas abrangentes de rastreabilidade e protocolos rigorosos de autenticação de origem. Os produtos premium estão ganhando impulso significativo, particularmente nos segmentos de alimentos funcionais, bebidas e nutricosméticos, onde os consumidores priorizam cada vez mais soluções cientificamente validadas para otimização da saúde metabólica, fortalecimento do sistema imunológico e aplicações de beleza de dentro para fora. Embora a consolidação da cadeia de suprimentos continue em todo o setor, as empresas mantêm robustos programas de inovação para enfrentar desafios críticos, incluindo melhorias na biodisponibilidade, medidas de prevenção de falsificações e requisitos de fornecimento sustentável de matérias-primas.

Principais Conclusões do Relatório

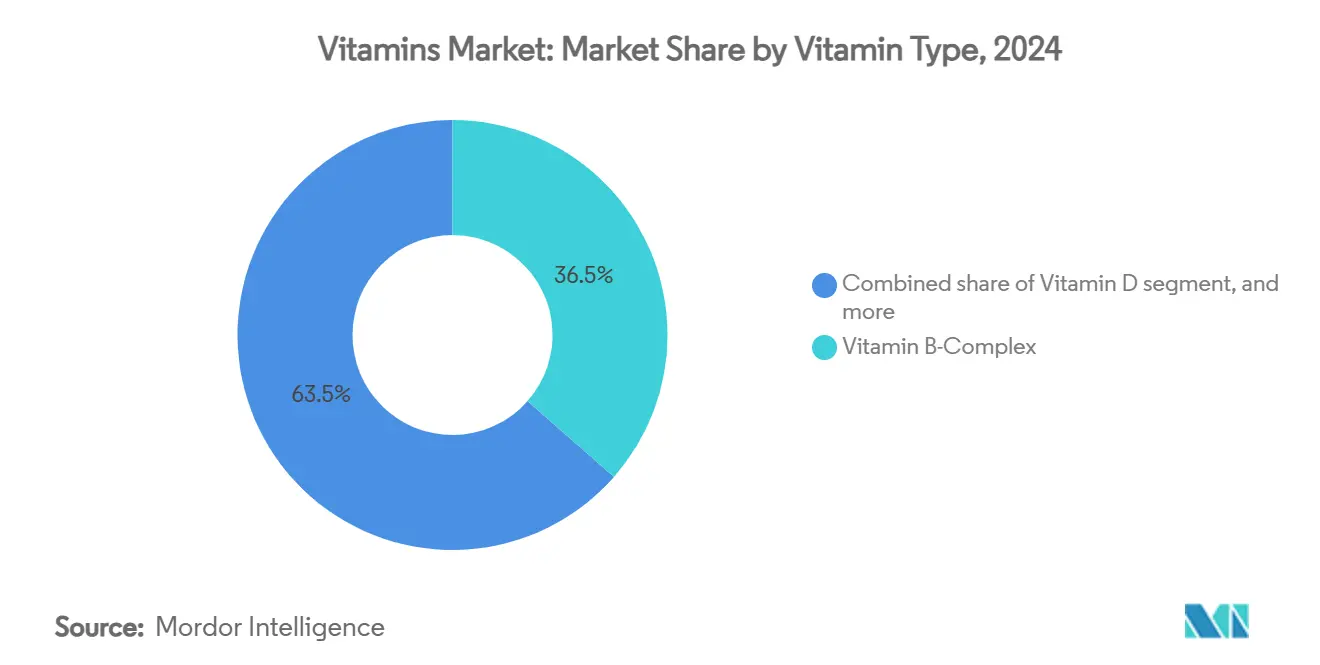

- Por tipo de vitamina, o Complexo Vitamínico B detinha 36,48% da participação do mercado de vitaminas em 2024, e a Vitamina D está projetada para crescer a um CAGR de 9,81% até 2030.

- Por fonte, o segmento sintético capturou 64,71% de participação em 2024, enquanto as fontes naturais devem se expandir a um CAGR de 11,28% até 2030.

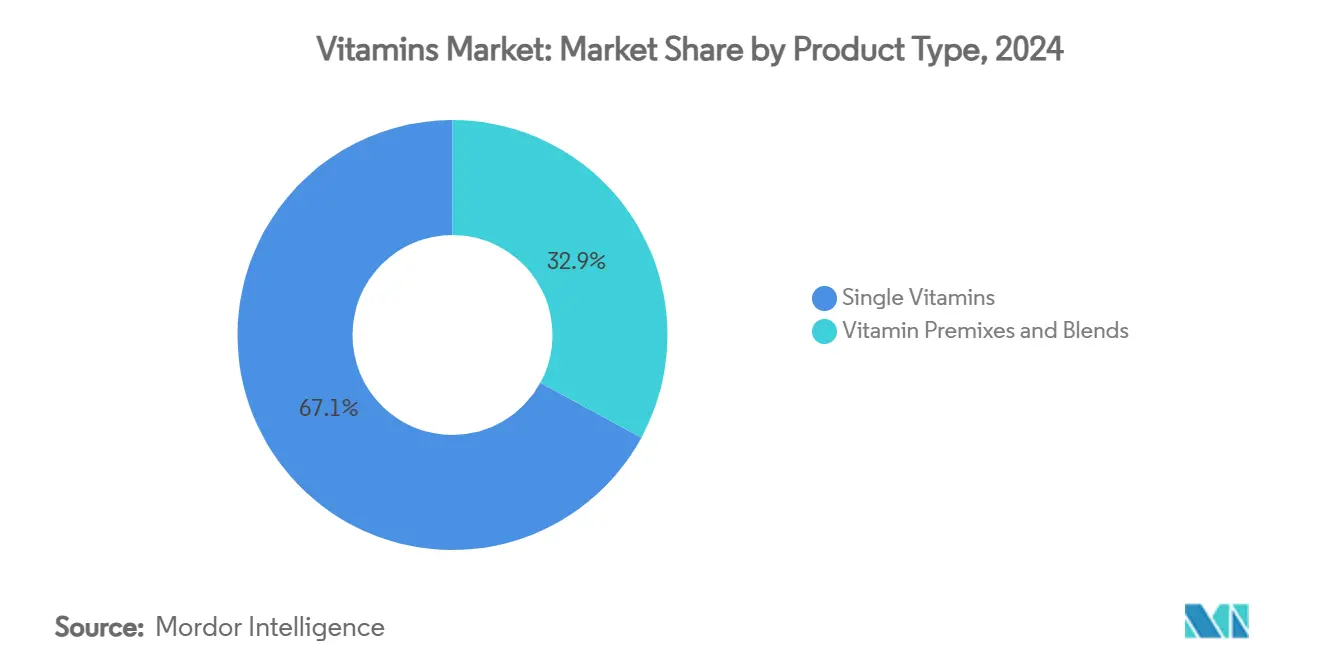

- Por tipo de produto, o segmento de vitaminas únicas liderou com 67,08% de participação em 2024; as pré-misturas e blends de vitaminas estão previstos para crescer a um CAGR de 7,89% no período de 2025-2030.

- Por forma, os pós representaram 71,23% de participação em 2024, e os líquidos devem avançar a um CAGR de 10,87% até 2030.

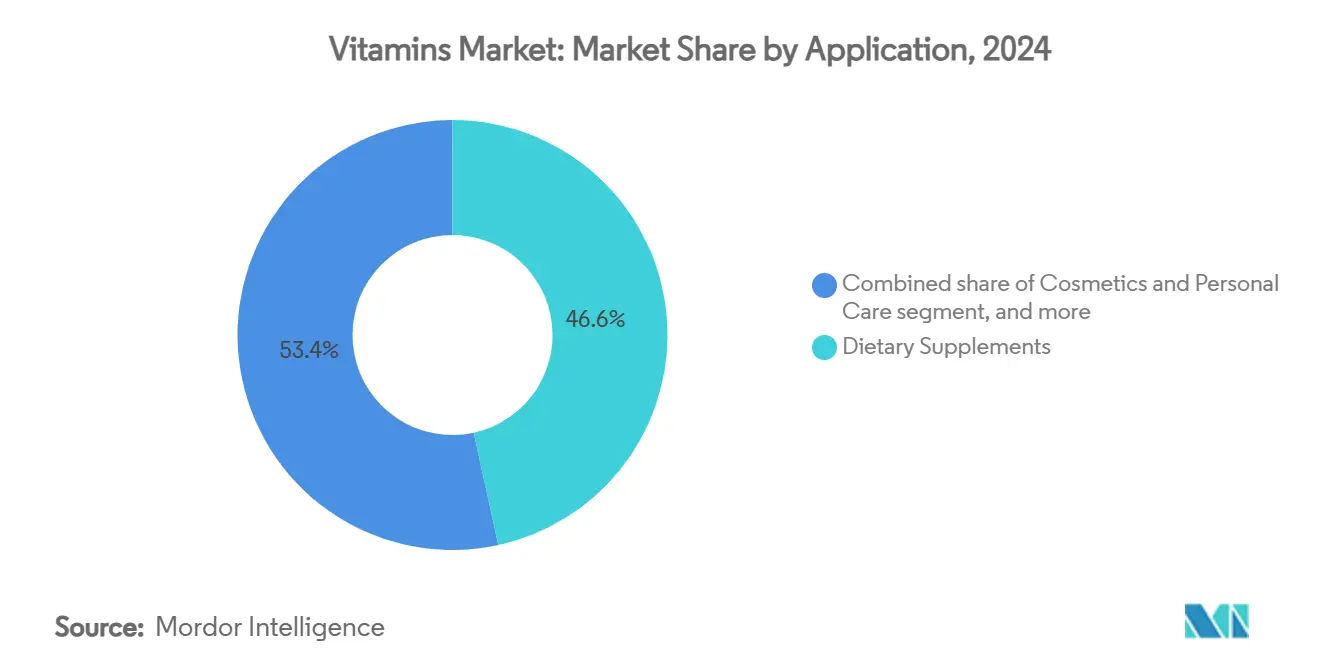

- Por aplicação, os suplementos alimentares comandaram 46,58% de participação em 2024, enquanto as aplicações de cosméticos e cuidados pessoais estão projetadas para registrar um CAGR de 9,32% ao longo do período de previsão.

- Por geografia, a Ásia-Pacífico dominou com 37,48% de participação em 2024; a região do Oriente Médio e África está definida para ser a de crescimento mais rápido, com CAGR de 8,08% até 2030.

Tendências e Perspectivas do Mercado Global de Vitaminas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de alimentos e bebidas funcionais | +0.8% | Global, com forte impulso na América do Norte e Europa | Médio prazo (2-4 anos) |

| Foco crescente em saúde preventiva | +0.6% | Global, particularmente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescimento da População Geriátrica e Necessidades Nutricionais Relacionadas ao Envelhecimento | +0.5% | Global, com concentração no Japão, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Prevalência Elevada de Deficiências de Vitaminas | +0.4% | Global, com maior impacto em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Demanda crescente por soluções antienvelhecimento e de beleza de dentro para fora | +0.3% | Centros urbanos da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais e programas de fortificação | +0.2% | Mercados em desenvolvimento na Ásia-Pacífico, África e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Alimentos e Bebidas Funcionais

A demanda global por ingredientes vitamínicos, pré-misturas e soluções de nutrientes personalizadas está aumentando devido à mudança em direção a alimentos e bebidas funcionais. De acordo com o relatório de 2023 da Glanbia Nutritionals, 72% dos consumidores preferem bebidas funcionais com benefícios adicionais à saúde, enquanto 44% buscam ativamente produtos com ingredientes naturais[1]Fonte: Glanbia Nutritionals, Perspectivas do Mercado Europeu de Bebidas Funcionais para 2023,

glanbianutritionals.com. Essa tendência cria oportunidades para fornecedores de ingredientes e fabricantes contratados apoiarem a inovação de produtos. Novos lançamentos de produtos em todo o mundo estão incorporando vitaminas para atingir tendências de envelhecimento saudável, imunidade, energia e beleza de dentro para fora. Os consumidores da Geração Z e millennials estão impulsionando essa demanda por meio de sua preferência por alimentos e bebidas funcionais enriquecidos com vitaminas que se alinham com seus objetivos de bem-estar. As empresas estão expandindo suas ofertas de produtos para atender a essa demanda. Em outubro de 2023, a PLAYR1 introduziu bebidas funcionais contendo vitaminas, minerais, eletrólitos e nutracêuticos de grau farmacêutico, como o Complexo Vitamínico B, sem adoçantes artificiais, corantes ou açúcares adicionados. Esses lançamentos de produtos estão incentivando fabricantes de bebidas e processadores de alimentos a trabalhar com fornecedores de vitaminas B2B para soluções vitamínicas de alta qualidade, estáveis e personalizáveis, contribuindo para o crescimento do mercado em toda a cadeia de suprimentos.

Foco Crescente em Saúde Preventiva

A inflação dos custos de saúde e a demografia do envelhecimento estão impulsionando uma mudança em direção a estratégias de nutrição preventiva, com a suplementação vitamínica emergindo como uma intervenção custo-efetiva para reduzir os riscos de doenças crônicas. Em 2023, os gastos nacionais com saúde nos EUA atingiram 17,6% do PIB, marcando tanto um aumento ano a ano quanto estabelecendo os EUA como o maior gastador em saúde entre as nações desenvolvidas em relação ao PIB. Essa pressão econômica está compelindo os sistemas de saúde e os formuladores de políticas a enfatizar a prevenção em detrimento do tratamento, criando oportunidades para as vitaminas como soluções práticas e escaláveis. Os endossos médicos estão validando o uso de vitaminas na medicina preventiva, fazendo a transição de gastos discricionários com bem-estar para cuidados de saúde essenciais, particularmente importante à medida que os sistemas de saúde gerenciam recursos limitados. Os empregadores estão integrando a suplementação vitamínica em programas de bem-estar no local de trabalho para reduzir os custos de saúde e melhorar a produtividade da força de trabalho. A conscientização sobre saúde pós-pandemia transformou a suplementação vitamínica de uma escolha de estilo de vida opcional para um componente fundamental do gerenciamento pessoal da saúde. Esses fatores estão aumentando a demanda em toda a cadeia de suprimentos de vitaminas B2B, com fabricantes e fornecedores de ingredientes trabalhando juntos para desenvolver soluções que atendam a essa tendência de saúde preventiva.

Crescimento da População Geriátrica e Necessidades Nutricionais Relacionadas ao Envelhecimento

O crescimento da população idosa global é um impulsionador significativo para o mercado de vitaminas, influenciando os padrões de demanda nutricional e as preferências dos consumidores. De acordo com o Fórum Econômico Mundial, a população global com 65 anos ou mais deve atingir 1,6 bilhão até 2050, dobrando os números atuais, com a Ásia experimentando a mudança demográfica mais substancial. Países como Coreia do Sul, Hong Kong e Japão estão projetados para ter quase 40% de suas populações com 65 anos ou mais até meados do século[2]Fonte: Fórum Econômico Mundial, As populações mais velhas do mundo,

weforum.org. Essa transformação demográfica está remodelando os sistemas de saúde e os mercados de suplementos nutricionais nessas regiões. O aumento da população idosa se correlaciona com taxas mais altas de condições crônicas, incluindo osteoporose, doenças cardiovasculares e declínio cognitivo, que têm vínculos nutricionais estabelecidos. As vitaminas, incluindo vitamina D, cálcio, Complexo Vitamínico B e antioxidantes, são essenciais para a saúde óssea, imunidade, metabolismo energético e função cerebral. Isso aumentou a demanda por alimentos funcionais, bebidas e suplementos enriquecidos com vitaminas projetados para adultos mais velhos. A crescente conscientização sobre saúde preventiva entre a população em envelhecimento fortaleceu ainda mais o mercado de formulações vitamínicas especializadas e produtos nutricionais específicos para a idade.

Prevalência Elevada de Deficiências de Vitaminas

O mercado global de vitaminas continua a se expandir devido às persistentes deficiências de vitaminas e à desnutrição em todo o mundo. Em 2023, a subnutrição global atingiu 9,1%, com a África Subsaariana registrando a taxa mais alta, de 23,2% de sua população. Essas estatísticas destacam a necessidade de intervenções nutricionais para abordar tanto as deficiências diretas quanto a "fome oculta", onde os indivíduos consomem calorias adequadas, mas carecem de micronutrientes essenciais. O Sistema de Informação sobre Nutrição de Vitaminas e Minerais da OMS documenta deficiências significativas de micronutrientes em economias desenvolvidas e em desenvolvimento, apoiando programas de suplementação nacionais e do setor privado. Vários fatores contribuem para essas deficiências, incluindo ambientes de trabalho focados em ambientes internos que limitam a síntese de vitamina D, o aumento do consumo de alimentos processados e padrões alimentares restritivos. Esses elementos criam demanda consistente no mercado independentemente das condições econômicas. A maior disponibilidade de testes diagnósticos melhorou a identificação de deficiências, aumentando a demanda por suplementação terapêutica e de manutenção. Os profissionais de saúde agora reconhecem as deficiências de vitaminas como fatores de risco controláveis para doenças crônicas, levando ao aumento de prescrições e recomendações. Esses desenvolvimentos criam oportunidades B2B significativas em toda a cadeia de suprimentos, à medida que fornecedores de ingredientes, fabricantes contratados e proprietários de marcas respondem à demanda global por produtos enriquecidos com vitaminas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos falsificados e adulterados | -0.4% | Global, com concentração na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos e escassez de matérias-primas | -0.3% | Global, com impacto particular nas cadeias de suprimentos dependentes da China | Médio prazo (2-4 anos) |

| Vida útil curta e desafios de estabilidade para vitaminas específicas | -0.2% | Global, afetando todos os segmentos do mercado | Longo prazo (≥ 4 anos) |

| Fadiga do consumidor em relação ao excesso de comprimidos e ceticismo em relação às vitaminas | -0.1% | Mercados desenvolvidos, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Produtos Falsificados e Adulterados

O mercado global de vitaminas enfrenta desafios significativos decorrentes de produtos falsificados e adulterados, que minam a confiança do consumidor e criam problemas de conformidade regulatória. Apesar dos esforços de fiscalização por parte de órgãos reguladores como a FDA, as extensas redes internacionais de falsificação continuam a impactar a integridade dos produtos nos mercados. Regiões com supervisão regulatória limitada, particularmente em países em desenvolvimento, enfrentam riscos elevados. Consumidores sensíveis ao preço nessas áreas frequentemente compram de fontes não verificadas, aumentando sua exposição a produtos inseguros ou abaixo do padrão. A ascensão do comércio eletrônico complicou ainda mais essa questão, pois os falsificadores utilizam técnicas sofisticadas de embalagem e rotulagem que tornam a detecção desafiadora tanto para consumidores quanto para distribuidores. O programa aprimorado de inspeção de instalações estrangeiras da FDA representa um passo em direção ao fortalecimento das salvaguardas do mercado. No entanto, a natureza complexa e global das cadeias de suprimentos de vitaminas cria desafios contínuos de fiscalização. Soluções eficazes requerem esforços regulatórios internacionais coordenados e implementação de tecnologias de rastreabilidade, incluindo sistemas de serialização e blockchain.

Interrupções na Cadeia de Suprimentos e Escassez de Matérias-Primas

O mercado global de vitaminas enfrenta desafios significativos devido a vulnerabilidades na cadeia de suprimentos e restrições de matérias-primas, levando à volatilidade de preços e incerteza no mercado. A posição dominante da China na produção de vitaminas, particularmente para as vitaminas C, E e Complexo Vitamínico B, torna o mercado suscetível a interrupções decorrentes de tensões geopolíticas, mudanças de políticas e regulamentações ambientais. A implementação de uma supervisão ambiental mais rigorosa na China aumentou as restrições de produção, enquanto os crescentes custos de mão de obra e frete continuam a afetar a economia do fornecimento e os preços globais. A explosão e incêndio de 2024 na instalação da BASF em Ludwigshafen interrompeu o fornecimento global de vitaminas A, E e carotenoides, com a recuperação iniciando em 2025[3]Fonte: BASF, A BASF declara Força Maior para produtos selecionados de vitamina A, vitamina E e carotenoides, bem como ingredientes aromáticos selecionados,

basf.com. Esse incidente demonstrou a vulnerabilidade do mercado a instalações de produção concentradas, afetando múltiplos setores dependentes desses micronutrientes. Incidentes de fabricação, incluindo incêndios em plantas e paralisações para manutenção, continuam a causar escassez de fornecimento e aumentos de preços, particularmente nos mercados de vitamina E. Em resposta a esses desafios contínuos, a Associação Americana da Indústria de Rações defende a expansão da produção doméstica de vitaminas para aumentar a resiliência e a estabilidade da cadeia de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vitamina: Dominância do Complexo B em Meio à Aceleração da Vitamina D

O Complexo Vitamínico B detém 36,48% de participação de mercado em 2024, mantendo sua posição dominante devido ao aumento da conscientização sobre saúde metabólica e necessidades de metabolismo energético em vários grupos demográficos. A força do segmento decorre de suas amplas aplicações, que vão desde suplementos nutricionais básicos até formulações especializadas para saúde neurológica e cardiovascular. A Vitamina D exibe o maior potencial de crescimento com um CAGR projetado de 9,81% até 2030, impulsionado por iniciativas de conscientização sobre deficiências e pesquisas que apoiam seus benefícios para o sistema imunológico.

A Vitamina C enfrenta pressão de mercado decorrente do excesso de capacidade e da concorrência de preços, enquanto a produção de Vitamina A enfrenta restrições decorrentes de problemas na cadeia de suprimentos e requisitos regulatórios. Os preços da Vitamina E permanecem instáveis devido a lacunas entre oferta e demanda, com a produção limitada a instalações globais selecionadas. A Vitamina K, embora seja um segmento menor, mostra potencial de crescimento em aplicações de saúde óssea e pesquisa de saúde cardiovascular. O segmento "Outros" abrange novas formas de vitaminas e sistemas de entrega que visam melhorias na biodisponibilidade, demonstrando a mudança do setor em direção à eficácia aprimorada dos produtos em detrimento da produção básica.

Por Fonte: Estabilidade Sintética Versus Impulso Natural

O segmento de fonte sintética detém 64,71% de participação de mercado em 2024, apoiado por infraestrutura de fabricação estabelecida, economias de escala e vantagens de custo significativas para aplicações em larga escala nos setores farmacêutico e alimentício. O segmento de fontes naturais está crescendo a um CAGR de 11,28% até 2030, impulsionado pelo aumento da demanda dos consumidores por produtos com rótulo limpo, conscientização sobre saúde e estratégias de posicionamento premium em mercados desenvolvidos. Os consumidores demonstram maior disposição para pagar preços mais altos por produtos naturais, apesar da biodisponibilidade semelhante às alternativas sintéticas, principalmente devido aos benefícios percebidos para a saúde e considerações ambientais.

As vitaminas naturais de origem vegetal ganham participação de mercado devido aos benefícios de sustentabilidade, menor impacto ambiental e compatibilidade com dietas vegetarianas e veganas, enquanto as fontes de origem animal enfrentam desafios decorrentes de tendências de consumo ético e crescentes preocupações com as práticas de criação industrial. A distinção de mercado entre fontes sintéticas e naturais está se deslocando em direção a métodos de produção sustentáveis versus convencionais, à medida que os avanços em biotecnologia permitem a classificação natural por meio de novos processos de fabricação, incluindo técnicas de fermentação e síntese bio-idêntica.

Por Tipo de Produto: Vitaminas Únicas Lideram Enquanto as Pré-Misturas Aceleram

Os ingredientes de vitamina única detêm uma participação de mercado dominante de 67,08% em 2024, impulsionados pela necessidade fundamental de intervenções nutricionais direcionadas e aplicações terapêuticas que requerem dosagem precisa. Esse segmento mantém sua posição forte à medida que deficiências específicas de vitaminas e necessidades terapêuticas continuam a gerar demanda substancial, mesmo em meio à crescente popularidade de soluções nutricionais abrangentes. As pré-misturas e blends de vitaminas estão projetados para crescer a um CAGR de 7,89% até 2030, à medida que os fabricantes buscam processos simplificados de fornecimento e formulação para reduzir a complexidade e aprimorar o controle de qualidade.

A expansão do segmento de pré-misturas é apoiada pela adoção pela indústria de alimentos e bebidas de soluções completas que fornecem níveis consistentes de fortificação enquanto minimizam os riscos de formulação. Os fabricantes utilizam soluções de pré-misturas personalizadas para desenvolver produtos com combinações proprietárias de vitaminas direcionadas a necessidades específicas dos consumidores, desde suporte imunológico até saúde cognitiva. O foco da DSM-Firmenich em soluções de pré-misturas personalizadas exemplifica como os líderes do setor utilizam a expertise em formulação para expandir para segmentos de mercado de maior valor. O crescimento da nutrição personalizada fortalece ainda mais o segmento de pré-misturas, à medida que as empresas desenvolvem formulações especializadas para grupos demográficos específicos, condições de saúde e necessidades de estilo de vida.

Por Forma: Dominância dos Pós Desafiada pela Inovação em Líquidos

As formulações em pó detêm 71,23% de participação de mercado em 2024, devido à sua estabilidade superior, custo-efetividade e infraestrutura de fabricação bem estabelecida que suporta a produção em larga escala. A dominância do segmento de pós decorre de sua versatilidade em múltiplas aplicações, desde a suplementação alimentar direta até programas abrangentes de fortificação de alimentos, onde a estabilidade do produto e a vida útil prolongada são fatores essenciais. O segmento se beneficia de requisitos simplificados de armazenamento, custos de transporte reduzidos e capacidades eficientes de manuseio a granel.

As formulações líquidas estão crescendo a um CAGR de 10,87% até 2030, impulsionadas por requisitos aprimorados de biodisponibilidade e pela crescente demanda dos consumidores por formatos de administração convenientes. A expansão do segmento líquido é particularmente notável em aplicações farmacêuticas e cosméticas, onde a absorção rápida e a dosagem precisa são essenciais, especialmente nos mercados pediátrico e geriátrico, onde as formas líquidas são mais fáceis de consumir. Esse crescimento é ainda mais apoiado por inovações em tecnologias de estabilização e soluções de embalagem que prolongam a vida útil dos produtos.

Por Aplicação: Suplementos Dominam Enquanto Cosméticos Crescem Rapidamente

Os suplementos alimentares detêm 46,58% de participação de mercado em 2024, representando a posição estabelecida do segmento e a ampla aceitação dos consumidores em grupos etários, níveis de renda e níveis de conscientização sobre saúde. Essa dominância reflete o papel essencial das vitaminas no tratamento de deficiências nutricionais, no suporte à função imunológica, na manutenção da saúde óssea e na promoção do bem-estar geral. Espera-se que o segmento de cosméticos e cuidados pessoais cresça a um CAGR de 9,32% até 2030, apoiado pela crescente demanda por nutricosméticos que incorporam vitaminas para saúde da pele, vitalidade capilar, fortalecimento das unhas e benefícios antienvelhecimento.

O segmento de alimentos e bebidas se expande por meio de tendências de alimentos funcionais, preferência dos consumidores por produtos fortificados e requisitos de fortificação obrigatória em vários países. O segmento farmacêutico utiliza vitaminas no desenvolvimento de medicamentos, terapias combinadas e tratamentos especializados para condições relacionadas a deficiências. A ração animal e a nutrição de animais de estimação mantêm crescimento estável, apoiados pela demanda por alimentos premium para animais de estimação, tendências crescentes de humanização de animais de estimação e o foco na otimização da nutrição do rebanho para melhorar a produtividade. Desenvolvimentos regulatórios recentes, como a aprovação pela Comissão Europeia do monoidrato de calcidiol como fonte de vitamina D em suplementos alimentares, indicam suporte contínuo para novas aplicações e formulações de vitaminas.

Análise Geográfica

A Ásia-Pacífico detém 37,48% de participação de mercado em 2024, principalmente devido às capacidades de fabricação da China e ao crescente mercado consumidor da Índia, apoiado pelo aumento da renda disponível e iniciativas de conscientização sobre saúde. A infraestrutura de fabricação da região inclui instalações de produção avançadas, sistemas de controle de qualidade e redes eficientes de cadeia de suprimentos. A demanda dos consumidores é ainda mais fortalecida pela rápida urbanização, crescente conscientização sobre saúde e evolução das preferências alimentares nas principais economias como Japão, Coreia do Sul e nações do Sudeste Asiático.

A região do Oriente Médio e África demonstra a maior taxa de crescimento, com CAGR de 8,08% até 2030. Esse crescimento é impulsionado por abrangentes programas governamentais de fortificação nutricional, melhoria da infraestrutura de saúde e crescente adoção de suplementos vitamínicos. A expansão da região é apoiada por iniciativas estratégicas de diversificação econômica, crescente conscientização sobre saúde e programas de saúde pública direcionados que abordam deficiências nutricionais em populações urbanas e rurais.

A América do Norte e a Europa mantêm posições de mercado estáveis com estruturas regulatórias bem definidas e bases de consumidores estabelecidas. Essas regiões se concentram em produtos premium, inovação orientada por pesquisa e formulações especializadas. O crescimento do mercado é sustentado pelo envelhecimento das populações, pela crescente ênfase na saúde preventiva e pela crescente demanda por soluções de nutrição personalizada em diferentes segmentos demográficos. A América do Sul exibe potencial de crescimento moderado por meio do crescente desenvolvimento econômico e de uma classe média em expansão. O desenvolvimento do mercado da região se beneficia de esforços contínuos de harmonização regulatória, melhoria das redes de distribuição e aprimoramento das capacidades de fabricação.

Cenário Competitivo

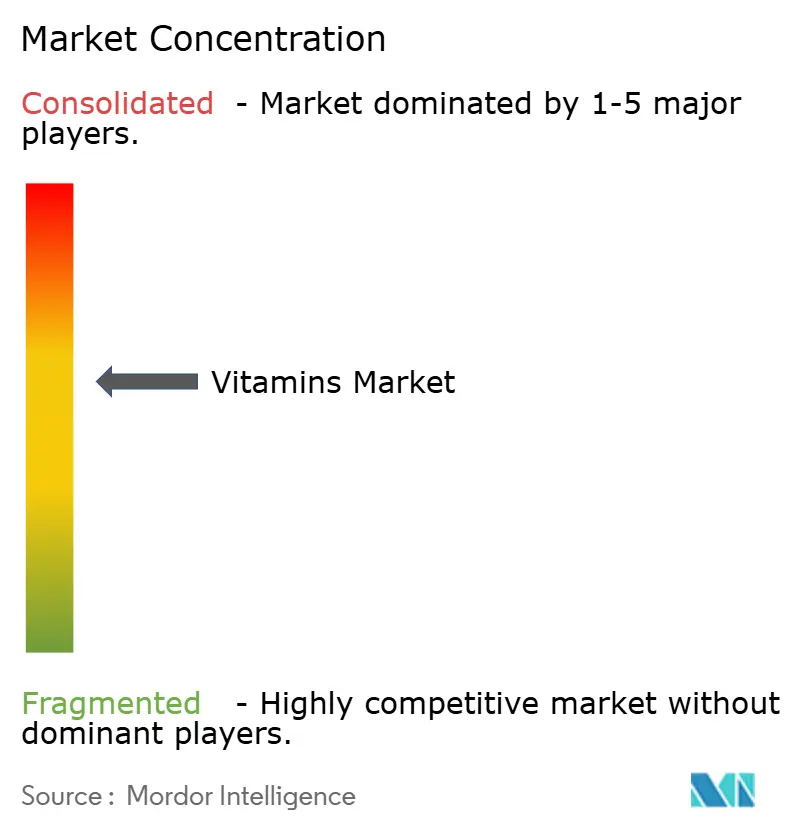

O mercado de ingredientes vitamínicos demonstra consolidação moderada, com pontuação de 6 em 10. Os players estabelecidos mantêm vantagens competitivas por meio de integração vertical e inovação tecnológica, enquanto enfrentam concorrência de empresas emergentes de biotecnologia e fabricantes regionais. Os principais players do mercado incluem DSM-Firmenich, BASF SE, Foodchem International Corporation, Merck KGaA e Glanbia PLC.

Empresas como DSM-Firmenich e BASF SE mantêm liderança de mercado por meio de extensos investimentos em pesquisa e desenvolvimento, processos de fabricação proprietários e fortes redes de distribuição. As empresas também se beneficiam de economias de escala e relacionamentos de longa data com clientes-chave nos setores farmacêutico, alimentício e de suplementos alimentares. Oportunidades de mercado existem em nutrição personalizada e tecnologias de fermentação de precisão, onde empresas como a Biosyntia e outras empresas de biotecnologia competem por meio de métodos de produção inovadores e fabricação sustentável.

Esses players emergentes se concentram no desenvolvimento de alternativas de base biológica às vitaminas sintéticas e na melhoria da eficiência de produção por meio de técnicas avançadas de fermentação. A mudança do mercado em direção a soluções específicas para aplicações e biodisponibilidade aprimorada cria oportunidades para empresas que combinam a fabricação tradicional de vitaminas com sistemas avançados de entrega e aplicações terapêuticas direcionadas. Essa evolução é impulsionada pela crescente demanda dos consumidores por suplementos eficazes e pela crescente incorporação de vitaminas em alimentos e bebidas funcionais.

Líderes do Setor de Vitaminas

DSM-Firmenich

BASF SE

Foodchem International Corporation

Merck KGaA

Glanbia PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Na feira Food Ingredients China 2025 em Xangai, a Louis Dreyfus Company (LDC) apresentou uma nova linha de produtos de vitamina E de origem vegetal. O portfólio inclui tocoferóis mistos, acetato e derivados de succinato para atender à crescente demanda por ingredientes nutricionais naturais na China. Os produtos atendem a múltiplas aplicações, incluindo aditivos alimentares, produtos farmacêuticos e cosméticos, e oferecem biodisponibilidade aprimorada em comparação com alternativas sintéticas.

- Janeiro de 2024: A DSM firmou parceria com a Azelis Pharmaceuticals and Healthcare para fortalecer e expandir a cadeia de valor lateral da Azelis Pharmaceuticals and Healthcare na Índia com a linha completa de vitaminas da DSM para uso em soluções farmacêuticas.

- Julho de 2023: A BASF expandiu sua planta de formulação de vitamina A no complexo Verbund de Ludwigshafen. A empresa aumentou a capacidade de produção de acetato de vitamina A para 3.800 toneladas métricas anuais em julho de 2021 e concluiu a construção de uma nova instalação de formulação. A integração desta planta no sistema Verbund existente, utilizando ferramentas de teste digital e dispositivos móveis, permite operações eficientes e produz pó de vitamina A para o mercado de nutrição animal.

Escopo do Relatório Global do Mercado de Vitaminas

| Vitamina A |

| Complexo Vitamínico B |

| Vitamina C |

| Vitamina D |

| Vitamina E (incl. Tocoferóis, Tocotrienóis) |

| Vitamina K |

| Outros |

| Sintética | |

| Natural | De Origem Vegetal |

| De Origem Animal |

| Ingredientes de Vitamina Única |

| Pré-Misturas e Blends de Vitaminas |

| Pós |

| Líquidos |

| Outros |

| Alimentos e Bebidas |

| Suplementos Alimentares |

| Ração Animal e Nutrição de Animais de Estimação |

| Produtos Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Baixos | |

| Itália | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Nigéria | |

| Arábia Saudita | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Vitamina | Vitamina A | |

| Complexo Vitamínico B | ||

| Vitamina C | ||

| Vitamina D | ||

| Vitamina E (incl. Tocoferóis, Tocotrienóis) | ||

| Vitamina K | ||

| Outros | ||

| Por Fonte | Sintética | |

| Natural | De Origem Vegetal | |

| De Origem Animal | ||

| Por Tipo de Produto | Ingredientes de Vitamina Única | |

| Pré-Misturas e Blends de Vitaminas | ||

| Por Forma | Pós | |

| Líquidos | ||

| Outros | ||

| Por Aplicação | Alimentos e Bebidas | |

| Suplementos Alimentares | ||

| Ração Animal e Nutrição de Animais de Estimação | ||

| Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Baixos | ||

| Itália | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Nigéria | ||

| Arábia Saudita | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de vitaminas?

O mercado de ingredientes vitamínicos está avaliado em USD 5,18 bilhões em 2025.

Qual tipo de vitamina domina o mercado?

O Complexo Vitamínico B lidera com 36,48% de participação de mercado em 2024.

Qual categoria de fonte está crescendo mais rapidamente?

As fontes naturais de vitaminas estão previstas para se expandir a um CAGR de 11,28% de 2025 a 2030.

Por que as formulações líquidas de vitaminas estão ganhando popularidade?

Os líquidos oferecem biodisponibilidade superior e são mais fáceis de ingerir para crianças e adultos mais velhos, impulsionando um CAGR de 10,87% até 2030.

Página atualizada pela última vez em: