Größe und Marktanteil des chinesischen Vitaminmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

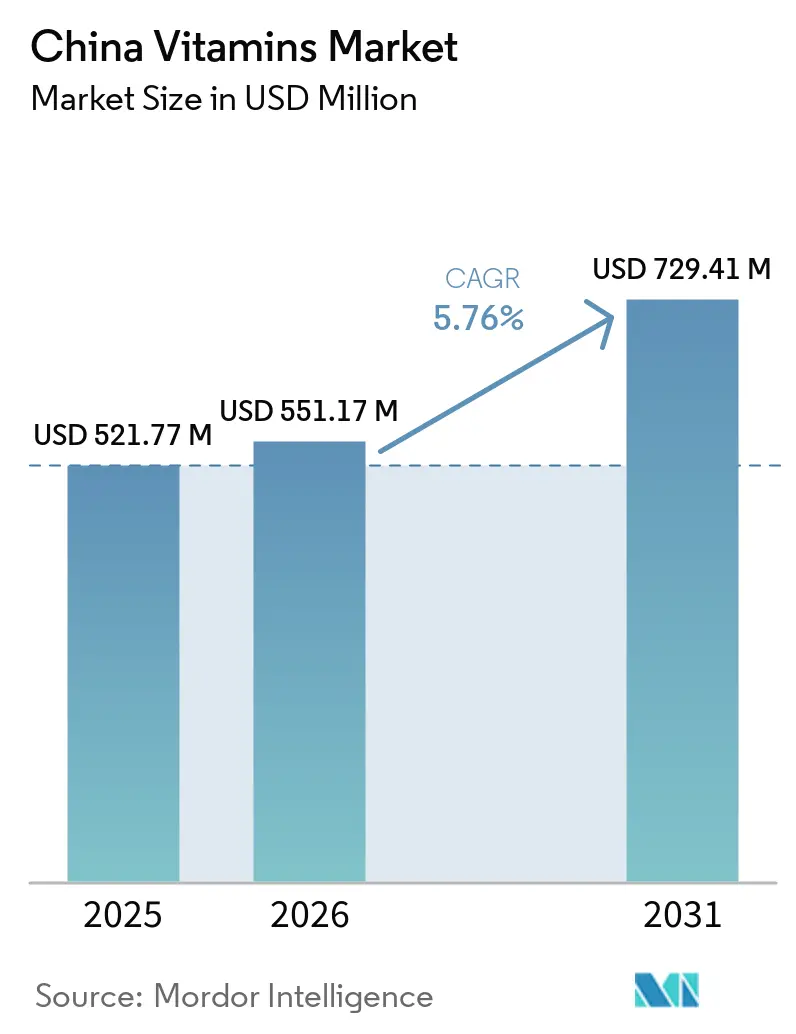

| Marktgröße im Basisjahr (2025) | 521.77 Millionen US-Dollar |

| Marktgröße (2026) | 551.17 Millionen US-Dollar |

| Marktgröße (2031) | 729.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Vitaminmarkts von Mordor Intelligence

Die Größe des chinesischen Vitaminmarkts wurde im Jahr 2025 auf 521,77 Millionen USD geschätzt und soll von 551,17 Millionen USD im Jahr 2026 auf 729,41 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,76 % während des Prognosezeitraums (2026–2031). Der chinesische Vitaminmarkt entwickelt sich weg von seiner früheren Rolle als Massenexportbasis und gewinnt durch spezialisierte Inhaltsstoffe, angereicherte Lebensmittel und Verbraucher-Wellnessprodukte für den täglichen Gebrauch mehr Wertschöpfung. China macht nach wie vor mehr als 60 % der weltweiten Produktionskapazität bei wichtigen Vitaminen wie A, B, C und E aus, aber die Inlandsnachfrage wird nun stärker durch präventive Ernährung, Premium-Formulierungen und formelle öffentliche Ernährungsprioritäten geprägt als durch kostengünstige Rohstoffversorgung allein. Die im Februar 2025 veröffentlichte Leitlinie für Lebensmittel- und Ernährungsentwicklung verlieh diesem Wandel eine stärkere politische Unterstützung, indem sie Mikronährstoffdefizite als nationales Ernährungsproblem einrahmte, das eine breitere Anreicherung, bessere Ernährungsqualität und eine strukturiertere Ernährungsunterstützung für verschiedene Bevölkerungsgruppen erfordert. Diese politische Ausrichtung stärkt die langfristige Position des chinesischen Vitaminmarkts, indem sie die Nachfrage nicht nur mit der Verbraucherwahl, sondern auch mit der öffentlichen Gesundheit, Lebensmittelstandards und der Produktreformulierung verknüpft. Gleichzeitig halten die Angebotskonzentration in einer begrenzten Anzahl von Vitaminclustern, wiederkehrende Schwankungen bei der Verfügbarkeit von Vorprodukten und strengere Anforderungen an die Einhaltung von Kennzeichnungsvorschriften den Wettbewerb aktiv und drängen die Hersteller zu differenzierten Produkten, stärkeren Qualitätssystemen und stabileren Lieferketten.

Wichtigste Erkenntnisse des Berichts

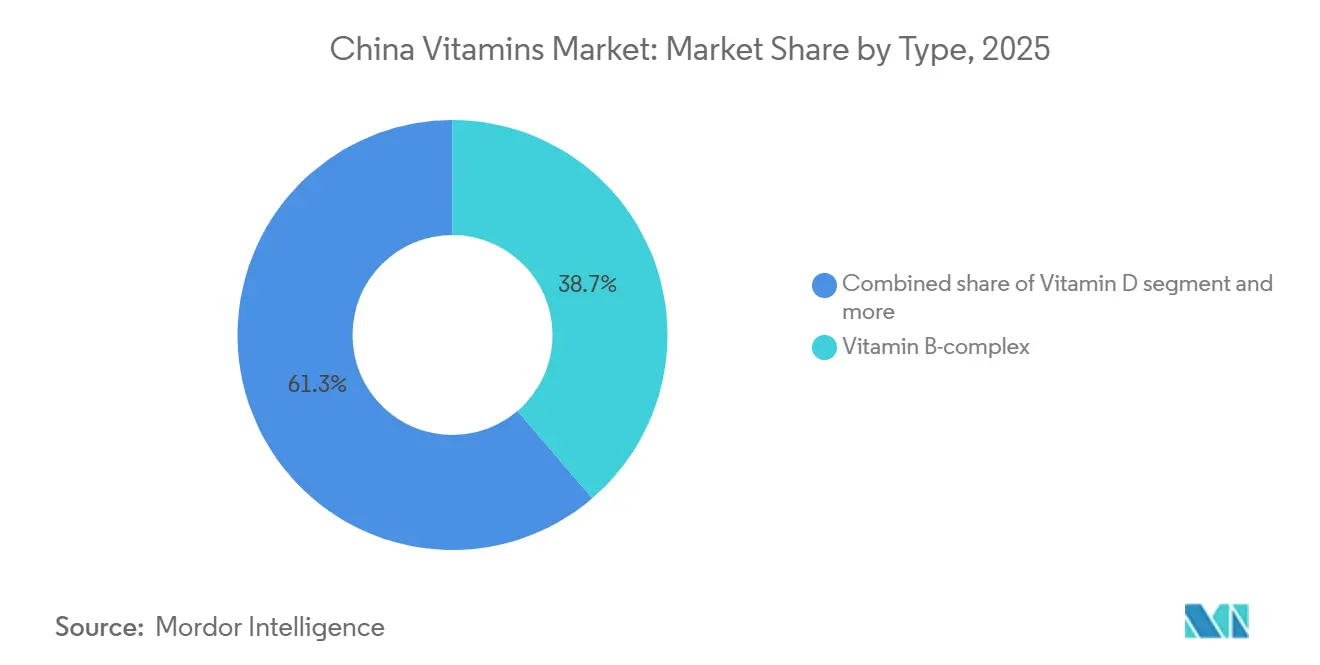

- Nach Typ führte Vitamin-B-Komplex den chinesischen Vitaminmarkt mit einem Anteil von 38,73 % im Jahr 2025 an, während Vitamin D voraussichtlich die höchste CAGR von 6,67 % im Zeitraum 2026–2031 verzeichnen wird.

- Nach Quelle hielten synthetische Vitamine 71,56 % des Umsatzes im Jahr 2025, aber natürliche Vitamine werden voraussichtlich bis 2031 am schnellsten mit 6,75 % wachsen.

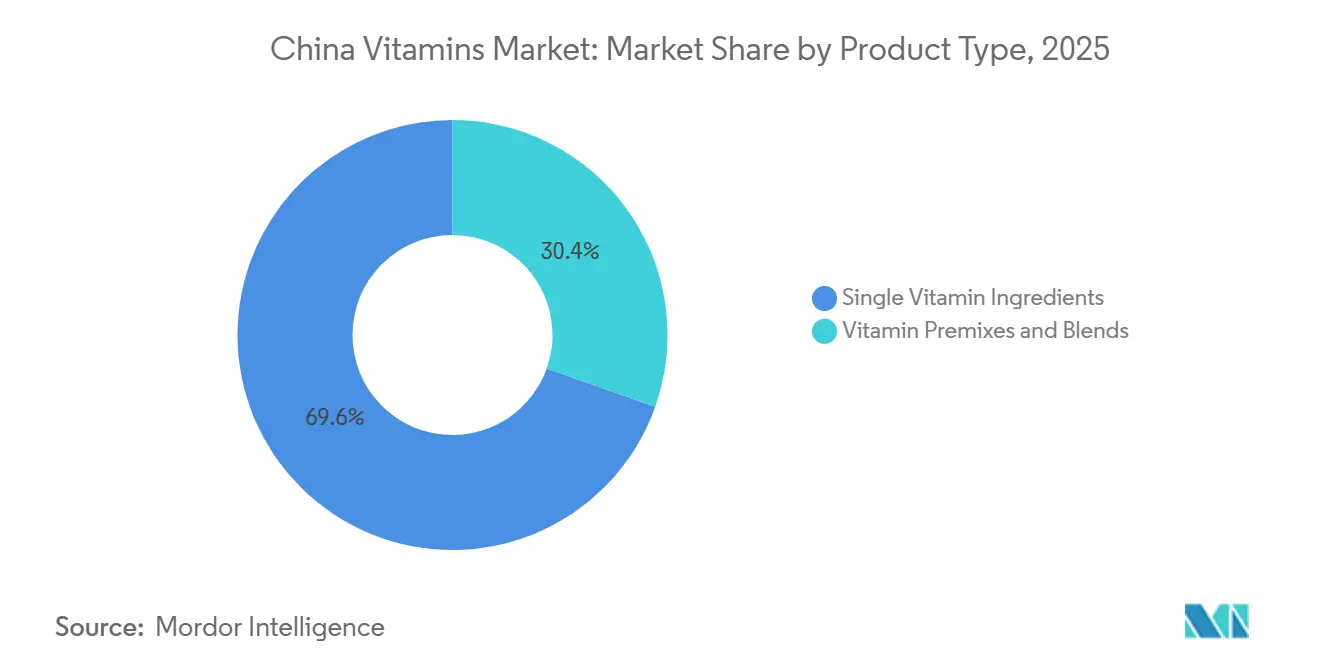

- Nach Produkttyp repräsentierten einzelne Vitaminingredienzien 69,58 % des Werts im Jahr 2025, während Vitaminpremixe und -mischungen voraussichtlich am schnellsten mit einer CAGR von 6,19 % bis 2031 wachsen werden.

- Nach Form hielten Pulver 76,36 % des Werts im Jahr 2025, während Flüssigkeiten voraussichtlich mit einer CAGR von 7,38 % bis 2031 zulegen werden, unterstützt durch die Einführung formeller Produktstandards für angereicherte Vitamingetränke.

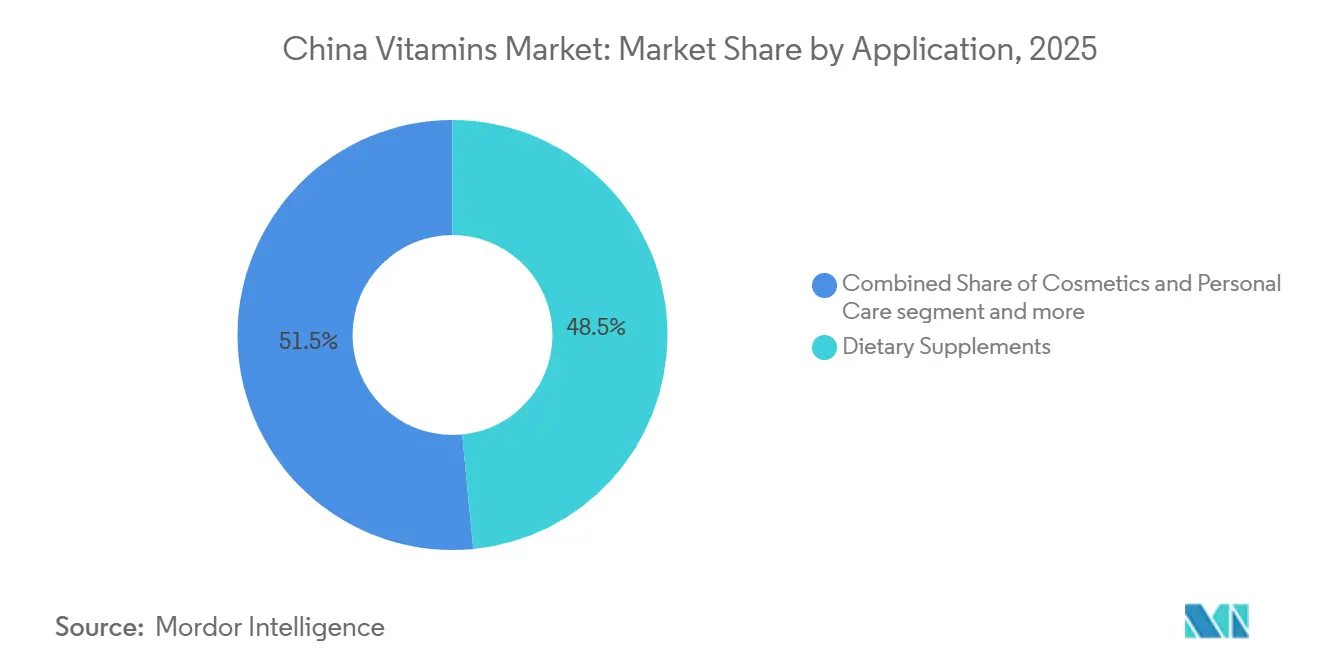

- Nach Anwendung entfielen 48,46 % der Größe des chinesischen Vitaminmarkts im Jahr 2025 auf Nahrungsergänzungsmittel, während Kosmetik und Körperpflege voraussichtlich die höchste CAGR von 6,55 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Vitaminmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz präventiver Ernährung bei städtischen Verbrauchern | +1.3% | Städte der Klassen 1 und 2 (Peking, Shanghai, Guangzhou, Chengdu, Hangzhou) | Kurzfristig (≤ 2 Jahre) |

| Verschiebung der Premium-Nachfrage hin zu spezialisierten Vitaminformulierungen | +0.9% | National, mit stärkster Akzeptanz in städtischen Küstenzentren | Mittelfristig (2–4 Jahre) |

| Rasante Durchdringung des E-Commerce für den täglichen Kauf von Nahrungsergänzungsmitteln | +1.0% | National, mit Ausweitung auf Städte der Klassen 3 und 4 über Douyin und Pinduoduo | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Fokus auf die Reduzierung von Ernährungsdefiziten | +0.7% | National; mit frühen Umsetzungsgewinnen in ländlichen und zentralen Provinzen | Mittelfristig (2–4 Jahre) |

| Wachstum bei Anwendungsfällen für Schönheit von innen und Knochengesundheit | +0.8% | National; mit Schwerpunkt auf weiblichen städtischen Verbrauchern im Alter von 25–45 Jahren | Kurz- bis mittelfristig |

| Ausweitung der Anreicherung von Functional Food und Getränken | +0.6% | National, mit Skalenkonzentration in den Produktionskorridoren Guangdong, Zhejiang und Shandong | Mittel- bis langfristig |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz präventiver Ernährung bei städtischen Verbrauchern

Städtische Verbraucher betrachten die Vitamineinnahme weniger als gelegentliches Heilmittel und mehr als Teil einer täglichen Gesundheitsroutine, und dieser Wandel verschafft dem chinesischen Vitaminmarkt eine breitere und stabilere Nachfragebasis. Das Kaufverhalten wird konsistenter, weil Immunität, Energie, Knochenstärke und allgemeines Wohlbefinden nun stärker mit dem Arbeitstempo, der Familienpflege und langfristigen Alterungsbedenken verknüpft sind als zuvor. Dieses Muster ist in Großstädten am stärksten ausgeprägt, wo Verbraucher eher Formate vergleichen, nach gezielten Anwendungsfällen suchen und Wiederholungskäufe tätigen, wenn ein Produkt in eine einfache tägliche Routine passt. Der politische Ton der Leitlinie für Lebensmittel- und Ernährungsentwicklung 2025 unterstützt diesen Wandel ebenfalls, da sie größeren Wert auf eine verbesserte Nährstoffaufnahme, bessere Ernährungsqualität und ein aktiveres Management des Mangelrisikos in verschiedenen Bevölkerungsgruppen legt[1]Quelle: Nationale Gesundheitskommission, „Leitlinie für Lebensmittel- und Ernährungsentwicklung (2025–2030)”, Nationale Gesundheitskommission, nhc.gov.cn. Infolgedessen gewinnt der chinesische Vitaminmarkt nicht nur mehr Nutzer, sondern auch einen disziplinierteren Kaufzyklus, der zuverlässige Versorgung, Qualitätssicherung und Produktformate begünstigt, die sich täglich leicht anwenden lassen.

Verschiebung der Premium-Nachfrage hin zu spezialisierten Vitaminformulierungen

Verbraucher steigen von kostengünstigen Einzelnährstofftabletten auf hochabsorbierende, synergistische und klinisch positionierte Vitaminformulierungen um, was die durchschnittlichen Stückwerte schneller nach oben treibt, als das Volumenwachstum allein vermuten lässt. Die Prämie für natürliches Vitamin E, bei dem Produkte aus natürlichen Quellen etwa doppelt so teuer sind wie synthetische Äquivalente, verdeutlicht diese Zweiteilung, da hochwertige Wellnesskäufer die Unterscheidung natürlich/synthetisch als Qualitätssignal betrachten, selbst wenn die Unterschiede in der Bioverfügbarkeit gering sind. Die Abteilung für Knochenernährung der Chinesischen Gesellschaft für Ernährung veröffentlichte im August 2025 das Weißbuch zur Knochengesundheit und Ernährung im neuen Zeitalter 2025, das das Ca + Vitamin D + Vitamin K2-Synergie-Protokoll für Kinder, Schwangere und Erwachsene über 45 formal befürwortet und damit eine Welle von Premium-Mehrfachnährstoff-Produkteinführungen für die Knochengesundheit direkt ausgelöst hat. Diese klinische Empfehlung verlagert die Verbraucherpräferenz von einfachen Calciumtabletten hin zu flüssigen Calciumformulierungen mit Vitamin D3- und K2-Kombinationen – Produkte, die BY-HEALTH (汤臣倍健) im September 2025 exklusiv auf JD Health eingeführt hat und die am Einführungstag an der Spitze der JD-Verkaufsrangliste aller Kategorien debütierten.

Staatlicher Fokus auf die Reduzierung von Ernährungsdefiziten

Chinas Regulierungs- und Politikapparat stimuliert die Vitaminnachfrage direkt durch Programme, die auf Mikronährstofflücken auf Bevölkerungsebene abzielen. Die Leitlinie für Lebensmittel- und Ernährungsentwicklung (2025–2030), die im Februar 2025 gemeinsam von drei Ministerien herausgegeben wurde, identifiziert ausdrücklich Vitamin-A-Mangel und Eisenmangelanämie, insbesondere bei Kindern und Schwangeren, als vorrangige Herausforderungen für die öffentliche Gesundheit, die strukturierte Interventionen erfordern. Am 4. September 2025 meldete China der WTO (G/SPS/N/CHN/1353) einen Entwurf zur Überarbeitung des nationalen Lebensmittelsicherheitsstandards für die Verwendung von Lebensmittelnährstoffanreicherungsmitteln (Ablösung von GB 14880-2012), der genehmigte Kategorien anreicherbarer Lebensmittel erweitert und zulässige Vitamintypen und Dosisniveaus aktualisiert[2]Quelle: Ausländischer Agrardienst des US-Landwirtschaftsministeriums, „Entwurf der Verordnung zur Verwendung von Lebensmittelnährstoffanreicherungsmitteln notifiziert”, USDA FAS, apps.fas.usda.gov. Neue GB-Standards für angereichertes Weizenmehl (GB/T 21122-2025, gültig ab Mai 2026) und Vitamin-A-angereichertes Speiseöl (GB/T 21123-2025, gültig ab Juli 2026) signalisieren dauerhafte regulatorische Rückenwind für den Anreicherungskanal bei Functional Food und Getränken. Ein weniger beachteter Mechanismus ist, dass die Aktualisierung der Chinesischen Pharmakopöe 2025 (gültig ab Oktober 2025) die Qualitätsanforderungen für pharmazeutische Vitamine erhöht hat, was die Hürde für kostengünstige Generikahersteller effektiv anhebt und Hersteller mit validierter GMP-Infrastruktur begünstigt.

Ausweitung der Anreicherung von Functional Food und Getränken

Die Anreicherung von Functional Food und Getränken wandelt die vorgelagerte Nachfrage nach Vitaminingredienzien in strukturell wiederkehrende Beschaffungsvolumina um, da Hersteller mehrjährige Lieferverträge abschließen, anstatt am Spotmarkt einzukaufen. Der Einzelhandelswert für Functional Food in China erreichte 2025 4.382 Milliarden CNY, mit einem Wachstum von 10,2 % gegenüber dem Vorjahr, wobei die Vitaminanreicherung in den Kategorien Getränke, Milchprodukte, Säuglingsernährung und Convenience Food eingebettet ist, laut Zhiyancha und ChinabaogaoReport, 2025. Die im Januar 2026 veröffentlichte Industrienorm T/ACCEM 819-2026 für Vitamin-Nährstoffwasser (维生素营养水) des Chinesischen Gewürzindustrieverbands bietet einen Produktklassifizierungsrahmen für eine eigenständige und schnell wachsende Unterkategorie angereicherter Getränke[3]Quelle: Nationale Digitale Normenbibliothek, „T/ACCEM 819-2026 Standard für Vitamin-Nährstoffwasser”, Nationale Digitale Normenbibliothek, ndls.cnis.ac.cn. Die Überarbeitung des Nährwertkennzeichnungsstandards GB 28050-2025, veröffentlicht im März 2025 und gültig ab Januar 2026, schreibt die Angabe des angereicherten Nährstoffgehalts und seines prozentualen Anteils am täglichen Referenzwert auf Etiketten vorverpackter Lebensmittel vor, macht die Vitaminanreicherung für Verbraucher sichtbarer und schafft effektiv einen Marketingdifferenzierungsmechanismus für Marken, die proaktiv anreichern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexität bei Gesundheitslebensmittel- und Nahrungsergänzungsmittelaussagen | -0.5% | National; unverhältnismäßige Belastung für kleine und mittelgroße Formulierer in Städten der Klassen 2 und 3 | Mittelfristig (2–4 Jahre) |

| Preisdruck bei Vitaminingredienzien im Rohstoffbereich | -0.6% | National; am stärksten in den Produktionsprovinzen Zhejiang, Shandong und Jiangxi | Kurz- bis mittelfristig |

| Verbraucherskepsis gegenüber homogenisierten Vitaminprodukten | -0.4% | National; stärker in städtischen Städten der Klasse 1, wo die Produktkompetenz fortgeschritten ist | Mittel- bis langfristig |

| Lieferkettenvolatilität bei importierten Spezialinputs | -0.5% | National, mit höchster Exposition bei Herstellern, die auf importierte Vorprodukte für Vitamine A und E angewiesen sind | Kurz- bis mittelfristig |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität bei Gesundheitslebensmittel- und Nahrungsergänzungsmittelaussagen

Chinas duales Registrierungs- und Meldesystem für Gesundheitslebensmittel, das von der Nationalen Medizinprodukteadministration (NMPA) und der SAMR verwaltet wird, verursacht Compliance-Kosten, die kleine und mittelgroße Vitaminmarken kaum absorbieren können, was die Marktmacht effektiv bei größeren Akteuren mit dedizierten Regulierungsteams konzentriert. Die Version 2025 der Chinesischen Pharmakopöe (gültig ab Oktober 2025) führte strengere Qualitätsspezifikationen für pharmazeutische Vitamine ein, die kostspielige Prozessvalidierungen erfordern und Hersteller ohne GMP-konforme Anlagen benachteiligen. Die Durchsetzungsdaten der SAMR aus dem Jahr 2024 zeigten einen Anstieg der Strafverfahren im Zusammenhang mit falschen Gesundheitsaussagen und nicht konformer Produktkennzeichnung um 30 % gegenüber dem Vorjahr, was das rechtliche Risiko für Marken erhöht, die auf mehrdeutige funktionale Sprache setzen. Das sekundäre Hemmnis ist die Markteinführungszeit: Das 5-jährige Übergangsfenster für Nicht-Nährstoff-Nahrungsergänzungsmittel zur Einhaltung des Verzeichnisses zulässiger Gesundheitsfunktionen von 2023 zwingt Formulierer dazu, zwischen kostspieliger Reformulierung und Produkteinstellung zu wählen, was die Produktpipelines im mittleren Marktsegment stört.

Lieferkettenvolatilität bei importierten Spezialinputs

Bestimmte hochwertige Vitaminkategorien, insbesondere Vitamine A und E, sind auf chemische Spezialvorprodukte (Citral, Isophytol) angewiesen, die von einer begrenzten Anzahl globaler Hersteller produziert werden, was ein Konzentrationsrisiko schafft, das die Fähigkeit chinesischer Hersteller, stabile Produktion und Preisgestaltung aufrechtzuerhalten, periodisch stört. Im Jahr 2024 störte ein höheres Gewalt-Ereignis bei einem europäischen Vorproduktlieferanten die Versorgung mit Vitamin A und E erheblich; bis zum ersten Quartal 2026 hielten diese Preisauswirkungen an: Vitamin-A-Preise erreichten 98.000 CNY pro Tonne (ein Anstieg von 56,80 % gegenüber Anfang 2026) und Vitamin E erreichte 96.500 CNY pro Tonne (ein Anstieg von 73,87 %), was teilweise auf logistische Störungen im Zusammenhang mit dem Nahost-Konflikt zurückzuführen ist, laut dem Analysebericht von Shanxi Securities Co., Ltd., DFCFW, April/Mai 2026. Die Explosion am Standort Xiamen Kingdomway störte die Produktionslinien für Vitamin A und D3 und verdeutlicht, wie die geografische Konzentration von Produktionsanlagen die systemische Anfälligkeit der chinesischen Vitaminlieferkette für Einzelpunktausfälle verstärkt. Die Versorgung mit Vitamin B12 verknapte sich 2025 ebenfalls, nachdem ein wichtiger in Ningxia ansässiger Hersteller den Betrieb eingestellt hatte, was das Risiko einer übermäßigen Abhängigkeit von einer begrenzten Anzahl fermentationsbasierter API-Lieferanten für wasserlösliche Vitamine mit unelastischer pharmazeutischer Nachfrage verdeutlicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vitamin-D-Dynamik verändert den von B-Komplex geführten Markt

Vitamin-B-Komplex machte 2025 38,73 % des Werts aus und ist damit das größte Typsegment im chinesischen Vitaminmarkt, während Vitamin D voraussichtlich am schnellsten mit einer CAGR von 6,67 % bis 2031 wachsen wird. B-Komplex hat seine Führungsposition behalten, weil er gleichzeitig mehrere stabile Nachfragepools bedient, darunter pharmazeutische Formulierungen, Funktionsgetränke und routinemäßige Ernährungsprodukte, die weithin akzeptierte, kostengünstige Inhaltsstoffe erfordern. Seine Position wird durch den praktischen Einsatz in täglichen Wellnessformaten und industriellen Anwendungen gestützt, was ihm eine breitere Widerstandsfähigkeit verleiht als enger positionierten Vitaminkategorien. Die chinesische Vitaminindustrie verlässt sich auch weiterhin auf B-Komplex als vertrautes und skalierbares Inhaltsstoffcluster, was erklärt, warum er trotz der Aufmerksamkeit für neuere Premium-Themen groß bleibt. Gleichzeitig verlagert sich die stärkste Dynamik hin zu Vitamin D, angetrieben durch das Bewusstsein für Mangelzustände, Alterungsbedenken und einen stärkeren Verbraucherfokus auf Knochen- und Immununterstützung.

Vitamin D gewinnt an Boden, weil klinische Belege für Mangelzustände Marken und gesundheitsbezogenen Kanälen eine klarere Grundlage für Empfehlungen bieten, was die Kategorie sowohl für Familien als auch für ältere Verbraucher handlungsfähiger macht. Die in den Quellmaterialien zitierte Studie des Chinesischen Zentrums für Seuchenkontrolle und -prävention zeigte eine Insuffizienz von 41,2 % und einen Mangel von 23,9 % bei Kindern im Alter von 3 bis 17 Jahren in 14 Provinzabteilungen, was die Ansicht bestärkt, dass das Nachfragewachstum mit einer realen Ernährungslücke und nicht mit einem vorübergehenden Wellnesstrend zusammenhängt. Vitamine C und E bleiben wichtig, weil sie weiterhin pharmazeutischen, lebensmittelbezogenen und Körperpflegezwecken dienen, während Vitamin A zunehmend zwischen niedrigmargigen Rohstoffqualitäten und vertretbareren Hochreinheitsanwendungen gespalten ist. Vitamin K profitiert auch indirekt, weil es zunehmend zusammen mit Vitamin D in Knochenunterstützungsroutinen diskutiert wird, was Mischprodukten zugute kommt und nicht nur einzelnen Nährstoffen allein. Insgesamt wird der Wettbewerb auf Typebene im chinesischen Vitaminmarkt nicht mehr nur durch das Volumen definiert, da das schnellste Wachstum nun auf Vitamine ausgerichtet ist, die mit klarer Mangelkorrektur und gezielten Gesundheitsergebnissen verbunden sind.

Nach Quelle: Natürliche Vitamine gewinnen Premium-Terrain gegenüber der synthetischen Dominanz

Synthetische Vitamine machten 2025 71,56 % des Werts aus, was zeigt, wie stark der chinesische Vitaminmarkt noch auf skalierbare, kosteneffiziente Fertigung für die Massenversorgung angewiesen ist. Diese Dominanz ist konsistent mit Chinas globaler Produktionsrolle, da synthetische Verfahren leichter zu skalieren und zu standardisieren sind und besser für großvolumige Anwendungen in der Lebensmittel-, Futter-, Pharma- und Nahrungsergänzungsmittelherstellung geeignet sind. Synthetische Produkte bleiben auch in Kategorien zentral, in denen Käufer konsistente Spezifikationen, Preisdisziplin und zuverlässige industrielle Produktion gegenüber herkunftsbasierter Positionierung priorisieren. Aus diesem Grund sollte die synthetische Versorgung die Grundlage des chinesischen Vitaminmarkts während des Prognosezeitraums bleiben, insbesondere in Kategorien, die mit Massenmarktnutzung und exportgebundener Kapazität verbunden sind. Dennoch verschiebt sich das Wachstumsmuster, da natürliche Vitamine voraussichtlich mit einer CAGR von 6,75 % bis 2031 expandieren werden, was schneller als der Marktdurchschnitt ist.

Vitamine aus natürlichen Quellen gewinnen an Aufmerksamkeit, weil Premium-Verbraucher Quellenangaben oft als Qualitäts-, Sicherheits- und wahrgenommene Wirksamkeitsmarker lesen, selbst wenn technische Unterschiede nicht immer der Hauptkaufgrund sind. Dies schafft ein besseres Preisumfeld für Unternehmen, die Rückverfolgbarkeit nachweisen, natürliche Rohstoffe verwalten und die Produktkonsistenz hoch genug halten können für regulierte Anwendungen und Premium-Fertigprodukte. Es unterstützt auch mehr Wertschöpfung in der chinesischen Vitaminindustrie, weil Ansprüche aus natürlichen Quellen leichter mit Wellness-, Schönheits- und höherwertiger Ernährungspositionierung zu verbinden sind als rein synthetische Rohstoffproduktion. In der Praxis bedeutet dies, dass natürliche Vitamine im Maßstab kleiner bleiben können, aber wahrscheinlich eine größere Rolle bei Margen, Markendifferenzierung und Premium-Produktentwicklung spielen werden. Die Quellenaufteilung zeigt daher einen chinesischen Vitaminmarkt, der noch auf synthetischer Skalierung beruht, während er zunehmend Angebote aus natürlichen Quellen belohnt, bei denen Verbraucher bereit sind, mehr für ein stärkeres Qualitätssignal zu zahlen.

Nach Produkttyp: Premixe beschleunigen sich mit zunehmender Formulierungskomplexität

Einzelne Vitaminingredienzien machten 69,58 % des Werts im Jahr 2025 aus und bestätigen, dass der chinesische Vitaminmarkt noch eine starke Basis in der Kerninhaltsstoffversorgung für industrielle und pharmazeutische Anwendungen hat. Ihr großer Anteil spiegelt die Bedeutung von Reinheit, Standardisierung und Hochvolumenfertigung in Anwendungen wider, bei denen Käufer präzise Spezifikationen benötigen und Fertigprodukte oft selbst formulieren. Diese Struktur begünstigt Hersteller mit starker vorgelagerter Chemie, Fermentation und Prozesskontrolle, da Einzelinhaltsstoffe der Kerninput für eine breite Palette nachgelagerter Produkte bleiben. Gleichzeitig zeigt diese große installierte Basis auch, warum die Produkttypentwicklung wichtig ist, da die schnellsten kommerziellen Gewinne hin zu integrierten Lösungen und nicht nur zu Rohstoffen allein wandern. Vitaminpremixe und -mischungen werden voraussichtlich mit einer CAGR von 6,19 % bis 2031 wachsen, was darauf hindeutet, dass der chinesische Vitaminmarkt mehr Wert durch Auslagerung der Formulierungskomplexität schafft.

Premixe gewinnen, weil Lebensmittelunternehmen, klinische Ernährungsmarken, Tierernährungsunternehmen und Nahrungsergänzungsmittelhersteller zunehmend gebrauchsfertige Nährstoffsysteme wünschen, die ihren eigenen Misch-, Test- und Formulierungsaufwand reduzieren. Politische Unterstützung spielt hier ebenfalls eine Rolle, da das Verzeichnis der Nährstoffergänzungsingredienzien die kombinationsbasierte Produktentwicklung in einigen Fällen erleichtert und einen Teil der früheren Anmeldereibungen bei Mehrfachnährstoffprodukten reduziert hat. Dies macht Premixe kommerziell attraktiv, weil sie nicht nur Komfort bieten, sondern auch einen Weg zu stärkerer Kundenbindung und besseren technischen Servicebeziehungen. Der chinesische Vitaminmarkt scheint sich daher von einem einfachen Inhaltsstoffverkauf hin zu einem breiteren Lösungsverkauf zu entwickeln, bei dem der Lieferant mehr Formulierungsarbeit übernimmt und mehr Wert erfasst. Diese Verschiebung wird wahrscheinlich integrierten Herstellern am meisten zugute kommen, insbesondere denjenigen, die Rohstoffskalierung mit Anwendungs-Know-how und engerer Kundenunterstützung kombinieren können.

Nach Form: Flüssige Formate stören pulvergeführte Versorgungsstrukturen

Pulver machten 2025 76,36 % des Werts aus, was darauf hindeutet, dass der chinesische Vitaminmarkt überwiegend in Formaten verankert bleibt, die für die industrielle Fertigung, den Massenumschlag und die standardisierte Distribution effizient sind. Vitaminpulver passen gut zu Lebensmittelverarbeitung, Futter-, Pharma- und Premixanwendungen, weil sie effizient lagern, sich leicht durch bestehende Systeme bewegen und große Produktionsläufe unterstützen. Dies erklärt, warum Pulver die dominante Form bleiben, obwohl ein Großteil der sichtbaren Verbraucherinnovation nun anderswo stattfindet. Ihr Maßstab spiegelt auch die ältere Struktur des chinesischen Vitaminmarkts wider, in der die Massenbewegung von Inhaltsstoffen das kommerzielle Modell stärker geprägt hat als die direkte Verbraucherfreundlichkeit. Dennoch liegt das schnellste Wachstum eindeutig bei Flüssigkeiten, die voraussichtlich mit einer CAGR von 7,38 % bis 2031 expandieren werden und zu einem der dynamischsten Bereiche der Produktentwicklung werden.

Flüssige Formate profitieren von einfacher Anwendung, ansprechenderen Konsumroutinen und einer besseren Passung mit gezielten Gesundheitsnarrativen, insbesondere bei Produkten, die für Kinder, Frauen und ältere Erwachsene positioniert sind. Die formelle Veröffentlichung des Vitamin-Nährstoffwasser-Standards im Jahr 2026 bietet dieser Verschiebung zusätzliche institutionelle Unterstützung, indem sie Klassifizierungs-, Qualitätserwartungs- und Kennzeichnungsregeln für eine neue angereicherte Getränkeunterkategorie definiert. Dies ist wichtig, weil Standards die Unsicherheit für Produktentwickler reduzieren und mehr Investitionen in verbraucherorientierte flüssige Formate fördern. Die Größe des chinesischen Vitaminmarkts für Pulver bleibt heute viel größer, aber der inkrementelle Wertpool verlagert sich zunehmend hin zu Flüssigkeiten, Weichkapseln und anderen Formaten, die Vitamine leichter konsumierbar und leichter differenzierbar machen. Im Wesentlichen wird der Formwettbewerb zu einem nützlichen Maßstab dafür, wo industrielles Volumen noch dominiert und wo verbrauchergeführte Wertschöpfung beginnt, die Oberhand zu gewinnen.

Nach Anwendung: Verbraucher-Wellnessanwendungen geben weiterhin das Tempo vor

Nahrungsergänzungsmittel machten 2025 48,46 % des Werts aus und haben damit den größten Anwendungsanteil im chinesischen Vitaminmarkt, was bestätigt, dass das direkte Verbraucher-Wellness das Hauptumsatzzentrum bleibt. Diese Führungsposition spiegelt die Stärke städtischer Selbstfürsorgegewohnheiten, täglicher Wiederholungsnutzung und der wachsenden Präferenz für Produkte wider, die in einfache Routinen passen, die sich auf Immunität, Knochenunterstützung, Energie und langfristiges Wohlbefinden konzentrieren. Nahrungsergänzungsmittel adressieren auch viele der stärksten Nachfragetreiber gleichzeitig, darunter präventive Ernährung, Premium-Formulierung, Online-Einzelhandelssichtbarkeit und gezieltere Produktpositionierung. Deshalb bleiben Nahrungsergänzungsmittel das klarste Fenster dafür, wie sich der chinesische Vitaminmarkt auf Verbraucherebene verändert, auch wenn Lebensmittel-, Pharma- und Futternachfrage für die Volumenstabilität wichtig bleiben. Der größte Anteil liegt daher bei der routinemäßigsten und sichtbarsten Verbraucheranwendung und nicht bei rein industriellen Kanälen.

Kosmetik und Körperpflege werden voraussichtlich am schnellsten mit einer CAGR von 6,55 % bis 2031 wachsen, was zeigt, wie orale Schönheit und erscheinungsbezogenes Wellness den adressierbaren Raum für Vitaminingredienzien erweitern. Dies ist wichtig, weil es Vitamine C, E und A sowie verwandte Nährstoffe in einen höherwertigen Verwendungskontext zieht, in dem Verbraucher oft bereit sind, mehr für wahrgenommene sichtbare Vorteile und ein besseres Produkterlebnis zu zahlen. Lebensmittel und Getränke sollten ebenfalls wichtig bleiben, da aktualisierte Kennzeichnungs- und Anreicherungsregeln weiterhin eine breitere Produktnutzung und eine klarere Kommunikation des Nährstoffgehalts auf der Verpackung unterstützen. Pharmazeutika und Tierernährung halten die Basisnachfrage breit, aber die schnellste Bewegung findet dort statt, wo Vitamine Teil von lifestyle-orientierten und Premium-Verbraucherprodukten werden. Diese Kombination gibt dem chinesischen Vitaminmarkt eine ausgewogenere Anwendungsmischung, wobei die industrielle Nachfrage die Skalierung unterstützt und Verbraucher-Wellnessanwendungen den Großteil des sichtbaren Wachstums antreiben.

Geografische Analyse

Ostchina bleibt der wichtigste Produktionsanker für den chinesischen Vitaminmarkt, da die Region etablierte chemische Fertigung, unterstützende Infrastruktur, Lieferantennetzwerke und die operative Erfahrung kombiniert, die für eine großangelegte Vitaminproduktion erforderlich ist. Zhejiang sticht innerhalb dieser Struktur hervor, weil es wichtige Teilnehmer wie Zhejiang NHU und Zhejiang Medicine beherbergt, und die Konzentration der Fertigungskapazitäten dort unterstützt die Effizienz bei Beschaffung, Prozesskontrolle und Umweltmanagement. Diese Clusterbildung ist wichtig, weil der chinesische Vitaminmarkt nicht nur auf die endgültige Vitaminsynthese angewiesen ist, sondern auch auf eine tiefe unterstützende Kette von Zwischenprodukten, technischem Know-how, Versorgungseinrichtungen und Compliance-Systemen, die anderswo schwer schnell aufzubauen sind. Shandong, Jiangxi und Hebei behalten ebenfalls ihre Bedeutung, weil sie den Fertigungsfußabdruck über Vitaminkategorien hinweg verbreitern und das Risiko reduzieren, für jede wichtige Produktionslinie auf eine einzige Provinz angewiesen zu sein. Geografisch wird der Markt noch von einem starken Produktionsgürtel an der Ostküste geprägt, der als operative Wirbelsäule sowohl der Inlandsversorgung als auch der exportgebundenen Fertigung dient.

Auf der Nachfrageseite wird der chinesische Vitaminmarkt geografisch ausgewogener, aber der Konsum ist in küstennahen städtischen Regionen noch am stärksten, wo Einkommensniveaus, Gesundheitsbewusstsein und Online-Produktzugang höher sind. Ostchina und Südchina bleiben die reifsten Verbraucherzonen, weil sie stärkere Kaufkraft mit schnellerer Akzeptanz von Premium-Nahrungsergänzungsmitteln, praktischen Formaten und gezielten Wellnessprodukten kombinieren. Nordchina hat ebenfalls eine bedeutende Rolle, insbesondere in Kategorien, die mit Knochenunterstützung und allgemeinem Mangelzustandsbewusstsein verbunden sind, während zentrale und westliche Regionen eine größere Aufholchance darstellen, da Online-Einzelhandel und öffentliche Ernährungsprogramme den Zugang erweitern. Die Leitlinie für Lebensmittel- und Ernährungsentwicklung 2025 unterstützt diese breitere Ausbreitung, weil sie die Mangelreduzierung als nationales Thema und nicht als enges städtisches Thema angeht, was dazu beitragen sollte, die Nachfrage im Laufe der Zeit über die einkommensstärksten Städte hinaus zu vertiefen.

Geografie ist auch im chinesischen Vitaminmarkt wichtig, weil die Produktionskarte des Landes mit globalen Vorproduktflüssen und internationalen Unternehmensinvestitionsentscheidungen verbunden ist. Die Inbetriebnahme erster Produkte von BASF an seinem Zhanjiang-Verbund-Standort in Guangdong im November 2025 fügt einen wichtigen Spezialchemieknoten in Südchina hinzu und stärkt die lokale Versorgungsgrundlage für Citral- und Vitaminwertschöpfungsketten. Dies ergänzt die etablierten östlichen Cluster und zeigt, dass der Markt nicht statisch ist, da neue Investitionen die strategische Bedeutung der südlichen Küstenprovinzen schrittweise erweitern. Das Ergebnis ist eine Geografie, in der östliche Provinzen die Kernproduktionsbasis bleiben, Küstenstädte die am weitesten entwickelten Verbrauchermärkte bleiben und neue Spezialinvestitionen den nationalen Fußabdruck des chinesischen Vitaminmarkts breiter und widerstandsfähiger machen.

Wettbewerbslandschaft

Der chinesische Vitaminmarkt hat eine mäßig konzentrierte vorgelagerte Struktur, wobei eine kleine Gruppe von Herstellern die Versorgungsbedingungen in den wichtigsten Vitaminkategorien prägt, während nachgelagerte Marken-Nahrungsergänzungsmittel viel fragmentierter bleiben. Zhejiang NHU, Zhejiang Medicine, CSPC und Xiamen Kingdomway sind für diese Struktur zentral, weil sie in großem Maßstab mit technischer Tiefe operieren und Lieferkettenposition einnehmen, die sowohl die inländische Verfügbarkeit als auch die Exportwirtschaft beeinflusst. Die stärksten Akteure konkurrieren nicht nur beim Produktionsvolumen, weil sie auch Vorteile in Prozess-Know-how, Patentportfolios, Compliance-Systemen und breiteren Ernährungsinhaltsstofffähigkeiten aufbauen. NHU ist ein gutes Beispiel mit einem großen Patentportfolio und Forschungs- und Entwicklungszentren im Ausland, die eine Strategie demonstrieren, die sich auf die Aufrechterhaltung technischer Relevanz konzentriert, anstatt sich ausschließlich auf Rohstoffskalierung zu verlassen. Dies macht den chinesischen Vitaminmarkt auf eine geschichtete Weise wettbewerbsfähig, bei der die Inhaltsstoffstufe relativ konzentriert ist, aber die Marken-Einzelhandelsstufe neueren verbraucherorientierten Akteuren noch erlaubt, ältere Namen herauszufordern.

Strategische Schritte großer Unternehmen zeigen, wohin der Wettbewerb führt. Die Aufnahme der Produktion von BASF am Zhanjiang-Verbund-Standort in Guangdong ist wichtig, weil sie die Vorproduktbasis stärkt, die Vitamine A und E unterstützt, und dem Unternehmen eine tiefere lokale Position in der breiteren Spezialchemiekette gibt, die mit dem chinesischen Vitaminmarkt verbunden ist. Die Veräußerung des Jiangshan-Vitamin-C-Werks durch DSM-Firmenich im Jahr 2024 zeigt die entgegengesetzte Richtung und demonstriert eine bewusste Abkehr von Rohstoffexposition hin zu stärker differenzierten Ernährungspositionen. Diese Maßnahmen legen nahe, dass Skalierung allein nicht mehr ausreicht, weil globale und inländische Unternehmen zunehmend entweder eine tiefere Integration in strategische Inputs oder einen schärferen Fokus auf Premium- und Spezialkategorien wählen.

Der Wettbewerb wird auch von Unternehmen geprägt, die Fertigungsglaubwürdigkeit mit breiterem Marktzugang verbinden können. Das Profil von Kingdomway hebt eine vertikal integrierte Kette hervor, die die Produktion von Coenzym Q10 und natürlichem Beta-Carotin sowie internationale Fertigungskapazitäten umfasst, was seine Position sowohl in Premium-Exportmärkten als auch in vertrauenswürdigeren inländischen Kanälen unterstützt. Die Genehmigung von NHU für synthetisches Anethol im Jahr 2026 ist für sich genommen keine Vitaminerweiterung, zeigt aber, wie führende Unternehmen ihre Inhaltsstoffportfolios erweitern, um weniger anfällig für Preiszyklen in einzelnen Kategorien zu sein. In der Praxis ergibt sich der Wettbewerbsvorteil im chinesischen Vitaminmarkt nun aus einer Mischung aus Integration, Anwendungsbreite, Compliance-Bereitschaft und der Fähigkeit, über Massenmoleküle hinaus in vertretbarere Ernährungslösungen zu wechseln. Deshalb bleibt der Markt in der Versorgung mäßig konzentriert, aber noch offen genug für differenzierte Akteure, um dort Boden zu gewinnen, wo Qualität, Spezialisierung und strategische Positionierung mehr zählen als Volumen allein.

Marktführer der chinesischen Vitaminindustrie

Zhejiang NHU Co., Ltd.

Zhejiang Medicine Co., Ltd. / ZMC

CSPC Weisheng Pharmaceutical / CSPC Pharmaceutical Group

Xiamen Kingdomway Group Co., Ltd.

Jiangxi Tianxin Pharmaceutical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Zhejiang Medicine Co. (ZMC) registrierte das Changbei-Bio-Projekt im Wert von 1,685 Milliarden CNY (ca. 237,77 Millionen USD) in der Hangzhou-Bucht für die Produktion von 17.000 Tonnen pro Jahr an Vitaminvorprodukten und Derivatprodukten; der Bau ist von Januar 2026 bis Dezember 2028 geplant.

- November 2025: BASF nahm die Produktion der ersten Produkte aus dem Kern seines Zhanjiang-Verbund-Standorts in Guangdong, China, auf – die größte Einzelinvestition des Unternehmens mit ca. 8,7 Milliarden EUR. Die C4-basierte Wertschöpfungskette des Zhanjiang-Standorts umfasst eine neue Citral-Produktionsanlage, die die Vitamin-A- und -E-Inhaltsstoffversorgung von BASF direkt unterstützt.

- September 2025: BY-HEALTH (汤臣倍健) führte exklusiv auf JD Health eine Multi-SKU-Hochdosis-Vitamin-K2-Flüssigkalzium-Serie ein, die am Einführungstag auf Platz 1 der JD-Verkaufsrangliste aller Kategorien debütierte. Die Reihe umfasst segmentspezifische Formulierungen für Kinder, Schwangere und Erwachsene über 45 und stärkt die klinische Positionierung von Vitamin K2 für die Knochengesundheit.

Berichtsumfang des chinesischen Vitaminmarkts

Vitamine sind essentielle Mikronährstoffe, die als funktionelle Inhaltsstoffe in Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Pharmazeutika, Tierernährung und Körperpflegeformulierungen verwendet werden, um Gesundheit und Produktfunktionalität zu unterstützen. Der chinesische Vitaminmarkt konzentriert sich auf Vitaminingredienzien und ist nach Typ, Quelle, Produkttyp, Form und Anwendung segmentiert. Nach Typ umfasst der Markt Vitamin A, Vitamin-B-Komplex, Vitamin C, Vitamin D, Vitamin E, Vitamin K und andere Vitamine. Basierend auf der Quelle wird der Markt in synthetische und natürliche Vitamine kategorisiert, wobei natürliche Vitamine weiter in pflanzliche und tierische Quellen segmentiert werden. Nach Produkttyp deckt der Markt einzelne Vitaminingredienzien und Vitaminpremixe und -mischungen ab. Basierend auf der Form umfasst der Markt Pulver, Flüssigkeiten und andere Formen. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Tierfutter und Tierernährung, Pharmazeutika sowie Kosmetik und Körperpflege segmentiert und deckt die Verwendung von Vitaminingredienzien in industriellen und kommerziellen Formulierungen ab. Der Bericht analysiert die Größe des chinesischen Vitamininhaltsstoffmarkts und Prognosen über diese Segmente hinweg. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Vitamin A |

| Vitamin-B-Komplex |

| Vitamin C |

| Vitamin D |

| Vitamin E |

| Vitamin K |

| Sonstige |

| Synthetisch | |

| Natürlich | Pflanzlich |

| Tierisch |

| Einzelne Vitaminingredienzien |

| Vitaminpremixe und -mischungen |

| Pulver |

| Flüssigkeiten |

| Sonstige |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Tierfutter und Tierernährung |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Nach Typ | Vitamin A | |

| Vitamin-B-Komplex | ||

| Vitamin C | ||

| Vitamin D | ||

| Vitamin E | ||

| Vitamin K | ||

| Sonstige | ||

| Nach Quelle | Synthetisch | |

| Natürlich | Pflanzlich | |

| Tierisch | ||

| Nach Produkttyp | Einzelne Vitaminingredienzien | |

| Vitaminpremixe und -mischungen | ||

| Nach Form | Pulver | |

| Flüssigkeiten | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | ||

| Tierfutter und Tierernährung | ||

| Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wertausblick für Vitamine in China bis 2031?

Der chinesische Vitaminmarkt wird voraussichtlich bis 2031 einen Wert von 729,41 Millionen USD erreichen, ausgehend von 551,17 Millionen USD im Jahr 2026 bei einer CAGR von 5,76 %.

Welcher Vitamintyp hat die stärkste aktuelle Position?

Vitamin-B-Komplex hatte 2025 mit 38,73 % den größten Anteil, weil er pharmazeutische, Getränke- und tägliche Ernährungsanwendungen über eine breite Anwendungsbasis hinweg bedient.

Welche Vitaminkategorie wächst in China am schnellsten?

Vitamin D wird voraussichtlich bis 2031 mit einer CAGR von 6,67 % wachsen, unterstützt durch dokumentierte Mangelzustandsniveaus und eine stärkere Nachfrage nach Knochen- und Immununterstützung.

Warum werden Flüssigkeiten bei Vitaminprodukten immer wichtiger?

Flüssigkeiten werden voraussichtlich mit einer CAGR von 7,38 % wachsen, weil sie eine einfachere Einnahme, stärkere Premium-Attraktivität und eine bessere Passung mit gezielten Wellnessroutinen bieten.

Was treibt die langfristige Nachfrage in diesem Bereich an?

Präventive Ernährung, Anreicherungspolitik, Premium-Formulierungen, Online-Zugang und Nachfrage im Zusammenhang mit Knochengesundheit und Schönheitsunterstützung sind die wichtigsten langfristigen Wachstumsfaktoren.

Seite zuletzt aktualisiert am: