Tamanho e Participação do Mercado de Terminais POS da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais POS da China por Mordor Intelligence

O tamanho do Mercado de Terminais POS da China foi avaliado em USD 6,92 bilhões em 2025 e estima-se que cresça de USD 7,28 bilhões em 2026 para atingir USD 9,37 bilhões até 2031, a um CAGR de 5,17% durante o período de previsão (2026-2031). A trajetória ascendente reflete a política de redução do uso de dinheiro em espécie de Pequim, os projetos-piloto do Yuan Digital e a certificação EMV-L3 obrigatória nos sistemas de transporte. A aceitação de pagamentos sem contato, a maior penetração de smartphones e a regulamentação ágil do Banco Popular da China estão impulsionando a demanda por dispositivos com tecnologia NFC. A consolidação entre empresas de pagamento, leis mais rígidas de localização de dados e a crescente adoção de detecção de fraudes baseada em inteligência artificial estão remodelando as estratégias dos fornecedores. Enquanto isso, o crescimento do SoftPOS, a volatilidade na cadeia de suprimentos de semicondutores e os crescentes riscos de cibersegurança continuam a pressionar as margens, mas abrem novos nichos de serviços para players ágeis.

Principais Conclusões do Relatório

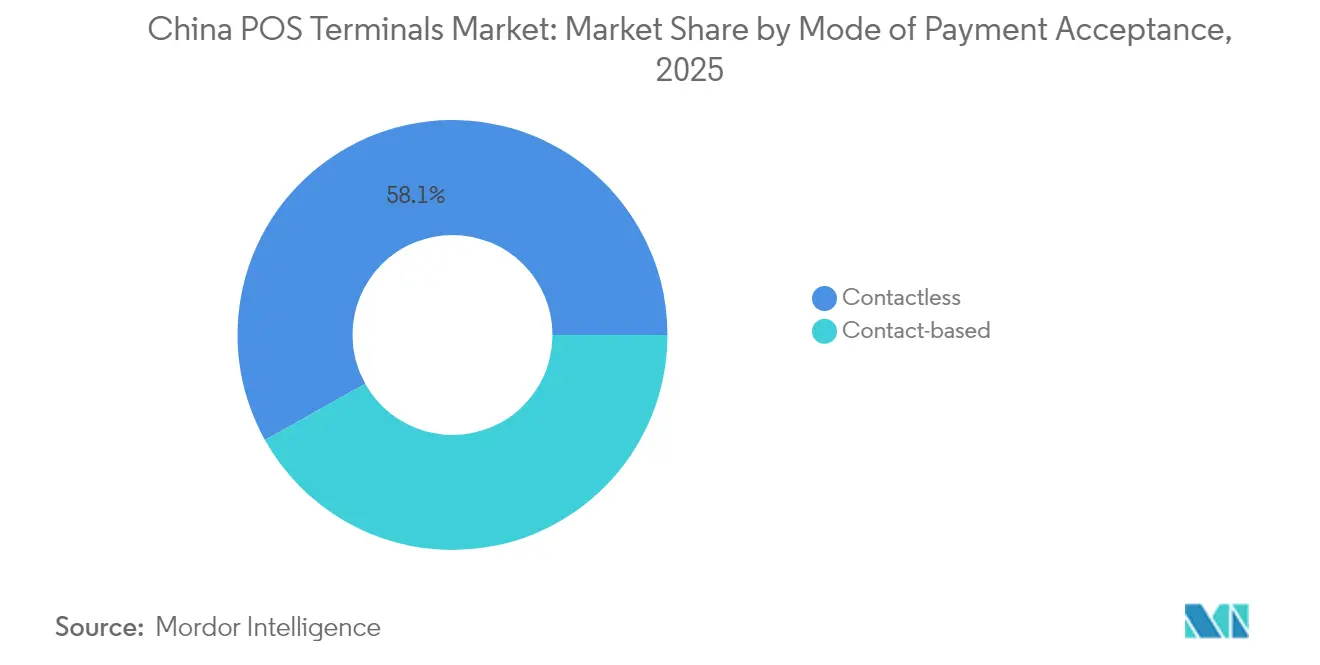

- Por modo de pagamento, as soluções sem contato lideraram com 58,12% da participação do mercado de terminais POS da China em 2025 e estão se expandindo a um CAGR de 6,71% até 2031.

- Por tipo de POS, os dispositivos móveis e portáteis representaram 63,10% do tamanho do mercado de terminais POS da China em 2025 e registrarão um CAGR de 6,79% durante 2026-2031.

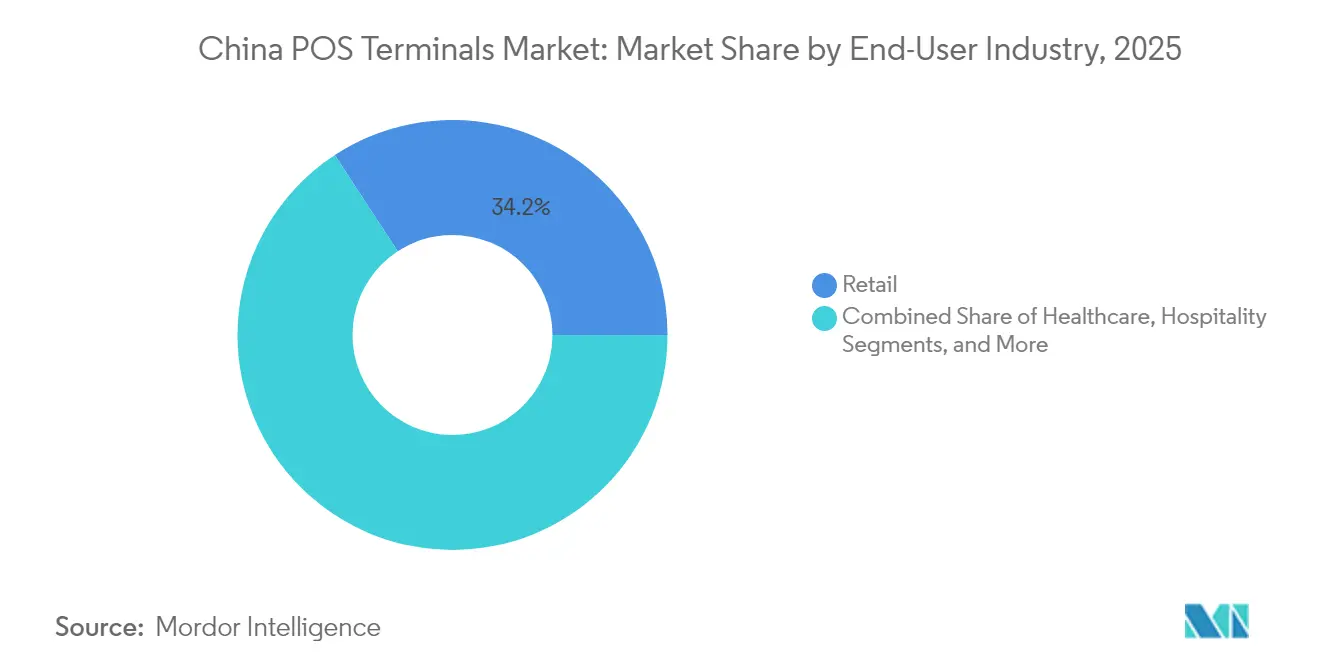

- Por usuário final, o varejo capturou 34,22% de participação de receita em 2025 no mercado de terminais POS da China, enquanto a saúde registra o maior CAGR previsto de 6,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Terminais POS da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Impulso Governamental para uma Economia sem Dinheiro em Espécie por meio de Projetos-Piloto do Yuan Digital | +1.2% | Nacional, com ganhos iniciais nas principais cidades e zonas-piloto | Médio prazo (2-4 anos) |

| Expansão Rápida de POS NFC Prontos para Carteiras Digitais Móveis | +1.8% | Nacional, acelerado nas cidades de primeiro e segundo nível | Curto prazo (≤ 2 anos) |

| Adoção Crescente por PMEs e Redes de Alimentação Rápida | +1.1% | Nacional, concentrado em distritos comerciais urbanos | Médio prazo (2-4 anos) |

| Integração de Chips de Detecção de Fraudes Baseados em Inteligência Artificial | +0.7% | Nacional, prioridade em locais de alto volume de transações | Longo prazo (≥ 4 anos) |

| Ascensão do POS Inteligente Autônomo em Cidades de Terceiro Nível | +0.9% | Cidades rurais e de terceiro nível, expandindo-se para mercados de nível municipal | Médio prazo (2-4 anos) |

| Certificação EMV-L3 Obrigatória para POS de Transporte | +0.6% | Centros de transporte nacionais, sistemas de metrô | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso Governamental para uma Economia sem Dinheiro em Espécie por meio de Projetos-Piloto do Yuan Digital

Os projetos-piloto de moeda digital ampliados agora permitem que visitantes estrangeiros recarreguem carteiras com limites de transação única de USD 5.000 e tetos anuais de USD 50.000, estimulando a demanda por terminais de aceitação dupla capazes de processar o Yuan Digital e esquemas internacionais de cartões. Os locais voltados ao turismo devem implantar hardware com suporte a múltiplos esquemas, enquanto os regulamentos de criptografia impõem módulos de criptografia no próprio dispositivo. Fornecedores estabelecidos com profundo conhecimento regulatório se beneficiam da complexidade de certificação resultante.

Expansão Rápida de POS NFC Prontos para Carteiras Digitais Móveis

A campanha "Tap-to-Pay" do Alipay e a implantação de 1,12 bilhão de códigos QR de seguro médico em 800.000 unidades de saúde aceleram os pedidos de terminais NFC. As redes de alimentação rápida utilizam dispositivos NFC biométricos, e a aceitação de cartões de bancos estrangeiros pelo Metrô de Pequim ressalta a mudança em direção a soluções de pagamento por aproximação com múltiplas carteiras. As especificações dos terminais agora abrangem vínculos com o sistema de seguro social e verificações de identidade biométrica.

Adoção Crescente por PMEs e Redes de Alimentação Rápida

As diretrizes do Conselho de Estado obrigam as PMEs a aceitar múltiplos métodos sem uso de dinheiro em espécie, aumentando a demanda por POS nas cidades de terceiro nível. As preferências dos comerciantes tendem para terminais Android multifuncionais que integram pagamento, CRM e funções de gestão de estoque. No entanto, as plataformas SoftPOS atraem micro-comerciantes sensíveis ao preço, desafiando as margens de hardware.

Integração de Chips de Detecção de Fraudes Baseados em Inteligência Artificial

O programa "Eagle Eye" da UnionPay e os programas de análise do ICBC ilustram a crescente implantação de inteligência artificial no controle de riscos de POS. O aprendizado de máquina em nível de chip reduz a latência, alinha-se às leis de localização de dados da China e diferencia fornecedores domésticos como a PAX Technology, cujos dispositivos com HarmonyOS incorporam inteligência artificial integrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento de Ataques Cibernéticos Direcionados a Redes de POS | -0.8% | Nacional, concentrado em áreas urbanas de alto volume de transações | Curto prazo (≤ 2 anos) |

| Pressão de Preços de Aplicativos SoftPOS para Smartphones | -1.2% | Nacional, acelerado nos segmentos de PMEs e micro-comerciantes | Médio prazo (2-4 anos) |

| Volatilidade na Cadeia de Suprimentos de Semicondutores | -0.6% | Nacional, afetando todos os fabricantes de terminais | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Conformidade com a Localização de Dados | -0.4% | Nacional, requisitos de conformidade regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Ataques Cibernéticos Direcionados a Redes de POS

Violações sofisticadas agora visam firmware e gateways em nuvem, inflacionando os orçamentos de conformidade sob a Lei de Proteção de Informações Pessoais. Adquirentes menores enfrentam dificuldades com o monitoramento 24 horas por dia, 7 dias por semana, e podem sair do mercado caso os riscos de revogação de licença se intensifiquem.

Pressão de Preços de Aplicativos SoftPOS para Smartphones

O SoftPOS certificado PCI-MPoC da Lakala atraiu 350.000 usuários, destacando uma mudança em direção à aceitação de pagamentos com baixo investimento de capital via smartphone. Os fornecedores de hardware enfrentam erosão de margens e devem migrar para modelos híbridos ou ofertas de software embarcado para manter a competitividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aceitação de Pagamento: A Dominância do Sem Contato se Acelera

Os sistemas sem contato capturaram 58,12% da participação do mercado de terminais POS da China em 2025 e crescerão a um CAGR de 6,71% até 2031, à medida que a conveniência do pagamento por aproximação se alinha às preferências de higiene. O segmento conta com o apoio de regras governamentais que elevam os limites de transação única para visitantes estrangeiros, incentivando os comerciantes a atualizar para terminais NFC com suporte a duplo esquema.

Camadas de autenticação biométrica, desde reconhecimento facial até sensores de impressão digital, agora acompanham os fluxos sem contato, aprofundando a complexidade das soluções. O chip com PIN permanece para transações de alto valor e transfronteiriças, preservando relevância em nichos específicos. A aceitação de múltiplas carteiras pelo Metrô de Pequim comprova que os dispositivos sem contato podem integrar casos de uso de transporte, varejo e uso internacional em um único equipamento.

Por Tipo de POS: As Soluções Móveis Impulsionam a Evolução do Mercado

Os dispositivos móveis comandaram 63,10% do tamanho do mercado de terminais POS da China em 2025 e devem registrar um CAGR de 6,79% até 2031, impulsionados pelas necessidades de mobilidade das PMEs e pela implantação de quiosques autônomos. Maior autonomia de bateria, módulos 5G e análises em nuvem elevam as propostas de valor, enquanto fatores de forma híbridos combinam bases com impressora e dispositivos portáteis para atendimento à mesa em redes de alimentação rápida.

Os terminais fixos persistem em locais de alto volume que exigem impressoras de recibo, gavetas de dinheiro e sincronização de múltiplos terminais. No entanto, a concentração de participação de transações — até 50% para os cinco principais processadores em março de 2024 — confere aos adquirentes de maior escala poder de barganha nas aquisições de hardware. Os fornecedores, portanto, buscam firmware diferenciado, módulos de fraude com inteligência artificial e pacotes de serviços para proteger os preços médios de venda.

Por Setor de Usuário Final: A Saúde Emerge como Motor de Crescimento

O varejo permaneceu como o maior segmento vertical com 34,22% da receita em 2025, beneficiando-se dos mandatos de consolidação de pagamentos omnicanal. No entanto, a saúde lidera o crescimento com um CAGR de 6,12%, à medida que 800.000 instituições integram a liquidação por código QR de seguro médico, impulsionando terminais Android especializados com APIs de redes de seguros.

Os hospitais exigem integração estreita com plataformas de Sistemas de Informação Hospitalar, divisão de copagamentos e tratamento de dados de pacientes em conformidade com a Lei de Proteção de Informações Pessoais, estabelecendo barreiras de entrada. Transporte, hotelaria e serviços governamentais instalam cada vez mais terminais certificados para atender às cotas de aceitação de visitantes estrangeiros, ampliando a demanda endereçável por hardware com suporte a múltiplos esquemas.

Análise Geográfica

Os centros de primeiro nível — Pequim, Xangai, Guangzhou e Shenzhen — ancoram as implantações mais avançadas. A zona de demonstração do Eixo Central de Pequim apresenta a capacidade de pagamento por aproximação para transporte de visitantes estrangeiros, enquanto Xangai equipou 36.000 pontos de venda prontos para cartões internacionais em locais de comércio e turismo. Essas cidades pilotam controles de risco com inteligência artificial, camadas biométricas e modos de caixa com Yuan Digital que se disseminam por todo o país.

As cidades de segundo e terceiro nível registram o crescimento mais rápido de remessas, à medida que os fundos de modernização rural impulsionam o POS inteligente autônomo em mercados agrícolas, terminais de ônibus e centros de atendimento governamental. Os fornecedores adaptam invólucros robustecidos, entradas de energia solar e interfaces simplificadas às condições variáveis de telecomunicações, conquistando fidelidade em segmentos sensíveis ao preço.

Gateways transfronteiriços como a Grande Área da Baía exigem liquidação em múltiplas moedas. O Projeto Excelência da UnionPay elevou a aceitação para 93,4% em 41 cidades, registrando crescimento anual de 85,2% nos volumes de cartões estrangeiros até maio de 2024. Os terminais devem gerenciar UnionPay, Visa, Mastercard, JCB e códigos QR de carteiras eletrônicas, ao mesmo tempo em que atendem aos padrões do Banco Popular da China e dos esquemas globais.

Cenário Competitivo

A concentração do setor se intensificou à medida que a participação de transações de POS dos cinco principais processadores subiu de 43% para 50% entre junho de 2022 e março de 2024, enquanto os adquirentes licenciados encolheram para aproximadamente 50 entidades. A PAX Technology registrou receita de USD 778 milhões em 2024, ampliando a nova produção em Huizhou para atender à demanda por terminais com inteligência artificial.[3]Analistas da Finance Sina, "新国都深度报告:深耕'支付+终端'," finance.sina.com.cn A Newland Global Technology obteve autorizações regulatórias no Luxemburgo, em Hong Kong e nos Estados Unidos, ampliando seu alcance de exportação.

A concorrência gira em torno de integração vertical, diversificação no exterior e domínio de conformidade. O SoftPOS perturba o hardware de nível básico, exemplificado pela base de 350.000 usuários da Lakala, mas os fornecedores de hardware respondem com pilhas híbridas de software e hardware que oferecem chips de segurança integrados ao dispositivo. A adoção do HarmonyOS reduz a dependência de kernels de sistemas operacionais estrangeiros e otimiza o tratamento de protocolos domésticos.

Os nichos de espaço em branco incluem liquidação de seguros de saúde, setores de turismo transfronteiriço e quiosques autônomos em nível municipal. As empresas que oferecem terminais multiesquema com segurança cibernética integrada, habilitados para inteligência artificial e alinhados às regulamentações locais conquistam contratos premium, apesar da agressividade de preços dos concorrentes baseados em smartphones.

Líderes do Setor de Terminais POS da China

Fujian Newland Payment Technology Co., Ltd.

Verifone Systems LLC

Ingenico Group SA

PAX Global Technology Limited

New POS Technology Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Pequim inaugurou uma zona de serviços de pagamento ao longo do Eixo Central, introduzindo serviços de metrô com pagamento por aproximação via cartão estrangeiro para viajantes de mais de 100 países.

- Fevereiro de 2025: O Alipay reportou que os gastos de visitantes estrangeiros em Harbin quase quintuplicaram durante os Jogos Asiáticos de Inverno.

- Dezembro de 2024: A PAX Technology inaugurou seu parque industrial em Huizhou para ampliar a capacidade de produção de terminais POS prontos para inteligência artificial.

- Outubro de 2024: A Newland Global Technology acelerou sua globalização, adicionando entrega localizada na Europa, nos Estados Unidos e no Japão.

Escopo do Relatório do Mercado de Terminais POS da China

O ponto de venda é o momento e o local onde uma transação é concluída. Um sistema de POS é um conjunto de hardware e software de computador que gerencia a transação durante a venda de um produto ou serviço. Ele ajuda a armazenar, capturar, compartilhar e reportar dados relacionados às transações de vendas. Facilita a experiência de compra e agiliza o processo de finalização da compra, resultando em satisfação do cliente. Gestão de estoque, estoque disponível, disponibilidade de produto e informações de preços são os dados primários obtidos dos sistemas.

O Mercado de Terminais POS da China é segmentado por tipo (sistemas de ponto de venda fixo, sistemas de ponto de venda móvel/portátil) e setor de usuário final (varejo, hotelaria, saúde e outros).

Os tamanhos e previsões de mercado são expressos em termos de valor (USD) para todos os segmentos acima.

| Baseado em Contato |

| Sem Contato |

| Sistemas de Ponto de Venda Fixo |

| Sistemas de Ponto de Venda Móvel / Portátil |

| Varejo |

| Hotelaria |

| Saúde |

| Transporte e Logística |

| Outros Setores de Usuário Final |

| Por Modo de Aceitação de Pagamento | Baseado em Contato |

| Sem Contato | |

| Por Tipo de POS | Sistemas de Ponto de Venda Fixo |

| Sistemas de Ponto de Venda Móvel / Portátil | |

| Por Setor de Usuário Final | Varejo |

| Hotelaria | |

| Saúde | |

| Transporte e Logística | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de terminais POS da China até 2031?

O mercado deve atingir USD 9,37 bilhões até 2031.

Qual modo de pagamento está crescendo mais rapidamente no ecossistema de POS da China?

As transações sem contato, impulsionadas por aprimoramentos de NFC e biometria, estão avançando a um CAGR de 6,71% até 2031.

Por que a saúde é uma oportunidade-chave para os fornecedores de POS na China?

Mais de 800.000 instituições médicas agora integram códigos QR de seguros, elevando a demanda por POS na saúde a um CAGR de 6,12%.

Como os aplicativos SoftPOS estão afetando as vendas tradicionais de hardware de POS?

As soluções de aceitação baseadas em smartphones reduzem os custos de implantação, atraindo 350.000 comerciantes e pressionando as margens de hardware.

Quais regulamentações mais influenciam o design dos terminais POS na China?

As regras dos projetos-piloto do Yuan Digital, os padrões de transporte EMV-L3 e as rígidas leis de localização de dados moldam as especificações de hardware e software.

Página atualizada pela última vez em: