Tamanho e Participação do Mercado de Logística de Madeira da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 17.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Madeira da China por Mordor Intelligence

O tamanho do mercado de logística de madeira da China foi avaliado em 17,95 bilhões de USD em 2025 e estima-se que cresça de 18,97 bilhões de USD em 2026 para atingir 24,29 bilhões de USD até 2031, a um CAGR de 5,07% durante o período de previsão 2026-2031.

O mercado de logística de madeira da China permanece sustentado pela dependência estrutural de importações, uma vez que a produção doméstica não substituiu completamente as toras de madeira macia e as categorias de madeira tropical dura necessárias pelos fabricantes a jusante, apesar de a produção doméstica de madeira ser estimada em 144 milhões de m³ em 2025. O mercado de logística de madeira da China também está sendo remodelado pelo manuseio centrado em portos, ligações ferroviárias interiores e serviços especializados marítimo-ferroviários que mantêm a carga em movimento para os principais cinturões de processamento em velocidades mais rápidas e com maior coordenação. As exigências de conformidade estão se tornando mais comercializadas no mercado de logística de madeira da China, pois os painéis de madeira importados agora enfrentam um quadro de inspeção mais claro sob o anúncio aduaneiro de agosto de 2025, o que aumenta a necessidade de documentação, planejamento de pátio e gestão de liberação programada. O mercado de logística de madeira da China ainda está sob pressão da desaceleração imobiliária e permanece muito abaixo dos níveis de 2020, enfraquecendo o volume de madeira vinculado à construção, mesmo que os operadores logísticos tenham incorporado mais serviços de valor agregado aos contratos. Mesmo com condições de volume bruto mais brandas, o mercado de logística de madeira da China está preservando o crescimento por meio da reprecificação em direção a serviços integrados, como triagem, fumigação, armazenagem alfandegada, visibilidade de rotas e controle de estoque gerenciado digitalmente.

Principais Conclusões do Relatório

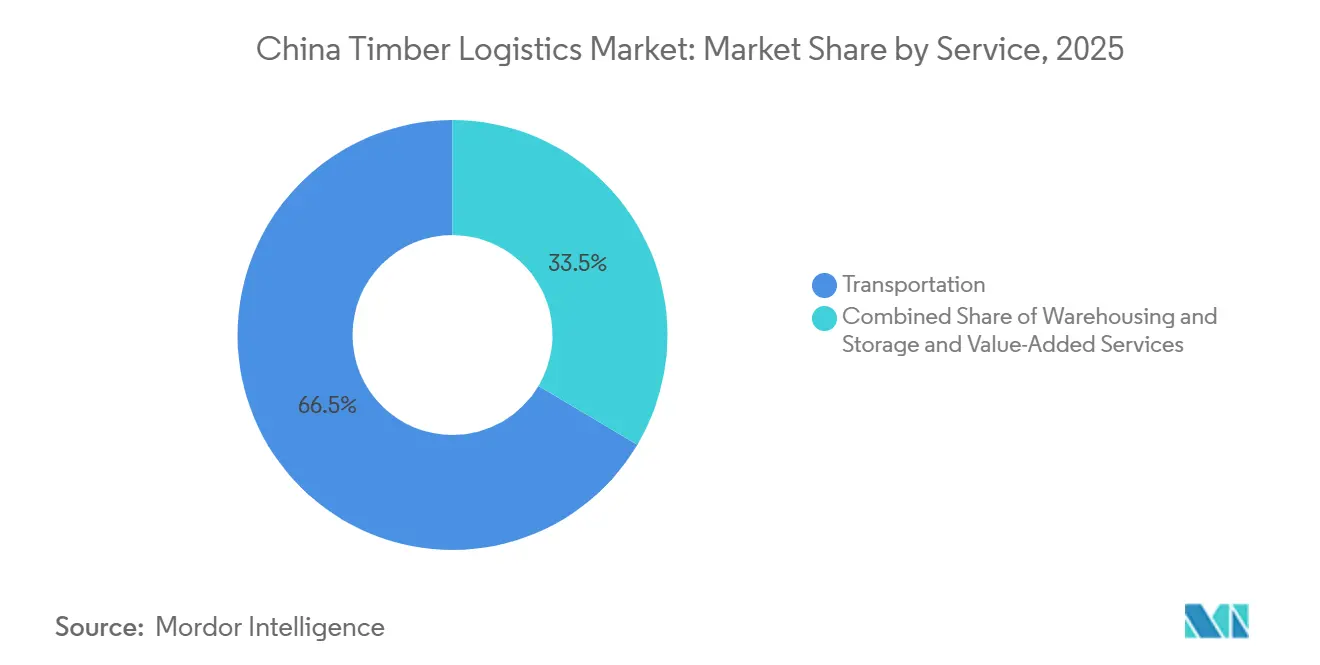

- Por serviço, o transporte representou 66,48% da participação do mercado de logística de madeira da China em 2025, enquanto os serviços de valor agregado registraram o maior CAGR projetado de 7,30% até 2031.

- Por tipo de produto de madeira, a madeira serrada e o lumber representaram 31,19% do valor logístico por tipo de produto em 2025, enquanto os produtos de madeira engenheirada devem se expandir a um CAGR de 8,23% até 2031.

- Por setor de uso final, construção e infraestrutura representaram 44,03% do tamanho do mercado de logística de madeira da China em 2025, enquanto a embalagem deve crescer a um CAGR de 7,82% até 2031.

- Por geografia, o Leste da China representou 39,24% da participação do mercado de logística de madeira da China em 2025, enquanto o Sul da China deve crescer a um CAGR de 6,97% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Madeira da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência Sustentada de Importações para Fluxos de Toras e Madeira Serrada | +1.2% | Núcleo do Leste da China, incluindo Rizhao, Taicang e Zhangjiagang, com ganhos secundários no Nordeste e Norte da China | Curto prazo (≤ 2 anos) |

| Redes de Distribuição Centradas em Portos ao Longo da Costa Leste | +0.9% | Leste da China, especialmente o Delta do Rio Yangtze, com transbordamento para o Anel de Bohai e o Delta do Rio das Pérolas | Médio prazo (2-4 anos) |

| Conectividade Ferroviária e Intermodal para Clusters de Processamento no Interior | +0.8% | Sudoeste e Centro da China pelo corredor ILSTC, juntamente com os centros interiores do Nordeste e Norte da China | Médio prazo (2-4 anos) |

| Crescentes Exigências de Rastreabilidade nos Fluxos Transfronteiriços de Madeira | +0.4% | Global, com concentração de conformidade nos clusters de exportação do Leste e Sul da China | Longo prazo (≥ 4 anos) |

| Diversificação do Fornecimento para Reduzir a Dependência de Origem Única | +0.7% | Norte e Nordeste da China para alternativas à Rússia, e Sul e Sudoeste da China para fluxos da ASEAN | Curto prazo (≤ 2 anos) |

| Adoção de Visibilidade Digital de Pátio, Estoque e Rotas | +0.5% | Zonas de porto inteligente do Leste da China e parques de logística alfandegada do Sul da China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência Sustentada de Importações para Fluxos de Toras e Madeira Serrada

O mercado de logística de madeira da China permanece vinculado à madeira importada porque a produção doméstica não cobre completamente o mix de espécies e as dimensões de toras utilizadas pelos produtores de móveis, painéis e madeira engenheirada. A China produziu um estimado de 144 milhões de m³ de madeira em 2025, mas a madeira importada ainda preencheu lacunas críticas de abastecimento para processadores que dependem de madeira macia de grande diâmetro e insumos de madeira tropical dura[1]Serviço Agrícola Estrangeiro do USDA, "Relatório Anual de Produtos de Madeira Sólida 2025, China," Relatório GAIN CH2026-0020, apps.fas.usda.gov. Essa dependência mantém o mercado de logística de madeira da China ativo nas chegadas marítimas, manuseio portuário, fumigação e distribuição interior, mesmo quando a demanda final arrefece. O mix de carga também ressalta o valor da logística especializada, pois os compradores de madeira precisam de triagem, controle de origem e suporte de cronograma além do simples transporte de frete. É por isso que o mercado de logística de madeira da China continua expandindo em termos de receita, mesmo quando o volume bruto não cresce no mesmo ritmo.

Redes de Distribuição Centradas em Portos ao Longo da Costa Leste

O mercado de logística de madeira da China ainda está organizado em torno dos portos da Costa Leste porque esses locais oferecem acesso a berços, armazenagem alfandegada, capacidade aduaneira e proximidade com os maiores cinturões de processamento de madeira do país. Jiangsu, Shandong, Xangai, Guangdong, Fujian e Hebei permaneceram as 6 principais províncias importadoras de madeira no relatório do USDA, ressaltando como a geografia das importações molda fortemente o sistema logístico nacional. Essa concentração confere ao mercado de logística de madeira da China uma clara espinha dorsal costeira, com os processadores do interior dependendo de transferências eficientes do portão portuário ao parque industrial. O modelo também suporta maior intensidade de serviços, pois os pátios alfandegados próximos aos portos podem organizar a triagem, o armazenamento temporário e o agendamento de liberação antes que a madeira se mova para o interior. Como resultado, os operadores logísticos costeiros mantêm poder de precificação em camadas de serviço além do frete básico.

Conectividade Ferroviária e Intermodal para Clusters de Processamento no Interior

O mercado de logística de madeira da China está se tornando mais flexível à medida que os serviços ferroviários e marítimo-ferroviários estão reduzindo a lacuna de custo de longa data entre compradores costeiros e processadores do interior. O Porto Interior Internacional de Ganzhou operou mais de 1.700 trens de frete China-Europa desde 2015, e a madeira da Europa tem chegado a Jiangxi em cerca de 12 dias a custos logísticos mais baixos, demonstrando como as opções de abastecimento interior melhoraram[2]People's Daily Online, "Trem de Frete China-Europa Transforma Hub de Móveis do Interior em Participante do Comércio Global," People's Daily Online, en.people.cn. A Ferrovia da China também formalizou ofertas de serviços especializados de madeira dentro do sistema de produtos China Railway Express, o que apoia um melhor planejamento para cargas de madeira em corredores de longa distância. Essa mudança é importante para o mercado de logística de madeira da China porque as plantas do interior no Centro e Sudoeste da China agora têm mais opções de roteamento e maior poder de negociação ao negociar termos de serviço. Isso também pressiona os operadores costeiros a ampliar seu papel além do manuseio portuário e para uma coordenação interior mais profunda.

Adoção de Visibilidade Digital de Pátio, Estoque e Rotas

O mercado de logística de madeira da China está avançando em direção a um maior controle digital, pois os pátios e armazéns de madeira enfrentam pressão para melhorar a rastreabilidade, os tempos de ciclo e a precisão do estoque. Os sistemas de gestão de armazéns baseados em nuvem projetados para uso em madeira utilizam RFID, leitura de código de barras e ferramentas de monitoramento conectadas para melhorar a visibilidade do estoque e a disciplina do pátio[3]Mutouyun, "Produto do Sistema de Gestão de Armazéns Mutouyun," Mutouyun, mutouyun.com. Essas ferramentas são importantes no mercado de logística de madeira da China porque ajudam os operadores a separar espécies, rastrear informações de origem e preparar registros de expedição mais precisos para clientes e inspetores. Uma melhor visibilidade também apoia o crescimento da receita, pois os compradores estão mais dispostos a pagar por dados de estoque confiáveis e planejamento de liberação mais rápido quando as condições de abastecimento são incertas. Com o tempo, a lacuna entre operadores com capacidade digital e operadores manuais tende a se ampliar no mercado de logística de madeira da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de Baixa Imobiliário Enfraquecendo o Volume de Madeira | -1.0% | Nacional, com efeitos mais profundos no Norte da China, Nordeste da China e nos principais clusters de processamento do Delta do Yangtze | Curto prazo (≤ 2 anos) |

| Retenções Fitossanitárias e Atrasos nas Inspeções de Fronteira | -0.5% | Portos do Leste da China, incluindo Lanshan, Taicang e Beilun, juntamente com os portões de entrada do Nordeste | Curto prazo (≤ 2 anos) |

| Proibições de Exportação em Países Fornecedores Restringindo Volumes de Entrada | -0.6% | Portos de madeira tropical dura do Leste e Sul da China, juntamente com os corredores de madeira macia do Nordeste da China | Médio prazo (2-4 anos) |

| Transporte Interior Fragmentado e Ineficiência de Retorno Vazio | -0.4% | Centro, Sudoeste e Noroeste da China, especialmente nos trechos de distribuição interior fora dos hubs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Baixa Imobiliário Enfraquecendo o Volume de Madeira

O mercado de logística de madeira da China enfrenta sua restrição de demanda mais clara com a desaceleração imobiliária, pois os novos inícios de construção residencial caíram 20% em 2025 e permaneceram 74% abaixo dos níveis de 2020. A menor atividade residencial reduz a demanda por madeira estrutural, suaviza o consumo de madeira relacionado a acabamentos e enfraquece a demanda por móveis vinculada ao ciclo imobiliário. Essa pressão alimenta diretamente o mercado de logística de madeira da China por meio de menor volume nos portos, menor utilização dos pátios de armazenagem e giros mais fracos nas rotas interiores. Os gastos com infraestrutura ainda fornecem algum suporte, mas o mix de madeira nesses projetos é menos favorável do que o da construção residencial. Isso deixa os operadores com maior exposição aos corredores de construção sob mais pressão do que os participantes que podem oferecer serviços integrados de manuseio ou conformidade.

Retenções Fitossanitárias e Atrasos nas Inspeções de Fronteira

O mercado de logística de madeira da China também enfrenta fricção decorrente de verificações de quarentena e procedimentos de inspeção de fronteira, que criam incerteza em torno do cronograma de liberação de carga e do planejamento de estoque. O quadro aduaneiro de agosto de 2025 para painéis de madeira importados adicionou uma estrutura de inspeção mais clara, mas também reforçou tarefas de conformidade que podem prolongar o tempo de permanência quando os fluxos de trabalho de documentação ou testes não estão alinhados[4]Conselho China para a Promoção do Comércio Internacional, "Compreendendo as Regras Regulatórias para a Adoção de Resultados de Inspeção em Painéis de Madeira Importados," CCEECCIC, cceeccic.org. Isso cria um ônus de custo direto no mercado de logística de madeira da China porque o armazenamento, o sequenciamento e o agendamento de caminhões se tornam mais difíceis quando as janelas de liberação mudam. Os prestadores com suporte aduaneiro mais robusto e capacidade de documentação interna estão em melhor posição para proteger a qualidade do serviço nessas condições. Operadores menores com sistemas de conformidade mais fracos estão mais expostos à pressão de margem decorrente de atrasos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Dominância do Transporte Mascara o Impulso dos Serviços de Valor Agregado

O transporte deteve 66,48% da participação do mercado de logística de madeira da China em 2025, tornando-o a maior categoria de serviço no relatório. O transporte rodoviário ainda lidou com o movimento central entre os terminais de toras costeiros e os parques de processamento do interior, enquanto os fluxos de vias navegáveis interiores nos sistemas do Rio Yangtze e do Rio das Pérolas permaneceram importantes para a distribuição a granel. O transporte ferroviário também se tornou mais relevante à medida que os processadores do interior buscavam roteamento de longa distância mais estável. Isso manteve o transporte no centro do mercado de logística de madeira da China, mesmo com as margens se tornando mais desiguais entre os modos.

Os serviços de valor agregado devem se expandir a um CAGR de 7,30% até 2031, tornando-os a camada de serviço de crescimento mais rápido no mercado de logística de madeira da China. Descascamento, classificação, fumigação, processamento de cavacos de madeira e financiamento da cadeia de suprimentos estão sendo cada vez mais vendidos como parte de contratos logísticos mais amplos, em vez de complementos separados. Essa tendência é mais forte nos parques portuários alfandegados, onde os operadores podem lidar com triagem e verificação antes da liberação doméstica. As ofertas de serviços especializados de madeira da Ferrovia da China também apoiam soluções multimodais mais coordenadas que elevam o valor dos pacotes de transporte gerenciado.

Por Tipo de Produto de Madeira: Madeira Serrada Lidera, Madeira Engenheirada Acelera

A madeira serrada e o lumber representaram 31,19% do valor logístico por tipo de produto em 2025, tornando-o o maior segmento de produto de madeira no mercado de logística de madeira chinês. Isso refletiu a importância da madeira macia serrada importada para a fabricação de móveis, acabamentos residenciais e demanda mais ampla de processamento de madeira. A Rússia sozinha respondeu por 70% das chegadas de madeira macia serrada da China, mantendo os corredores do norte e nordeste estreitamente vinculados a essa cadeia de suprimentos. A madeira roliça industrial e as toras permaneceram outro fluxo importante, com a logística centrada na fumigação costeira, transferência de curta distância e expedição para as serrarias próximas.

Os produtos de madeira engenheirada devem crescer a um CAGR de 8,23% de 2026 a 2031, tornando-os o segmento de produto de crescimento mais rápido no mercado de logística de madeira chinês. Seu crescimento reflete o crescente interesse em materiais de construção ecológicos e o uso mais amplo de produtos como CLT e madeira laminada em estruturas não residenciais. Essa mudança favorece os operadores logísticos que podem lidar com armazenagem mais limpa, segregação de produtos e movimentação interior mais controlada. Madeira para celulose, cavacos e fibra ainda fornecem uma base estável, enquanto pellets e briquetes permanecem fluxos menores, mas gradualmente em expansão, vinculados à demanda de transição energética.

Por Setor de Uso Final: Construção Ancora o Volume, Embalagem Impulsiona o Crescimento

Construção e infraestrutura representaram 44,03% do tamanho do mercado de logística de madeira da China em 2025, tornando-o o maior segmento de uso final. Sua liderança veio da escala das atividades de construção e infraestrutura que ainda exigiam insumos relacionados à madeira, mesmo durante um ciclo habitacional mais brando. A renovação urbana, a conservação de recursos hídricos e os projetos de transporte ajudaram a preservar os volumes de movimentação, embora o mix de madeira tenha se deslocado para painéis de fôrma e componentes engenheirados. Isso manteve a construção como a principal âncora de volume no mercado de logística de madeira da China, mesmo com a demanda residencial permanecendo fraca.

A embalagem deve registrar um CAGR de 7,82% até 2031, tornando-a o uso final de crescimento mais rápido no mercado de logística de madeira da China. O segmento está se beneficiando do comércio eletrônico transfronteiriço e da crescente demanda por engradados de madeira engenheirada para eletrônicos, peças automotivas e equipamentos industriais. A fabricação de móveis permaneceu o segundo maior usuário final, mas enfrentou pressão em 2025, pois a demanda doméstica mais fraca e as condições de exportação mais fracas reduziram o apetite por compras. Celulose e papel, energia e biomassa e usos especializados menores continuam a fornecer uma base de demanda diversificada para o setor de logística de madeira da China.

Análise Geográfica

O Leste da China representou 39,24% da participação do mercado de logística de madeira da China em 2025, tornando-o o maior cluster regional. A região se beneficia de infraestrutura de importação bem estabelecida, cinturões de processamento densos e fortes ligações entre portos e centros de manufatura. O Porto de Ningbo Zhoushan processou mais de 1,4 bilhão de toneladas de carga em 2025 e permaneceu o porto mais movimentado do mundo por volume, enquanto a expansão do Canal Tiaozhoumen melhorou o acesso para grandes embarcações e aliviou uma restrição operacional importante. Essa escala apoia o mercado de logística de madeira da China ao permitir um manuseio mais rápido de embarcações, maior capacidade de armazenagem e melhor expedição para Jiangsu, Zhejiang e Shandong. O Norte da China também desempenha um papel importante porque Tianjin e Qingdao conectam os fluxos de madeira serrada importada a grandes centros de demanda interior em Hebei, Pequim e Mongólia Interior.

O Sul da China deve crescer a um CAGR de 6,97% de 2026 a 2031, tornando-o o segmento regional de crescimento mais rápido no mercado de logística de madeira da China. A base de móveis e manufatura de Guangdong, especialmente em torno de Foshan, Dongguan e Zhongshan, continua a apoiar as importações de madeira dura e a demanda secundária de embalagens. O Delta do Rio das Pérolas adiciona outra camada de demanda porque os produtores orientados à exportação precisam de materiais de embalagem à base de madeira para remessas de eletrônicos, bens de consumo e equipamentos. O Centro da China também está se tornando mais relevante à medida que a conectividade ferroviária melhora o acesso aos portos costeiros e reduz a desvantagem que as plantas do interior enfrentavam. O corredor de Ganzhou mostra que a movimentação de madeira no interior agora pode ser mais rápida e mais econômica, o que fortalece a posição dos processadores em Jiangxi e nas províncias vizinhas.

O Sudoeste da China não tem a maior base atual no mercado de logística de madeira da China, mas seu papel logístico está crescendo à medida que o investimento em corredores melhora o acesso entre os parques interiores e o portal da Baía de Beibu. O Canal Pinglu estava mais de 90% concluído em 2026, o que aponta para um melhor acesso por vias navegáveis para a futura movimentação de carga no Sudoeste da China. O Nordeste da China permanece importante para o comércio vinculado à madeira macia, enquanto o Noroeste da China ainda é o menor segmento regional, mas está gradualmente ganhando relevância no frete ferroviário por meio de uma conectividade ocidental mais ampla. Em conjunto, essas mudanças mostram que o mercado de logística de madeira da China ainda é costeiro em sua estrutura, mas está se tornando mais flexível geograficamente do que era nos anos anteriores.

Cenário Competitivo

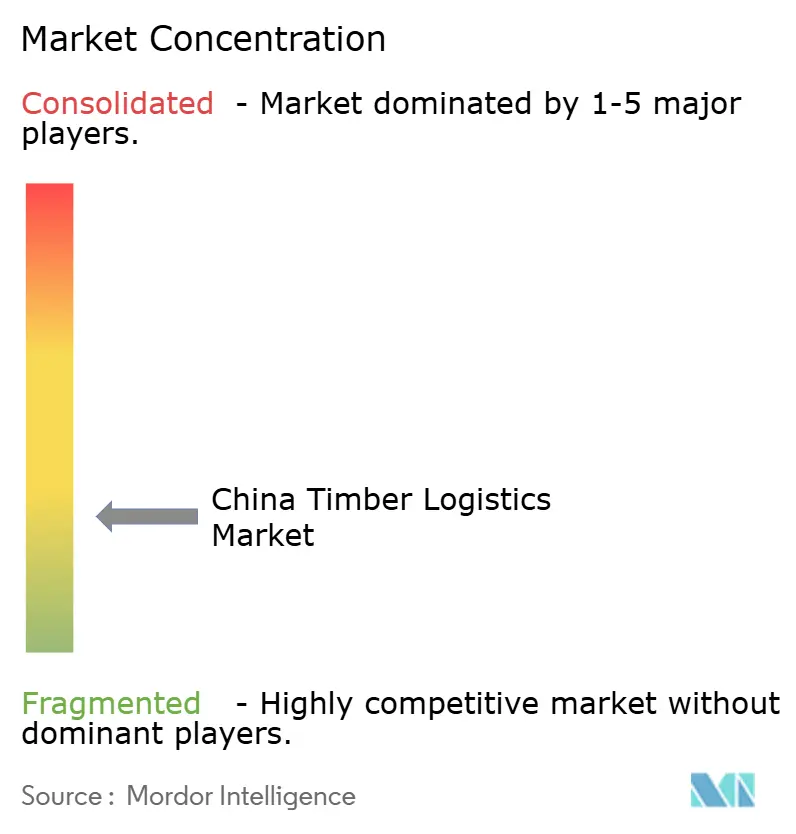

O mercado de logística de madeira da China é moderadamente fragmentado, com grandes grupos portuários e de navegação apoiados pelo Estado liderando o manuseio a granel, enquanto operadores especializados competem em serviços de valor agregado e gerenciados digitalmente. Os incumbentes mais fortes controlam o acesso a portos, pátios alfandegados, capacidade de fumigação e suporte de processamento no cais, o que lhes confere uma vantagem real no primeiro trecho logístico. Essa vantagem é importante porque os compradores de madeira frequentemente preferem um único operador que possa gerenciar o descarregamento, o armazenamento temporário, a coordenação aduaneira e a expedição interior em uma única cadeia. Ao mesmo tempo, o mercado de logística de madeira da China ainda deixa espaço para especialistas menores que podem atender a corredores de nicho, necessidades de manuseio específicas de produtos ou requisitos de clientes com uso intensivo de tecnologia digital. Isso mantém a competição ativa, mesmo que a escala permaneça importante.

A principal divisão estratégica no mercado de logística de madeira da China é entre os participantes que estão construindo redes mais profundas e integradas e aqueles que tentam expandir a cobertura de origem e rotas. A COSCO SHIPPING Holdings lançou o Projeto de Pátio de Armazém Integrado de Hefei em maio de 2026, que vinculou corredores de transporte, pátios de contêineres e armazenagem em uma única plataforma de distribuição interior para fluxos no Delta do Rio Yangtze e no Centro da China. O Grupo Portuário de Guangzhou também se moveu para fortalecer a coordenação inter-regional em abril de 2026 por meio de intercâmbios formais com o Grupo Portuário de Hebei e o Grupo Portuário de Tianjin sobre otimização de rede, trabalho de porto inteligente e coordenação norte-sul. A expansão do canal do Porto de Ningbo Zhoushan no final de 2025 foi outro movimento competitivo importante porque melhorou o acesso a águas profundas e apoiou maior eficiência das embarcações no Leste da China. Esses movimentos mostram como os grupos líderes estão protegendo sua posição por meio da profundidade da rede e da qualidade da infraestrutura, e não apenas pelo preço.

A capacidade digital está se tornando um diferenciador mais claro no mercado de logística de madeira da China porque os clientes querem melhor visibilidade sobre estoque, origem e cronograma de liberação. Os sistemas de armazém focados em madeira que utilizam ferramentas de rastreamento conectadas ajudam os operadores a reduzir a fricção no pátio e melhorar a precisão da expedição. Isso é importante porque os requisitos de conformidade e rastreabilidade estão se tornando mais centrais para a qualidade do serviço comercial. Os operadores que não conseguem fornecer documentação confiável, visibilidade de estoque em tempo real ou planejamento interior coordenado provavelmente perderão poder de barganha. Como resultado, o mercado de logística de madeira da China ainda está aberto a muitos participantes, mas os vencedores são cada vez mais aqueles que combinam escala de infraestrutura com sistemas mais robustos.

Líderes do Setor de Logística de Madeira da China

China National Forest Products Group (CFPC)

Jiangsu Wanlin Modern Logistics Co., Ltd.

Rizhao Port Co., Ltd.

COSCO SHIPPING Holdings Co., Ltd.

Sinotrans Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A.P. Moller – Maersk lançou o serviço oceânico FI2 conectando o Extremo Oriente Asiático, incluindo Xangai, ao Subcontinente Indiano, com a primeira viagem para o oeste partindo em 4 de junho de 2026, respondendo à crescente demanda dos clientes por capacidade no comércio China-Índia. O serviço complementa a rota FI3 existente e melhora a frequência e a flexibilidade de roteamento, fortalecendo a resiliência da cadeia de suprimentos em uma das rotas comerciais emergentes de crescimento mais rápido.

- Maio de 2026: A COSCO SHIPPING Holdings lançou o Projeto de Pátio de Armazém Integrado de Hefei por meio da subsidiária Shanghai Pan Asia Shipping e da COSCO SHIPPING Logistics, estabelecendo um ecossistema logístico tríplice integrando corredores de transporte, pátios de contêineres e armazenagem no Delta do Rio Yangtze. O projeto avança a estratégia logística interior Canal + Hub + Rede do grupo e posiciona a empresa para capturar fluxos de redistribuição de madeira e carga industrial dos portos do Leste da China para os clusters de processamento do Centro da China.

- Abril de 2026: O Grupo Portuário de Guangzhou liderou uma delegação ao Grupo Portuário de Hebei e ao Grupo Portuário de Tianjin para formalizar a colaboração em otimização de rede de navegação, iniciativas de porto verde e inteligente e coordenação portuária-marítima Norte-Sul. O engajamento sinaliza um impulso estratégico do maior grupo portuário do Sul da China para construir um ecossistema portuário nacional capaz de rotear os fluxos de entrada de madeira de forma mais eficiente entre os berços de origem e os centros de demanda do hinterland.

- Dezembro de 2025: O Porto de Ningbo-Zhoushan realizou a navegação experimental de seu Canal Tiaozhoumen expandido, permitindo que embarcações de 300.000 toneladas transitassem durante a maré alta e navios porta-contêineres de 200.000 toneladas navegassem em todos os momentos, criando uma configuração de canal duplo de águas profundas que elimina as restrições de infraestrutura para graneleiros de grande porte transportadores de madeira.

Escopo do Relatório do Mercado de Logística de Madeira da China

| Transporte | Rodoviário |

| Ferroviário | |

| Hidroviário | |

| Multimodal | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado |

| Madeira Roliça Industrial / Toras |

| Lenha e Biomassa |

| Madeira Serrada e Lumber |

| Produtos de Madeira Engenheirada |

| Madeira para Celulose, Cavacos e Fibra |

| Pellets e Briquetes |

| Outros Tipos de Madeira |

| Construção e Infraestrutura |

| Indústria de Celulose e Papel |

| Fabricação de Móveis |

| Indústria de Embalagens |

| Indústria de Energia e Biomassa |

| Outros Setores de Uso Final |

| Leste da China |

| Sul da China |

| Norte da China |

| Nordeste da China |

| Centro da China |

| Sudoeste da China |

| Noroeste da China |

| Por Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Hidroviário | ||

| Multimodal | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Produto de Madeira | Madeira Roliça Industrial / Toras | |

| Lenha e Biomassa | ||

| Madeira Serrada e Lumber | ||

| Produtos de Madeira Engenheirada | ||

| Madeira para Celulose, Cavacos e Fibra | ||

| Pellets e Briquetes | ||

| Outros Tipos de Madeira | ||

| Por Setor de Uso Final | Construção e Infraestrutura | |

| Indústria de Celulose e Papel | ||

| Fabricação de Móveis | ||

| Indústria de Embalagens | ||

| Indústria de Energia e Biomassa | ||

| Outros Setores de Uso Final | ||

| Por Geografia | Leste da China | |

| Sul da China | ||

| Norte da China | ||

| Nordeste da China | ||

| Centro da China | ||

| Sudoeste da China | ||

| Noroeste da China |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de logística de madeira da China?

O mercado de logística de madeira da China atingiu 17,95 bilhões de USD em 2025 e está avaliado em 18,97 bilhões de USD em 2026, com uma previsão de 24,29 bilhões de USD até 2031.

Com que velocidade a logística de madeira na China deve crescer até 2031?

O relatório projeta que o mercado de logística de madeira da China crescerá a um CAGR de 5,07% de 2026 a 2031.

Qual área de serviço lidera a receita na logística de madeira da China?

O transporte permaneceu o maior segmento de serviço, detendo 66,48% da receita em 2025, pois os movimentos rodoviários, hidroviários e ferroviários ainda ancoram toda a cadeia de suprimentos.

Qual categoria de produto está crescendo mais rapidamente na logística de madeira em toda a China?

Os produtos de madeira engenheirada devem crescer mais rapidamente, com um CAGR de 8,23% até 2031, apoiados pelo uso mais amplo em aplicações de construção ecológica.

Qual setor de uso final cria a maior demanda pela movimentação de madeira na China?

Construção e infraestrutura permaneceram o maior segmento de uso final em 2025 com uma participação de 44,03%, mesmo que a desaceleração imobiliária tenha enfraquecido alguns fluxos vinculados ao setor residencial.

Qual região é mais importante para o crescimento da logística de madeira na China?

O Leste da China permaneceu a maior base regional com 39,24% de participação em 2025, enquanto o Sul da China deve crescer mais rapidamente a um CAGR de 6,97% até 2031.

Página atualizada pela última vez em: