Tamanho e Participação do Mercado de Logística de Projetos da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

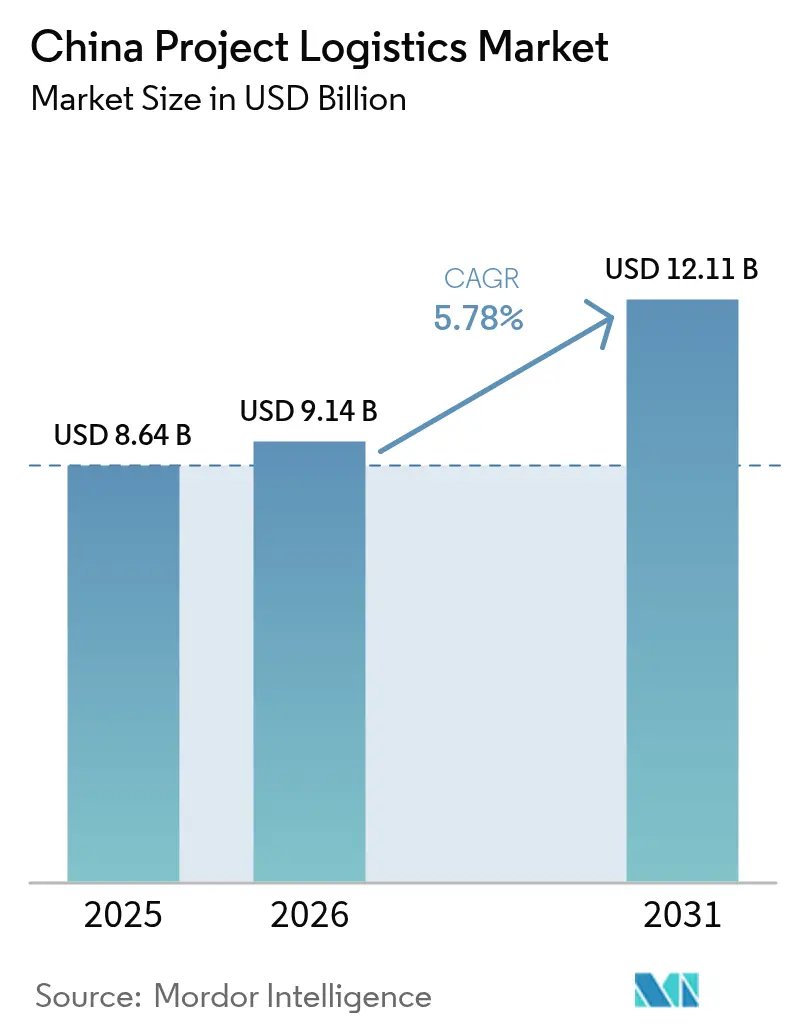

| Tamanho do mercado no ano base (2025) | 8.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Projetos da China pela Mordor Intelligence

O tamanho do Mercado de Logística de Projetos da China foi avaliado em USD 8,64 bilhões em 2025 e estimado para crescer de USD 9,14 bilhões em 2026 para atingir USD 12,11 bilhões até 2031, a uma CAGR de 5,78% durante o período de previsão (2026-2031).

O crescimento do mercado reflete os gastos sustentados com infraestrutura no âmbito do pipeline da Iniciativa do Cinturão e da Rota, implementações agressivas de energia renovável em larga escala e uma modernização industrial constante que, em conjunto, criam múltiplos fluxos de receita e amenizam as desacelerações específicas de cada setor. Os provedores capturam valor combinando expertise em elevação de cargas pesadas com orquestração multimodal, permitindo o transporte confiável de turbinas, transformadores e módulos pré-fabricados para locais remotos. As empresas estatais integradas aproveitam seus ativos portuários e corredores ferroviários para garantir contratos de megaprojetos, enquanto os operadores logísticos globais aprofundam parcerias locais para aproveitar a demanda dos centros de distribuição de comércio eletrônico transfronteiriço. Ao mesmo tempo, as regulamentações de frete verde estão acelerando a renovação das frotas para caminhões e embarcações de baixa emissão, o que eleva os custos no curto prazo, mas promete ganhos de eficiência operacional no longo prazo.

Principais Conclusões do Relatório

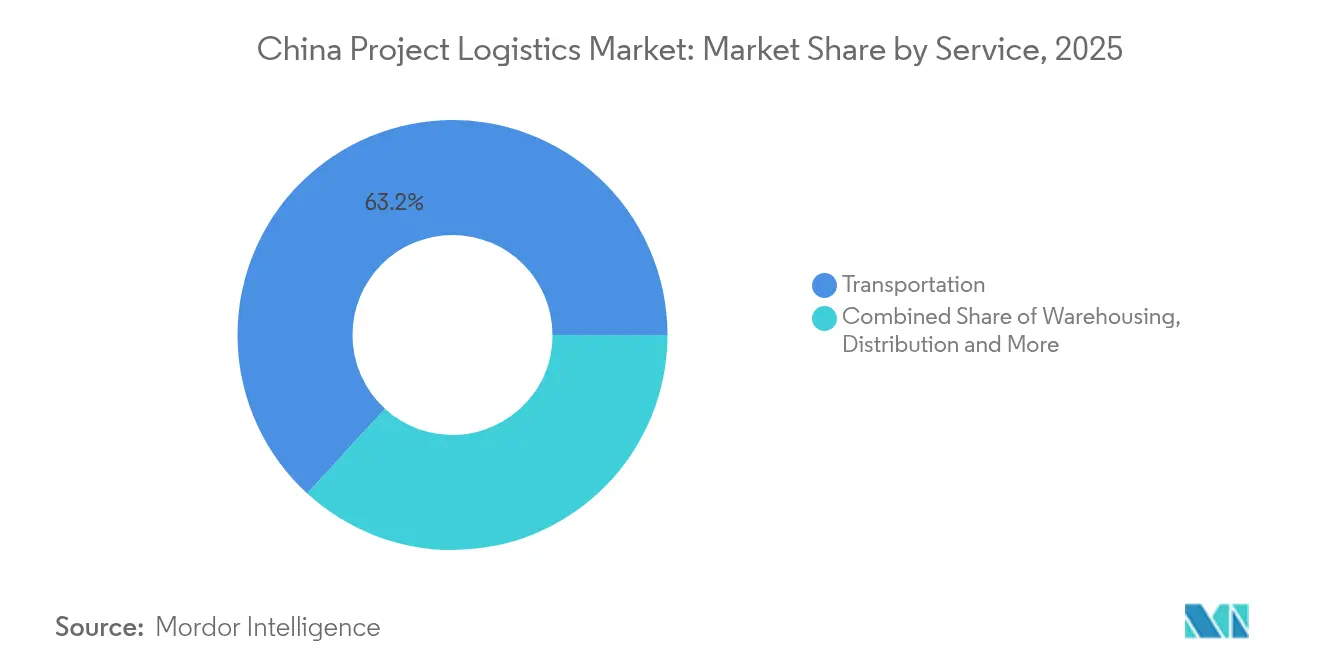

- Por Serviço, os serviços de Transporte detinham uma participação de 63,20% no mercado de logística de projetos da China em 2025. Armazenagem, Distribuição e Gestão de Inventário está projetada para avançar a uma CAGR de 4,47% até 2031.

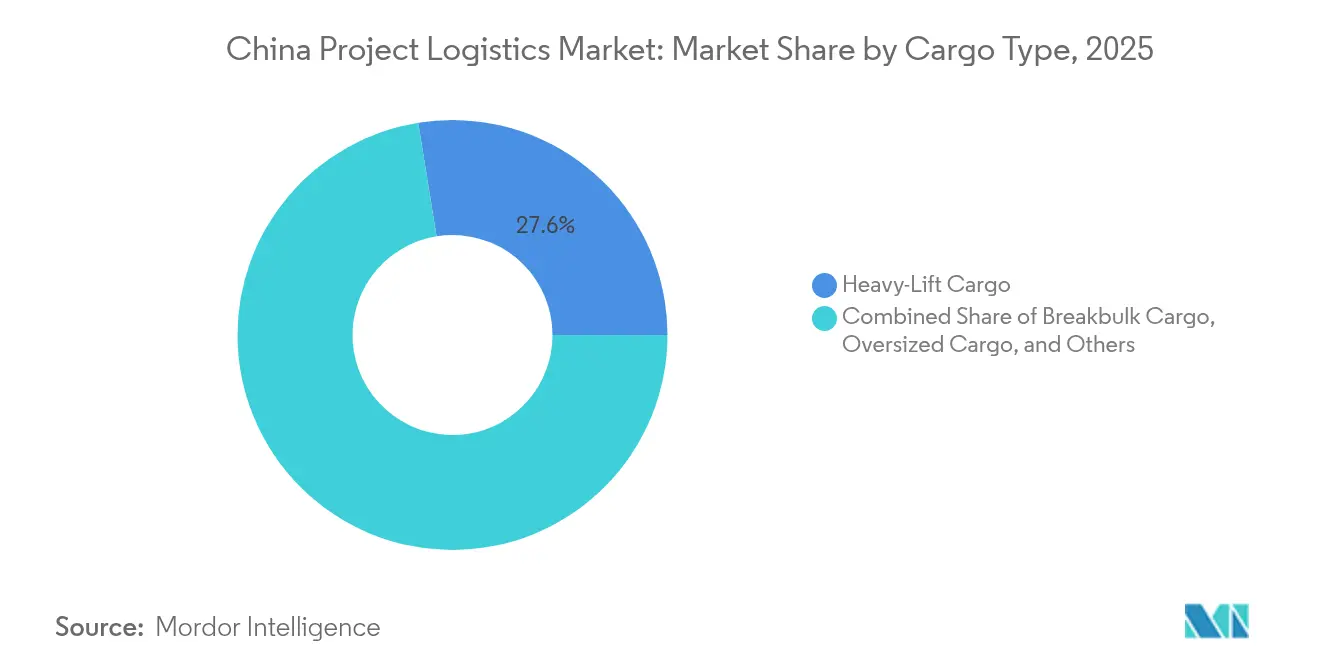

- Por Tipo de Carga, a carga pesada representou 27,55% do tamanho do mercado de logística de projetos da China em 2025. A carga superdimensionada está prevista para crescer a uma CAGR de 4,98% até 2031.

- Por Setor de Usuário Final, Geração e Transmissão de Energia capturou uma participação de receita de 23,40% em 2025. Construção e Infraestrutura está definida para expandir a uma CAGR de 5,32% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Projetos da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pipeline de infraestrutura da Iniciativa do Cinturão e da Rota | +1.0% | Ásia Central, Sudeste Asiático, Oeste da China | Longo prazo (≥ 4 anos) |

| Expansão dos megaprojetos domésticos de energia renovável | +0.8% | Províncias costeiras e do interior | Médio prazo (2-4 anos) |

| Desenvolvimento do Oeste da China e construção de corredores interiores | +0.6% | Xinjiang, Tibete, Qinghai, Gansu | Longo prazo (≥ 4 anos) |

| Rápida expansão dos centros de distribuição de comércio eletrônico transfronteiriço | +0.4% | Xangai, Shenzhen, Xinjiang | Curto prazo (≤ 2 anos) |

| Expansão da energia eólica offshore e flutuante ao longo da costa da China | +0.3% | Jiangsu, Zhejiang, Guangdong, Fujian, Shandong | Médio prazo (2-4 anos) |

| Crescimento da logística de construção modular e pré-fabricada de arranha-céus | +0.2% | Cidades de Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Pipeline de Infraestrutura da Iniciativa do Cinturão e da Rota Acelera a Demanda por Carga de Projetos

As obras na ferrovia China-Quirguistão-Uzbequistão, de 523 km, exigirão volumes sustentados de equipamentos de elevação pesada, reboques especializados e transferências multimodais sincronizadas. Os provedores capazes de integrar trechos ferroviários, rodoviários e aéreos estão posicionados para cobrar taxas premium de orquestração. O corredor também abre o tráfego em direção ao oeste, reduzindo a exposição ao congestionamento costeiro. A continuidade da demanda nas fases de planejamento, construção e comissionamento sustenta ganhos previsíveis ao longo de vários anos[1]Portal da Iniciativa do Cinturão e da Rota, "Atualizações sobre o Desenvolvimento de Infraestrutura," yidaiyilu.gov.cn.

Expansão dos Megaprojetos Domésticos de Energia Renovável

Os parques eólicos offshore na escala de gigawatts agora implantam turbinas de 15 MW ou mais que pesam centenas de toneladas, aumentando a necessidade de embarcações de içamento de precisão e estruturas de transporte projetadas por engenheiros. Nacelas maiores reduzem o custo logístico por megawatt, mas elevam a complexidade e os requisitos de seguro. Os fabricantes do interior devem transportar pás e torres até os estaleiros de montagem costeiros, impulsionando os volumes rodoviários e ferroviários de longa distância. Os subsídios provinciais para protótipos de energia eólica flutuante ampliam o pipeline de projetos endereçáveis e incentivam o investimento antecipado em embarcações de instalação em águas profundas[2]Administração Nacional de Energia, "Estatísticas de Desenvolvimento de Energia Renovável," nea.gov.cn.

Desenvolvimento do Oeste da China e Construção de Corredores Interiores

O recorde de movimentação de cargas no Novo Corredor Internacional de Comércio Terrestre e Marítimo valida as rotas logísticas ocidentais que contornam os congestionados portos orientais. Xinjiang está expandindo sua infraestrutura aeroportuária para apoiar fretamentos aéreos de cargas fora de bitola, enquanto Gansu está melhorando as ligações rodoviárias para conectar locais remotos de mineração. Os provedores capazes de posicionar equipamentos especializados nessas regiões obtêm vantagem de pioneirismo e diversificam sua atuação para além da competição de preços na costa.

Rápida Expansão dos Centros de Distribuição de Comércio Eletrônico Transfronteiriço

A infraestrutura de comércio eletrônico transfronteiriço da China atingiu uma escala sem precedentes em 2024, com extensas redes de armazéns no exterior totalizando capacidade de armazenamento significativa, enquanto o comércio doméstico de comércio eletrônico transfronteiriço continuou a registrar crescimento robusto. Essa expansão cria demanda por serviços especializados de logística de projetos para estabelecer e equipar instalações com sistemas automatizados de triagem, armazenamento com controle de temperatura e equipamentos de processamento alfandegário.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alta inflação de custos de capital e de combustível | -0.7% | Rotas de longa distância em âmbito nacional | Curto prazo (≤ 2 anos) |

| Escassez de especialistas em logística de projetos | -0.5% | Províncias do oeste, segmentos de nicho | Médio prazo (2-4 anos) |

| Restrições rodoviárias de frete verde mais rígidas para cargas superdimensionadas | -0.4% | Províncias do leste, corredores urbanos | Curto prazo (≤ 2 anos) |

| Congestionamento em portos fluviais secundários e alimentadores | -0.3% | Deltas dos rios Yangtze e Pérola | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Inflação de Custos de Capital e de Combustível

A volatilidade dos preços do combustível e a inflação dos custos de capital impactam significativamente as margens da logística de projetos, particularmente no transporte de longa distância e na implantação de equipamentos especializados. As empresas globais de logística relataram pressões sobre as margens decorrentes do aumento dos custos de combustível, com as divisões rodoviárias experimentando quedas nos lucros apesar do crescimento da receita, demonstrando como os custos de combustível podem corroer rapidamente a lucratividade em operações logísticas com uso intensivo de ativos. Os provedores de logística de projetos enfrentam pressões adicionais sobre os custos de capital provenientes da aquisição de equipamentos especializados.

Escassez de Especialistas em Logística de Projetos

A demanda nacional por engenheiros de içamento e especialistas em licenciamento supera a oferta, com períodos médios de vacância de seis meses. As regiões ocidentais são as mais afetadas, pois os profissionais qualificados preferem postos nas regiões costeiras. As empresas patrocinam faculdades técnicas e programas de aprendizagem acelerada, mas a qualificação profissional não consegue acompanhar o ritmo dos projetos. A escassez de talentos eleva as despesas com salários e, ocasionalmente, obriga à subcontratação de equipes menos experientes, aumentando o risco de execução[3]Associação Chinesa de Logística e Compras, "Análise do Setor e Tendências 2024," cslp.org.cn.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: O Transporte Domina por meio da Escala de Infraestrutura

O Transporte capturou 63,20% da participação do mercado de logística de projetos da China em 2025, refletindo a necessidade de reboques de alta capacidade, vagões ferroviários e embarcações de elevação pesada para transportar turbinas e tuneladoras por corredores de mais de 5.000 km. O segmento se beneficia dos investimentos governamentais em ferrovias de carga dedicadas e vias expressas que reduzem os tempos de trânsito e diminuem as taxas de avaria. O modal rodoviário continua essencial para o acesso de última milha aos parques eólicos do interior, enquanto o ferroviário apoia os transportes de cargas a granel de longa distância para a Ásia Central. O transporte marítimo lida com peças superdimensionadas de energia eólica offshore e carga de reexportação para a ASEAN. O aéreo permanece um nicho, mas é fundamental para substituições emergenciais de componentes críticos na linha de produção.

Armazenagem, Distribuição e Gestão de Inventário é o serviço de crescimento mais rápido, projetado para registrar uma CAGR de 4,47% (2026-2031), impulsionado por instalações de comércio eletrônico transfronteiriço que exigem armazenamento com controle de temperatura e sistemas automatizados de recuperação. Esse crescimento está alinhado com os objetivos de manufatura just-in-time que transferem o estoque de reserva para fora do local, para centros especializados. Os provedores integrados agrupam seguro de carga, conformidade comercial e gestão de projetos como serviços de valor agregado, capturando margens mais elevadas e aprofundando a fidelização dos clientes. O setor de logística de projetos da China também investe em gestão de pátio habilitada por RFID para reduzir o tempo de permanência e melhorar a visibilidade do fluxo de carga.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Carga: A Expertise em Elevação Pesada Impulsiona a Precificação Premium

A carga pesada representou 27,55% do tamanho do mercado de logística de projetos da China em 2025, ancorada no transporte de transformadores, reatores e turbinas para projetos de redes elétricas e refinarias. O sucesso exige suportes projetados por engenheiros, reboques hidráulicos modulares e posicionamentos sincronizados de vigas de pontes. Os fluxos domésticos e de exportação reforçam a estabilidade dos volumes. A carga superdimensionada está expandindo a uma CAGR de 4,98% (2026-2031), impulsionada por pás de turbinas eólicas offshore que ultrapassam 110 metros e módulos de arranha-céus que não podem ser desmontados. Os provedores utilizam levantamentos de rota em 3D e planos de içamento em realidade aumentada para garantir a passagem sob linhas de energia e viadutos urbanos.

A carga a granel fracionada permanece relevante para estruturas de aço e caixas de maquinário, embora os embarcadores busquem cada vez mais cargas unitárias de largura de palete que aceleram o manuseio portuário. Cargas de nicho, como eletrônicos de alto valor e produtos químicos com controle de temperatura, se enquadram em Outros, exigindo soluções especializadas de embalagem e monitoramento. O aperto das normas de frete verde reforça o investimento em tratores de baixa emissão e dunnage reutilizável para minimizar os impactos ambientais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Setor de Usuário Final: O Setor de Energia Lidera a Transformação da Demanda

Geração e Transmissão de Energia gerou 23,40% da receita de 2025, sustentada pelos mandatos de neutralidade de carbono que aceleram a implantação de parques eólicos e as atualizações da rede elétrica. Nacelas de turbinas, equipamentos de comutação e bobinas de cabos criam um tráfego constante de alto valor. Construção e Infraestrutura é o usuário final de crescimento mais rápido, a uma CAGR de 5,32% (2026-2031), impulsionado por retrofits de cidades inteligentes e expansões de transporte de massa. A construção modular eleva a demanda pela entrega just-in-sequence de painéis de fachada, núcleos de escadas e unidades de MEP.

Petróleo e Gás, Mineração e Extração mantém fluxos moderados, principalmente provenientes de movimentações de plataformas relacionadas à manutenção e projetos estratégicos de gás natural. Manufatura e Plantas Industriais sustentam a demanda por instalações de linhas turnkey à medida que as empresas automatizam a produção. A logística Aeroespacial e de Defesa permanece um nicho, mas exige preços premium devido aos requisitos de segurança e precisão. Categorias emergentes, como a construção de centros de dados, necessitam de transporte especializado de equipamentos de resfriamento, adicionando novas avenidas de crescimento futuro.

Análise Geográfica

As províncias costeiras do leste detêm a maior parte dos fluxos de carga de projetos, graças à maturidade dos portos, aos clusters de manufatura de alta tecnologia e à proximidade dos clientes de exportação. O Delta do Rio Yangtze suporta operações multimodais complexas que conectam insumos em contêineres em Xangai com trechos de barcaça fluvial até Nanjing. O Delta do Rio Pérola se especializa em movimentações de componentes de alta tecnologia com destino ao mercado da ASEAN, embora o congestionamento nos portos alimentadores ocasionalmente force buffers de programação.

O Oeste da China registra a expansão mais rápida à medida que os corredores da Iniciativa do Cinturão e da Rota desbloqueiam Xinjiang, Gansu e Tibete. O Novo Corredor Internacional de Comércio Terrestre e Marítimo reduziu o tempo médio de trânsito de Chongqing a Singapura para 13 dias, desviando cargas dos gateways costeiros. O recorde de movimentação de cargas em Urumqi e Alashankou levou ao investimento em zonas logísticas alfandegadas e pátios de guindastes de elevação pesada. Os provedores que pré-posicionam equipamentos e recrutam montadores locais podem superar os concorrentes que dependem de longos percursos de reposicionamento.

Panorama regulatório

A atividade de logística de projetos na China está sendo cada vez mais moldada por agendas de segurança no transporte, monitoramento digital e padronização multimodal lideradas pelo Ministério dos Transportes (MOT) e agências relacionadas. No início de 2026, o Conselho de Estado emitiu a Ordenança revisada sobre Transporte Rodoviário (Ordem nº 829), em vigor a partir de 20 de março de 2026, reforçando as expectativas de ordem de mercado e segurança para transportadoras rodoviárias que lidam com movimentações de projetos fora de padrão e de última milha. Na mesma janela de política, o MOT atualizou os Regulamentos sobre a Gestão do Transporte Rodoviário de Mercadorias Perigosas (Ordem 2026 nº 6, em vigor a partir de 20 de março de 2026), reforçando as obrigações de conformidade para cargas de projeto que incluem produtos químicos, combustíveis e outros materiais controlados.

A governança ferroviária e multimodal também avançou em 2026. O MOT divulgou as Regras de Transporte de Carga Ferroviária (Ordem 2026 nº 2), em vigor a partir de 1º de maio de 2026, para padronizar a segurança da carga ferroviária e a divulgação de informações de serviço, apoiando trajetos de longa distância que conectam portais costeiros a locais de energia e infraestrutura no interior. Separadamente, as ações nacionais de abril de 2026 para reforçar e atualizar redes de hubs de carga integrados (abrangendo 30 clusters urbanos ao longo de três anos) e o Plano de Ação de junho de 2026 para Romper Gargalos no Transporte Multimodal (2026-2030) aumentaram a ênfase em atualizações baseadas em nós e documentos eletrônicos padronizados, o que afeta a forma como os despachantes de projetos coordenam licenças, transferências e comprovantes de entrega entre transporte rodoviário, ferroviário e hidrovias interiores. No lado das normas, a GB/T 30334-2024 (em vigor a partir de 1º de setembro de 2024) e as diretrizes GB/T 30333-2025 para contratos de serviços logísticos elevam as expectativas sobre os níveis de serviço de parques logísticos e práticas contratuais que influenciam os termos de licitação, a alocação de responsabilidades e a transparência de serviço para projetos liderados por EPC.

Análise da cadeia de valor

A cadeia de valor da logística de projetos na China normalmente começa com EPCs, OEMs e proprietários de ativos (energia, rede elétrica, construção, produtos químicos, mineração) definindo planos de içamento, requisitos de embalagem e janelas de entrega, seguidos por despachantes e especialistas em logística de projetos que elaboram levantamentos de rotas, licenças e cronogramas multimodais. A execução depende de provedores de transporte e manuseio intensivos em ativos (frotas de caminhões para carga pesada, operadoras ferroviárias, linhas de navegação em barcaças e costeiras, guindastes de içamento pesado e trailers especializados), bem como operadores de portos e terminais e zonas logísticas alfandegadas que permitem preparação, processamento aduaneiro e consolidação. As entradas digitais e de conformidade estão se tornando mais estruturadas conforme normas nacionais de digitalização logística, incluindo a GB/T 46239.1-2025, implementada a partir de 1º de março de 2026, que estabelecem requisitos comuns para a digitalização empresarial e apoiam a visibilidade em movimentações multipartes.

Os gargalos e a captura de valor dependem cada vez mais da conectividade interior, da capacidade hidroviária e da integração de corredores. O Novo Corredor de Comércio Terrestre-Marítimo Internacional (ILSTC), que entra em uma fase 2.0 em abril de 2026, destaca uma transição da construção para a otimização de sistemas e integração industrial, alinhando hubs, ligações ferroviárias e interfaces portuárias para reduzir o atrito nas transferências de carga de projeto. As atualizações hidroviárias são um fator-chave para fluxos de içamento pesado e superdimensionados: em junho de 2026, a China Three Gorges Corporation iniciou as obras de um projeto de 77,2 bilhões de yuans para adicionar uma eclusa de navegação de pista dupla na Barragem das Três Gargantas e atualizar a navegação na Barragem de Gezhouba, enquanto o Canal Pinglu atingiu a conexão hidráulica de canal completo em 3 de junho de 2026 (com abertura prevista para setembro de 2026), criando uma nova ligação hidroviária interior com o Golfo de Beibu. Essas atualizações de nós e corredores influenciam as estratégias de preparação, os buffers de estoque e a escolha entre soluções somente rodoviárias versus intermodais rio-mar para movimentar turbinas, transformadores e módulos pré-fabricados de bases de manufatura no interior para pontos de instalação e exportação costeiros.

Cenário Competitivo

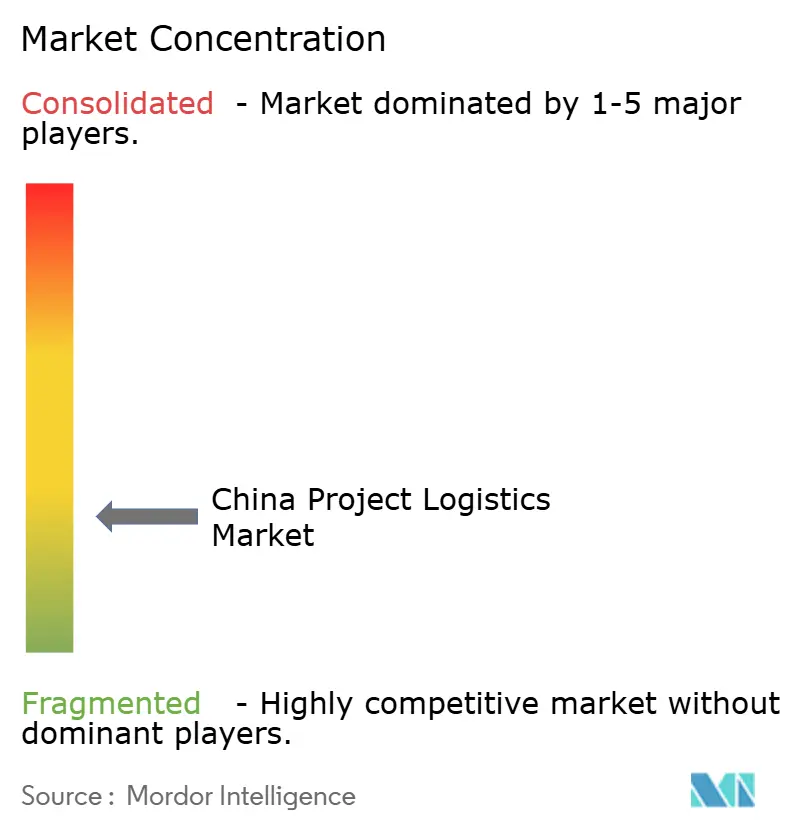

O mercado de logística de projetos da China apresenta fragmentação moderada porque a intensidade de capital desestimula novos entrantes frequentes, mas a diversidade das necessidades dos projetos impede a dominação por poucas empresas. As empresas estatais COSCO Shipping Logistics e Sinotrans detêm ativos portuários e ferroviários integrados, além de acesso preferencial a licitações de obras públicas. Grandes operadores internacionais como DSV e Kuehne + Nagel aproveitam redes globais e plataformas digitais para conquistar clientes multinacionais de EPC. Os especialistas de médio porte se concentram em rotas em direção ao oeste ou em componentes de turbinas eólicas, criando nichos lucrativos.

Os temas estratégicos se concentram na digitalização e na automação. Os líderes do setor implementam otimização de rotas baseada em IA que reduz a quilometragem vazia em até 8%. A manutenção preditiva em guindastes de elevação pesada limita o tempo de inatividade não planejado e garante os marcos dos projetos. Projetos piloto de blockchain rastreiam a cadeia de custódia para cargas de alto valor, reduzindo os prêmios de seguro. A consolidação do setor se acelerou em 2025, quando a DSV adquiriu a DB Schenker, criando o maior operador logístico do mundo e remodelando a dinâmica de licitações.

Oportunidades em espaços inexplorados persistem no desenvolvimento de corredores interiores, na logística de energia eólica offshore e na automação de distribuição de comércio eletrônico. Os novos entrantes no mercado com frotas de baixo carbono obtêm vantagem à medida que as regras de frete verde se intensificam. Os fabricantes de equipamentos integram serviços de transporte em ofertas turnkey, introduzindo concorrência vertical que pressiona os operadores logísticos puros. No geral, o poder de barganha dos clientes permanece equilibrado porque equipamentos especializados e conhecimento regulatório limitam a troca fácil entre provedores.

Líderes do Setor de Logística de Projetos da China

COSCO Shipping Logistics Co., Ltd.

Sinotrans Ltd.

Kerry Logistics Network Ltd.

CJ Smart Cargo

InterMax Logistics Solution Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A digitalização operacional e a automação de documentos comerciais criam uma oportunidade de serviço para despachantes de projetos que podem combinar planejamento de engenharia com fluxos de documentação mais rápidos e auditáveis. Em maio de 2026, o Ningbo-Zhoushan Port Group lançou a plataforma blockchain Green BL Chain, integrando a emissão de conhecimentos de embarque e a pré-declaração aduaneira, reduzindo o tempo de processamento de documentos de 48 horas para menos de 2 horas. Isso apoia programas de carga de projeto que dependem de desembaraço aduaneiro sincronizado, janelas de atracação e marcos de entrega no local. No lado do transporte rodoviário interior, a implantação apoiada pelo governo de plataformas de despacho de veículos baseadas em IA em hubs logísticos de caminhões pesados no Delta do Rio Yangtzé em abril de 2026 esteve associada a uma redução de 23% nas taxas médias de deslocamento vazio, reforçando o argumento para que os fornecedores investam em otimização de despacho, alocação de pátios e roteamento dinâmico para ativos de carga pesada que, de outra forma, enfrentariam baixa utilização.

A infraestrutura e os empreendimentos energéticos vinculados à descarbonização também estão expandindo a demanda por orquestração especializada de içamento pesado e multimodal ligada a projetos de rede elétrica e hidrovias. Em junho de 2026, a State Grid Corporation of China colocou em operação uma linha de transmissão CC de 800 kV UHV entre Shaanxi e Anhui (enquadrada como o primeiro projeto desse tipo do 15º Plano Quinquenal), reforçando a demanda por transporte controlado de transformadores, reatores, sistemas de cabos e ferramentas de instalação com altos requisitos de segurança e seguro. A expansão da capacidade hidroviária na Barragem das Três Gargantas (início das obras em junho de 2026) e a introdução de uma rota intermodal rio-mar de zero carbono em Zhejiang, usando um navio porta-contêineres totalmente elétrico de classe 10.000 toneladas (junho de 2026), criam espaço para que os provedores de logística de projetos redesenhem os padrões de movimentação do interior para o litoral em torno de interfaces rio-mar, incluindo pátios de preparação próximos a portos fluviais, embalagens compatíveis com barcaças e planejamento de modos de baixa emissão que se alinham com as crescentes restrições de frete verde para movimentações rodoviárias superdimensionadas.

Desenvolvimentos recentes do setor

- Junho de 2026: A China Three Gorges Corporation iniciou as obras de um projeto de 77,2 bilhões de yuans para adicionar uma eclusa de navegação de pista dupla na Barragem das Três Gargantas e atualizar a navegação na Barragem de Gezhouba. O projeto é projetado para aumentar a capacidade de navegação do Yangtzé e incorpora conceitos de gestão de tráfego com IA e gêmeos digitais, melhorando a confiança no planejamento para movimentações hidroviárias superdimensionadas e de içamento pesado.

- Junho de 2025: A Sinotrans Limited confirmou a operação bem-sucedida de um corredor de aproximadamente 5.000 quilômetros abrangendo China, Cazaquistão e Uzbequistão, incluindo o transporte de 1.422 componentes superdimensionados para o Projeto de Energia Eólica de Bukhara. A divulgação destaca como processos transfronteiriços padronizados e parcerias de corredores apoiam fluxos repetíveis de projetos eólicos e de infraestrutura.

- Dezembro de 2024: A Sinotrans Limited firmou um acordo de acionistas com o Zhanjiang Port Group e a Sinotrans South China para formar uma joint venture destinada a construir o Projeto do Hub de Logística Química de Zhanjiang da China Merchants (capital registrado de RMB 207,2 milhões). O hub planejado expande a capacidade especializada de logística química em torno de um grande complexo portuário, apoiando cargas de projeto vinculadas a empreendimentos industriais e relacionados à energia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos serviços de logística usados para planejar e movimentar cargas de projeto dentro da China, onde os embarques têm prazo determinado e frequentemente são superdimensionados, pesados ou complexos de manusear. O dimensionamento reflete as receitas vinculadas ao transporte, despacho, armazenagem e manuseio de valor agregado relacionado para esses projetos.

Exclusões de escopo: não inclui os gastos mais amplos de frete e logística na China que não estejam vinculados a movimentações discretas de carga de projeto (por exemplo, encomendas de rotina, distribuição no varejo e fluxos gerais de frete em contêineres).

Visão geral da segmentação

- Por Serviço

- Transporte

- Rodoviário

- Ferroviário

- Aéreo

- Marítimo

- Armazenagem, Distribuição e Gestão de Inventário

- Serviços de Valor Agregado e Outros

- Transporte

- Por Tipo de Carga

- Carga Superdimensionada (Fora de Bitola)

- Carga Pesada

- Carga a Granel Fracionada

- Outros

- Por Setor de Usuário Final

- Petróleo e Gás, Mineração e Extração

- Geração e Transmissão de Energia (Inclui Energia Renovável)

- Construção e Infraestrutura

- Manufatura e Plantas Industriais

- Aeroespacial e Defesa

- Outros (Marítimo e Construção Naval, Telecomunicações, etc.)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção de uma base factual sobre rotas comerciais chinesas, atividade industrial e atividade de projetos de capital que normalmente impulsionam movimentações pesadas e fora de padrão. Contamos com conjuntos de dados públicos e publicações oficiais, como estatísticas comerciais da Alfândega da China, divulgações do Escritório Nacional de Estatísticas da China, indicadores de políticas e de fluxo do Ministério dos Transportes, e atualizações de carga de autoridades portuárias, além de publicações da Federação Chinesa de Logística e Compras, quando disponíveis.

Para converter essas entradas em uma visão do mercado de serviços, também usamos fontes secundárias de registros de empresas, apresentações a investidores, divulgações de licitações e reportagens confiáveis sobre grandes adjudicações de projetos e cronogramas de entrega. Em alguns pontos, são usadas assinaturas pagas para dados financeiros e inteligência de empresas e para registros de importação e exportação em nível de embarque, a fim de verificar a consistência das receitas e dos padrões típicos de roteamento. Esses exemplos não são exaustivos, e muitas outras referências públicas foram revisadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas são usadas para testar o escopo do serviço, a lógica de precificação e as premissas de utilização que as fontes documentais não conseguem mostrar claramente, especialmente para planejamento de içamento pesado, suporte de engenharia e manuseio portuário. Conversamos com prestadores de serviços logísticos, despachantes de carga, especialistas em carga de projeto, partes interessadas vinculadas a EPC e grandes embarcadores em toda a China, e as discussões são usadas para confirmar o momento da demanda, a combinação típica de embarques e como a precificação muda entre as fases do projeto.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 12% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 43% | |

| Empresas menores: 16% | Gerentes: 45% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual sinais de investimento industrial, pipelines de adjudicação de projetos e atividade portuária e comercial são usados para reconstruir o conjunto endereçável de movimentações de carga de projeto na China. Após definir esse conjunto de demanda, o modelo aplica premissas de intensidade de serviço e precificação para estimar a receita captada por transporte, despacho, armazenagem e outros manuseios de valor agregado.

As principais entradas que orientam os cálculos incluem indicadores como tendências de investimento em ativos fixos em energia e infraestrutura, cronogramas de comissionamento de grandes projetos, fluxo de manuseio de carga portuária, padrões de importação de equipamentos e maquinário pesado, e a proporção de embarques que exigem manuseio fora de padrão ou de içamento pesado. A precificação é tratada por meio de faixas simples de preço médio de venda que variam conforme a complexidade da carga e a combinação de modais. Quando são necessárias premissas para lacunas, usamos valores medianos conservadores que são posteriormente revisados com o feedback das entrevistas.

As previsões são produzidas usando análise de cenários apoiada por suavização de série temporal de curto prazo, já que o momento dos projetos pode mudar rapidamente com licenciamento, financiamento e cronogramas de construção. A visão prospectiva é então corroborada com verificações seletivas de baixo para cima, como volumes de embarque amostrais multiplicados por preços observados, além de verificações de canal sobre utilização e movimentos de margem. Isso ajuda a ajustar os totais se um indicador parecer sobrestimado.

Validação de dados e ciclo de atualização

A validação é feita comparando a curva de receita modelada com sinais independentes, como atividade comercial e portuária, ritmo de adjudicação de projetos e a direção de preços observada nas entrevistas. Quando surgem valores atípicos, os revisamos para verificar erros de unidade, incompatibilidades de tempo ou uma premissa incorreta de divisão de modais, e então corrigimos o modelo antes da aprovação interna.

O estudo é atualizado em ciclo anual, e atualizações intermediárias são acionadas quando eventos materiais alteram as perspectivas, como grandes estímulos à infraestrutura, grandes interrupções portuárias ou movimentos cambiais acentuados. Antes da publicação, realizamos uma revisão final para que os números entregues reflitam as divulgações públicas mais recentes disponíveis e o feedback mais novo recebido dos participantes do mercado.

Tamanho do mercado de logística de projetos da China da Mordor Intelligence comparado a outras estimativas publicadas

Os números publicados para a logística de projetos na China nem sempre coincidem, pois cada editora escolhe seu próprio ano-base, limite de serviço e estrutura de precificação para o manuseio especializado. As diferenças também surgem quando uma estimativa se apoia mais em anúncios de projetos, enquanto outra se apoia mais em sinais históricos de receita logística.

Uma diferença motivada por atualização é comum neste mercado, pois o momento da conversão cambial, os movimentos das taxas à vista e a forma como os serviços de valor agregado são precificados podem alterar o resultado do ano corrente, mesmo quando os volumes parecem estáveis. Ao fixar as premissas nos mais recentes pontos de verificação confirmados de fluxo e cronograma de projetos, e depois revalidar as faixas de preços antes da conversão para USD, o valor de 2026 usado pela Mordor Intelligence tende a divergir de avaliações de anos-base mais antigos ou de modelos que aplicam uma única taxa combinada a todos os serviços de carga de projeto.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,14 bilhões de USD (2026) | |

| Consultoria Global A | 8,20 bilhões de USD (2024) | Usa uma avaliação de ano-base anterior e uma janela de estudo mais longa, o que pode subestimar o aumento atual de preços observado no manuseio especializado e no planejamento de içamento pesado após as recentes mudanças de capacidade e custo de combustível. |

| Consultoria Regional B | 8,00 bilhões de USD (2024) | Apresenta uma estimativa pontual aproximada e se concentra em movimentações de içamento pesado e do tipo EPC, mas o número não está claramente alinhado a um conjunto consistente de serviços, ao momento em USD, ou a um método declarado para atualizar as faixas de preços ano a ano. |

A variação nos valores é explicada principalmente pela escolha do ano-base e pela frequência com que as premissas de precificação e escopo de serviço são atualizadas para o trabalho de carga de projeto específico da China. Nossa abordagem mantém o dimensionamento rastreável a um conjunto de demanda definido e a um conjunto claro de verificações de precificação e utilização, para que os compradores possam entender o que é contabilizado e o que é intencionalmente excluído.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de logística de projetos da China em 2026?

Está avaliado em USD 9,14 bilhões, com previsão de atingir USD 12,11 bilhões até 2031.

Qual é a taxa de crescimento esperada até 2031?

O mercado está projetado para expandir a uma CAGR de 5,78% durante 2026-2031.

Qual segmento de serviço detém a maior participação?

Os serviços de Transporte comandam 63,20% da receita de 2025 devido à natureza intensiva em capital das movimentações de cargas pesadas.

Qual tipo de carga está crescendo mais rapidamente?

A carga superdimensionada está prevista para registrar uma CAGR de 4,98%, impulsionada pelos volumes de energia eólica offshore e construção modular.

Qual setor de usuário final gera a maior demanda?

Geração e Transmissão de Energia lidera com uma participação de receita de 23,40%, enquanto Construção e Infraestrutura é o de crescimento mais rápido, a uma CAGR de 5,32%.

Qual região oferece o maior potencial de crescimento?

Os corredores do Oeste da China vinculados a projetos da Iniciativa do Cinturão e da Rota estão expandindo mais rapidamente à medida que novos links ferroviários e rodoviários são abertos.

Página atualizada pela última vez em: