Tamanho e Participação do Mercado de Logística de Mineração da Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

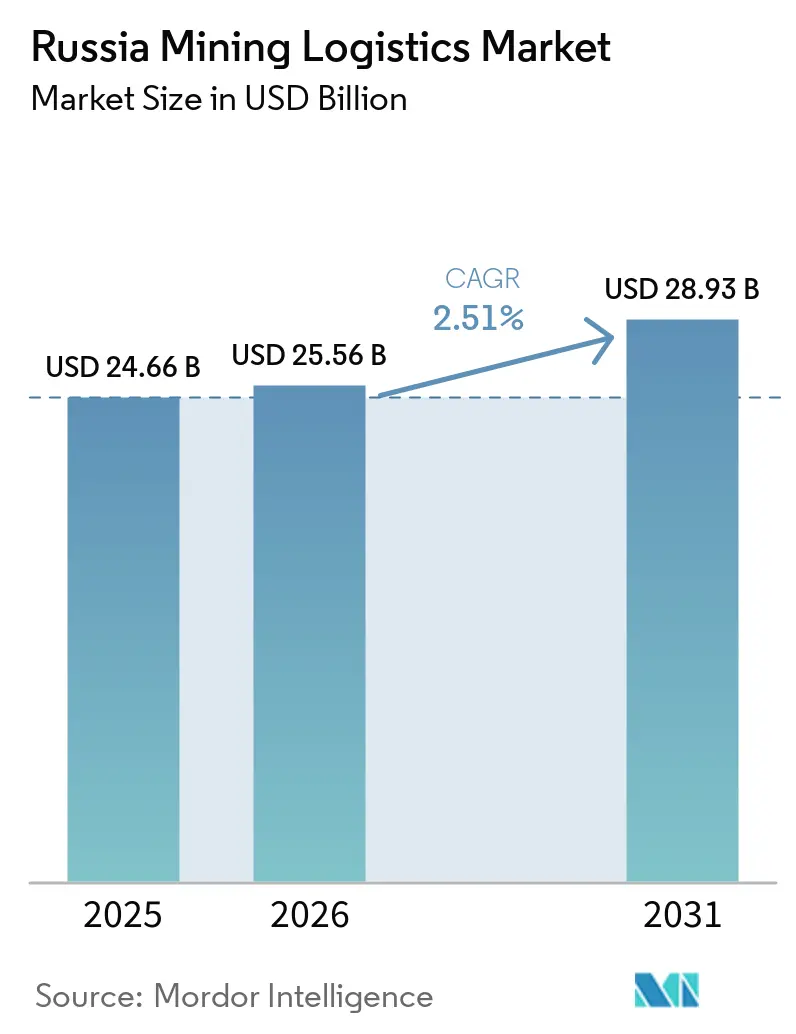

| Tamanho do mercado no ano base (2025) | 24.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística de Mineração da Rússia por Mordor Intelligence

O tamanho do mercado de logística de mineração da Rússia foi avaliado em USD 24,66 bilhões em 2025 e estima-se que cresça de USD 25,56 bilhões em 2026 para USD 28,93 bilhões até 2031, registrando um CAGR de 2,51% durante o período de previsão (2026-2031).

A ampla produção da Rússia em carvão, metais de base, minério de ferro e ouro mantém a demanda por frete ativa, mesmo com as sanções e as rotas comerciais redirecionadas pressionando as margens em alguns fluxos de exportação. O corredor Polígono Oriental superou 180 milhões de toneladas de capacidade de carga anual no final de 2024, confirmando que o principal pivô logístico está agora centrado nos portos do Extremo Oriente e nas travessias de fronteira voltadas para a China. Os embarques ferroviários para a China pela rede da Russian Railways atingiram 62,7 milhões de toneladas métricas de janeiro a abril de 2026, alta de 3% em relação ao ano anterior, indicando que o mercado de logística de mineração da Rússia ainda é sustentado pelo redirecionamento de corredores, mesmo com a rede ferroviária mais ampla sob pressão. Os compromissos de infraestrutura de longo prazo nos sistemas BAM e Transiberiano, juntamente com a ascensão de Lavna em Murmansk, estão ampliando as opções de rotas e reduzindo a dependência de um único ponto de saída. A mudança para a documentação eletrônica obrigatória de frete a partir de 2026 também está impulsionando o mercado de logística de mineração da Rússia em direção a menor atrito operacional, melhor visibilidade dos embarques e maior demanda por modelos de serviços integrados.

Principais Conclusões do Relatório

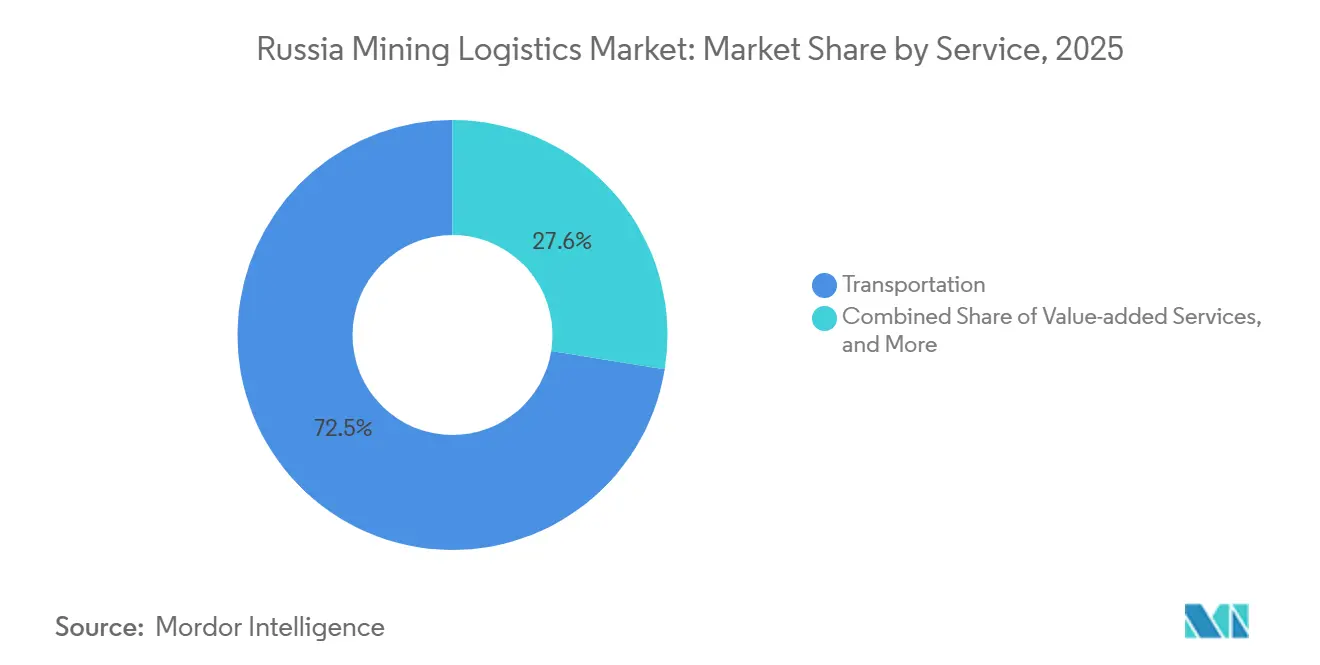

- Por serviço, o transporte deteve 72,45% da participação do mercado de logística de mineração da Rússia em 2025, enquanto os serviços de valor agregado devem crescer a um CAGR de 2,97% até 2031.

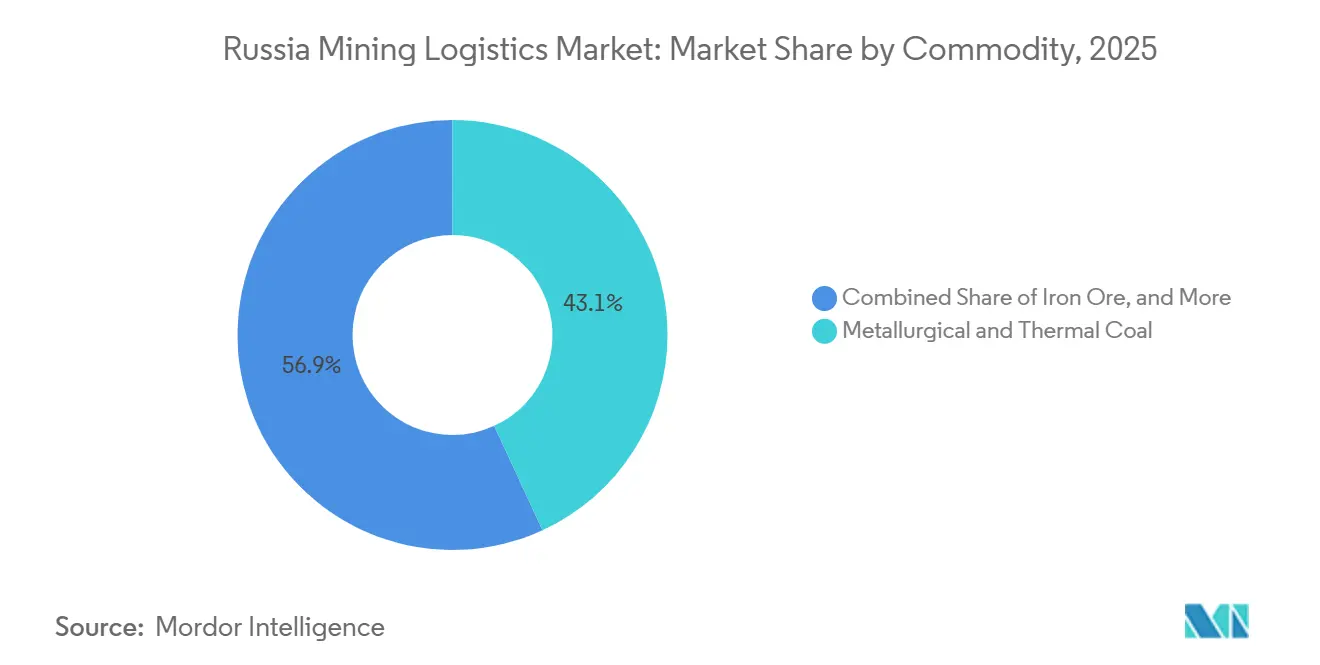

- Por commodity, o carvão metalúrgico e térmico representou 43,13% do tamanho do mercado de logística de mineração da Rússia em 2025, enquanto os metais de base devem se expandir a um CAGR de 3,03% até 2031.

- Por geografia, a Sibéria deteve 57,79% da participação do mercado de logística de mineração da Rússia em 2025, enquanto o Extremo Oriente Russo deve registrar o crescimento mais rápido, a um CAGR de 3,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Mineração da Rússia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reorientação do corredor de exportação para o leste | +0.7% | Extremo Oriente Russo, Sibéria, Urais, com repercussão na Rússia Central | Curto prazo (≤ 2 anos) |

| Ampliações de capacidade do BAM e da Ferrovia Transiberiana | +0.6% | Sibéria, Extremo Oriente Russo | Longo prazo (≥ 4 anos) |

| Expansão da capacidade dos terminais do Extremo Oriente | +0.4% | Extremo Oriente Russo | Médio prazo (2-4 anos) |

| Orquestração digital de frete e visibilidade | +0.2% | Nacional, com ganhos iniciais na Sibéria, Noroeste da Rússia e Extremo Oriente Russo | Médio prazo (2-4 anos) |

| Cadeias logísticas privadas de mina ao porto | +0.3% | Extremo Oriente Russo, Sibéria Oriental | Médio prazo (2-4 anos) |

| Opcionalidade de saída por Lavna e pelo Ártico | +0.2% | Noroeste da Rússia, com fluxos de exportação para a Ásia-Pacífico e Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Reorientação do Corredor de Exportação para o Leste Acelera a Demanda Ferroviária

A mudança estrutural das rotas de exportação europeias em direção aos gateways voltados para a Ásia continua sendo o fator de volume mais evidente no mercado de logística de mineração da Rússia. Os embarques ferroviários para a China pela rede da Russian Railways cresceram 3% em relação ao ano anterior, atingindo 62,7 milhões de toneladas métricas de janeiro a abril de 2026, enquanto o volume de contêineres na travessia de fronteira de Zabaikalsk subiu 32%, para 197.400 TEU no mesmo período. A Rússia e a China também concordaram em maio de 2026 em construir uma segunda via principal na travessia de Zabaikalsk para Manchúria, e esse projeto deve adicionar 11 milhões de toneladas de capacidade anual até 2030 e suportar até 50 pares de trens por dia. Essa mudança de corredor importa tanto para a receita quanto para o volume, pois os trajetos mais longos com destino à Ásia elevam os gastos logísticos por tonelada, mesmo quando o preço unitário de transporte não se altera. Essa combinação mantém o mercado de logística de mineração da Rússia sustentado pelo comprimento das rotas, pela capacidade nas fronteiras e pelo contínuo redirecionamento da demanda de exportação para os canais orientais[1]"Embarques Ferroviários para a China pela Rede da Russian Railways Crescem 3% em Janeiro-Abril," TASS Business & Economy, tass.com.

As Ampliações de Capacidade do BAM e da Ferrovia Transiberiana Redefinem o Teto de Infraestrutura

O programa de investimentos do governo russo de RUB 3,74 trilhões (USD 38 bilhões) fornece ao mercado de logística de mineração da Rússia o sinal de capacidade de longo prazo mais claro. A terceira etapa do Polígono Oriental visa aumentar o volume de carga de 180 milhões de toneladas para 210 milhões de toneladas até 2030, e depois para 270 milhões de toneladas até 2032. As obras abrangem os principais gargalos do BAM, incluindo capacidade adicional de túneis, construção de pontes e expansão de trechos-chave que transportam carga de mineração em direção ao Pacífico. Isso é relevante porque os embarcadores de mineração ainda precisam de capacidade que seja comercialmente disponível e fisicamente utilizável, não apenas capacidade que tenha sido anunciada. O programa, portanto, define o teto de longo prazo para o mercado de logística de mineração da Rússia, embora a entrega no curto prazo ainda dependa da velocidade de execução e da disciplina na alocação de slots[2]Capacidade a Ser Aumentada nas Linhas Principais da Sibéria," Railway Gazette International, railwaygazette.com.

A Expansão da Capacidade dos Terminais do Extremo Oriente Aprofunda a Opcionalidade de Exportação

Os investimentos portuários ao longo da costa do Pacífico estão criando uma base de saída mais ampla para o mercado de logística de mineração da Rússia. As exportações de carvão pelos portos de Vanino aumentaram 50,3% em 2025, para 36,3 milhões de toneladas, evidenciando o quanto os embarcadores dependeram dos terminais do Extremo Oriente. O lançamento do Porto Seco de Blagoveshchensk em maio de 2026 adicionou um novo ponto de movimentação ferroviária com capacidade inicial de 520.000 toneladas por ano, chegando a 1 milhão de toneladas até 2030. A meta federal de adicionar 136 milhões de toneladas de capacidade portuária no Extremo Oriente até 2036 oferece aos operadores e grupos de mineração um longo horizonte de planejamento para investimentos em terminais e no interior. Essas adições estão ampliando as opções de destino dentro do mercado de logística de mineração da Rússia, embora o acesso ferroviário ainda determine quanto dessa capacidade de terminal pode ser utilizada na prática[3]"Volume de Frete do Polígono Oriental Cresceu 2,7% em Janeiro-Abril de 2025," PortNews, portnews.ru.

A Orquestração Digital de Frete Transforma a Visibilidade de Mina ao Porto

A digitalização dos documentos de transporte está mudando a forma como o mercado de logística de mineração da Rússia lida com despacho, transferência e conformidade. As guias de transporte eletrônicas tornam-se obrigatórias para praticamente todos os movimentos de carga a partir de 1º de setembro de 2026, nos termos da Lei Federal nº 140-FZ, o que significa que as cadeias de carga de mineração devem se conectar ao ambiente estatal de documentos eletrônicos. O efeito operacional provavelmente será menor atrito burocrático, tratamento mais rápido de exceções e melhor rastreabilidade dos embarques em atividades ferroviárias, de terminais e de corretagem. Essa mudança também favorece os prestadores que conseguem combinar frete físico com gestão de documentos, em vez daqueles que oferecem apenas vagões, caminhões ou slots portuários. Como resultado, o mercado de logística de mineração da Rússia está se movendo em direção a contratos integrados nos quais a execução digital se torna parte do valor do serviço, e não um complemento separado.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos ferroviários e congestionamento no último quilômetro | -0.5% | Extremo Oriente Russo, Sibéria | Curto prazo (≤ 2 anos) |

| Inflação tarifária e escassez de peças de reposição de equipamentos | -0.4% | Nacional, com impacto concentrado na Sibéria e no Extremo Oriente Russo | Curto prazo (≤ 2 anos) |

| Fragilidade climática do corredor Elga-Pacífico | -0.2% | Extremo Oriente Russo, especialmente Yakutia e Khabarovsk | Médio prazo (2-4 anos) |

| Descompasso entre capacidade ferroviária e portuária | -0.3% | Extremo Oriente Russo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Ferroviários e Congestionamento no Último Quilômetro Limitam a Eficiência do Volume de Carga

O congestionamento ao longo do Polígono Oriental continua sendo a restrição operacional mais direta sobre o mercado de logística de mineração da Rússia. O problema não se limita à capacidade da linha principal ferroviária, pois a rede também precisa equilibrar a carga de mineração a granel com o tráfego de contêineres e fertilizantes, de crescimento mais rápido, que compete pelos mesmos slots no sentido leste. O volume de frete do Polígono Oriental atingiu níveis recordes no início de 2025, com contêineres, fertilizantes e metais não ferrosos avançando simultaneamente, o que aumentou a pressão sobre a alocação de caminhos para carvão e outros fluxos a granel. As decisões políticas também moldam o resultado, como demonstrado pelo apoio a uma cota de exportação de carvão de Kuzbass de 60 milhões de toneladas para o leste em 2026. Isso significa que o mercado de logística de mineração da Rússia ainda enfrenta um gargalo no ponto em que infraestrutura, prioridade de commodity e conectividade final de ramais se encontram.

Inflação Tarifária e Escassez de Peças de Reposição Corroem as Margens dos Operadores

A pressão de custos é outro limite claro sobre o mercado de logística de mineração da Rússia. As tarifas de frete ferroviário foram reajustadas em 10% a partir de 1º de dezembro de 2025, e esse aumento seguiu um ano em que os custos logísticos já estavam subindo mais rapidamente do que os mineradores desejavam absorver. O efeito é mais visível no carvão, onde o transporte representa uma grande parcela do custo de entrega e a erosão das margens altera rapidamente a economia dos embarques. Ao mesmo tempo, as sanções tornaram a manutenção e o suporte a equipamentos mais difíceis, razão pela qual respostas industriais domésticas, como o projeto de fábrica de caminhões de mineração da BelAZ e da Nornickel, ganharam peso estratégico. O resultado combinado é que o mercado de logística de mineração da Rússia ainda pode crescer, mas parte desse crescimento está sendo compensada por custos mais elevados por movimentação e maior pressão sobre a capacidade de manutenção da frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Serviços de Valor Agregado Ganham Participação à Medida que Soluções Integradas Comandam um Prmio

O transporte deteve 72,45% da participação do mercado de logística de mineração da Rússia em 2025, o que manteve o mix de serviços ancorado no frete mineral de longa distância. O modal ferroviário permaneceu como o principal modo, pois a carga frequentemente percorre de 3.000 a 4.000 km desde os depósitos siberianos e yakutianos até os portos do Pacífico. Esse movimento ferroviário dependeu da infraestrutura da RZD e de um conjunto de grandes operadores privados de vagões, incluindo Freight One, Globaltrans e NefteTransService, que fornecem equipamentos e cobertura de rotas nos principais corredores de exportação. O transporte rodoviário apoiou o primeiro e o último quilômetro ao redor de minas e pontos de transferência, especialmente onde a flexibilidade de despacho importava mais do que a eficiência da linha principal. O transporte marítimo e por hidrovias interiores adicionou suporte sazonal para operações no Ártico e na Sibéria, enquanto o frete aéreo permaneceu limitado a peças de reposição urgentes e equipamentos de alto valor.

Os serviços de valor agregado devem crescer a um CAGR de 2,97% até 2031, tornando-os a categoria de serviço de crescimento mais rápido no mercado de logística de mineração da Rússia. A demanda está crescendo por desembaraço aduaneiro, armazenagem alfandegada, inspeção de carga e conformidade com guias de transporte eletrônicas, à medida que o regime de documentos de transporte se torna mais formalizado a partir de setembro de 2026. Os prestadores que conseguirem combinar reserva ferroviária, movimentação em terminais, corretagem e documentação devem ampliar a receita por cliente, mesmo que as margens de transporte puro permaneçam apertadas. A armazenagem e a gestão de estoque também mantêm um papel estratégico em Kuzbass e nas regiões dos Urais, pois a capacidade de estocagem ajuda os mineradores a gerenciar o acesso irregular à ferrovia e a liberar carga quando os slots reabrem. Isso está impulsionando o setor de logística de mineração da Rússia em direção a contratos mais amplos e de ponta a ponta, em vez de tarefas de transporte isoladas[4]"Exportações de Carvão pelo Leste via RZD Atingem Recorde de 118,2 Milhões de Toneladas," PortNews, portnews.ru.

Por Commodity: O Carvão Ancora o Volume, os Metais de Base Impulsionam o Crescimento de Valor

O carvão metalúrgico e térmico representou 43,13% do tamanho do mercado de logística de mineração da Rússia em 2025, mantendo o carvão como a maior base de receita de commodity individual. As exportações de carvão para o leste pela rede da RZD atingiram um recorde de 118,2 milhões de toneladas em 2025, enquanto as exportações totais de carvão se mantiveram em 177 milhões de toneladas. Os fluxos de minério de ferro permaneceram concentrados nos sistemas dos Urais e do Noroeste da Rússia, onde o fornecimento interno se conecta com a capacidade siderúrgica doméstica e rotas de exportação selecionadas. Os volumes de ouro permaneceram modestos em termos de tonelagem, mas esses embarques geraram receita mais forte por tonelada devido ao manuseio de segurança, seguro e necessidades seletivas de frete aéreo. Outros minerais também se tornaram mais exigentes do ponto de vista logístico, à medida que os embarques de minério não ferroso no Polígono Oriental cresceram 36,2% de janeiro a abril de 2025.

Os metais de base devem crescer a um CAGR de 3,03% até 2031, o ritmo mais rápido entre os grupos de commodities no mercado de logística de mineração da Rússia. A Nornickel declarou em abril de 2026 que havia redirecionado as exportações marítimas de metais ao redor da África devido ao conflito entre Irã e Estados Unidos, estendendo os tempos de trânsito em 3 semanas enquanto mantinha seus compromissos de produção e entrega. Essa mudança é relevante porque rotas mais longas mantêm a demanda por frete ativa mesmo quando os volumes de embarque não aumentam acentuadamente. Ela também atrai mais atenção para o controle de cronogramas, o manuseio seguro e o sequenciamento confiável de exportações de carga de cobre, níquel e zinco. Nesse sentido, o setor de logística de mineração da Rússia está gradualmente extraindo mais valor dos fluxos de metais complexos do que apenas do carvão a granel.

Análise Geográfica

A Sibéria deteve 57,79% da participação do mercado de logística de mineração da Rússia em 2025, tornando-se a maior base logística do país para carga de mineração. Kuzbass e Yakutia mantêm a região central para as exportações de carvão, enquanto Krasnoyarsk e Irkutsk adicionam grandes fluxos de metais e minério. A Elga produziu 35,1 milhões de toneladas em 2025 e iniciou a construção da segunda via de sua Ferrovia do Pacífico em abril de 2025, o que demonstra como o crescimento da produção e a infraestrutura privada estão avançando juntos. Essa escala significa que a Sibéria permanecerá como a principal zona de origem de frete para o mercado de logística de mineração da Rússia durante o período de previsão.

O Extremo Oriente Russo deve se expandir a um CAGR de 3,15% até 2031, o ritmo regional mais rápido no mercado de logística de mineração da Rússia. Os portos de Vanino movimentaram 36,3 milhões de toneladas de exportações de carvão em 2025, alta de 50,3%, o que sublinha o papel da região como principal válvula de escape para os embarques no sentido leste. O Porto Seco de Blagoveshchensk iniciou as operações em maio de 2026 com capacidade de 520.000 toneladas por ano e está planejado para atingir 1 milhão de toneladas até 2030. Os planos federais de adicionar 136 milhões de toneladas de capacidade portuária no Extremo Oriente até 2036 apoiam a implantação adicional de terminais e ligações interiores em toda a região. Ainda assim, o volume real de carga continuará dependendo mais do acesso ferroviário e da disciplina na alocação de slots do que da capacidade nominal dos portos.

O Noroeste da Rússia ganhou maior relevância após Lavna atingir 12 milhões de toneladas de capacidade anual em janeiro de 2026, oferecendo ao carvão de Kuzbass uma nova saída fora do conjunto principal de rotas do Pacífico no mercado de logística de mineração da Rússia. A Rússia Central e a Região dos Urais ainda são importantes como zonas de processamento e trânsito que conectam os fluxos internos de minério e carvão com a siderurgia e as cadeias de exportação. O Sul da Rússia e o Cáucaso movimentam volumes menores de mineração, mas o corredor está se tornando mais relevante para cargas destinadas a compradores turcos, iranianos e da Península Arábica. Essa distribuição regional está tornando o país menos dependente de qualquer sistema portuário único, embora os corredores orientais ainda definam o ritmo da expansão.

Cenário Competitivo

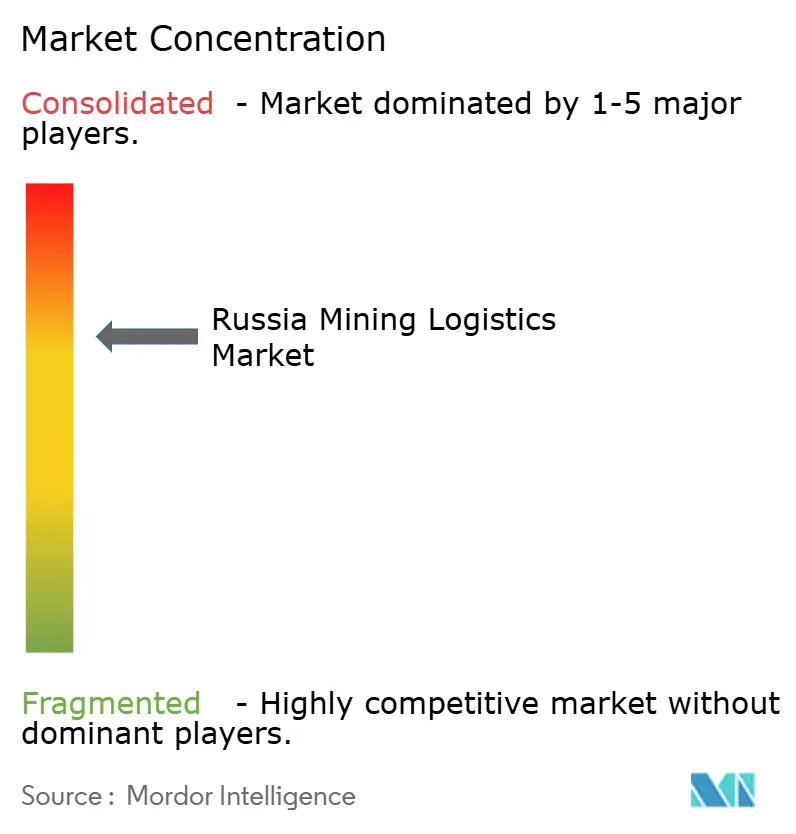

O mercado de logística de mineração da Rússia apresenta concentração moderada a alta, pois a RZD controla a rede ferroviária nacional e, portanto, os termos básicos de acesso para os maiores fluxos de frete. Um grupo de grandes operadores privados de vagões, liderado por Freight One, Globaltrans e NefteTransService, ainda compete pelo posicionamento de frota e acesso a rotas nos corredores mais congestionados. A FESCO se destaca como o principal operador intermodal integrado, pois combina movimentação em portos do Extremo Oriente, serviços de navegação e operações ferroviárias em uma única plataforma. Em março de 2026, a FESCO assinou acordos de cooperação com a NOVA Supply Chain Management e a Neptune Logistics, da China, para expandir os serviços de contêineres ferroviários transfronteiriços. Esses movimentos mostram que a vantagem no mercado de logística de mineração da Rússia está se deslocando para a coordenação de corredores e o agrupamento de serviços, em vez da simples propriedade de ativos.

Um modelo separado está emergindo por meio de sistemas dedicados de mina ao porto dentro do mercado de logística de mineração da Rússia. A Ferrovia do Pacífico da Elga tornou-se a primeira linha principal de frete de propriedade privada do país nesse espaço, o que confere ao projeto uma estrutura de rota menos exposta às decisões tarifárias e de alocação de slots da RZD. Isso é relevante para os grandes grupos de mineração porque a infraestrutura cativa pode proteger o cronograma de exportações e reduzir a dependência do congestionamento da rede pública. A propriedade também está se tornando mais doméstica e mais concentrada após a Globaltrans ter vendido suas subsidiárias operacionais russas em 2025 por USD 766,8 milhões. O campo está, portanto, se estreitando em direção a operadores controlados localmente com maior influência sobre vagões, terminais e estratégia de corredores.

A capacidade digital está se tornando o diferencial competitivo mais evidente no mercado de logística de mineração da Rússia, à medida que a documentação eletrônica obrigatória de frete se aproxima. Os operadores que conseguem combinar conformidade com o GIS EPD, visibilidade de reservas, serviços aduaneiros e execução em terminais estão mais bem posicionados para conquistar contratos de mineração de cadeia completa. O prejuízo e o endividamento da TransContainer em 2025 mostram que a escala de ativos por si só não garante resiliência quando as tarifas sobem e as condições de preços enfraquecem. A concorrência está, portanto, se movendo em direção ao acesso confiável a corredores, maior produtividade de ativos e melhor execução em documentação e frete físico.

Líderes do Setor de Logística de Mineração da Rússia

-

Russian Railways (RZD)

-

Freight One (PGK)

-

Globaltrans

-

TransContainer

-

FESCO Transportation Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A filial de Irkutsk da Freight One (PGK) despachou seu primeiro trem de vagões gôndola de formação longa com 63 vagões (6.000 toneladas) pela Ferrovia da Sibéria Oriental, superando o padrão anterior de 54 vagões, melhorando a utilização de ativos sob as restrições de slots do Polígono Oriental.

- Abril de 2026: A FESCO Transportation Group lançou um novo serviço intermodal de contêineres entre Ancara, Turquia, e Novorossiysk, Rússia, via Porto de Gebze, expandindo a conectividade multimodal adjacente à mineração para compradores da Ásia Central e do Oriente Médio.

- Abril de 2026: A FESCO concluiu sua primeira viagem de exportação de Novorossiysk para Jeddah, Arábia Saudita, como parte da rede Indian Line West, abrindo um novo corredor logístico para exportadores russos de minerais e metais em direção à Península Arábica.

- Abril de 2026: A Freight One (PGK) lançou um programa de emissão de títulos de RUB 15 bilhões (USD 170 milhões) para apoiar seu plano de investimento em material rodante em meio à aceleração da aposentadoria da frota, com aposentadorias anuais de vagões gôndola projetadas em aproximadamente 3.500 unidades por ano até 2029.

Escopo do Relatório do Mercado de Logística de Mineração da Rússia

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo e Hidrovias Interiores | |

| Aéreo | |

| Armazenagem e Gestão de Estoque | |

| Serviços de Valor Agregado |

| Minério de Ferro |

| Carvão Metalúrgico e Térmico |

| Metais de Base (Cu, Zn, Ni) |

| Ouro |

| Outros Minerais e Metais |

| Rússia Central |

| Noroeste da Rússia |

| Região dos Urais |

| Sibéria |

| Extremo Oriente Russo |

| Sul da Rússia e Cáucaso |

| Por Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo e Hidrovias Interiores | ||

| Aéreo | ||

| Armazenagem e Gestão de Estoque | ||

| Serviços de Valor Agregado | ||

| Por Commodity | Minério de Ferro | |

| Carvão Metalúrgico e Térmico | ||

| Metais de Base (Cu, Zn, Ni) | ||

| Ouro | ||

| Outros Minerais e Metais | ||

| Por Geografia | Rússia Central | |

| Noroeste da Rússia | ||

| Região dos Urais | ||

| Sibéria | ||

| Extremo Oriente Russo | ||

| Sul da Rússia e Cáucaso |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço de logística de mineração da Rússia?

O mercado de logística de mineração da Rússia está em USD 25,56 bilhões em 2026 e a previsão é de atingir USD 28,93 bilhões até 2031 a um CAGR de 2,51%.

Qual categoria de serviço gera mais receita na cadeia de frete de mineração da Rússia?

O transporte é a maior categoria de serviço, com 72,45% de participação na receita em 2025, pois o transporte ferroviário de longa distância permanece essencial para os fluxos de minerais a granel.

Qual commodity impulsiona mais receita logística na Rússia?

O carvão metalúrgico e térmico liderou com 43,13% da receita em 2025, sustentado por exportações recordes de carvão para o leste de 118,2 milhões de toneladas pela rede da RZD.

Qual região está se expandindo mais rapidamente para o manuseio de carga de mineração na Rússia?

O Extremo Oriente Russo é a região de crescimento mais rápido, com um CAGR projetado de 3,15% até 2031, impulsionado pelo crescimento de Vanino, adições de portos secos e expansão portuária planejada.

Por que os serviços logísticos de valor agregado estão crescendo mais rapidamente do que o transporte isolado na Rússia?

Eles estão crescendo a um CAGR de 2,97% porque os mineradores precisam cada vez mais de suporte aduaneiro, armazenagem, inspeção e conformidade com documentos eletrônicos de frete, além do transporte físico.

Qual é o maior desafio operacional para a carga de mineração na Rússia?

O principal desafio é o congestionamento do corredor no Polígono Oriental, onde a carga de mineração deve competir com outros tipos de tráfego por slots limitados no sentido leste, enquanto as tarifas e os problemas de suporte a equipamentos adicionam pressão de custos.

Página atualizada pela última vez em: