Tamanho e Participação do Mercado de Circuitos Integrados de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

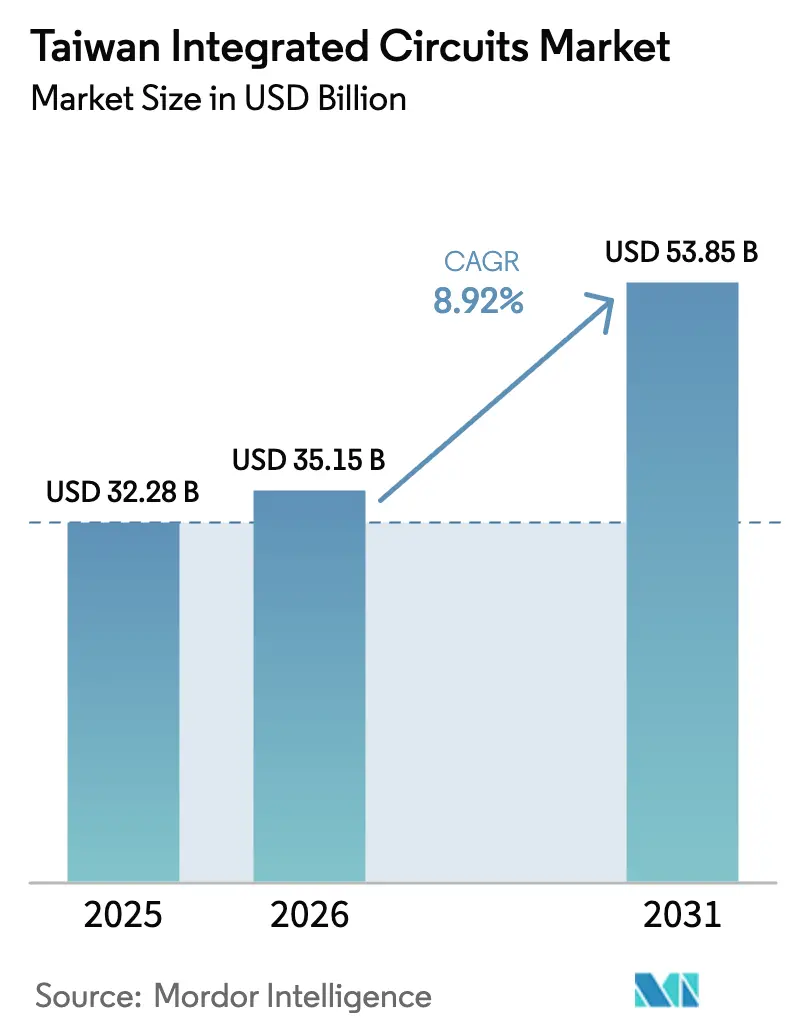

| Tamanho do mercado no ano base (2025) | 32.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 35.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.92% CAGR |

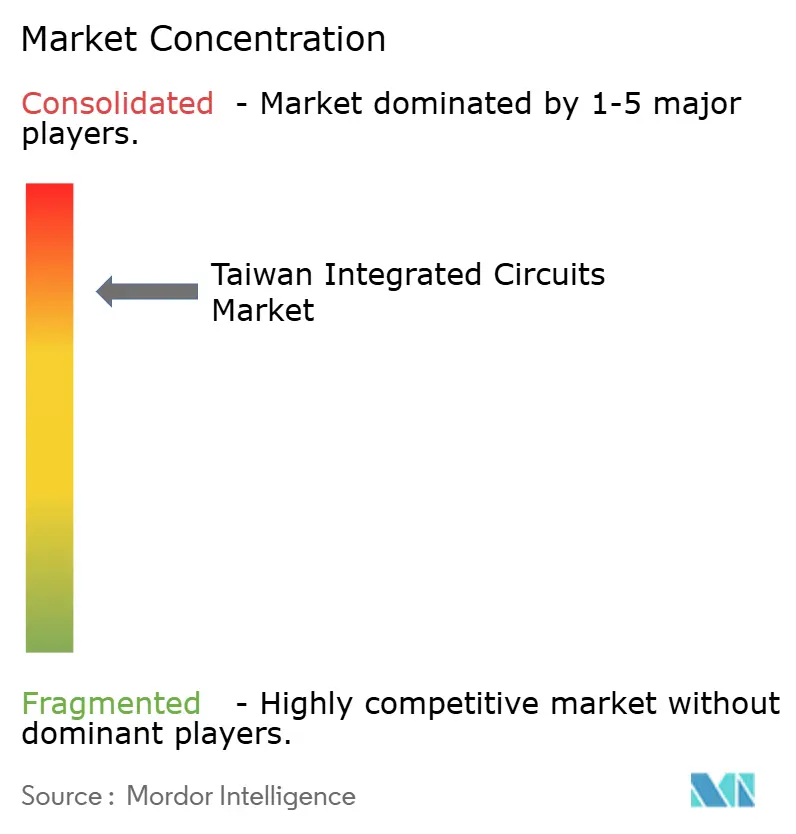

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Circuitos Integrados de Taiwan por Mordor Intelligence

O tamanho do mercado de circuitos integrados de Taiwan em 2026 é estimado em USD 35,15 bilhões, crescendo a partir do valor de 2025 de USD 32,28 bilhões, com projeções para 2031 mostrando USD 53,85 bilhões, crescendo a um CAGR de 8,92% no período 2026-2031. O crescimento foi impulsionado pela dominância da ilha na produção sub-7 nm, pelos abrangentes incentivos de política no âmbito da Lei de Chips de Taiwan e pela forte demanda por servidores de IA que dependem de dispositivos lógicos e de memória de ponta. Os CIs Lógicos mantiveram a liderança em 2024, enquanto os microcontroladores lideraram o crescimento com a aceleração da eletrificação de veículos, e os nós ≤5 nm expandiram-se mais rapidamente com base em aceleradores de IA e GPUs. A ampla adoção de wafers de 300 mm, a forte demanda de eletrônicos de consumo e a resiliência dos fabricantes de dispositivos integrados (IDMs) reforçam a vantagem competitiva do mercado de circuitos integrados de Taiwan.

Principais Conclusões do Relatório

- Por tipo de CI: Os dispositivos lógicos detinham 55,12% da participação do mercado de circuitos integrados de Taiwan em 2025, enquanto os microcontroladores registraram o CAGR mais rápido de 10,62% até 2031.

- Por nó tecnológico: A faixa de 14-28 nm liderou com 34,05% de participação de receita em 2025; os nós ≤5 nm têm previsão de crescer a um CAGR de 14,45%.

- Por tamanho de wafer: Os substratos de 300 mm representaram 62,18% do tamanho do mercado de circuitos integrados de Taiwan em 2025 e estão se expandindo a um CAGR de 9,62%.

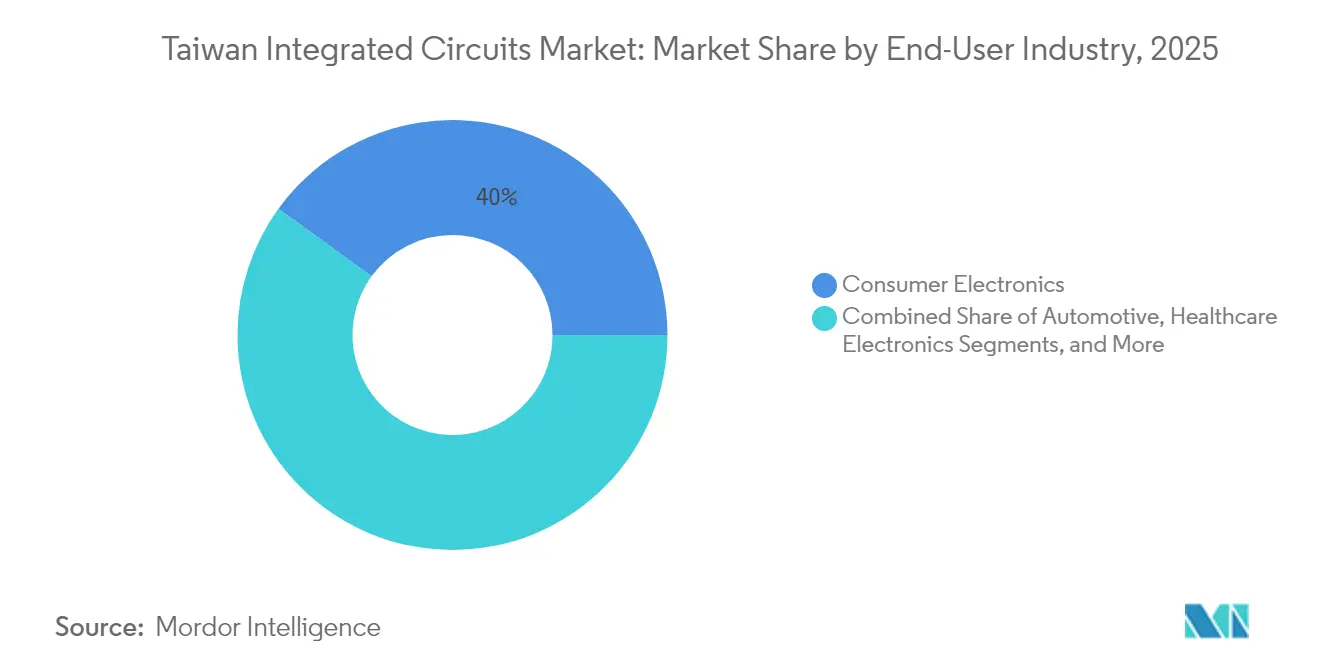

- Por indústria do usuário final: Os eletrônicos de consumo capturaram 40,02% de participação em 2025, enquanto as aplicações automotivas avançam a um CAGR de 12,38%.

- Por modelo de negócio: Os IDMs comandaram 66,15% da participação do mercado de circuitos integrados de Taiwan em 2025; os fornecedores de design-fabless estão crescendo a um CAGR de 11,47%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Circuitos Integrados de Taiwan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da demanda por aceleradores de IA/ML de hiperscalers taiwaneses | +1.5% | Global, com concentração em Taiwan e nos centros de dados dos EUA | Médio prazo (2-4 anos) |

| Iniciativa governamental de "Saúde de Precisão Baseada em Chips" acelerando a adoção de CIs médicos | +0.9% | Mercado doméstico de Taiwan, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Incentivos de relocalização no âmbito da Lei de Chips de Taiwan atraindo produção de nós avançados | +1.8% | Taiwan doméstico, instalações de parceria nos EUA | Médio prazo (2-4 anos) |

| Boom de motocicletas elétricas de duas rodas impulsionando a demanda por MCUs de grau automotivo | +1.2% | Mercados centrais da APAC, emergindo no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Rápida implantação do 5G SA impulsionando os volumes de CIs de front-end de RF e banda base | +2.1% | Global, com adoção antecipada em Taiwan e na Coreia do Sul | Curto prazo (≤ 2 anos) |

| Adoção de integração heterogênea baseada em Chiplet nos OSATs locais | +0.8% | Taiwan doméstico, expandindo para operações globais de OSAT | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda por Aceleradores de IA/ML de Hiperscalers Taiwaneses

Os hiperscalers com sede em Taiwan e nos Estados Unidos aumentaram os gastos de capital em infraestrutura de IA, com os gastos globais esperados para atingir USD 270 bilhões até 2025. A Taiwan Semiconductor Manufacturing Company (TSMC) indicou que os aceleradores de IA e GPUs contribuíram com 15% da receita de 2024 e que esse número deve dobrar em 2025. A demanda se concentra em embalagens avançadas — como chip-on-wafer-on-substrate — para maximizar a largura de banda e o desempenho térmico. O próximo GB10 Grace Blackwell Superchip da MediaTek, previsto para tape-out de 2 nm em setembro de 2025, ressalta como as casas de design locais dependem das fábricas de ponta e dos clusters de embalagem de Taiwan. As implantações mais amplas de AI-PC, crescendo de 19% de penetração em 2024 para uma previsão de 60% até 2027, reforçam a demanda constante por capacidade de 3 nm e 5 nm. O aumento sustentado na demanda por aceleradores é, portanto, um impulsionador de crescimento estrutural para o mercado de circuitos integrados de Taiwan.

Iniciativa Governamental de "Saúde de Precisão Baseada em Chips" Acelerando a Adoção de CIs Médicos

O plano de saúde de precisão de Taipei impulsionou a tecnologia médica local, onde as empresas biomédicas aumentaram de 1.355 em 2010 para 2.143 até 2024 e as exportações atingiram USD 6 bilhões.[1]Instituto de Pesquisa para Democracia, Sociedade e Tecnologia Emergente, "De Chips Críticos a Alianças Internacionais," dset.tw O programa incentiva memórias flash seguras, microcontroladores de baixo consumo e front-ends de sinal misto adaptados a dispositivos de diagnóstico. A Winbond posicionou seu TrustME Secure Flash para equipamentos médicos regulamentados, garantindo a integridade dos dados em analisadores de ponto de atendimento. Startups como Haiim e iXensor adotaram sensores e chips AFE taiwaneses para diagnósticos portáteis, demonstrando agilidade local de design à fabricação. À medida que a digitalização da saúde avança, a demanda recorrente por CIs seguros e energeticamente eficientes amplia o mercado de circuitos integrados de Taiwan além dos aparelhos de consumo. A longo prazo, a iniciativa diversifica os fluxos de receita e amortece a ciclicidade.

Rápida Implantação do 5G SA Impulsionando os Volumes de CIs de Front-End de RF e Banda Base

A implantação autônoma do 5G em Taiwan acelerou em 2024, desencadeando novos pedidos de switches de RF, amplificadores de potência e SoCs de banda base. A WIN Semiconductors introduziu uma plataforma GaAs pHEMT de 0,1 µm resistente à umidade para estações base macro de 5G, abordando a confiabilidade em climas subtropicais. O fornecedor local de equipamentos de teste TMYTEK entregou soluções de ondas milimétricas operando até 40 GHz, intensificando a demanda por módulos de front-end de alta linearidade. A adoção de nitreto de gálio melhorou a eficiência nos amplificadores de potência de 5G, uma área em que o ecossistema de semicondutores compostos de Taiwan amadureceu rapidamente. A inclusão de modelos de fala de IA específicos para dialetos nos chipsets de 5G da MediaTek destacou a interação entre inovação de RF e IA. Coletivamente, essas implantações ampliaram as oportunidades de receita para componentes de banda média e de ondas milimétricas dentro do mercado de circuitos integrados de Taiwan.

Boom de Motocicletas Elétricas de Duas Rodas Impulsionando a Demanda por MCUs de Grau Automotivo

A eletrificação de scooters em Taiwan, Vietnã e Indonésia elevou as remessas de microcontroladores de grau automotivo que gerenciam sistemas de bateria, inversores de motor e módulos de conectividade. As motocicletas premium começaram a integrar chips NVIDIA Drive Thor para funções avançadas de assistência ao piloto, gerando demanda incremental de MCU para fusão de sensores e monitoramento de segurança. Os fornecedores taiwaneses de MCU aproveitaram a proximidade com os montadores para adaptar dispositivos para dissipação de calor tropical e eficiência de custo. Os requisitos de conectividade IoT propagaram coprocessadores Bluetooth e celulares, expandindo o conteúdo de BOM do sistema por veículo. Os picos de volume de curto prazo nos mercados regionais posicionam os MCUs automotivos como uma categoria de crescimento de dois dígitos para o mercado de circuitos integrados de Taiwan.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de licença de exportação EUA-China sobre importações de ferramentas EUV | -0.7% | Taiwan doméstico, afetando a capacidade de nós avançados | Curto prazo (≤ 2 anos) |

| Volatilidade no abastecimento de água nos Parques Científicos Central e Sul | -0.5% | Regiões Central e Sul de Taiwan | Médio prazo (2-4 anos) |

| Escassez de talentos para engenheiros de processo de 2 nm | -0.4% | Taiwan doméstico, com expansão para operações globais | Longo prazo (≥ 4 anos) |

| Aumento das tarifas de eletricidade corroendo a vantagem de custo das fábricas | -0.3% | Instalações de fabricação doméstica de Taiwan | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Licença de Exportação EUA-China sobre Importações de Ferramentas EUV

Taiwan adicionou 601 entidades à sua lista de exportação restrita em junho de 2025, espelhando as medidas dos EUA sobre transferências de litografia avançada. A política restringiu as entregas de curto prazo de scanners de ultravioleta extremo da ASML, obrigando as fábricas a priorizar os conjuntos de ferramentas existentes para os cronogramas de aumento de produção de 2 nm. Qualquer desvio prolonga os tempos de ciclo e pode adiar as remessas em volume das plataformas A16 de 1,6 nm previstas para 2026, moderando assim o crescimento no mercado de circuitos integrados de Taiwan. Embora o estoque estratégico tenha mitigado as escassez imediatas, as mudanças regulatórias contínuas inserem incerteza de planejamento e podem acelerar a diversificação no exterior.

Escassez de Talentos para Engenheiros de Processo de 2 nm

O setor estimou a necessidade de 88.000 engenheiros de semicondutores adicionais até 2029 para apoiar a migração de nós, mas o recrutamento ficou aquém da demanda. A TSMC sozinha buscou 8.000 contratações em 2025, intensificando a concorrência entre fundições, OSATs e fornecedores de EDA. A queda nas taxas de natalidade e o recrutamento além do estreito de Taiwan reduziram ainda mais o reservatório local de talentos. As empresas responderam recorrendo a graduados do Sudeste Asiático, mas a integração e o aprimoramento de habilidades prolongaram os cronogramas de aumento de produção. A escassez estrutural restringe o rendimento de P&D e pode desacelerar o CAGR de longo prazo do mercado de circuitos integrados de Taiwan.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de CI: Dominância Lógica em Meio ao Aumento dos MCUs

Os CIs Lógicos ancoraram o mercado de circuitos integrados de Taiwan em 2025 com uma participação de 55,12%, refletindo a forte aquisição de aceleradores de IA e processadores HPC por hiperscalers. A capacidade sustentada de back-end e a competência de produção de 3 nm apoiaram altos rendimentos na produção lógica. Os microcontroladores cresceram mais rapidamente a um CAGR de 10,62%, impulsionados pela eletrificação de veículos, eletrodomésticos inteligentes e nós IoT industriais. Os chips analógicos de gerenciamento de energia sustentaram a demanda em acionamentos de motores e sistemas de bateria, enquanto fornecedores de memória especializados como a Winbond enviaram DRAM e NAND de nicho para painéis automotivos.

Até 2031, o mix de segmentos continuará a evoluir. A inferência de IA migrando para dispositivos de borda mantém os volumes lógicos elevados, enquanto a adoção de MCU se amplia para sistemas residenciais de armazenamento de energia e robótica. O tamanho do mercado de circuitos integrados de Taiwan para microcontroladores deve se expandir de forma constante à medida que os incentivos governamentais fomentam aplicações de mobilidade inteligente. As casas de memória e analógicas esperam volumes incrementais de equipamentos de saúde de precisão e conversores de energia renovável. Coletivamente, a amplitude dos tipos de CI sustenta o papel de Taiwan como um hub de fornecimento completo, isolando o ecossistema contra oscilações cíclicas.

Por Nó Tecnológico: Nós Avançados Impulsionam a Inovação

A categoria de 14-28 nm entregou 34,05% de participação de receita em 2025 e permanece o motor de trabalho para dispositivos automotivos, industriais e móveis de médio alcance. A maturidade de rendimento e a eficiência de custo favorecem seu uso contínuo em controladores ADAS e PLCs industriais. No entanto, os processos ≤5 nm carregaram a perspectiva de CAGR mais alta de 14,45% à medida que aceleradores de IA, smartphones de ponta e CPUs em nuvem migraram para bibliotecas densas. O roteiro A16 de 1,6 nm da TSMC, anunciado em abril de 2025, promete 8-10% de melhoria de desempenho com 15-20% menos consumo de energia.

A partir de 2026, a produção em massa de dispositivos de 2 nm sustentará o tamanho do mercado de circuitos integrados de Taiwan para wafers de nós avançados. Os nós legados ≥45 nm permanecem viáveis para CIs de sinal misto e sensores, especialmente em ambientes automotivos que requerem tolerância de tensão. Esse equilíbrio de múltiplos nós permite que as fundições otimizem a utilização das fábricas roteando produtos para linhas de custo apropriado, sustentando a lucratividade ao longo dos ciclos.

Por Tamanho de Wafer: Ganhos de Eficiência com Wafers de 300 mm

Em 2025, as fábricas de 300 mm contribuíram com 62,18% das receitas e produziram dies de lógica e memória convencionais a custo competitivo por bit. As economias de escala e os conjuntos de equipamentos maduros sustentam o CAGR de 9,62% esperado para a capacidade de 300 mm até 2031. Os investimentos greenfield de 12 polegadas dedicados pela Powerchip e pela United Semiconductor reforçaram o fornecimento local.

As fábricas menores de 200 mm continuaram a atender pedidos de analógico, potência e RF onde as migrações de design carregam NRE proibitivo. Os fabricantes de semicondutores compostos também retiveram linhas <200 mm devido a restrições de substrato. Ao longo do período de previsão, os wafers de 300 mm dominarão a produção em volume, mas os de 200 mm permanecerão relevantes para dispositivos de potência discretos e chips de RF em GaAs/GaN. O mix equilibrado de tamanhos de wafer estabiliza a utilização da capacidade e amortece o mercado de circuitos integrados de Taiwan contra oscilações bruscas de demanda.

Por Indústria do Usuário Final: Liderança dos Eletrônicos de Consumo

Os eletrônicos de consumo comandaram 40,02% de participação em 2025, com smartphones e wearables como produtos âncora para SoCs avançados e CIs de conectividade. A MediaTek manteve forte impulso de remessas em plataformas móveis de 4 nm e 3 nm voltadas para OEMs globais. A demanda automotiva, crescendo a um CAGR de 12,38%, continuou a superar outros setores devido às arquiteturas de veículos elétricos que requerem microcontroladores de alta confiabilidade, conversores de potência e interfaces de sensores.

A implantação de trens de força de 800 V e autonomia de Nível 2+ amplifica o conteúdo de semicondutores por veículo, expandindo a lista de materiais média. A automação industrial e de fábrica aproveita MCUs robustos e processadores de visão habilitados por IA para inspeção de qualidade. Os eletrônicos para saúde, impulsionados pela política de saúde de precisão, aceleram a adoção de memórias seguras e ASICs de sinal misto. Coletivamente, a base de consumo diversificada garante crescimento de longo prazo para o mercado de circuitos integrados de Taiwan.

Por Modelo de Negócio: Resiliência dos IDMs em Meio ao Crescimento Fabless

Os IDMs preservaram 66,15% de participação de receita em 2025, beneficiando-se da integração estreita de P&D, fábrica e teste. A escala e a amplitude técnica da TSMC permaneceram fundamentais, enquanto a Vanguard International Semiconductor e a Powerchip forneceram lógica especializada e DRAM. O grupo de design-fabless cresceu a um CAGR de 11,47%, à medida que empresas como MediaTek e Novatek lançaram processadores de borda de IA personalizados adaptados às cargas de trabalho dos clientes.

As casas fabless exploraram a densidade de fundições de Taiwan para iterar designs rapidamente, melhorando o tempo de comercialização. O ecossistema também nutriu fornecedores de IP e ferramentas EDA especializados em particionamento de CI 3D. No futuro, as arquiteturas de chiplet incentivam o desenvolvimento colaborativo entre IDMs e players fabless, fortalecendo a resiliência da cadeia de suprimentos e sustentando o mercado de circuitos integrados de Taiwan.

Análise Geográfica

Taiwan contribuiu com 63,8% da produção global de semicondutores e mais de 70% da produção sub-7 nm em 2025, posicionando o mercado de circuitos integrados de Taiwan como um pilar estratégico da cadeia de suprimentos de eletrônicos mundial. Os Parques Científicos Central e Sul ancoraram os clusters de fabricação de wafers, embora os ciclos de seca tenham impulsionado investimentos em reciclagem de água para garantir as operações.

O plano de infraestrutura "Ilha de IA" do governo, composto por dez projetos nacionais, expandiu a capacidade de centros de dados, fotônica e redes de alta largura de banda, atraindo novos inícios de design. As pegadas no exterior no Arizona, Kumamoto e Dresden ofereceram proteção geopolítica enquanto mantinham P&D avançado em Hsinchu. Empreendimentos conjuntos como a fábrica VSMC de 300 mm em Singapura ilustraram a expansão externa do conhecimento de processo taiwanês.

Um corredor emergente de fabricação de drones, apoiado por USD 1,35 bilhão de 2024 a 2028, fortaleceu a diversificação, usando sensores locais e ASICs de controle de voo para atingir 15.000 unidades por mês até 2028. A localização estratégica, o apoio político e as redes de fornecimento integradas reforçam coletivamente a competitividade e a resiliência do mercado de circuitos integrados de Taiwan.

Cenário Competitivo

O mercado permaneceu altamente concentrado, com a TSMC detendo 60% da produção lógica avançada e 90% da capacidade de ponta, estabelecendo uma barreira competitiva formidável.[4]Centro de Estudos do Indo-Pacífico, "Além dos Chips: Os EUA Ainda Defenderão Taiwan?", indo-pacificstudiescenter.org A empresa destinou USD 38–42 bilhões em capex para 2025 para apoiar as transições de 2 nm e 1,6 nm. A ASE Technology, o maior OSAT do mundo, investiu em interconexões de chiplet VIPack atingindo menos de 5 pJ/bit de potência, consolidando a liderança em embalagem.

A WIN Semiconductors preservou a dominância nos serviços de fundição de RF em GaAs e GaN, enquanto a GlobalWafers escalou substratos de silício sobre isolante para front-end de RF e radar automotivo. As alianças ganharam importância: a MediaTek se associou à Ranovus para óptica co-empacotada de 6,4 Tbps voltada para clusters de IA, e a ASE ingressou na Aliança da Indústria de Fotônica de Silício para padronizar E/S óptica. Os players navegaram nos ventos contrários geopolíticos diversificando as pegadas de produção, mas mantiveram o P&D central em Taiwan, sublinhando a centralidade do mercado de circuitos integrados de Taiwan para a inovação global em semicondutores.

Empresas menores exploraram nichos: a Andes Technology avançou em núcleos RISC-V de 64 bits para IA de borda com quase 30% de CAGR de longo prazo, e a Etron Technology se concentrou em buffers de memória em pacote para montagem de chiplet. A intensidade competitiva permanece elevada à medida que a complexidade do design aumenta e os requisitos de capital crescem, mas os benefícios compartilhados do ecossistema sustentam a inovação colaborativa.

Líderes do Setor de Circuitos Integrados de Taiwan

-

STMicroelectronics N.V.

-

NXP Semiconductors N.V.

-

Intel Corporation

-

Samsung Electronics Co Ltd

-

SK Hynix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TSMC anunciou a produção em volume da tecnologia A16 com Super Power Rail e transistores NanoFLEX, prometendo 8–10% de maior desempenho e 15–20% menos consumo de energia.

- Junho de 2025: O ITRI projetou que Taiwan se tornará a base central global para óptica co-empacotada à medida que os switches de fotônica de silício entram em produção em massa.

- Maio de 2025: O presidente da Winbond destacou IA e segurança como focos estratégicos, alertando sobre a valorização de longo prazo do novo dólar taiwanês.

- Abril de 2025: A TSMC registrou receita do primeiro trimestre de NT$839,25 bilhões (USD 25,85 bilhões) e LPA de NT$13,94, impulsionada pela demanda por aceleradores de IA.

Escopo do Relatório do Mercado de Circuitos Integrados de Taiwan

Os circuitos integrados (CIs) são dispositivos eletrônicos compactos que integram múltiplos componentes, como transistores, resistores, capacitores e diodos — em um único pedaço de material semicondutor, tipicamente silício. Essa integração facilita a criação de circuitos complexos capazes de realizar diversas funções dentro de uma pequena área física.

Para a estimativa do mercado, está sendo rastreada a receita gerada pelas vendas de vários tipos de circuitos integrados utilizados em diversas indústrias, como eletrônicos de consumo, automotivo, TI e telecomunicações, manufatura e automação, em Taiwan. As tendências do mercado são avaliadas por meio da análise dos investimentos realizados em inovação de produtos, diversificação e expansão.

O mercado de circuitos integrados de Taiwan é segmentado por tipo (CI analógico, CI lógico, memória e micro [microprocessador, microcontroladores e processadores de sinal digital]) e indústria do usuário final (eletrônicos de consumo, automotivo, TI & telecomunicações, manufatura & automação e outras indústrias de usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| CI Analógico | |

| CI Lógico | |

| CI de Memória | |

| Microcomponentes | Microprocessadores (MPU) |

| Microcontroladores (MCU) | |

| Processadores de Sinal Digital (DSP) |

| ≥45 nm |

| 28–45 nm |

| 14–28 nm |

| 7–14 nm |

| ≤5 nm |

| 200 mm (8 polegadas) |

| 300 mm (12 polegadas) |

| <200 mm Legado |

| Eletrônicos de Consumo | Smartphones e Tablets |

| Wearables e Dispositivos de RA/RV | |

| Automotivo | ADAS e Trem de Força para VE |

| Infotainment e Telemática | |

| TI e Telecomunicações | Centro de Dados e Servidor |

| Infraestrutura de Rede e 5G | |

| Automação Industrial e de Fábrica | |

| Eletrônicos para Saúde | |

| Aeroespacial e Defesa |

| Fabricantes de Dispositivos Integrados (IDM) |

| Fornecedor de Design/Fabless |

| Por Tipo de CI | CI Analógico | |

| CI Lógico | ||

| CI de Memória | ||

| Microcomponentes | Microprocessadores (MPU) | |

| Microcontroladores (MCU) | ||

| Processadores de Sinal Digital (DSP) | ||

| Por Nó Tecnológico | ≥45 nm | |

| 28–45 nm | ||

| 14–28 nm | ||

| 7–14 nm | ||

| ≤5 nm | ||

| Por Tamanho de Wafer | 200 mm (8 polegadas) | |

| 300 mm (12 polegadas) | ||

| <200 mm Legado | ||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | Smartphones e Tablets |

| Wearables e Dispositivos de RA/RV | ||

| Automotivo | ADAS e Trem de Força para VE | |

| Infotainment e Telemática | ||

| TI e Telecomunicações | Centro de Dados e Servidor | |

| Infraestrutura de Rede e 5G | ||

| Automação Industrial e de Fábrica | ||

| Eletrônicos para Saúde | ||

| Aeroespacial e Defesa | ||

| Por Modelo de Negócio | Fabricantes de Dispositivos Integrados (IDM) | |

| Fornecedor de Design/Fabless | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de circuitos integrados de Taiwan?

Foi avaliado em USD 35,15 bilhões em 2026.

Com que velocidade o mercado de circuitos integrados de Taiwan deve crescer?

O CAGR previsto é de 8,92% entre 2026 e 2031.

Qual tipo de CI lidera o mercado de circuitos integrados de Taiwan?

Os dispositivos lógicos detinham 55,12% de participação em 2025, refletindo a forte demanda por IA e HPC.

Por que os nós ≤5 nm são importantes para o crescimento de Taiwan?

Eles apresentam o CAGR mais rápido de 14,45% porque os aceleradores de IA e os smartphones de ponta requerem maior densidade de transistores.

Qual é a importância da demanda automotiva para os fabricantes de chips taiwaneses?

As aplicações automotivas são o segmento de usuário final de crescimento mais rápido, com um CAGR de 12,38%, impulsionado pela adoção de veículos elétricos e ADAS.

Quais riscos poderiam desacelerar a expansão de semicondutores de Taiwan?

Limites de licença de exportação para ferramentas EUV, volatilidade no abastecimento de água, escassez de talentos e tarifas de eletricidade mais altas restringem o crescimento da capacidade.

Página atualizada pela última vez em: