Tamanho e Participação do Mercado de Microcontroladores Automotivos da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

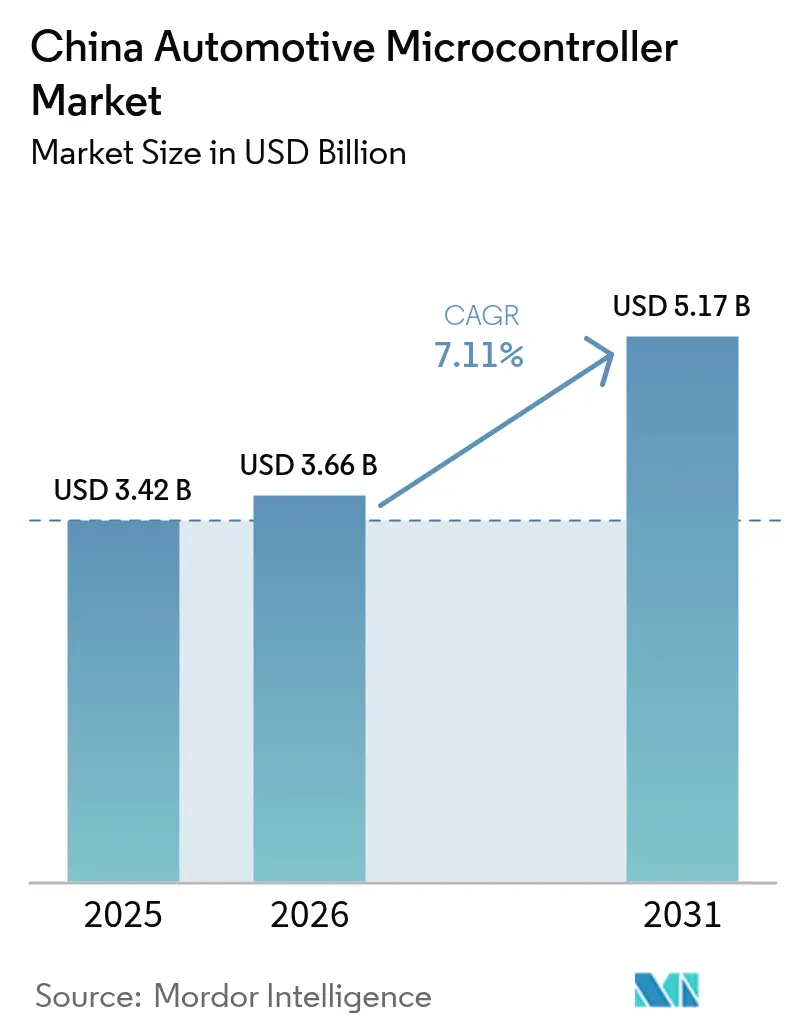

| Tamanho do mercado no ano base (2025) | 3.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.11% CAGR |

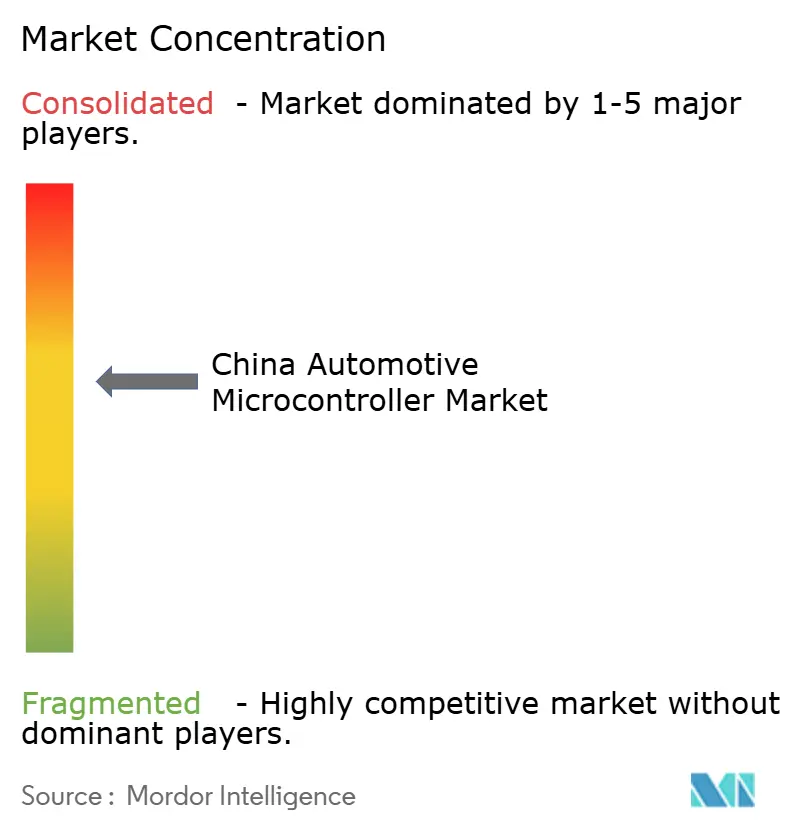

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microcontroladores Automotivos da China por Mordor Intelligence

O tamanho do mercado de microcontroladores automotivos da China deve crescer de USD 3,42 bilhões em 2025 para USD 3,66 bilhões em 2026 e está previsto para atingir USD 5,17 bilhões até 2031 a um CAGR de 7,11% no período de 2026 a 2031. A curva ascendente reflete a agenda de autossuficiência em semicondutores de Pequim convergindo com a maior base de veículos de nova energia do mundo, a crescente demanda por chips de 32 bits e 64 bits e um impulso regulatório favorável para dispositivos em conformidade com a ISO 26262. Pacotes de baterias ricos em firmware, controladores de domínio e arquiteturas zonais estão aumentando o valor do silício por veículo, mesmo com a commoditização da eletrônica de carroceria de baixo custo. A dinâmica competitiva está mudando à medida que GigaDevice, CEC Huada e BYD Semiconductor obtêm credenciais ASIL-D, forçando os incumbentes globais a defender nichos de maior margem em segurança e trem de força. Ao mesmo tempo, as fricções de controle de exportação em ferramentas de design abaixo de 28 nanômetros moderam a velocidade de maturação da cadeia de suprimentos doméstica.[1]Bloomberg News, "A China Impulsiona a Autossuficiência em Semicondutores com Fundo de USD 47 Bilhões," Bloomberg, bloomberg.com

Principais Conclusões do Relatório

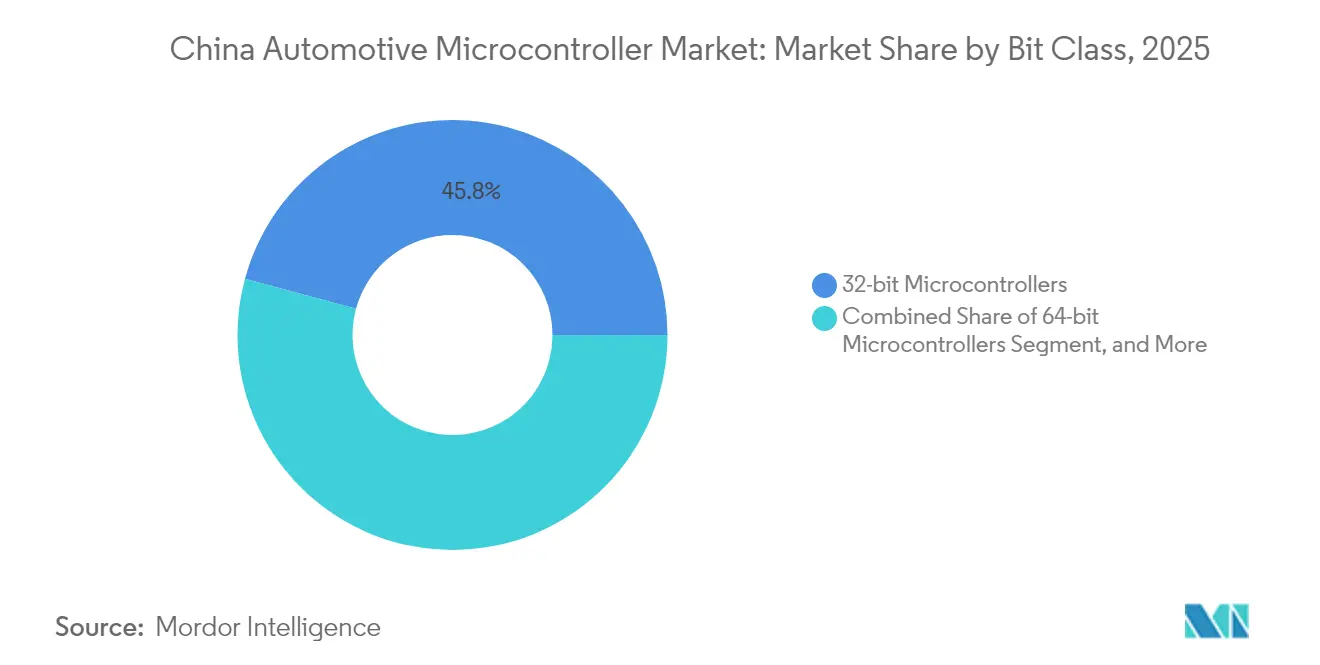

- Por classe de bits, os dispositivos de 32 bits lideraram com uma participação de 45,78% no mercado de microcontroladores automotivos da China em 2025, enquanto os chips de 64 bits estão projetados para crescer a um CAGR de 8,78% até 2031.

- Por aplicação, segurança e ADAS capturaram uma participação de receita de 34,05% em 2025, enquanto os controladores de sistemas de gerenciamento de bateria estão projetados para registrar o maior CAGR de 10,26% até 2031.

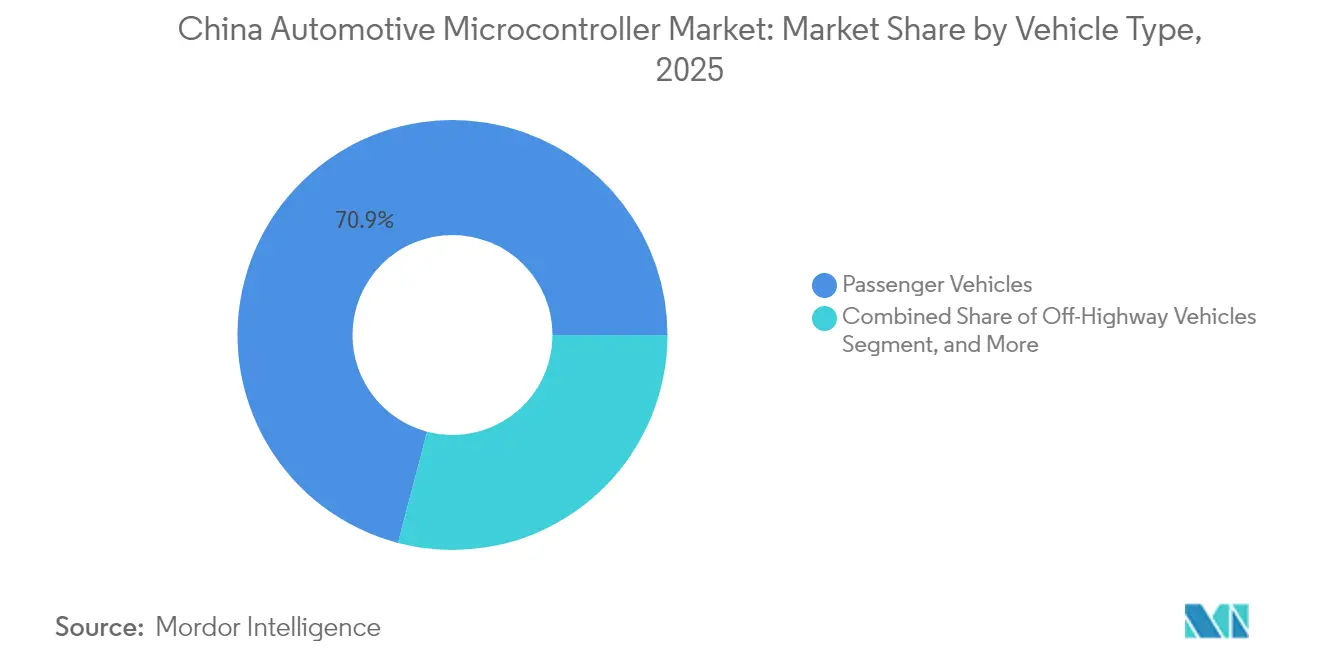

- Por tipo de veículo, os carros de passeio responderam por 70,92% do tamanho do mercado de microcontroladores automotivos da China em 2025; os equipamentos fora de estrada devem apresentar o CAGR mais rápido de 8,28% de 2026 a 2031.

- Por propulsão, as plataformas de combustão interna mantiveram uma participação de 52,96% em 2025; no entanto, os veículos elétricos a bateria devem se expandir a um CAGR de 11,05% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Microcontroladores Automotivos da China

Análise de Impacto dos Impulsionadores*

| Adoção crescente de veículos de nova energia | +2.1% | Nacional, Guangdong, Xangai, Zhejiang, Jiangsu | Médio prazo (2 a 4 anos) |

|---|---|---|---|

| Integração crescente de sistemas avançados de assistência ao condutor | +1.6% | Nacional, cidades de primeiro nível e segmentos premium | Médio prazo (2 a 4 anos) |

| Aplicação de regulamentações mais rígidas de segurança automotiva | +1.2% | Nacional, alinhado com padrões GB e C-NCAP | Longo prazo (≥4 anos) |

| Impulso governamental para a autossuficiência em semicondutores | +1.4% | Nacional, apoio do MIIT e da NDRC | Longo prazo (≥4 anos) |

| Transição para arquitetura elétrica zonal em veículos inteligentes | +0.9% | Nacional, adoção inicial por BYD, NIO, XPeng, Li Auto | Curto prazo (≤2 anos) |

| Surgimento de plataformas baseadas em controladores de domínio | +0.8% | Nacional, segmentos premium e de médio porte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Veículos de Nova Energia

A China produziu 10,4 milhões de veículos de nova energia em 2024, representando 35% da produção automobilística nacional do país. Cada modelo elétrico a bateria utiliza de 50 a 80 microcontroladores, em comparação com 30 a 50 nos carros de combustão interna, que também incluem inversores de tração, carregadores e controladores de circuito térmico. A bateria Blade da BYD incorpora chips distribuídos que monitoram tensão e temperatura em mais de 200 células para evitar fuga térmica.[2]Equipe de Reportagem do Financial Times, "A Tecnologia de Bateria Blade da BYD Remodela os Padrões de Segurança de Veículos Elétricos," Financial Times, ft.com O MIIT tem como meta 40% de penetração de nova energia até 2030, garantindo demanda de longo prazo por silício. O pacote Shenxing da CATL, capaz de atingir 80% de carga em 10 minutos, depende de controladores de 32 bits que equilibram a corrente em cadência de milissegundos.[3]Equipe Reuters, "A Bateria Shenxing da CATL Atinge Marco de Carregamento Rápido em 10 Minutos," Reuters, reuters.com

Integração Crescente de Sistemas Avançados de Assistência ao Condutor

A atualização GB 7258 da China em 2024 tornou obrigatórios a frenagem de emergência automática e o assistente de manutenção de faixa, levando as montadoras a implantar microcontroladores com classificação ASIL-D para redundância de atuadores. O supercomputador Adam da NIO ainda combina processadores NVIDIA Orin de alto nível com chips de 32 bits discretos para direção e frenagem à prova de falhas. O lançamento do XNGP da XPeng em 2024 confirma um modelo de computação híbrida em que a percepção é executada em CPUs de domínio, mas o controle de baixa latência permanece com microcontroladores em tempo real. A atualização do C-NCAP de 2025 introduz requisitos de V2X e monitoramento do condutor, aumentando assim o conteúdo de controladores para módulos sem fio seguros e infravermelhos.

Impulso Governamental para a Autossuficiência em Semicondutores

O MIIT reservou CNY 344 bilhões (USD 47 bilhões) por meio da Fase III do "Grande Fundo" para ampliar o design e a fabricação locais. O programa segue as escassez de 2023 que expuseram a dependência de nós estrangeiros. A GigaDevice obteve a certificação ASIL-D para seu GD32A503 em março de 2024 e conquistou posições na SAIC e na Geely. As regras de aquisição preferencial concedem aos chips domésticos uma vantagem de preço de 10% nas frotas governamentais, acelerando a adoção apesar dos portfólios mais restritos. O arcabouço de 70 padrões de Pequim visa desenvolver IP e protocolos de teste nativos até 2030.

Transição para Arquitetura Elétrica Zonal em Veículos Inteligentes

A plataforma e-platform 3.0 da BYD, implantada no sedã Seal, consolida 120 unidades de controle eletrônico anteriores em 75 nós de maior potência, reduzindo a massa do chicote em 15 kg e exigindo controladores de 32 bits equipados com Ethernet. O L9 da Li Auto replicou o conceito, reduzindo o custo de fiação e permitindo atualizações remotas para funções de carroceria. Os projetos zonais aceleram a adoção de 64 bits porque um único chip deve executar pilhas simultâneas de porta, assento e iluminação, além de módulos de cibersegurança. Os fornecedores legados de 8 bits enfrentam uma compressão de margem à medida que os volumes diminuem, mas o poder de computação por dispositivo aumenta.

Análise de Impacto das Restrições*

| Volatilidade persistente na cadeia de suprimentos de semicondutores | -0.8% | Nacional, repercussão de Taiwan e do Sudeste Asiático | Curto prazo (≤2 anos) |

|---|---|---|---|

| Intensa concorrência de preços de fornecedores locais de baixo custo | -0.6% | Nacional, eletrônica de carroceria e telemática | Médio prazo (2 a 4 anos) |

| Complexidade para alcançar a conformidade ASIL-D | -0.5% | Nacional, participantes domésticos de segurança crítica | Longo prazo (≥4 anos) |

| Controles de exportação sobre ferramentas avançadas de design | -0.7% | Nacional, desenvolvimento abaixo de 28 nm | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Persistente na Cadeia de Suprimentos de Semicondutores

Sessenta e cinco por cento da produção de wafers de grau automotivo ainda se origina de Taiwan, Japão e Coreia do Sul, deixando a China vulnerável a desastres naturais e choques geopolíticos.[4]Equipe Reuters, "Controles de Exportação dos EUA sobre Ferramentas de Chips Afetam as Ambições de Semicondutores da China," Reuters, reuters.com O terremoto em Taiwan em abril de 2024 paralisou as linhas de 28 nm da TSMC por três semanas, atrasando remessas da Renesas e da NXP e forçando a GAC e a Changan a reduzir sua produção. As fundições domésticas, como a SMIC, aumentaram os rendimentos automotivos de 40 nm, mas ainda permanecem de 15 a 20 pontos abaixo de seus pares globais, inflacionando os prazos de entrega. As inundações em Penang em agosto de 2024 paralisaram o empacotamento de backend da Infineon, evidenciando a fragilidade. Os estoques de segurança mitigam o impacto, mas não podem eliminar o risco sistêmico até que a capacidade local seja ampliada.

Intensa Concorrência de Preços de Fornecedores Locais de Baixo Custo

Os preços médios de venda de dispositivos de controle de carroceria de 8 bits caíram 22% em 2024, com ChipON, Holtek e Puolop subcotando as marcas globais em até 40%. A STMicroelectronics citou uma queda de margem de 4,2 pontos, atribuindo-a a "preços agressivos no mercado de eletrônica de carroceria da China". Os fornecedores domésticos aproveitam subsídios e metas de lucro menores, acelerando a commoditização, enquanto os incumbentes recuam para os segmentos premium e de segurança crítica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Bits: Computação Premium Ganha Tração

O tamanho do mercado de microcontroladores automotivos da China para dispositivos de 32 bits atingiu USD 1,57 bilhão em 2025, representando 45,78% do valor total. As arquiteturas zonais e de domínio impulsionam a consolidação de múltiplas unidades de baixo custo em menos chips de maior potência, projetando os controladores de 64 bits para um CAGR de 8,78% até 2031. A BYD substituiu 45 módulos distribuídos de 8 bits por 12 unidades de 32 bits baseadas em Ethernet, reduzindo o peso do chicote e permitindo atualizações remotas. A plataforma Adam da NIO incorpora controladores Cortex-A76 de 64 bits para gerenciar a sincronização redundante de energia e sensores, evidenciando a demanda por virtualização e aceleradores de segurança.

As peças legadas de 8 bits permanecem dominantes em nichos de carroceria de baixo risco, como elevadores de janelas, embora sua participação de mercado no mercado de microcontroladores automotivos da China esteja se contraindo. A categoria de 16 bits enfrenta um declínio estrutural porque a escassez de cadeias de ferramentas está levando as montadoras a saltar diretamente para os núcleos Arm de 32 bits. A conformidade com a ISO 26262 favorece os dispositivos de 32 bits e 64 bits, pois as bibliotecas pré-certificadas reduzem os ciclos de validação, superando assim o maior custo do die. Como resultado, os fornecedores que oferecem famílias escaláveis compatíveis com pinos em todas as classes de bits defendem a fidelidade à plataforma.

Por Aplicação: Bateria e Segurança Dominam a Criação de Valor

As aplicações de segurança e ADAS geraram USD 1,16 bilhão em 2025, representando 34,05% do valor do mercado de microcontroladores automotivos da China. Os sistemas obrigatórios de frenagem de emergência automática e manutenção de faixa elevam a demanda por chips com classificação ASIL-D que coordenam caminhos de freio, direção e energia redundante. Os sistemas de gerenciamento de bateria, no entanto, registrarão o CAGR mais rápido de 10,26%, impulsionados por químicas de célula a pacote de alta densidade que exigem detecção em nível de célula em velocidade de milissegundos. A bateria Qilin da CATL atinge 255 Wh/kg empregando nós distribuídos de 32 bits com resolução ADC de 0,3 mV.

Os segmentos de trem de força e chassi estão adicionando volume constante à medida que os híbridos de 48 volts proliferam. Os controladores de telemática acompanham a implantação do 5G, enquanto a eletrônica de carroceria enfrenta erosão de margem em meio à commoditização local. Os marcos regulatórios GB 38031 para segurança de baterias e GB 34660 para segurança funcional garantem atualizações persistentes de silício em toda a pilha de aplicações.

Por Tipo de Veículo: Carros de Passeio Ainda Dominam, Equipamentos Fora de Estrada Aceleram

Os modelos de passeio responderam por 70,92% das unidades em 2025, refletindo uma produção de 26 milhões de veículos e um conteúdo eletrônico em rápida ascensão. O tamanho do mercado de microcontroladores automotivos da China deve crescer a um CAGR de 8,28% até 2031, à medida que as frotas de construção e mineração adotam a eletrificação para cumprir as metas de carbono. A escavadeira elétrica de 14 toneladas da XCMG apresenta placas dedicadas de 32 bits que governam atuadores elétricos e controle regenerativo de lança.

As vans comerciais leves estão ganhando participação de mercado nas zonas de emissão zero de primeiro nível, impulsionando os volumes de gerenciamento de bateria, enquanto os caminhões pesados estão integrando híbridos leves de 48 volts para atender às regulamentações de emissões China VI. Os mandatos de segurança se aplicam a todas as classes de veículos, solidificando a demanda por microcontroladores em sistemas de frenagem, direção e estabilidade, mesmo em modelos comerciais.

Por Tecnologia de Propulsão: Plataformas Elétricas a Bateria Multiplicam o Conteúdo de Silício

Os veículos de combustão interna mantiveram uma participação de 52,96% em 2025; no entanto, os modelos elétricos a bateria estão projetados para registrar um CAGR de 11,05% até 2031, à medida que o MIIT visa 40% de penetração de vendas de nova energia. Um carro elétrico a bateria típico incorpora 68 microcontroladores, 40% a mais do que um veículo a gasolina comparável, cobrindo tração, carregamento, DCDC e circuitos térmicos. O sedã Han evidencia esse salto, integrando 68 unidades em comparação com as 48 do Qin Pro.

As plataformas híbridas fazem a ponte na transição combinando geradores de partida de 48 volts com pacotes de alta tensão, incorporando assim conjuntos de controladores de duplo domínio. Os caminhões a célula de combustível permanecem um nicho de mercado, mas exigem controladores ASIL-C para controle de fluxo de hidrogênio e compressor. As regras GB 38032 moldam as necessidades de segurança nesses segmentos emergentes.

Análise Geográfica

O Delta do Rio Yangtze em Xangai comandou 41,35% do consumo de 2025, com SAIC, Geely e NIO montando 8,2 milhões de veículos no cluster. Designers de chips, fornecedores de primeiro nível e fundições operam em um raio de 300 km, o que reduz os custos logísticos e acelera as iterações de engenharia. O Delta do Rio das Pérolas em Shenzhen-Guangzhou contribuiu com 27,62%, ancorado pelas instalações da BYD e da GAC que priorizam chips domésticos em linha com as metas de localização.

O roteiro de semicondutores do MIIT de 2024 nomeou 15 hubs de circuitos integrados, estendendo isenções fiscais e terrenos subsidiados para estimular a migração para o interior. Chongqing, Sichuan e Shaanxi agora abrigam fundições e plantas de empacotamento emergentes. Apenas Chongqing construiu 620.000 veículos de nova energia em 2024, impulsionando a demanda por controladores de bateria e inversores. A alocação de CNY 180 bilhões (USD 25 bilhões) pela Comissão Nacional de Desenvolvimento e Reforma apoia a expansão do cluster ocidental e a resiliência da cadeia de suprimentos.

As cidades de segundo e terceiro nível geram 55% do crescimento das vendas de veículos elétricos, à medida que as isenções de placas de veículos reduzem a diferença de preço em relação aos carros a gasolina. Essa ampliação geográfica diversifica o mercado de microcontroladores automotivos da China, espalhando oportunidades além dos históricos centros costeiros e protegendo os fornecedores contra oscilações de produção regionais.

Cenário Competitivo

Os cinco líderes globais — NXP, Infineon, Renesas, STMicroelectronics e Texas Instruments — detinham a maioria da participação em 2024, mas agora enfrentam 15 concorrentes domésticos que obtiveram certificações ISO 26262. Os incumbentes mantêm vantagem nos segmentos premium por meio de longa experiência em segurança, IP de inicialização segura e maturidade da cadeia de ferramentas; no entanto, a alavancagem de preços na eletrônica de carroceria de baixo custo se erode à medida que ChipON e Holtek commoditizam peças de 8 bits.

Existe espaço em branco nos controladores zonais de 64 bits, onde nem os fornecedores globais nem os chineses alcançaram uma posição dominante. A BYD Semiconductor aproveita a integração vertical para capturar margens em design, empacotamento e montagem de sistemas, enquanto a GigaDevice realiza vendas cruzadas de sua base NAND para o setor automotivo. Os roteiros tecnológicos divergem: as multinacionais impulsionam processadores de aplicação de 5 nm, mas mantêm os microcontroladores em nós maduros de 40 nm; as empresas locais se concentram em fluxos acessíveis de 55 nm e 40 nm por meio de parcerias com a SMIC.

Os movimentos estratégicos de 2025 ilustram o terreno em mudança. A NXP está expandindo suas linhas de empacotamento em Tianjin, a Infineon ampliou seu centro de design em Wuxi e a Renesas abriu um hub de co-design em Pequim com a SAIC. Do lado chinês, a BYD Semiconductor obteve a certificação ASIL-D para seus chips de bateria, e a CEC Huada conquistou o maior contrato doméstico de microcontroladores da GAC. Esses movimentos evidenciam o crescente comprometimento com P&D e localização, apesar dos obstáculos dos controles de exportação.

Líderes do Setor de Microcontroladores Automotivos da China

NXP Semiconductors N.V

Microchip Technology Inc.

Renesas Electronics Corporation

STMicroelectronics

Sunplus Innovation Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A BYD Semiconductor obteve a certificação ASIL-D para os chips de gerenciamento de bateria da série BF3xx, destinados aos pacotes da CATL.

- Setembro de 2025: A Renesas e a SAIC inauguraram um centro de design em Pequim para localizar os controladores RH850 em conformidade com a cibersegurança GB.

- Agosto de 2025: A GigaDevice lançou a família de 64 bits GD32A7xx, com Ethernet automotiva para controladores zonais, e garantiu pedidos da Geely e da Changan.

- Julho de 2025: A Infineon expandiu o hub de design de Wuxi, adicionando 220 engenheiros para a personalização do AURIX TC4x.

Escopo do Relatório do Mercado de Microcontroladores Automotivos da China

O Relatório do Mercado de Microcontroladores Automotivos da China é Segmentado por Classe de Bits (8 bits, 16 bits, 32 bits, 64 bits), Aplicação (Segurança e ADAS, Eletrônica de Carroceria, Telemática e Infotainment, Trem de Força e Chassi, Sistema de Gerenciamento de Bateria), Tipo de Veículo (Passeio, Comercial Leve, Comercial Pesado, Fora de Estrada), Tecnologia de Propulsão (Motor de Combustão Interna, Veículo Elétrico Híbrido, Veículo Elétrico a Bateria, Veículo Elétrico a Célula de Combustível) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Microcontroladores de 8 bits |

| Microcontroladores de 16 bits |

| Microcontroladores de 32 bits |

| Microcontroladores de 64 bits |

| Segurança e ADAS |

| Eletrônica de Carroceria |

| Telemática e Infotainment |

| Trem de Força e Chassi |

| Sistema de Gerenciamento de Bateria |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículos Fora de Estrada |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos Híbridos |

| Veículos Elétricos a Bateria |

| Veículos Elétricos a Célula de Combustível |

| Por Classe de Bits | Microcontroladores de 8 bits |

| Microcontroladores de 16 bits | |

| Microcontroladores de 32 bits | |

| Microcontroladores de 64 bits | |

| Por Aplicação | Segurança e ADAS |

| Eletrônica de Carroceria | |

| Telemática e Infotainment | |

| Trem de Força e Chassi | |

| Sistema de Gerenciamento de Bateria | |

| Por Tipo de Veículo | Veículos de Passeio |

| Veículos Comerciais Leves | |

| Veículos Comerciais Pesados | |

| Veículos Fora de Estrada | |

| Por Tecnologia de Propulsão | Veículos com Motor de Combustão Interna |

| Veículos Elétricos Híbridos | |

| Veículos Elétricos a Bateria | |

| Veículos Elétricos a Célula de Combustível |

Principais Perguntas Respondidas no Relatório

Com que rapidez o conteúdo eletrônico por veículo está crescendo no segmento de carros de passeio da China?

A quantidade média de microcontroladores em um carro elétrico a bateria aumentou de cerca de 50 em 2023 para 68 em 2024 e continua crescendo devido às arquiteturas de domínio e zonais.

Por que os controladores de 64 bits estão se tornando cruciais para as montadoras chinesas?

As plataformas zonais e de domínio consolidam muitas unidades legadas em menos nós de maior potência que precisam de virtualização, Ethernet e segurança — funções melhor atendidas por dispositivos de 64 bits.

Qual é o maior impulsionador de demanda para microcontroladores automotivos até 2031?

A meta regulatória da China de 40% de vendas de veículos de nova energia até 2031, cada um exigindo substancialmente mais microcontroladores do que os carros a gasolina, lidera o crescimento da demanda.

Como os controles de exportação estão afetando os designers de chips domésticos?

As restrições sobre ferramentas avançadas de design complicam a verificação abaixo de 28 nm, forçando as empresas locais a depender de softwares mais antigos ou a investir em alternativas desenvolvidas internamente, desacelerando o lançamento de nós premium.

Quais aplicações oferecem as melhores perspectivas de margem?

Segurança, ADAS e sistemas de gerenciamento de bateria mantêm margens mais saudáveis porque exigem controladores ricos em recursos e em conformidade com ASIL, que são mais difíceis de copiar por entrantes de baixo custo.

Quais regiões dentro da China estão emergindo como hubs de semicondutores?

Além de Xangai e Shenzhen, cidades do interior como Chongqing, Chengdu e Xi'an estão atraindo fundições e casas de design por meio de incentivos generosos e bases de produção de veículos elétricos em expansão.

Página atualizada pela última vez em: