Tamanho e Participação do Mercado de Circuitos Integrados Fotônicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

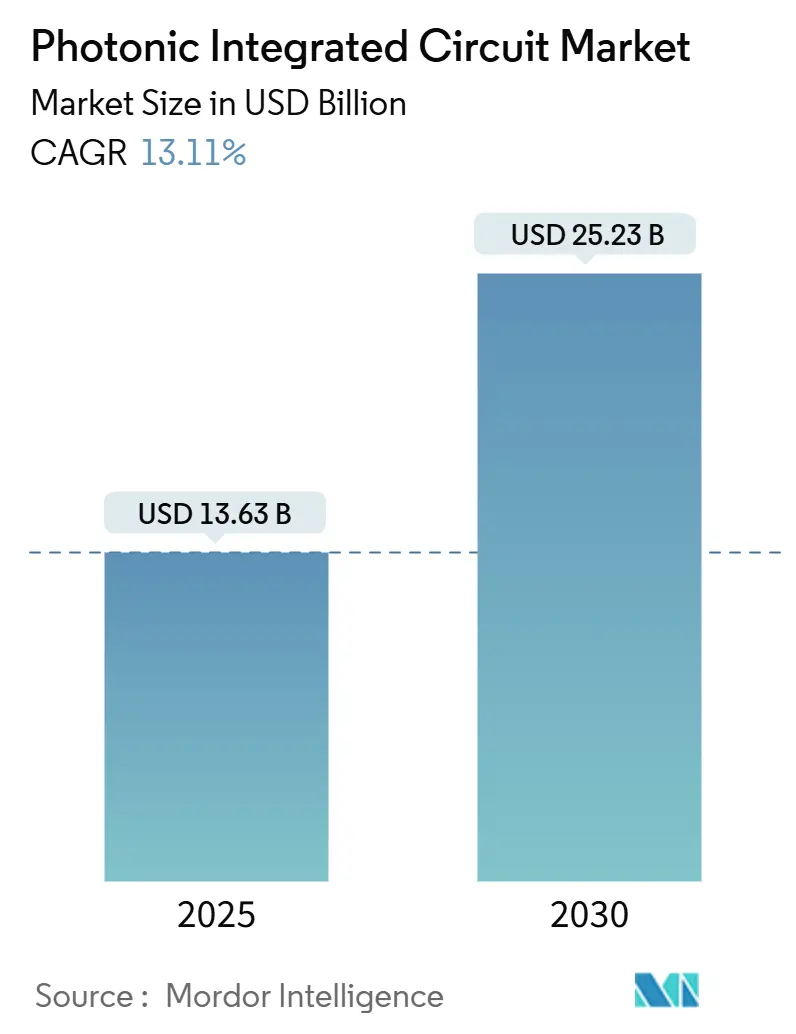

| Tamanho do Mercado (2025) | 13.63 Bilhões de dólares |

| Tamanho do Mercado (2030) | 25.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Circuitos Integrados Fotônicos por Mordor Intelligence

O tamanho do mercado de circuitos integrados fotônicos foi de USD 13,63 bilhões em 2025 e está projetado para atingir USD 25,23 bilhões até 2030, refletindo um CAGR de 13,11%. Essa expansão espelhou a transição da fotônica de silício experimental para a implantação em escala de produção em centros de dados, redes de telecomunicações e sistemas quânticos iniciais, à medida que as crescentes cargas de trabalho de IA expuseram os limites de largura de banda e energia das interconexões de cobre.[1]Coherent Corp., "Módulos Transceptores 1,6 T Baseados em Fotônica de Silício," coherent.com O impulso comercial beneficiou-se das vantagens de custo obtidas pelo aproveitamento das fábricas CMOS estabelecidas, de um vibrante pipeline de capital de risco e de crescentes incentivos governamentais para localizar a fabricação fotônica avançada. Enquanto isso, o rápido progresso em óptica co-empacotada, moduladores de niobato de lítio em filme fino e integração heterogênea de lasers InP/silício ampliou a lacuna de desempenho em relação à óptica convencional. A intensificação dos riscos na cadeia de suprimentos em torno do gálio e do germânio ressaltou o valor estratégico de plataformas de materiais diversificadas e de bases de fundições regionais.

Principais Conclusões do Relatório

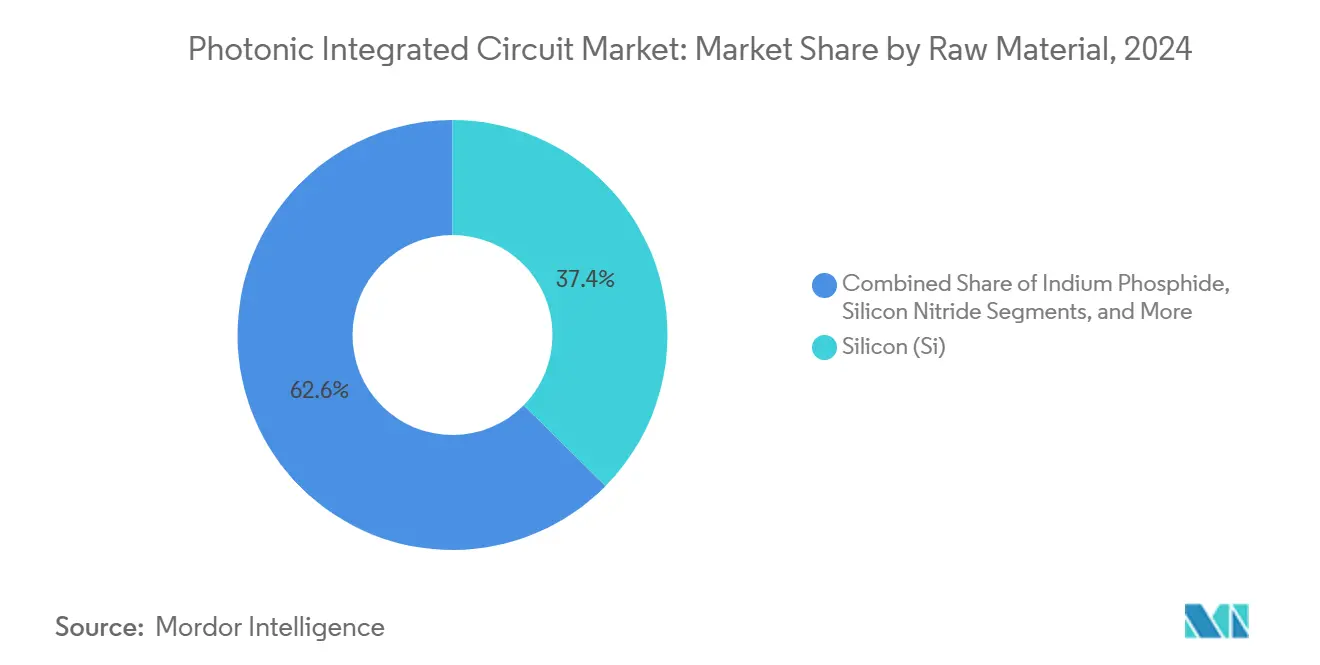

- Por matéria-prima, o silício liderou com 37,4% de participação na receita em 2024 no mercado de circuitos integrados fotônicos, enquanto o nitreto de silício registrou o CAGR mais rápido de 15,4% até 2030.

- Por componente, os lasers detinham 26,3% do conjunto de receitas de 2024 no mercado de circuitos integrados fotônicos; as matrizes de comutadores ópticos avançaram ao maior CAGR de 14,1%.

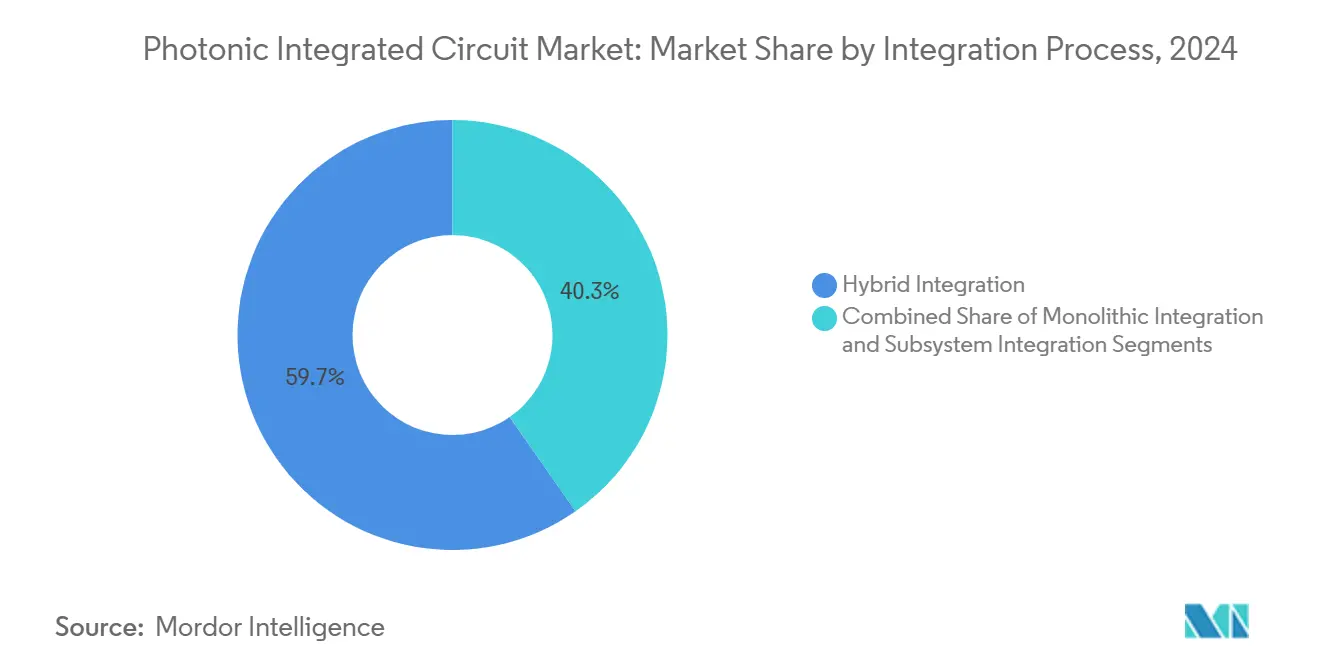

- Por processo de integração, a integração híbrida comandou uma participação de 59,7% em 2024 no mercado de circuitos integrados fotônicos, enquanto as abordagens monolíticas aceleraram a um CAGR de 18,2%.

- Por aplicação, as telecomunicações contribuíram com 45,5% dos gastos de 2024 no mercado de circuitos integrados fotônicos, enquanto as interconexões de centros de dados se expandiram mais rapidamente, com um CAGR de 19,6%.

- Por usuário final, os provedores de serviços de telecomunicações controlavam 40,5% da demanda de 2024 no mercado de circuitos integrados fotônicos; os fabricantes de equipamentos originais automotivos e de mobilidade cresceram mais rapidamente, a um CAGR de 20,3%.

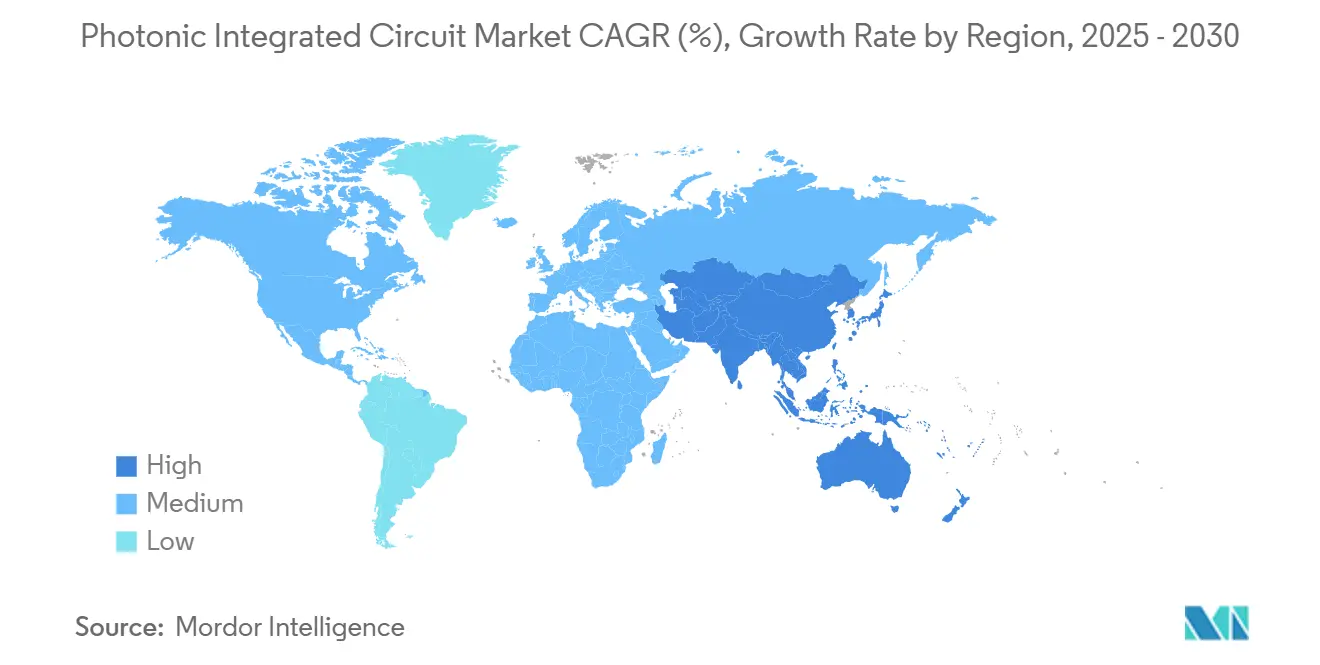

- Por geografia, a América do Norte capturou 35,4% das vendas de 2024, enquanto a Ásia-Pacífico registrou o CAGR mais acentuado de 16,5%.

Tendências e Perspectivas do Mercado Global de Circuitos Integrados Fotônicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Fotônica de Silício em Transceptores de Centros de Dados acima de 400G (América do Norte) | +3.2% | América do Norte, com repercussão para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento de Linhas-Piloto da UE Catalisando Fundições Locais de Circuitos Integrados Fotônicos | +1.8% | Europa, com transferência de tecnologia para regiões aliadas | Longo prazo (≥ 4 anos) |

| Implantações de Backhaul 5G Coerente Habilitadas por Circuitos Integrados Fotônicos (Ásia) | +2.1% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Redução de Custos de LiDAR de Estado Sólido em Veículos Autônomos | +1.9% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Capital de Risco para Circuitos Integrados Fotônicos de Interconexão Quântica | +1.4% | América do Norte e Europa, e emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Diagnósticos Fotônicos em Laboratório em Chip para Testes Rápidos | +1.1% | Global, com adoção acelerada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Fotônica de Silício em Transceptores de Centros de Dados Acima de 400 G

Os operadores de hiperescala da América do Norte fizeram a transição para links ópticos de 400 G e 800 G para reduzir a latência e o consumo de energia em clusters de IA. A Coherent Corp demonstrou um módulo 1,6 T-DR8 que reduziu a energia por bit em mais de 20% em comparação com os plugáveis convencionais. O roteiro de switches Spectrum-X da NVIDIA adotou óptica co-empacotada que proporcionou 30% de economia de energia e velocidades de porta de 1,6 Tb/s. Tais arquiteturas integram motores fotônicos ao lado de ASICs de switches, eliminando perdas de entrada elétrica e estabelecendo um caminho de volume por meio de linhas CMOS de 300 mm estabelecidas. A crescente demanda por estruturas de GPU de múltiplos racks posiciona a fotônica de silício como um elemento indispensável da infraestrutura de IA de próxima geração.

Financiamento de Linhas-Piloto da UE Catalisando Fundições Locais de Circuitos Integrados Fotônicos

O prêmio de EUR 380 milhões (USD 447,30 milhões) do Chips JU ao consórcio PIXEurope sustentou a candidatura da Europa à soberania fotônica.[2]ICFO, "Consórcio PIXEurope para Liderar Linha-Piloto Avançada de Circuitos Integrados Fotônicos," icfo.eu As linhas-piloto em Eindhoven e Enschede oferecerão execuções de silício e nitreto de silício de acesso aberto, permitindo que as PMEs façam protótipos sem possuir fábricas. Projetos como o photonixFAB focam na fixação heterogênea de lasers em escala de wafer, posicionando a Europa para atender à demanda local de telecomunicações e automotiva quando o volume aumentar após 2026. A iniciativa contrasta com os pares verticalmente integrados dos EUA e da Ásia, prometendo uma cadeia de suprimentos distribuída e resiliente.

Implantações de Backhaul 5G Coerente Habilitadas por Circuitos Integrados Fotônicos

Os operadores da Ásia-Pacífico migraram de links IM-DD para óptica coerente para suportar sites de macro 5G densos. Um protótipo óptico sem fio bidirecional de 36,4 Gb/s alcançou longo alcance sem regeneração. O Japão comprometeu USD 305 milhões para fazer parceria com a Intel e a SK Hynix em semicondutores fotônicos de baixo consumo de energia voltados para o backhaul móvel. A China lançou uma linha-piloto de niobato de lítio em filme fino em Xangai para garantir um fornecimento doméstico para as implantações de 6G. A óptica coerente reduz o custo total ao eliminar estágios intermediários O-E-O e reduzir a contagem de torres em áreas urbanas.

Redução de Custos de LiDAR de Estado Sólido em Veículos Autônomos

Os fabricantes de equipamentos originais automotivos reduziram os preços do LiDAR abaixo de USD 1.500 quando a Voyant Photonics introduziu um sensor FMCW em escala de chip com alcance de 200 m. Os arranjos de fase fotônicos em núcleos de nitreto de silício alcançaram direcionamento de feixe de 17°–40° sem partes móveis. A integração reduziu o desgaste mecânico, melhorou os rendimentos de montagem e desbloqueou economias de volume para sistemas avançados de assistência ao motorista. À medida que as barreiras de custo caíram, os fornecedores de Nível 1 incorporaram LiDAR de estado sólido em plataformas de segmento de massa, impulsionando o mercado de circuitos integrados fotônicos em toda a cadeia de suprimentos automotiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de Rendimento em Escala de Wafer para Circuitos Integrados Fotônicos de InP | -2.1% | Global, com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Cadeia de Ferramentas EDA Fragmentada Prolonga os Ciclos de Projeto | -1.8% | Global, afetando todas as regiões com desenvolvimento de Circuitos Integrados Fotônicos | Médio prazo (2-4 anos) |

| Limitações de Gerenciamento Térmico de Lasers no Chip | -1.3% | Global, particularmente em aplicações de alto desempenho | Médio prazo (2-4 anos) |

| Fornecimento Concentrado de Fundições e Exposição Geopolítica | -1.9% | Global, com maior risco em regiões dependentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Rendimento em Escala de Wafer para Circuitos Integrados Fotônicos de InP

Escalar wafers de InP além de 4 polegadas tensionou o controle de defeitos e elevou o custo por die. A linha de seis polegadas da Coherent Corp quadruplicou a contagem teórica de dies, mas exigiu novos processos de epitaxia e metrologia para manter o rendimento. O Fraunhofer ISE demonstrou substratos de InP sobre GaAs que reduziram o custo em 80% e abriram um roteiro para escalonamento de oito polegadas. O arrasto persistente de rendimento continuou a limitar a competitividade do InP em aplicações sensíveis ao custo, amortecendo o crescimento de curto prazo.

Cadeia de Ferramentas EDA Fragmentada Prolongando os Ciclos de Projeto

Os projetistas fotônicos dependiam de ferramentas díspares de simulação, layout e verificação, sem a maturidade dos conjuntos de EDA eletrônica. O Roteiro de Sistemas Fotônicos Integrados de 2024 sinalizou cobertura incompleta de PDK e baixa interoperabilidade de software como gargalos críticos. A adição de suporte PH18DA pela OpenLight no GDSFactory+ melhorou a continuidade do fluxo de trabalho, mas ficou aquém de um ambiente totalmente unificado. Ciclos de desenvolvimento mais longos desaceleraram as introduções de produtos e elevaram os limites de custo de P&D para novos entrantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: A Dominância do Silício Enfrenta Desafios Especializados

O tamanho do mercado de circuitos integrados fotônicos associado às vendas de matérias-primas atingiu USD 4,93 bilhões em 2025, e o silício reteve 37,4% da participação do mercado de circuitos integrados fotônicos em 2024. Uma ampla base CMOS instalada sustentou sua liderança para guias de onda passivos e peças de datacom sensíveis ao custo. No entanto, as entregas de nitreto de silício cresceram a um CAGR de 15,4% graças à baixa perda de propagação e à ampla transparência que se adequava ao laboratório em chip e à fotônica quântica. O fosfeto de índio permaneceu essencial para lasers de alta potência, enquanto o arseneto de gálio ganhou tração por meio da ligação heterogênea de lasers que simplificou a integração de fontes de luz de silício.

A competição entre escalabilidade e desempenho moldou os roteiros dos fornecedores. As startups de saúde selecionaram a biocompatibilidade do nitreto de silício para diagnósticos no ponto de atendimento, enquanto os fornecedores de telecomunicações de longa distância aderiram aos moduladores de InP para links de 140 Gbaud. O aporte de USD 37 milhões da HyperLight para avançar os moduladores de niobato de lítio em filme fino destacou o renovado interesse nos campeões eletro-ópticos. O crescente empilhamento de wafers multicamadas sinalizou um futuro em que materiais mistos coexistem em um único retículo, obscurecendo os limites tradicionais das plataformas.

Por Componente: A Integração de Lasers Impulsiona a Inovação

A receita de componentes superou USD 3 bilhões em 2025, com os lasers respondendo por 26,3% naquele ano. As matrizes de comutadores ópticos superaram todos os outros dispositivos a um CAGR de 14,1%, refletindo a demanda por estruturas totalmente reconfiguráveis dentro de clusters de centros de dados de IA. O laser modulado por absorção eletro-óptica de 400 Gb/s por lane da Lumentum exemplificou os benchmarks de desempenho em ascensão.

A geração de luz integrada permaneceu o elemento central do custo total. As fundições acoplaram meios de ganho de InP ou GaAs ao silício para reduzir o empacotamento externo de lasers, mas problemas térmicos e de rendimento adicionaram complexidade. Os fotodetectores e moduladores se beneficiaram de arquiteturas de niobato de lítio em filme fino que combinaram largura de banda acima de 100 GHz com eficiência de acionamento abaixo de 1 V. Os atenuadores ópticos variáveis e os demultiplexadores de comprimento de onda amadureceram, mas o aumento das contagens de canais impulsionou implementações de arranjos miniaturizados.

Por Processo de Integração: A Integração Monolítica Ganha Impulso

Os fluxos híbridos responderam por 59,7% da receita em 2024, à medida que os fornecedores integravam lasers III-V em transceptores de silício usando tecnologias de flip-chip ou ligação de wafer. A integração monolítica se expandiu a um CAGR de 18,2% quando os rendimentos das fundições se aproximaram dos padrões eletrônicos e os modelos de crosstalk térmico atingiram menos de 0,5 pm de erro. Os motores fotônicos programáveis, que dependem de milhares de defasadores termoópticos, impulsionaram novas topologias de resfriamento no chip.

As abordagens baseadas em módulos permaneceram relevantes para aeroespacial e defesa, onde os ciclos de qualificação favoreciam montagens discretas. Para os principais operadores de nuvem, a óptica co-empacotada direcionou a demanda para motores fotônicos de silício integrados com ASICs de switches em um único substrato, reduzindo assim o BOM e os orçamentos de energia. A colaboração Tower–Alcyon ilustrou sinergias de projeto de fundição que aproximaram os nós de alto volume de SoCs fotônico-eletrônicos totalmente integrados.

Por Aplicação: Os Centros de Dados Superam as Telecomunicações Tradicionais

Os gastos globais com aplicações ultrapassaram USD 5,5 bilhões em 2025. As telecomunicações ainda forneceram 45,5% da receita de 2024, mas as interconexões de centros de dados avançaram com um CAGR de 19,6% e superaram as telecomunicações até 2029, à medida que as fazendas de inferência de IA demandavam estruturas em escala de petabit. A óptica biomédica adotou espectrômetros integrados com sensibilidade de 92 dB a taxas de varredura A de 55 kHz, suportando imagens de OCT de baixo custo.

As implantações de LiDAR e sensores ópticos saltaram na autonomia automotiva, enquanto os pilotos de computação quântica usaram detectores de resolução de número de fótons no chip para avançar em direção à tolerância a falhas. As empresas de teste e medição capturaram crescimento constante ao atender à validação de módulos de alta contagem de canais. O espectro crescente de casos de uso ressaltou a versatilidade das plataformas fotônicas e isolou os fornecedores dos gastos cíclicos em telecomunicações.

Por Setor de Usuário Final: A Aceleração Automotiva Remodela a Demanda

Os operadores de telecomunicações comandaram 40,5% da demanda de 2024, impulsionados por atualizações coerentes de metro, mas a adoção pelos fabricantes de equipamentos originais automotivos cresceu 20,3% ao ano, à medida que o LiDAR em escala de chip cruzou os limites de custo para a autonomia L2+. Os provedores de nuvem encomendaram óptica co-empacotada em antecipação ao escalonamento de clusters de GPU para milhões de aceleradores até o final da década.

Os fabricantes de dispositivos de saúde aproveitaram os biossensores de nitreto de silício para testes rápidos, enquanto as empresas industriais integraram sondas fotônicas para monitoramento de qualidade em linha. Os compradores de defesa priorizaram links fotônicos blindados imunes a EMI, sustentando um nicho premium. A diversificação crescente do mix de clientes diversificou os fluxos de receita e mitigou a exposição a desacelerações em um único setor.

Análise Geográfica

A América do Norte gerou a maior participação regional na receita em 2024, com 35,4% das vendas globais em 2024. Os massivos centros de dados de hiperescala e os incentivos da Lei CHIPS atraíram mais de USD 700 milhões em novos investimentos de capital em fotônica de silício para Malta, Nova York.[3]Optics.org, "GlobalFoundries para Criar Nova Instalação de Fotônica de Silício," optics.org Rodadas de capital de risco para fotônica quântica e de IA, como o aporte inicial de USD 18 milhões da Lightsynq, fortaleceram um vibrante pipeline de startups. No entanto, a dependência do gálio e do germânio chineses expôs choques de preços de materiais que subiram 75%–250% após os controles de exportação de 2024.

A Ásia-Pacífico registrou o CAGR mais rápido de 16,5%, à medida que os formuladores de políticas visavam à autossuficiência fotônica. A China subsidiou CNY 8,2 bilhões (USD 1,15 bilhão) para programas integrados de laser-silício. O Japão investiu USD 305 milhões com a Intel para semicondutores ópticos que reduzem o consumo de energia dos centros de dados. As fundições regionais produziram wafers de niobato de lítio em filme fino de seis polegadas que fecharam as lacunas tecnológicas ocidentais anteriores.

A Europa combinou fundições de acesso aberto com fusões e aquisições direcionadas para sustentar um CAGR de fabricação de 6,5% de 2019 a 2024. O tamanho do mercado de circuitos integrados fotônicos para a Europa foi de USD 3,02 bilhões em 2025. A Sivers Photonics colaborou em lasers sintonizáveis de largura de linha estreita para atender a módulos coerentes, enquanto o acordo de USD 2,3 bilhões da Nokia com a Infinera consolidou a competência óptica continental. A ênfase da região em soberania e capacitação de PMEs diversificou o fornecimento global e reduziu a dependência excessiva de geografias de fabricação de nó único.

Cenário Competitivo

O mercado de circuitos integrados fotônicos exibiu fragmentação moderada em 2025. Fornecedores legados de redes ópticas, como Infinera, Lumentum e Ciena, aproveitaram décadas de conhecimento de sistemas, enquanto especialistas em fotônica de silício, como Intel, Lightmatter e Celestial AI, exploraram as economias de escala CMOS para cargas de trabalho de IA. Líderes de semicondutores, incluindo a AMD, estão integrando verticalmente a óptica por meio de aquisições como a Enosemi para acelerar as ofertas co-empacotadas.[4]AMD, "AMD Adquire a Enosemi," amd.com

A diferenciação tecnológica dependia da integração de fontes de luz, da propriedade intelectual de gerenciamento térmico e da profundidade em automação de projeto. A Coherent Corp abrangia desde a epitaxia de InP até os módulos acabados, enquanto as fundições de acesso aberto permitiam que os entrantes fabless fizessem protótipos rapidamente. A fotônica quântica, os diagnósticos no ponto de atendimento e o LiDAR automotivo permaneceram espaços em branco onde startups ágeis podiam garantir liderança antecipada. Alianças estratégicas, por exemplo, entre a OpenLight e a Jabil, encurtaram os ciclos de tempo até o empacotamento para aplicações de IA e LiDAR. A atividade de patentes em torno da compensação de crosstalk térmico e da ligação heterogênea em nível de wafer se intensificou à medida que as empresas buscavam obter vantagens defensáveis.

O impulso de fusões e aquisições continuou com a IonQ adquirindo a Lightsynq para integrar a propriedade intelectual de interconexão quântica. A Teradyne concordou em adquirir a Quantifi Photonics para capacidade de teste de circuitos integrados fotônicos em escala de wafer. Tais negócios ressaltaram a convergência da fotônica com computação de alto desempenho, teste e setores quânticos, remodelando o contorno competitivo até 2030.

Líderes do Setor de Circuitos Integrados Fotônicos

Intel Corporation

Marvell Technology

Coherent Corp. (II-VI)

Lumentum Holdings Inc.

Infinera Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A IonQ concluiu a aquisição da Lightsynq Technologies, adicionando mais de 20 patentes relacionadas à memória quântica e interconexões fotônicas.

- Maio de 2025: A AMD adquiriu a Enosemi para acelerar a inovação em óptica co-empacotada para aceleradores de IA.

- Março de 2025: A Coherent Corp lançou transceptores de fotônica de silício 2 × 400G-FR4 Lite voltados para centros de dados de IA.

- Março de 2025: A NVIDIA revelou os switches fotônicos Spectrum-X e Quantum-X, entregando portas de 1,6 Tb/s em parceria com a Lumentum e a Coherent.

Escopo do Relatório Global do Mercado de Circuitos Integrados Fotônicos

| Fosfeto de Índio (InP) |

| Silício (Si) |

| Nitreto de Silício (SiN) |

| Arseneto de Gálio (GaAs) |

| Niobato de Lítio (LiNbO₃) |

| Sílica sobre Silício |

| Outros Materiais (Polímero, PLC, etc.) |

| Lasers |

| Moduladores |

| Fotodetectores |

| Filtros |

| Comutadores |

| Amplificadores |

| Multiplexadores e Demultiplexadores |

| Atenuadores e VOA |

| Outros Componentes |

| Integração Híbrida |

| Integração Monolítica |

| Integração Baseada em Módulos/Subsistemas |

| Telecomunicações (Longa Distância e Metro) |

| Centros de Dados (Interconexões de Curto Alcance e HPC) |

| Biomédico e Ciências da Vida |

| Sensores Ópticos e LiDAR |

| Metrologia e Teste/Medição |

| Computação Quântica e Fotônica Quântica |

| Provedores de Serviços de Telecomunicações |

| Operadores de Nuvem e Centros de Dados de Hiperescala |

| Empresas de Saúde e Diagnóstico |

| Fabricantes de Equipamentos Originais Automotivos e de Mobilidade |

| Industrial e Manufatura |

| Defesa e Aeroespacial |

| Pesquisa e Academia |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Coreia do Sul | ||

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| México | ||

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Matéria-Prima | Fosfeto de Índio (InP) | ||

| Silício (Si) | |||

| Nitreto de Silício (SiN) | |||

| Arseneto de Gálio (GaAs) | |||

| Niobato de Lítio (LiNbO₃) | |||

| Sílica sobre Silício | |||

| Outros Materiais (Polímero, PLC, etc.) | |||

| Por Componente | Lasers | ||

| Moduladores | |||

| Fotodetectores | |||

| Filtros | |||

| Comutadores | |||

| Amplificadores | |||

| Multiplexadores e Demultiplexadores | |||

| Atenuadores e VOA | |||

| Outros Componentes | |||

| Por Processo de Integração | Integração Híbrida | ||

| Integração Monolítica | |||

| Integração Baseada em Módulos/Subsistemas | |||

| Por Aplicação | Telecomunicações (Longa Distância e Metro) | ||

| Centros de Dados (Interconexões de Curto Alcance e HPC) | |||

| Biomédico e Ciências da Vida | |||

| Sensores Ópticos e LiDAR | |||

| Metrologia e Teste/Medição | |||

| Computação Quântica e Fotônica Quântica | |||

| Por Setor de Usuário Final | Provedores de Serviços de Telecomunicações | ||

| Operadores de Nuvem e Centros de Dados de Hiperescala | |||

| Empresas de Saúde e Diagnóstico | |||

| Fabricantes de Equipamentos Originais Automotivos e de Mobilidade | |||

| Industrial e Manufatura | |||

| Defesa e Aeroespacial | |||

| Pesquisa e Academia | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Taiwan | |||

| Coreia do Sul | |||

| Japão | |||

| Índia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| México | |||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual foi o tamanho global do mercado de circuitos integrados fotônicos em 2025?

O tamanho do mercado de circuitos integrados fotônicos atingiu USD 13,63 bilhões em 2025 e está previsto para dobrar até 2030 a um CAGR de 13,11%.

Qual plataforma de material está crescendo mais rapidamente?

O nitreto de silício lidera o crescimento com um CAGR de 15,4% até 2030, impulsionado por sua guia de onda de baixa perda e adequação para fotônica linear e quântica.

Por que as interconexões de centros de dados estão ganhando impulso em relação às aplicações de telecomunicações?

As necessidades exponenciais de largura de banda das cargas de trabalho de IA levam os operadores de centros de dados a adotar óptica co-empacotada e links fotônicos de alta densidade, produzindo um CAGR de 19,6% que supera o crescimento das telecomunicações.

O que restringe a adoção mais ampla de circuitos integrados fotônicos de InP?

Os desafios de rendimento em escala de wafer elevam o custo por die, limitando a competitividade em relação à fotônica de silício, apesar da superior largura de banda de modulação do InP.

Qual região crescerá mais rapidamente até 2030?

Projeta-se que a Ásia-Pacífico se expanda a um CAGR de 16,5%, apoiada por significativos investimentos chineses e japoneses na fabricação fotônica doméstica.

Página atualizada pela última vez em: