Tamanho e Participação do Mercado de Cuidados Capilares da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 13.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.40% CAGR |

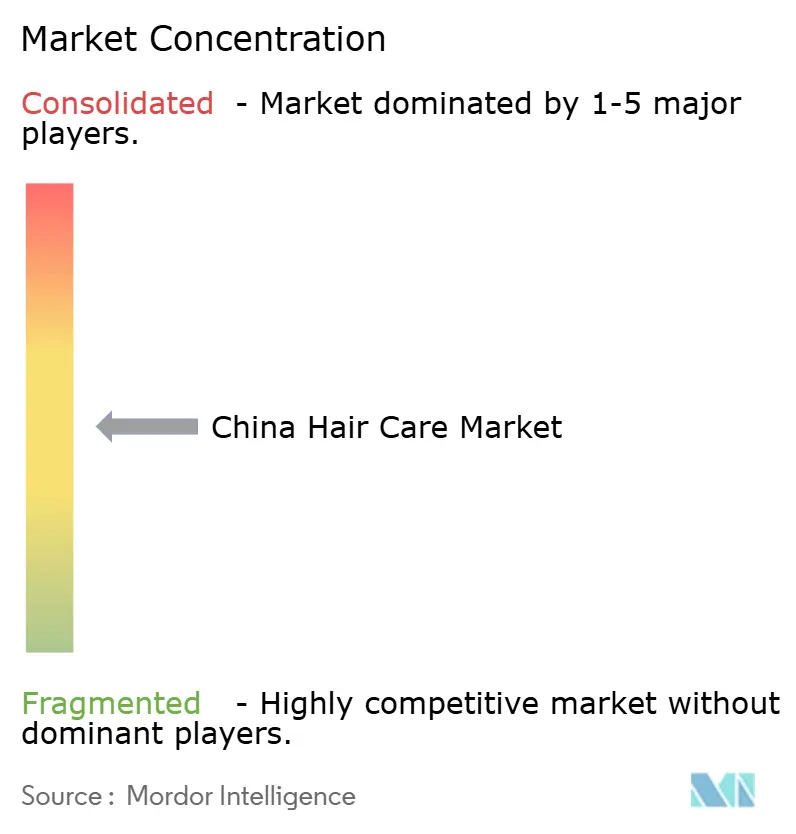

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cuidados Capilares da China por Mordor Intelligence

O tamanho do Mercado de Cuidados Capilares da China foi avaliado em USD 13,05 bilhões em 2025 e estima-se que cresça de USD 13,62 bilhões em 2026 para atingir USD 16,89 bilhões até 2031, a um CAGR de 4,40% durante o período de previsão (2026-2031). Esta trajetória de crescimento posiciona a China como um campo de batalha crítico onde a inovação no comércio digital se intersecta com as preferências dos consumidores em evolução por formulações premium e orientadas para a eficácia. A expansão do mercado ocorre em um contexto de modernização regulatória por meio do Regulamento de Supervisão e Administração de Cosméticos da Administração Nacional de Produtos Médicos, que reestruturou fundamentalmente a forma como os produtos de cuidados capilares entram e competem nos mercados chineses [1]Fonte: Regulamento de Supervisão e Administração de Cosméticos (CSAR), "Como os produtos de cuidados capilares entram e competem nos mercados chineses", english.nmpa.gov.cn. O jogo competitivo centra-se cada vez mais em parcerias com influenciadores ricas em dados que convertem o engajamento social em compras imediatas. A diversificação dos canais de distribuição, particularmente em cidades de menor hierarquia alcançadas por meio de vendas em transmissão ao vivo, expande a demanda total endereçável, mesmo quando os compradores urbanos migram para categorias superiores. A demanda por produtos premium está em alta à medida que consumidores mais jovens, especialmente a Geração Z, adotam rotinas capilares de múltiplas etapas no estilo de cuidados com a pele e cuidados sofisticados com o couro cabeludo, com homens em cidades de segundo nível adotando novos formatos de tratamento. A inovação de produtos com ingredientes limpos, veganos e da medicina tradicional chinesa está abordando preocupações com poluição e queda de cabelo, enquanto o marketing digital e o comércio social — especialmente as vendas em transmissão ao vivo em plataformas como o Douyin — impulsionam a descoberta de produtos e a expansão do mercado. Essas tendências de consumo, juntamente com o rápido crescimento nos segmentos de médio e alto padrão e uma forte ênfase em saúde, eficácia e soluções personalizadas, sustentam a robusta trajetória do mercado de cuidados capilares da China em 2025.

Principais Conclusões do Relatório

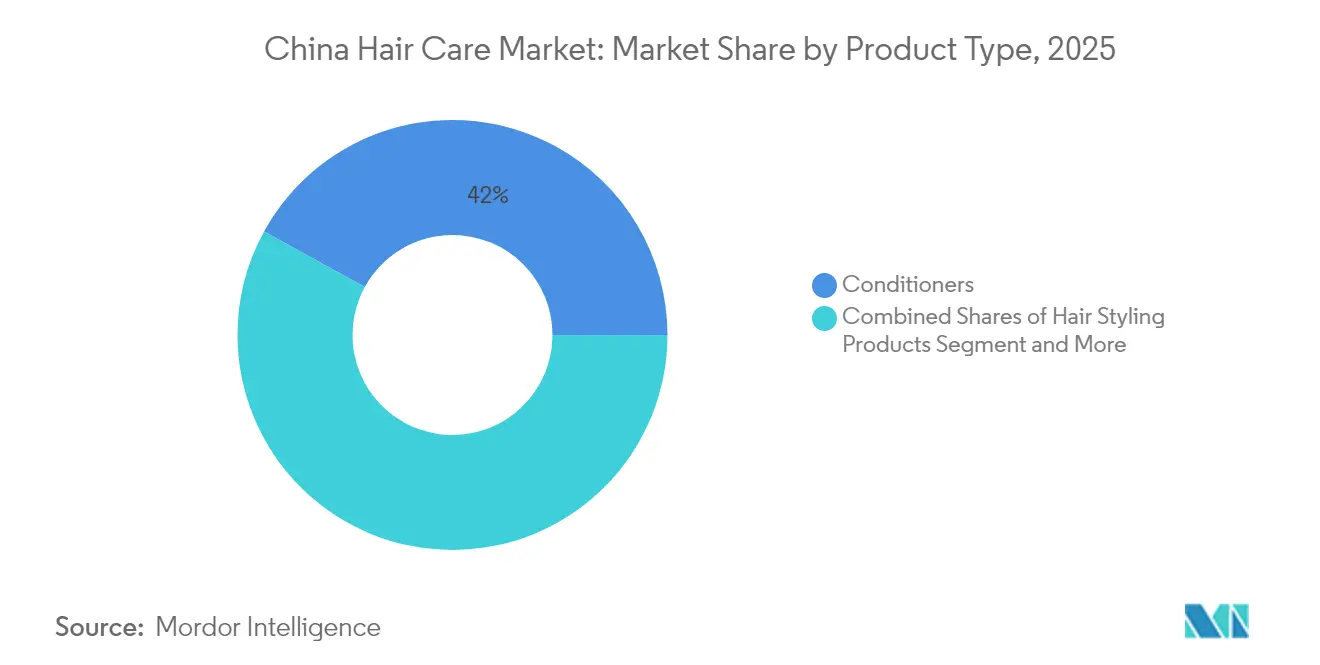

- Por tipo de produto, os condicionadores lideraram com 42,01% de participação na receita em 2025; as linhas de produtos para estilização capilar devem expandir a um CAGR de 4,86% até 2031.

- Por categoria, os formatos convencionais e sintéticos representaram 74,03% da participação no mercado de produtos de cuidados capilares da China em 2025, enquanto as linhas naturais e orgânicas registram o crescimento mais rápido a um CAGR de 5,94% até 2031.

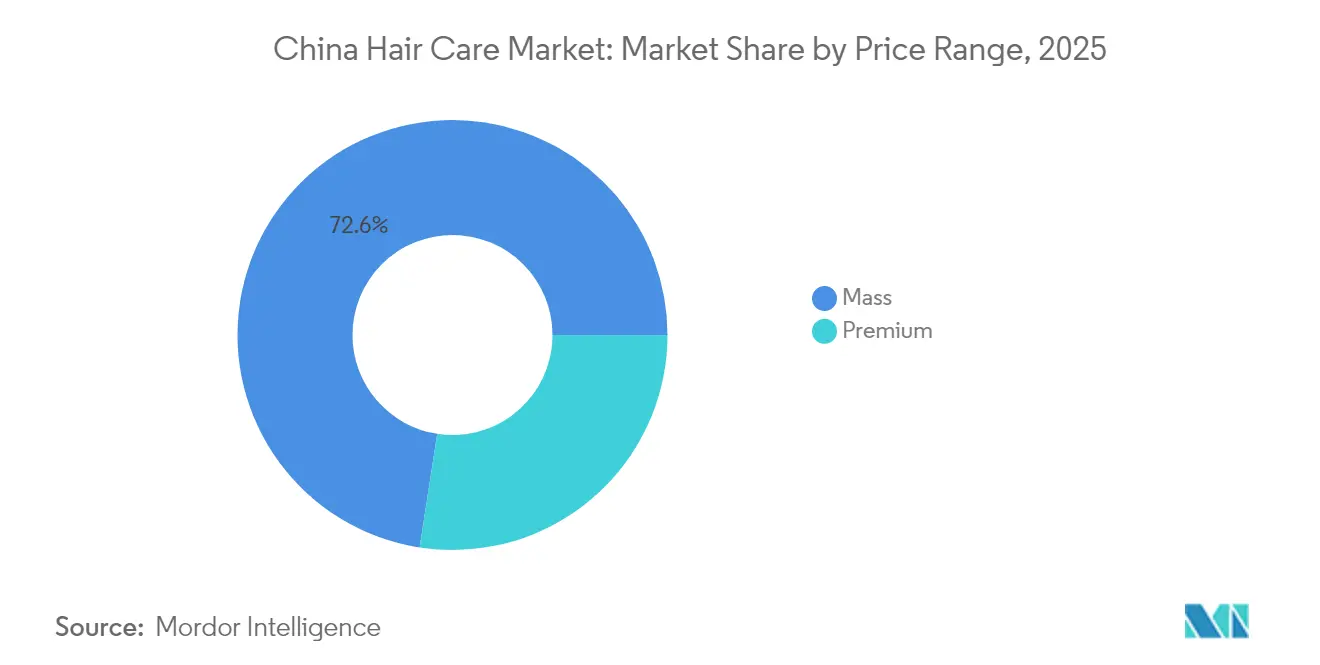

- Por faixa de preço, as ofertas massivas detinham 72,56% do tamanho do mercado de produtos de cuidados capilares da China em 2025; o segmento premium registra um CAGR de 5,05% até 2031.

- Por canal de distribuição, supermercados e hipermercados capturaram 35,05% de participação em 2025, enquanto as plataformas de varejo online registram o maior impulso com um CAGR de 5,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cuidados Capilares da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Foco Crescente em Cuidados com o Couro Cabeludo e Soluções Anticaspa | +0.8% | Nacional, com concentração em cidades de 1º nível | Médio prazo (2-4 anos) |

| Demanda Acelerada por Ofertas de Cuidados Capilares Premium e de Luxo | +0.7% | Cidades de 1º e 2º nível, expandindo-se para níveis inferiores | Longo prazo (≥ 4 anos) |

| Impacto do Marketing Digital e das Redes Sociais na Adoção de Produtos | +0.6% | Nacional, mais forte em áreas urbanas | Curto prazo (≤ 2 anos) |

| Expansão do Mercado de Produtos para Coloração Capilar | +0.5% | Áreas urbanas, particularmente entre consumidores da Geração Z | Médio prazo (2-4 anos) |

| Crescente Preferência do Consumidor por Ingredientes Naturais e de Rótulo Limpo | +0.4% | Cidades de 1º nível, expandindo-se para mercados de 2º nível | Longo prazo (≥ 4 anos) |

| Evolução dos Produtos de Cuidados Capilares Multibeneficios | +0.3% | Nacional, em todos os segmentos de consumidores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Foco Crescente em Cuidados com o Couro Cabeludo e Soluções Anticaspa

A saúde do couro cabeludo emergiu como o principal catalisador de crescimento, transformando-se de uma preocupação de nicho em uma prioridade de bem-estar no segmento principal entre os consumidores chineses. O momentum do segmento decorre de evidências clínicas que associam o equilíbrio do microbioma do couro cabeludo à saúde capilar geral, impulsionando a demanda por tratamentos especializados além da limpeza tradicional. O lançamento, em abril de 2025, da LINHA PRO SCALPCEUTICALS da CLEAR em Xangai, respaldado por três patentes globais e validação de 200 dermatologistas, exemplifica como as marcas estão posicionando os cuidados com o couro cabeludo como uma disciplina científica e não como um aprimoramento cosmético. O mercado premium de cuidados com o couro cabeludo expandiu 190%, com tamanho de mercado superior a CNY 33 bilhões, indicando a disposição dos consumidores em investir em soluções direcionadas. Essa tendência ressoa particularmente com os dados demográficos mais jovens, que veem a saúde do couro cabeludo como cuidado preventivo, criando oportunidades para marcas que combinam credibilidade dermatológica com preços acessíveis. As formulações anticaspa agora incorporam ativos avançados como dissulfeto de selênio e piroctona olamina, indo além do piritionato de zinco para oferecer benefícios terapêuticos mais sofisticados.

Demanda Acelerada por Ofertas de Cuidados Capilares Premium e de Luxo

A premiumização reflete a ampliação do consumo na China à medida que as rendas disponíveis aumentam, e os consumidores priorizam qualidade em vez de quantidade nas rotinas de cuidados pessoais. A mudança em direção ao posicionamento de luxo permite que as marcas capturem margens mais elevadas enquanto atendem às sofisticadas expectativas dos consumidores em relação à transparência de ingredientes, experiência sensorial e estética das embalagens. Em fevereiro de 2024, a aquisição estratégica da Henkel das operações da Vidal Sassoon na China demonstra como as multinacionais estão consolidando ativos premium para competir de forma mais eficaz contra os desafiadores domésticos que ocupam cada vez mais posições no mercado de médio padrão [2]Fonte: Henkel, "Henkel adquire a Vidal Sassoon na Grande China", henkel.com. Os cuidados capilares premium beneficiam-se da tendência de "skinificação", em que os consumidores aplicam critérios de avaliação de cuidados com a pele a produtos capilares, buscando formulações com ativos comprovados como ácido hialurônico, niacinamida e peptídeos. Essa evolução cria oportunidades de diferenciação para marcas que podem fundamentar alegações de eficácia por meio de testes clínicos, particularmente à medida que as regulamentações da Administração Nacional de Produtos Médicos exigem evidências mais robustas para benefícios funcionais. O CAGR de 5,12% do segmento premium supera o crescimento geral do mercado, indicando demanda sustentável por ofertas de maior preço que entregam resultados mensuráveis.

Impacto do Marketing Digital e das Redes Sociais na Adoção de Produtos

As plataformas digitais reestruturaram fundamentalmente a forma como os consumidores chineses descobrem, avaliam e compram produtos de cuidados capilares, com o comércio via transmissão ao vivo emergindo como o principal mecanismo de conversão. A influência do Xiaohongshu vai além da descoberta de produtos para a criação de tendências, à medida que influenciadores de beleza demonstram técnicas de aplicação e compartilham educação sobre ingredientes que impulsionam as decisões de compra. Os mais de 300 milhões de usuários da plataforma, predominantemente femininos e com menos de 26 anos, representam o principal público-alvo para a adoção de cuidados capilares premium, tornando as parcerias com influenciadores essenciais para a construção de marcas. A integração do Douyin com funcionalidades de comércio eletrônico permite a conversão direta do consumo de conteúdo para a compra, reduzindo o atrito na jornada do cliente enquanto fornece às marcas métricas de desempenho que os canais de varejo tradicionais não conseguem igualar. Essa transformação digital beneficia particularmente as marcas domésticas que podem responder rapidamente a ingredientes ou formatos em tendência, como evidenciado pela rápida adoção de barras de xampu sólido e produtos de coloração capilar faça-você-mesmo após conteúdo viral nas redes sociais. O desafio para as marcas internacionais reside em adaptar campanhas globais aos ecossistemas digitais locais enquanto mantêm a consistência da marca entre as plataformas.

Expansão do Mercado de Produtos para Coloração Capilar

Os colorantes capilares representam uma categoria de alto crescimento impulsionada por tendências de autoexpressão entre consumidores mais jovens e pela normalização da coloração faça-você-mesmo durante e após os confinamentos da COVID-19. O segmento atingiu CNY 13,5 bilhões em 2019 com projeções de CNY 18,2 bilhões até 2020, demonstrando forte apetite dos consumidores por soluções de coloração em casa. A complexidade regulatória cria barreiras à entrada, pois os colorantes capilares se enquadram na categoria de cosméticos especiais da Administração Nacional de Produtos Médicos, exigindo registro em vez de simples notificação, mas esse mesmo arcabouço regulatório protege os players estabelecidos da concorrência de baixa qualidade. A inovação de produtos se concentra em conveniência e segurança, com formatos de espuma e bolhas ganhando popularidade ao lado das tradicionais formulações em creme. A tendência em direção a cores temporárias e semipermanentes reflete o desejo dos consumidores de experimentação sem compromisso de longo prazo, criando oportunidades para marcas que podem oferecer cores vibrantes com formulações suaves. As plataformas de comércio eletrônico relatam forte crescimento nas vendas de colorantes, com o Tmall registrando aumentos de 84% ano a ano nas compras de tintura capilar, indicando demanda robusta que se estende além dos canais tradicionais de salão.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Conscientização dos Consumidores sobre Ingredientes Químicos | -0.3% | Cidades de 1º nível, expandindo-se para mercados de 2º nível | Longo prazo (≥ 4 anos) |

| A Fidelidade à Marca dos Consumidores Permanece Baixa com Troca Frequente | -0.4% | Nacional, particularmente forte em canais online | Curto prazo (≤ 2 anos) |

| Impacto Ambiental da Embalagem de Produtos e Microplásticos | -0.2% | Áreas urbanas com maior consciência ambiental | Médio prazo (2-4 anos) |

| Adoção Crescente de Práticas Minimalistas de Cuidados Capilares | -0.3% | Cidades de 1º nível, influenciadas por tendências das redes sociais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização dos Consumidores sobre Ingredientes Químicos

O escrutínio de ingredientes intensificou-se à medida que os consumidores chineses se tornam mais sofisticados na avaliação das formulações de produtos, criando pressão sobre as marcas para reformular e se afastar de componentes controversos como sulfatos, parabenos e silicones. Essa consciência decorre do maior acesso a informações internacionais sobre beleza por meio das redes sociais e da influência dos movimentos de beleza limpa dos mercados ocidentais. O desafio para os fabricantes reside em manter o desempenho do produto enquanto abordam as preocupações dos consumidores sobre a segurança química, muitas vezes exigindo investimentos significativos em pesquisa e desenvolvimento para desenvolver formulações alternativas. Os requisitos aprimorados de rotulagem da Administração Nacional de Produtos Médicos, que exigem a divulgação completa dos ingredientes em ordem decrescente por peso, amplificaram a capacidade dos consumidores de fazer escolhas informadas com base na transparência da formulação. As marcas que comunicam proativamente a segurança dos ingredientes e fornecem conteúdo educacional sobre a ciência da formulação podem transformar essa tendência em vantagem competitiva, enquanto aquelas que dependem de afirmações tradicionais de marketing enfrentam maior ceticismo por parte dos consumidores informados.

A Fidelidade à Marca dos Consumidores Permanece Baixa com Troca Frequente

O ambiente do comércio digital facilita a troca fácil de marcas, pois os consumidores podem comparar produtos rapidamente, ler avaliações e experimentar novas ofertas sem custos de troca significativos. Esse comportamento é particularmente pronunciado entre os dados demográficos mais jovens, que veem a experimentação em cuidados capilares como parte da expressão pessoal, e não como manutenção de rotina. As plataformas de comércio eletrônico amplificam o comportamento de troca ao promover a descoberta por meio de recomendações baseadas em algoritmos e endossos de influenciadores que apresentam aos consumidores marcas anteriormente desconhecidas. A proliferação de marcas domésticas que oferecem qualidade competitiva a preços mais baixos erosou ainda mais a fidelidade tradicional à marca, forçando os players internacionais a justificar continuamente o posicionamento premium por meio de inovação e investimento em marketing. As marcas podem combater o comportamento de troca por meio de modelos de assinatura, programas de fidelidade e recomendações personalizadas de produtos, mas a mudança fundamental em direção a padrões de consumo experimental exige investimento contínuo na aquisição de clientes, em vez de estratégias focadas na retenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Condicionadores Lideram Enquanto a Estilização Avança

Os condicionadores dominam o cenário de produtos com 42,01% de participação de mercado em 2025, refletindo a ênfase dos consumidores chineses na saúde capilar e na reparação de danos em vez das funções básicas de limpeza. Essa posição de liderança decorre da capacidade da categoria de oferecer benefícios sensoriais imediatos que os consumidores podem sentir e ver, tornando mais fácil justificar preços premium em comparação com os xampus, onde a diferenciação é menos aparente. Os produtos para estilização capilar emergem como o segmento de crescimento mais rápido a um CAGR de 4,86% até 2031, impulsionados pelas tendências de urbanização e pelos padrões de aparência profissional que exigem gerenciamento diário do cabelo. A categoria de estilização beneficia-se da inovação de produtos em proteção térmica, resistência à umidade e formulações de fixação duradoura que abordam desafios específicos nas diversas condições climáticas da China.

Os produtos de xampu enfrentam pressão de comoditização apesar de representarem a maior categoria em volume, pois os consumidores passam a ver a limpeza cada vez mais como uma necessidade funcional e não como uma experiência premium. Os produtos para tratamento da queda de cabelo comandam preços premium, mas permanecem restringidos pelos requisitos de registro de cosméticos especiais da Administração Nacional de Produtos Médicos, que criam barreiras regulatórias que protegem os players estabelecidos enquanto limitam a concorrência de novos entrantes. Os colorantes capilares mostram forte potencial de crescimento, particularmente em formatos faça-você-mesmo, embora a complexidade regulatória exija investimentos significativos em testes de segurança e validação de eficácia. A categoria "outros tipos de produtos" inclui formatos emergentes como séruns para o couro cabeludo, máscaras capilares e tratamentos sem enxágue que capitalizam a tendência de skinificação ao aplicar conceitos de produtos de cuidados com a pele às rotinas de cuidados capilares.

Por Categoria: Domínio Convencional Enfrenta o Desafio Natural

As formulações convencionais e sintéticas mantêm 74,03% de participação de mercado em 2025, refletindo a aceitação estabelecida dos consumidores em relação a ingredientes comprovados e as vantagens de custo de fabricação que possibilitam preços competitivos. No entanto, os produtos naturais e orgânicos aceleram a um CAGR de 5,94% até 2031, indicando uma mudança fundamental nas preferências dos consumidores em direção a formulações mais limpas, apesar dos preços mais elevados. Essa trajetória de crescimento sugere que os produtos naturais capturarão participação de mercado crescente à medida que as cadeias de fornecimento amadurecem e os custos de fabricação diminuem por meio de economias de escala. A tendência de beleza limpa ganha impulso por meio da educação nas redes sociais sobre a segurança dos ingredientes e o impacto ambiental, criando oportunidades para marcas que podem comunicar o posicionamento natural de forma autêntica.

Os marcos regulatórios atualmente carecem de reconhecimento formal para as categorias de cosméticos "naturais" ou "orgânicos" na China, criando tanto oportunidades quanto riscos para as marcas que fazem tais alegações. As empresas devem fundamentar cuidadosamente as alegações naturais para evitar o escrutínio regulatório enquanto constroem a confiança do consumidor por meio da transparência de ingredientes e práticas de fornecimento sustentável. Os preços premium associados aos produtos naturais criam oportunidades de margem para as marcas que podem comunicar efetivamente as propostas de valor em torno de segurança, responsabilidade ambiental e eficácia. Os produtos convencionais mantêm vantagens em consistência de desempenho e previsibilidade regulatória, mas enfrentam pressão crescente para incorporar ingredientes naturais ou desenvolver formulações híbridas que combinem eficácia sintética com posicionamento natural.

Por Faixa de Preço: Estabilidade do Mercado de Massa em Meio ao Crescimento Premium

Os produtos de mercado de massa comandam 72,56% de participação em 2025, demonstrando a importância dos preços acessíveis para atender ao diversificado cenário econômico da China em cidades de 1º a 4º nível. A estabilidade deste segmento reflete a demanda fundamental por funcionalidade básica de cuidados capilares a preços que acomodam os variados níveis de renda disponível em todo o país. As ofertas premium crescem a um CAGR de 5,05% até 2031, superando a expansão geral do mercado, à medida que os consumidores priorizam cada vez mais a qualidade e a eficácia em vez da economia de custos. O segmento premium beneficia-se das tendências de urbanização, do aumento das rendas disponíveis e da influência das redes sociais que posicionam produtos caros como símbolos de status e investimentos em autocuidado.

A segmentação de preços correlaciona-se cada vez mais com os canais de distribuição, pois os produtos premium encontram sucesso por meio de varejistas especializados e plataformas de comércio eletrônico que podem fornecer informações detalhadas sobre produtos e avaliações de clientes para justificar custos mais elevados. Os produtos de mercado de massa mantêm dominância nos canais de varejo tradicionais, como supermercados e hipermercados, onde as decisões de compra frequentemente dependem do reconhecimento da marca e dos preços promocionais. A crescente classe média cria oportunidades para o posicionamento de nível intermediário entre os segmentos de massa e premium, embora esse espaço enfrente intensa concorrência tanto de marcas domésticas que sobem no mercado quanto de marcas internacionais que se expandem para baixo. O posicionamento premium bem-sucedido requer investimento consistente em inovação de produtos, marketing e experiência de varejo para manter a diferenciação em relação às alternativas de menor preço.

Por Canal de Distribuição: A Transformação Digital Acelera

Supermercados e hipermercados retêm 35,05% de participação de mercado em 2025, refletindo a importância contínua do varejo físico para as compras rotineiras de cuidados capilares, onde os consumidores valorizam a capacidade de examinar as embalagens e comparar produtos diretamente. No entanto, as lojas de varejo online avançam a um CAGR de 5,29% até 2031, impulsionadas pelo comércio via transmissão ao vivo, pela integração de plataformas sociais e pela conveniência da entrega em domicílio para produtos volumosos de cuidados capilares. Essa aceleração digital beneficia particularmente os produtos premium e especializados que exigem explicação e demonstração detalhadas para comunicar propostas de valor de forma eficaz. As plataformas de comércio eletrônico permitem que as marcas alcancem consumidores em cidades de menor hierarquia onde a presença no varejo físico pode ser limitada, expandindo os mercados endereçáveis além dos tradicionais centros urbanos.

As lojas especializadas mantêm relevância por meio de consultas de especialistas e oportunidades de experimentação de produtos que os canais online não conseguem replicar, embora seu crescimento permaneça constrangido por custos operacionais mais elevados e alcance geográfico limitado. A categoria "outros canais de distribuição" inclui vendas diretas ao consumidor, varejo em salões e formatos emergentes como serviços de assinatura que contornam inteiramente o varejo tradicional. A transformação digital cria oportunidades para as marcas capturarem dados de clientes, personalizarem mensagens de marketing e construírem relacionamentos diretos com os consumidores, embora também aumente a concorrência à medida que as barreiras à entrada no mercado diminuem. Estratégias omnicanal bem-sucedidas integram pontos de contato online e offline para proporcionar experiências do cliente contínuas enquanto otimizam as estruturas de custos nos diferentes tipos de canais.

Análise Geográfica

O mercado de produtos de cuidados capilares da China demonstra variação regional significativa nos padrões de consumo, com cidades de 1º nível como Pequim, Xangai, Guangzhou e Shenzhen impulsionando a adoção de produtos premium, enquanto os mercados de menor hierarquia fornecem oportunidades de crescimento de volume por meio do posicionamento no mercado de massa. A concentração de renda disponível nos principais centros urbanos cria segmentação natural onde as marcas internacionais podem comandar preços premium para formulações avançadas, enquanto as marcas domésticas aproveitam as vantagens de custo para penetrar em segmentos sensíveis ao preço em cidades menores. As preferências regionais também variam com base nas condições climáticas, com as regiões úmidas do sul impulsionando a demanda por produtos de controle de oleosidade e anti-frizz, enquanto as áreas do norte priorizam formulações hidratantes e de reparação de danos.

As plataformas de comércio eletrônico democratizaram o acesso a produtos de cuidados capilares premium além das fronteiras geográficas, permitindo que os consumidores em cidades de 3º e 4º nível comprem marcas internacionais que anteriormente exigiam deslocamento até os principais centros de varejo. Essa acessibilidade digital acelerou o desenvolvimento do mercado em regiões anteriormente mal atendidas, enquanto cria novas dinâmicas competitivas, pois as marcas locais devem competir com as ofertas globais nas mesmas plataformas. O comércio via transmissão ao vivo beneficia particularmente a expansão geográfica ao fornecer demonstração de produtos e consulta especializada que tradicionalmente requeriam presença no varejo físico. O fenômeno do "mercado em afundamento", em que os padrões de consumo urbanos se espalham para cidades menores por meio de migrantes que retornam e influência digital, cria oportunidades de crescimento para marcas que podem adaptar o posicionamento premium às sensibilidades de preço locais.

As melhorias na infraestrutura de distribuição, incluindo logística de cadeia fria e capacidades de entrega na última milha, reduziram as barreiras geográficas à entrada no mercado, ao mesmo tempo que permitem que as marcas mantenham a qualidade do produto em diversas condições climáticas em toda a China. A conformidade regulatória permanece consistente em todas as regiões por meio da supervisão centralizada da Administração Nacional de Produtos Médicos, embora as variações de aplicação local possam criar complexidades operacionais para marcas que se expandem além dos mercados estabelecidos. A integração de canais online e offline torna-se particularmente importante em cidades de menor hierarquia, onde os consumidores podem pesquisar produtos digitalmente, mas preferem fazer as compras iniciais por meio do varejo físico para garantir a autenticidade e a qualidade do produto.

Cenário Competitivo

O mercado de produtos de cuidados capilares da China exibe concentração moderada, com players internacionais estabelecidos mantendo liderança por meio do reconhecimento de marca, escala de distribuição e capacidades de pesquisa e desenvolvimento, enquanto os desafiadores domésticos ganham terreno por meio de estratégias nativas digitais e desenvolvimento de produtos localizados. A dinâmica do mercado favorece as empresas que conseguem navegar efetivamente pelos requisitos regulatórios da Administração Nacional de Produtos Médicos enquanto constroem confiança dos consumidores por meio da transparência de ingredientes e validação de eficácia.

O ambiente competitivo intensifica-se à medida que as barreiras tradicionais à entrada diminuem por meio das plataformas de comércio eletrônico e da disponibilidade de fabricação por contrato, permitindo que novas marcas alcancem os consumidores diretamente sem extensas parcerias no varejo. A diferenciação estratégica centra-se cada vez mais na inovação tecnológica, com empresas investindo em diagnósticos do couro cabeludo, formulações personalizadas e embalagens sustentáveis para criar fossos competitivos que se estendem além das abordagens tradicionais de marketing. A atividade de patentes acelera em áreas como sistemas de liberação, ingredientes ativos e processos de fabricação, como evidenciado pelas três patentes globais da CLEAR para formulações anticaspa que fornecem proteção regulatória e credibilidade científica.

Surgem oportunidades em segmentos especializados como cuidados masculinos, formulações infantis e tratamentos terapêuticos, onde as barreiras regulatórias criam proteção natural para os primeiros a se mover que estejam dispostos a investir em conformidade e validação clínica. A integração da inteligência artificial para recomendações personalizadas de produtos e otimização da cadeia de fornecimento torna-se uma necessidade competitiva à medida que as expectativas dos consumidores por personalização e conveniência continuam a crescer. As empresas que se concentram no desenvolvimento de formulações limpas e sustentáveis nesses segmentos especializados ganham vantagem significativa no mercado, particularmente à medida que os consumidores se tornam mais conscientes em relação a ingredientes. Adicionalmente, a crescente demanda por produtos multifuncionais que combinam propriedades de tratamento e preventivas cria novas oportunidades de inovação de produtos e expansão de mercado.

Líderes do Setor de Cuidados Capilares da China

Procter & Gamble

Unilever

L'Oréal S.A.

Beiersdorf AG

Kao Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A marca profissional anticaspa da Unilever, Clear, apresentou sua Linha Pro Scalpceuticals no TANK Xangai. A linha de produtos resulta de pesquisas conduzidas em cinco laboratórios globais e envolve colaboração com mais de 200 dermatologistas ao longo de um período de 10 anos. A Clear também lançou o

Livro Branco de Especialistas em Ciência da Saúde do Couro Cabeludo,

que apresenta descobertas de pesquisa para avançar a compreensão científica no setor de beleza e cuidados capilares. - Março de 2025: A Unilever Plc pretende estabelecer a China como mercado primário para sua marca de cuidados capilares Nexxus, impulsionada pelo tamanho do mercado e pelas oportunidades de crescimento do país. A empresa lançou sua coleção premium de produtos capilares Nexxus Promend em Xangai em 21 de fevereiro, visando o segmento de alto padrão de cuidados capilares da China, que representa o segundo maior mercado de cuidados capilares do mundo.

- Dezembro de 2024: A Keune Haircosmetics, uma empresa holandesa profissional de cuidados capilares, expandiu-se para a China como parte de sua estratégia de aumentar sua presença no mercado de beleza asiático. Esta decisão alinhou-se ao foco da empresa em oportunidades de crescimento no mercado de beleza e cuidados pessoais em expansão na Ásia.

Escopo do Relatório do Mercado de Cuidados Capilares da China

Atividades como lavar, cortar, enrolar, arranjar o cabelo e tratá-lo para melhora, incluindo diferentes produtos de cuidados capilares, constituem o mercado de cuidados capilares. O mercado de cuidados capilares da China é segmentado por tipo em xampu, condicionador, spray capilar e outros. O mercado também é segmentado por canal de distribuição, que inclui supermercados/hipermercados, lojas especializadas, lojas de conveniência e lojas de varejo online. Outros pontos de venda incluem farmácias, salões, etc. O relatório oferece tamanho de mercado e previsões em valor (USD milhões) para os segmentos acima.

| Xampu |

| Condicionador |

| Produtos para tratamento da queda de cabelo |

| Colorantes Capilares |

| Produtos para Estilização Capilar |

| Outros Tipos de Produto |

| Natural/Orgânico |

| Convencional/Sintético |

| Massivo |

| Premium |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Xampu |

| Condicionador | |

| Produtos para tratamento da queda de cabelo | |

| Colorantes Capilares | |

| Produtos para Estilização Capilar | |

| Outros Tipos de Produto | |

| Por Categoria | Natural/Orgânico |

| Convencional/Sintético | |

| Por Faixa de Preço | Massivo |

| Premium | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de produtos de cuidados capilares da China em 2026?

Está avaliado em USD 13,62 bilhões e deve crescer a um CAGR de 4,40% até 2031.

Qual categoria de produto cresce mais rapidamente no segmento de cuidados capilares da China?

Os produtos para estilização capilar registram a expansão mais rápida a um CAGR de 4,86% até 2031.

O que impulsiona a demanda por cuidados capilares premium na China?

O aumento das rendas disponíveis, a "skinificação" das rotinas e a influência das redes sociais direcionam os consumidores para formulações clinicamente comprovadas e de maior preço.

Qual é a importância do comércio eletrônico para as vendas de cuidados capilares na China?

Os canais online crescem a um CAGR de 5,29%, impulsionados pelas transmissões ao vivo e pelos recursos integrados de finalização de compra no comércio social.

Página atualizada pela última vez em: