Taille et Part du Marché des Pompes à Chaleur en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 16.03 Milliards de dollars |

| Taille du Marché (2026) | 16.87 Milliards de dollars |

| Taille du Marché (2031) | 20.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

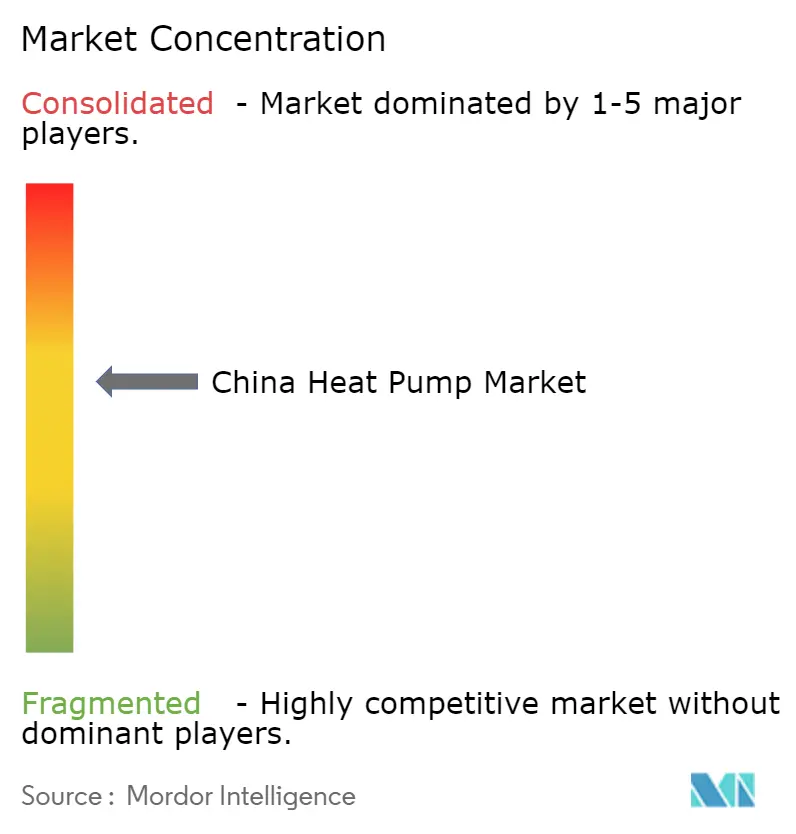

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Chaleur en Chine par Mordor Intelligence

La taille du marché des pompes à chaleur en Chine est projetée à 16,03 milliards USD en 2025, 16,87 milliards USD en 2026, et devrait atteindre 20,91 milliards USD d'ici 2031, avec un TCAC de 4,39 % de 2026 à 2031. La convergence des mandats politiques visant à éliminer le charbon, le couplage plus étroit avec les énergies renouvelables et l'accélération de la décarbonation industrielle remodèlent discrètement la distribution d'énergie thermique à travers le pays. Les rénovations résidentielles, les réhabilitations à l'échelle des quartiers et les contrats de chaleur en tant que service se synchronisent avec les compresseurs de nouvelle génération et les réfrigérants naturels pour améliorer l'efficacité des systèmes, tandis que les cadres de subventions réduisent les délais de retour sur investissement aussi bien dans les provinces de chauffage du nord que dans les pôles de climatisation du sud. Les clusters industriels concentrés dans les provinces du Guangdong, du Zhejiang et du Jiangsu continuent de bénéficier de l'intégration verticale des compresseurs, des onduleurs et des systèmes de contrôle, mais la hausse des coûts de main-d'œuvre et de logistique pousse les producteurs à se diversifier vers l'intérieur des terres. La différenciation concurrentielle est de plus en plus liée à la certification de performance en climat froid, à la compression à lévitation magnétique et à l'optimisation pilotée par l'IA qui équilibre la contrainte du réseau électrique avec le confort des bâtiments.

Principaux Enseignements du Rapport

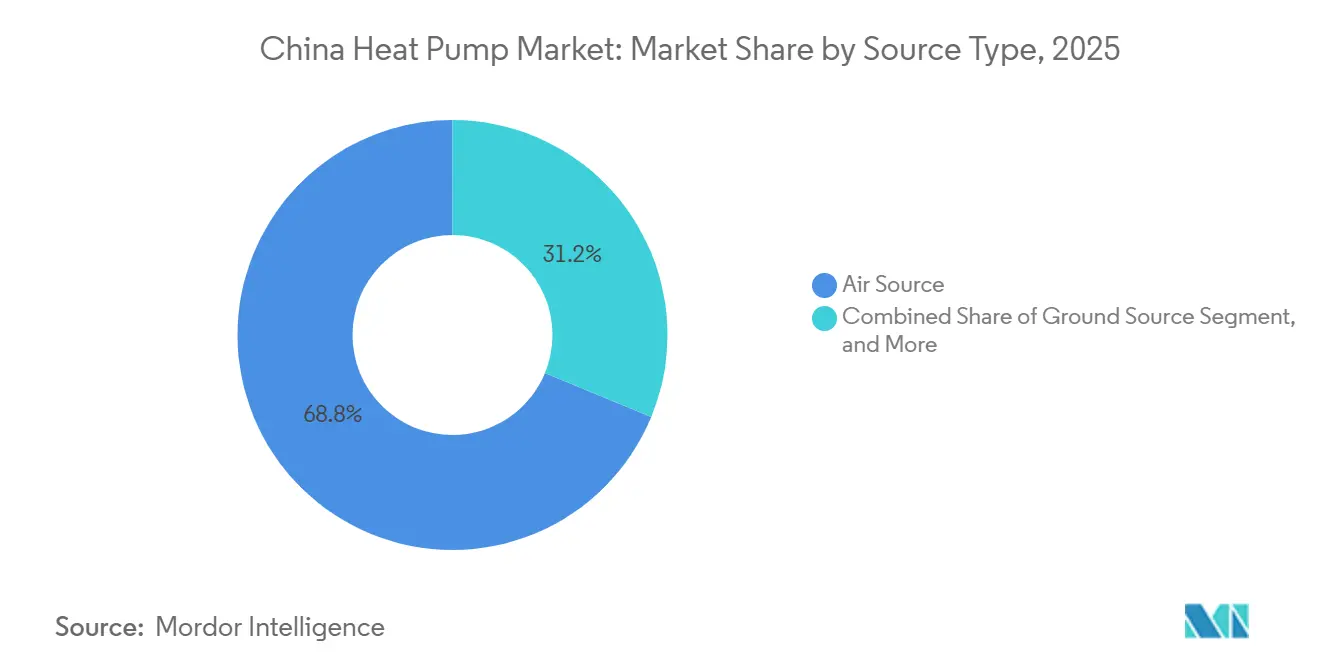

- Par type, les systèmes à source d'air ont dominé avec une part de revenus de 68,78 % en 2025, tandis que les solutions à source d'eau affichent le TCAC le plus rapide de 5,26 % jusqu'en 2031.

- Par technologie, les unités air-eau détenaient 46,59 % de la part du marché des pompes à chaleur en Chine en 2025 ; les plateformes eau-eau devraient progresser à un TCAC de 4,82 % jusqu'en 2031.

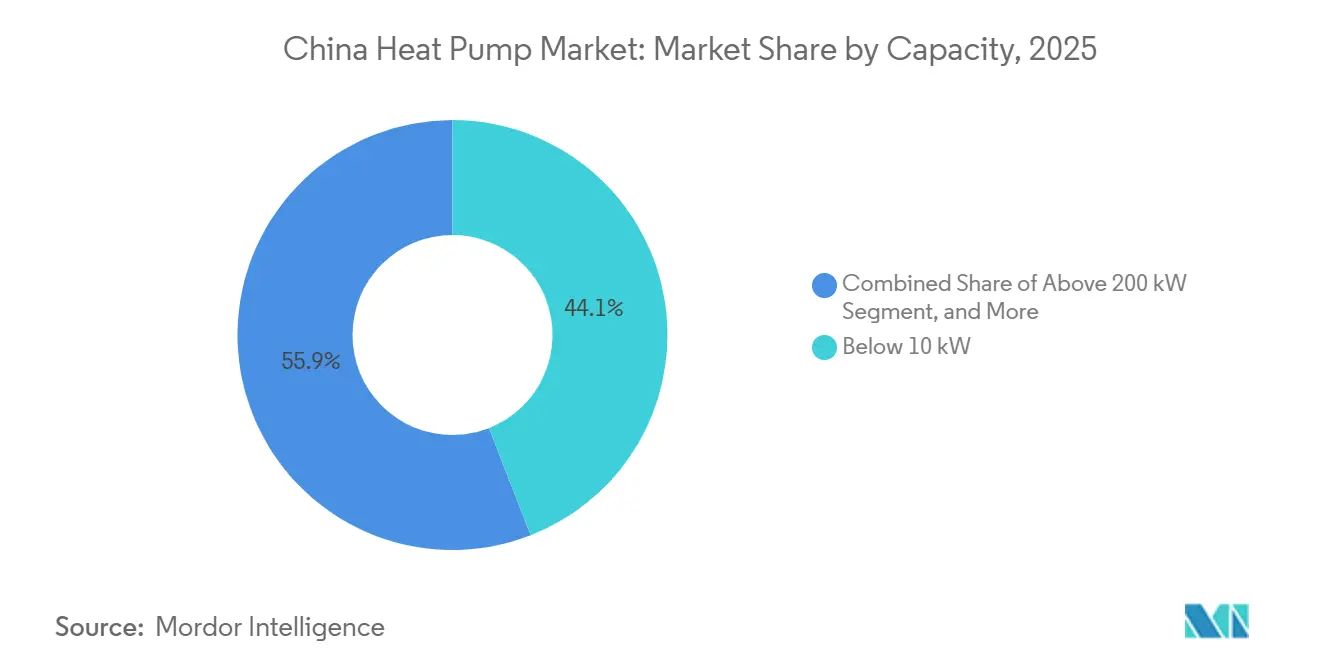

- Par capacité, les unités de moins de 10 kW représentaient 44,07 % de la taille du marché des pompes à chaleur en Chine en 2025, tandis que la catégorie 10-50 kW devrait se développer à un TCAC de 5,02 %.

- Par application, le chauffage des locaux contrôlait 54,21 % de la part en 2025 ; l'eau chaude sanitaire progresse le plus rapidement avec un TCAC de 5,37 %.

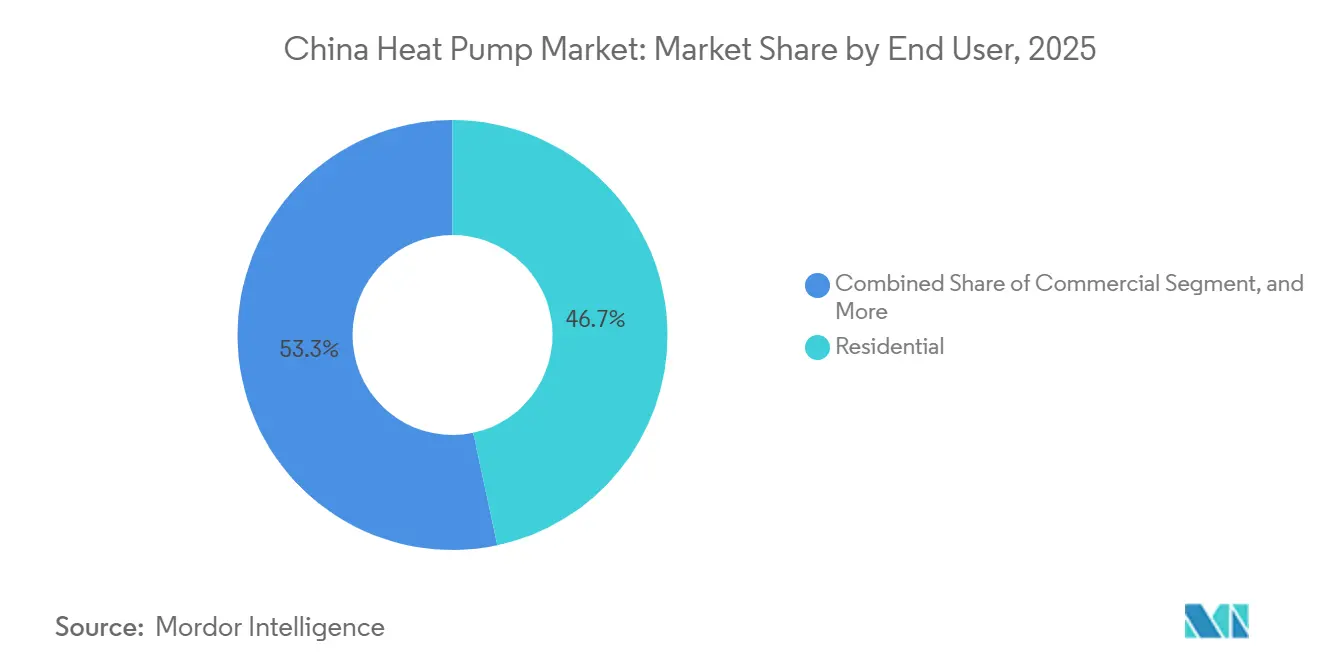

- Par utilisateur final, les clients résidentiels représentaient 46,67 % de la part en 2025, mais les établissements commerciaux enregistrent le TCAC le plus élevé de 4,86 % jusqu'en 2031.

- Par installation, les nouvelles constructions dominaient avec 57,12 % de part en 2025, tandis que l'activité de rénovation croît à un TCAC de 5,06 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Pompes à Chaleur en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Utilisation Croissante des Pompes à Chaleur au-delà des Applications Traditionnelles de Chauffage et de Climatisation | +0.8% | Clusters nationaux dans le Delta du Fleuve Yangtze et les parcs industriels du Delta de la Rivière des Perles | Moyen terme (2-4 ans) |

| Mise en Œuvre des Politiques et Incitations Gouvernementales pour Promouvoir les Systèmes de Chauffage et de Climatisation Écoénergétiques | +1.2% | Intensité de subvention la plus élevée dans les provinces de Pékin-Tianjin-Hebei, du Shandong et du Henan | Court terme (≤ 2 ans) |

| Urbanisation Rapide et Construction de Nouveaux Bâtiments | +0.7% | Villes de rang 2 et rang 3 dans les provinces du centre et de l'ouest | Long terme (≥ 4 ans) |

| Essor des Déploiements de Pompes à Chaleur à Source d'Air en Climat Froid Grâce aux Compresseurs Homologués à -35 °C | +0.6% | Provinces du nord, notamment le Liaoning, le Jilin, le Heilongjiang et la Mongolie intérieure | Moyen terme (2-4 ans) |

| Extension des Subventions Rurales Remplaçant les Poêles à Charbon par des Pompes à Chaleur | +0.5% | Zones rurales du Hebei, du Shanxi, du Shaanxi, du Henan et du Shandong | Court terme (≤ 2 ans) |

| Intégration des Pompes à Chaleur avec le Photovoltaïque en Toiture et les Tarifs à Heures Creuses Favorisant l'Autoconsommation | +0.4% | Adoption précoce dans les provinces du Jiangsu, du Zhejiang, du Guangdong et du Shandong | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Utilisation Croissante des Pompes à Chaleur au-delà des Applications Traditionnelles de Chauffage et de Climatisation

La chaleur industrielle de processus en dessous de 200 °C représente une opportunité importante mais sous-exploitée pour le marché des pompes à chaleur en Chine, et les premiers acteurs dans les secteurs du textile, de l'alimentation et de la pétrochimie valident désormais des coefficients de performance dépassant 3 pour de nombreux procédés à vapeur.[1]Agence Internationale de l'Énergie, "L'Avenir des Pompes à Chaleur en Chine," AIE, iea.org Les installations de récupération de chaleur résiduelle dans les centrales au charbon et les aéroports présentent des systèmes à l'échelle du mégawatt qui réduisent la consommation de combustible des deux tiers par rapport aux chaudières traditionnelles.[2]Energy Innovation, "Pompes à Chaleur Industrielles en Chine : Analyse Technico-Économique," Energy Innovation, energyinnovation.org Les projets de couplage avec des centres de données à Chengdu démontrent un équilibrage en temps réel de la chaleur résiduelle des serveurs avec les charges commerciales voisines, réduisant la consommation de charbon standard de près de 8 kilotonnes par an. Les pilotes réussis accélèrent la bancabilité pour les utilisateurs industriels finaux qui étaient historiquement sceptiques face à la volatilité des prix électricité-gaz. À mesure que les compresseurs haute température atteignent la maturité commerciale, la marge technique pour les applications à 165 °C offre un marché adressable incrémental valant des milliards sur la prochaine décennie.

Mise en Œuvre des Politiques et Incitations Gouvernementales pour Promouvoir les Systèmes de Chauffage et de Climatisation Écoénergétiques

Le plan d'action pour les appareils électroménagers de mai 2025 ancre des flux de subventions qui remboursent jusqu'à 30 % des coûts initiaux, réduisant les délais de retour sur investissement à moins de cinq ans à Pékin, au Hebei et au Henan.[3]Commission Nationale du Développement et de la Réforme, "Plan d'Action pour le Développement de Haute Qualité du Secteur des Appareils Électroménagers," CNDR, ndrc.gov.cn Les programmes de reprise détournent l'attention des consommateurs des radiateurs électriques à résistance, tandis que les codes de construction GB 55015 imposent des apports thermiques renouvelables supérieurs à 10 % pour les grandes nouvelles constructions. Les sociétés de services énergétiques exploitent ces incitations pour déployer des contrats de chaleur en tant que service, libérant les propriétaires de bâtiments des contraintes budgétaires en capital. Les provinces différencient également les niveaux de remboursement selon les seuils de facteur de performance saisonnière, incitant les fabricants à dépasser l'efficacité de base. Ensemble, ces mesures incitatives et contraignantes canalisent une demande soutenue qui sous-tend l'expansion projetée du marché des pompes à chaleur en Chine.

Urbanisation Rapide et Construction de Nouveaux Bâtiments

Un taux d'urbanisation de 66,2 % en 2024 se traduit par d'immenses ajouts de surface de plancher qui spécifient désormais des ensembles de pompes à chaleur intégrées directement depuis les lignes de production.[4]Bureau National des Statistiques, "Annuaire Statistique de la Chine 2024," BNS, stats.gov.cn Les modules préfabriqués accélèrent les délais sur site et permettent une hydraulique standardisée, réduisant les heures de main-d'œuvre de pourcentages à deux chiffres. Les systèmes de climatisation de quartier à Shanghai et Shenzhen déploient des centrales de pompes à chaleur centralisées avec stockage thermique, réduisant la demande de pointe du réseau de près d'un tiers tout en élevant les COP des systèmes au-dessus de 4,5. Les tours à usage mixte s'appuient de plus en plus sur des réseaux à débit de réfrigérant variable pour recycler la chaleur résiduelle des salles de serveurs vers les zones commerciales adjacentes. Ces évolutions architecturales et d'ingénierie renforcent la demande d'unités dans toutes les gammes de capacité.

Essor des Déploiements de Pompes à Chaleur à Source d'Air en Climat Froid Grâce aux Compresseurs Homologués à -35 °C

Les cycles à injection de vapeur améliorée et au CO₂ poussent le fonctionnement fiable jusqu'à -35 °C, ouvrant les provinces du nord-est à des remplacements haute efficacité des chaudières à charbon.[5]Shenling Technology, "Portefeuille de Pompes à Chaleur Ultra-Basse Température," shenling.com Le Yujia X6 de Haier, lancé en mars 2026, conserve 80 % de la capacité de chauffage à -30 °C, signalant la maturité commerciale des modèles ultra-basse température. Les mandats provinciaux de chauffage propre font désormais référence à la certification de performance GB/T 25127, disqualifiant effectivement les unités traditionnelles qui ne maintiennent pas leur puissance par grand froid. Les pilotes municipaux à Dalian documentent des facteurs de performance saisonnière dépassant 3 même à des températures de grand gel, renforçant la confiance des investisseurs. L'adoption en climat froid sous-tend ainsi un volume incrémental qui contribue à stabiliser l'utilisation des usines tout au long de l'hiver.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût Initial d'Installation Élevé et Complexité de la Rénovation des Bâtiments | -0.5% | Plus aigu dans les villes de rang 3 et rang 4 ainsi que dans les zones rurales | Court terme (≤ 2 ans) |

| Sensibilisation Publique Limitée et Pénurie d'Installateurs Certifiés | -0.4% | Provinces du centre et de l'ouest avec des réseaux de formation sous-développés | Moyen terme (2-4 ans) |

| Contraintes de Charge de Pointe Hivernale sur les Réseaux Ruraux | -0.3% | Districts ruraux du Hebei, du Shanxi et de la Mongolie intérieure | Court terme (≤ 2 ans) |

| Incertitude sur les Ratios à Long Terme des Prix Électricité-Gaz | -0.2% | Parcs industriels dépendant du charbon subventionné dans le Shanxi et le Xinjiang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial d'Installation Élevé et Complexité de la Rénovation des Bâtiments

Les systèmes résidentiels air-eau coûtent trois à six fois plus cher que les chaudières à gaz sur la base du premier coût, et les mises à niveau supplémentaires de l'enveloppe ou de l'installation électrique peuvent ajouter encore 20 à 40 %.[6]Buildings MDPI, Jia et al., "Stratégies pour Atténuer les Risques des Projets de Rénovation Énergétique Pilotés par le Gouvernement en Chine," buildings, mdpi.com Les projets de rénovation doivent souvent remplacer les radiateurs pour s'adapter aux températures d'alimentation plus basses, allongeant les calendriers de construction et perturbant les occupants. Le financement reste rare en dehors des subventions provinciales, portant les délais de retour sur investissement au-delà de huit ans pour de nombreux foyers ruraux. Les anciennes tours de bureaux font face à une ingénierie sur mesure pour intégrer les nouvelles boucles de pompes à chaleur avec l'infrastructure d'eau glacée existante, gonflant les primes de risque. Ces frictions économiques et techniques pèsent sur la trajectoire de croissance par ailleurs favorable du marché des pompes à chaleur en Chine.

Sensibilisation Publique Limitée et Pénurie d'Installateurs Certifiés

La Chine représente plus de la moitié des emplois mondiaux dans la fabrication de pompes à chaleur, mais manque d'installateurs agréés en nombre suffisant pour suivre le rythme des objectifs de déploiement. Les règles de certification provinciales fragmentées entravent la mobilité de la main-d'œuvre, laissant les régions à climat froid en sous-effectif pendant les saisons d'installation de pointe. Des enquêtes révèlent que moins d'un tiers des ménages dans de nombreuses villes de rang 3 peuvent distinguer une pompe à chaleur d'un climatiseur standard.[7]Institut de Recherche sur les Appareils Électroménagers de Chine, "Enquête sur la Sensibilisation aux Pompes à Chaleur 2024," cheari.org Les lacunes en compétences entraînent une charge en réfrigérant sous-optimale et des erreurs de réglage des commandes qui peuvent réduire l'efficacité réelle jusqu'à 25 %. Combler ce déficit en capital humain est essentiel pour maintenir la confiance dans les promesses d'économies à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Source : La Source Air Domine, la Source Eau Accélère

Les pompes à chaleur à source d'air contrôlaient 68,78 % de la part du marché des pompes à chaleur en Chine en 2025, les promoteurs privilégiant leur coût initial plus faible, leur compatibilité avec les toitures et leurs contraintes de permis limitées. Les unités à source d'eau, bien que toujours minoritaires, devraient croître à un TCAC de 5,26 % jusqu'en 2031, car les sociétés de chauffage urbain et les parcs industriels peuvent exploiter des rivières, des aquifères ou des eaux usées qui offrent des températures saisonnièrement stables. Les systèmes hybrides couplant des boucles air et sol gagnent en faveur dans les provinces du nord où le grand froid peut limiter l'efficacité de la source d'air et augmenter la contrainte sur le réseau, comme en témoigne le projet Xingtai Renze de 930 000 m² qui a atteint un COP de 3,64 dans des conditions ambiantes de -19 °C. Les décideurs politiques ont commencé à mettre en avant ces architectures hybrides comme cas modèles, signalant des vents réglementaires favorables qui pourraient accélérer la diversification au-delà des conceptions à source unique.

Les services publics de chauffage urbain testent également des boucles à source d'eau en puits profonds permettant la production simultanée de chauffage des locaux et d'eau chaude, augmentant les heures à pleine charge et lissant la volatilité saisonnière des revenus. À Tianjin et au Hebei, le portefeuille géothermique de Sinopec couvre déjà plus de 120 millions de m², avec des facteurs de performance saisonnière supérieurs à 4,0 après intégration de pompes à chaleur à source d'eau. Les élus locaux mettent en avant ces indicateurs pour justifier les prolongations de subventions, renforçant ainsi l'attrait commercial de la technologie à source d'eau. Bien que les permis pour l'extraction des eaux souterraines restent stricts, la longue durée de vie opérationnelle de l'infrastructure de puits s'aligne sur les horizons d'investissement des services publics et soutient une adoption régulière au sein du marché des pompes à chaleur en Chine.

Par Technologie : Les Plateformes Air-Eau Ancrent les Réseaux Basse Température

Les plateformes air-eau détenaient 46,59 % de la part du marché des pompes à chaleur en Chine en 2025, car les réseaux de quatrième génération fonctionnent de plus en plus à des températures d'alimentation de 35-45 °C correspondant à la plage de fonctionnement optimale de ces unités. Le projet de 4,3 millions de m² de Hebei Zhaoxian a validé que des réseaux d'unités air-eau peuvent remplacer les chaudières à charbon tout en respectant les normes de confort municipales. Les machines eau-eau exploitent des sources géothermiques stables ou de chaleur résiduelle industrielle pour délivrer des COP supérieurs à 5, notamment dans les parcs textiles et alimentaires où le refroidissement et le chauffage simultanés améliorent l'économie des procédés. Les unités sol-eau restent une niche en raison des coûts de forage et des réglementations sur les eaux souterraines qui augmentent la complexité des projets, mais les universités et les hôpitaux les adoptent pour leur durée de vie de 50 ans des échangeurs et leur immunité aux variations de température extérieure.

Les provinces du sud préfèrent encore les pompes à chaleur air-air pour les climats à dominante refroidissement dépourvus de distribution hydronique, mais les incitations politiques poussent les promoteurs à spécifier des doubles serpentins afin que les systèmes puissent évoluer vers l'air-eau lors de futures rénovations ajoutant un plancher rayonnant. La pénétration eau-eau est aidée par des subventions nationales qui récompensent la production simultanée d'eau glacée et d'eau chaude, améliorant l'utilisation annualisée des actifs. À mesure que la taille du marché des pompes à chaleur en Chine croît, les fabricants ajoutent des commandes intelligentes permettant aux bâtiments de basculer dynamiquement entre les sources air, eau et sol en fonction des fenêtres tarifaires et des conditions extérieures. Cette sophistication des commandes améliore les facteurs de performance saisonnière et renforce la proposition de valeur des piles technologiques multi-sources.

Par Capacité : Les Unités de Gamme Intermédiaire Profitent de la Vague de Rénovation Commerciale

Les pompes à chaleur de moins de 10 kW représentaient 44,07 % de la taille du marché des pompes à chaleur en Chine en 2025, car les appartements urbains et les maisons individuelles demandent des ensembles compacts et standardisés. La demande s'oriente vers les unités de 10-50 kW, qui devraient se développer à un TCAC de 5,02 % à mesure que les centres commerciaux, les écoles et les tours de bureaux rénovent leurs systèmes CVC traditionnels et recherchent des remplacements modulaires en toiture minimisant les temps d'arrêt. La rénovation d'un complexe dans le Shanxi ayant ajouté huit machines à source d'air de 45 kW a réduit les factures d'énergie de 20 %, renforçant le discours sur le retour sur investissement pour les systèmes de gamme intermédiaire. Les unités de plus de 200 kW restent une tranche spécialisée desservant les boucles industrielles et les sous-stations de quartier, mais les délais de livraison personnalisés et les besoins de mise en service en usine limitent le potentiel de volume à court terme.

Les appareils de moins de 10 kW continuent de bénéficier des économies de production de masse qui compriment les courbes de coûts, mais les installateurs signalent un intérêt croissant pour les modèles de 15-30 kW, car les bâtiments à usage mixte préfèrent quelques unités plus grandes à de nombreuses petites. Les fournisseurs répondent avec des cadres empilables et des raccords hydrauliques rapides qui facilitent la grue et le câblage sur les toits contraints. Pour les projets de l'ordre du mégawatt, les concepteurs déploient de plus en plus des réseaux de modules de 100 kW plutôt que des monolithes uniques, permettant des ajouts de capacité progressifs en fonction du taux d'occupation des surfaces. Cette approche modulaire raccourcit les cycles de permis et soutient un financement flexible, renforçant la résilience du marché dans toutes les gammes de capacité.

Par Application : L'Eau Chaude Sanitaire Dépasse le Chauffage des Locaux

Le chauffage des locaux représentait 54,21 % des installations en 2025, reflétant la volonté des provinces du nord de remplacer les chaudières à charbon dans le cadre des mandats de chauffage propre. Les applications d'eau chaude domestique et sanitaire devraient croître le plus rapidement avec un TCAC de 5,37 %, les subventions nationales de reprise orientant les ménages vers l'abandon des radiateurs électriques à résistance aux coûts d'exploitation plus élevés. Dans les provinces du sud, les pompes à chaleur à double usage remplacent les refroidisseurs et chaudières séparés, simplifiant les locaux techniques et réduisant les contrats de maintenance. Le chauffage industriel de processus reste une tranche plus petite mais se développe régulièrement, car les compresseurs haute température délivrent désormais de la vapeur à 80-165 °C avec des COP de 2,2-3,7, réduisant les factures de combustible d'environ deux tiers dans le textile et la transformation alimentaire.

Le chauffage des piscines et le contrôle climatique des serres constituent des niches qui se développent à mesure que les prix des composants baissent et que les installateurs se familiarisent avec les cycles de dégivrage spécialisés. Les bureaux d'ingénierie municipaux imposent de plus en plus que les nouvelles tours résidentielles incluent des chauffe-eau centraux à pompe à chaleur alimentant des sous-compteurs intelligents, une mesure qui centralise la maintenance et facilite la gestion tarifaire. Les propriétaires commerciaux mettent en avant la réduction du risque de légionellose, car les pompes à chaleur maintiennent des températures de réservoir stables au-dessus de 55 °C sans combustion directe. Ces avantages multiples maintiennent les mises à niveau d'eau chaude sanitaire en tête des agendas de rénovation et renforcent les facteurs de charge annuels qui stabilisent les flux de revenus pour les prestataires de services dans le secteur des pompes à chaleur en Chine.

Par Utilisateur Final : La Part Commerciale Progresse via les Contrats de Chaleur en tant que Service

Les acheteurs résidentiels détenaient 46,67 % de part en 2025, car les programmes de conversion charbon-électricité remboursaient jusqu'à 50 % du coût installé dans les provinces du nord, accélérant les rénovations d'appartements. Les bâtiments commerciaux devraient afficher un TCAC de 4,86 % jusqu'en 2031, les sociétés de services énergétiques déployant des contrats de chaleur en tant que service qui regroupent équipement, électricité et maintenance en un seul tarif au kilowattheure. Les tours de bureaux, les hôtels et les centres commerciaux rénovent des systèmes à débit de réfrigérant variable capables de chauffage et de refroidissement simultanés, récupérant la chaleur résiduelle des cuisines et des salles de serveurs pour chauffer les zones adjacentes. L'adoption industrielle reste prudente, mais des projets pilotes dans la pétrochimie et la pâte à papier démontrent que les pompes à chaleur peuvent générer de manière fiable de la vapeur à 150 °C et atteindre un retour sur investissement en trois ans lorsqu'elles sont couplées à des flux de chaleur résiduelle.

Les campus éducatifs et les hôpitaux constituent des niches institutionnelles à forte croissance, car les administrateurs privilégient la qualité de l'air intérieur et le reporting carbone. Les chaînes de distribution déploient des ensembles standardisés en toiture pour simplifier les achats sur plusieurs sites, créant des contrats en volume qui améliorent l'économie des fournisseurs. Parallèlement, l'élan résidentiel se propage vers le sud à mesure que les ménages reconnaissent les économies sur le cycle de vie résultant du remplacement des climatiseurs et des radiateurs électriques par une seule unité intégrée. Cette base d'adoption plus large protège les fournisseurs contre les fluctuations cycliques dans tout segment d'utilisateur final unique et diversifie les revenus pour le marché des pompes à chaleur en Chine.

Par Installation : Les Rénovations Progressent vers les Objectifs de Pic Carbone

Les nouvelles constructions représentaient 57,12 % des installations de 2025, car les codes de construction verts intègrent des objectifs thermiques renouvelables dès la phase de conception, faisant des pompes à chaleur une spécification par défaut. La demande de rénovation devrait progresser de 5,06 % par an à mesure que les municipalités priorisent le parc existant pour atteindre les objectifs de pic carbone de 2030, canalisant les subventions vers les mises à niveau de l'enveloppe et les extensions de tableaux électriques pour accueillir les charges des pompes à chaleur. Les façades patrimoniales qui restreignent les modifications extérieures favorisent les unités split minces ou les colonnes montantes hydroniques partagées, tandis que les maisons rurales nécessitent souvent une remise en état électrique avant que l'équipement puisse être mis sous tension. Le projet Xingtai Renze a regroupé financement, ingénierie et exploitation dans un seul partenariat public-privé, prouvant que les modèles commerciaux tiers peuvent surmonter les contraintes de trésorerie des propriétaires.

Les promoteurs de nouvelles tours résidentielles intègrent des systèmes air-eau centraux alimentant des planchers chauffants, permettant aux constructeurs de commercialiser le « confort toutes saisons » comme un agrément de style de vie. Les entrepreneurs en rénovation organisent de plus en plus les travaux pendant les saisons intermédiaires pour minimiser les perturbations des locataires, en utilisant des modules de tuyauterie préfabriqués qui se fixent sur les colonnes montantes existantes. Les opérateurs de réseau encouragent les calendriers de mise en service nocturne afin que les installateurs puissent vérifier les fonctions de dégivrage et de délestage de charge pendant les fenêtres à tarif réduit, s'alignant sur les programmes de réponse à la demande plus larges. Ces ajustements pratiques réduisent le risque des projets et aident le volume de rénovation à combler l'écart avec l'activité de nouvelle construction, assurant une trajectoire de croissance équilibrée pour le marché des pompes à chaleur en Chine.

Analyse Géographique

Les provinces du nord ont généré la plus grande part du marché des pompes à chaleur en Chine en 2025, car les mandats obligatoires de chauffage propre ont remplacé les chaudières à charbon dans les régions Pékin-Tianjin-Hebei, Shandong et Henan. Des projets municipaux, tels que le cluster de plusieurs millions de mètres carrés de Hebei Zhaoxian, illustrent comment des réseaux de pompes à chaleur à source d'air peuvent ancrer le chauffage urbain tout en utilisant l'électricité hors pointe et les apports renouvelables. Les exigences de certification en climat froid catalysent également la demande de compresseurs ultra-basse température, incitant les fabricants du Zhejiang et du Jiangsu à développer des modèles homologués à -35 °C.

Le Delta de la Rivière des Perles reste le moteur de fabrication, le Guangdong accueillant plus de 70 % des producteurs et commandant 34 % des expéditions nationales de pompes à chaleur à source d'air. Les usines de Foshan et Guangzhou intègrent des variateurs onduleurs, des contrôleurs IoT et la charge en réfrigérant R290 sur des lignes d'assemblage uniques, raccourcissant les délais de livraison pour les commandes domestiques et à l'exportation. Les corridors de croissance occidentaux au Sichuan et à Chongqing bénéficient d'une urbanisation rapide et de la construction de centres de données, où des centres énergétiques intégrés fusionnent des boucles à source sol avec la chaleur résiduelle des serveurs pour réduire l'intensité en gaz à effet de serre.

Les districts ruraux reçoivent des subventions ciblées pour remplacer les poêles à charbon par des pompes à chaleur, mais la charge de pointe hivernale contraint les réseaux de distribution sous-dimensionnés dans le Hebei, le Shanxi et la Mongolie intérieure. Des études montrent que les unités décentralisées à source d'air peuvent augmenter la saturation des alimentateurs basse tension de 40 % lors des soirées froides, pressant les sociétés de distribution de mettre en parallèle du stockage par batterie ou d'échelonner les rénovations en dehors des heures de pointe. Les fabricants orientés à l'exportation expédient de plus en plus d'unités air-eau certifiées CE vers l'Europe, tirant parti des avantages de coût et de l'échelle de production qui consolident le rôle de la Chine en tant que pôle d'approvisionnement mondial.

Paysage Concurrentiel

Les leaders nationaux Midea, Gree et Haier contrôlent collectivement environ 45 % des expéditions, mais plus de 300 fabricants supplémentaires maintiennent une pression intense sur les prix. Le complexe de Jiaozhou de Haier, conçu pour 5 millions d'unités par an, illustre la course agressive aux capacités qui pourrait comprimer les marges sur les modèles résidentiels de gamme intermédiaire. L'intégration verticale donne aux champions locaux le contrôle des compresseurs, des onduleurs et même du remplissage en réfrigérant, les protégeant des chocs d'approvisionnement tout en permettant des itérations de conception rapides adaptées aux seuils des programmes de subventions.

Les marques internationales comme Daikin, Mitsubishi Electric et Carrier poursuivent des coentreprises pour localiser les compresseurs rotatifs oscillants et naviguer dans l'évolution des directives chinoises sur les réfrigérants. L'accord Copeland-Daikin de décembre 2025 pour produire des compresseurs rotatifs oscillants à onduleur pour les pompes à chaleur au propane illustre le partage de technologie transfrontalier visant à la fois les marchés chinois et européens. Des spécialistes de niche tels que PHNIX, Shenling et OUTES se positionnent dans les niches du climat froid et des réfrigérants naturels, exportant des modèles certifiés CE répondant aux critères d'écoconception européens.

Les frontières technologiques s'étendent à la compression à lévitation magnétique, aux unités centrifuges à paliers à feuilles et à la maintenance prédictive pilotée par l'IA. L'usine à lévitation magnétique de 238 millions USD de Rena Intelligence et l'accord de compresseur à paliers à feuilles de Garrett Motion avec Cling indiquent comment des acteurs des secteurs plus larges du CVC et de l'automobile entrent dans la chaîne de valeur. Les dépôts de propriété intellectuelle couplant des commandes multi-énergie avec des architectures à source hybride signalent que l'orchestration logicielle et l'interactivité avec le réseau deviendront des différenciateurs décisifs dans le prochain cycle de croissance du marché des pompes à chaleur en Chine.

Leaders du Secteur des Pompes à Chaleur en Chine

Gree Electric Appliances

Midea Group

Haier Group

PHNIX Eco-energy Solution Ltd.

SPRSUN

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Haier a lancé le système de climatisation centrale Yujia X6, conçu pour fonctionner de -37 °C à 67 °C et destiné aux rénovations en climat froid.

- Mars 2026 : Xiaomi a dévoilé la plateforme de climatisation centrale Mi Home avec une compression à double cylindre optimisée par l'IA, marquant sa première incursion dans les pompes à chaleur.

- Février 2026 : PHNIX a présenté la pompe à chaleur monobloc intérieure airMono R290 à ISH China et CIHE 2025, ciblant les appartements urbains à espace contraint.

- Février 2026 : Garrett Motion a obtenu une commande de production en série de Cling pour des compresseurs centrifuges E-Cooling à paliers à feuilles sans huile, avec une production en volume à partir de 2027.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché chinois des pompes à chaleur comme l'ensemble des systèmes à air, à eau et géothermiques fabriqués en usine, d'une puissance inférieure à 100 kW, ainsi que les unités commerciales de plus grande taille qui assurent le chauffage, la climatisation ou la production d'eau chaude sanitaire dans les bâtiments ou les processus de l'industrie légère.

Exclusion du champ d'application : les chauffe-eau à pompe à chaleur autonomes vendus en tant que produits blancs et les refroidisseurs intégrés dans les systèmes de chauffage, de ventilation et de climatisation ne sont pas pris en compte.

Aperçu de la segmentation

- Par Type de Source

- Source Air

- Source Eau

- Source Sol

- Hybride

- Par Technologie

- Air-Air

- Air-Eau

- Eau-Eau

- Sol-Eau

- Par Capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par Application

- Chauffage des Locaux

- Climatisation des Locaux

- Eau Chaude Domestique et Sanitaire

- Chauffage Industriel et de Processus

- Autres Applications

- Par Utilisateur Final

- Résidentiel

- Commercial

- Industriel

- Par Installation

- Nouvelle Installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont réalisé des entretiens structurés avec des ingénieurs d'équipementiers chinois, des responsables provinciaux de l'efficacité énergétique, des responsables de distributeurs de premier rang à Jiangsu et Guangdong, et des installateurs certifiés participant à des programmes de rénovation dans le corridor charbon-électricité de Pékin. Ces conversations ont permis de clarifier les taux d'utilisation des subventions, les performances saisonnières réelles et les marges bénéficiaires des canaux de distribution qui sont rarement publiées.

Recherche documentaire

Nous avons extrait les volumes, les prix et le parc immobilier de référence de sources accessibles au public, telles que le Bureau national des statistiques de Chine, la China Heat Pump Alliance, la base de données sur les bâtiments écologiques du ministère du logement et du développement urbain et rural, les registres d'expédition de l'administration générale des douanes et des travaux évalués par des pairs de l'université de Tsinghua. Les indicateurs macroéconomiques, les tendances tarifaires et les objectifs en matière de carbone ont été examinés dans les bases de données de l'AIE et de la Banque mondiale, tandis que les données financières des entreprises ont été vérifiées par D&B Hoovers et Dow Jones Factiva. Les références ci-dessus illustrent, sans l'épuiser, l'ensemble des données secondaires consultées.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui met à l'échelle la production nationale et les statistiques d'exportation en fonction d'un bassin de demande dans le pays, corrigé pour le flux des stocks et le prix de vente moyen. Les résultats sont ensuite recoupés avec une tranche ascendante tirée des revenus des fournisseurs et du débit des distributeurs échantillonnés. Des variables clés telles que le nombre annuel de logements achevés, les degrés-jours de chauffage, les écarts entre les tarifs des services publics, les budgets de remise provinciaux et la progression du COP unitaire alimentent une régression multivariée qui projette la valeur et le volume à l'horizon 2030. Les lacunes dans les données ascendantes, par exemple pour les petits installateurs ruraux, sont comblées à l'aide d'approximations de la pénétration des distributeurs validées lors d'appels sur le terrain.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux par des analystes ; des écrans d'anomalie signalent tout écart supérieur à deux écarts types, et les conclusions sont communiquées à des personnes interrogées sélectionnées pour vérification. Le modèle est actualisé tous les douze mois, avec des mises à jour intermédiaires déclenchées par de nouvelles règles de subvention ou d'importants changements de tarification, ce qui permet aux clients de bénéficier de la vision la plus récente.

Pourquoi la base de référence de Mordor pour les pompes à chaleur en Chine est solide en Chine

Les estimations publiées diffèrent souvent ; le champ d'application, les hypothèses de tarification et la cadence d'actualisation sont rarement alignés.

Les principaux facteurs d'écart sont les suivants : certains éditeurs regroupent les chauffe-eau à pompe à chaleur ou les systèmes industriels de plus de 100 kW, d'autres utilisent des progressions ASP conservatrices qui ne tiennent pas compte des modèles R290 récents, et plusieurs s'appuient sur des ratios de livraisons unitaires antérieurs à 2023 malgré l'augmentation des rénovations au cours du 14e exercice quinquennal. La définition de Mordor, sa mise à jour annuelle et sa validation à deux voies réduisent ces dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 16,03 B (2025) | Renseignements sur le Mordor | - |

| 29,9 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil régional A | Inclut les chauffe-eau HP autonomes et les unités industrielles >100 kW ; ASP dérivé des moyennes de l'Asie-Pacifique |

| 13,9 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Journal professionnel B | Exclut le segment géothermique et les ventes de modernisation ; se base sur les prix de référence de 2022 |

Dans l'ensemble, la comparaison montre que lorsque les variables et les limites sont alignées, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des statistiques vérifiables et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des pompes à chaleur en Chine d'ici 2031 ?

Il devrait atteindre 20,91 milliards USD d'ici 2031, avec un TCAC de 4,39 % à partir de 2026.

Quel segment connaît la croissance la plus rapide dans l'univers des pompes à chaleur en Chine ?

Les unités à source d'eau affichent le TCAC le plus élevé de 5,26 %, portées par les projets de chauffage urbain et de récupération de chaleur résiduelle.

Les pompes à chaleur sont-elles viables pour les provinces du nord à climat froid ?

Oui, les nouveaux compresseurs ultra-basse température maintiennent 80 % de la capacité à -30 °C, permettant une adoption généralisée dans le nord.

Quel modèle commercial débloque l'adoption commerciale ?

Les contrats de chaleur en tant que service permettent aux propriétaires de bâtiments de payer au kilowattheure tandis que des opérateurs tiers financent l'équipement.

Comment la politique gouvernementale influence-t-elle les décisions d'achat ?

Les subventions couvrant jusqu'à 30 % du coût installé et les codes d'énergie renouvelable obligatoires font des pompes à chaleur la solution par défaut dans de nombreux grands projets.

Quels défis pourraient ralentir l'adoption industrielle ?

Les coûts initiaux élevés et l'incertitude sur les futurs ratios de prix électricité-gaz constituent des vents contraires pour les applications de chaleur de processus.

Dernière mise à jour de la page le: