中国ヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 16.03 十億米ドル |

| 市場規模 (2026) | 16.87 十億米ドル |

| 市場規模 (2031) | 20.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ヒートポンプ市場分析

中国ヒートポンプ市場規模は、2025年に160億3,000万米ドル、2026年に168億7,000万米ドルと予測され、2026年から2031年にかけて年平均成長率4.39%で成長し、2031年までに209億1,000万米ドルに達する見込みです。石炭を代替する政策的義務の収束、再生可能エネルギーとのより深い連携、および加速する産業脱炭素化が、国全体の熱エネルギー供給を静かに再形成しています。住宅改修、地区規模の改修、およびサービスとしての熱供給契約が、次世代コンプレッサーおよび自然冷媒と同期してシステム効率を向上させる一方、補助金の枠組みが北部暖房省と南部冷房拠点の両方で回収期間を短縮しています。広東省、浙江省、江蘇省に集積する製造クラスターは、コンプレッサー、インバーター、制御機器の垂直統合から引き続き恩恵を受けていますが、人件費と物流コストの上昇により、生産者は内陸部への多角化を迫られています。競争上の差別化は、寒冷地性能認証、磁気浮上圧縮、およびグリッドストレスと建物の快適性のバランスをとるAI対応最適化にますます結びついています。

主要レポートのポイント

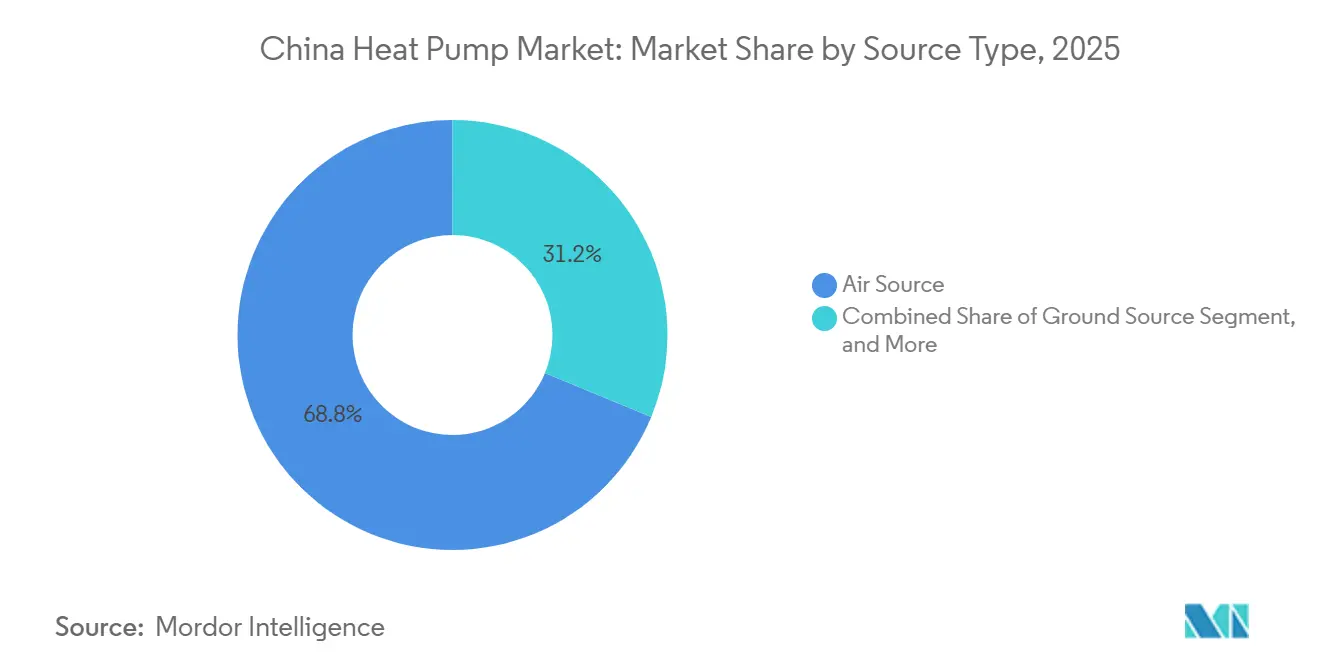

- タイプ別では、空気熱源システムが2025年に68.78%の収益シェアをリードし、水熱源ソリューションは2031年にかけて最速の5.26%の年平均成長率を記録します。

- 技術別では、空気対水ユニットが2025年に中国ヒートポンプ市場シェアの46.59%を占め、水対水プラットフォームは2031年にかけて4.82%の年平均成長率で成長すると予測されます。

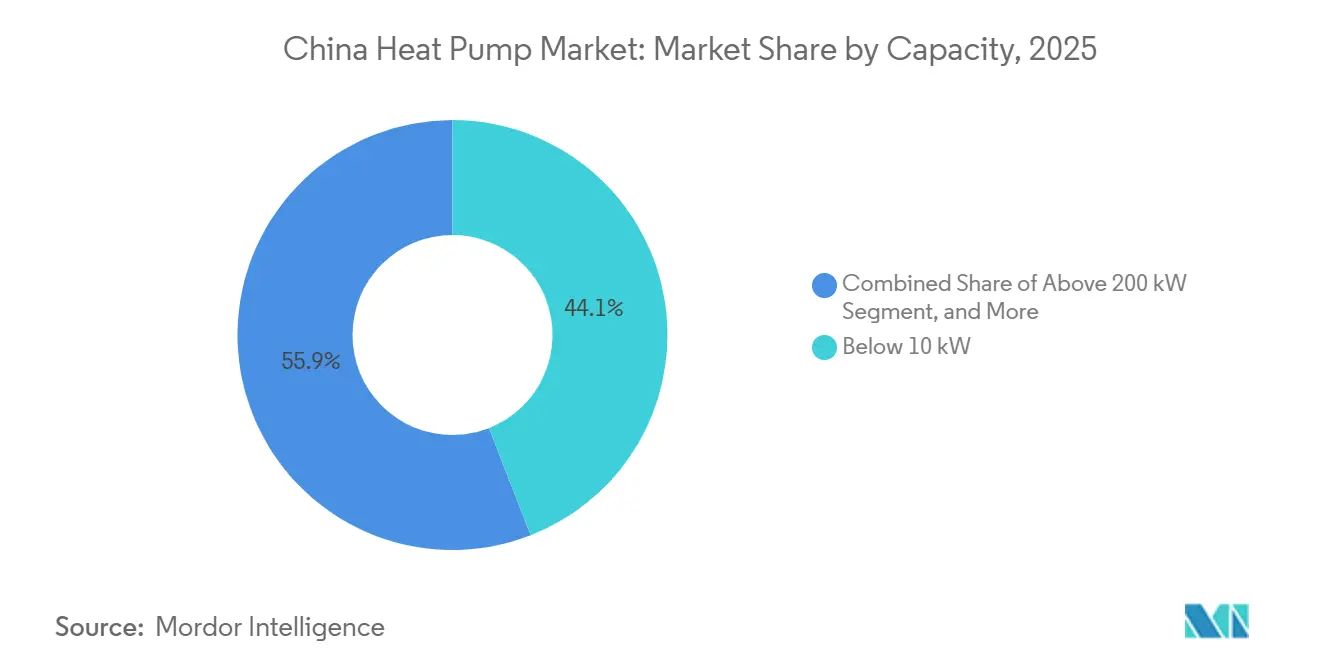

- 容量別では、10kW未満のユニットが2025年に中国ヒートポンプ市場規模の44.07%を占め、10~50kWクラスは5.02%の年平均成長率で拡大すると予想されます。

- 用途別では、空間暖房が2025年に54.21%のシェアを占め、家庭用給湯は5.37%の年平均成長率で最も速く拡大しています。

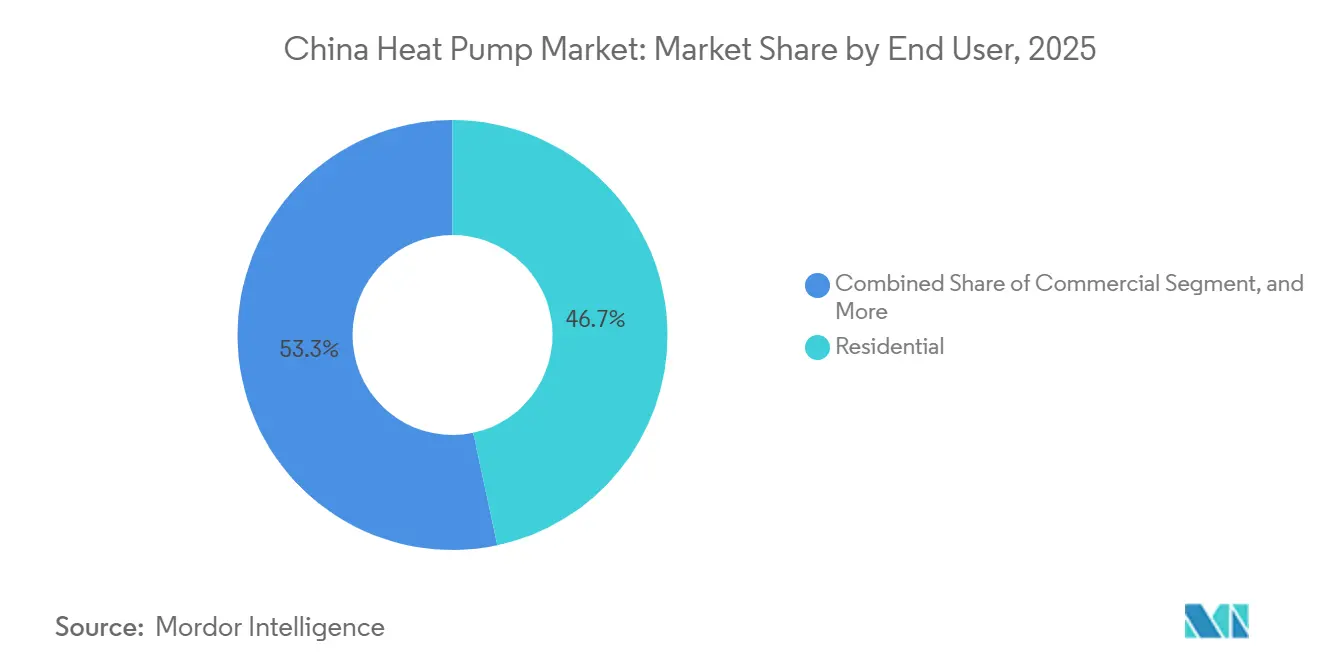

- エンドユーザー別では、住宅顧客が2025年に46.67%のシェアを占めましたが、商業施設は2031年にかけて最高の4.86%の年平均成長率を記録します。

- 設置別では、新築が2025年に57.12%のシェアで優位を占め、改修活動は2031年にかけて5.06%の年平均成長率で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国ヒートポンプ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の暖冷房用途を超えたヒートポンプの利用拡大 | +0.8% | 長江デルタおよび珠江デルタ工業団地の国家クラスター | 中期(2~4年) |

| エネルギー効率の高い暖冷房システムを促進するための政府政策とインセンティブの実施 | +1.2% | 北京・天津・河北、山東省、河南省での最高補助金強度 | 短期(2年以内) |

| 急速な都市化と新築建物の建設 | +0.7% | 中部・西部省の第2・第3層都市 | 長期(4年以上) |

| マイナス35℃定格コンプレッサーによる寒冷地向け空気熱源ヒートポンプ導入の急増 | +0.6% | 遼寧省、吉林省、黒竜江省、内モンゴルを含む北部省 | 中期(2~4年) |

| 石炭ストーブをヒートポンプに置き換える農村補助金の拡大 | +0.5% | 河北省、山西省、陝西省、河南省、山東省の農村地域 | 短期(2年以内) |

| 自家消費を促進する屋上太陽光発電および時間帯別料金とのヒートポンプ統合 | +0.4% | 江蘇省、浙江省、広東省、山東省での早期導入 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来の暖冷房用途を超えたヒートポンプの利用拡大

200℃未満の産業プロセス熱は、中国ヒートポンプ市場にとって規模は大きいが未開拓の機会を代表しており、繊維、食品、石油化学分野のファーストムーバーは、多くの蒸気プロセスで3を超える成績係数を検証しています。[1]国際エネルギー機関、「中国におけるヒートポンプの将来」、IEA、iea.org 石炭火力発電所や空港における廃熱回収設備は、従来のボイラーと比較して燃料使用量を3分の2削減するメガワット規模のシステムを実証しています。[2]Energy Innovation、「中国における産業用ヒートポンプ:技術経済分析」、Energy Innovation、energyinnovation.org 成都のデータセンター連携プロジェクトは、サーバー廃熱と近隣の商業負荷のリアルタイムバランシングを実証し、年間の標準石炭消費量を約8キロトン削減しています。成功したパイロットプロジェクトは、電力対ガス価格の変動に歴史的に懐疑的だった産業エンドユーザーの資金調達可能性を加速させます。高温コンプレッサーが市場投入準備を整えるにつれ、165℃用途への技術的余地は、今後10年間で数十億ドル規模の追加的な対象市場を提供します。

エネルギー効率の高い暖冷房システムを促進するための政府政策とインセンティブの実施

2025年5月の家庭用電気機器行動計画は、初期費用の最大30%を払い戻す補助金の流れを固定し、北京、河北、河南での回収期間を5年未満に短縮しています。[3]国家発展改革委員会、「家庭用電気機器産業の高品質発展のための行動計画」、NDRC、ndrc.gov.cn 下取りプログラムは消費者の関心を電気抵抗ヒーターから遠ざけ、GB 55015建築基準は大規模新築建物に対して10%以上の再生可能熱入力を義務付けています。エネルギーサービス会社はこれらのインセンティブを活用してサービスとしての熱供給契約を展開し、建物オーナーを資本予算から解放しています。省もまた季節性能係数の閾値によって還付水準を差別化し、メーカーにベースライン効率を超えるよう促しています。これらのアメとムチが合わさって、中国ヒートポンプ市場の予測される拡大を支える持続的な需要を生み出しています。

急速な都市化と新築建物の建設

2024年の都市化率66.2%は、工場ラインから直接統合ヒートポンプパッケージを指定する膨大な床面積の追加に転換されています。[4]国家統計局、「中国統計年鑑2024」、NBS、stats.gov.cn プレハブモジュールは現場での工期を短縮し、標準化された水力システムを可能にし、労働時間を二桁のパーセンテージで削減します。上海と深圳の地域冷房スキームは、熱蓄熱を備えた集中型ヒートポンププラントを導入し、ピーク時のグリッド需要をほぼ3分の1削減しながら、システムの成績係数を4.5以上に高めています。複合用途タワーは、サーバールームからの廃熱を隣接する小売ゾーンにリサイクルするために、可変冷媒流量ネットワークにますます依存しています。このような建築・エンジニアリングの変化が、全容量帯にわたるユニット需要を強化しています。

マイナス35℃定格コンプレッサーによる寒冷地向け空気熱源ヒートポンプ導入の急増

強化蒸気噴射およびCO₂サイクルにより、信頼性の高い運転をマイナス35℃まで拡張し、北東部省を石炭ボイラーの高効率代替品に開放しています。[5]Shenling Technology、「超低温ヒートポンプポートフォリオ」、shenling.com 2026年3月に発売されたHaierの裕家X6は、マイナス30℃で80%の暖房能力を維持し、超低温モデルの商業的準備が整ったことを示しています。省の清潔暖房義務は現在GB/T 25127性能認証を参照しており、極寒での出力維持に失敗する旧式ユニットを事実上失格としています。大連の市パイロットプロジェクトは、深冷温度でも3を超える季節性能係数を記録し、投資家の信頼を育んでいます。寒冷地での採用は、冬季を通じて工場稼働率を安定させるのに役立つ追加的な量を支えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設置コストと建物改修の複雑さ | -0.5% | 第3・第4層都市および農村地域で最も深刻 | 短期(2年以内) |

| 公衆認知の低さと認定設置業者の不足 | -0.4% | 訓練ネットワークが未発達な中部・西部省 | 中期(2~4年) |

| 農村グリッドへの冬季ピーク負荷制約 | -0.3% | 河北省、山西省、内モンゴルの農村地区 | 短期(2年以内) |

| 長期的な電力対ガス価格比率の不確実性 | -0.2% | 山西省と新疆の補助金付き石炭に依存する工業団地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設置コストと建物改修の複雑さ

住宅用空気対水システムは初期費用ベースでガスボイラーの3~6倍のコストがかかり、追加の外皮または電気アップグレードによりさらに20~40%増加する可能性があります。[6]Buildings MDPI、Jia et al.、「中国における政府主導のエネルギー改修プロジェクトのリスク軽減戦略」、buildings、mdpi.com 改修プロジェクトでは、より低い供給温度に対応するためにラジエーターを交換する必要があることが多く、工事スケジュールが延び、居住者に支障をきたします。省の補助金以外では資金調達が乏しく、多くの農村家庭では回収期間が8年を超えます。古いオフィスタワーは、新しいヒートポンプループを旧式の冷水インフラと統合するためにカスタムエンジニアリングが必要であり、リスクプレミアムを膨らませます。これらの経済的・技術的摩擦が、中国ヒートポンプ市場の好ましい成長軌道を妨げています。

公衆認知の低さと認定設置業者の不足

中国は世界のヒートポンプ製造雇用の半数以上を占めていますが、導入目標に追いつくのに十分な認定設置業者が不足しています。省ごとに分断された認定規則が労働移動を妨げ、ピーク設置シーズン中に寒冷地地域で人手不足を引き起こしています。調査によると、多くの第3層都市では3分の1未満の世帯しかヒートポンプと標準的なエアコンを区別できません。[7]中国家庭用電気機器研究院、「ヒートポンプ認知調査2024」、cheari.org スキルギャップは最適でない冷媒充填や制御設定エラーにつながり、実現効率を最大25%低下させる可能性があります。この人的資本の不足を解消することは、長期的な節約効果への信頼を維持するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:空気熱源がリード、水熱源が加速

空気熱源ヒートポンプは、開発業者が低い初期費用、屋上への適合性、限られた許可手続きを好んだため、2025年に中国ヒートポンプ市場シェアの68.78%を占めました。水熱源ユニットはまだ少数派ですが、地域暖房会社と工業団地が季節的に安定した温度を提供する河川、帯水層、または廃水流を活用できるため、2031年にかけて5.26%の年平均成長率で成長すると予測されています。空気と地中ループを組み合わせたハイブリッドシステムは、極寒が空気熱源効率を低下させグリッドストレスを高める可能性がある北部省で支持を集めており、マイナス19℃の外気条件下で3.64の成績係数を達成した93万m²の邢台任沢スキームがその証拠です。政策立案者はこれらのハイブリッドアーキテクチャをモデルケースとして注目し始めており、単一熱源設計からの多様化を加速させる規制上の追い風を示しています。

地域暖房事業者はまた、空間暖房と給湯を同時に行う深井戸水熱源ループを試験しており、フル負荷時間を増やし季節的な収益変動を平準化しています。天津と河北では、Sinopecの地熱ポートフォリオがすでに1億2,000万m²以上をカバーし、水熱源ヒートポンプ統合後の季節性能係数は4.0以上です。地方当局はこれらの指標を補助金延長の正当化に活用し、水熱源技術の商業的魅力を高めています。地下水採取の許可は依然として厳格ですが、井戸インフラの長い運用寿命は公益事業の投資期間と一致しており、中国ヒートポンプ市場内での安定した普及を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:空気対水プラットフォームが低温地区を支える

空気対水プラットフォームは、第4世代地区ネットワークがこれらのユニットの最適運転範囲に一致する35~45℃の供給温度でますます運転されるため、2025年に中国ヒートポンプ市場シェアの46.59%を占めました。河北省趙県の430万m²プロジェクトは、集積した空気対水アレイが市の快適基準を満たしながら石炭ボイラーを代替できることを検証しました。水対水機器は、安定した地熱または産業廃熱源を活用して5以上の成績係数を提供し、特に同時冷却と加熱がプロセス経済性を改善する繊維・食品工業団地で有効です。地中対水ユニットは、掘削コストと地下水規制がプロジェクトの複雑さを高めるためニッチにとどまっていますが、大学や病院は50年の熱交換器寿命と外気温変動への耐性からこれらを採用しています。

南部省は、水力配管のない冷房主導の気候に対して依然として空気対空気ヒートポンプを好んでいますが、政策インセンティブが開発業者にデュアルコイルを指定するよう促しており、将来の改修で放射床暖房が追加された際に空気対水にアップグレードできるようにしています。水対水の普及は、冷水と温水の同時生産に報いる国家補助金によって支援され、年間資産利用率を改善しています。中国ヒートポンプ市場規模が拡大するにつれ、メーカーは料金ウィンドウと外気条件に基づいて建物が空気、水、地中熱源を動的に切り替えられるスマートコントロールを追加しています。この制御の高度化は季節性能係数を向上させ、マルチソース技術スタックの価値提案を強化しています。

容量別:中型ユニットが商業改修の波に乗る

10kW未満のヒートポンプは、都市のアパートと一戸建て住宅がコンパクトで標準化されたパッケージを求めるため、2025年に中国ヒートポンプ市場規模の44.07%を占めました。ショッピングモール、学校、オフィスタワーが旧式のHVACを刷新し、ダウンタイムを最小化するモジュール式屋上代替品を求めるにつれ、10~50kWユニットへの需要が傾き、5.02%の年平均成長率で拡大する見込みです。山西省の複合施設改修で8台の45kW空気熱源機器を追加したことでエネルギーコストが20%削減され、中型システムの回収期間の説得力が強化されました。200kW超のユニットは産業ループと地区変電所に対応する特殊なセグメントにとどまっていますが、カスタムリードタイムと工場試運転の必要性が近期の量的上昇を制限しています。

10kW未満の機器は、コスト曲線を圧縮する大量生産の経済性から引き続き恩恵を受けていますが、設置業者は15~30kWモデルへの関心の高まりを報告しており、複合用途建物が多数の小型ユニットよりも少数の大型ユニットを好むためです。サプライヤーはスタッカブルフレームとクイックコネクト水力システムで対応し、制約のある屋上でのクレーン作業と配線を容易にしています。メガワット規模のプロジェクトでは、設計者は単一の大型機器ではなく100kWモジュールのアレイをますます導入し、床面積の稼働率に合わせた段階的な容量追加を可能にしています。このモジュール式アプローチは許可サイクルを短縮し、柔軟な資金調達を支援し、全容量帯にわたる市場の回復力を高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:家庭用給湯が空間暖房を上回る

空間暖房は2025年の設置の54.21%を占め、清潔暖房義務の下で石炭ボイラーを代替する北部省の取り組みを反映しています。家庭用・衛生用給湯用途は、国家下取り補助金が世帯を運用コストの高い電気抵抗ヒーターから遠ざけるにつれ、5.37%の年平均成長率で最も速く成長すると予測されています。南部省では、デュアルパーパスヒートポンプが独立したチラーとボイラーを置き換え、機械室を簡素化し保守契約を削減しています。産業プロセス加熱はより小さなセグメントにとどまっていますが、高温コンプレッサーが現在2.2~3.7の成績係数で80~165℃の蒸気を供給し、繊維・食品加工での燃料費をほぼ3分の2削減するため、着実に拡大しています。

プール加熱と温室気候制御は、部品価格が下がり設置業者が特殊なデフロストサイクルに慣れるにつれて成長するニッチな分野を形成しています。市の工学局はますます、新築住宅タワーにスマートサブメーターに給湯する中央ヒートポンプ給湯器を含めることを義務付けており、保守を集中化し料金管理を容易にしています。商業家主は、ヒートポンプが直接燃焼なしに55℃以上の安定したタンク温度を維持するため、レジオネラ菌リスクの低減を強調しています。このような多面的なメリットが、家庭用給湯のアップグレードを改修アジェンダの上位に保ち、中国ヒートポンプ産業のサービスプロバイダーの収益流を安定させる通年の負荷率を強化しています。

エンドユーザー別:サービスとしての熱供給契約を通じて商業シェアが上昇

住宅購入者は、石炭から電力へのプログラムが北部省での設置費用の最大50%を払い戻し、アパート改修を加速させたため、2025年に46.67%のシェアを占めました。エネルギーサービス会社が機器、電力、保守を単一のキロワット時料金にまとめたサービスとしての熱供給契約を展開するにつれ、商業建物は2031年にかけて4.86%の年平均成長率を記録すると予想されます。オフィスタワー、ホテル、ショッピングモールは、キッチンやサーバールームからの廃熱を隣接ゾーンの暖房に回収しながら、同時暖冷房が可能な可変冷媒流量システムに改修しています。産業での採用は依然として慎重ですが、石油化学とパルプのパイロットプロジェクトは、ヒートポンプが廃熱流と組み合わせた場合に150℃の蒸気を確実に生成し、3年での回収を達成できることを実証しています。

教育キャンパスと病院は、管理者が室内空気質と炭素報告を優先するため、急成長する機関ニッチです。小売チェーンは複数の拠点にわたる調達を簡素化するために標準化された屋上パッケージを導入し、サプライヤーの経済性を改善するボリューム契約を生み出しています。一方、住宅の勢いは、世帯がエアコンと電気ヒーターを1つの統合ユニットに置き換えることによるライフサイクル節約を認識するにつれ、南方に広がっています。この広範な採用基盤は、特定のエンドユーザーセグメントの周期的な変動に対してサプライヤーを守り、中国ヒートポンプ市場の収益を多様化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

設置別:炭素ピーク目標に向けて改修が前進

新築建物は、グリーンビルディング基準が設計段階で再生可能熱目標を組み込み、ヒートポンプをデフォルト仕様にするため、2025年の設置の57.12%を占めました。改修需要は、自治体が2030年の炭素ピーク目標を達成するために既存ストックを優先し、ヒートポンプ負荷に対応する外皮アップグレードと配電盤拡張に補助金を振り向けるにつれ、年間5.06%成長すると予測されています。外観変更を制限する歴史的ファサードは、スリムなスプリットユニットまたは共有水力ライザーを好み、農村家庭では機器を通電する前に電気配線の改修が必要なことが多いです。邢台任沢プロジェクトは、資金調達、エンジニアリング、運営を単一の官民パートナーシップにまとめ、第三者ビジネスモデルが住宅所有者のキャッシュフローの障壁を克服できることを証明しました。

新築住宅タワーの開発業者は、床コイルに給湯する中央空気対水システムを統合し、建設業者が「オールシーズン快適性」をライフスタイルアメニティとして販売できるようにしています。改修業者はますます肩シーズンに作業を段階的に行い、既存のライザーに固定するプレハブ配管モジュールを使用してテナントの混乱を最小化しています。グリッド事業者は夜間の試運転スケジュールを奨励し、設置業者が低料金ウィンドウ下でデフロストと負荷シフト機能を確認できるようにし、より広範なデマンドレスポンスプログラムと整合させています。これらの実践的な調整がプロジェクトリスクを低減し、改修量が新築活動との差を縮めるのを助け、中国ヒートポンプ市場の均衡のとれた成長軌道を確保しています。

地域分析

北部省は、北京・天津・河北、山東省、河南省全域で石炭ボイラーを代替する強制的な清潔暖房義務により、2025年に中国ヒートポンプ市場の最大シェアを生み出しました。河北省趙県の数百万平方メートル規模のクラスターなどの市プロジェクトは、空気熱源アレイがオフピーク電力と再生可能エネルギー入力を使用しながら地域暖房を支えられることを示しています。寒冷地認証要件もまた、超低温コンプレッサーへの需要を触媒し、浙江省と江蘇省のメーカーをマイナス35℃モデルの開発に引き付けています。

珠江デルタは依然として製造エンジンであり、広東省が生産者の70%以上を擁し、全国の空気熱源出荷量の34%を占めています。仏山と広州の工場は、インバータードライブ、IoTコントローラー、R290冷媒充填を単一の組立ラインに統合し、国内外の注文のリードタイムを短縮しています。四川省と重慶の西部成長回廊は、急速な都市化とデータセンター建設から恩恵を受けており、統合エネルギーセンターが地中熱源ループとサーバー廃熱を統合して温室効果ガス強度を削減しています。

農村地区は石炭ストーブをヒートポンプに交換するための的を絞った補助金を受けていますが、冬季のピーク負荷が河北省、山西省、内モンゴルの規模の小さい配電グリッドを制約しています。研究によると、分散型空気熱源ユニットは寒い夜に低圧フィーダーの飽和度を40%高める可能性があり、配電会社に蓄電池の並列設置またはオフピークシーズンへの改修の段階的実施を迫っています。輸出志向のメーカーはますますCE認証済みの空気対水ユニットを欧州に出荷し、コスト優位性と生産規模を活用して中国のグローバルサプライハブとしての役割を強固にしています。

競争環境

国内リーダーのMidea、Gree、Haierは出荷量の約45%を共同で支配していますが、300社以上の追加メーカーが価格競争を激しく保っています。年間500万台を目指して設計されたHaierの膠州複合施設は、中型住宅モデル全体でマージンを圧迫する可能性のある積極的な生産能力競争を例示しています。垂直統合により、地元の有力企業はコンプレッサー、インバーター、さらには冷媒充填の制御を維持し、供給ショックから保護されながら補助金プログラムの閾値に合わせた迅速な設計反復を可能にしています。

Daikin、Mitsubishi Electric、Carrierなどの国際ブランドは、スイング・ロータリーコンプレッサーを現地化し、進化する中国の冷媒ガイドラインをナビゲートするために合弁事業を追求しています。2025年12月のCopeland・Daikin協定によるプロパンヒートポンプ用インバータースイング・ロータリーコンプレッサーの生産は、中国と欧州市場の両方を対象とした国境を越えた技術共有を示しています。PHNIX、Shenling、OUTESなどのニッチ専門企業は、欧州エコデザイン基準を満たすCE認証モデルを輸出し、寒冷地および自然冷媒ニッチでのポジションを確立しています。

技術フロンティアは、磁気浮上圧縮、フォイルベアリング遠心ユニット、AIによる予知保全にまで及んでいます。Rena Intelligenceの2億3,800万米ドルの磁気浮上プラントとGarrett MotionのClingとのフォイルベアリングコンプレッサー契約は、より広範なHVACおよび自動車セクターのプレーヤーがバリューチェーンに参入していることを示しています。マルチエネルギー制御とハイブリッド熱源アーキテクチャを組み合わせた知的財産申請は、ソフトウェアオーケストレーションとグリッド相互作用性が中国ヒートポンプ市場の次の成長サイクルにおける決定的な差別化要因になることを示しています。

中国ヒートポンプ産業リーダー

Gree Electric Appliances

Midea Group

Haier Group

PHNIX Eco-energy Solution Ltd.

SPRSUN

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Haierは、マイナス37℃から67℃の運転に対応し、寒冷地改修を対象とした裕家X6セントラルエアコンシステムを発売しました。

- 2026年3月:Xiaomiは、AI最適化デュアルシリンダー圧縮を備えたMi Homeセントラルエアコンプラットフォームを発表し、ヒートポンプへの初参入を果たしました。

- 2026年2月:PHNIXは、ISH China & CIHE 2025でスペース制約のある都市アパートを対象としたairMonoインドアモノブロックR290ヒートポンプを発表しました。

- 2026年2月:Garrett Motionは、Clingからオイルフリーフォイルベアリング遠心型E-Coolingコンプレッサーの量産受注を獲得し、2027年から量産出力を開始します。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、中国のヒートポンプ市場を、定格出力100kW未満の工場生産型の空気、水、地中熱源システム、およびビルや軽工業プロセスで暖房、冷房、衛生温水を供給する大型の業務用ユニットと定義している。

適用除外:白物家電として販売される独立型ヒートポンプ給湯器および一体型HVAC冷凍機はカウントされない。

セグメンテーションの概要

- 熱源タイプ別

- 空気熱源

- 水熱源

- 地中熱源

- ハイブリッド

- 技術別

- 空気対空気

- 空気対水

- 水対水

- 地中対水

- 容量別

- 10kW未満

- 10~50kW

- 50~200kW

- 200kW超

- 用途別

- 空間暖房

- 空間冷房

- 家庭用・衛生用給湯

- 産業・プロセス加熱

- その他の用途

- エンドユーザー別

- 住宅

- 商業

- 産業

- 設置別

- 新規設置

- 改修

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、中国のOEMエンジニア、省エネルギー担当官、江蘇省と広東省のTier-1ディストリビューター・マネージャー、北京の石炭から電気への回廊でレトロフィット・プログラムを提供する認定インストーラーとの構造化インタビューを行った。これらの会話から、補助金の取得率、実際の季節ごとの実績、めったに公表されない販路のマークアップが明らかになった。

デスクリサーチ

中国国家統計局、中国ヒートポンプ連盟、住宅・都市・農村開発省のグリーンビルディング・データベース、税関総署の出荷記録、清華大学の査読済み研究など、一般に入手可能な情報源から基準量、価格、建築ストックを抽出した。マクロ指標、関税動向、炭素目標はIEAと世界銀行のデータセットでスクリーニングし、企業の財務はD&B HooversとDow Jones Factivaで検証した。上記の参考文献は、参照した二次資料の広範なプールを示しているが、すべてを網羅しているわけではない。

マーケット・サイジングと予測

まず、国内の生産と輸出の統計を、在庫フローと平均販売価格を補正した国内の需要プールにスケーリングするトップダウンの再構築から始める。次に、サンプリングしたサプライヤーの収益と流通業者の処理能力から抽出したボトムアップのスライスと結果を照合する。年間住宅完成戸数、暖房温度日数、公共料金差、州のリベート予算、単位COPの進行などの主要変数は、2030年までの価値と数量を予測する多変量回帰に利用される。例えば、地方の小規模な設置業者に関するボトムアップデータのギャップは、フィールドコールで検証された代理店普及のプロキシを使用して埋められる。

データ検証と更新サイクル

出力は3段階のアナリスト・レビューを通過し、2標準偏差以上の差異には異常値スクリーンがフラグを立て、調査結果はセンス・チェックのために選ばれたインタビュー対象者に再循環される。モデルは12ヶ月ごとに更新され、新たな補助金ルールや価格設定の大幅なシフトがあった場合には中間更新が行われるため、顧客は最新の見解を得ることができる。

モルドールの中国ヒートポンプ・ベースラインが中国で強い理由

公表されている見積もりはしばしば異なり、スコープ、価格設定の前提、更新の周期が一致することはほとんどない。

ヒートポンプ式給湯器や100kW以上の産業用システムをバンドルしているメーカーや、最近のR290モデルを無視した保守的なASPを採用しているメーカー、14年5カ年計画でのレトロフィット急増にもかかわらず2023年以前の出荷台数比率に依存しているメーカーなどである。モルドールの定義、年次更新、デュアルトラック検証は、このようなドリフトを低減します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 160.3億米ドル(2025年) | モルドール・インテリジェンス | - |

| 299億米ドル(2024年) | 地域コンサルタントA | スタンドアロン型HP給湯器および100kW以上の産業用ユニットを含む。 |

| 139億米ドル(2024年) | 業界誌B | 地熱部門とレトロフィットの売上を除く。 |

この比較を総合すると、変数と境界線が揃えば、モルドールはバランスの取れた透明性の高いベースラインを提供し、意思決定者は検証可能な統計と再現可能なステップまで遡ることができることがわかる。

レポートで回答される主要な質問

2031年までに中国のヒートポンプ市場はどのくらいの規模になりますか?

2026年から4.39%の年平均成長率で拡大し、2031年までに209億1,000万米ドルに達すると予測されています。

中国のヒートポンプ分野で最も速く成長しているセグメントはどれですか?

水熱源ユニットが最高の5.26%の年平均成長率を記録し、地域暖房と廃熱プロジェクトによって推進されています。

寒冷な北部省でヒートポンプは実用的ですか?

はい、新しい超低温コンプレッサーはマイナス30℃で80%の容量を維持し、北部での広範な採用を可能にしています。

商業での普及を解放しているビジネスモデルは何ですか?

サービスとしての熱供給契約により、建物オーナーはキロワット時単位で支払い、第三者事業者が機器を資金調達します。

政府政策はどのように購買決定に影響しますか?

設置費用の最大30%をカバーする補助金と再生可能エネルギー義務基準が、多くの大規模プロジェクトでヒートポンプをデフォルトにしています。

産業採用を遅らせる可能性のある課題は何ですか?

高い初期費用と将来の電力対ガス価格比率の不確実性が、プロセス熱用途の向かい風となっています。

最終更新日: