Tamaño y Participación del Mercado de Bombas de Calor en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 16.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.39% CAGR |

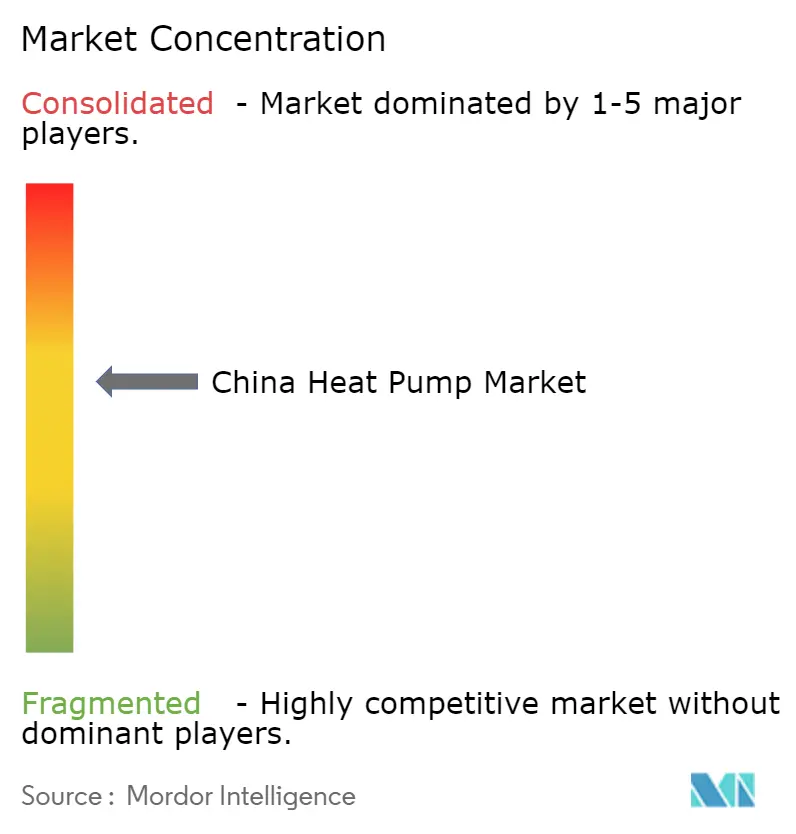

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en China por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas de calor en China sea de USD 16,03 mil millones en 2025, USD 16,87 mil millones en 2026, y alcance USD 20,91 mil millones para 2031, creciendo a una CAGR del 4,39% de 2026 a 2031. Los mandatos de política convergentes que desplazan al carbón, una mayor integración con las energías renovables y la aceleración de la descarbonización industrial están transformando silenciosamente la distribución de energía térmica en todo el país. Las renovaciones residenciales, las modernizaciones a escala de distrito y los contratos de calor como servicio se sincronizan con compresores de próxima generación y refrigerantes naturales para elevar la eficiencia del sistema, mientras que los marcos de subsidios comprimen los períodos de recuperación de la inversión tanto en las provincias de calefacción del norte como en los centros de refrigeración del sur. Los clústeres de fabricación concentrados en las provincias de Guangdong, Zhejiang y Jiangsu continúan beneficiándose de la integración vertical de compresores, inversores y controles, aunque el aumento de los costos laborales y logísticos impulsa a los productores a diversificarse hacia el interior del país. La diferenciación competitiva está cada vez más vinculada a la certificación de rendimiento en climas fríos, la compresión por levitación magnética y la optimización habilitada por inteligencia artificial que equilibra el estrés de la red con el confort de los edificios.

Conclusiones Clave del Informe

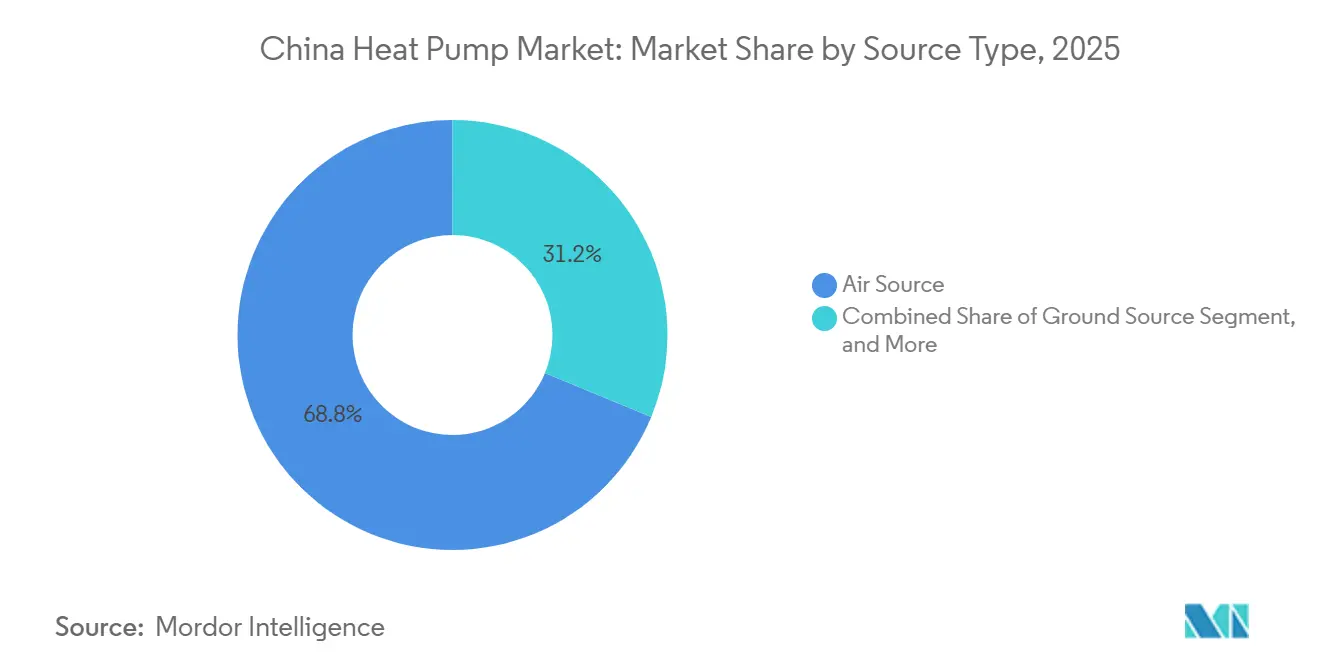

- Por tipo, los sistemas de fuente de aire lideraron con una participación de ingresos del 68,78% en 2025, mientras que las soluciones de fuente de agua registran la CAGR más rápida del 5,26% hasta 2031.

- Por tecnología, las unidades de aire a agua mantuvieron el 46,59% de la participación del mercado de bombas de calor en China en 2025; se prevé que las plataformas de agua a agua aumenten a una CAGR del 4,82% hasta 2031.

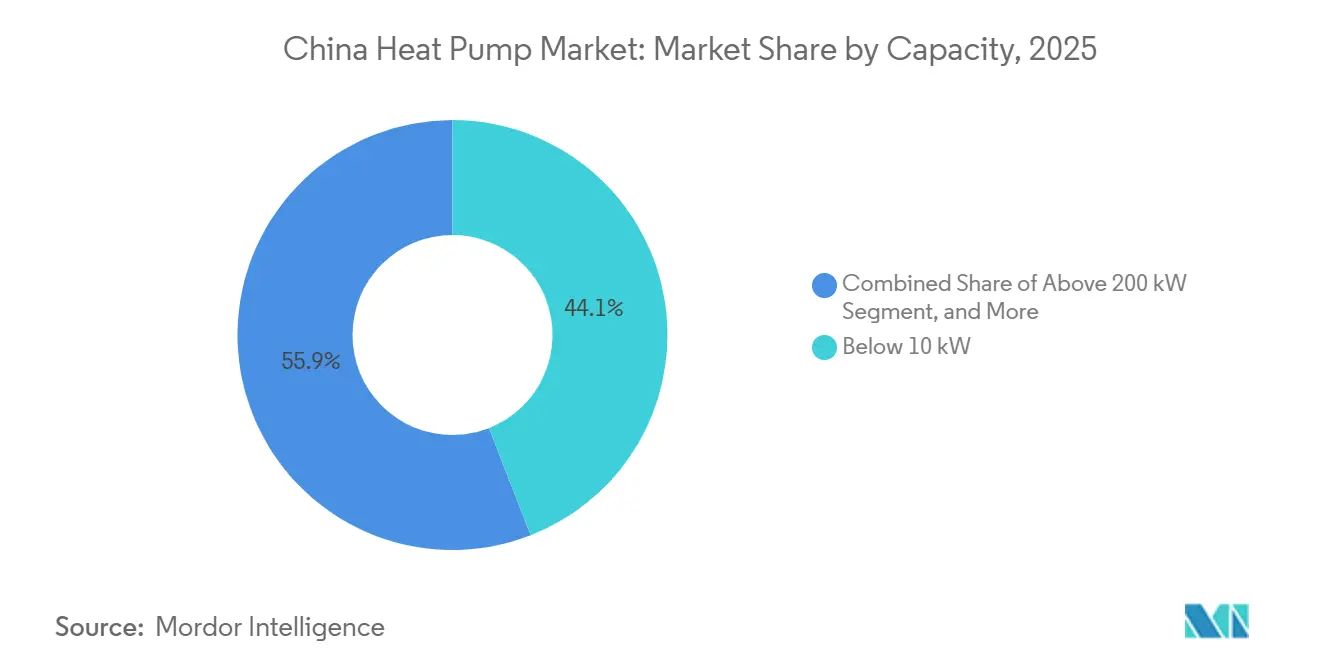

- Por capacidad, las unidades por debajo de 10 kW capturaron el 44,07% del tamaño del mercado de bombas de calor en China en 2025, mientras que se espera que la clase de 10 a 50 kW se expanda a una CAGR del 5,02%.

- Por aplicación, la calefacción de espacios controló el 54,21% de la participación en 2025; el agua caliente sanitaria avanza más rápido con una CAGR del 5,37%.

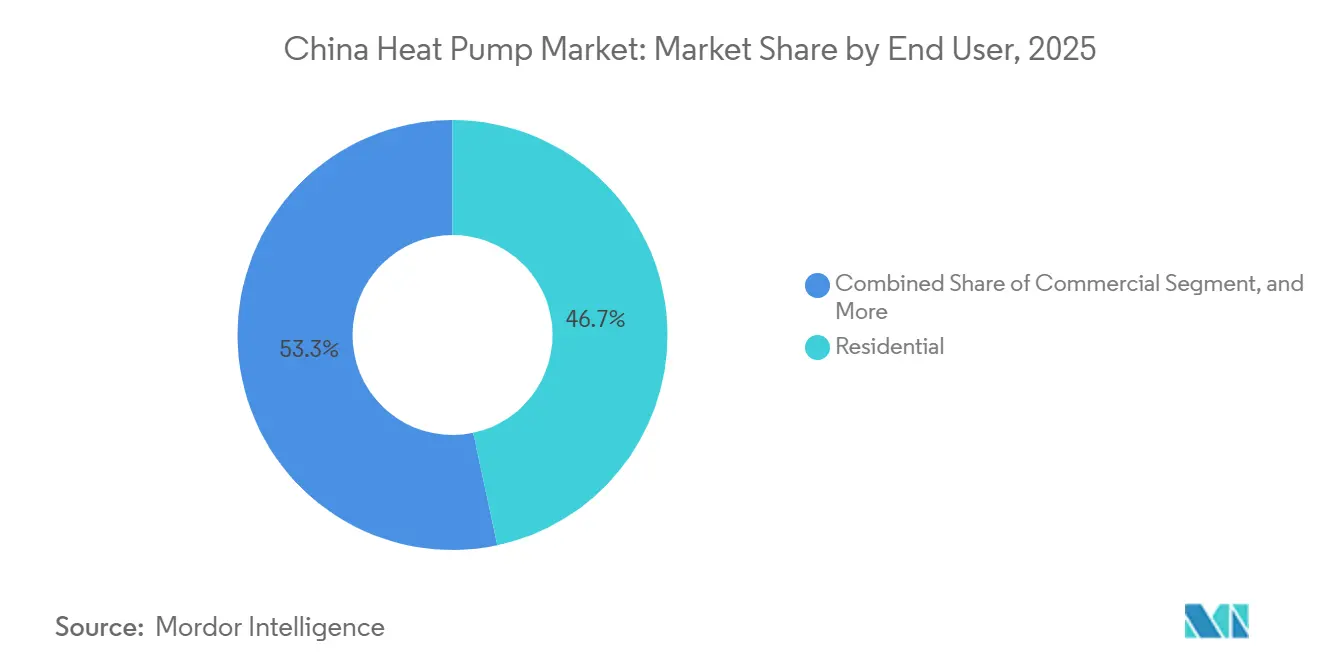

- Por usuario final, los clientes residenciales representaron el 46,67% de la participación en 2025, aunque las instalaciones comerciales registran la CAGR más alta del 4,86% hasta 2031.

- Por instalación, las nuevas construcciones dominaron con el 57,12% de participación en 2025, mientras que la actividad de modernización crece a una CAGR del 5,06% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso Creciente de Bombas de Calor Más Allá de las Aplicaciones Tradicionales de Calefacción y Refrigeración | +0.8% | Clústeres nacionales en el Delta del Río Yangtze y parques industriales del Delta del Río de las Perlas | Mediano plazo (2-4 años) |

| Implementación de Políticas e Incentivos Gubernamentales para Promover Sistemas de Calefacción y Refrigeración Energéticamente Eficientes | +1.2% | Mayor intensidad de subsidios en Beijing-Tianjin-Hebei, Shandong y las provincias de Henan | Corto plazo (≤ 2 años) |

| Rápida Urbanización y Construcción de Nuevos Edificios | +0.7% | Ciudades de nivel 2 y nivel 3 en las provincias del centro y el oeste | Largo plazo (≥ 4 años) |

| Aumento en el Despliegue de Bombas de Calor de Fuente de Aire para Climas Fríos Habilitadas por Compresores Clasificados a -35 °C | +0.6% | Provincias del norte, incluidas Liaoning, Jilin, Heilongjiang y Mongolia Interior | Mediano plazo (2-4 años) |

| Expansión de Subsidios Rurales que Reemplazan Estufas de Carbón por Bombas de Calor | +0.5% | Zonas rurales de las provincias de Hebei, Shanxi, Shaanxi, Henan y Shandong | Corto plazo (≤ 2 años) |

| Integración de Bombas de Calor con Fotovoltaica en Tejados y Tarifas por Tiempo de Uso que Impulsan el Autoconsumo | +0.4% | Adopción temprana en las provincias de Jiangsu, Zhejiang, Guangdong y Shandong | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente de Bombas de Calor Más Allá de las Aplicaciones Tradicionales de Calefacción y Refrigeración

El calor de proceso industrial por debajo de 200 °C representa una oportunidad considerable pero poco atendida para el mercado de bombas de calor en China, y los primeros adoptantes en los sectores textil, alimentario y petroquímico ya validan coeficientes de rendimiento que superan 3 para muchos procesos de vapor.[1]Agencia Internacional de Energía, "El Futuro de las Bombas de Calor en China," AIE, iea.org Las instalaciones de recuperación de calor residual en unidades de carbón y aeropuertos muestran sistemas a escala de megavatio que reducen el consumo de combustible en dos tercios en comparación con las calderas convencionales.[2]Energy Innovation, "Bombas de Calor Industriales en China: Análisis Tecno-Económico," Energy Innovation, energyinnovation.org Los proyectos de acoplamiento con centros de datos en Chengdu demuestran el equilibrio en tiempo real del calor residual de los servidores con las cargas comerciales cercanas, reduciendo el consumo de carbón estándar en casi 8 kilotones anuales. Los pilotos exitosos aceleran la viabilidad financiera para los usuarios finales industriales que históricamente eran escépticos ante la volatilidad del precio electricidad-gas. A medida que los compresores de alta temperatura alcanzan la madurez comercial, el margen técnico para aplicaciones a 165 °C ofrece un mercado potencial incremental valorado en miles de millones durante la próxima década.

Implementación de Políticas e Incentivos Gubernamentales para Promover Sistemas de Calefacción y Refrigeración Energéticamente Eficientes

El plan de acción para electrodomésticos del hogar de mayo de 2025 ancla flujos de subsidios que reembolsan hasta el 30% de los costos iniciales, reduciendo los períodos de recuperación de la inversión a menos de cinco años en Beijing, Hebei y Henan.[3]Comisión Nacional de Desarrollo y Reforma, "Plan de Acción para el Desarrollo de Alta Calidad de la Industria de Electrodomésticos del Hogar," CNDR, ndrc.gov.cn Los programas de sustitución dirigen la atención del consumidor hacia alternativas a los calentadores eléctricos de resistencia, mientras que los códigos de construcción GB 55015 exigen aportes térmicos renovables superiores al 10% para las nuevas construcciones de gran tamaño. Las empresas de servicios energéticos aprovechan estos incentivos para implementar contratos de calor como servicio, liberando a los propietarios de edificios de la planificación presupuestaria de capital. Las provincias también diferencian los niveles de reembolso según los umbrales del factor de rendimiento estacional, impulsando a los fabricantes a superar la eficiencia de referencia. En conjunto, estas medidas de estímulo y restricción canalizan una demanda sostenida que sustenta la expansión proyectada del mercado de bombas de calor en China.

Rápida Urbanización y Construcción de Nuevos Edificios

Una tasa de urbanización del 66,2% en 2024 se traduce en vastas adiciones de superficie construida que ahora especifican paquetes integrados de bombas de calor directamente desde las líneas de fábrica.[4]Oficina Nacional de Estadísticas, "Anuario Estadístico de China 2024," ONE, stats.gov.cn Los módulos prefabricados aceleran los plazos en obra y permiten hidráulica estandarizada, reduciendo las horas de trabajo en porcentajes de dos dígitos. Los esquemas de refrigeración de distrito en Shanghái y Shenzhen despliegan plantas centralizadas de bombas de calor con almacenamiento térmico, reduciendo la demanda punta de la red en casi un tercio mientras elevan los coeficientes de rendimiento del sistema por encima de 4,5. Las torres de uso mixto recurren cada vez más a redes de flujo de refrigerante variable para reciclar el calor residual de las salas de servidores hacia las zonas comerciales adyacentes. Estos cambios arquitectónicos e ingenieriles refuerzan la demanda de unidades en todas las bandas de capacidad.

Aumento en el Despliegue de Bombas de Calor de Fuente de Aire para Climas Fríos Habilitadas por Compresores Clasificados a -35 °C

Los ciclos de inyección de vapor mejorada y de CO₂ impulsan el funcionamiento fiable hasta -35 °C, abriendo las provincias del noreste a sustitutos de alta eficiencia para las calderas de carbón.[5]Shenling Technology, "Cartera de Bombas de Calor de Ultra Baja Temperatura," shenling.com El Yujia X6 de Haier, lanzado en marzo de 2026, mantiene el 80% de la capacidad de calefacción a -30 °C, lo que señala la madurez comercial de los modelos de ultra baja temperatura. Los mandatos provinciales de calefacción limpia ahora hacen referencia a la certificación de rendimiento GB/T 25127, descalificando efectivamente a las unidades convencionales que no mantienen la producción en frío extremo. Los pilotos municipales en Dalian documentan factores de rendimiento estacional superiores a 3 incluso a temperaturas de congelación profunda, fomentando la confianza de los inversores. La adopción en climas fríos sustenta así el volumen incremental que ayuda a estabilizar la utilización de las fábricas durante el invierno.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de Instalación y Complejidad de la Modernización de Edificios | -0.5% | Más agudo en ciudades de nivel 3 y nivel 4, además de zonas rurales | Corto plazo (≤ 2 años) |

| Escasa Conciencia Pública y Escasez de Instaladores Certificados | -0.4% | Provincias del centro y el oeste con redes de formación poco desarrolladas | Mediano plazo (2-4 años) |

| Restricciones de Carga Punta Invernal en Redes Rurales | -0.3% | Distritos rurales de Hebei, Shanxi y Mongolia Interior | Corto plazo (≤ 2 años) |

| Incertidumbre en las Relaciones de Precio Electricidad-Gas a Largo Plazo | -0.2% | Parques industriales que dependen del carbón subvencionado en Shanxi y Xinjiang | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Instalación y Complejidad de la Modernización de Edificios

Los sistemas residenciales de aire a agua cuestan entre tres y seis veces más que las calderas de gas en términos de costo inicial, y las mejoras adicionales en la envolvente o en la instalación eléctrica pueden añadir otro 20-40%.[6]Buildings MDPI, Jia et al., "Estrategias para Mitigar los Riesgos de los Proyectos de Modernización Energética Liderados por el Gobierno en China," buildings, mdpi.com Los proyectos de modernización a menudo deben reemplazar los radiadores para adaptarse a temperaturas de suministro más bajas, alargando los calendarios de construcción y perturbando a los ocupantes. La financiación sigue siendo escasa fuera de los subsidios provinciales, lo que eleva los períodos de recuperación de la inversión por encima de ocho años para muchos hogares rurales. Las torres de oficinas más antiguas se enfrentan a ingeniería a medida para integrar los nuevos circuitos de bombas de calor con la infraestructura de agua helada existente, lo que infla las primas de riesgo. Estas fricciones económicas y técnicas frenan la trayectoria de crecimiento por lo demás favorable del mercado de bombas de calor en China.

Escasa Conciencia Pública y Escasez de Instaladores Certificados

China representa más de la mitad de los empleos mundiales en la fabricación de bombas de calor, pero carece de suficientes instaladores con licencia para mantener el ritmo de los objetivos de despliegue. Las fragmentadas normas de certificación provinciales dificultan la movilidad laboral, dejando a las regiones de clima frío con escasez de personal durante las temporadas punta de instalación. Las encuestas revelan que menos de un tercio de los hogares en muchas ciudades de nivel 3 pueden distinguir una bomba de calor de un aire acondicionado estándar.[7]Instituto de Investigación de Electrodomésticos del Hogar de China, "Encuesta de Concienciación sobre Bombas de Calor 2024," cheari.org Las brechas de habilidades conducen a una carga de refrigerante subóptima y a errores en la configuración de los controles que pueden reducir la eficiencia real hasta en un 25%. Cerrar este déficit de capital humano es fundamental para mantener la confianza en las afirmaciones de ahorro a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: La Fuente de Aire Lidera, la Fuente de Agua Acelera

Las bombas de calor de fuente de aire controlaron el 68,78% de la participación del mercado de bombas de calor en China en 2025, ya que los promotores favorecieron su menor costo inicial, compatibilidad con tejados y menores obstáculos de permisos. Las unidades de fuente de agua, aunque todavía son una minoría, se proyecta que crezcan a una CAGR del 5,26% hasta 2031 porque las empresas de calefacción de distrito y los parques industriales pueden aprovechar ríos, acuíferos o corrientes de aguas residuales que ofrecen temperaturas estacionalmente estables. Los sistemas híbridos que acoplan circuitos de aire y suelo están ganando aceptación en las provincias del norte, donde el frío extremo puede reducir la eficiencia de la fuente de aire y aumentar el estrés de la red, como lo evidencia el esquema Xingtai Renze de 930.000 m² que logró un coeficiente de rendimiento de 3,64 bajo condiciones ambientales de -19 °C. Los responsables de políticas han comenzado a destacar estas arquitecturas híbridas como casos modelo, lo que señala vientos regulatorios favorables que podrían acelerar la diversificación más allá de los diseños de fuente única.

Las empresas de calefacción de distrito también están probando circuitos de fuente de agua de pozo profundo que permiten la producción simultánea de calefacción de espacios y agua caliente, aumentando las horas de plena carga y aplanando la volatilidad estacional de los ingresos. En Tianjin y Hebei, la cartera geotérmica de Sinopec ya cubre más de 120 millones de m², con factores de rendimiento estacional superiores a 4,0 tras la integración de bombas de calor de fuente de agua. Los funcionarios locales citan estas métricas para justificar las extensiones de subsidios, mejorando así el atractivo comercial de la tecnología de fuente de agua. Aunque los permisos para la extracción de aguas subterráneas siguen siendo estrictos, la larga vida operativa de la infraestructura de pozos se alinea con los horizontes de inversión de las empresas de servicios públicos y apoya una adopción constante dentro del mercado de bombas de calor en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Plataformas de Aire a Agua Anclan los Distritos de Baja Temperatura

Las plataformas de aire a agua mantuvieron el 46,59% de la participación del mercado de bombas de calor en China en 2025 porque las redes de distrito de cuarta generación funcionan cada vez más a temperaturas de suministro de 35-45 °C que coinciden con el rango de operación óptimo de estas unidades. El proyecto de 4,3 millones de m² de Hebei Zhaoxian validó que los conjuntos de unidades de aire a agua pueden desplazar calderas de carbón mientras cumplen los estándares de confort municipal. Las máquinas de agua a agua aprovechan fuentes geotérmicas estables o de calor residual industrial para ofrecer coeficientes de rendimiento superiores a 5, especialmente en parques textiles y alimentarios donde el enfriamiento y la calefacción simultáneos mejoran la economía del proceso. Las unidades de suelo a agua siguen siendo un nicho porque los costos de perforación y las regulaciones de aguas subterráneas elevan la complejidad del proyecto, pero universidades y hospitales las adoptan por su vida útil del intercambiador de 50 años y su inmunidad a las variaciones de temperatura exterior.

Las provincias del sur todavía prefieren las bombas de calor de aire a aire para climas orientados a la refrigeración que carecen de distribución hidrónica, aunque los incentivos de política están impulsando a los promotores a especificar serpentines dobles para que los sistemas puedan actualizarse a aire a agua cuando futuras modernizaciones añadan suelos radiantes. La penetración de agua a agua se ve favorecida por los subsidios nacionales que recompensan la producción simultánea de agua fría y caliente, mejorando la utilización anualizada de los activos. A medida que crece el tamaño del mercado de bombas de calor en China, los fabricantes añaden controles inteligentes que permiten a los edificios cambiar dinámicamente entre fuentes de aire, agua y suelo en función de las ventanas tarifarias y las condiciones exteriores. Esta sofisticación en el control mejora los factores de rendimiento estacional y refuerza la propuesta de valor de las pilas tecnológicas de múltiples fuentes.

Por Capacidad: Las Unidades de Rango Medio Aprovechan la Ola de Modernización Comercial

Las bombas de calor por debajo de 10 kW capturaron el 44,07% del tamaño del mercado de bombas de calor en China en 2025 porque los apartamentos urbanos y las viviendas unifamiliares demandan paquetes compactos y estandarizados. La demanda se inclina hacia las unidades de 10-50 kW, que están preparadas para expandirse a una CAGR del 5,02% a medida que centros comerciales, escuelas y torres de oficinas renuevan los sistemas de climatización convencionales y buscan reemplazos modulares en tejados que minimicen el tiempo de inactividad. La modernización de un complejo en Shanxi que añadió ocho máquinas de fuente de aire de 45 kW redujo las facturas de energía en un 20%, reforzando el argumento de recuperación de la inversión para los sistemas de rango medio. Las unidades por encima de 200 kW siguen siendo un segmento especializado que sirve a circuitos industriales y subestaciones de distrito, pero los largos plazos de entrega personalizados y las necesidades de puesta en marcha en fábrica limitan el potencial de volumen a corto plazo.

Los dispositivos por debajo de 10 kW continúan beneficiándose de las economías de producción en masa que comprimen las curvas de costos, aunque los instaladores reportan un creciente interés en los modelos de 15-30 kW porque los edificios de uso mixto prefieren un puñado de unidades más grandes en lugar de decenas de pequeñas. Los proveedores responden con marcos apilables e hidráulica de conexión rápida que facilitan el izado con grúa y el cableado en tejados con espacio limitado. Para proyectos de megavatio, los diseñadores despliegan cada vez más conjuntos de módulos de 100 kW en lugar de monolitos únicos, lo que permite adiciones de capacidad por fases en consonancia con la ocupación de la superficie construida. Este enfoque modular acorta los ciclos de permisos y apoya la financiación flexible, mejorando la resiliencia del mercado en todos los niveles de capacidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Agua Caliente Sanitaria Supera a la Calefacción de Espacios

La calefacción de espacios representó el 54,21% de las instalaciones en 2025, lo que refleja el impulso de las provincias del norte para reemplazar las calderas de carbón bajo los mandatos de calefacción limpia. Se proyecta que las aplicaciones de agua caliente doméstica y sanitaria crezcan más rápido con una CAGR del 5,37% a medida que los subsidios nacionales de sustitución alejan a los hogares de los calentadores eléctricos de resistencia que tienen mayores costos operativos. En las provincias del sur, las bombas de calor de doble propósito reemplazan a los enfriadores y calderas separados, simplificando las salas de máquinas y reduciendo los contratos de mantenimiento. La calefacción de procesos industriales sigue siendo un segmento menor pero se expande de manera constante porque los compresores de alta temperatura ahora suministran vapor a 80-165 °C con coeficientes de rendimiento de 2,2-3,7, reduciendo las facturas de combustible en aproximadamente dos tercios en los sectores textil y de procesamiento de alimentos.

La calefacción de piscinas y el control climático de invernaderos forman nichos que crecen a medida que los precios de los componentes bajan y los instaladores se familiarizan con los ciclos de deshielo especializados. Las oficinas de ingeniería municipal exigen cada vez más que las nuevas torres residenciales incluyan calentadores de agua centrales con bomba de calor que alimenten subcontadores inteligentes, una medida que centraliza el mantenimiento y facilita la gestión tarifaria. Los propietarios comerciales destacan la reducción del riesgo de legionela porque las bombas de calor mantienen temperaturas estables del depósito por encima de 55 °C sin combustión directa. Estos múltiples beneficios mantienen las actualizaciones de agua caliente doméstica en lo alto de las agendas de modernización y refuerzan los factores de carga durante todo el año que estabilizan los flujos de ingresos para los proveedores de servicios en la industria de bombas de calor en China.

Por Usuario Final: La Participación Comercial Aumenta a través de Contratos de Calor como Servicio

Los compradores residenciales mantuvieron el 46,67% de participación en 2025 porque los programas de conversión de carbón a electricidad reembolsaron hasta el 50% del costo instalado en las provincias del norte, acelerando las modernizaciones de apartamentos. Se espera que los edificios comerciales registren una CAGR del 4,86% hasta 2031 a medida que las empresas de servicios energéticos implementen contratos de calor como servicio que agrupan equipos, electricidad y mantenimiento en una única tarifa por kilovatio-hora. Las torres de oficinas, hoteles y centros comerciales modernizan sistemas de flujo de refrigerante variable capaces de calefacción y refrigeración simultáneas, recuperando el calor residual de cocinas y salas de servidores para calentar zonas adyacentes. La adopción industrial sigue siendo cautelosa, aunque los proyectos piloto en petroquímica y pasta de papel demuestran que las bombas de calor pueden generar vapor a 150 °C de manera fiable y lograr recuperaciones de la inversión en tres años cuando se combinan con corrientes de calor residual.

Los campus educativos y los hospitales son nichos institucionales de rápido crecimiento porque los administradores priorizan la calidad del aire interior y los informes de carbono. Las cadenas minoristas despliegan paquetes estandarizados en tejados para simplificar la adquisición en múltiples sitios, creando contratos de volumen que mejoran la economía de los proveedores. Mientras tanto, el impulso residencial se extiende hacia el sur a medida que los hogares reconocen los ahorros en el ciclo de vida al reemplazar los aires acondicionados más los calentadores eléctricos con una unidad integrada. Esta base de adopción más amplia amortigua a los proveedores frente a las oscilaciones cíclicas en cualquier segmento de usuario final y diversifica los ingresos del mercado de bombas de calor en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Las Modernizaciones Avanzan en los Objetivos de Pico de Carbono

La nueva construcción representó el 57,12% de las instalaciones de 2025 porque los códigos de edificación ecológica incorporan objetivos de energía térmica renovable en la fase de diseño, convirtiendo a las bombas de calor en una especificación predeterminada. Se prevé que la demanda de modernización crezca un 5,06% anual a medida que los municipios prioricen el parque edificado existente para cumplir los objetivos de pico de carbono de 2030, canalizando subsidios hacia mejoras de la envolvente y ampliaciones de cuadros eléctricos que acomoden las cargas de las bombas de calor. Las fachadas patrimoniales que restringen las alteraciones exteriores favorecen las unidades split delgadas o los montantes hidrónicas compartidos, mientras que los hogares rurales a menudo necesitan un recableado eléctrico antes de que el equipo pueda energizarse. El proyecto Xingtai Renze agrupó financiación, ingeniería y operación en una única asociación público-privada, demostrando que los modelos de negocio de terceros pueden superar los obstáculos de flujo de caja de los propietarios.

Los promotores de nuevas torres residenciales integran sistemas centrales de aire a agua que alimentan suelos radiantes, lo que permite a los constructores comercializar el «confort en todas las estaciones» como un atributo de estilo de vida. Los contratistas de modernización organizan cada vez más los trabajos durante las temporadas intermedias para minimizar la perturbación de los inquilinos, utilizando módulos de tuberías prefabricadas que se sujetan a los montantes existentes. Los operadores de red fomentan los calendarios de puesta en marcha nocturna para que los instaladores puedan verificar las funciones de deshielo y desplazamiento de carga en ventanas de tarifa baja, alineándose con los programas más amplios de respuesta a la demanda. Estos ajustes prácticos reducen el riesgo del proyecto y ayudan al volumen de modernización a cerrar la brecha con la actividad de nueva construcción, asegurando una trayectoria de crecimiento equilibrada para el mercado de bombas de calor en China.

Análisis Geográfico

Las provincias del norte generaron la mayor participación del mercado de bombas de calor en China en 2025 porque los mandatos obligatorios de calefacción limpia reemplazaron las calderas de carbón en Beijing-Tianjin-Hebei, Shandong y Henan. Los proyectos municipales, como el clúster de varios millones de metros cuadrados de Hebei Zhaoxian, destacan cómo los conjuntos de fuente de aire pueden anclar la calefacción de distrito utilizando electricidad fuera de punta e insumos renovables. Los requisitos de certificación para climas fríos también catalizan la demanda de compresores de ultra baja temperatura, atrayendo a fabricantes de Zhejiang y Jiangsu para desarrollar modelos de -35 °C.

El Delta del Río de las Perlas sigue siendo el motor de fabricación, con Guangdong albergando más del 70% de los productores y controlando el 34% de los envíos nacionales de fuente de aire. Las plantas de Foshan y Guangzhou integran accionamientos inversores, controladores de internet de las cosas y carga de refrigerante R290 en líneas de ensamblaje únicas, acortando los plazos de entrega tanto para pedidos nacionales como de exportación. Los corredores de crecimiento occidental en Sichuan y Chongqing se benefician de la rápida urbanización y la construcción de centros de datos, donde los centros de energía integrada fusionan circuitos de fuente terrestre con el calor residual de los servidores para reducir la intensidad de gases de efecto invernadero.

Los distritos rurales reciben subsidios específicos para cambiar estufas de carbón por bombas de calor, aunque la carga punta invernal limita las redes de distribución subdimensionadas en Hebei, Shanxi y Mongolia Interior. Los estudios muestran que las unidades descentralizadas de fuente de aire pueden aumentar la saturación de los alimentadores de baja tensión en un 40% en las noches frías, presionando a las empresas distribuidoras a instalar almacenamiento de baterías en paralelo o a escalonar las modernizaciones en temporadas fuera de punta. Los fabricantes orientados a la exportación envían cada vez más unidades de aire a agua con certificación CE a Europa, aprovechando las ventajas de costo y la escala de producción que consolidan el papel de China como centro de suministro global.

Panorama Competitivo

Los líderes nacionales Midea, Gree y Haier controlan colectivamente aproximadamente el 45% de los envíos, aunque más de 300 fabricantes adicionales garantizan que la presión sobre los precios siga siendo intensa. El complejo de Jiaozhou de Haier, diseñado para 5 millones de unidades anuales, ejemplifica la agresiva carrera de capacidad que podría comprimir los márgenes en los modelos residenciales de rango medio. La integración vertical otorga a los líderes locales el control de los compresores, inversores e incluso el llenado de refrigerante, protegiéndolos de las perturbaciones en la cadena de suministro y permitiendo iteraciones de diseño rápidas adaptadas a los umbrales de los programas de subsidios.

Las marcas internacionales como Daikin, Mitsubishi Electric y Carrier buscan empresas conjuntas para localizar compresores de tipo oscilante y navegar por las directrices chinas en evolución sobre refrigerantes. El acuerdo Copeland-Daikin de diciembre de 2025 para producir compresores inversores de tipo oscilante para bombas de calor de propano muestra el intercambio tecnológico transfronterizo orientado tanto a los mercados chino como europeo. Los especialistas de nicho como PHNIX, Shenling y OUTES se posicionan en nichos de clima frío y refrigerantes naturales, exportando modelos con certificación CE que cumplen los estándares de ecodiseño europeos.

Las fronteras tecnológicas se extienden a la compresión por levitación magnética, las unidades centrífugas con cojinetes de láminas y el mantenimiento predictivo impulsado por inteligencia artificial. La planta de levitación magnética de USD 238 millones de Rena Intelligence y el acuerdo de compresores con cojinetes de láminas de Garrett Motion con Cling indican cómo los actores de los sectores más amplios de climatización y automoción están entrando en la cadena de valor. Los registros de propiedad intelectual que acoplan controles de múltiples energías con arquitecturas de fuente híbrida señalan que la orquestación de software y la interactividad con la red se convertirán en diferenciadores decisivos en el próximo ciclo de crecimiento del mercado de bombas de calor en China.

Líderes de la Industria de Bombas de Calor en China

Gree Electric Appliances

Midea Group

Haier Group

PHNIX Eco-energy Solution Ltd.

SPRSUN

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Haier lanzó el sistema de aire acondicionado central Yujia X6, diseñado para operar entre -37 °C y 67 °C y orientado a modernizaciones en climas fríos.

- Marzo de 2026: Xiaomi presentó la plataforma de aire acondicionado central Mi Home con compresión de doble cilindro optimizada por inteligencia artificial, marcando su primera incursión en las bombas de calor.

- Febrero de 2026: PHNIX presentó la bomba de calor monobloc interior airMono R290 en ISH China y CIHE 2025, dirigida a apartamentos urbanos con espacio limitado.

- Febrero de 2026: Garrett Motion obtuvo un contrato de producción en serie de Cling para compresores centrífugos E-Cooling con cojinetes de láminas sin aceite, con producción en volumen a partir de 2027.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado chino de bombas de calor como todos los sistemas de aire, agua y tierra construidos en fábrica, con una potencia inferior a 100 kW, así como las unidades comerciales de mayor tamaño que proporcionan calefacción, refrigeración o agua caliente sanitaria en edificios o procesos industriales ligeros.

Exclusión del ámbito de aplicación: no se contabilizan los calentadores de agua independientes con bomba de calor vendidos como electrodomésticos ni las enfriadoras integradas de climatización.

Segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Terrestre

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Por Encima de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Modernización

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con ingenieros chinos de fabricantes de equipos originales, funcionarios provinciales de eficiencia energética, directores de distribuidores de primer nivel de Jiangsu y Guangdong e instaladores certificados que trabajan en programas de modernización en el corredor carbón-electricidad de Pekín. En estas conversaciones se aclararon las tasas de absorción de subvenciones, el rendimiento estacional en el mundo real y los márgenes del canal que rara vez se publican.

Investigación documental

Extrajimos los volúmenes de referencia, los precios y las existencias de edificios de fuentes públicas como la Oficina Nacional de Estadísticas de China, la Alianza China de Bombas de Calor, la base de datos de construcción ecológica del Ministerio de Vivienda y Desarrollo Urbano y Rural, los registros de envíos de la Administración General de Aduanas y los trabajos revisados por expertos de la Universidad de Tsinghua. Los indicadores macroeconómicos, las tendencias arancelarias y los objetivos de carbono se examinaron en los conjuntos de datos de la AIE y el Banco Mundial, mientras que los datos financieros de las empresas se verificaron a través de D&B Hoovers y Dow Jones Factiva. Las referencias anteriores ilustran, aunque no agotan, el amplio conjunto de datos secundarios consultados.

Dimensionamiento y previsión del mercado

Comenzamos con una reconstrucción descendente que escala las estadísticas nacionales de producción y exportación a un conjunto de demanda en el país, corregido para el flujo de inventario y el precio medio de venta. A continuación, los resultados se cotejan con un corte ascendente extraído de una muestra de los ingresos de los proveedores y la producción de los distribuidores. Variables clave como la construcción anual de viviendas, los días-grado de calefacción, los diferenciales en las tarifas de los servicios públicos, los presupuestos provinciales de descuentos y la progresión del COP unitario alimentan una regresión multivariante que proyecta el valor y el volumen hasta 2030. Las lagunas en los datos ascendentes, por ejemplo, de los pequeños instaladores rurales, se cubren mediante aproximaciones de la penetración de los distribuidores validadas en llamadas sobre el terreno.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles por parte de los analistas; las pantallas de anomalías detectan cualquier variación superior a dos desviaciones estándar, y los resultados se vuelven a enviar a entrevistados seleccionados para que los comprueben. El modelo se actualiza cada doce meses, con actualizaciones intermedias en función de las nuevas normas de subvención o los cambios importantes de precios, para garantizar que los clientes reciban la visión más reciente.

Por qué la línea de base de bombas de calor de Mordor en China es tan fuerte

Las estimaciones publicadas suelen diferir; el alcance, las hipótesis de precios y la cadencia de actualización rara vez coinciden.

Algunos editores agrupan los calentadores de agua con bomba de calor o los sistemas industriales de más de 100 kW, otros utilizan progresiones de ASP conservadoras que ignoran los modelos R290 recientes, y varios se basan en ratios de unidades enviadas anteriores a 2023 a pesar del aumento de la retroadaptación del 14º Quinquenio. La definición de Mordor, la actualización anual y la validación de doble vía reducen estas desviaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 16,03 B (2025) | Inteligencia de Mordor | - |

| 29.900 MILLONES DE DÓLARES (2024) | Consultoría regional A | Incluye calentadores de agua de alta presión independientes y unidades industriales >100 kW; ASP derivado de medias de Asia-Pacífico. |

| 13.900 MILLONES DE DÓLARES (2024) | Diario profesional B | Excluye el segmento geotérmico y las ventas de modernización; se basa en referencias de precios de 2022 |

En conjunto, la comparación demuestra que cuando las variables y los límites están alineados, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta estadísticas verificables y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de bombas de calor de China para 2031?

Se proyecta que alcance USD 20,91 mil millones para 2031, expandiéndose a una CAGR del 4,39% desde 2026.

¿Qué segmento crece más rápido dentro del universo de bombas de calor de China?

Las unidades de fuente de agua registran la CAGR más alta del 5,26%, impulsadas por proyectos de calefacción de distrito y recuperación de calor residual.

¿Son viables las bombas de calor en las frías provincias del norte?

Sí, los nuevos compresores de ultra baja temperatura mantienen el 80% de la capacidad a -30 °C, lo que permite una adopción generalizada en el norte.

¿Qué modelo de negocio está desbloqueando la adopción comercial?

Los contratos de calor como servicio permiten a los propietarios de edificios pagar por kilovatio-hora mientras operadores terceros financian el equipo.

¿Cómo influye la política gubernamental en las decisiones de compra?

Los subsidios que cubren hasta el 30% del costo instalado y los códigos obligatorios de energía renovable convierten a las bombas de calor en la opción predeterminada en muchos proyectos de gran escala.

¿Qué desafíos podrían frenar la adopción industrial?

Los altos costos iniciales y la incertidumbre sobre las futuras relaciones de precio electricidad-gas presentan obstáculos para las aplicaciones de calor de proceso.

Última actualización de la página el: