Größe und Marktanteil des chinesischen Wärmepumpenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 16.03 Milliarden US-Dollar |

| Marktgröße (2026) | 16.87 Milliarden US-Dollar |

| Marktgröße (2031) | 20.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Wärmepumpenmarkts von Mordor Intelligence

Die Größe des chinesischen Wärmepumpenmarkts wird für 2025 auf 16,03 Milliarden USD, für 2026 auf 16,87 Milliarden USD und bis 2031 auf 20,91 Milliarden USD prognostiziert, mit einer CAGR von 4,39 % von 2026 bis 2031. Zusammenlaufende politische Vorgaben zur Verdrängung von Kohle, eine tiefere Kopplung mit erneuerbaren Energien und eine beschleunigte industrielle Dekarbonisierung gestalten die thermische Energieversorgung im ganzen Land still und leise um. Wohngebäudesanierungen, Nachrüstungen auf Quartiersebene und Wärme-als-Dienstleistung-Verträge synchronisieren sich mit Kompressoren der nächsten Generation und natürlichen Kältemitteln, um die Systemeffizienz zu steigern, während Förderrahmen die Amortisationszeiten sowohl in nördlichen Heizprovinzen als auch in südlichen Kühlzentren verkürzen. Fertigungscluster in den Provinzen Guangdong, Zhejiang und Jiangsu profitieren weiterhin von der vertikalen Integration von Kompressoren, Wechselrichtern und Steuerungen, doch steigende Arbeits- und Logistikkosten veranlassen die Hersteller, sich ins Landesinnere zu diversifizieren. Die Wettbewerbsdifferenzierung ist zunehmend an die Zertifizierung der Kälteklimaleistung, die Magnetschwebeverdichtung und die KI-gestützte Optimierung geknüpft, die Netzbelastung und Gebäudekomfort in Einklang bringt.

Wichtigste Erkenntnisse des Berichts

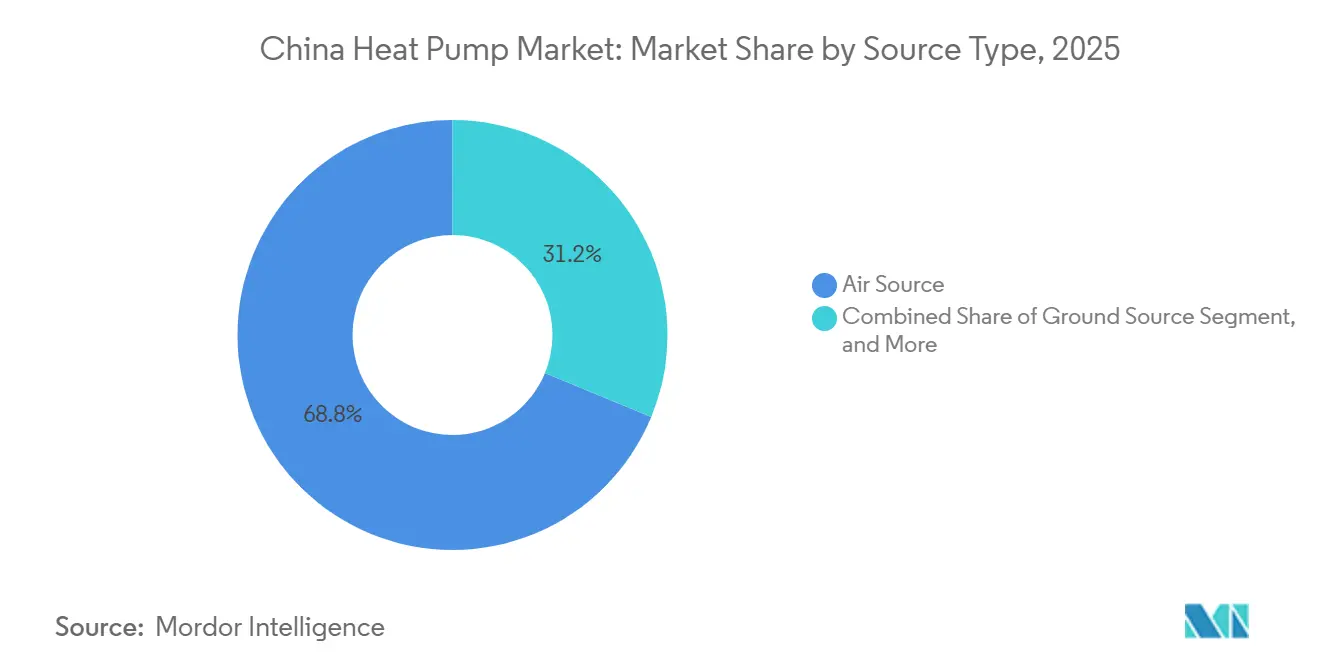

- Nach Typ führten Luftquellensysteme im Jahr 2025 mit einem Umsatzanteil von 68,78 %, während Wasserquellenlösungen bis 2031 die schnellste CAGR von 5,26 % verzeichnen.

- Nach Technologie hielten Luft-zu-Wasser-Einheiten im Jahr 2025 einen Anteil von 46,59 % am chinesischen Wärmepumpenmarkt; Wasser-zu-Wasser-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 4,82 % wachsen.

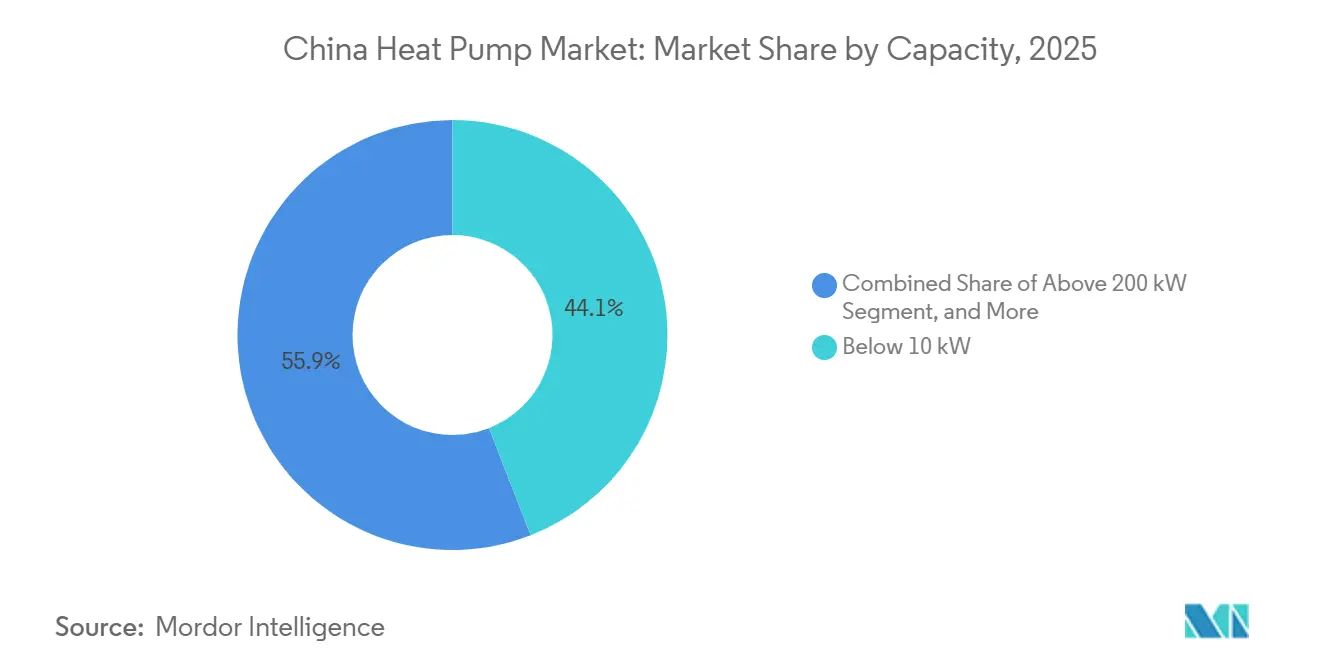

- Nach Kapazität erfassten Einheiten unter 10 kW im Jahr 2025 44,07 % der Marktgröße des chinesischen Wärmepumpenmarkts, während die Klasse 10–50 kW voraussichtlich mit einer CAGR von 5,02 % expandieren wird.

- Nach Anwendung kontrollierte die Raumheizung im Jahr 2025 einen Anteil von 54,21 %; die Warmwasserbereitung für den Haushalt verzeichnet mit einer CAGR von 5,37 % das schnellste Wachstum.

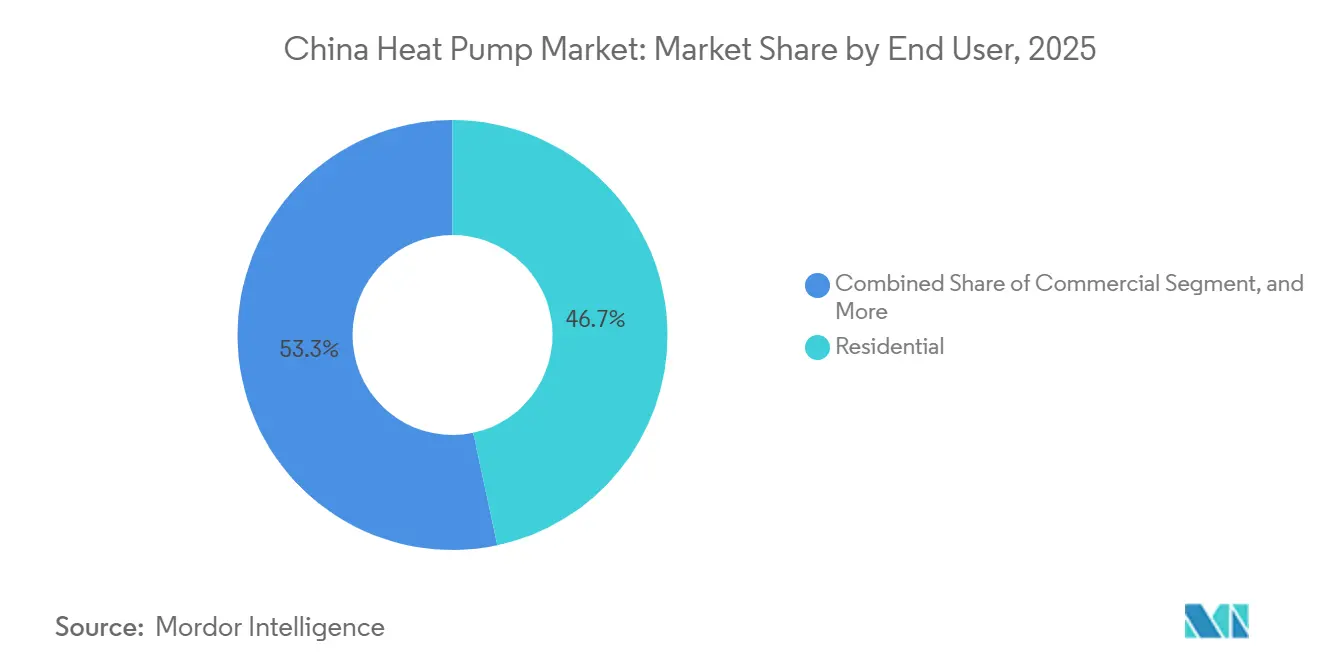

- Nach Endnutzer entfielen im Jahr 2025 46,67 % auf Wohngebäudekunden, doch gewerbliche Einrichtungen verzeichnen bis 2031 die höchste CAGR von 4,86 %.

- Nach Installation dominierten Neubauten im Jahr 2025 mit einem Anteil von 57,12 %, während die Nachrüstungsaktivität bis 2031 mit einer CAGR von 5,06 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Wärmepumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nutzung von Wärmepumpen über traditionelle Heiz- und Kühlanwendungen hinaus | +0.8% | Nationale Cluster im Jangtse-Flussdelta und in Industrieparks des Perlflussdelta | Mittelfristig (2–4 Jahre) |

| Umsetzung staatlicher Maßnahmen und Anreize zur Förderung energieeffizienter Heiz- und Kühlsysteme | +1.2% | Höchste Förderintensität in den Provinzen Peking-Tianjin-Hebei, Shandong und Henan | Kurzfristig (≤ 2 Jahre) |

| Rasche Urbanisierung und Bau neuer Gebäude | +0.7% | Städte der Klasse 2 und 3 in den zentral- und westchinesischen Provinzen | Langfristig (≥ 4 Jahre) |

| Anstieg der Einsätze von Kälteklima-Luftquellen-Wärmepumpen durch -35 °C-zertifizierte Kompressoren | +0.6% | Nördliche Provinzen einschließlich Liaoning, Jilin, Heilongjiang und Innere Mongolei | Mittelfristig (2–4 Jahre) |

| Ausweitung ländlicher Subventionen zum Ersatz von Kohleöfen durch Wärmepumpen | +0.5% | Ländliche Gebiete in den Provinzen Hebei, Shanxi, Shaanxi, Henan und Shandong | Kurzfristig (≤ 2 Jahre) |

| Integration von Wärmepumpen mit Dach-Photovoltaik und zeitvariablen Tarifen zur Förderung des Eigenverbrauchs | +0.4% | Frühe Einführung in den Provinzen Jiangsu, Zhejiang, Guangdong und Shandong | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung von Wärmepumpen über traditionelle Heiz- und Kühlanwendungen hinaus

Industrielle Prozesswärme unter 200 °C stellt eine beträchtliche, aber noch unzureichend erschlossene Chance für den chinesischen Wärmepumpenmarkt dar, und erste Anwender in der Textil-, Lebensmittel- und Petrochemiebranche validieren nun Leistungszahlen, die für viele Dampfprozesse 3 überschreiten.[1]Internationale Energieagentur, „Die Zukunft der Wärmepumpen in China”, IEA, iea.org Abwärmerückgewinnungsanlagen an kohlebefeuerten Einheiten und Flughäfen zeigen Megawatt-Systeme, die den Brennstoffverbrauch im Vergleich zu herkömmlichen Kesseln um zwei Drittel reduzieren.[2]Energy Innovation, „Industrielle Wärmepumpen in China: Techno-ökonomische Analyse”, Energy Innovation, energyinnovation.org Rechenzentrum-Kopplungsprojekte in Chengdu demonstrieren den Echtzeit-Ausgleich von Server-Abwärme mit benachbarten gewerblichen Lasten und reduzieren den Steinkohle-Äquivalentverbrauch um fast 8 Kilotonnen jährlich. Erfolgreiche Pilotprojekte verbessern die Finanzierbarkeit für industrielle Endnutzer, die historisch gegenüber der Preisvolatilität von Strom gegenüber Gas skeptisch waren. Da Hochtemperaturkompressoren die Marktreife erreichen, bietet der technische Spielraum für 165-°C-Anwendungen einen inkrementellen adressierbaren Markt im Wert von Milliarden im nächsten Jahrzehnt.

Umsetzung staatlicher Maßnahmen und Anreize zur Förderung energieeffizienter Heiz- und Kühlsysteme

Der Aktionsplan für Haushaltsgeräte vom Mai 2025 verankert Förderströme, die bis zu 30 % der Vorabkosten erstatten und die Amortisationszeiten in Peking, Hebei und Henan auf unter fünf Jahre senken.[3]Nationale Entwicklungs- und Reformkommission, „Aktionsplan für die hochwertige Entwicklung der Haushaltsgeräteindustrie”, NDRC, ndrc.gov.cn Eintauschprogramme lenken die Aufmerksamkeit der Verbraucher von elektrischen Widerstandsheizungen ab, während die Gebäudenorm GB 55015 erneuerbare Wärmeeinspeisungen von über 10 % für große Neubauten vorschreibt. Energiedienstleistungsunternehmen nutzen diese Anreize, um Wärme-als-Dienstleistung-Verträge einzuführen und Gebäudeeigentümer von der Kapitalbudgetierung zu entlasten. Die Provinzen differenzieren auch die Rückerstattungsniveaus nach Schwellenwerten des saisonalen Leistungsfaktors und veranlassen die Hersteller, die Basiseffizienz zu übertreffen. Zusammen lenken diese Anreize und Auflagen eine anhaltende Nachfrage, die die prognostizierte Expansion des chinesischen Wärmepumpenmarkts untermauert.

Rasche Urbanisierung und Bau neuer Gebäude

Eine Urbanisierungsrate von 66,2 % im Jahr 2024 führt zu enormen Nutzflächenzuwächsen, die nun integrierte Wärmepumpenpakete direkt ab Werk vorsehen.[4]Nationales Statistikamt, „Statistisches Jahrbuch Chinas 2024”, NBS, stats.gov.cn Vorgefertigte Module beschleunigen die Baustellenzeitpläne und ermöglichen standardisierte Hydraulik, wodurch die Arbeitsstunden um zweistellige Prozentzahlen reduziert werden. Fernkältesysteme in Shanghai und Shenzhen setzen zentralisierte Wärmepumpenanlagen mit Wärmespeicherung ein, die die Netzspitzenlast um fast ein Drittel kappen und gleichzeitig die System-COP über 4,5 anheben. Gemischt genutzte Hochhäuser setzen zunehmend auf Kältemittel-Verbundsysteme mit variablem Kältemittelfluss, um Abwärme aus Serverräumen in benachbarte Einzelhandelszonen zurückzuführen. Solche architektonischen und ingenieurtechnischen Veränderungen stärken die Einheitennachfrage über alle Kapazitätsbänder hinweg.

Anstieg der Einsätze von Kälteklima-Luftquellen-Wärmepumpen durch -35 °C-zertifizierte Kompressoren

Verbesserte Dampfeinspritzung und CO₂-Kreisläufe ermöglichen einen zuverlässigen Betrieb bis -35 °C und öffnen die nordöstlichen Provinzen für hocheffiziente Ersatzlösungen für Kohleheizkessel.[5]Shenling Technology, „Wärmepumpenportfolio für extrem niedrige Temperaturen”, shenling.com Haiers Yujia X6, das im März 2026 auf den Markt gebracht wurde, behält bei -30 °C 80 % der Heizleistung bei und signalisiert die kommerzielle Reife für Modelle mit extrem niedrigen Temperaturen. Provinzielle Vorgaben für saubere Heizung verweisen nun auf die Leistungszertifizierung GB/T 25127, wodurch ältere Einheiten, die bei extremer Kälte keine Leistung aufrechterhalten können, faktisch disqualifiziert werden. Kommunale Pilotprojekte in Dalian dokumentieren saisonale Leistungsfaktoren von über 3 selbst bei Tiefsttemperaturen und stärken das Anlegervertrauen. Die Einführung in Kälteklimagebieten untermauert somit inkrementelle Volumina, die dazu beitragen, die Fabrikauslastung während des Winters zu stabilisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabinstallationskosten und Komplexität der Gebäudenachrüstung | -0.5% | Am stärksten ausgeprägt in Städten der Klasse 3 und 4 sowie in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Mangelndes öffentliches Bewusstsein und Mangel an zertifizierten Installateuren | -0.4% | Zentral- und westchinesische Provinzen mit unterentwickelten Ausbildungsnetzwerken | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Winterspitzenlast in ländlichen Netzen | -0.3% | Ländliche Bezirke in Hebei, Shanxi und der Inneren Mongolei | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei langfristigen Strom-zu-Gas-Preisverhältnissen | -0.2% | Industrieparks, die auf subventionierte Kohle in Shanxi und Xinjiang angewiesen sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinstallationskosten und Komplexität der Gebäudenachrüstung

Wohngebäude-Luft-zu-Wasser-Systeme kosten auf Basis der Erstkosten drei- bis sechsmal mehr als Gasheizkessel, und zusätzliche Gebäudehüll- oder Elektroinstallationsarbeiten können weitere 20–40 % hinzufügen.[6]Buildings MDPI, Jia et al., „Strategien zur Minderung von Risiken staatlich geführter Energienachrüstungsprojekte in China”, buildings, mdpi.com Nachrüstungsprojekte müssen häufig Heizkörper ersetzen, um niedrigere Vorlauftemperaturen zu ermöglichen, was die Bauzeitpläne verlängert und die Bewohner beeinträchtigt. Außerhalb provinzieller Subventionen ist die Finanzierung knapp, was die Amortisationszeiten für viele ländliche Haushalte auf über acht Jahre verlängert. Ältere Bürotürme stehen vor maßgeschneiderter Ingenieursarbeit, um neue Wärmepumpenkreisläufe mit veralteter Kaltwasserinfrastruktur zu verbinden, was die Risikoprämien erhöht. Diese wirtschaftlichen und technischen Hemmnisse bremsen die ansonsten günstige Wachstumsdynamik des chinesischen Wärmepumpenmarkts.

Mangelndes öffentliches Bewusstsein und Mangel an zertifizierten Installateuren

China ist für mehr als die Hälfte der weltweiten Arbeitsplätze in der Wärmepumpenherstellung verantwortlich, verfügt jedoch nicht über genügend lizenzierte Installateure, um mit den Einsatzzielen Schritt zu halten. Fragmentierte provinzielle Zertifizierungsregeln behindern die Arbeitsmobilität und lassen Kälteklimagebiete in Spitzeninstallationssaisons unterbesetzt. Umfragen zeigen, dass weniger als ein Drittel der Haushalte in vielen Städten der Klasse 3 eine Wärmepumpe von einer Standard-Klimaanlage unterscheiden kann.[7]Chinesisches Forschungsinstitut für Haushaltsgeräte, „Bewusstseinsumfrage zu Wärmepumpen 2024”, cheari.org Qualifikationslücken führen zu suboptimaler Kältemittelbefüllung und Steuerungseinstellungsfehlern, die die realisierte Effizienz um bis zu 25 % senken können. Die Schließung dieses Humankapitaldefizits ist entscheidend für die Aufrechterhaltung des Vertrauens in langfristige Einsparungsversprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Luftquelle führt, Wasserquelle beschleunigt

Luftquellen-Wärmepumpen kontrollierten im Jahr 2025 68,78 % des Marktanteils des chinesischen Wärmepumpenmarkts, da Entwickler ihre niedrigeren Vorabkosten, die Dachkompatibilität und die begrenzten Genehmigungshürden bevorzugten. Wasserquelleneinheiten, obwohl noch eine Minderheit, werden bis 2031 voraussichtlich mit einer CAGR von 5,26 % wachsen, da Fernwärmeunternehmen und Industrieparks Flüsse, Grundwasserleiter oder Abwasserströme anzapfen können, die saisonal stabile Temperaturen liefern. Hybridsysteme, die Luft- und Erdschleifen koppeln, gewinnen in nördlichen Provinzen an Beliebtheit, wo extreme Kälte die Luftquelleneffizienz einschränken und die Netzbelastung erhöhen kann, wie das 930.000 m² große Xingtai-Renze-Projekt belegt, das unter -19 °C Umgebungstemperatur einen COP von 3,64 erzielte. Politische Entscheidungsträger haben begonnen, diese hybriden Architekturen als Modellprojekte hervorzuheben, was auf regulatorischen Rückenwind hindeutet, der die Diversifizierung weg von Einzelquellendesigns beschleunigen könnte.

Fernwärmeversorgungsunternehmen erproben auch Tiefbrunnen-Wasserquellenschleifen, die eine gleichzeitige Raumheizung und Warmwasserbereitung ermöglichen, die Volllastbetriebsstunden erhöhen und die saisonale Umsatzvolatilität glätten. In Tianjin und Hebei deckt Sinopecs Geothermieportfolio bereits mehr als 120 Millionen m² ab, mit saisonalen Leistungsfaktoren über 4,0 nach der Integration von Wasserquellen-Wärmepumpen. Lokale Behörden nutzen diese Kennzahlen, um Subventionsverlängerungen zu rechtfertigen und damit die kommerzielle Attraktivität der Wasserquellentechnologie zu steigern. Obwohl die Genehmigung für die Grundwasserentnahme streng bleibt, stimmt die lange Betriebslebensdauer der Brunneninfrastruktur mit den Investitionshorizonten der Versorgungsunternehmen überein und unterstützt eine stetige Akzeptanz innerhalb des chinesischen Wärmepumpenmarkts.

Nach Technologie: Luft-zu-Wasser-Plattformen verankern Niedertemperatur-Fernwärmenetze

Luft-zu-Wasser-Plattformen hielten im Jahr 2025 46,59 % des Marktanteils des chinesischen Wärmepumpenmarkts, da Fernwärmenetze der vierten Generation zunehmend mit Vorlauftemperaturen von 35–45 °C betrieben werden, die dem optimalen Betriebsbereich dieser Einheiten entsprechen. Das 4,3 Millionen m² große Projekt in Hebei Zhaoxian bestätigte, dass gebündelte Luft-zu-Wasser-Anlagen Kohleheizkessel ersetzen können und dabei kommunale Komfortstandards erfüllen. Wasser-zu-Wasser-Maschinen nutzen stabile geothermische oder industrielle Abwärmequellen, um COPs über 5 zu liefern, insbesondere in Textil- und Lebensmittelparks, wo gleichzeitiges Kühlen und Heizen die Prozesswirtschaftlichkeit verbessert. Erd-zu-Wasser-Einheiten bleiben eine Nische, da Bohrkosten und Grundwasservorschriften die Projektkomplexität erhöhen, aber Universitäten und Krankenhäuser setzen sie wegen ihrer 50-jährigen Wärmetauscherlebensdauer und Unempfindlichkeit gegenüber Außentemperaturschwankungen ein.

Südliche Provinzen bevorzugen weiterhin Luft-zu-Luft-Wärmepumpen für kühlungsorientierte Klimazonen ohne hydraulische Verteilung, doch politische Anreize veranlassen Entwickler, doppelte Wärmetauscher vorzusehen, damit Systeme bei zukünftigen Nachrüstungen mit Strahlungsböden auf Luft-zu-Wasser umgestellt werden können. Die Durchdringung von Wasser-zu-Wasser-Systemen wird durch nationale Subventionen gefördert, die die gleichzeitige Erzeugung von Kalt- und Warmwasser belohnen und die annualisierte Anlagenauslastung verbessern. Mit wachsender Marktgröße des chinesischen Wärmepumpenmarkts fügen Hersteller intelligente Steuerungen hinzu, die es Gebäuden ermöglichen, basierend auf Tarifzeitfenstern und Außenbedingungen dynamisch zwischen Luft-, Wasser- und Erdquellen zu wechseln. Diese Steuerungssophistikation steigert die saisonalen Leistungsfaktoren und stärkt das Wertversprechen von Mehrquellentechnologie-Stacks.

Nach Kapazität: Mittelklasseeinheiten profitieren von der gewerblichen Nachrüstungswelle

Wärmepumpen unter 10 kW erfassten im Jahr 2025 44,07 % der Marktgröße des chinesischen Wärmepumpenmarkts, da städtische Wohnungen und Einfamilienhäuser kompakte, standardisierte Pakete nachfragen. Die Nachfrage verlagert sich auf 10–50-kW-Einheiten, die mit einer CAGR von 5,02 % expandieren dürften, da Einkaufszentren, Schulen und Bürotürme veraltete Klimaanlagen überholen und modulare Dachlösungen suchen, die Ausfallzeiten minimieren. Eine Nachrüstung eines Komplexes in Shanxi, bei der acht 45-kW-Luftquellenmaschinen hinzugefügt wurden, senkte die Energiekosten um 20 % und stärkte die Amortisationserzählung für Mittelklassesysteme. Einheiten über 200 kW bleiben ein spezialisiertes Segment für industrielle Kreisläufe und Fernwärmeunterstationen, aber kundenspezifische Vorlaufzeiten und Werkinbetriebnahmebedarfe begrenzen das kurzfristige Volumenpotenzial.

Geräte unter 10 kW profitieren weiterhin von Massenproduktionsvorteilen, die die Kostenkurven komprimieren, doch Installateure berichten von zunehmendem Interesse an 15–30-kW-Modellen, da gemischt genutzte Gebäude eine Handvoll größerer Einheiten gegenüber vielen kleinen bevorzugen. Lieferanten reagieren mit stapelbaren Rahmen und Schnellkupplungshydraulik, die das Kranen und Verdrahten auf beengten Dächern erleichtern. Für Megawatt-Projekte setzen Designer zunehmend Arrays aus 100-kW-Modulen statt einzelner Monolithen ein, was stufenweise Kapazitätserweiterungen im Einklang mit der Flächenbelegung ermöglicht. Dieser modulare Ansatz verkürzt Genehmigungszyklen und unterstützt flexible Finanzierung, was die Marktresilienz über alle Kapazitätsstufen hinweg stärkt.

Nach Anwendung: Warmwasserbereitung überholt Raumheizung

Die Raumheizung machte im Jahr 2025 54,21 % der Installationen aus, was den Druck der nördlichen Provinzen widerspiegelt, Kohleheizkessel im Rahmen von Vorgaben für saubere Heizung zu ersetzen. Haushalts- und Sanitärwarmwasseranwendungen werden voraussichtlich mit einer CAGR von 5,37 % am schnellsten wachsen, da nationale Eintauschsubventionen Haushalte von elektrischen Widerstandsheizungen mit höheren Betriebskosten weglenken. In südlichen Provinzen ersetzen Doppelzweck-Wärmepumpen separate Kältemaschinen und Heizkessel, vereinfachen Technikräume und reduzieren Wartungsverträge. Die industrielle Prozessheizung bleibt ein kleineres Segment, expandiert aber stetig, da Hochtemperaturkompressoren nun 80–165 °C Dampf bei COPs von 2,2–3,7 liefern und die Brennstoffkosten in der Textil- und Lebensmittelverarbeitung um etwa zwei Drittel senken.

Schwimmbadheizung und Gewächshausklimatisierung bilden Nischenbereiche, die wachsen, da die Komponentenpreise sinken und Installateure mit spezialisierten Abtauzyklen vertraut werden. Kommunale Ingenieurbüros schreiben zunehmend vor, dass neue Wohnhochhäuser zentrale Wärmepumpen-Warmwasserbereiter mit intelligenten Unterzählern umfassen, was die Wartung zentralisiert und das Tarifmanagement erleichtert. Gewerbliche Vermieter heben das reduzierte Legionellenrisiko hervor, da Wärmepumpen stabile Tanktemperaturen über 55 °C ohne direkte Verbrennung aufrechterhalten. Solche vielfältigen Vorteile halten Warmwasser-Upgrades auf Nachrüstungsagenden hoch und stärken ganzjährige Lastfaktoren, die Einnahmeströme für Dienstleister in der chinesischen Wärmepumpenbranche stabilisieren.

Nach Endnutzer: Gewerblicher Anteil steigt durch Wärme-als-Dienstleistung-Verträge

Wohngebäudekäufer hielten im Jahr 2025 einen Anteil von 46,67 %, da Kohle-zu-Strom-Programme in nördlichen Provinzen bis zu 50 % der Installationskosten erstatteten und Wohnungsnachrüstungen beschleunigten. Gewerbliche Gebäude werden bis 2031 voraussichtlich eine CAGR von 4,86 % verzeichnen, da Energiedienstleistungsunternehmen Wärme-als-Dienstleistung-Verträge einführen, die Ausrüstung, Strom und Wartung in einem einzigen Kilowattstundentarif bündeln. Bürotürme, Hotels und Einkaufszentren rüsten Kältemittel-Verbundsysteme mit variablem Kältemittelfluss nach, die gleichzeitiges Heizen und Kühlen ermöglichen und Abwärme aus Küchen und Serverräumen zur Erwärmung benachbarter Zonen zurückgewinnen. Die industrielle Akzeptanz bleibt vorsichtig, doch Pilotprojekte in der Petrochemie und Zellstoffherstellung zeigen, dass Wärmepumpen zuverlässig 150 °C Dampf erzeugen und bei Kopplung mit Abwärmeströmen Amortisationszeiten von drei Jahren erzielen können.

Bildungscampusse und Krankenhäuser sind schnell wachsende institutionelle Nischen, da Administratoren der Raumluftqualität und der CO₂-Berichterstattung Priorität einräumen. Einzelhandelsketten setzen standardisierte Dachpakete ein, um die Beschaffung über mehrere Standorte hinweg zu vereinfachen und Volumenverträge zu schaffen, die die Lieferantenökonomie verbessern. Gleichzeitig breitet sich der Wohngebäudeschwung nach Süden aus, da Haushalte die Lebenszykluseinsparungen durch den Ersatz von Klimaanlagen und elektrischen Heizungen durch eine integrierte Einheit erkennen. Diese breitere Akzeptanzbasis schützt Lieferanten vor zyklischen Schwankungen in einem einzelnen Endnutzersegment und diversifiziert die Einnahmen für den chinesischen Wärmepumpenmarkt.

Nach Installation: Nachrüstungen gewinnen angesichts der CO₂-Spitzenziele an Boden

Neubauten machten im Jahr 2025 57,12 % der Installationen aus, da Gebäudeenergienormen erneuerbare Wärmeziele bereits in der Planungsphase verankern und Wärmepumpen zur Standardspezifikation machen. Die Nachrüstungsnachfrage wird voraussichtlich jährlich um 5,06 % steigen, da Kommunen den Bestand priorisieren, um die CO₂-Spitzenziele 2030 zu erreichen, und Subventionen für Gebäudehüllsanierungen und Schaltschrankaufrüstungen bereitstellen, die Wärmepumpenlasten aufnehmen. Historische Fassaden, die Außenveränderungen einschränken, bevorzugen schlanke Split-Einheiten oder gemeinsame hydraulische Steigleitungen, während ländliche Häuser häufig eine elektrische Neuverkabelung benötigen, bevor Geräte in Betrieb genommen werden können. Das Xingtai-Renze-Projekt bündelte Finanzierung, Ingenieurwesen und Betrieb in einer einzigen öffentlich-privaten Partnerschaft und bewies, dass Drittanbieter-Geschäftsmodelle die Cashflow-Hürden der Hauseigentümer überwinden können.

Entwickler neuer Wohnhochhäuser integrieren zentrale Luft-zu-Wasser-Systeme, die Fußbodenheizungskreisläufe speisen, und ermöglichen es Bauträgern, „Ganzjahreskomfort” als Lifestyle-Merkmal zu vermarkten. Nachrüstungsunternehmen planen Arbeiten zunehmend in Zwischensaisons, um Mieterunterbrechungen zu minimieren, und verwenden vorgefertigte Rohrmodule, die an bestehende Steigleitungen geklemmt werden. Netzbetreiber fördern nächtliche Inbetriebnahmepläne, damit Installateure Abtau- und Lastverschiebungsfunktionen in Niedrigtarifzeitfenstern überprüfen können, was mit umfassenderen Laststeuerungsprogrammen übereinstimmt. Diese praktischen Anpassungen reduzieren das Projektrisiko und helfen dem Nachrüstungsvolumen, den Abstand zur Neubauaktivität zu verringern, und sichern eine ausgewogene Wachstumsdynamik für den chinesischen Wärmepumpenmarkt.

Geografische Analyse

Die nördlichen Provinzen generierten im Jahr 2025 den größten Anteil am chinesischen Wärmepumpenmarkt, da obligatorische Vorgaben für saubere Heizung Kohleheizkessel in Peking-Tianjin-Hebei, Shandong und Henan ersetzten. Kommunale Projekte wie Hebei Zhaoxians Cluster mit mehreren Millionen Quadratmetern verdeutlichen, wie Luftquellenanlagen die Fernwärme verankern können, während sie Strom außerhalb der Spitzenlastzeiten und erneuerbare Energien nutzen. Anforderungen an die Kälteklima-Zertifizierung katalysieren auch die Nachfrage nach Kompressoren für extrem niedrige Temperaturen und veranlassen Hersteller aus Zhejiang und Jiangsu, -35-°C-Modelle zu entwickeln.

Das Perlflussdelta bleibt die Fertigungslokomotive, wobei Guangdong über 70 % der Hersteller beherbergt und 34 % der nationalen Luftquellenlieferungen kontrolliert. Werke in Foshan und Guangzhou integrieren Wechselrichterantriebe, IoT-Steuerungen und R290-Kältemittelbefüllung auf einzelnen Montagelinien und verkürzen die Vorlaufzeiten für Inlands- und Exportaufträge. Westliche Wachstumskorridore in Sichuan und Chongqing profitieren von rascher Urbanisierung und Rechenzentrumsbau, wo integrierte Energiezentren Erdquellenschleifen mit Server-Abwärme verbinden, um die Treibhausgasintensität zu senken.

Ländliche Bezirke erhalten gezielte Subventionen zum Austausch von Kohleöfen durch Wärmepumpen, doch die Winterspitzenlast belastet unterdimensionierte Verteilungsnetze in Hebei, Shanxi und der Inneren Mongolei. Studien zeigen, dass dezentrale Luftquelleneinheiten die Niederspannungseinspeisung an kalten Abenden um 40 % auslasten können, was Verteilungsunternehmen dazu veranlasst, Batteriespeicher parallel zu schalten oder Nachrüstungen auf Nebenzeiten zu verlagern. Exportorientierte Hersteller versenden zunehmend CE-zertifizierte Luft-zu-Wasser-Einheiten nach Europa und nutzen Kostenvorteile und Produktionsmaßstäbe, die Chinas Rolle als globales Versorgungszentrum festigen.

Wettbewerbslandschaft

Die inländischen Marktführer Midea, Gree und Haier kontrollieren zusammen etwa 45 % der Lieferungen, doch mehr als 300 weitere Hersteller sorgen dafür, dass der Preisdruck intensiv bleibt. Haiers Jiaozhou-Komplex, der für 5 Millionen Einheiten jährlich ausgelegt ist, veranschaulicht das aggressive Kapazitätsrennen, das die Margen bei mittelklassigen Wohngebäudemodellen unter Druck setzen könnte. Die vertikale Integration gibt lokalen Marktführern die Kontrolle über Kompressoren, Wechselrichter und sogar die Kältemittelbefüllung, schützt sie vor Versorgungsschocks und ermöglicht schnelle Designiterationen, die auf Subventionsprogrammschwellen zugeschnitten sind.

Internationale Marken wie Daikin, Mitsubishi Electric und Carrier verfolgen Joint Ventures, um Schwingkolbenkompressoren zu lokalisieren und sich in den sich entwickelnden chinesischen Kältemittelrichtlinien zurechtzufinden. Die Vereinbarung zwischen Copeland und Daikin vom Dezember 2025 zur Herstellung von Wechselrichter-Schwingkolbenkompressoren für Propan-Wärmepumpen zeigt den grenzüberschreitenden Technologieaustausch, der sowohl auf chinesische als auch auf europäische Märkte abzielt. Nischenspezialisten wie PHNIX, Shenling und OUTES besetzen Positionen in Kälteklima- und Natürlichkältemittel-Nischen und exportieren CE-zertifizierte Modelle, die europäischen Ökodesign-Benchmarks entsprechen.

Technologische Grenzen erstrecken sich auf Magnetschwebeverdichtung, Folienlager-Zentrifugaleinheiten und KI-gestützte vorausschauende Wartung. Rena Intelligences 238-Millionen-USD-Magnetschwebeanlage und Garrett Motions Folienlager-Kompressorvertrag mit Cling zeigen, wie Akteure aus dem breiteren Klimatechnik- und Automobilsektor in die Wertschöpfungskette eintreten. Patentanmeldungen, die Mehrenergie-Steuerungen mit hybriden Quellenarchitekturen koppeln, signalisieren, dass Software-Orchestrierung und Netzinteraktivität im nächsten Wachstumszyklus des chinesischen Wärmepumpenmarkts zu entscheidenden Differenzierungsmerkmalen werden.

Marktführer der chinesischen Wärmepumpenbranche

Gree Electric Appliances

Midea Group

Haier Group

PHNIX Eco-energy Solution Ltd.

SPRSUN

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Haier brachte das zentrale Klimatisierungssystem Yujia X6 auf den Markt, das für den Betrieb bei -37 °C bis 67 °C ausgelegt ist und auf Kälteklima-Nachrüstungen abzielt.

- März 2026: Xiaomi debütierte mit der Mi Home zentralen Klimatisierungsplattform mit KI-optimierter Doppelzylinderverdichtung und markierte damit seinen ersten Einstieg in den Wärmepumpenmarkt.

- Februar 2026: PHNIX stellte auf der ISH China und CIHE 2025 die airMono Indoor-Monoblock-R290-Wärmepumpe vor, die auf platzbeschränkte städtische Wohnungen abzielt.

- Februar 2026: Garrett Motion erhielt von Cling einen Serienproduktionsauftrag für ölfreie Folienlager-Zentrifugal-E-Kühlkompressoren mit Serienproduktion ab 2027.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der chinesische Wärmepumpenmarkt definiert als alle fabrikmäßig hergestellten Luft-, Wasser- und Erdwärmesysteme mit einer Leistung von weniger als 100 kW sowie größere gewerbliche Einheiten, die für die Heizung, Kühlung oder Warmwasserbereitung in Gebäuden oder leichtindustriellen Prozessen eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Einzelne Wärmepumpen-Wassererhitzer, die als Haushaltsgeräte verkauft werden, und integrierte Kaltwassersätze für Klimaanlagen werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdquelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erd-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohngebäude

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit chinesischen OEM-Ingenieuren, Provinzbeamten für Energieeffizienz, Managern von Tier-1-Händlern in Jiangsu und Guangdong sowie zertifizierten Installateuren, die Nachrüstungsprogramme in Pekings Kohleverstromungskorridor betreuen. Diese Gespräche gaben Aufschluss über die Inanspruchnahme von Subventionen, die tatsächliche saisonale Leistung und die selten veröffentlichten Vertriebsaufschläge.

Desk Research

Wir haben die Ausgangsmengen, Preise und den Gebäudebestand aus öffentlich zugänglichen Quellen wie dem National Bureau of Statistics of China, der China Heat Pump Alliance, der Green-Building-Datenbank des Ministeriums für Wohnungsbau und städtische und ländliche Entwicklung, den Versandaufzeichnungen der General Administration of Customs und einer von Fachleuten überprüften Arbeit der Tsinghua University entnommen. Makroindikatoren, Tarifentwicklungen und Kohlenstoffziele wurden in den Datensätzen der IEA und der Weltbank untersucht, während die Finanzdaten der Unternehmen durch D&B Hoovers und Dow Jones Factiva überprüft wurden. Die oben genannten Referenzen veranschaulichen den breiteren Pool der konsultierten Sekundärdaten, erschöpfen ihn aber nicht.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einer Top-Down-Rekonstruktion, bei der die nationalen Produktions- und Exportstatistiken auf einen landesinternen Nachfragepool skaliert werden, korrigiert um den Bestandsfluss und den durchschnittlichen Verkaufspreis. Die Ergebnisse werden dann mit einem Bottom-up-Slice abgeglichen, der aus den Einnahmen der Lieferanten und dem Durchsatz der Händler in der Stichprobe gezogen wird. Schlüsselvariablen wie jährliche Wohnungsfertigstellungen, Heizgradtage, Tarifdifferenzen der Versorgungsunternehmen, Rabattbudgets der Provinzen und COP-Progression pro Einheit fließen in eine multivariate Regression ein, die Wert und Volumen bis 2030 prognostiziert. Lücken in den Bottom-up-Daten, z. B. für kleine Installateure in ländlichen Gebieten, werden mit Hilfe von Näherungswerten für die Marktdurchdringung von Händlern geschlossen, die in Gesprächen vor Ort validiert wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Überprüfung durch Analysten; Anomalie-Screens markieren jede Abweichung über zwei Standardabweichungen, und die Ergebnisse werden an ausgewählte Befragte zur Sinnesüberprüfung weitergeleitet. Das Modell wird alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen durch neue Subventionsregeln oder größere Preisänderungen ausgelöst werden, um sicherzustellen, dass die Kunden die aktuellsten Informationen erhalten.

Warum Mordor's China Heat Pump Baseline in China stark ist

Veröffentlichte Schätzungen weichen oft ab; Umfang, Preisannahmen und Aktualisierungsrhythmus stimmen selten überein.

Zu den wichtigsten Faktoren, die hier zu Lücken führen, gehören: einige Herausgeber bündeln spezielle Wärmepumpen-Wassererhitzer oder industrielle Systeme über 100 kW, andere verwenden konservative ASP-Progressionen, die die neuesten R290-Modelle ignorieren, und einige verlassen sich auf die Absatzzahlen vor 2023, obwohl der Nachrüstungsschub in den nächsten fünf Jahren zunehmen wird. Die Definition von Mordor, die jährliche Aktualisierung und die zweigleisige Validierung verringern solche Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 16,03 B (2025) | Mordor Intelligence | - |

| 29,9 MRD. USD (2024) | Regionale Beratung A | Einschließlich freistehender Warmwasserbereiter und industrieller Geräte >100 kW; ASP abgeleitet von Durchschnittswerten für den asiatisch-pazifischen Raum |

| 13,9 MRD. USD (2024) | Fachzeitschrift B | Ohne Geothermie-Segment und Retrofit-Verkäufe; stützt sich auf Preisbenchmarks für 2022 |

Insgesamt zeigt der Vergleich, dass Mordor, wenn die Variablen und Grenzen aufeinander abgestimmt sind, eine ausgewogene, transparente Grundlage liefert, die die Entscheidungsträger auf überprüfbare Statistiken und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der chinesische Wärmepumpenmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 20,91 Milliarden USD erreicht und von 2026 an mit einer CAGR von 4,39 % wächst.

Welches Segment wächst innerhalb des chinesischen Wärmepumpenmarkts am schnellsten?

Wasserquelleneinheiten verzeichnen die höchste CAGR von 5,26 %, angetrieben durch Fernwärme- und Abwärmeprojekte.

Sind Wärmepumpen für die kalten nördlichen Provinzen geeignet?

Ja, neue Kompressoren für extrem niedrige Temperaturen halten bei -30 °C 80 % der Kapazität aufrecht und ermöglichen eine weitverbreitete Einführung im Norden.

Welches Geschäftsmodell erschließt die gewerbliche Akzeptanz?

Wärme-als-Dienstleistung-Verträge ermöglichen es Gebäudeeigentümern, pro Kilowattstunde zu zahlen, während Drittanbieter die Ausrüstung finanzieren.

Wie beeinflusst die staatliche Politik Kaufentscheidungen?

Subventionen, die bis zu 30 % der Installationskosten abdecken, und obligatorische Normen für erneuerbare Energien machen Wärmepumpen bei vielen großen Projekten zur Standardlösung.

Welche Herausforderungen könnten die industrielle Akzeptanz verlangsamen?

Hohe Vorabkosten und Unsicherheit über zukünftige Strom-zu-Gas-Preisverhältnisse stellen Gegenwind für Prozesswärmeanwendungen dar.

Seite zuletzt aktualisiert am: