Tamanho e Participação do Mercado de Imagem Nuclear da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

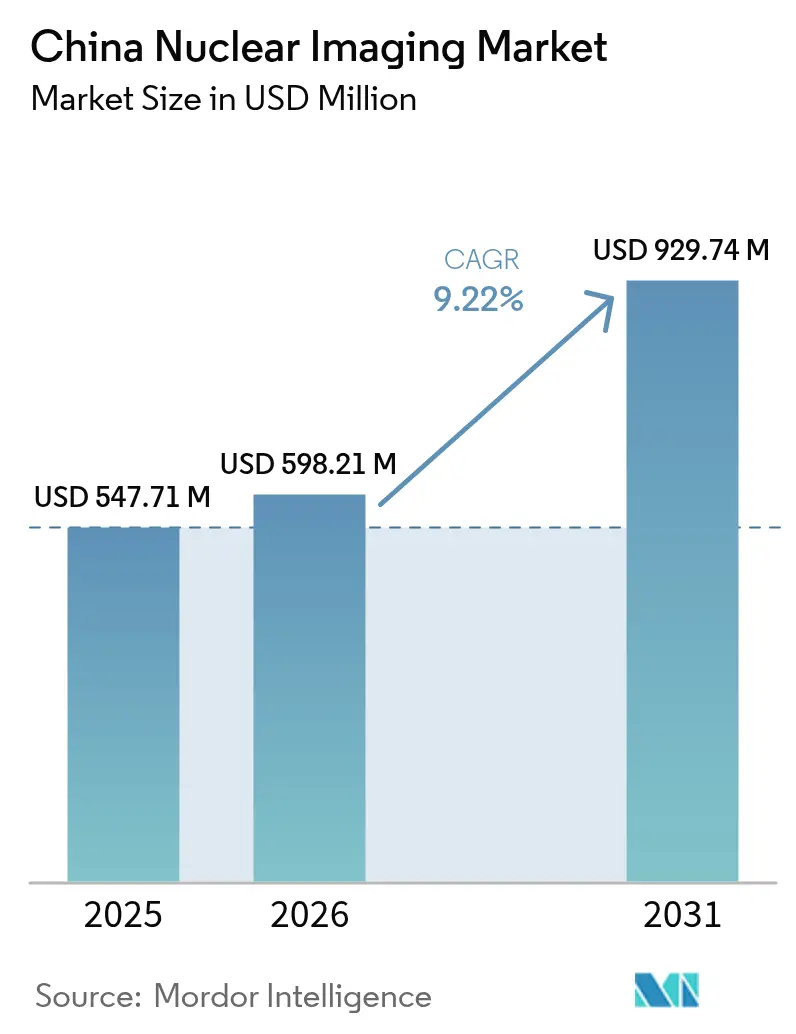

| Tamanho do mercado no ano base (2025) | 547.71 Milhões de dólares |

| Tamanho do Mercado (2026) | 598.21 Milhões de dólares |

| Tamanho do Mercado (2031) | 929.74 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Nuclear da China por Mordor Intelligence

Espera-se que o tamanho do Mercado de Imagem Nuclear da China cresça de USD 547,71 milhões em 2025 para USD 598,21 milhões em 2026 e está previsto para atingir USD 929,74 milhões até 2031, a um CAGR de 9,22% no período 2026-2031.

O mercado de imagem nuclear da China está experimentando um crescimento robusto, impulsionado por avanços apoiados por políticas na fabricação de isótopos, rápida adoção da tecnologia PET de corpo inteiro e o lançamento comercial antecipado de terapias com radioligantes até o final de 2025. Nos últimos dois anos, o mercado passou de fluxos de receita centrados em hardware para um foco em consumíveis, apoiado pelo estabelecimento de linhas de produção domésticas para Lu-177, Mo-99 e Y-90. Essa mudança reduziu os custos de importação e estabilizou o fornecimento de traçadores. Hospitais provinciais de maior porte estão atualizando seus sistemas PET/CT de ≤26 cm de campo axial para sistemas de corpo inteiro a fim de gerenciar o crescente volume de pacientes, enquanto centros de imagem de segundo nível estão abordando lacunas de serviço em regiões mal atendidas por hospitais terciários. Além disso, projetos-piloto de reembolso provincial que priorizam a relação custo-efetividade em detrimento das restrições orçamentárias estão acelerando a aprovação de equipamentos e traçadores inovadores. A dinâmica competitiva está se intensificando, com quase 100 startups de radiofármacos aproveitando RMB 5 bilhões em financiamento de capital de risco em 2025 para explorar oportunidades inexploradas em imagem neurológica e cardiológica.

Principais Conclusões do Relatório

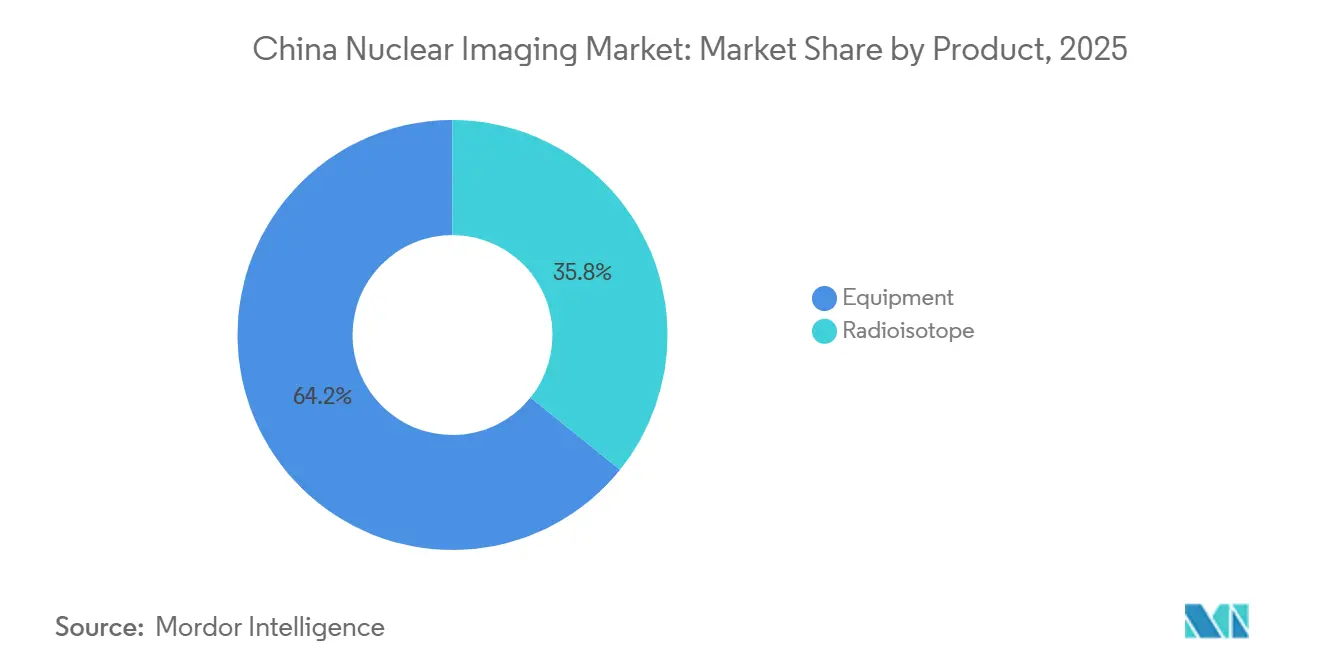

- Por produto, os equipamentos representaram 64,23% da participação do mercado de imagem nuclear da China em 2025, mas os radioisótopos devem se expandir a um CAGR de 11,54% até 2031, superando a receita de hardware.

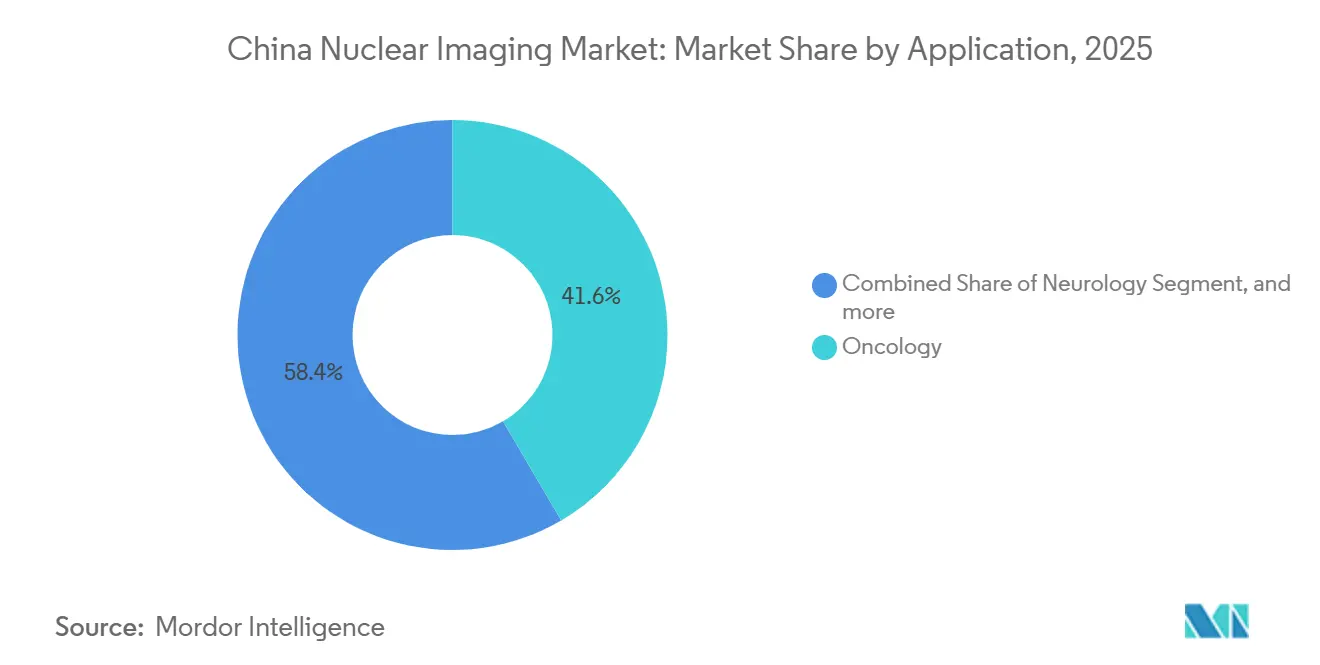

- Por aplicação, a oncologia liderou com 41,56% de participação na receita em 2025, enquanto a neurologia deve avançar a um CAGR de 11,67% até 2031.

- Por usuário final, os hospitais responderam por 65,43% do tamanho do mercado de imagem nuclear da China em 2025; os centros de diagnóstico por imagem registraram o crescimento mais rápido, com CAGR de 10,54%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imagem Nuclear da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças oncológicas e cardiológicas | +2.1% | Províncias do leste | Médio prazo (2-4 anos) |

| Reforma nacional de saúde e apoio político | +1.8% | Províncias-piloto, implementação nacional | Longo prazo (≥ 4 anos) |

| Envelhecimento demográfico e aumento dos gastos com saúde | +1.5% | Cidades de primeiro nível | Longo prazo (≥ 4 anos) |

| Expansão da capacidade doméstica de produção de radioisótopos | +2.3% | Polos nacionais (Qinshan, Mianyang) | Médio prazo (2-4 anos) |

| Avanços tecnológicos em modalidades de imagem nuclear | +1.2% | Centros acadêmicos de alto nível | Curto prazo (≤ 2 anos) |

| Incentivos governamentais orientados à exportação para radiofármacos | +0.3% | Polos de manufatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Oncológicas e Cardiológicas

A China registrou 4,82 milhões de novos casos de câncer e 2,57 milhões de mortes em 2022, remodelando a demanda pelo mercado de imagem nuclear da China[1]Journal of Nuclear Medicine, "Incidência Nacional de Câncer 2024," jnm.org . O câncer de pulmão sozinho contribuiu com 1,06 milhão de diagnósticos, garantindo a utilização sustentada de PET/CT para oncologia torácica. Um ensaio clínico de 2024 mostrou que o traçador nectin-4 [68Ga]Ga-N188 igualou a sensibilidade do 18F-FDG enquanto melhorava a especificidade para o câncer de mama triplo-negativo, sinalizando a diversificação dos traçadores. A imagem cardiológica permanece incipiente, mas dados de autópsia indicando 68,2% de doença coronariana latente em pacientes com ICFEp posicionam os protocolos de perfusão SPECT e PET para crescimento. Diretrizes clínicas que endossam a imagem de perfusão miocárdica por SPECT como diagnóstico de primeira linha, além do surgimento do 68Ga-FAPI para fibrose cardíaca, adicionam volume incremental. Em conjunto, essas tendências de doenças devem elevar a penetração anual de exames de medicina nuclear acima da linha de base de 0,28% registrada em 2024.

Reforma Nacional de Saúde e Apoio Político

A Circular nº 53 de dezembro de 2024 reduziu os prazos de revisão de ensaios clínicos para 30 dias nas províncias-piloto e deslocou a avaliação de reembolso para a relação custo-efetividade[2]Journal of Nuclear Medicine, "Atualização da Política da Circular nº 53," jnm.org . Como resultado, as aprovações da NMPA para radiofármacos aumentaram de ≈30 agentes em 2022 para >40 até 2025. O licenciamento acelerado para instalações de usuários de Classe IV também reduziu as barreiras de entrada hospitalar, embora apenas 65 instituições detivessem essas licenças em 2025. O Plano de Desenvolvimento de Médio e Longo Prazo para Isótopos Médicos (2021-2035) determina departamentos de medicina nuclear em todos os 2.749 hospitais de Classe 3 mais 2.000 locais adicionais, efetivamente dobrando a área de atuação endereçável para o mercado de imagem nuclear da China. Embora fragmentado, o reembolso agora acomoda métricas de custo-utilidade, encorajando as províncias a pilotar a cobertura de modalidades caras, como o PET de corpo inteiro.

Envelhecimento Demográfico e Aumento dos Gastos com Saúde

Adultos com idade ≥65 anos representarão 27% da população da China até 2040, ante 14% em 2024, intensificando a demanda por imagem de doenças neurodegenerativas [JNM.ORG]. Uma coorte de 1.073 pacientes submetidos a PET de amiloide no Hospital Huashan alterou os diagnósticos em 19,3% das avaliações de Alzheimer, demonstrando utilidade clínica. O PET de corpo inteiro permite exames com dois traçadores — 11C-CFT e 18F-FDG — em 600 segundos, dobrando o rendimento diário e alinhando-se aos limites de tolerância de pacientes idosos. Apesar de 0,305 scanners PET por milhão de habitantes em 2024, em comparação com 7,2 nos Estados Unidos, os orçamentos provinciais reservam investimentos incrementais em PET/CT como parte das iniciativas de cuidado ao idoso. Essas mudanças demográficas e fiscais acrescentam 1,5 ponto percentual ao CAGR previsto do mercado de imagem nuclear da China.

Expansão da Capacidade Doméstica de Produção de Radioisótopos

A CNNC lançou linhas de Lu-177 em Qinshan em junho de 2025, com produção anual de ≥10.000 curies, reduzindo drasticamente a dependência de importações para os tratamentos com 177Lu-DOTATATE e 177Lu-PSMA [JNM.ORG]. A China Isotope & Radiation Corporation iniciou a construção de um reator Mo-99/Tc-99m em janeiro de 2024, com meta de 100.000 curies até 2027, suficiente para a demanda nacional de SPECT. A primeira produção na China de microesferas de vidro Y-90 e C-14 em 2025 e 2024, respectivamente, diversifica o fornecimento de traçadores, enquanto o acordo de licença de Ac-225 da Eckert & Ziegler move os precursores de terapia alfa para dentro do país. A maior autossuficiência em isótopos estabiliza os custos de insumos, explica o aumento de 2,3 pontos percentuais no CAGR e redireciona o mercado de imagem nuclear da China para uma receita liderada por consumíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital e restrições de reembolso | -1,4% | Cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Desafios logísticos de isótopos de meia-vida curta | -0,9% | Províncias ocidentais | Curto prazo (≤ 2 anos) |

| Gargalos regulatórios para o comissionamento de cíclotrons | -0,6% | Nacional | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em medicina nuclear | -0,8% | Hospitais de segundo nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Restrições de Reembolso

As unidades de PET de corpo inteiro custam entre RMB 70-100 milhões (USD 9,8-14 milhões), aproximadamente o triplo do custo de um PET/CT convencional, sobrecarregando os ciclos de investimento hospitalar quando as listas de reembolso provincial ainda precificam os exames entre RMB 6.000-9.000. As compras baseadas em volume comprimiram ainda mais as tarifas de 18F-FDG em 33% entre 2022 e 2024, estendendo o retorno sobre o equipamento para mais de oito anos. Os tetos catastróficos de desembolso direto de RMB 400.000-450.000 desestimulam as terapias com 177Lu em múltiplos ciclos, reduzindo o consumo de consumíveis. Os centros de imagem independentes enfrentam licenciamento multiagência que pode levar 18 meses, atrasando a realização de receitas e reduzindo o CAGR do mercado de imagem nuclear da China em 1,4 ponto percentual.

Desafios Logísticos de Isótopos de Meia-Vida Curta

Os 148 cíclotrons da China em 2024 estavam concentrados no leste, deixando Xinjiang e Qinghai dependentes de frete aéreo que acrescenta RMB 2.000-5.000 por dose de 18F-FDG. Apenas 10 locais operam geradores de 82Rb, em comparação com >200 nos EUA, limitando a expansão do PET cardíaco. A escassez de tecnécio após as paralisações de reatores europeus em 2024 forçou o reagendamento de consultas, expondo a fragilidade do fornecimento até que o reator Mo-99 da China Isotope entre em operação em 2027. Essas fricções logísticas reduzem o CAGR do mercado de imagem nuclear da China em 0,9 ponto percentual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Impulso Doméstico em Isótopos Remodela o Mix de Receitas

Os equipamentos geraram 64,23% da participação do mercado de imagem nuclear da China em 2025, impulsionados por ≈20 instalações de PET de corpo inteiro e lançamentos de TC com contagem de fótons. No entanto, os radioisótopos estão no caminho para um CAGR de 11,54% até 2031, à medida que o Lu-177 de Qinshan e os futuros reatores de Mo-99 sustentam o fornecimento. Consequentemente, o tamanho do mercado de imagem nuclear da China para consumíveis deve superar as vendas de equipamentos até 2029. A dinâmica competitiva favorece a estatal CNNC e os crescentes players privados que garantem contratos de fornecimento de longo prazo com centros acadêmicos.

A mudança projetada para um modelo orientado a consumíveis sustenta fluxos de receita recorrentes, estabilizando a lucratividade apesar da compressão de preços em scanners. Os lançamentos de microesferas de vidro Y-90 e as parcerias com Ac-225 adicionam isótopos terapêuticos de alta margem que aprofundam a vantagem competitiva para os pioneiros. A estratégia da United Imaging Healthcare agora combina hardware com pacotes de serviços agnósticos a traçadores, uma proteção lógica à medida que o mercado de imagem nuclear da China transita para um crescimento liderado por isótopos.

Por Aplicação: A Dominância da Oncologia Mascara a Velocidade da Neurologia

A oncologia contribuiu com 41,56% da receita de 2025, sustentada pela prevalência do câncer de pulmão e pela aprovação do Pluvicto em novembro de 2025. Novos traçadores PET, como nectin-4 e CLDN18.2, estão ampliando o funil diagnóstico, e os pares teranósticos FAPI prometem upsell de procedimentos. Ainda assim, a neurologia registrará o maior CAGR, de 11,67%, apoiada por protocolos de PET de corpo inteiro com dois traçadores em 600 segundos. Até 2031, a participação da neurologia no tamanho do mercado de imagem nuclear da China poderá avançar 3-4 pontos percentuais, impulsionada pelas aprovações de tau-PET e pela expansão do reembolso.

A cardiologia permanece um nicho de baixo volume hoje, mas as revisões de diretrizes e a superior captação do 68Ga-FAPI na fibrose a posicionam para um crescimento de recuperação. A imagem da tireoide e de infecções permanece estável, porém indiferenciada, oferecendo potencial incremental limitado. Coletivamente, a diversificação de aplicações protege o mercado de imagem nuclear da China do risco de reembolso em oncologia.

Por Usuário Final: Centros de Imagem Exploram o Espaço em Branco do Segundo Nível

Os hospitais responderam por 65,43% da receita de 2025, refletindo seu domínio sobre as licenças de traçadores de Classe IV e as radiofarmácias estabelecidas. Os centros de diagnóstico por imagem, no entanto, estão se expandindo a um CAGR de 10,54%, à medida que operadores privados avançam para localidades de segundo nível onde a cobertura de medicina nuclear permanece abaixo de 35%. A agilidade desse segmento — livre da burocracia dos hospitais multiespecialidades — permite exames de oncologia direcionados e de alta margem que elevam a receita média por unidade.

As promessas políticas de médio prazo para equipar todos os hospitais de Classe 3 mais 2.000 instalações adicionais até 2035 equivalem a 3.000-4.000 novos scanners, mas o ritmo será ditado pela disponibilidade de pessoal e pelo fornecimento de isótopos. O crescimento dos centros de imagem protege contra as pausas nas aquisições hospitalares, garantindo que o mercado de imagem nuclear da China mantenha o impulso de demanda em diversos ambientes de cuidado.

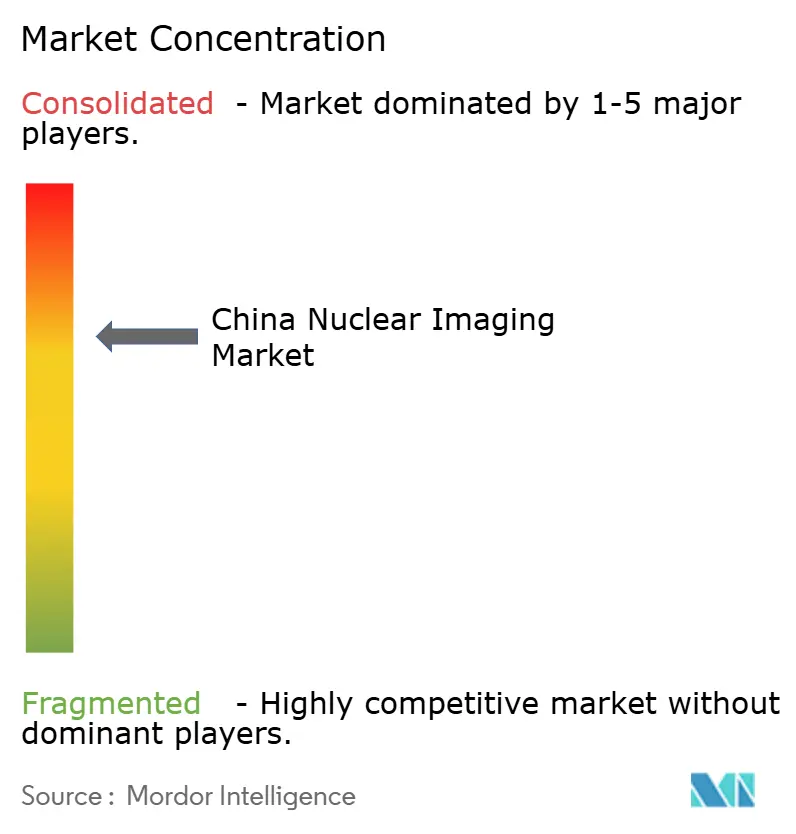

Cenário Competitivo

Aproximadamente 100 entrantes no setor de radiofármacos desde 2019 criaram um campo fragmentado, mas menos de 10 organizações detêm licenças de Classe IV, consolidando a síntese de traçadores avançados entre centros de elite. A United Imaging Healthcare domina o nicho de scanners premium com 20 sistemas PET de corpo inteiro e o uCT Ultima com contagem de fótons, superando marcas estrangeiras em base instalada. A CNNC e a China Isotope dominam a fabricação de isótopos, enquanto players privados como a Sinotau constroem linhas GMP para aproveitar o potencial de exportação sob os novos incentivos políticos.

As estratégias incluem a instalação local de Lu-177 da Novartis e o acordo de Ac-225 da Eckert & Ziegler, que visam isótopos escassos posicionados para expansões em terapia alfa. As apostas tecnológicas se concentram em dosimetria por inteligência artificial e protótipos de SPECT de alta sensibilidade, elevando as apostas competitivas em capacidades de ciência de dados. Com os hospitais das cidades de primeiro nível se aproximando da saturação de equipamentos, a captura de espaços em branco em geografias de segundo nível e em isótopos oferece a trajetória de crescimento mais clara para incumbentes e desafiantes no mercado de imagem nuclear da China.

A patente da Blue Sail Medical em um sistema de tomografia nuclear resfriado e as câmeras gama de grau clínico da Universidade Tsinghua demonstram um ecossistema de inovação florescente que corrói as lacunas tecnológicas históricas. No geral, o setor de imagem nuclear da China exibe consolidação moderada com forças ativas de inovação doméstica remodelando as hierarquias competitivas.

Líderes do Setor de Imagem Nuclear da China

Bracco Imaging SpA

Canon Inc.

Koninklijke Philips NV

Cardinal Health Inc.

General Electric Company (GE HealthCare)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Curium estabeleceu uma entidade jurídica na China, marcando um passo significativo em sua expansão global para melhorar o diagnóstico e o tratamento do câncer. Essa nova presença fortalecerá as colaborações e apoiará o desenvolvimento de radiofármacos avançados na Ásia.

- Junho de 2025: A CNNC lançou a produção de microesferas de vidro Y-90 e Lu-177 em Qinshan, eliminando a dependência de importações europeias para isótopos terapêuticos essenciais.

- Janeiro de 2025: A Eckert & Ziegler assinou um acordo de licença de Ac-225 com uma joint venture chinesa, viabilizando o fornecimento doméstico de emissor alfa para terapia com radionuclídeos direcionada.

Escopo do Relatório do Mercado de Imagem Nuclear da China

De acordo com o escopo do relatório, a imagem nuclear é uma técnica de diagnóstico por imagem médica que utiliza traçadores radioativos para visualizar e diagnosticar anomalias no corpo. Ela fornece informações funcionais sobre órgãos e tecidos ao detectar a radiação emitida pelos traçadores.

O Relatório do Mercado de Imagem Nuclear da China é Segmentado por Produto (Equipamentos e Radioisótopos [Radioisótopos para SPECT e Radioisótopos para PET]), Aplicação (Cardiologia, Neurologia, Tireoide, Oncologia e Outras Aplicações) e Usuário Final (Hospitais, Centros de Diagnóstico por Imagem e Institutos Acadêmicos e de Pesquisa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD). O relatório oferece valores em milhões de USD para todos os segmentos mencionados acima.

| Equipamentos | ||

| Radioisótopo | Radioisótopos para SPECT | Tecnécio-99m (TC-99m) |

| Tálio-201 (TI-201) | ||

| Gálio (Ga-67) | ||

| Iodo (I-123) | ||

| Outros Radioisótopos para SPECT | ||

| Radioisótopos para PET | Flúor-18 (F-18) | |

| Rubídio-82 (RB-82) | ||

| Outros Radioisótopos para PET | ||

| Cardiologia |

| Neurologia |

| Tireoide |

| Oncologia |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto | Equipamentos | ||

| Radioisótopo | Radioisótopos para SPECT | Tecnécio-99m (TC-99m) | |

| Tálio-201 (TI-201) | |||

| Gálio (Ga-67) | |||

| Iodo (I-123) | |||

| Outros Radioisótopos para SPECT | |||

| Radioisótopos para PET | Flúor-18 (F-18) | ||

| Rubídio-82 (RB-82) | |||

| Outros Radioisótopos para PET | |||

| Por Aplicação | Cardiologia | ||

| Neurologia | |||

| Tireoide | |||

| Oncologia | |||

| Outras Aplicações | |||

| Por Usuário Final | Hospitais | ||

| Centros de Diagnóstico por Imagem | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de imagem nuclear da China deve crescer entre 2026 e 2031?

Está projetado para se expandir de USD 598,21 milhões em 2026 para USD 929,74 milhões em 2031, a um CAGR de 9,22%.

Qual segmento superará o crescimento geral?

Os radioisótopos devem crescer 11,54% ao ano à medida que a produção doméstica de Lu-177 e Mo-99 aumenta.

O que está impulsionando a demanda por imagem neurológica?

O PET de corpo inteiro reduziu o tempo de exame para Parkinson para 600 segundos e o PET de amiloide alterou os diagnósticos de demência em 19,3% dos casos.

Por que os centros de diagnóstico por imagem estão se expandindo nas cidades de segundo nível?

Menos de 35% dos hospitais terciários nessas áreas possuem departamentos de medicina nuclear, criando demanda não atendida por PET oncológico.

Qual reforma política teve o maior impacto recente no mercado?

A Circular nº 53 do Conselho de Estado em dezembro de 2024 encurtou os ciclos de revisão de dispositivos e medicamentos e introduziu a relação custo-efetividade nas decisões de reembolso.

Quais empresas lideram a produção de isótopos?

A CNNC estatal e a China Isotope impulsionam o fornecimento de Lu-177, Y-90 e futuro Mo-99, enquanto a Sinotau privada expande a capacidade GMP.

Página atualizada pela última vez em: