Tamanho e Participação do Mercado de Imagem Nuclear do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

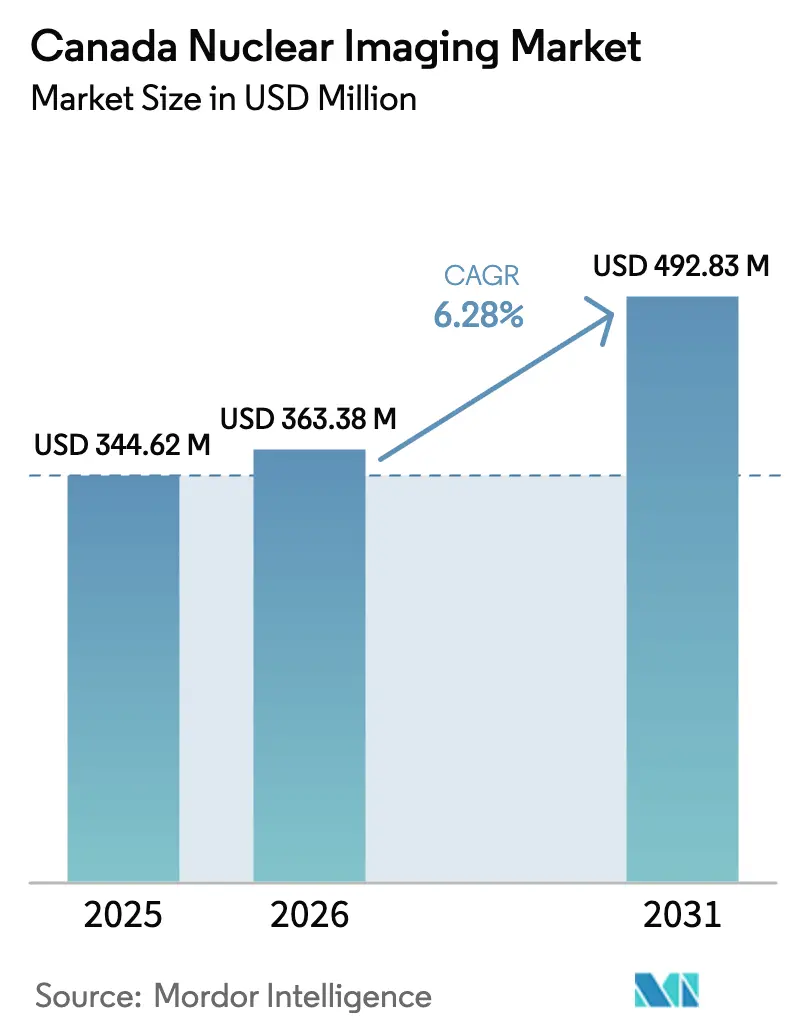

| Tamanho do mercado no ano base (2025) | 344.62 Milhões de dólares |

| Tamanho do Mercado (2026) | 363.38 Milhões de dólares |

| Tamanho do Mercado (2031) | 492.83 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Nuclear do Canadá por Mordor Intelligence

O tamanho do Mercado de Imagem Nuclear do Canadá está projetado para se expandir de USD 344,62 milhões em 2025 e USD 363,38 milhões em 2026 para USD 492,83 milhões até 2031, registrando um CAGR de 6,28% entre 2026 e 2031.

A crescente prevalência de câncer e doenças cardiovasculares, a ampliação do acesso a scanners híbridos e os expressivos investimentos provinciais em capacidade de cíclotron continuam a elevar os volumes de procedimentos. O PET/TC híbrido mantém a maior participação de receita, embora o PET/RM híbrido esteja avançando mais rapidamente à medida que centros acadêmicos buscam imagens metabólicas, funcionais e estruturais simultâneas. As plataformas de software baseadas em reconstrução por inteligência artificial estão se expandindo mais rapidamente do que o hardware, pois os hospitais buscam ganhos de produtividade que compensem a escassez de tecnólogos. Ao mesmo tempo, iniciativas de produção distribuída de isótopos em Ontário, Colúmbia Britânica e Alberta estão atenuando o risco de ponto único de falha que se seguiu ao fechamento do reator National Research Universal em 2018.

Principais Conclusões do Relatório

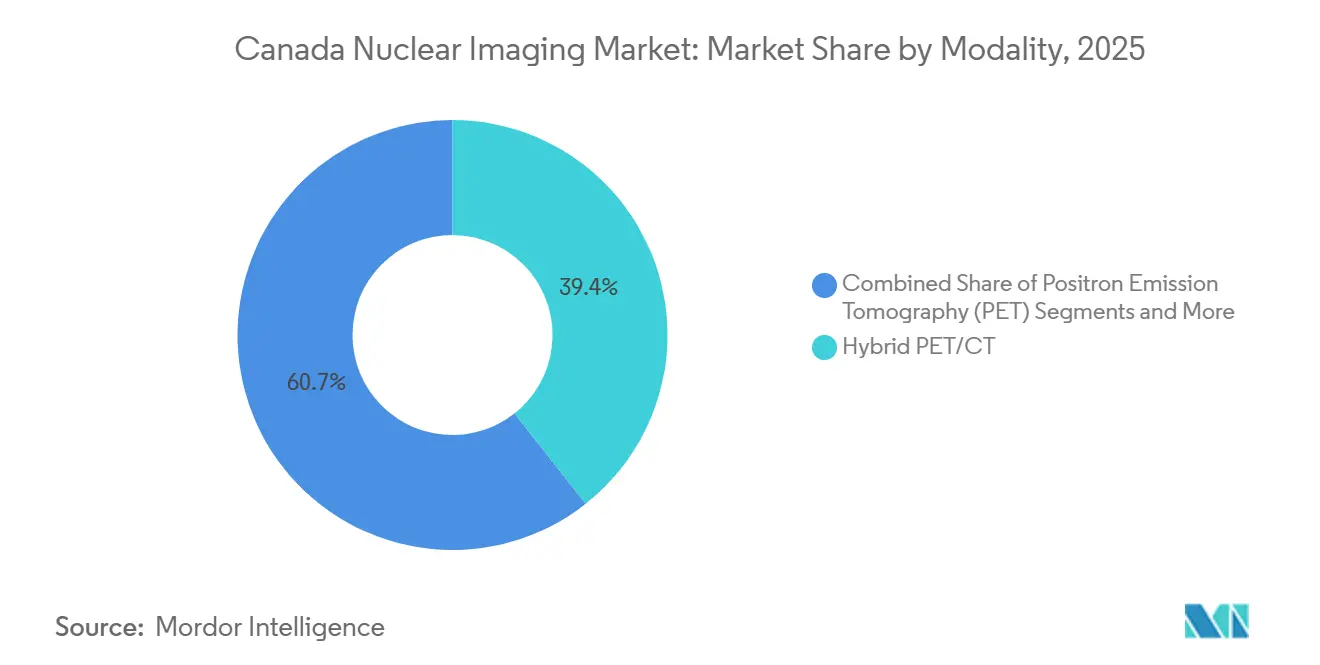

- Por modalidade, o PET/TC híbrido deteve 39,35% da participação de receita em 2025, enquanto o PET/RM híbrido está projetado para registrar o CAGR mais rápido de 10,24% até 2031.

- Por componente, os equipamentos capturaram 63,63% da receita em 2025, ao passo que as plataformas de software devem se expandir a um CAGR de 9,57% até 2031.

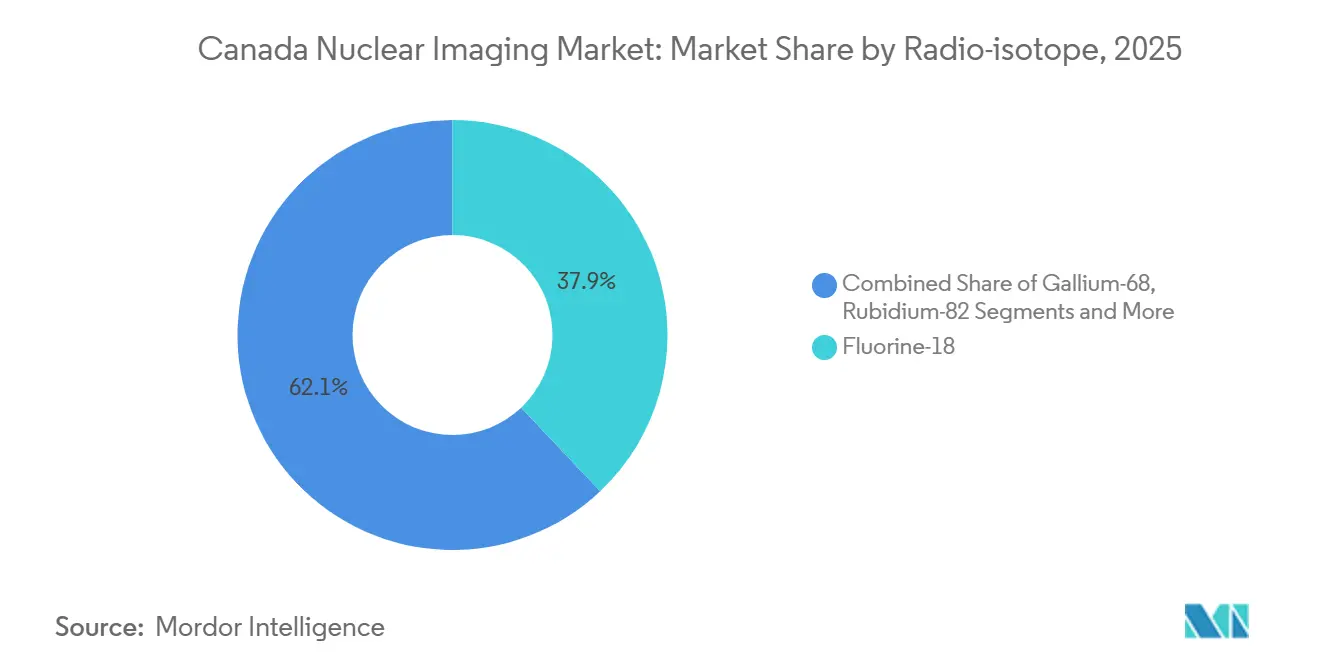

- Por radioisótopo, o flúor-18 comandou 37,94% da participação de receita em 2025 e o gálio-68 está no caminho para um CAGR de 10,33% até 2031.

- Por aplicação, a oncologia liderou com 52,68% da participação de receita em 2025, enquanto a neurologia deve crescer a um CAGR de 8,29% até 2031.

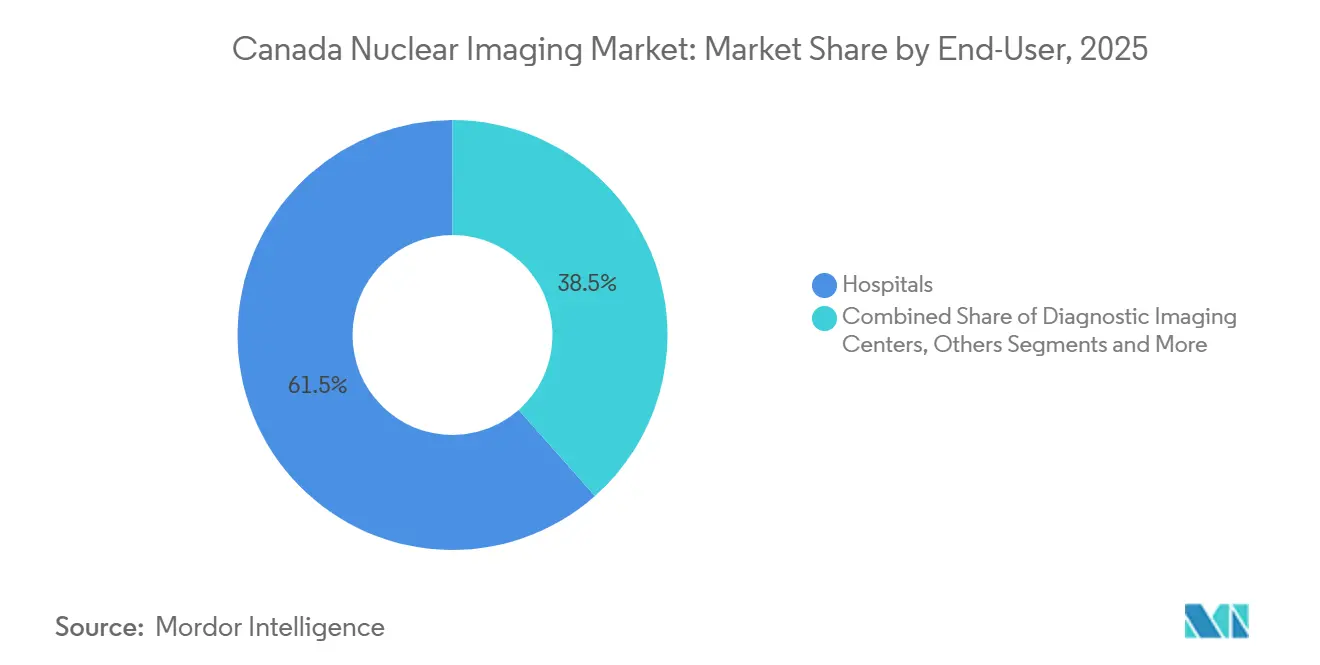

- Por usuário final, os hospitais geraram 61,53% da receita em 2025 e os institutos acadêmicos e de pesquisa devem registrar o CAGR mais alto de 8,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Imagem Nuclear do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de câncer e DCV | +1.8% | Ontário, Quebec, Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Adoção crescente de PET/TC híbrido e SPECT/TC | +1.5% | Centros acadêmicos em Toronto, Montreal, Vancouver, Calgary | Médio prazo (2-4 anos) |

| Investimentos governamentais em fornecimento de radiofármacos | +1.2% | Colúmbia Britânica, Alberta, Ontário | Médio prazo (2-4 anos) |

| Inovações em detectores digitais reduzindo dose | +0.9% | Adotantes iniciais na Nova Escócia, Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Expansão de isótopos de cíclotron não F-18 | +0.7% | Centros acadêmicos de Vancouver, Toronto, Montreal | Longo prazo (≥ 4 anos) |

| Demanda de turismo médico na fronteira EUA-Canadá | +0.3% | Regiões de fronteira da Colúmbia Britânica e Ontário | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Câncer e DCV

O Canadá registrou 247.100 novos casos de câncer e 88.100 mortes por câncer em 2024, enquanto 2,4 milhões de adultos vivem com doenças cardiovasculares, um fardo que está remodelando os caminhos diagnósticos.[1]Sociedade Canadense de Câncer, "Estatísticas Canadenses de Câncer 2024," Sociedade Canadense de Câncer, cancer.ca O PET/TC com FDG permanece central para o estadiamento do câncer de pulmão de células não pequenas, enquanto o PET com PSMA de gálio-68 está agora substituindo a imagem convencional para o câncer de próstata de risco intermediário e alto após a Health Canada aprovar o Pluvicto em 2022.[2] Health Canada, "Aviso de Conformidade: Pluvicto," Governo do Canadá, canada.ca O PET cardíaco com rubídio-82 atrai departamentos de cardiologia porque oferece 75% menos radiação do que o SPECT com tecnécio-99m. O Cancer Care Ontario planeja seis scanners PET adicionais até 2028, reforçando a capacidade em regiões carentes. O mercado de imagem nuclear do Canadá, portanto, desfruta de um impulso de 1,8 ponto percentual no CAGR diretamente ligado ao crescimento da carga de doenças.

Adoção Crescente de PET/TC Híbrido e SPECT/TC

O Inventário Canadense de Imagem Médica de 2022-2023 listou 60 unidades de PET/TC e 331 unidades de SPECT/TC em comparação com 210 câmeras SPECT independentes que agora têm em média 13,2 anos de uso.[3]Agência Canadense de Medicamentos e Tecnologias em Saúde, "Inventário Canadense de Imagem Médica 2021-2022," CADTH, cadth.ca Os scanners integrados encurtam o tempo até o diagnóstico e reduzem a incerteza interpretativa porque os dados anatômicos e funcionais são co-registrados em uma única sessão. Novas plataformas digitais como o Omni Legend da GE HealthCare e o Biograph Vision Quadra da Siemens Healthineers aumentam a sensibilidade de fótons em duas a três vezes, o que se traduz em 50% menos dose ou 40% de aquisições mais rápidas. As autoridades de saúde provinciais na Nova Escócia e na Colúmbia Britânica financiaram instalações digitais de SPECT/TC em 2024, sinalizando crescente disposição para apoiar tecnologia premium. A adoção crescente de sistemas híbridos contribui com um impulso adicional de 1,5 ponto percentual para o CAGR do mercado de imagem nuclear do Canadá.

Investimentos Governamentais em Capacidade de Radiofármacos

Após o fechamento do reator National Research Universal em 2018, o Canadá pivotou para a produção de isótopos baseada em cíclotron. O TRIUMF obteve CAD 35 milhões (USD 26 milhões) em 2023 para desenvolver um ecossistema nacional de isótopos que inclui gálio-68 e actínio-225. O cíclotron de CAD 32 milhões da Colúmbia Britânica e o Centro de Radiofármacos de Calgary de Alberta, em construção até 2027, descentralizam o fornecimento e encurtam os tempos de entrega para traçadores de vida curta. O Sistema de Entrega de Alvos da BWXT Medical em Darlington obteve licença em 2023 e agora produz molibdênio-99, ítrio-90 e índio-111. Esses projetos aumentam a autossuficiência doméstica e adicionam 1,2 ponto percentual ao CAGR previsto do mercado.

Inovações em Detectores Digitais Reduzindo a Dose

Os detectores de telureto de zinco e cádmio no SPECT e as matrizes de fotomultiplicadores de silício no PET convertem fótons em sinais elétricos com maior eficiência, dobrando a sensibilidade de fótons e aprimorando a resolução de energia. O Queen Elizabeth II Health Sciences Centre documentou uma redução de 40% na dose de tecnécio-99m para estudos de perfusão miocárdica após a instalação de um GE StarGuide SPECT/TC em 2024. O Hospital Geral Regional de Nanaimo obteve resultados semelhantes, reduzindo pela metade o tempo de aquisição de cintilografia óssea enquanto expandia a capacidade diária. A otimização de dose está alinhada com as diretrizes de segurança radiológica da Health Canada e compensa parcialmente a escassez de mão de obra, proporcionando um impulso de 0,9 ponto percentual no CAGR.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de fornecimento de radioisótopos após o fechamento do NRU | -1.1% | Regiões remotas e do norte em todo o país | Médio prazo (2-4 anos) |

| Alto capex e opex de scanners híbridos | -0.8% | Hospitais menores e instalações rurais | Longo prazo (≥ 4 anos) |

| Prazos de aprovação regulatória da Health Canada | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Escassez de pessoal certificado em medicina nuclear | -0.9% | Particularmente aguda nas províncias do Atlântico e no Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Fornecimento de Radioisótopos Após o Fechamento do NRU

Com a produção doméstica de molibdênio-99 ausente até que a expansão da BWXT Medical atinja plena capacidade, muitos hospitais ainda dependem de reatores sul-africanos e europeus para geradores de tecnécio-99m. Perturbações no transporte podem atrasar as entregas de isótopos cuja meia-vida é de apenas seis horas, forçando o adiamento de exames não urgentes. A produção direta por cíclotron do TRIUMF, embora aprovada, satisfaz apenas uma fração da demanda nacional. Os projetos da Colúmbia Britânica e de Alberta reduzirão a lacuna até 2027, mas as províncias do Atlântico e os territórios do norte permanecerão vulneráveis a atrasos de envio relacionados ao clima. O resultado é um impacto negativo de -1,1 ponto percentual no CAGR do mercado de imagem nuclear do Canadá.

Alto Capex e Opex de Scanners Híbridos

As unidades de PET/TC custam entre USD 1,8 milhão e USD 3,5 milhões, as unidades de SPECT/TC requerem entre USD 1,5 milhão e USD 2,5 milhões, e os contratos anuais de serviço podem ultrapassar USD 0,5 milhão. A utilização abaixo de aproximadamente 1.200 exames por ano arrisca retornos negativos, uma barreira para hospitais menores. Quarenta e um por cento dos sistemas de PET/TC já ultrapassam dez anos de idade, sinalizando ciclos de substituição adiados. O arrendamento mitiga o custo inicial, mas aumenta a despesa ao longo da vida útil em 20%-30%. Consequentemente, as restrições de capital subtraem 0,8 ponto percentual do crescimento tendencial do mercado de imagem nuclear do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Plataformas Híbridas Sustentam a Liderança Enquanto o PET/RM Acelera

O PET/TC híbrido gerou 39,35% da receita de modalidade em 2025, sublinhando seu papel consolidado no estadiamento oncológico e na resposta à terapia. As câmeras SPECT independentes estão em declínio à medida que os hospitais migram para sistemas SPECT/TC híbridos que oferecem dados funcionais e anatômicos sem exigir a relocação do paciente. O tamanho do mercado de imagem nuclear do Canadá para modalidades de PET/TC híbrido está projetado para crescer ao CAGR geral de 6,28%, enquanto o PET/RM híbrido lidera com um CAGR de 10,24% devido ao superior contraste de tecidos moles essencial para neuro-oncologia e doença inflamatória intestinal. Os fabricantes de equipamentos responderam: o Omni Legend de 32 cm de campo axial da GE HealthCare encurta o tempo de varredura de corpo inteiro para 12 minutos, e o Biograph Vision Quadra de 106 cm de campo axial da Siemens Healthineers permite farmacocinética simultânea de múltiplos órgãos para dosimetria teranóstica. Os detectores digitais de telureto de zinco e cádmio em SPECT/TC de próxima geração oferecem o dobro da sensibilidade de fótons dos tubos fotomultiplicadores convencionais, permitindo cortes de dose de 50% que ajudam os laboratórios a cumprir os mandatos de otimização de dose. Hospitais em Halifax e Nanaimo adotaram tais sistemas em 2024, evidenciando disposição para pagar preços premium quando a economia de dose e o maior rendimento se combinam. À medida que as frotas antigas de SPECT envelhecem — o sistema médio tem 13,2 anos — a participação do mercado de imagem nuclear do Canadá detida por scanners híbridos continuará se ampliando.

Por Componente: Equipamentos Ainda Dominam, mas Software Ganha Impulso

Os equipamentos capturaram 63,63% da receita de componentes em 2025 porque várias províncias orçaram substituições de scanners híbridos, mas as assinaturas de software estão crescendo a 9,57% ao ano à medida que as ferramentas de reconstrução de imagem e quantificação de lesões baseadas em IA se tornam padrão. O tamanho do mercado de imagem nuclear do Canadá vinculado ao software está, portanto, crescendo mais rapidamente do que o hardware, mesmo que os fornecedores frequentemente incluam licenças do primeiro ano nos pacotes de venda de scanners. A quantificação assistida por IA do AI-Rad Companion da Siemens ou da plataforma Edison da GE HealthCare reduz o tempo de leitura do radiologista em 30%-40%, um benefício crítico quando o quadro de pessoal é reduzido. Os fornecedores agora precificam as atualizações por estudo ou em base de licença anual, criando receita recorrente resiliente. Os consumíveis, como doses de radiofármacos e fantasmas de controle de qualidade, acompanham os volumes de procedimentos, que se expandem ao CAGR geral de 6,28%. A produção doméstica de ítrio-90 e índio-111 da BWXT Medical ancorarão ainda mais a receita recorrente de consumíveis à medida que a autossuficiência em isótopos melhora.

Por Radioisótopo: Flúor-18 Retém a Primazia, Gálio-68 Cresce Rapidamente

O flúor-18 contribuiu com 37,94% da receita de isótopos em 2025 porque o PET/TC com FDG ocupa o mainstream oncológico e a meia-vida de 110 minutos suporta a distribuição regional. O tecnécio-99m permanece indispensável para exames ósseos, cardíacos e renais, mas os riscos de fornecimento continuam até que a produção doméstica de molibdênio-99 se estabilize. O gálio-68 é o isótopo de crescimento mais rápido, com um CAGR de 10,33%, e sustenta a imagem com PSMA e DOTATATE. A aprovação da Health Canada do PSMA-617 de lutécio-177 em 2022 consolidou o par teranóstico que impulsiona o uso diagnóstico do gálio-68. Os projetos provinciais de cíclotron permitirão a produção local de geradores de gálio-68, melhorando o acesso além de Ontário. O PET cardíaco com rubídio-82 ganha preferência porque oferece 75% menos radiação do que o SPECT com tecnécio-99m, evitando a dependência de cíclotron. Isótopos em investigação, como cobre-64 e zircônio-89, estão agora em ensaios acadêmicos de Fase II, preparando o terreno para portfólios de isótopos diversificados após 2030.

Por Aplicação: Oncologia Comanda, Neurologia Acelera

A oncologia absorveu 52,68% da receita de aplicações em 2025 graças ao PET/TC com FDG e à aceleração da utilização do PET com PSMA. A neurologia está prevista para crescer a um CAGR de 8,29% à medida que os traçadores PET de amiloide e tau obtêm reembolso, possibilitando a diferenciação mais precoce do Alzheimer. A cardiologia ocupa o segundo lugar em participação; a transição do SPECT para o PET avança à medida que os geradores de rubídio-82 reduzem a dose e melhoram a precisão. A endocrinologia permanece um nicho menor, porém estável, enraizado na imagem e terapia tireoidiana baseada em iodo. Os estudos de infecção e inflamação continuam se contraindo à medida que as alternativas de TC e RM amadurecem. Os grandes centros provinciais de câncer na Colúmbia Britânica e em Ontário já incorporaram a teranóstica com PSMA em vias de rotina, sublinhando o papel catalisador da oncologia para o mercado de imagem nuclear do Canadá.

Por Usuário Final: Hospitais Mantêm a Liderança, Institutos Acadêmicos Superam o Crescimento

Os hospitais geraram 61,53% da receita de usuários finais em 2025, refletindo os padrões de encaminhamento do sistema de pagador único. Os centros de imagem diagnóstica oferecem esperas mais curtas, mas ainda enfrentam limites de volume sob os tetos de reembolso provinciais. Os institutos acadêmicos e de pesquisa crescem mais rapidamente, a um CAGR de 8,12%, porque obtêm subsídios federais e parcerias industriais para PET de corpo inteiro, teranóstica e ensaios de novos radiofármacos. A participação do mercado de imagem nuclear do Canadá inclinada para os hospitais se estreitará gradualmente à medida que os centros acadêmicos comercializam inovações que os hospitais a jusante adotam posteriormente. Os centros acadêmicos também abrigam novas instalações de cíclotron que distribuem isótopos para hospitais regionais, reforçando seu papel fundamental na cadeia de fornecimento.

Análise Geográfica

Ontário, Quebec e Colúmbia Britânica respondem por quase 70% da capacidade do mercado de imagem nuclear do Canadá porque abrigam grandes centros populacionais e redes médicas acadêmicas. Ontário lidera em volume absoluto de procedimentos, com o Princess Margaret Cancer Centre e o Ottawa Hospital ancorando a adoção teranóstica. O CHUM de Quebec e o Centro Universitário de Saúde McGill aproveitam cíclotrons internos para suportar alta diversidade de traçadores. O cíclotron de USD 23,7 milhões da Universidade da Colúmbia Britânica, operacional desde 2026, posiciona a província como o polo ocidental de isótopos, reduzindo os tempos de entrega para isótopos com meia-vida inferior a duas horas. O Centro de Radiofármacos de Calgary de Alberta, previsto para conclusão em 2027, atenderá as províncias das Pradarias e reduzirá a dependência de Ontário. As províncias do Atlântico dependem do Queen Elizabeth II Health Sciences Centre de Halifax, onde uma atualização digital de SPECT/TC em 2024 melhorou o rendimento e reduziu a dose de tecnécio-99m, mas os pacientes em comunidades rurais ainda percorrem centenas de quilômetros para realizar exames. Os territórios do norte permanecem dependentes de evacuações médicas para centros do sul porque a densidade populacional não justifica instalações locais.

As políticas de reembolso moldam o crescimento regional. A expansão de seis scanners de Ontário prevista para 2028 prioriza as comunidades do norte e do leste, enquanto a Colúmbia Britânica canaliza o financiamento de medicina nuclear por meio da rede centralizada do BC Cancer. Alberta mantém um modelo público-privado misto, permitindo que centros de imagem independentes contratem serviços, mas a complexidade logística aumenta para o fornecimento de isótopos. A escassez de tecnólogos amplia ainda mais as disparidades regionais: as taxas de vagas sobem acima de 10% no Canadá Atlântico, levando a filas de espera mais longas apesar das atualizações de hardware. O investimento descentralizado em cíclotrons aliviará parte da pressão de fornecimento até 2031, mas o ecossistema acadêmico maduro de Ontário mantém a vantagem de pioneirismo, preservando o status da província como polo de inovação do mercado de imagem nuclear do Canadá.

Cenário Competitivo

O mercado canadense de imagem nuclear tem um perfil de concentração moderada. A concorrência gira em torno da eficiência do detector, do campo de visão axial e da análise de IA integrada. O Omni Legend de 32 cm da GE enfatiza tempos de varredura mais curtos, o Vision Quadra de 106 cm da Siemens tem como alvo a cinética de corpo inteiro, a Philips favorece a integração de fluxo de trabalho de baixa dose, e a Canon aproveita os back-ends de TC baseados no Aquilion para PET/TC. No lado dos isótopos, BWXT Medical, Nordion, Jubilant Radiopharma, Lantheus e Curium ocupam nichos sobrepostos. O Sistema de Entrega de Alvos da BWXT em Darlington produz molibdênio-99, ítrio-90 e índio-111 para montagem de geradores. A Lantheus registrou USD 136,5 milhões em receita do PYLARIFY no terceiro trimestre de 2024, um aumento de 59% em relação ao ano anterior, confirmando o apetite comercial por traçadores PSMA.

O espaço em branco futuro centra-se na teranóstica e em isótopos de vida ultracurta. A expansão da produção de lutécio-177 pela Bruce Power em outubro de 2025 posiciona o Canadá como potencial exportador líquido de isótopos terapêuticos. A conclusão pela Kinectrics, em setembro de 2025, de uma linha de enriquecimento de itérbio-176 fornece suprimento doméstico de precursores de lutécio-177, protegendo contra o risco de fonte estrangeira. Desafiantes menores como a Advanced Cyclotron Systems Inc. visam a produção regional de isótopos para reduzir os atrasos de entrega na última milha. As barreiras regulatórias permanecem significativas: o prazo de aprovação de 12 a 18 meses da Health Canada favorece os incumbentes bem-dotados de recursos, mas os ensaios acadêmicos iniciados por investigadores sobre cobre-64 e zircônio-89 poderiam abrir caminho para novos entrantes até o final da década. Com as autoridades de saúde provinciais adotando detectores digitais de redução de dose, os fornecedores que integram aplicações de IA e financiamento flexível estão bem posicionados para defender sua participação.

Líderes do Setor de Imagem Nuclear do Canadá

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers

Jubilant Radiopharma

BWXT Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A BWXT Medical anunciou as primeiras remessas comerciais de geradores de tecnécio-99m produzidos domesticamente em sua instalação de Darlington, marcando um marco na autossuficiência canadense em isótopos.

- Outubro de 2025: A Bruce Power confirmou uma grande expansão da capacidade de produção de lutécio-177 para atender à demanda global por teranóstica do câncer de próstata.

- Setembro de 2025: A Kinectrics, uma divisão da BWXT, concluiu uma expansão de instalações para se tornar a única fonte norte-americana de matéria-prima de itérbio-176 enriquecido para a fabricação de lutécio-177.

Escopo do Relatório do Mercado de Imagem Nuclear do Canadá

A imagem nuclear é um método diagnóstico não invasivo que utiliza radiotraçadores para avaliar a função e a estrutura dos órgãos em nível celular, com foco na atividade metabólica, no fluxo sanguíneo e na funcionalidade dos tecidos.

O Relatório do Mercado de Imagem Nuclear do Canadá é segmentado por Modalidade, Componente, Radioisótopo, Aplicação e Usuário Final. Por Modalidade, o mercado é segmentado em Tomografia por Emissão de Pósitrons, TC por Emissão de Fóton Único, PET/TC Híbrido, SPECT/TC Híbrido e Outros. Por Componente, o mercado é segmentado em Equipamentos, Software e Acessórios & Consumíveis. Por Radioisótopo, o mercado é segmentado em Flúor-18, Tecnécio-99m, Iodo-123/131, Gálio-68, Rubídio-82 e Outros. Por Aplicação, o mercado é segmentado em Oncologia, Cardiologia, Neurologia, Endocrinologia e Outros. Por Usuário Final, o mercado é segmentado em Hospitais, Centros de Imagem Diagnóstica, Institutos Acadêmicos e de Pesquisa e Outros. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Tomografia por Emissão de Pósitrons (PET) |

| TC por Emissão de Fóton Único (SPECT) |

| PET/TC Híbrido |

| SPECT/TC Híbrido |

| Outros (ex.: PET/RM) |

| Equipamentos |

| Software |

| Acessórios e Consumíveis |

| Flúor-18 |

| Tecnécio-99m |

| Iodo-123/131 |

| Gálio-68 |

| Rubídio-82 |

| Outros |

| Oncologia |

| Cardiologia |

| Neurologia |

| Endocrinologia |

| Outros |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| Por Modalidade | Tomografia por Emissão de Pósitrons (PET) |

| TC por Emissão de Fóton Único (SPECT) | |

| PET/TC Híbrido | |

| SPECT/TC Híbrido | |

| Outros (ex.: PET/RM) | |

| Por Componente | Equipamentos |

| Software | |

| Acessórios e Consumíveis | |

| Por Radioisótopo | Flúor-18 |

| Tecnécio-99m | |

| Iodo-123/131 | |

| Gálio-68 | |

| Rubídio-82 | |

| Outros | |

| Por Aplicação | Oncologia |

| Cardiologia | |

| Neurologia | |

| Endocrinologia | |

| Outros | |

| Por Usuário Final | Hospitais |

| Centros de Imagem Diagnóstica | |

| Institutos Acadêmicos e de Pesquisa | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de imagem nuclear do Canadá em 2026 e para onde está se dirigindo?

O mercado estava em USD 363,38 milhões em 2026 e está previsto para atingir USD 492,83 milhões até 2031 a um CAGR de 6,28%.

Qual modalidade está crescendo mais rapidamente na imagem nuclear canadense?

O PET/RM híbrido adiciona o maior impulso, avançando a um CAGR de 10,24% graças às superiores aplicações em neuro-oncologia e doenças inflamatórias.

O que está impulsionando a forte adoção dos traçadores de gálio-68?

As aprovações da Health Canada para teranóstica com PSMA, os investimentos provinciais em cíclotrons e o reembolso para imagem com DOTATATE estão impulsionando a demanda por gálio-68.

Por que as plataformas de software estão superando o crescimento da receita de hardware?

As ferramentas de reconstrução e fluxo de trabalho baseadas em IA vendidas por assinatura reduzem o tempo de leitura e aumentam o rendimento dos scanners, criando receita recorrente que cresce a 9,57% ao ano.

Como os riscos de fornecimento de isótopos estão sendo mitigados após o fechamento do reator NRU?

Novas instalações de cíclotron na Colúmbia Britânica e em Alberta, o financiamento do ecossistema de isótopos do TRIUMF e a produção de molibdênio-99 da BWXT em Darlington reduzem coletivamente a dependência de reatores no exterior.

Quais províncias estão investindo mais intensamente em capacidade de medicina nuclear?

Ontário, Colúmbia Britânica e Alberta lideram com adições de scanners e construções de cíclotrons, enquanto Quebec mantém uma forte infraestrutura interna de cíclotrons.

Página atualizada pela última vez em: