Tamanho e Participação do Mercado de Imageamento por Ressonância Magnética (IRM) da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

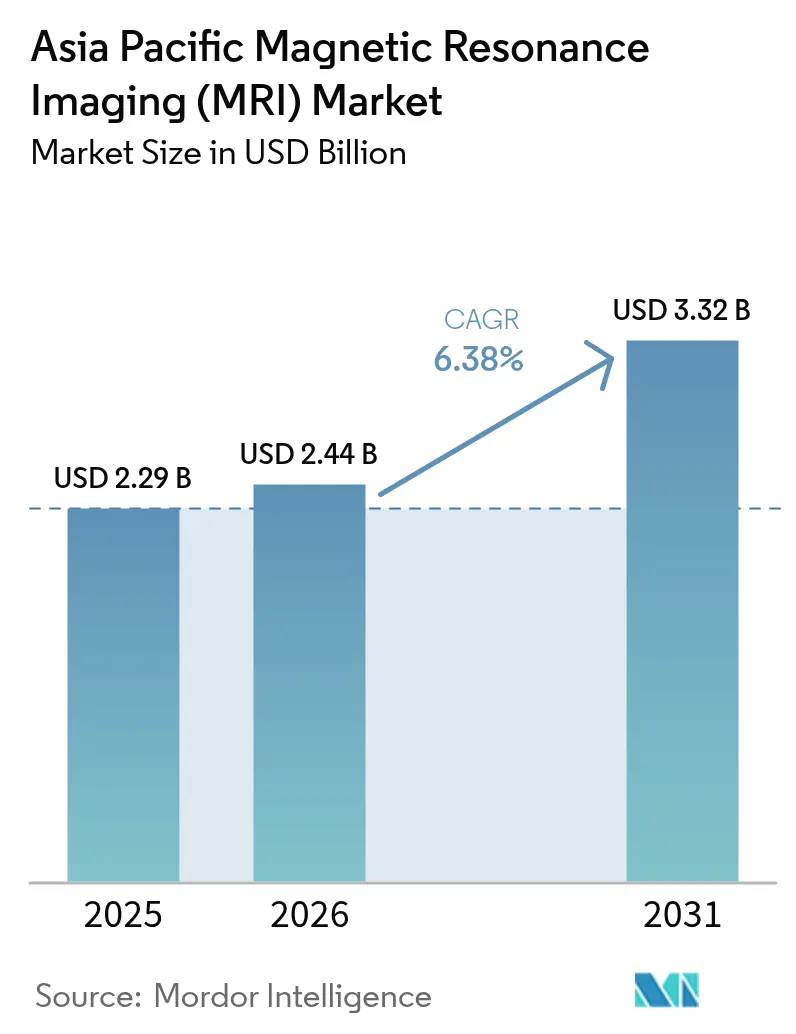

| Tamanho do mercado no ano base (2025) | 2.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.38% CAGR |

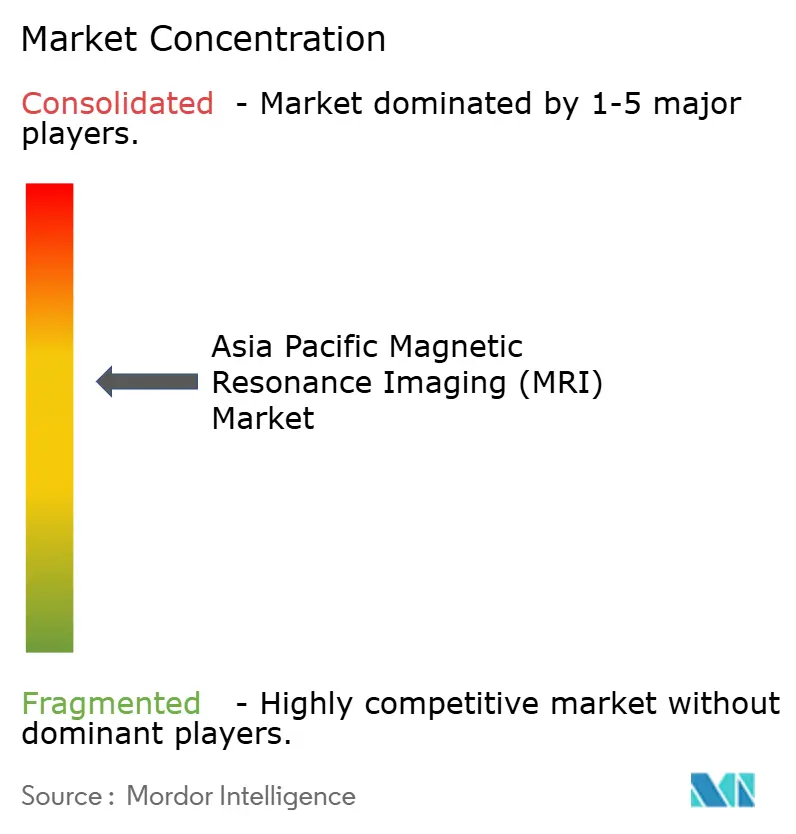

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imageamento por Ressonância Magnética (IRM) da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de imageamento por ressonância magnética da Ásia-Pacífico deve crescer de USD 2,29 bilhões em 2025 para USD 2,44 bilhões em 2026, com previsão de atingir USD 3,32 bilhões até 2031, a um CAGR de 6,38% no período de 2026-2031. A expansão contínua dos programas de cobertura universal de saúde, o aumento da incidência de doenças crônicas e os avanços na tecnologia de magnetos de baixo campo sustentam essa trajetória. O crescimento dos orçamentos hospitalares para diagnóstico por imagem na China, Índia e Sudeste Asiático alinha-se a novos códigos de reembolso para IRM cardíaca e neurológica, acelerando as instalações de sistemas. Ao mesmo tempo, softwares de reconstrução habilitados por inteligência artificial estão reduzindo os tempos de exame e elevando as taxas de utilização dos equipamentos, melhorando a economia para os prestadores de serviço. Os fabricantes regionais beneficiam-se de incentivos políticos que promovem a montagem doméstica de sistemas com pouco hélio ou sem hélio, remodelando ainda mais a dinâmica competitiva. Em conjunto, essas forças sustentam um ambiente de crescimento equilibrado, em que equipamentos avançados de 3 T e unidades portáteis de baixo campo coexistem para atender a diversos contextos clínicos no mercado de imageamento por ressonância magnética da Ásia-Pacífico.

Principais Conclusões do Relatório

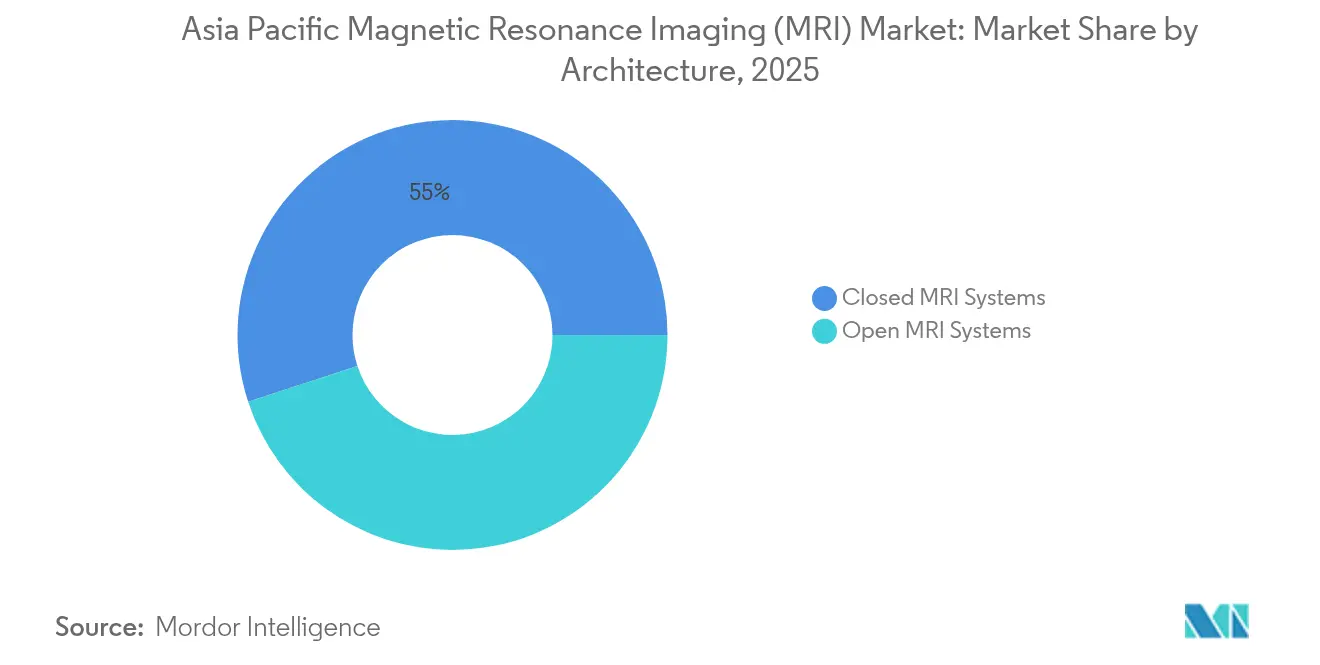

- Por arquitetura, os sistemas fechados representaram 55,02% do tamanho do mercado de imageamento por ressonância magnética da Ásia-Pacífico em 2025, enquanto os sistemas abertos avançam a um CAGR de 8,27%.

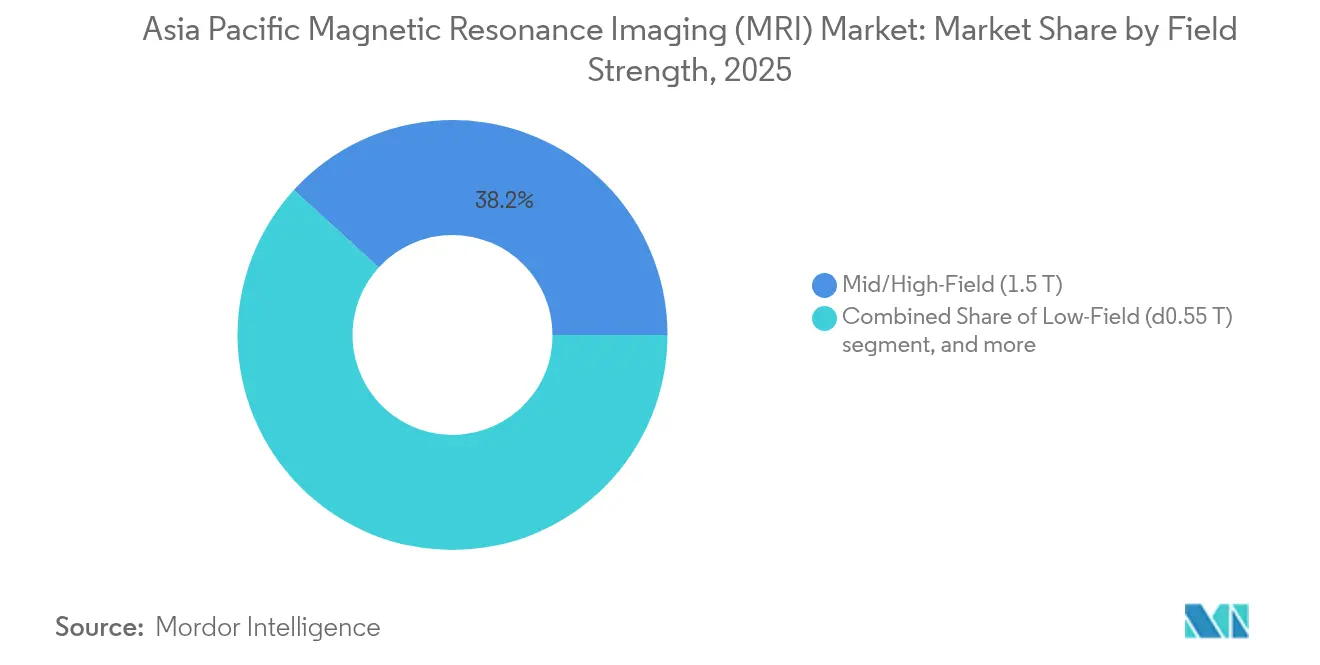

- Por intensidade de campo, os equipamentos de 1,5 T detinham 38,21% da participação de receita do mercado de imageamento por ressonância magnética da Ásia-Pacífico em 2025, e as plataformas de ≤0,55 T apresentam o CAGR mais rápido, de 7,56%.

- Por aplicação, a neurologia representou 28,32% do tamanho do mercado de imageamento por ressonância magnética da Ásia-Pacífico em 2025, enquanto a cardiologia cresce a um CAGR de 8,51%.

- Por país, a China liderou com 28,31% da participação do mercado de imageamento por ressonância magnética da Ásia-Pacífico em 2025, enquanto a Índia deve expandir-se a um CAGR de 7,41% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imageamento por Ressonância Magnética (IRM) da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas | +1.2% | China, Índia, Japão | Longo prazo (≥ 4 anos) |

| Expansão da cobertura universal de saúde nas nações asiáticas | +0.9% | Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Introdução de sistemas híbridos de IRM em mercados emergentes | +0.7% | China, Índia, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Rápido crescimento do envelhecimento populacional e demanda por imageamento | +1.1% | Japão, Coreia do Sul, Singapura, China urbana | Longo prazo (≥ 4 anos) |

| Reconstrução de imagem acelerada habilitada por inteligência artificial reduz o tempo de exame | +0.8% | Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Incentivos à fabricação doméstica de magnetos/criogênio | +0.6% | China, Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas

A crescente prevalência de doenças cardiovasculares, oncológicas e neurodegenerativas na Ásia eleva diretamente os volumes anuais de exames de IRM. A neuropatia relacionada ao diabetes e o rastreamento de acidente vascular cerebral exigem imageamento cerebral e vascular de alta resolução com maior frequência do que há cinco anos, impulsionando a aquisição tanto de equipamentos de 1,5 T para uso geral quanto de plataformas premium de 3 T. Grandes hospitais terciários na China agora incorporam a IRM em vias de cuidado padronizadas para estadiamento oncológico, elevando a média de exames por unidade instalada para mais de 5.500 por ano, em comparação com 4.200 em 2021. À medida que o gerenciamento de doenças crônicas avança em direção à intervenção precoce, os ministérios da saúde continuam a subsidiar a capacidade de imageamento avançado, sustentando o crescimento de base do mercado de imageamento por ressonância magnética da Ásia-Pacífico[1]Ministério da Saúde da China, "Relatório Nacional de Capacidade de Imageamento 2025," moh.gov.cn.

Expansão da Cobertura Universal de Saúde nas Nações Asiáticas

Esquemas nacionais de seguro, como o Ayushman Bharat da Índia, aumentaram o imageamento ambulatorial coberto, ampliando o universo de pacientes atendíveis em até 63 milhões de vidas desde 2023. O efeito imediato é um aumento nas compras de IRM de nível básico e recondicionadas em hospitais distritais que anteriormente dependiam de tomografia computadorizada ou encaminhamentos de pacientes para centros metropolitanos. Os sistemas portáteis de ≤0,55 T atraem administradores por operarem sem salas blindadas, reduzindo o custo de instalação em quase 45% em comparação com as suítes convencionais de 1,5 T. Em conjunto, a cobertura expandida e o hardware com custo otimizado ampliam o mercado de imageamento por ressonância magnética da Ásia-Pacífico[2]Autoridade Nacional de Saúde da Índia, "Painel de Monitoramento da Missão Ayushman Bharat 2025," nha.gov.in.

Introdução de Sistemas Híbridos de IRM em Mercados Emergentes

Os equipamentos combinados de PET/IRM e SPECT/IRM oferecem aos clínicos informações metabólicas, funcionais e anatômicas em uma única sessão, melhorando a precisão diagnóstica para casos de oncologia e cardiologia. Centros acadêmicos de referência em Seul, Xangai e Sydney adotaram modelos híbridos em 2024, documentando uma redução de 22% na ambiguidade diagnóstica em comparação com exames sequenciais separados. Esses resultados iniciais justificam o preço premium das plataformas híbridas, atraindo hospitais de segundo nível que lidam com cargas de trabalho oncológicas complexas. Fabricantes como United Imaging Healthcare capitalizam ao combinar tecnologia híbrida com ferramentas de fluxo de trabalho baseadas em inteligência artificial, reforçando a diversidade de receita no mercado de imageamento por ressonância magnética da Ásia-Pacífico[3]Conselho Editorial da Nature Medicine, "Precisão de PET/IRM no Imageamento Cardiovascular," nature.com.

Reconstrução de Imagem Acelerada Habilitada por Inteligência Artificial Reduz o Tempo de Exame

O software de reconstrução por aprendizado profundo agora se integra perfeitamente a equipamentos com mais de 10 anos de uso, reduzindo o tempo de aquisição em até 59% sem necessidade de substituição de hardware. O caminho regulatório do Japão para módulos de inteligência artificial de terceiros, orientado pela Agência de Produtos Farmacêuticos e Dispositivos Médicos, agiliza a implementação clínica e estabelece um precedente regional. Os hospitais relatam um aumento de 37% no rendimento diário após a ativação da reconstrução por inteligência artificial, gerando exames faturáveis adicionais que reduzem os períodos de retorno dos equipamentos. Essas eficiências impulsionam a demanda por assinaturas de atualização de software juntamente com a compra de novos sistemas, aprofundando as parcerias entre fornecedores e prestadores em todo o mercado de imageamento por ressonância magnética da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Aquisição e Manutenção de Sistemas | -1.8% | Mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Vulnerabilidade da Cadeia de Suprimentos de Hélio | -1.2% | Global, aguda em instalações de alto campo | Médio prazo (2-4 anos) |

| Escassez de Radiologistas com Subespecialidade | -0.9% | Índia, Indonésia, Filipinas, China rural | Médio prazo (2-4 anos) |

| Desvio de CAPEX Hospitalar para TC e PET Durante Desacelerações Econômicas | -0.7% | Economias em desenvolvimento da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Manutenção de Sistemas

As novas instalações de 1,5 T apresentam um custo total médio de propriedade em dez anos superior a USD 2,8 milhões, incluindo retrofit das instalações, manutenção preventiva e atualizações de software. Hospitais públicos na Indonésia e nas Filipinas alocam menos de 6% dos orçamentos operacionais para equipamentos de capital, evidenciando as barreiras de acessibilidade. Os prestadores recorrem cada vez mais a modelos de "imageamento como serviço" baseados em assinatura, transferindo o investimento inicial para contratos de arrendamento operacional plurianual indexados ao volume de exames — estratégia pioneira da Philips e de parceiros de financiamento regionais. Esses modelos mitigam, mas não eliminam, as restrições de custo no mercado de imageamento por ressonância magnética da Ásia-Pacífico.

Vulnerabilidade da Cadeia de Suprimentos de Hélio

Os picos de 35% no preço do hélio em 2024 elevaram os custos operacionais anuais dos magnetos supercondutores, levando os prestadores a instalar tecnologia de zero evaporação ou a avaliar alternativas de magneto permanente. A Universidade de Hong Kong demonstrou um protótipo de corpo inteiro de 0,05 T que opera completamente sem criogênio, validando a utilidade clínica quando combinado com algoritmos de redução de ruído baseados em inteligência artificial. Os fornecedores comercializam agora sistemas de 1,5 T com "pouco hélio", com menos de 70 litros, ante 1.500 litros há uma década, facilitando a logística, mas sem resolver completamente o risco de fornecimento. A persistente incerteza sobre o hélio modera as compras nas economias menores, restringindo o mercado de imageamento por ressonância magnética da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Design Centrado no Paciente Impulsiona a Adoção de Sistemas Abertos

Os equipamentos abertos registraram um CAGR de 8,27% entre 2026 e 2031, superando o mercado de imageamento por ressonância magnética da Ásia-Pacífico como um todo, embora as configurações fechadas tenham mantido 55,02% de participação em 2025. Os hospitais valorizam o acesso de 270 graus ao paciente dos modelos abertos para procedimentos intervencionistas e para grupos propensos à claustrofobia. Versões portáteis com menos de 3 toneladas são agora enviadas a clínicas rurais na Província de Sichuan no âmbito de projetos-piloto provinciais de teleimageamento, confirmando que a flexibilidade de formato se converte diretamente em maior alcance ao paciente. À medida que o software de reconstrução compensa a menor intensidade de campo, a confiança diagnóstica nos casos musculoesqueléticos e pediátricos equipara-se às referências dos modelos fechados. O crescimento é mais intenso no Sudeste Asiático, onde os centros de imageamento ambulatorial se diferenciam com marketing orientado ao conforto.

Os fornecedores de arquitetura aberta estão incorporando bibliotecas de protocolos baseadas em nuvem e auxiliares de posicionamento automatizados, reduzindo as curvas de aprendizado dos técnicos. Enquanto isso, os sistemas fechados continuam a dominar as aplicações de pesquisa e neurológicas de alta complexidade devido ao desempenho superior do gradiente e à profundidade do ecossistema de bobinas. Os fornecedores começaram a oferecer contratos de serviço híbridos que permitem aos prestadores combinar unidades abertas e fechadas sob uma única garantia de tempo de atividade — modelo que ganha tração nos grupos de hospitais privados do Japão. Consequentemente, ambos os subsegmentos reforçam o mercado de imageamento por ressonância magnética da Ásia-Pacífico, com os sistemas abertos fornecendo volume incremental enquanto as plataformas fechadas preservam a liderança em alta resolução.

Por Intensidade de Campo: Inovação em Baixo Campo Perturba as Hierarquias Tradicionais

As unidades de campo médio de 1,5 T geraram 38,21% da participação do mercado de imageamento por ressonância magnética da Ásia-Pacífico em 2025, confirmando seu papel como equipamentos de uso universal. No entanto, os sistemas de ≤0,55 T registraram o CAGR mais rápido, de 7,56%, à medida que o pós-processamento por inteligência artificial neutraliza as limitações inerentes de relação sinal-ruído. O modelo de cabeceira sem blindagem da DeepSee Technology, aprovado pela NMPA da China em 2025, ilustra como os projetos de baixo campo evitam gaiolas de RF dispendiosas e oferecem imageamento neurológico significativo em unidades de terapia intensiva. Hospitais públicos com restrições de custo na Índia projetam 32% menos despesas operacionais em cinco anos ao adotar equipamentos de baixo campo em vez de reformar salas de 1,5 T legadas.

As plataformas de alto campo de 3 T mantêm impulso para mapeamento cardíaco, difusão de corpo inteiro e estudos de IRM funcional, garantindo alocações orçamentárias em instituições acadêmicas. No extremo superior, os magnetos de pesquisa de 7 T permanecem raros, com menos de 15 instalações em toda a Ásia-Pacífico, limitados pelo preço de compra e pela complexidade dos protocolos de segurança. No geral, a diversidade de intensidade de campo permite que os prestadores alinhem os equipamentos às realidades do mix de casos, garantindo que cada nível contribua para a trajetória de crescimento do tamanho do mercado de imageamento por ressonância magnética da Ásia-Pacífico.

Por Aplicação: Aceleração da Cardiologia Impulsionada pela Integração de Inteligência Artificial

A neurologia manteve 28,32% de participação em 2025, refletindo o papel da IRM nas vias de gerenciamento de acidente vascular cerebral, glioma e demência. A cardiologia, no entanto, registra o CAGR mais rápido, de 8,51%, à medida que novas sequências de mapeamento T1 sem contraste e quantificação de deformação atendem ao aumento da incidência de doenças cardiovasculares. Os fornecedores de inteligência artificial agora combinam relatórios automatizados de função ventricular esquerda com consoles de equipamentos, reduzindo o tempo de leitura em 40% e permitindo que centros menores lancem serviços cardíacos sem quadro dedicado de cardiologistas. A evolução do reembolso na Coreia do Sul e na Austrália concede códigos de faturamento separados para IRM cardíaca de estresse, melhorando o retorno sobre o investimento. Os segmentos musculoesquelético e oncológico continuam em expansão estável, absorvendo coletivamente espaços adicionais de equipamentos durante os horários de menor demanda neurológica. A diversificação de aplicações sustenta, assim, uma demanda ampla no mercado de imageamento por ressonância magnética da Ásia-Pacífico.

Análise Geográfica

A China representou 28,31% do mercado de imageamento por ressonância magnética da Ásia-Pacífico em 2025, sustentada por programas de subsídio provincial de bilhões de dólares que reembolsam até 50% do preço de compra do equipamento para hospitais de condados. As empresas domésticas beneficiaram-se de pontuações preferenciais em aquisições, com a United Imaging Healthcare superando 5.000 instalações cumulativas de IRM em todo o país até meados de 2025. Plataformas de arquivamento de imagens prontas para inteligência artificial e uma nuvem federal de imageamento facilitam a implantação rápida de algoritmos, reforçando as curvas de adoção clínica. A análise de dados em nível provincial também incentiva compras baseadas em resultados que favorecem projetos de alta produtividade.

A Índia é o grupo nacional de crescimento mais rápido, registrando um CAGR de 7,41% até 2031. O esquema Ayushman Bharat reembolsa até 60% do custo de IRM ambulatorial, e parcerias público-privadas agilizam a instalação de equipamentos em cidades de segundo nível. A forte demanda por turismo médico para intervenções ortopédicas e cardíacas impulsiona a expansão de redes privadas, enquanto a montagem nacional de sistemas de 0,4 T e 1,5 T reduz os impostos de importação em 15%. A simplificação regulatória sob as Normas de Dispositivos Médicos (Emenda) de 2024 encurtou os prazos de licenciamento para menos de seis meses, catalisando o momentum do pipeline dos fornecedores.

Japão, Coreia do Sul e Austrália constituem submercados maduros onde prevalece a demanda por substituição. A densidade de equipamentos no Japão supera 55 unidades por milhão de habitantes — a mais alta do mundo —, levando os fornecedores a focar em atualizações de software e na adoção de PET/IRM híbrido. A Coreia do Sul apresenta saturação semelhante, mas é pioneira em modelos operacionais como taxas de inteligência artificial por exame incluídas nas tarifas do seguro nacional. Os hospitais públicos da Austrália priorizam a relação custo-eficácia; assim, negociam contratos plurianuais de serviço gerenciado de equipamentos que agrupam hardware de 3 T, bobinas e painéis de análise.

O grupo do Restante da Ásia-Pacífico — Indonésia, Malásia, Tailândia, Vietnã e Filipinas — adiciona volume incremental por meio de hospitais privados greenfield voltados para segmentos de classe média. As unidades portáteis de ≤0,55 T encontram sucesso inicial em geografias insulares onde a logística terrestre complica a transferência de pacientes. Centros de telerradiologia transfronteiriços em Singapura apoiam esses mercados com a interpretação remota de exames, demonstrando a interação em toda a região que sustenta o mercado de imageamento por ressonância magnética da Ásia-Pacífico.

Panorama regulatório

O acesso ao mercado de RM na Ásia-Pacífico é regido por regimes de dispositivos médicos fragmentados e específicos de cada país, o que significa que os fabricantes de equipamentos originais devem lidar com requisitos distintos de registro, obrigações pós-mercado e sistemas de qualidade em reguladores como a NMPA da China, a PMDA do Japão, a HSA de Singapura, a MFDS da Coreia do Sul, a CDSCO da Índia e a TGA da Austrália. Organizações setoriais como a APACMed se tornaram uma via prática para acelerar o registro de dispositivos em partes da região, incluindo mercados que aceitam vias abreviadas com base em aprovações de jurisdições de referência, enquanto o alinhamento da IMDRF e da GHWP em torno de normas como a ISO 13485 ajuda os fabricantes a gerenciar as expectativas de qualidade transfronteiriças para si próprios e para fornecedores críticos.

Na China, a NMPA anunciou requisitos atualizados de Boas Práticas de Fabricação para dispositivos médicos (Anúncio nº 107 de 2025), com as BPF revisadas entrando em vigor em 1º de novembro de 2026, elevando o ônus de conformidade para os detentores de autorização de comercialização e sua documentação de fabricação e validação por contrato. No Japão, a PMDA e o Ministério da Saúde, Trabalho e Bem-Estar continuam a moldar a adoção por meio de aprovações de softwares e consumíveis relacionados à RM, ilustrado pela aprovação em março de 2026 do agente de contraste de RM de baixa dose da Bayer (gadoquatrano, Ambelvist) e pela atividade de liberação da PMDA para ferramentas de RM baseadas em IA.

Análise da cadeia de valor

A cadeia de valor de RM na Ásia-Pacífico inclui matérias-primas e subsistemas upstream (magnetos, gradientes, cadeias de RF, bobinas, criogênio e componentes de gerenciamento térmico), integração de sistemas e montagem final midstream, e instalação, serviço e viabilização de fluxo de trabalho clínico downstream (protocolos, software de reconstrução, conectividade PACS e treinamento). Mesmo com as crescentes iniciativas de montagem final e localização na China, Japão e Coreia do Sul, os magnetos supercondutores e certos componentes de gradiente ainda apresentam dependência significativa de importação, e os prazos de entrega para magnetos supercondutores podem se estender de 6 a 12 meses, permanecendo expostos à disponibilidade global de hélio líquido e à volatilidade de preços.

A comercialização depende das vendas diretas dos fabricantes de equipamentos originais para hospitais terciários e compras em grupo, complementadas por distribuidores locais e parceiros de serviço em cidades de nível 2/3 e geografias insulares. O serviço pós-venda, as garantias de tempo de atividade e as atualizações de software, incluindo retrofits de reconstrução por IA para frotas mais antigas, são cada vez mais centrais para a diferenciação dos fornecedores, enquanto a conformidade com múltiplos reguladores impulsiona a documentação localizada, a representação no país e a preparação para auditorias ao longo da cadeia de comercialização. Programas de localização, incluindo incentivos para montagem doméstica e aquisição de componentes em grandes mercados, também estão remodelando a qualificação de fornecedores e aumentando a importância estratégica de depósitos de serviço regionais e redes de treinamento de aplicações.

Cenário Competitivo

O mercado de imageamento por ressonância magnética da Ásia-Pacífico apresenta concentração moderada: os cinco principais fornecedores controlaram juntos cerca de 62% da receita em 2024. GE Healthcare, Siemens Healthineers e Philips Healthcare alavancam bases instaladas de décadas e equipes de serviço multifornecedor; porém, sua participação combinada apresenta tendência de queda à medida que os fabricantes regionais escalam. A United Imaging Healthcare registrou um crescimento de exportações de quase 30% ano a ano em 2025, enviando equipamentos para mais de 14.000 hospitais em todo o mundo, enquanto a Neusoft Medical Systems ampliou seu portfólio de ≤0,5 T para ambientes de atenção primária.

A corrida tecnológica centra-se em magnetos com pouco hélio, suítes de reconstrução por inteligência artificial e ferramentas de orquestração de fluxo de trabalho. O Deep Resolve da Siemens e o AIR Recon DL da GE competem diretamente com startups como a AirMedical, que oferece software agnóstico de fornecedor compatível com frotas mais antigas, capturando receita de assinatura de alta margem. Na fronteira do hardware, a unidade de cabeceira sem blindagem da DeepSee Technology perturba a economia convencional de instalação, levando os fabricantes estabelecidos a acelerar seus próprios roadmaps de baixo campo. Simultaneamente, os fornecedores de PET/IRM híbrido estão expandindo sites de referência para comprovar a relação custo-benefício; os adotantes iniciais relatam redução de transferências de pacientes e planejamento de tratamento oncológico acelerado.

As parcerias entre fabricantes e redes hospitalares agora enfatizam modelos de risco compartilhado, nos quais as taxas de arrendamento ou as participações na receita flutuam de acordo com a utilização do equipamento. Essa estratégia mitiga os obstáculos de CAPEX para os prestadores, ao mesmo tempo que vincula os fornecedores a fluxos de receita plurianuais. Os mandatos de fornecimento local de componentes na China e na Índia compelem ainda mais as empresas multinacionais a investir em linhas de montagem, alinhando-se às políticas industriais governamentais, mas erodindo as vantagens de custo vinculadas às cadeias de suprimentos globais. Coletivamente, essas mudanças garantem manobras estratégicas dinâmicas no mercado de imageamento por ressonância magnética da Ásia-Pacífico ao longo do horizonte de previsão.

Líderes do Setor de Imageamento por Ressonância Magnética (IRM) da Ásia-Pacífico

Siemens Healthcare

Canon Medical Systems Corporation

Koninklijke Philips NV

GE Healthcare

Fujifilm Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Plataformas de RM com hélio reduzido e sem hélio criam espaço em contextos com restrições de custo e infraestrutura em toda a Ásia-Pacífico emergente, onde os requisitos convencionais de instalação para blindagem, tubos de quench e logística de criogênio podem limitar a adoção. Essa oportunidade é reforçada por iniciativas locais de desenvolvimento de produtos e capacidade de fabricação, incluindo a abertura pela GE HealthCare de seu Centro de P&D da Sede do Hemisfério Oriental de Ressonância Magnética em Tianjin em dezembro de 2025 (sua única base de pesquisa de RM em nível de sistema fora dos Estados Unidos) e o avanço da Índia em direção à capacidade indígena de RM, incluindo o anúncio de lançamento em abril de 2026 de um aparelho de 1,5 T sem hélio pela VoxelGrids.

A expansão do acesso a serviços também está ligada a restrições de força de trabalho e de modelo operacional, com ajustes de políticas abrindo vias adicionais de utilização em regiões com oferta insuficiente. Na Coreia do Sul, o Ministério da Saúde e Bem-Estar implementou, em junho de 2026, uma emenda às regras de operação de equipamentos médicos especiais que permite a contratação de radiologistas em regime de meio período (mínimo de oito horas por semana) para operações de RM, visando lacunas de testes regionais e apoiando a economia de centros menores que anteriormente tinham dificuldade em atender aos requisitos de pessoal. Além disso, grandes aquisições em rede e contratações centralizadas oferecem outra via para implantações em escala, como ilustrado pelo acordo de outubro de 2025 entre a Superhealth e a United Imaging para equipar 100 hospitais indianos com sistemas de radiologia avançados, incluindo RM pronta para IA, deslocando o poder de compra para redes hospitalares multissite e fornecedores capazes de padronizar instalação, treinamento e cobertura de serviço multianual.

Desenvolvimentos recentes do setor

- Maio de 2026: A Philips e a Asian Society of Cardiovascular Imaging (ASCI) assinaram um memorando de entendimento no 19º Congresso da ASCI em Singapura para avançar a educação em imagem cardiovascular e a prática clínica em toda a Ásia-Pacífico. A colaboração apoia a difusão mais rápida de protocolos padronizados de RM cardíaca e fluxos de trabalho habilitados por IA, o que pode aumentar a utilização e fortalecer o posicionamento dos fornecedores em aplicações de cardiologia de alto crescimento.

- Setembro de 2025: A DeepSee Technology obteve a autorização Classe III da NMPA da China para o wMR-510, descrito como um dispositivo de RM de cabeça móvel sem blindagem, projetado para uso à beira do leito em ambientes de emergência e UTI. A aprovação sinaliza impulso para arquiteturas de campo baixo e móveis que reduzem as barreiras de instalação e expandem o alcance endereçável além das salas tradicionais de radiologia.

- Junho de 2024: A Universidade de Hong Kong publicou resultados sobre um conceito de RM de corpo inteiro de 0,05 T aprimorado por aprendizado profundo, demonstrando imagens clinicamente úteis a partir de hardware de campo muito baixo sem depender de criogênios. Esse trabalho fortaleceu o argumento técnico para vias de RM sem hélio e de instalação simplificada, influenciando os roteiros dos fabricantes e as discussões de aquisição em sistemas de saúde sensíveis a custos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de RM na Ásia-Pacífico é medido como o valor dos sistemas de ressonância magnética (RM) vendidos e instalados em toda a Ásia-Pacífico, cobrindo configurações de hardware principais e intensidades de campo usadas para imagens clínicas.

Exclusões de escopo: a dimensão exclui a receita de serviços, como procedimentos de exame, contratos de manutenção e valores de revenda de equipamentos recondicionados de terceiros.

Visão geral da segmentação

- Por Arquitetura

- Sistemas de IRM Fechados

- Sistemas de IRM Abertos

- Por Intensidade de Campo

- Baixo Campo (≤0,55 T)

- Campo Médio/Alto (1,5 T)

- Campo Muito Alto (3 T)

- Campo Ultralto (7 T +)

- Por Aplicação

- Neurologia

- Oncologia

- Musculoesquelético

- Cardiologia

- Gastroenterologia

- Outras Aplicações

- País

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer a base factual do modelo e evitar a dependência de suposições isoladas. Analisamos indicadores de gastos públicos em saúde e de infraestrutura relacionada a imagens e, em seguida, os vinculamos a sinais de instalação e capacidade de RM nos principais países da Ásia-Pacífico.

As entradas típicas foram obtidas de fontes como a Organização Mundial da Saúde, o Banco Mundial, as estatísticas de saúde da OCDE (quando disponíveis para a região), ministérios da saúde e órgãos estatísticos nacionais, e publicações da Agência Internacional de Energia Atômica relacionadas à saúde que, por vezes, fazem referência ao acesso a imagens. Estas foram complementadas com relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e anúncios de aquisição de redes hospitalares, e depois verificadas em relação a assinaturas pagas usadas para dados financeiros de empresas, notícias e bancos de dados de patentes, para entender os ciclos de produtos e o momento. Esta lista é apenas ilustrativa, e muitas outras fontes públicas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar o que as fontes documentais não conseguem mostrar totalmente, como o momento atual de substituição, as restrições orçamentárias e como os padrões de utilização diferem entre grandes hospitais e centros de diagnóstico. Conversamos com uma combinação de fabricantes, distribuidores e outros participantes do canal, além de partes interessadas em radiologia e engenharia biomédica, e a cobertura foi mantida equilibrada entre os principais mercados da Ásia-Pacífico, para que as suposições pudessem ser ajustadas antes da finalização.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos: 17% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 21% | Gerentes: 42% |

Dimensionamento e previsão de mercado

A lógica central de dimensionamento usa uma abordagem top-down, em que os sinais de base instalada e capacidade de imagem são reconstruídos por país e, em seguida, traduzidos em demanda anual de sistemas com base no momento de substituição e nas adições de novos locais. Esses totais são verificados de forma cruzada com aproximações bottom-up seletivas, incluindo preços médios de venda amostrados por intensidade de campo e uma verificação de razoabilidade usando as divisões de receita de fornecedores e distribuidores, o que ajuda a ajustar as mudanças no mix de preços.

As principais entradas do modelo incluem a expansão da base instalada de RM, a duração do ciclo de substituição, o mix de intensidade de campo (por exemplo, 1,5T versus 3T), as adições de capacidade de novos hospitais e centros de diagnóstico, e as tendências de capex em saúde pública e privada que influenciam as compras. Para a previsão, a análise de cenários é usada em torno dos ciclos de capex e do momento das licitações, e o caso central é então alinhado com as opiniões de especialistas coletadas durante as entrevistas, de modo que a trajetória de demanda não dependa de um único indicador. Onde um país tem visibilidade limitada, as lacunas são tratadas por meio de variáveis proxy, como adições de leitos e densidade de imagem, seguidas de novas verificações com respondentes regionais para manter as estimativas práticas.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas passagens, começando com verificações de consistência entre países, intensidades de campo e volumes unitários implícitos versus valor. Grandes variações desencadeiam uma revisão mais profunda das suposições de preços, do momento de substituição e da possibilidade de ciclos de aquisição pontuais estarem sendo contados em excesso, e os respondentes são então recontatados se a lacuna permanecer relevante.

Antes da aprovação final, o modelo é revisado por outro analista para confirmar que as entradas, cálculos e referências são rastreáveis. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando mudanças significativas de política, alterações de reembolso ou anúncios notáveis de licitações alteram as perspectivas de curto prazo. Pouco antes da entrega, é realizada uma verificação final para que os clientes recebam uma visão atualizada.

Tamanho de mercado da Mordor Intelligence para o mercado de RM na Ásia-Pacífico em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para RM na Ásia-Pacífico podem parecer diferentes porque cada publicador define o que é contado e como o preço é calculado em média entre intensidades de campo e países. A variação também vem do ano-base, do momento da conversão de moeda e de a previsão assumir um ciclo de licitações estável ou um padrão de aquisição mais irregular.

A receita de serviços de exames de RM está fora do escopo da Mordor Intelligence aqui, e essa única exclusão pode ampliar a diferença quando outras estimativas combinam equipamentos com receita de procedimentos ou manutenção. Outro fator comum é como os preços médios de venda são tratados, já que misturar sistemas premium de 3T com sistemas de campo mais baixo sem uma ponderação clara por país pode alterar rapidamente os totais, e algumas publicações também usam preços de ano-base mais antigos sem verificá-los novamente em relação a licitações hospitalares recentes.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,29 bilhões de USD (2025) | |

| Editora Comercial A | 2,15 bilhões de USD (2024) | Usa um ano-base diferente e não separa claramente a receita de equipamentos de outros fluxos de receita relacionados à RM, o que pode alterar o valor inicial mesmo antes da previsão. |

| Veículo de Pesquisa Setorial B | 1,66 bilhão de USD (2024) | Foca apenas em sistemas de RM, com cobertura de países mais restrita e uma suposição de mix de ASP mais conservadora, o que tende a reduzir o valor em comparação com consolidações mais amplas da Ásia-Pacífico. |

No geral, a diferença é explicada principalmente pelo que é incluído no mercado e por como o mix de preços é ponderado entre países e intensidades de campo. Ao manter as etapas rastreáveis até a base instalada, a demanda de substituição e faixas de ASP realistas, o número resultante permanece mais fácil de defender e de atualizar quando novos sinais de aquisição surgem.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de imageamento por ressonância magnética da Ásia-Pacífico?

O tamanho do mercado de imageamento por ressonância magnética da Ásia-Pacífico atingiu USD 2,44 bilhões em 2026 e a previsão é de alcançar USD 3,32 bilhões até 2031.

Qual país lidera as instalações de equipamentos na Ásia-Pacífico?

A China detém 28,31% da participação de receita devido a incentivos governamentais de aquisição em larga escala e à robusta fabricação doméstica.

Qual segmento está crescendo mais rapidamente no espaço regional de IRM?

O segmento de cardiologia apresenta o CAGR mais alto, de 8,51%, apoiado por protocolos de IRM cardíaca aprimorados por inteligência artificial.

Como os equipamentos de baixo campo estão impactando os orçamentos de equipamentos?

Os sistemas de ≤0,55 T reduzem os custos de instalação e operação em cerca de 45%, ajudando hospitais com recursos limitados a adotar a IRM.

Qual mudança tecnológica está mais influenciando as decisões de compra até 2031?

A reconstrução de imagem habilitada por inteligência artificial, que reduz os tempos de exame em até 59%, está se tornando um fator central na seleção de fornecedores.

Qual é a vulnerabilidade do mercado a interrupções no fornecimento de hélio?

A dependência do hélio permanece uma restrição, mas os projetos com pouco hélio e sem hélio estão mitigando o risco de longo prazo nas novas instalações.

Página atualizada pela última vez em: