Tamanho e Participação do Mercado de Quimioterapia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

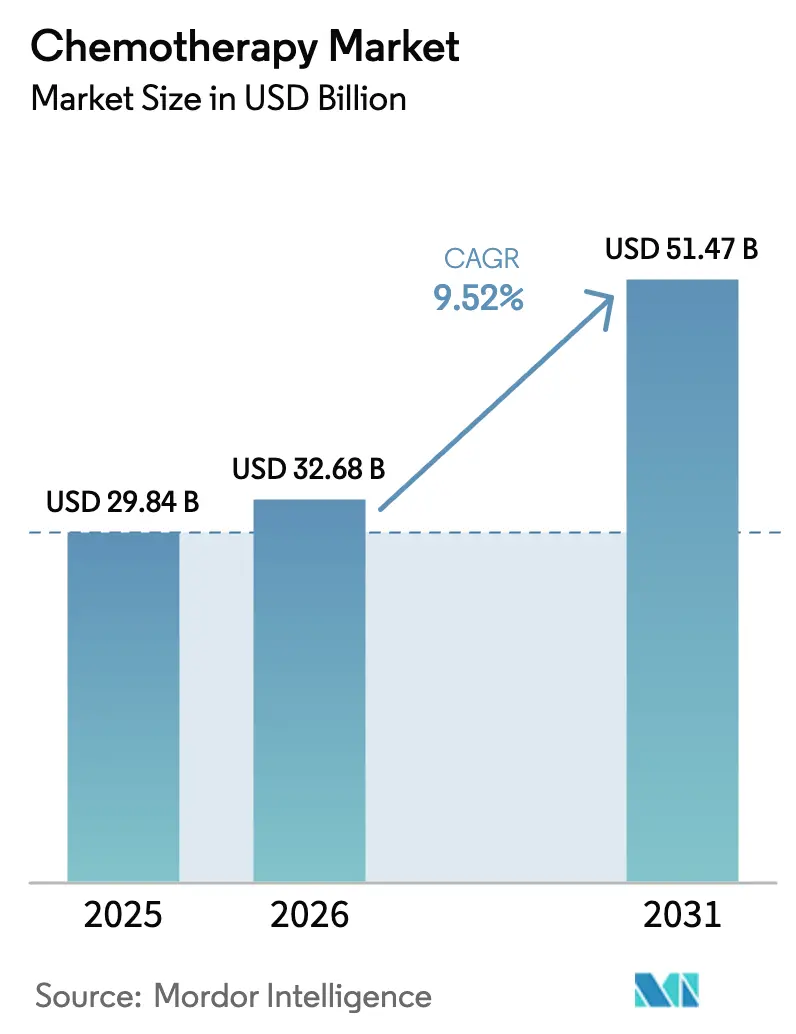

| Tamanho do Mercado (2026) | 32.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.52% CAGR |

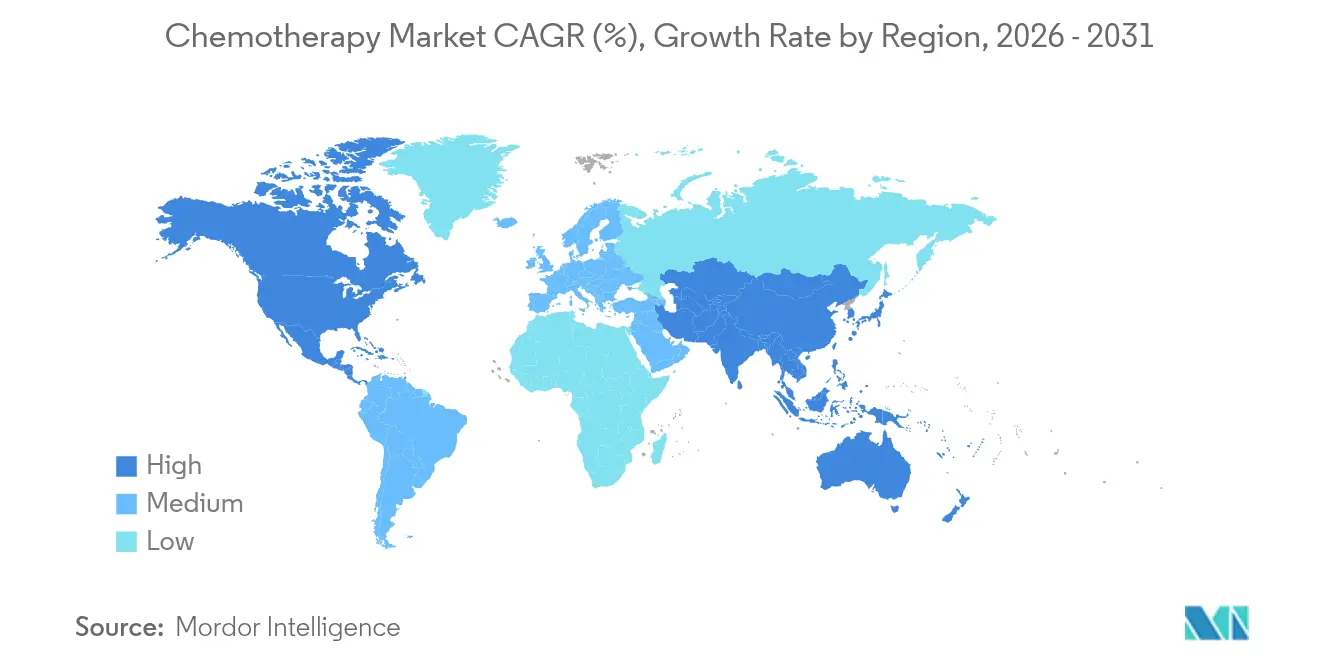

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

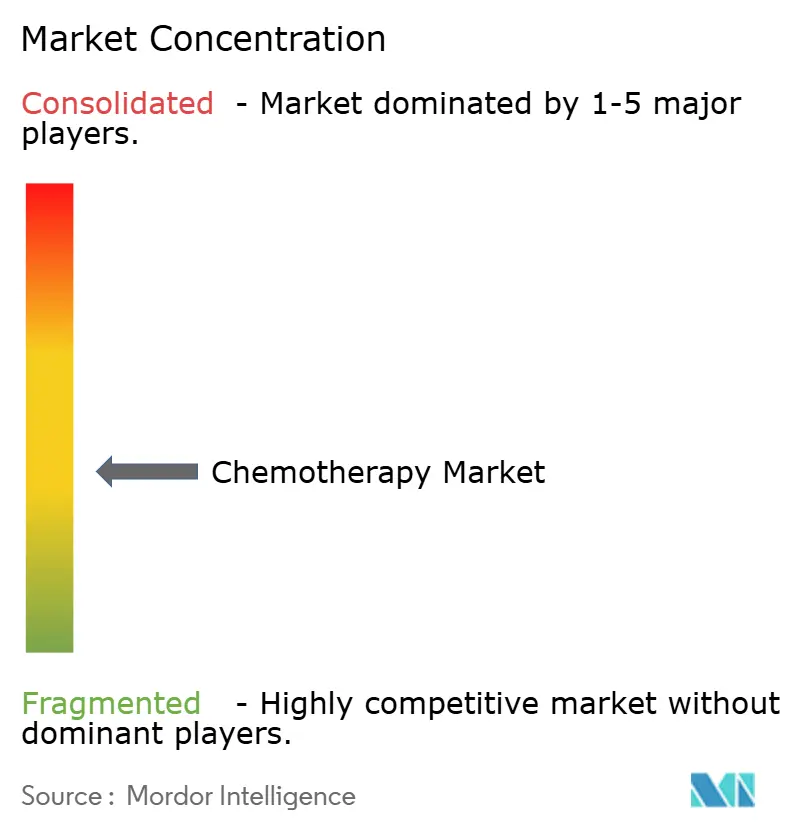

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Quimioterapia por Mordor Intelligence

O tamanho do mercado de quimioterapia foi avaliado em USD 29,84 bilhões em 2025 e estima-se que cresça de USD 32,68 bilhões em 2026 para atingir USD 51,47 bilhões até 2031, a um CAGR de 9,52% durante o período de previsão (2026-2031). A expansão reflete uma persistente carga global de câncer, a inclusão constante de medicamentos citotóxicos em protocolos com múltiplos agentes e as aprovações contínuas de novas combinações de dose fixa que prolongam a vida das patentes. Os centros de oncologia continuam a depender da quimioterapia como espinha dorsal clínica quando as opções direcionadas falham ou precisam ser combinadas para prevenir a resistência. As formulações orais ampliam o acesso, enquanto o aumento de escala da cadeia de suprimentos na Ásia reduziu os custos de ingredientes farmacêuticos ativos (IFA) e ampliou a disponibilidade de terapias. Ao mesmo tempo, o mercado enfrenta escassez de medicamentos para agentes tradicionais, regras mais rígidas de descarte de resíduos perigosos e a diversão competitiva de orçamentos de pesquisa para a imuno-oncologia.

Principais Conclusões do Relatório

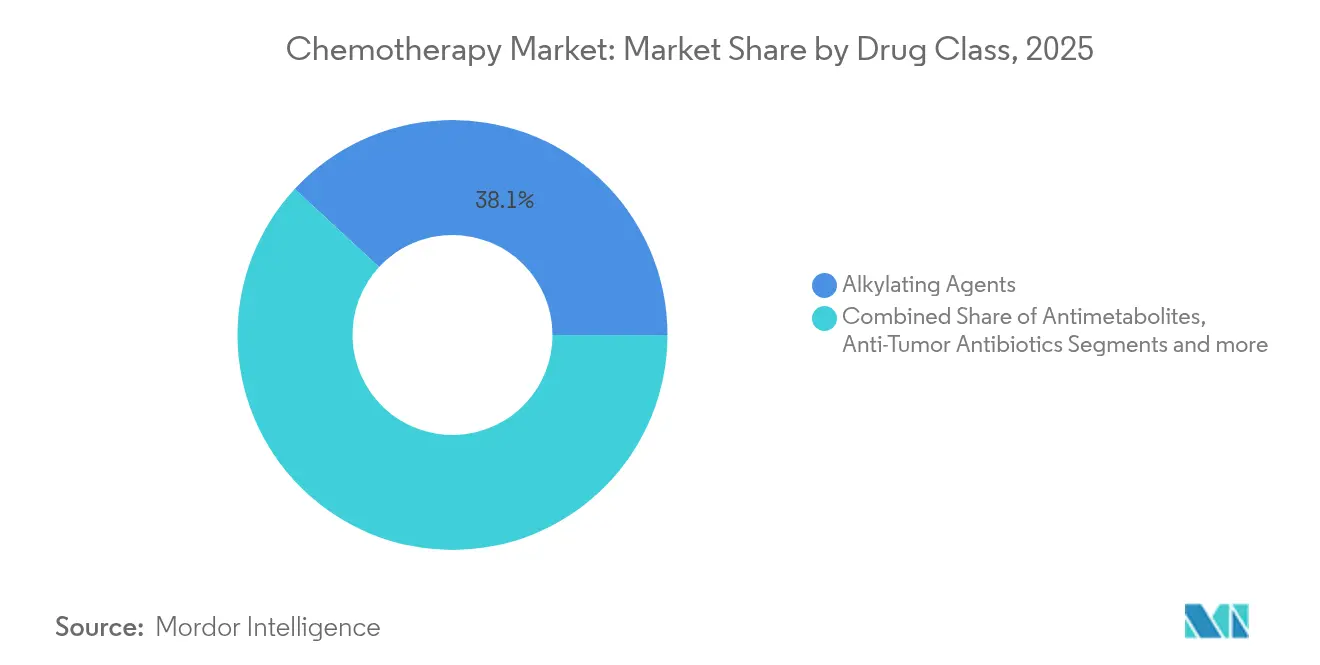

- Por classe de medicamento, os agentes alquilantes lideraram com 38,12% de participação no mercado de quimioterapia em 2025; os antimetabólitos devem registrar um CAGR de 10,05% até 2031

- Por via de administração, as terapias orais representaram 50,74% do tamanho do mercado de quimioterapia em 2025, enquanto os agentes intravenosos devem se expandir a um CAGR de 10,12% até 2031

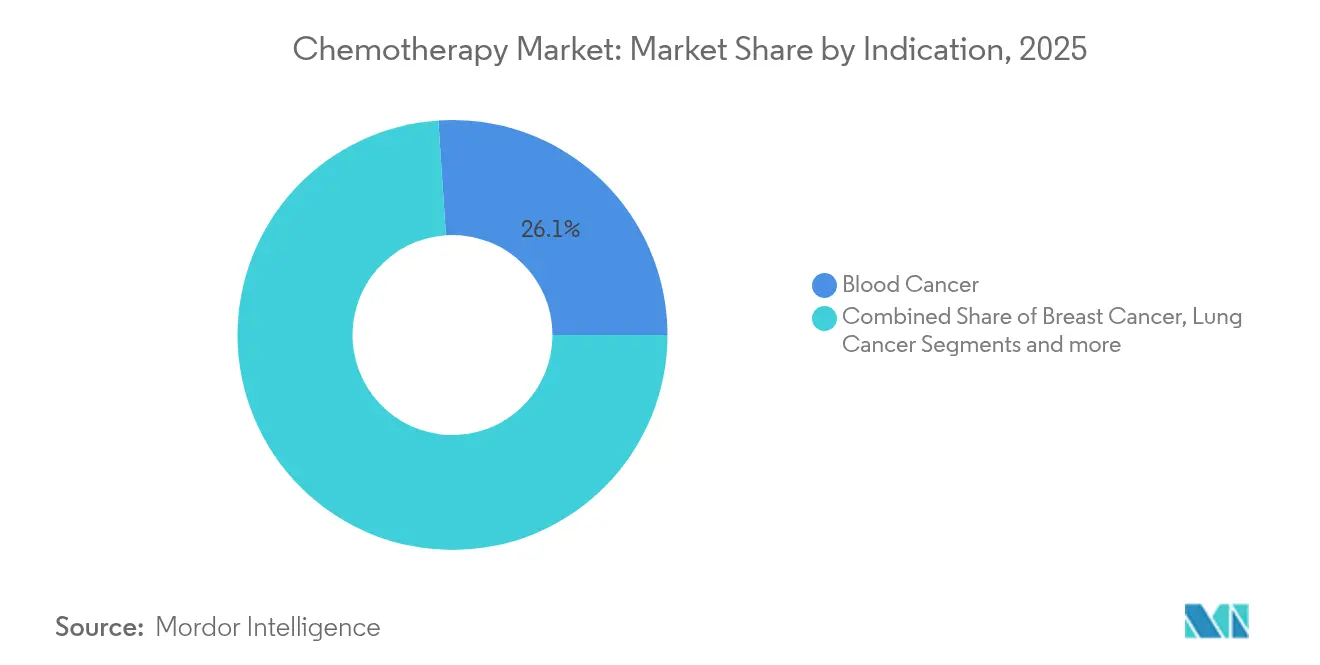

- Por indicação, os cânceres de sangue capturaram 26,05% do tamanho do mercado de quimioterapia em 2025; os tratamentos para câncer de mama devem crescer a um CAGR de 10,23% até 2031

- Por faixa etária, os adultos detinham 56,05% de participação no tamanho do mercado de quimioterapia em 2025, enquanto o segmento geriátrico está preparado para um CAGR de 10,28% até 2031

- Por geografia, a América do Norte dominou com 38,44% de participação na receita em 2025; espera-se que a Ásia-Pacífico cresça a um CAGR de 10,36% no mesmo período

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Quimioterapia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência do câncer | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Aprovação de novos regimes citotóxicos de combinação de dose fixa | +1.8% | América do Norte e UE, com expansão para APAC | Médio prazo (2-4 anos) |

| Expansão de modelos de entrega de quimioterapia oral e domiciliar | +1.5% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Rápida ampliação da fabricação em mercados emergentes reduzindo o custo de IFA | +1.3% | Núcleo APAC, com expansão para MEA | Médio prazo (2-4 anos) |

| Descoberta de alvos habilitada por IA acelerando o reaproveitamento de medicamentos citotóxicos | +0.9% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Onda de biossimilares em agentes citotóxicos de alto volume ampliando o grupo de pacientes | +1.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência do Câncer

A incidência global de câncer deve atingir 35 milhões de novos casos até 2050, um aumento de 77% em comparação com 2022, o que sustenta a demanda de longo prazo por medicamentos citotóxicos de custo-efetividade comprovada [1]Agência Internacional de Pesquisa sobre o Câncer, "Carga Global do Câncer Projetada até 2050," iarc.who.int . As economias emergentes carregam uma parcela desproporcional porque os fatores de risco relacionados ao estilo de vida se disseminam mais rapidamente do que os programas de rastreamento. Em muitas dessas regiões, os biológicos direcionados permanecem inacessíveis financeiramente, de modo que a terapia de primeira linha ainda recorre às combinações de quimioterapia. Esse perfil de acesso desequilibrado garante que o crescimento de volume continue mesmo onde a medicina de precisão está se expandindo.

Aprovação de Novos Regimes Citotóxicos de Combinação de Dose Fixa

Os reguladores agora aprovam combinações de dose fixa que simplificam a administração com múltiplos agentes, reduzem erros de dosagem e oferecem conveniência patenteável. A aprovação pela FDA em fevereiro de 2024 do lipossoma de irinotecano combinado com oxaliplatina, fluorouracila e leucovorina no câncer pancreático metastático proporcionou sobrevida global superior em comparação com os regimes de gencitabina [2]Administração de Alimentos e Medicamentos dos EUA, "Aprovações em Oncologia 2024," fda.gov . Tais aprovações validam reformulações de valor agregado que mantêm as moléculas citotóxicas maduras comercialmente relevantes.

Expansão de Modelos de Entrega de Quimioterapia Oral e Domiciliar

Mais de 51% das novas prescrições de quimioterapia nos principais mercados são orais. Os pagadores apoiam os modelos domiciliares porque reduzem os custos dos centros de infusão, e os pacientes valorizam a redução das visitas hospitalares. A continuação dos programas de tele-oncologia da era pandêmica, apoiados pelo monitoramento de toxicidade por dispositivos vestíveis, consolida essa adoção [3]Bristol Myers Squibb, "Avançando no Cuidado do Câncer em Casa," bms.com . No entanto, o sucesso depende de aconselhamento robusto para mitigar falhas de adesão.

Rápida Ampliação da Fabricação em Mercados Emergentes Reduzindo o Custo de IFA

Contratos na Índia e na China reduziram os preços de IFA para vários citotóxicos de alto volume em 15-30%, diminuindo os custos médios de terapia. A produção farmacêutica da China, avaliada em USD 160 bilhões em 2023, agora prioriza as linhas de oncologia, e as organizações indianas de desenvolvimento e fabricação por contrato capturam a demanda global por genéricos. A diversificação da cadeia de suprimentos, no entanto, foi testada durante as escassez de carboplatina e cisplatina em 2024, gerando apelos por redundância multirregional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de pesquisa e desenvolvimento | -1.4% | Global | Longo prazo (≥ 4 anos) |

| Escalada da resistência a múltiplos medicamentos e heterogeneidade tumoral | -0.8% | Global | Médio prazo (2-4 anos) |

| Mudança em direção à oncologia direcionada e imuno-oncologia reduzindo a participação citotóxica | -1.1% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de resíduos perigosos e segurança do trabalhador elevando o COGS | -0.6% | Global, com fiscalização mais rigorosa em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Pesquisa e Desenvolvimento

Os estudos de fase III em oncologia agora excedem USD 250 milhões em média, enquanto os programas de aprovação acelerada desviam o capital de risco para a imunoterapia, onde o poder de precificação é maior. Os projetos citotóxicos ainda precisam concluir grandes ensaios randomizados, prolongando o tempo de chegada ao mercado e comprimindo a exclusividade. A erosão por genéricos ocorre rapidamente após o vencimento das patentes, reduzindo a receita ao longo da vida útil e desencorajando novos entrantes.

Escalada da Resistência a Múltiplos Medicamentos e Heterogeneidade Tumoral

Bombas de efluxo de medicamentos, reparo aprimorado do DNA e evolução clonal adaptativa reduzem as taxas de resposta à quimioterapia em todas as linhas de terapia. Os dados de biópsia líquida expõem mutações de resistência em tempo real, mas as mudanças acionáveis frequentemente são inexistentes. Consequentemente, os oncologistas combinam cada vez mais a quimioterapia com inibidores de ponto de verificação imunológico ou bloqueadores de quinase, limitando o uso de agente único.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Amplo Controle por Agentes Alquilantes e Aceleração dos Antimetabólitos

Os agentes alquilantes geraram 38,12% da receita de 2025, sublinhando o status de espinha dorsal do mercado de quimioterapia da ciclofosfamida, cisplatina e carboplatina. Seu efeito de reticulação do DNA se aplica a vários tipos de tumor, mantendo alta a inclusão nas diretrizes clínicas apesar da precificação genérica. Os hospitais os consideram ferramentas confiáveis, e os contratos de fornecimento frequentemente os agrupam com medicamentos de cuidados de suporte. A resiliência do mercado foi, no entanto, desafiada quando escassez global interrompeu 28% dos regimes planejados em 2024, revelando vulnerabilidades nos IFAs de fonte única.

Os antimetabólitos registram o crescimento mais rápido, com CAGR de 10,05% até 2031, à medida que a dosagem guiada por biomarcadores ganha aceitação. A fluorouracila e o metotrexato encontram nova vida em protocolos de precisão que modulam os esquemas de acordo com o status da diidropirimidina desidrogenase. Novas formulações também aumentam a conveniência; uma bomba de fluorouracila de alta concentração reduziu o tempo na cadeira em 30% na oncologia comunitária dos EUA. Em conjunto, essas forças consolidam a expansão do segmento e contribuem de forma mensurável para o crescimento geral do mercado de quimioterapia.

Por Via de Administração: Evolução em Duas Vias em Torno da Preferência do Paciente e da Ciência de Formulação

Os medicamentos orais capturaram 50,74% de participação em 2025, impulsionados pela demanda dos pacientes por cuidados domiciliares, menos visitas a clínicas e apoio dos pagadores para redução de custos operacionais. Comprimidos e cápsulas agora integram polímeros de mascaramento de sabor e revestimentos de liberação modificada, melhorando a adesão. Blisteres digitais registram a dosagem em tempo real, fornecendo aos oncologistas dados de adesão em cada consulta. Os sistemas de saúde na Alemanha e no Canadá já estabeleceram pagamentos mensais por membro em pacote que favorecem a entrega ambulatorial.

As terapias intravenosas (IV) podem estar atrás na participação atual, mas avançam rapidamente a um CAGR de 10,12%. Carreadores lipossomais, conjugados poliméricos e conjugados anticorpo-medicamento entregam maior carga intratumoral com menor exposição sistêmica. A aprovação do lipossoma de irinotecano em fevereiro de 2024 levou a um aumento de 21% trimestre a trimestre nos protocolos de câncer pancreático metastático. A inovação IV, portanto, sustenta um modelo de duas vias no qual a conveniência impulsiona o crescimento oral enquanto as formulações inovadoras potencializam a recuperação da infusão hospitalar.

Por Indicação: Tradição em Hematologia Encontra o Crescimento do Câncer de Mama

Os cânceres de sangue geraram 26,05% das vendas em 2025 porque a quimioterapia com múltiplos agentes permanece como primeira linha nas leucemias agudas e em muitos linfomas. Regimes como citarabina–daunorrubicina ancoram a indução da remissão, e a ausência de alvos moleculares validados em certos subtipos prolonga a dependência dos citotóxicos. As terapias com células CAR-T estão entrando na prática, mas as limitações de capacidade e as barreiras de custo mantêm a quimioterapia dominante por enquanto.

A demanda por câncer de mama está crescendo mais rapidamente, com CAGR de 10,23% até 2031. A doença triplo-negativa frequentemente carece de alvos receptores, de modo que as antraciclinas e os taxanos mantêm posições fundamentais. A aprovação em 2024 do pembrolizumabe combinado com quimioterapia no estágio inicial de alto risco ampliou as populações elegíveis, dando um novo impulso aos citotóxicos. O uso neoadjuvante aprimorado também aumenta os volumes de frascos, especialmente na Ásia-Pacífico, onde o rastreamento se expande.

Por Faixa Etária: Volume na Meia-Idade, mas Impulso na Faixa Geriátrica

Os adultos representaram 56,05% da receita em 2025 porque a incidência de câncer atinge o pico entre 45 e 64 anos, e esses pacientes geralmente toleram alta intensidade de dose. Regimes padrão como FOLFOX e CHOP permanecem como pilares, e os pagadores aprovam esquemas de dose densa quando a intenção curativa é plausível.

A demanda geriátrica cresce mais rapidamente, com CAGR de 10,28%. O cuidado de suporte aprimorado, como a doxorrubicina lipossômica para reduzir a cardiotoxicidade, ampliou a elegibilidade entre pacientes com 75 anos ou mais. A orientação da FDA emitida em 2024 incentiva a inclusão de indivíduos com mais de 70 anos em ensaios clínicos, o que deve refinar os padrões de dosagem geriátrica e impulsionar ainda mais o crescimento.

Análise Geográfica

A América do Norte reteve 38,44% da receita em 2025, pois a oncologia dos EUA se beneficia de preços premium e ampla cobertura de seguros que financia regimes de combinação com múltiplos ciclos. Os principais centros implantam calculadoras de dose baseadas em inteligência artificial que personalizam os esquemas, melhorando os resultados e mantendo os citotóxicos de marca em demanda. O sistema de pagador único do Canadá favorece os genéricos, mas os volumes permanecem altos, enquanto a melhoria da cobertura no México impulsiona a adoção em dois níveis nas instalações privadas e públicas.

A Ásia-Pacífico, expandindo-se a um CAGR de 10,36%, ganha com o aumento da incidência, maior reembolso e fabricação doméstica agressiva. As importações de oncologia da China atingiram USD 12,8 bilhões em 2024, mas a produção local paralela garante preços competitivos e fornecimento resiliente. A sociedade super-envelhecida do Japão impulsiona a demanda contínua por regimes de baixa toxicidade, e os reguladores locais reduziram os prazos de aprovação para produtos de combinação estrangeiros. A Índia aproveita a liderança de custo em genéricos e exporta IFAs globalmente, reforçando a espinha dorsal de fornecimento que sustenta o mercado de quimioterapia.

A Europa é uma contribuidora madura, mas estável. As agências de avaliação de tecnologias em saúde exigem evidências de custo-efetividade; assim, a adoção se concentra em regimes com benefícios claros de sobrevida e toxicidade gerenciável. Alemanha, França e Reino Unido ancoram os gastos regionais por meio de redes abrangentes de câncer. Enquanto isso, o Oriente Médio & África e a América do Sul registram expansão em estágio inicial à medida que campanhas de conscientização sobre o câncer e investimentos em infraestrutura ampliam o acesso dos pacientes, mas a sensibilidade a preços limita a adoção premium.

Cenário Competitivo

A concorrência é moderadamente fragmentada. Grandes empresas globais como Roche, Novartis e Pfizer detêm portfólios diversificados que abrangem pequenas moléculas e biológicos, reivindicando coletivamente 28% da receita em 2024. Esses incumbentes distribuem o risco entre indicações e usam táticas de gestão do ciclo de vida, como atualizações lipossomais, para defender a participação. Inovadores de médio porte, como Daiichi Sankyo, concentram-se em conjugados anticorpo-medicamento que combinam cargas citotóxicas com entrega direcionada, expandindo assim o mercado de quimioterapia em vez de substituí-lo.

Os fabricantes de biossimilares intensificam a pressão de preços nos agentes básicos. Empresas indianas e sul-coreanas lançaram biossimilares de doxorrubicina e paclitaxel com 25% de desconto durante as rodadas de licitação de 2024, ampliando o acesso em sistemas com restrições de custo. As colaborações estratégicas estão se proliferando; Pfizer fez parceria com um fabricante chinês para garantir IFA redundante de carboplatina, protegendo-se contra escassez. Os investimentos em tecnologia se concentram em plataformas de aprendizado de máquina que preveem a densidade de dose ideal e o agendamento guiado por genômica, dando aos primeiros adotantes uma narrativa de marketing em torno da quimioterapia de precisão.

As oportunidades de espaço em branco incluem formulações específicas para geriatria, bolsas IV prontas para uso que reduzem o tempo de preparação e kits de combinação que agrupam antieméticos. A resiliência da cadeia de suprimentos está emergindo como um diferencial competitivo após as escassez de 2024 terem interrompido o atendimento em 37% dos centros dos EUA. Os fabricantes que demonstram produção em dois continentes e transparência de rastreamento podem ganhar contratos de aquisição de longo prazo à medida que os pagadores elevam a segurança do fornecimento nos critérios de licitação.

Líderes do Setor de Quimioterapia

Bristol-Myers Squibb Company

Pfizer Inc

Genentech, Inc

Novartis AG

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A FDA concedeu aprovação acelerada ao sunvozertinibe para CPNPC com inserção no éxon 20 do EGFR após quimioterapia com platina

- Julho de 2025: A FDA concedeu aprovação acelerada ao linvoseltamabe-gcpt para mieloma múltiplo com pré-tratamento intensivo

- Junho de 2025: A FDA concedeu aprovação acelerada ao datopotamab deruxtecan-dlnk para CPNPC com mutação EGFR após terapia direcionada e quimioterapia com platina

- Janeiro de 2025: A FDA emitiu orientação preliminar sobre prevenção e tratamento da neuropatia periférica induzida por quimioterapia

Escopo do Relatório Global do Mercado de Quimioterapia

De acordo com o escopo do relatório, a quimioterapia é um tipo de tratamento do câncer que utiliza medicamentos para matar ou inibir o crescimento das células cancerosas. Ela tem como alvo as células que se dividem rapidamente, o que é uma característica das células cancerosas. A quimioterapia pode ser administrada de várias formas, incluindo por via intravenosa ou oral, e pode ser usada isoladamente ou em combinação com outros tratamentos, como cirurgia, radioterapia ou imunoterapia.

O mercado de quimioterapia é segmentado por classe de medicamento, via de administração, indicação, usuário final e geografia. Por classe de medicamento, o mercado é segmentado em agentes alquilantes, antimetabólitos, antibióticos antitumorais, inibidores de topoisomerase, inibidores mitóticos e outros. Os outros incluem medicamentos lipossomais, corticosteroides e muitos mais. Por via de administração, o mercado é segmentado em oral, intravenoso e outros. Os outros incluem tópico, intravesicular e muitos mais. Por indicação, o mercado é segmentado em câncer de mama, câncer de sangue, câncer de pulmão, câncer colorretal, câncer de próstata e outros. Os outros incluem câncer de estômago, câncer de fígado e muitos mais. Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Agentes Alquilantes |

| Antimetabólitos |

| Antibióticos Antitumorais |

| Inibidores de Topoisomerase |

| Inibidores Mitóticos |

| Outros |

| Oral |

| Intravenoso |

| Outros |

| Câncer de Mama |

| Câncer de Sangue |

| Câncer de Pulmão |

| Câncer Colorretal |

| Câncer de Próstata |

| Outros |

| Adultos |

| Idosos |

| Pediátrico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Agentes Alquilantes | |

| Antimetabólitos | ||

| Antibióticos Antitumorais | ||

| Inibidores de Topoisomerase | ||

| Inibidores Mitóticos | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Intravenoso | ||

| Outros | ||

| Por Indicação | Câncer de Mama | |

| Câncer de Sangue | ||

| Câncer de Pulmão | ||

| Câncer Colorretal | ||

| Câncer de Próstata | ||

| Outros | ||

| Por Faixa Etária | Adultos | |

| Idosos | ||

| Pediátrico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de quimioterapia?

O tamanho do mercado de quimioterapia é de USD 32,68 bilhões em 2026.

Com que velocidade se espera que o mercado de quimioterapia cresça?

De 2026 a 2031, prevê-se que o mercado registre um CAGR de 9,52%.

Qual classe de medicamento detém a maior participação no mercado de quimioterapia?

Os agentes alquilantes lideram com 38,12% de participação.

Qual região está se expandindo mais rapidamente no mercado de quimioterapia?

Projeta-se que a Ásia-Pacífico cresça a um CAGR de 10,36% até 2031.

Por que as formulações orais de quimioterapia estão ganhando impulso?

Elas reduzem as visitas hospitalares, se adequam às metas de contenção de custos e agora representam mais de 51% das novas prescrições em regiões desenvolvidas.

Quais desafios ameaçam o crescimento do mercado de quimioterapia?

Altos custos de pesquisa, escassez de medicamentos e concorrência das terapias direcionadas e de imuno-oncologia podem moderar a expansão.

Página atualizada pela última vez em: