Tamanho e Participação do Mercado de Motosserras

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motosserras por Mordor Intelligence

O tamanho do mercado de motosserras foi estimado em USD 4,78 bilhões em 2025 e está projetado para atingir USD 4,92 bilhões em 2026 e USD 5,99 bilhões até 2031, crescendo a um CAGR de 4,01% de 2026 a 2031. Os compradores estão migrando das plataformas a gasolina para as plataformas a bateria à medida que a Califórnia, Nova York e Washington eliminam progressivamente os motores a gasolina de pequeno porte para uso fora de estrada, enquanto os vouchers do Conselho de Recursos do Ar da Califórnia cobrem até 85% do custo de 3.878 unidades a bateria em 2024. A extração madeireira de salvamento relacionada a desastres, financiada com USD 6,35 bilhões em dotações suplementares do Departamento de Agricultura dos Estados Unidos, mantém a demanda elevada nas regiões afetadas por furacões e incêndios florestais. A adoção de baterias é ainda incentivada pelas tarifas da Seção 301, que elevaram os impostos sobre células de íons de lítio para 25% e comprimiram as margens das empresas dependentes do fornecimento asiático, reforçando o apelo da produção doméstica de baterias com integração vertical. A América do Norte atualmente domina o valor, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, à medida que os subsídios de mecanização florestal do Japão aceleram a eletrificação.

Principais Conclusões do Relatório

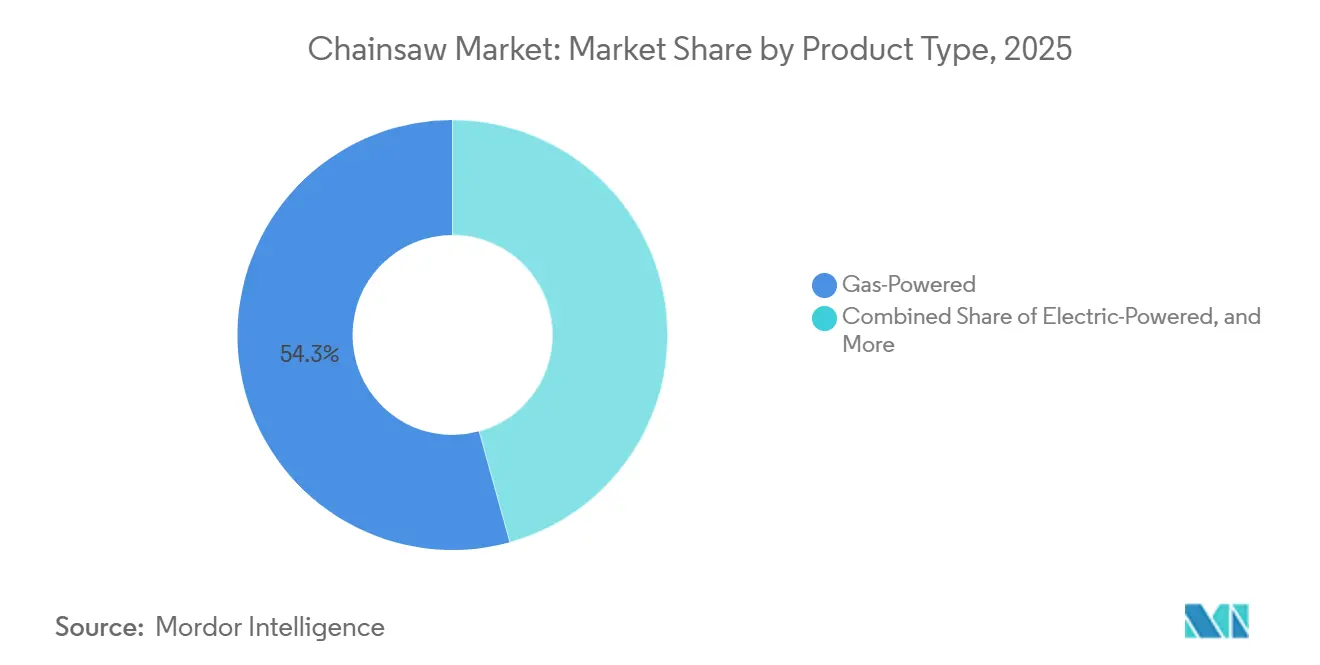

- Por tipo de produto, as unidades movidas a gasolina detinham 54,3% da participação do mercado de motosserras, e os modelos movidos a bateria têm previsão de expansão a um CAGR de 4,7% até 2031.

- Por usuário final, os compradores residenciais representavam 46,1% da participação do mercado de motosserras em 2025, enquanto as frotas comerciais e profissionais têm projeção de apresentar o maior crescimento, com um CAGR de 5,1% até 2031.

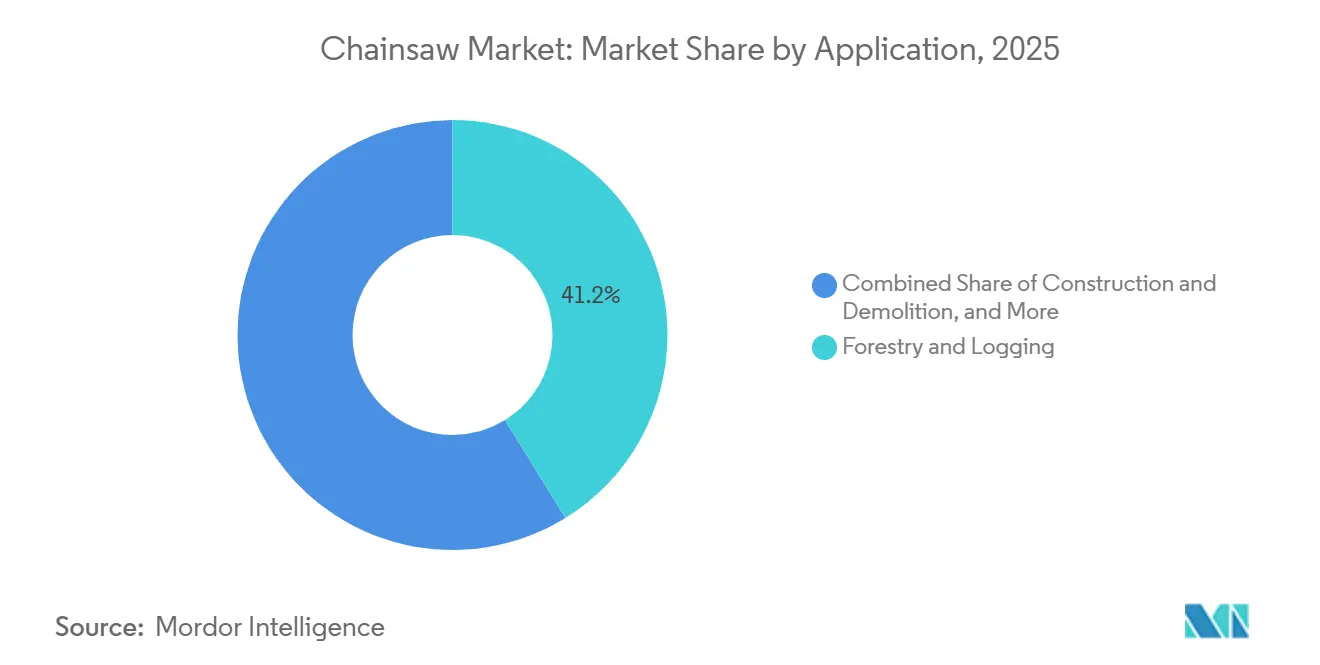

- Por aplicação, silvicultura e extração madeireira representavam 41,2% do tamanho do mercado de motosserras em 2025, e emergências e socorro em desastres avançam a um CAGR de 4,8% até 2031.

- Por canal de distribuição, o varejo físico representava 63,2% das vendas de 2025, mas as plataformas online crescem mais rapidamente, com um CAGR de 5,3% até 2031.

- Por comprimento de barra, as barras de 16 a 18 polegadas comandavam 38% da participação do mercado de motosserras, mas as barras com menos de 14 polegadas crescem mais rapidamente, com um CAGR de 5,4% até 2031.

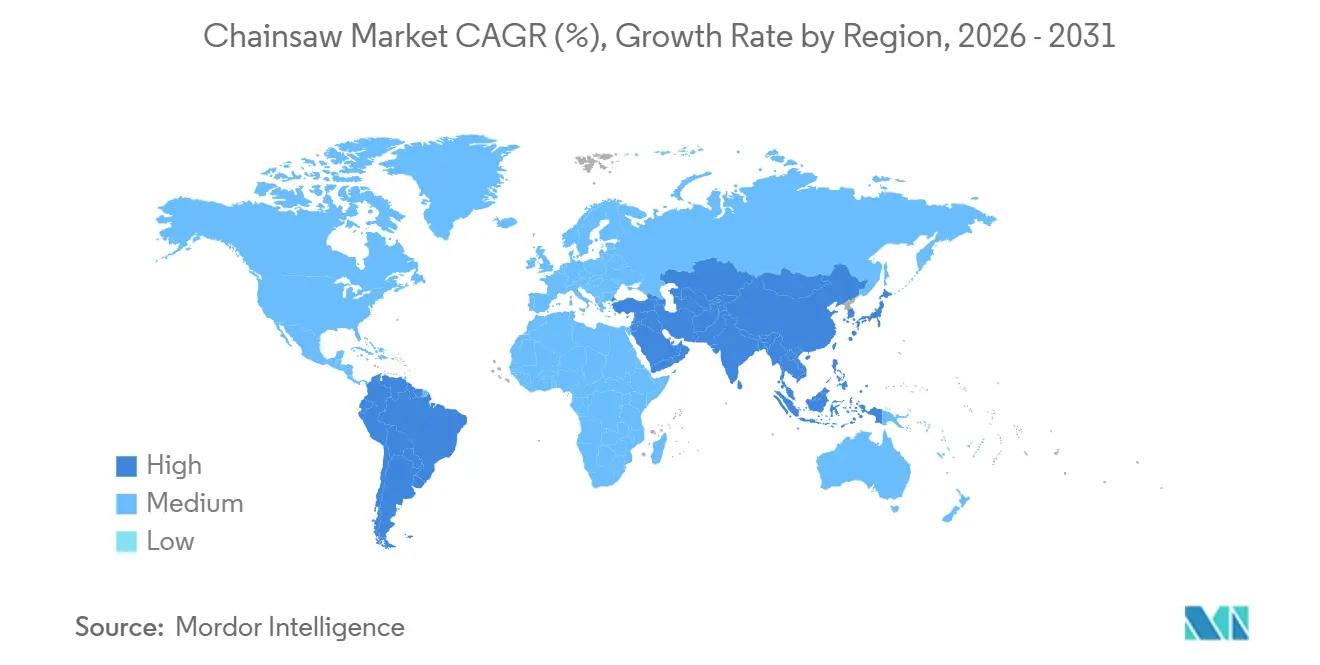

- Por geografia, a América do Norte representava 40,2% do valor global em 2025, enquanto a Ásia-Pacífico tem projeção de entregar o CAGR regional mais forte de 5,0% até 2031.

- A concentração do mercado é moderada, com as cinco principais empresas — ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG), Husqvarna AB, Stanley Black & Decker, Inc., Makita Corporation e Robert Bosch GmbH — com previsão de deter coletivamente a maioria da participação de mercado em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Motosserras*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda Urbana por Madeira para Construção em Madeira Maciça | +0.5% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento das Atividades de Extração Madeireira de Salvamento Pós-Tempestade | +0.6% | Europa Central | Curto prazo (≤ 2 anos) |

| Crescimento da Cultura Faça Você Mesmo e Pacotes de Ferramentas no Comércio Eletrônico | +0.5% | Global, maior na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para Equipamentos a Bateria de Baixa Emissão | +0.7% | Califórnia, Oregon, Washington, Europa e Japão | Longo prazo (≥ 4 anos) |

| Aumento na Fabricação de Móveis Externos Premium | +0.4% | América do Norte, Europa e partes do Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Eliminação Progressiva Obrigatória de Motores a Gasolina de Pequeno Porte para Uso Fora de Estrada em Estados-Chave | +0.8% | Califórnia, Nova York, Washington e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Urbana por Madeira para Construção em Madeira Maciça

A adoção da madeira maciça está impulsionando o aumento da demanda por motosserras de precisão em serrarias periurbanas, que são necessárias para cortar madeira dimensional para painéis de madeira laminada cruzada e painéis de madeira laminada colada. O Laboratório de Produtos Florestais projetou em 2024 que essa tendência poderia aumentar o consumo de madeira macia nos Estados Unidos em 2,1 milhões de metros cúbicos anualmente, apoiando assim a demanda por motosserras de comprimento de barra intermediário. As regulamentações europeias de rastreabilidade estão promovendo atualizações de equipamentos, pois os processadores menores devem documentar as dimensões de corte[1]Fonte: Laboratório de Produtos Florestais, "Oportunidades na Construção em Madeira Maciça", fpl.fs.fed.us. Além disso, a expansão dos códigos de construção para edifícios de madeira maciça de seis andares em países como Canadá, Alemanha e Finlândia está ampliando o mercado endereçável para motosserras. Na região da Ásia-Pacífico, a adoção antecipada de torres de madeira pelo Japão deve criar uma base para a demanda futura. Coletivamente, esses fatores estão contribuindo para o crescimento nos volumes de unidades e nos preços médios de venda, bem como para a adoção geral de tecnologias avançadas de motosserras para atender aos requisitos em evolução do setor.

Crescimento das Atividades de Extração Madeireira de Salvamento Pós-Tempestade

A crescente frequência de furacões e incêndios florestais na América do Norte e nas costas do Golfo levou a colheitas emergenciais de madeira, exigindo a rápida implantação de equipes profissionais equipadas com motosserras duráveis. Esses eventos impactaram significativamente os recursos madeireiros, exigindo ação imediata para mitigar perdas e garantir a recuperação dos recursos. Em 2024, os Estados Unidos alocaram USD 6,35 bilhões em fundos suplementares para desastres para apoiar operações de salvamento nos estados do sul. Da mesma forma, a Europa registrou 35 milhões de metros cúbicos de madeira derrubada por tempestades durante o mesmo ano, destacando o amplo impacto dos desastres naturais na silvicultura[2]Fonte: Comissão Econômica das Nações Unidas para a Europa, "Revisão Anual do Mercado de Produtos Florestais 2024", unece.org. Os reembolsos da Agência Federal de Gestão de Emergências (FEMA), limitados a USD 219 por motosserra para proprietários de imóveis, incentivaram a compra de modelos compactos a bateria para uso residencial. Esses surtos episódicos reabasteceram os estoques dos revendedores e aumentaram o consumo de peças de reposição, impulsionando ainda mais a demanda no mercado de motosserras.

Incentivos Governamentais para Equipamentos a Bateria de Baixa Emissão

Em 2024, os vouchers de Equipamentos Limpos Fora de Estrada da Califórnia subsidiaram até 85% do custo de compra de motosserras a bateria, apoiando a transição para equipamentos mais limpos em silvicultura e paisagismo. No mesmo ano, o Ministério da Agricultura, Silvicultura e Pesca do Japão aumentou as subvenções para mecanização florestal a fim de promover a adoção de maquinário avançado e melhorar a eficiência operacional. As regulamentações Stage V da União Europeia agora proíbem motores não conformes, estabelecendo as plataformas a bateria como padrão para novos equipamentos e impulsionando a inovação em tecnologia de baterias. Os fabricantes com operações locais de montagem de baterias se beneficiam ao evitar tarifas de importação e cumprir as regras de origem para compras públicas, aumentando sua competitividade nos mercados regionais.

Eliminação Progressiva Obrigatória de Motores a Gasolina de Pequeno Porte para Uso Fora de Estrada em Estados-Chave

A Califórnia implementou seu mandato de zero emissões a partir do ano-modelo 2024, proibindo a venda de novas motosserras a gasolina no estado. Essa iniciativa visa reduzir as emissões de gás orgânico em 2,7 toneladas métricas por dia até 2031. O mandato faz parte de esforços mais amplos para abordar preocupações ambientais e fazer a transição para soluções de energia mais limpa. Nova York e Washington adotaram cronogramas comparáveis, representando coletivamente aproximadamente 15% da demanda total nos Estados Unidos. Esses estados estão estabelecendo um precedente para outras regiões seguirem, potencialmente acelerando a adoção nacional de equipamentos de zero emissão. Os fabricantes com linhas de produtos a bateria bem estabelecidas, como ANDREAS STIHL AG & Co. KG e Stanley Black & Decker, Inc., estão posicionados para ganhar participação de mercado, enquanto os adotantes tardios enfrentam o risco de serem excluídos. Essa mudança regulatória é o único impulsionador mais significativo do crescimento do mercado, criando oportunidades para inovação e investimento em tecnologia de baterias.

Análise de Impacto das Restrições do Mercado de Motosserras*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Custos de Seguro de Responsabilidade Civil por Segurança do Usuário Final | -0.5% | Estados Unidos, Canadá, Reino Unido e Alemanha | Curto prazo (≤ 2 anos) |

| Regulamentos de Controle de Ruído em Zonas Periurbanas | -0.4% | Califórnia, Oregon, Virgínia, Alemanha e Países Baixos | Médio prazo (2 a 4 anos) |

| Volatilidade Tarifária sobre Células de Íons de Lítio e Componentes de Aço | -0.6% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento de Correntes e Barras-Guia Falsificadas Prejudicando a Receita dos Fabricantes de Equipamentos | -0.3% | Maior na Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Seguro de Responsabilidade Civil por Segurança do Usuário Final

Os prêmios de seguro para empreiteiros de serviços de arboricultura e pequenas empresas de extração madeireira estão aumentando devido à frequência de sinistros por lesões. Em estados como a Califórnia, as apólices de compensação de trabalhadores têm preço de USD 18,50 por USD 100 de folha de pagamento em 2024, o dobro da taxa no Texas. Esses custos mais elevados reduzem as margens de lucro líquido, desestimulando investimentos em atualizações de equipamentos e atrasando as renovações de frotas. A pressão financeira é ainda agravada pelo aumento dos custos de conformidade com as regulamentações de segurança e pela necessidade de treinamento especializado para mitigar os riscos no local de trabalho. Embora as seguradoras tenham introduzido modestos créditos de prêmio para modelos a bateria com recursos avançados de segurança, os altos custos iniciais de compra dificultam a adoção, reduzindo o CAGR projetado em 0,5 pontos percentuais. Além disso, a disponibilidade limitada de equipamentos a bateria em certas regiões retarda ainda mais a transição para alternativas mais seguras.

Volatilidade Tarifária sobre Células de Íons de Lítio e Componentes de Aço

As tarifas da Seção 301, implementadas em maio de 2024 nos Estados Unidos, aumentaram os impostos sobre células de bateria para 25%. Isso obrigou as marcas dependentes de importações a absorver a inflação de custos, aumentar os preços ou considerar a relocalização da produção[3]Fonte: Escritório do Representante Comercial dos Estados Unidos, "Ações Tarifárias da Seção 301", ustr.gov. As tarifas mais elevadas impactaram significativamente as estruturas de custos das empresas que dependem de componentes importados, levando a mudanças estratégicas no fornecimento e na fabricação. A divisão de Ferramentas e Produtos para Uso Externo da Stanley Black & Decker reportou uma erosão da margem bruta de até 180 pontos-base no exercício fiscal de 2024. Além disso, as flutuações cambiais amplificaram as variações nos custos de desembarque, enquanto os lançamentos de produtos adiados desaceleraram os ciclos de atualização do mercado, resultando em uma redução de 0,6 pontos percentuais na taxa de crescimento anual composta (CAGR). Esses desafios ressaltam as implicações mais amplas das políticas comerciais sobre a dinâmica do mercado e as estratégias operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Motosserras

Por Tipo de Produto:

Movida a Gasolina Continua Liderando, Movida a Bateria Cresce Mais RapidamenteAs unidades movidas a gasolina dominaram com 54,3% da participação do mercado de motosserras em 2025, devido às redes de revendedores estabelecidas, à conveniência comprovada de reabastecimento e ao alto torque adequado para extração madeireira profissional. Muitos empreiteiros florestais mantêm frotas a gasolina para evitar o tempo de inatividade das baterias durante os ciclos de colheita em múltiplos turnos, e as agências de socorro em desastres ainda estocam modelos a gasolina para implantação rápida, estabilizando as vendas de base. No entanto, as tarifas da Seção 301 sobre aço e componentes de motor apertaram as margens para os modelos a gasolina, empurrando os fabricantes em direção a linhas profissionais de maior valor que podem absorver a inflação de custos. O segmento a gasolina também se beneficia de ciclos de substituição mais lentos nas regiões rurais da Ásia-Pacífico, onde os baixos preços dos combustíveis e a infraestrutura de carregamento limitada mantêm os custos operacionais previsíveis, defendendo sua posição central no mercado global de motosserras.

As motosserras a bateria representam o segmento de crescimento mais rápido, avançando a um CAGR de 4,7% até 2031, à medida que os programas de vouchers na Califórnia e os subsídios no Japão comprimem os períodos de retorno do investimento para compradores residenciais e comerciais. Os empreiteiros norte-americanos que atendem bairros sensíveis ao ruído agora veem os equipamentos a bateria como uma necessidade operacional, e não como um complemento premium, enquanto a conformidade com o Stage V da União Europeia efetivamente bloqueia novas vendas a gasolina em muitos estados-membros. A ANDREAS STIHL AG & Co. KG reportou que as linhas a bateria atingiram 25% da receita total em 2024 e tem como meta 35% até 2027, sinalizando uma mudança decisiva que outras marcas estão correndo para acompanhar. À medida que as melhorias na química das baterias estendem o tempo de operação e reduzem o atraso no carregamento, os adotantes tardios em silvicultura e construção têm projeção de converter, posicionando as unidades a bateria como o principal impulsionador do crescimento incremental do mercado de motosserras.

Por Usuário Final:

Frotas Comerciais Aceleram a AdoçãoOs proprietários residenciais foram o maior segmento de usuários finais, representando 46,1% do tamanho do mercado de motosserras em 2025, devido aos hábitos de melhoria residencial da pandemia e aos reembolsos da Agência Federal de Gestão de Emergências que cobriram até USD 219 por unidade após o Furacão Francine. Os proprietários de imóveis gravitam em torno de serras leves de 14 e 16 polegadas que lidam com detritos do quintal, mas cabem em pacotes de orçamento vendidos em lojas online. Os ciclos de substituição têm média de oito a dez anos, portanto a base instalada de serras a gasolina mais antigas permanece alta, mesmo com o crescimento da conscientização sobre baterias. As preocupações com segurança também limitam as atualizações frequentes, pois muitos usuários casuais cortam galhos apenas algumas vezes por temporada. Essa longa cauda de equipamentos legados modera a velocidade da eletrificação no segmento residencial.

Os usuários comerciais e profissionais estão se expandindo a um CAGR de 5,1% até 2031, tornando-os o segmento de crescimento mais rápido para o crescimento incremental no mercado de motosserras. Os empreiteiros de arboricultura devem cumprir os limites de som locais de 75 decibéis a 15 metros em Los Angeles e regras semelhantes em outros lugares, portanto muitos agora especificam plataformas a bateria ao renovar frotas. As seguradoras começaram a oferecer créditos de prêmio de 5 a 10% para ferramentas com freios automáticos de corrente e barras de baixo recuo, empurrando as empresas em direção a equipamentos mais novos. As subvenções para socorro em desastres do Departamento de Agricultura dos Estados Unidos também compensam os preços de compra para empresas que realizam extração madeireira de salvamento em corredores de furacões. Cronogramas de depreciação mais rápidos permitem que as empresas recuperem os custos em três a cinco anos, acelerando as compras repetidas em relação ao ciclo residencial.

Por Canal de Distribuição:

Plataformas Online Ganham Participação dos RevendedoresO varejo físico foi o maior canal de distribuição, capturando 63,2% da receita do mercado de motosserras em 2025, pois os revendedores especializados continuam a oferecer montagem pré-entrega, treinamento de operadores e serviços de reparo internos valorizados pelos compradores profissionais. As lojas físicas dos revendedores continuam sendo o local preferido para serras de alta potência e unidades pneumáticas que requerem configuração especializada antes da implantação em campo. Fabricantes como a ANDREAS STIHL AG & Co. KG aproveitam quase 8.000 pontos de venda independentes nos Estados Unidos para manter os prazos de garantia curtos, preservando a fidelidade entre as equipes florestais que não podem arriscar tempo de inatividade durante as janelas de colheita. As operações físicas também realizam promoções sazonais em torno de furacões e limpeza de incêndios florestais, quando a disponibilidade imediata supera o preço.

As plataformas online crescem mais rapidamente, com um CAGR de 5,3% até 2031, a trajetória de canal mais forte no mercado de motosserras. Os sites de venda direta ao consumidor empacotam serras com baterias, carregadores e pacotes de acessórios, reduzindo os custos efetivos de entrada em até 40%, e o frete grátis reduz a diferença de conveniência em relação às lojas locais. Os padrões de compra da era da pandemia se normalizaram em 2023, mas a penetração do comércio eletrônico permaneceu estruturalmente mais alta em 28% das vendas de equipamentos elétricos para uso externo nos Estados Unidos, quase dez pontos acima dos níveis de 2019. Peças falsificadas em mercados de terceiros ameaçam a confiança na marca, portanto os principais fabricantes agora incorporam códigos de serialização e recursos de autenticação por smartphone para tranquilizar os compradores. À medida que os processos de garantia migram para o ambiente online e a entrega no mesmo dia se expande, os revendedores menores podem se concentrar em modelos exclusivos de serviço, enquanto as lojas digitais capturam compradores residenciais de primeira viagem.

Por Aplicação:

Emergências e Socorro em Desastres Lidera os Surtos de CrescimentoSilvicultura e extração madeireira foram os maiores segmentos de aplicação, representando 41,2% do mercado de motosserras em 2025, impulsionados pela colheita sustentada na região boreal canadense, nas propriedades de madeira macia escandinavas e nas novas plantações de eucalipto no Brasil. As equipes profissionais requerem modelos a gasolina de barra longa para derrubar árvores maduras, e consomem um alto volume de correntes, barras e combustível que impulsiona o valor do pós-venda. As campanhas de salvamento no Leste Europeu visando o abeto infestado por besouros expandiram os volumes de derrubada até 2025, enquanto as serrarias de madeira maciça norte-americanas aumentam os pedidos de madeira cortada com precisão que favorecem as serras a bateria de barra intermediária. Mesmo com a pressão política para eletrificar, as equipes florestais que operam em áreas remotas mantêm as unidades a gasolina em rotação porque as opções de carregamento permanecem limitadas.

Emergências e socorro em desastres é o segmento de crescimento mais rápido, com um CAGR de 4,8% até 2031, à medida que furacões, tufões e incêndios florestais se intensificam em todo o mundo. As subvenções federais e os pagamentos de seguros permitem que proprietários de imóveis e equipes municipais substituam rapidamente as serras danificadas, frequentemente selecionando modelos compactos a bateria que são mais fáceis de iniciar após longos períodos de armazenamento. O Departamento de Agricultura dos Estados Unidos distribuiu USD 6,35 bilhões para resposta a desastres florestais em 2024, com uma parcela destinada a subvenções de equipamentos que impulsionaram as compras de frotas nos estados da Costa do Golfo. Financiamentos semelhantes nas zonas de incêndios florestais da Austrália e nos corredores de derrubada por vento na Europa replicam o padrão, alimentando picos de demanda recorrentes. Os fabricantes respondem pré-posicionando estoques em centros logísticos propensos a tempestades para que possam atender às licitações de emergência em dias.

Por Comprimento de Barra:

Modelos Compactos Capturam Novos UsuáriosAs serras com barras de 16 a 18 polegadas foram o maior segmento, comandando 38% da participação do mercado de motosserras em 2025, pois equilibram a capacidade de corte e a manobrabilidade tanto para proprietários de imóveis quanto para equipes comerciais de médio porte. As fábricas de painéis de madeira maciça e as equipes de cobertura residencial preferem essa faixa pela precisão dimensional e pelo peso moderado. Os fabricantes continuam a adicionar tensionamento automático de corrente e freios de parada rápida nessa categoria, portanto os preços unitários carregam prêmios modestos que os varejistas justificam por meio de mensagens de segurança. A compatibilidade de bateria entre ferramentas também se concentra na classe de barra intermediária, permitindo que os usuários compartilhem pacotes com aparadores de grama e sopradores, melhorando a economia da frota.

As barras com menos de 14 polegadas registrarão o CAGR mais alto de 5,4% até 2031, à medida que compradores de primeira viagem, entusiastas do faça você mesmo e beneficiários de socorro em desastres adotam designs de fácil manuseio. Os programas de vouchers e os reembolsos da Agência Federal de Gestão de Emergências tornam as serras compactas a bateria quase neutras em custo para residências que limpam galhos caídos após tempestades. Os limites de ruído urbano que penalizam equipamentos barulhentos impulsionam ainda mais a adoção, pois as serras de barra curta se combinam com pequenos motores sem escovas que funcionam abaixo dos limites de decibéis municipais. Os fabricantes estão correndo para lançar modelos com menos de quatro quilos e ajuste de corrente sem ferramentas, ampliando o apelo para usuários anteriormente intimidados pelos procedimentos de partida a gasolina. Em contraste, as serras com mais de 20 polegadas permanecerão de nicho fora da extração madeireira comercial, pois o torque das baterias ainda não consegue igualar a potência sustentada necessária para serrar madeiras duras de grande diâmetro.

Análise Geográfica

Mercado de Motosserras na América do Norte

A América do Norte representou o maior segmento, com 40,2% da receita do mercado de motosserras em 2025, impulsionada pelos gastos com socorro a desastres que canalizaram 6,35 bilhões de USD para extração de madeira de salvamento, remoção de escombros e reembolso a proprietários de imóveis. As regras de emissão zero da Califórnia, em vigor desde o ano-modelo 2024, proibiram novas motosserras a gasolina, deslocando os estoques dos revendedores fortemente para modelos movidos a bateria e ampliando a adesão a vouchers entre comunidades em desvantagem. A colheita de florestas boreais do Canadá mantém a demanda robusta por unidades a gasolina de nível profissional, embora os emergentes padrões de emissão da Colúmbia Britânica prenunciem uma transição gradual. O boom da construção no México, impulsionado pelo nearshoring, impulsiona as vendas de barras de comprimento médio, apesar da pressão regulatória limitada sobre as emissões de motores.

Mercado de Motosserras na Ásia-Pacífico

A Ásia-Pacífico deverá registrar o CAGR mais rápido, de 5,0%, até 2031, impulsionada pelo setor de equipamentos elétricos para uso externo do Japão, avaliado em 3,32 bilhões de USD, e por generosos subsídios à mecanização florestal que priorizam ferramentas movidas a bateria. A expansão de infraestrutura da China sustenta uma demanda substancial por equipamentos a gasolina no setor madeireiro rural, mas as crescentes metas de qualidade do ar urbano em Pequim, Xangai e Shenzhen estão promovendo a adoção de baterias no paisagismo. A exploração madeireira comercial restrita da Índia reduz a demanda florestal, mas as compras de socorro a emergências causadas por ciclones compensam parte da lacuna. Os programas de recuperação de incêndios florestais da Austrália e as políticas de baixo ruído da Coreia do Sul acrescentam volumes incrementais, posicionando a Ásia-Pacífico como o território mais dinâmico para o mercado de motosserras ao longo do horizonte de previsão.

Mercado de Motosserras na Europa

A Europa permanece a segunda maior contribuinte regional, impulsionada pelos padrões obrigatórios da Fase V que proíbem motores pequenos não conformes em novos equipamentos. A Comissão Econômica das Nações Unidas para a Europa contabilizou 35 milhões de metros cúbicos de madeira derrubada por tempestades em 2024, gerando demanda imediata de salvamento. A extração de madeira de salvamento da Alemanha proveniente de abetos danificados por besouros, a construção de edifícios altos em madeira maciça na França e a manutenção por proprietários de imóveis no Reino Unido sustentam conjuntamente a demanda multicanal. A volatilidade cambial e o Regulamento de Baterias da União Europeia, que entra em vigor em 2026, incentivam a montagem e a reciclagem local de baterias, conferindo aos fabricantes europeus uma vantagem de custo sobre os concorrentes dependentes de importações.

Cenário Competitivo

A concentração do mercado é moderada, com as cinco principais empresas — ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG), Husqvarna AB, Stanley Black & Decker, Inc., Makita Corporation e Robert Bosch GmbH — detendo coletivamente a maioria da participação de mercado em 2025. A divisão de Ferramentas e Produtos para Uso Externo da Stanley Black & Decker, Inc. reportou receita de USD 13,3 bilhões e está implementando uma iniciativa de redução de custos de USD 2,0 bilhões, redirecionando as economias para operações domésticas de montagem de baterias na Virgínia.

Os movimentos estratégicos se concentram na resiliência da cadeia de suprimentos. A ANDREAS STIHL AG & Co. KG está finalizando uma fábrica de ferramentas a bateria na Romênia para início em outubro de 2025, a fim de mitigar a exposição às tarifas da Seção 301 e cumprir as regras de origem europeias, enquanto a Husqvarna AB expandiu a produção de pacotes de íons de lítio na Suécia para encurtar os ciclos de atendimento em toda a Europa. Em paralelo, vários fabricantes de equipamentos originais chineses, como a Changzhou Globe Tools Co., Ltd. e a SUMEC Group, estão lançando motosserras a bateria com marca própria que custam até 30% menos do que os concorrentes estabelecidos, embora as redes de revendedores limitadas restrinjam sua penetração na América do Norte e na Europa. A aplicação de propriedade intelectual e a autenticação de peças serializadas tornaram-se contramedidas prioritárias contra o mercado de pós-venda falsificado que corrói as vendas de consumíveis de alta margem.

A diferenciação tecnológica agora se concentra na interoperabilidade de baterias. O sistema DEWALT POWERSHIFT da Stanley Black & Decker, Inc. permite que um único pacote de 60 volts alimente várias ferramentas, reduzindo o custo efetivo por ferramenta e prendendo os usuários em ecossistemas proprietários. As baterias da série BLi da Husqvarna AB adotam uma abordagem multiplataforma semelhante que atrai paisagistas profissionais que gerenciam equipes em múltiplos turnos. À medida que os prazos regulatórios se apertam, as marcas que conseguem oferecer pacotes de financiamento, treinamento e serviço local têm previsão de proteger a participação de mercado, enquanto as restrições de capital podem estimular a consolidação entre fabricantes menores europeus e norte-americanos nos próximos cinco anos.

Líderes do Setor de Motosserras

ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG)

Husqvarna AB

Stanley Black & Decker, Inc.

Makita Corporation

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Motosserras

- ANDREAS STIHL AG & Co. KG (STIHL Holding AG & Co. KG)

- Husqvarna AB

- Stanley Black & Decker, Inc.

- Makita Corporation

- Robert Bosch GmbH

- Techtronic Industries Company Limited

- Yamabiko Corporation

- The Toro Company

- Emak S.p.A.

- STIGA S.p.A.

- Einhell Germany AG (Thannhuber AG)

- Oregon Tool, Inc.

- Changzhou Globe Tools Co., Ltd. (Globe Tools Group)

- SUMEC Group Corporation (China National Machinery Industry Corporation (Sinomach))

- Taizhou Bison Machinery Co., Ltd

- Koki Holdings Co., Ltd.

- AL-KO Geräte GmbH

Desenvolvimento Recente do Setor no Mercado de Motosserras

- Fevereiro de 2026: A ANDREAS STIHL AG & Co. KG lançou uma motosserra MS 500i Edição Centenário de edição limitada, com um design preto distinto. Este modelo apresenta a tecnologia avançada de injeção eletrônica de combustível da empresa, oferecendo aceleração rápida (0 a 100 km/h em 0,25 segundos) e uma alta relação potência-peso, desenvolvida para aplicações florestais profissionais em todo o mundo.

- Outubro de 2025: A Husqvarna AB lançou globalmente cinco novas motosserras, incluindo a 564 XP, o primeiro modelo profissional de 62,4cc com injeção de combustível da empresa. Esta motosserra foi projetada para fornecer a potência da classe de 70cc em um chassi do tamanho de 50cc. A nova linha enfatiza melhor manobrabilidade, redução da fadiga do operador e tecnologia avançada desenvolvida para profissionais florestais.

- Outubro de 2025: A ECHO expandiu sua linha de produtos a bateria de 56V com novas motosserras de alto desempenho que oferecem maior autonomia. Estas incluem a serra de empunhadura superior DCS-3500T projetada para uso profissional e modelos atualizados e eficientes desenvolvidos para proprietários de imóveis. As novas ferramentas são mais leves, mais duráveis e projetadas para aumentar a produtividade e a manobrabilidade durante o trabalho com árvores.

- Maio de 2025: A Husqvarna AB lançou a 564 XP, uma motosserra profissional de 60cc equipada com injeção eletrônica de combustível (EFI) no lugar de um carburador tradicional. Ela combina o manuseio compacto e ágil de uma motosserra de 50cc com a potência de um modelo de 70cc (5,4 hp). A 564 XP oferece aceleração instantânea, desempenho otimizado em diferentes altitudes e temperaturas, e emissões reduzidas.

Escopo do Relatório Global do Mercado de Motosserras

Uma motosserra é uma ferramenta elétrica portátil com uma corrente giratória com dentes afiados, guiada por uma barra. É usada principalmente em silvicultura e paisagismo para tarefas como derrubada de árvores, remoção de galhos, corte de toras, poda, criação de aceiros para controle de incêndios florestais e preparação de lenha.

O relatório do mercado de motosserras é segmentado por tipo de produto (movida a gasolina, movida a eletricidade e outros), usuário final (residencial, industrial e outros), canal de distribuição (varejo físico e plataformas online), aplicação (silvicultura e extração madeireira e outros), comprimento de barra (menos de 14 polegadas e outros) e geografia (América do Norte, Europa, Ásia-Pacífico e outros). As previsões de mercado são fornecidas em termos de valor (USD).

Visão Geral da Segmentação

| Movida a Gasolina |

| Movida a Eletricidade |

| Movida a Bateria |

| Pneumática / Hidráulica |

| Residencial |

| Comercial / Profissional |

| Industrial (Silvicultura e Construção) |

| Varejo Físico |

| Plataformas Online |

| Silvicultura e Extração Madeireira |

| Construção e Demolição |

| Paisagismo e Arboricultura |

| Emergências e Socorro em Desastres |

| Menos de 14 Polegadas |

| 16 a 18 Polegadas |

| 20 a 24 Polegadas |

| Mais de 26 Polegadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Movida a Gasolina | |

| Movida a Eletricidade | ||

| Movida a Bateria | ||

| Pneumática / Hidráulica | ||

| Por Usuário Final | Residencial | |

| Comercial / Profissional | ||

| Industrial (Silvicultura e Construção) | ||

| Por Canal de Distribuição | Varejo Físico | |

| Plataformas Online | ||

| Por Aplicação | Silvicultura e Extração Madeireira | |

| Construção e Demolição | ||

| Paisagismo e Arboricultura | ||

| Emergências e Socorro em Desastres | ||

| Por Comprimento de Barra | Menos de 14 Polegadas | |

| 16 a 18 Polegadas | ||

| 20 a 24 Polegadas | ||

| Mais de 26 Polegadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de motosserras até 2031?

O tamanho do mercado de motosserras tem previsão de atingir USD 5,99 bilhões até 2031, expandindo-se a um CAGR de 4,01% de 2026 a 2031.

Qual tipo de produto lidera as vendas atuais?

As unidades movidas a gasolina detinham 54,3% da participação do mercado de motosserras em 2025, refletindo a profunda penetração profissional e as vantagens de longa autonomia.

Qual é o segmento de produto de crescimento mais rápido?

As motosserras a bateria têm projeção de crescer a um CAGR de 4,7% até 2031, apoiadas por mandatos de zero emissões e incentivos de compra.

Qual região está preparada para o maior crescimento?

A Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 5,0% até 2031, impulsionada pelos subsídios japoneses e pela crescente demanda por paisagismo urbano.

Página atualizada pela última vez em: