Tamanho e Participação do Mercado de Teste, Inspeção e Certificação (TIC) das Américas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

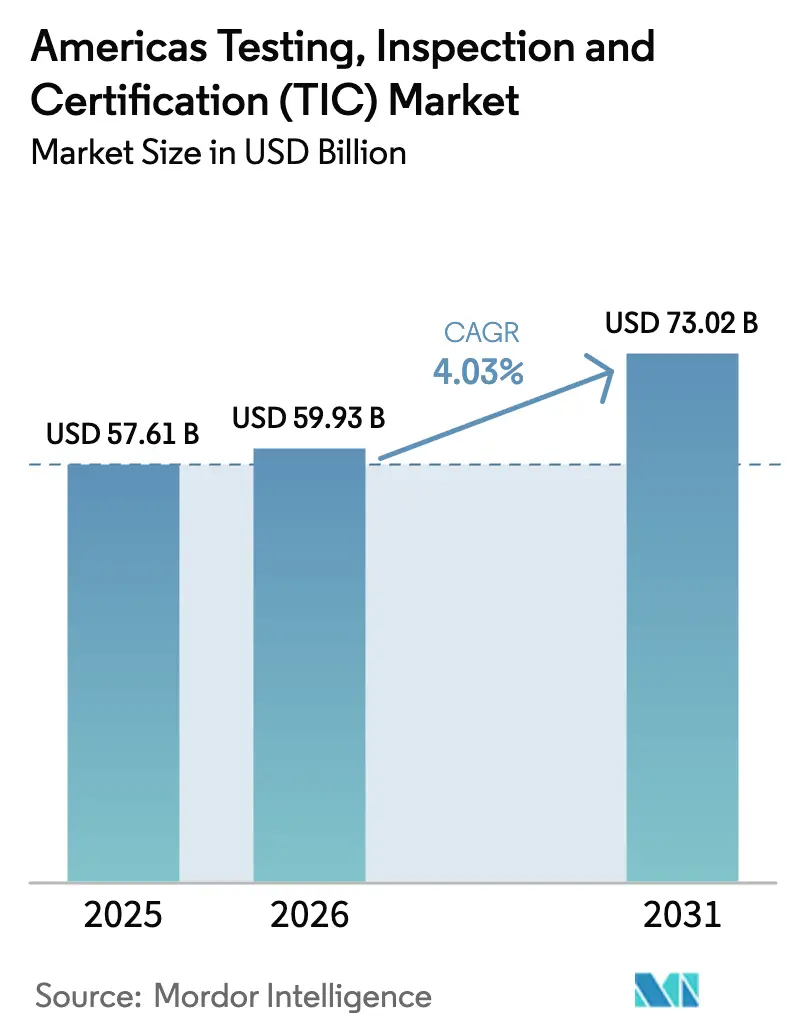

| Tamanho do mercado no ano base (2025) | 57.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 59.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teste, Inspeção e Certificação (TIC) das Américas por Mordor Intelligence

O tamanho do mercado de TIC das Américas deverá crescer de USD 57,61 bilhões em 2025 para USD 59,93 bilhões em 2026 e está previsto para atingir USD 73,02 bilhões até 2031 a um CAGR de 4,03% no período 2026-2031. A onda de nearshoring que transfere a produção da Ásia para as Américas impulsiona a demanda constante por testes de conformidade locais, enquanto regras mais rígidas de divulgação de ESG emitidas pela SEC dos EUA e pela CSA canadense elevam os volumes de verificação. A América do Norte mantém clara primazia porque seu ambiente regulatório maduro, ampla base manufatureira e robusto investimento de capital em infraestrutura avançada de testes sustentam contratos de alto valor. A América do Sul registra o crescimento mais rápido à medida que os governos modernizam a política industrial e empresas multinacionais investem em nova capacidade, especialmente no Brasil e no México. Em todas as geografias, a convergência de inspeção habilitada por IA, plataformas de relatórios digitais e acordos de certificação recíproca entre reguladores de aviação comprime os prazos dos projetos e eleva a proposta de valor geral dos prestadores terceirizados.

Principais Conclusões do Relatório

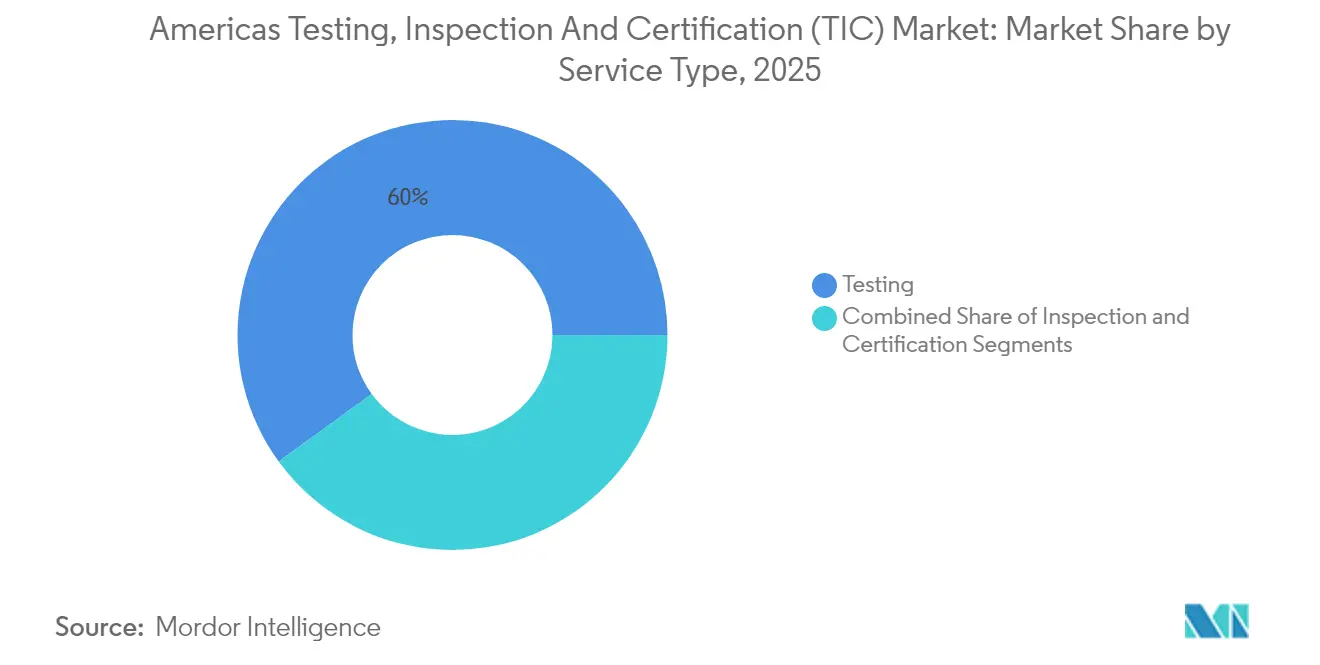

- Por tipo de serviço, os serviços de teste detinham 60,02% da participação do mercado de TIC das Américas em 2025, enquanto os serviços de certificação estão se expandindo a um CAGR de 4,74% até 2031.

- Por modelo de fornecimento, o segmento terceirizado controlava 68,72% do tamanho do mercado de TIC das Américas em 2025 e está projetado para crescer a um CAGR de 4,55% até 2031.

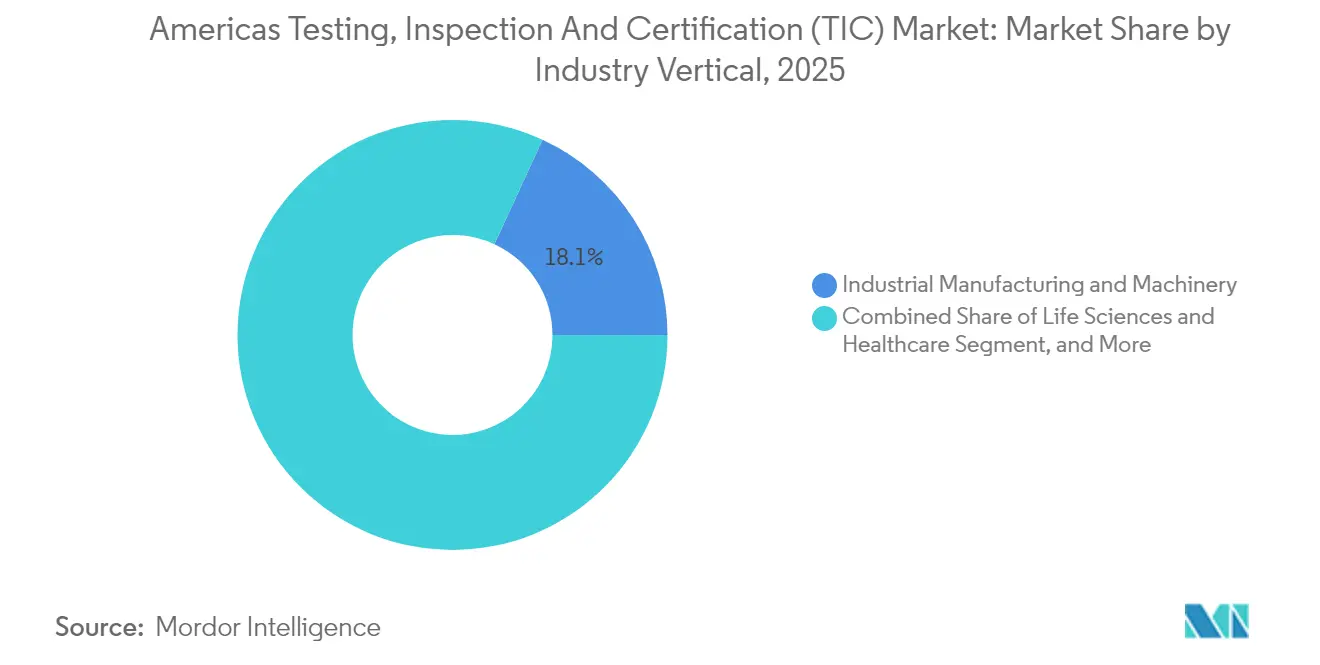

- Por vertical da indústria, ciências da vida e saúde estão previstas para registrar o CAGR mais rápido de 5,18% até 2031, enquanto a manufatura industrial e maquinário reteve a maior participação de receita em 18,12% em 2025 do mercado de TIC das Américas.

- Por modo de prestação de serviço, a prestação de serviço no local capturou 47,96% da receita em 2025 do mercado de TIC das Américas, mas as soluções de inspeção remota e digital estão projetadas para avançar a um CAGR de 4,93% até 2031.

- Por região, a América do Sul está definida para registrar um CAGR de 5,29% entre 2026 e 2031, superando todas as outras sub-regiões do mercado de TIC das Américas, enquanto a América do Norte reteve a maior participação de receita em 64,62% em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Teste, Inspeção e Certificação (TIC) das Américas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O crescente nearshoring impulsiona a demanda por testes de conformidade locais | +0.8% | América do Norte e México, com efeitos secundários para a América Central | Médio prazo (2-4 anos) |

| Mandatos mais rígidos de auditoria de ESG pela SEC dos EUA e pela CSA canadense | +0.6% | América do Norte, com extensão às subsidiárias da América do Sul | Curto prazo (≤ 2 anos) |

| A acelerada implantação de 5G/6G exige nova certificação de equipamentos de rádio | +0.5% | Global, com implantação antecipada nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Crescimento acelerado de gigafábricas de baterias de íon de lítio no México e no Brasil | +0.4% | México, Brasil, com efeitos na cadeia de suprimentos em toda a América | Longo prazo (≥ 4 anos) |

| Legislação de rastreabilidade digital em cadeias de suprimentos de alimentos | +0.3% | Estados Unidos, Canadá, com pressão de harmonização sobre a América Latina | Curto prazo (≤ 2 anos) |

| Seguradoras endurecendo cláusulas de inspeção de controle de perdas | +0.2% | América do Norte, adoção seletiva nos mercados da América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O aumento dos testes de conformidade de nearshoring remodela a dinâmica do mercado

As transferências de produção local se aceleraram após as interrupções na cadeia de suprimentos da era pandêmica, levando novas fábricas nos estados fronteiriços do México a encomendar extensas auditorias de segurança, ambientais e de qualidade antes que os produtos possam entrar nos Estados Unidos. As empresas relatam que 70% das vagas técnicas abertas permanecem sem preenchimento, o que obriga uma maior dependência de prestadores terceirizados para satisfazer a ISO 17025 e os padrões específicos do setor.[1]Bloomberg, "Escassez de Trabalhadores de Tecnologia no México Prejudica o Avanço do Nearshoring," bloomberg.com Os benefícios secundários alcançam empresas de logística que exigem verificação de sistemas de automação de armazéns, bem como centros de serviços financeiros encarregados da supervisão de conformidade regional. O mercado de TIC das Américas se expande à medida que o nearshoring também se estende a eletrônicos de consumo, transmissões automotivas e maquinário de precisão que exigem testes complexos de múltiplas disciplinas.

Os mandatos de auditoria de ESG criam novos fluxos de receita

A regra da SEC dos EUA, em vigor para os grandes declarantes acelerados de 2025, obriga a garantia de terceiros das emissões de Escopo 1 e Escopo 2, enquanto a CSA canadense implementa diretrizes de divulgação paralelas. O alcance extraterritorial significa que as subsidiárias em toda a América Latina devem apresentar inventários de carbono verificados, levando a contratos transfronteiriços para empresas de TIC estabelecidas. As seguradoras acrescentam peso ao solicitar certificados de conformidade de ESG antes de subscrever coberturas de propriedade e acidentes. Em resposta, os prestadores lançam serviços de contabilidade de carbono, transparência da cadeia de suprimentos e auditoria de impacto social, estimulando contratos a taxas premium que impulsionam o crescimento geral do mercado de TIC das Américas.

A certificação de equipamentos 5G/6G impulsiona a inovação técnica

A rápida implantação do 5G em corredores urbanos obriga fabricantes de aparelhos, fornecedores de equipamentos de rede e operadores de redes privadas a cumprir os novos protocolos da FCC e do ISED que abrangem bandas de ondas milimétricas e matrizes de antenas MIMO massivas.[2]Comissão Federal de Comunicações, "Autorização de Equipamentos – Dispositivo de RF," fcc.gov Câmaras de RF com uso intensivo de capital, com preços em torno de USD 10–15 milhões por local, estabelecem uma alta barreira de entrada, reforçando assim a vantagem competitiva dos incumbentes. Os preparativos para protótipos de 6G previstos após 2028 geram reservas antecipadas para testes de confiabilidade e coexistência. Os acordos de reconhecimento mútuo reduzem os encargos de testes duplicados, mas as alocações nacionais de espectro ainda divergem, garantindo receita consultiva constante.

A expansão de gigafábricas de baterias de íon de lítio impulsiona testes especializados

A planta de USD 1,7 bilhão da BMW no México representa uma onda mais ampla de fabricação de baterias que também atinge o Brasil, onde incentivos governamentais catalisam nova capacidade. Protocolos abrangentes como a UL 2580 exigem análises de abuso, fuga térmica e vida útil de ciclos, atividades que dependem de câmaras de uso específico e laboratórios de análise química indisponíveis para a maioria das equipes internas. Os fornecedores de materiais de cátodo, ânodo e eletrólito entram na fila de conformidade, multiplicando os gastos endereçáveis para prestadores de serviços com expertise eletroquímica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos de laboratório qualificados na América Latina | -0.4% | América Latina, com efeitos secundários nas operações da América do Norte | Longo prazo (≥ 4 anos) |

| Regimes regulatórios fragmentados entre o Mercosul e o USMCA | -0.3% | Operações transfronteiriças entre América do Norte e América do Sul | Médio prazo (2-4 anos) |

| Alto investimento de capital para hardware de inspeção remota orientado por IA | -0.2% | Global, com adoção mais lenta nos mercados da América Latina sensíveis a custos | Curto prazo (≤ 2 anos) |

| Crescimento das capacidades de teste interno por grandes fabricantes de equipamentos originais | -0.2% | América do Norte principalmente, adoção seletiva por grandes fabricantes sul-americanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A escassez de técnicos restringe a expansão do mercado

A UNESCO alerta que as deficiências na educação técnica regional deixam 70% das empresas de tecnologia mexicanas em busca de trabalhadores qualificados.[3]UNESCO, "América Latina Enfrenta Crise na Educação Técnica," unesco.org Domínios especializados como caracterização de RF, análise química e materiais avançados apresentam taxas de vagas persistentes, forçando os prestadores a construir pipelines de treinamento intensivo que prolongam os períodos de retorno. A inflação salarial para conjuntos de habilidades escassas comprime as margens, especialmente para ensaios padronizados. A realocação transfronteiriça de especialistas sênior mitiga os gargalos, mas acrescenta custos de visto e realocação.

A fragmentação regulatória aumenta os custos de conformidade

Apesar dos acordos de aviação recíprocos, divergências notáveis persistem entre os marcos do USMCA e do Mercosul para segurança alimentar, componentes automotivos e dispositivos de telecomunicação. As multinacionais que navegam em ambos os blocos frequentemente precisam repetir baterias de testes inteiras, prolongando o tempo de comercialização e inflando os orçamentos. As grandes empresas de TIC aproveitam laboratórios multijurisdicionais para centralizar o gerenciamento de programas, enquanto especialistas menores enfrentam barreiras à expansão continental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os testes mantêm a liderança enquanto a certificação acelera

As soluções de teste entregaram 60,02% da receita de 2025, sublinhando seu papel fundamental na validação de produtos em todos os verticais. A certificação, embora menor, está definida para crescer a um CAGR de 4,74% porque auditorias de ESG, selos de cibersegurança e endossos de segurança funcional carregam peso regulatório crescente. Os serviços de inspeção ocupam o nicho mediano, sustentando projetos de integridade de infraestrutura e programas de manutenção preventiva. As iniciativas de segurança de baterias ilustram como a demanda migra para ensaios de alta complexidade onde o julgamento especializado e as câmaras de uso específico importam. O tamanho do mercado de TIC das Américas para serviços de certificação está projetado para se ampliar em conjunto com os mandatos que exigem divulgações auditadas.

O posicionamento competitivo muda à medida que os laboratórios buscam a acreditação de base ISO 17025 antes de adicionar endossos específicos do setor, como UL 2580 ou IATF 16949. A UL Solutions expandiu sua linha de testes de baterias para veículos elétricos para capturar atribuições premium, sinalizando uma mudança em direção a nichos de alto valor. Empresas menores sem margem de capital gravitam para modelos de subcontratação sob parceiros de rede, reforçando o ecossistema terceirizado. A automação e a análise de dados permeiam os testes de rotina, liberando pessoal qualificado para se concentrar em tarefas interpretativas, mas a escassez de pessoal em disciplinas avançadas modera a escalabilidade de volume.

Por Tipo de Fornecimento: A dominância terceirizada persiste

As corporações continuaram a canalizar 68,72% dos orçamentos de verificação para parceiros externos em 2025, um padrão projetado para se manter com um CAGR de 4,55% até 2031. A mitigação de riscos, a preferência dos reguladores por aprovação independente e catálogos de padrões cada vez mais amplos sustentam a participação terceirizada. A participação do mercado de TIC das Américas para atividades terceirizadas se beneficia da manufatura transfronteiriça que complica a conformidade de uma única entidade.

A transformação digital amplifica esse apelo. Os prestadores incorporam painéis em tempo real, feeds de dados contínuos e geradores de relatórios prontos para auditoria, reduzindo as cargas administrativas internas. Os grandes fabricantes de equipamentos originais que construíram laboratórios cativos ainda exigem atestados imparciais antes do lançamento do produto. Consequentemente, o modelo terceirizado permanece integral, enquanto arranjos híbridos surgem nos quais laboratórios corporativos realizam pré-triagens e parceiros externos fornecem certificados de conformidade.

Por Vertical da Indústria: A manufatura lidera, a saúde supera

A manufatura industrial e o maquinário responderam por uma fatia de 18,12% do faturamento de 2025, à medida que os produtores de bens de capital validavam equipamentos para plantas regionais. O tamanho do mercado de TIC das Américas para ciências da vida e saúde está posicionado para crescer mais rapidamente a um CAGR de 5,18% porque o escrutínio regulatório pós-pandemia reforça as normas de esterilidade, eficácia e integridade da cadeia de suprimentos.

Bens de consumo e varejo mantêm volume de base por meio de verificações de segurança e rotulagem, enquanto TIC e telecom aproveitam o ciclo de implantação de 5G/6G. O setor automotivo avança para a eletrificação e a autonomia, necessitando de novos conjuntos de testes para baterias e sistemas de percepção. Os operadores de petróleo, gás e petroquímica aderem aos padrões de integridade de dutos sob a jurisdição da PHMSA. A adoção de energia renovável expande a demanda por inspeção de pás, certificação de inversores e conformidade com a rede elétrica. As empresas aeroespaciais aproveitam os pactos de certificação recíproca para agilizar as aprovações transfronteiriças, e os laboratórios de materiais de construção se beneficiam do aumento dos gastos em infraestrutura no Brasil, México e Chile.

Por Modo de Prestação de Serviço: A adoção digital acelera

Os contratos no local mantiveram 47,96% da receita em 2025, pois equipamentos pesados e infraestrutura ainda exigem exame físico. As metodologias remotas e digitais registraram um CAGR de 4,93%, aproveitando visão de IA, drones e sensores de IoT para realizar verificações contínuas ou periódicas sem deslocamento. Os laboratórios fora do local permanecem essenciais para atividades como testes destrutivos, análise química e ciclos de estresse climático.

As restrições da era pandêmica desencadearam uma rápida adoção remota; o modelo persiste porque os clientes apreciam as economias de custo, velocidade e pegada de carbono. No entanto, a aceitação regulatória varia, levando a modelos combinados onde o sensoriamento remoto fornece dados brutos e visitas periódicas a campo servem como âncoras de qualidade. Os prestadores investem em camadas de interoperabilidade que integram saídas de sensores em painéis de nuvem seguros, detalhados o suficiente para auditores.

Análise Geográfica

A participação desproporcional de 64,62% da América do Norte deriva de legislação abrangente que abrange saúde, meio ambiente e tecnologia. A divisão da participação do mercado de TIC das Américas favorece os Estados Unidos porque sua supervisão multiagências impõe testes obrigatórios em produtos farmacêuticos, eletrônicos e agricultura. O Canadá amplifica a atividade por meio de ensaios de núcleo de mineração e auditorias ambientais de areias betuminosas, enquanto a expansão fronteiriça do México canaliza verificações de transmissão automotiva e eletrônicos de consumo para laboratórios acreditados próximos. O USMCA alinhou muitos requisitos técnicos, mas os atrasos de implementação em domínios de nicho sustentam oportunidades consultivas.

A América do Sul registra o crescimento mais acentuado, previsto em um CAGR de 5,29% até 2031, à medida que o Brasil injeta capital em corredores de transporte e redes de energia. Os programas federais exigem concreto, aço e materiais compostos certificados, ampliando o tamanho do mercado de TIC das Américas dedicado à verificação de engenharia civil. A Argentina aproveita a expansão dos recursos de lítio e cobre, impulsionando serviços especializados de espectroscopia e metalurgia. O boom de energias renováveis do Chile exige validação de turbinas e painéis solares compatíveis com a IEC, enquanto Peru e Colômbia exigem inspeções de dutos alinhadas com os protocolos de integridade dos EUA.

Os fabricantes transfronteiriços encontram testes duplos quando as regras do USMCA e do Mercosul divergem nos limites de aditivos alimentares, emissões de veículos e limites de SAR de aparelhos celulares. Os maiores players de TIC capitalizam em redes regionais de laboratórios que simplificam a logística de amostras e coordenam planos de testes de múltiplos padrões. As negociações emergentes de reconhecimento mútuo prometem ganhos de eficiência a longo prazo, mas é improvável que eliminem todas as camadas de certificação local dentro da janela de previsão.

Cenário Competitivo

O mercado de TIC das Américas permanece moderadamente fragmentado, embora as fusões e aquisições se acelerem à medida que os prestadores buscam escala e expertise de nicho. A fusão abandonada de USD 30–35 bilhões entre SGS e Bureau Veritas em janeiro de 2025 mostra a sensibilidade antitruste em níveis de megaoperações. Em vez disso, a atividade aquisitiva se volta para aquisições complementares: a Bureau Veritas pagou CAD 650 milhões (USD 481 milhões) pela Maxxam Analytics para reforçar a cobertura ambiental canadense, enquanto a SGS integrou a Accutest Laboratories para aprofundar os portfólios de solo e água nos EUA.

Os temas estratégicos se concentram em eletrificação, auditorias de ESG e inspeção digital. O Centro de Excelência em Eletrificação de USD 15 milhões da Intertek perto de Detroit exemplifica a implantação de capital em direção a verticais de alto crescimento. O laboratório de cibersegurança automotiva da TÜV Rheinland no México posiciona a empresa para as crescentes demandas de conectividade automotiva. A Mérieux NutriSciences adquiriu a unidade de alimentos da Bureau Veritas por EUR 350 milhões (USD 378 milhões) para criar uma rede continental que visa validações de rastreabilidade da fazenda à mesa. Os prestadores que detêm acreditações abrangentes em múltiplos domínios e regiões ganham poder de precificação, enquanto os ensaios padronizados experimentam compressão competitiva de tarifas.

As capacidades digitais servem como novos diferenciadores. As empresas implantam IA para detecção de anomalias, análise preditiva e soluções de testemunho virtual. Os primeiros adotantes garantem acordos de serviço mestre plurianuais que agrupam verificações tradicionais com serviços de dados. Os especialistas menores preservam a relevância concentrando-se em expertise de disciplina única e atendendo ao fluxo de subcontratação de contratantes principais.

Líderes do Setor de Teste, Inspeção e Certificação (TIC) das Américas

Bureau Veritas SA

SGS SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Bureau Veritas e SGS encerraram as discussões de fusão avaliadas em USD 30–35 bilhões após não conseguirem chegar a um acordo sobre os termos e a aprovação regulatória.

- Dezembro de 2024: Bureau Veritas concluiu a aquisição da Maxxam Analytics por CAD 650 milhões (USD 481 milhões), expandindo a capacidade de testes ambientais no Canadá.

- Novembro de 2024: SGS adquiriu a Accutest Laboratories para ampliar seu alcance de testes ambientais na América do Norte.

- Outubro de 2024: Mérieux NutriSciences adquiriu o negócio de testes de alimentos da Bureau Veritas por EUR 350 milhões (USD 378 milhões).

Escopo do Relatório do Mercado de Teste, Inspeção e Certificação (TIC) das Américas

O setor de teste, inspeção e certificação consiste em organismos de avaliação de conformidade que oferecem serviços que vão desde auditoria e inspeção até teste, verificação, garantia de qualidade e certificação.

O mercado de teste, inspeção e certificação das Américas é segmentado por tipo de serviço (serviço de teste e inspeção, serviço de certificação), setor do usuário final (produtos de consumo e varejo, energia e energia elétrica, automotivo, petróleo e gás, mineração, agricultura/alimentos, químico, construção e infraestrutura, equipamentos industriais [equipamentos pesados e maquinário], transporte [aeroespacial e ferroviário] e outros setores de usuários finais) e país (Estados Unidos, Canadá, Brasil, México, Chile, Argentina e Restante das Américas). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Teste |

| Inspeção |

| Certificação |

| Interno |

| Terceirizado |

| Bens de Consumo e Varejo |

| TIC e Telecom |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Petróleo, Gás e Petroquímicos |

| Energia e Utilidades |

| Manufatura Industrial e Maquinário |

| Químicos e Materiais |

| Construção e Infraestrutura |

| Ciências da Vida e Saúde |

| Alimentos, Agricultura e Bebidas |

| Outros Verticais da Indústria (Meio Ambiente, Sustentabilidade, etc.) |

| No Local |

| Fora do Local / Laboratório |

| Remoto / Digital |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul |

| Por Tipo de Serviço | Teste | |

| Inspeção | ||

| Certificação | ||

| Por Tipo de Fornecimento | Interno | |

| Terceirizado | ||

| Por Vertical da Indústria | Bens de Consumo e Varejo | |

| TIC e Telecom | ||

| Automotivo e Transporte | ||

| Aeroespacial e Defesa | ||

| Petróleo, Gás e Petroquímicos | ||

| Energia e Utilidades | ||

| Manufatura Industrial e Maquinário | ||

| Químicos e Materiais | ||

| Construção e Infraestrutura | ||

| Ciências da Vida e Saúde | ||

| Alimentos, Agricultura e Bebidas | ||

| Outros Verticais da Indústria (Meio Ambiente, Sustentabilidade, etc.) | ||

| Por Modo de Prestação de Serviço | No Local | |

| Fora do Local / Laboratório | ||

| Remoto / Digital | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de TIC das Américas em 2026?

Está avaliado em USD 59,93 bilhões e está projetado para atingir USD 73,02 bilhões até 2031 a um CAGR de 4,03%.

Qual região está se expandindo mais rapidamente nos serviços de teste e inspeção?

A América do Sul está prevista para crescer a um CAGR de 5,29% até 2031, impulsionada pelo desenvolvimento industrial e pela modernização regulatória.

Por que os mandatos de ESG estão impulsionando a demanda por TIC?

A SEC dos EUA e a CSA canadense exigem garantia de terceiros dos dados de emissões a partir de 2025, levando as empresas a contratar auditores certificados.

Qual tipo de serviço lidera o mercado de TIC das Américas?

Os serviços de teste detêm 60,02% da participação de receita, refletindo seu papel fundamental na validação de produtos e processos.

Como a inspeção digital está mudando o cenário?

As soluções remotas habilitadas por IA estão crescendo a um CAGR de 4,93%, reduzindo os custos de campo e permitindo o monitoramento contínuo, ao mesmo tempo em que ainda exigem validação periódica no local.

Qual setor apresenta o crescimento projetado mais rápido?

Espera-se que ciências da vida e saúde cresçam a um CAGR de 5,18% porque as regulamentações pós-pandemia exigem verificações de conformidade rigorosas.

Página atualizada pela última vez em: