Tamanho e Participação do Mercado de Ensaios, Inspeção e Certificação (TIC) dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

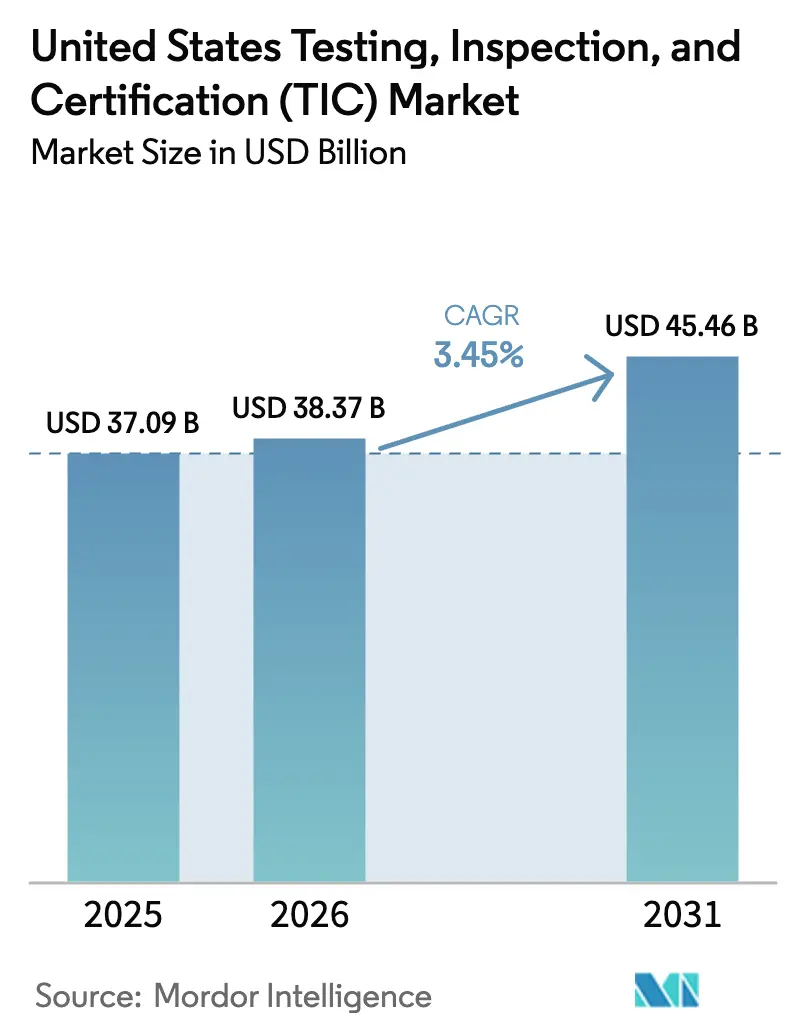

| Tamanho do mercado no ano base (2025) | 37.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 38.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios, Inspeção e Certificação (TIC) dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de Ensaios, Inspeção e Certificação dos EUA foi avaliado em USD 37,09 bilhões em 2025 e estima-se que cresça de USD 38,37 bilhões em 2026 para atingir USD 45,46 bilhões até 2031, a um CAGR de 3,45% durante o período de previsão (2026-2031). Esta expansão moderada reflete um cenário maduro, porém rico em oportunidades, sustentado por USD 1,2 trilhão em gastos federais em infraestrutura, mandatos regulatórios de múltiplas agências e acelerada transformação digital em setores críticos. A demanda por serviços é liderada por ensaios de materiais para projetos financiados por estímulos, avaliações de cibersegurança desencadeadas pelo Selo de Confiança Cibernética dos EUA e protocolos analíticos vinculados às normas emergentes de PFAS. A consolidação permanece o vetor de crescimento preferido para laboratórios estabelecidos que buscam adicionar capacidades de nicho; no entanto, a fracassada fusão SGS–Bureau Veritas de USD 33 bilhões ilustra os ventos contrários regulatórios que preservam a diversidade competitiva. Escassez aguda de talentos, acreditações fragmentadas e PMEs sensíveis a custos representam restrições persistentes, mesmo quando ferramentas de inspeção digital desbloqueiam fluxos de receita remotos e ganhos de eficiência.

Principais Conclusões do Relatório

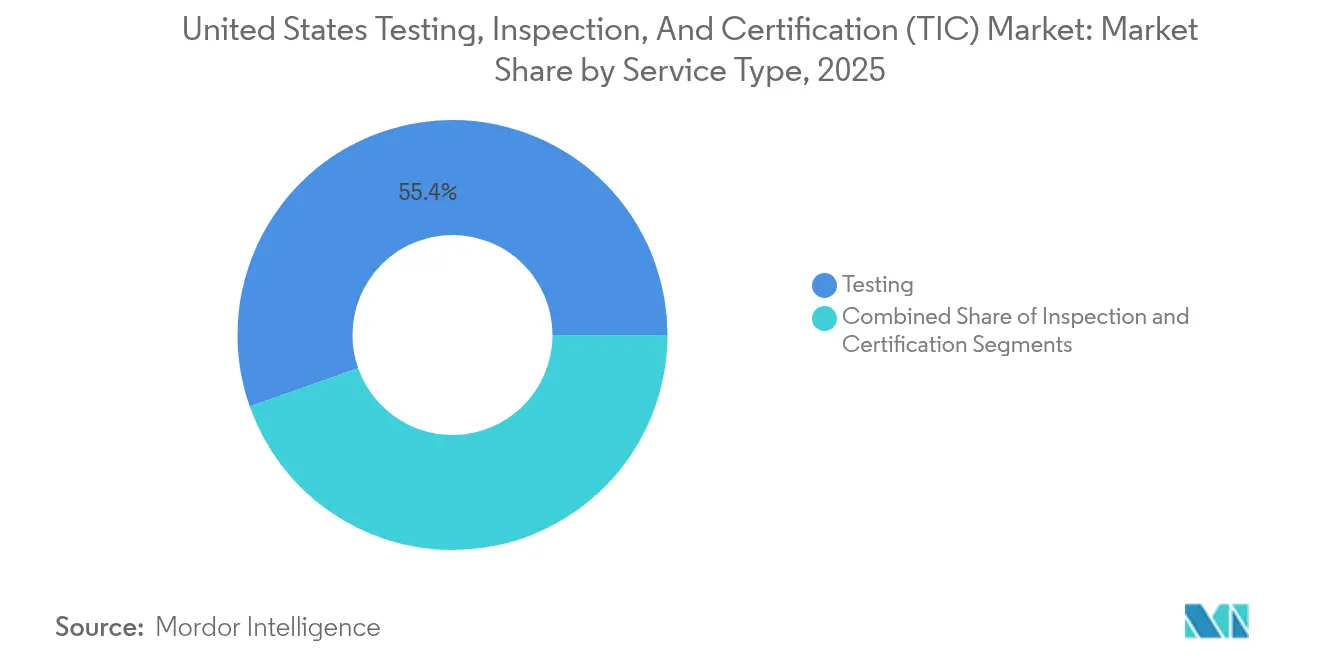

- Por tipo de serviço, Ensaios deteve 55,40% da participação do mercado de Ensaios, Inspeção e Certificação dos EUA em 2025, enquanto Certificação tem previsão de expansão a um CAGR de 4,05% até 2031.

- Por tipo de fornecimento, os programas Internos controlaram 53,10% do tamanho do mercado de Ensaios, Inspeção e Certificação dos EUA em 2025, enquanto a atividade Terceirizada avança a um CAGR de 3,82% até 2031.

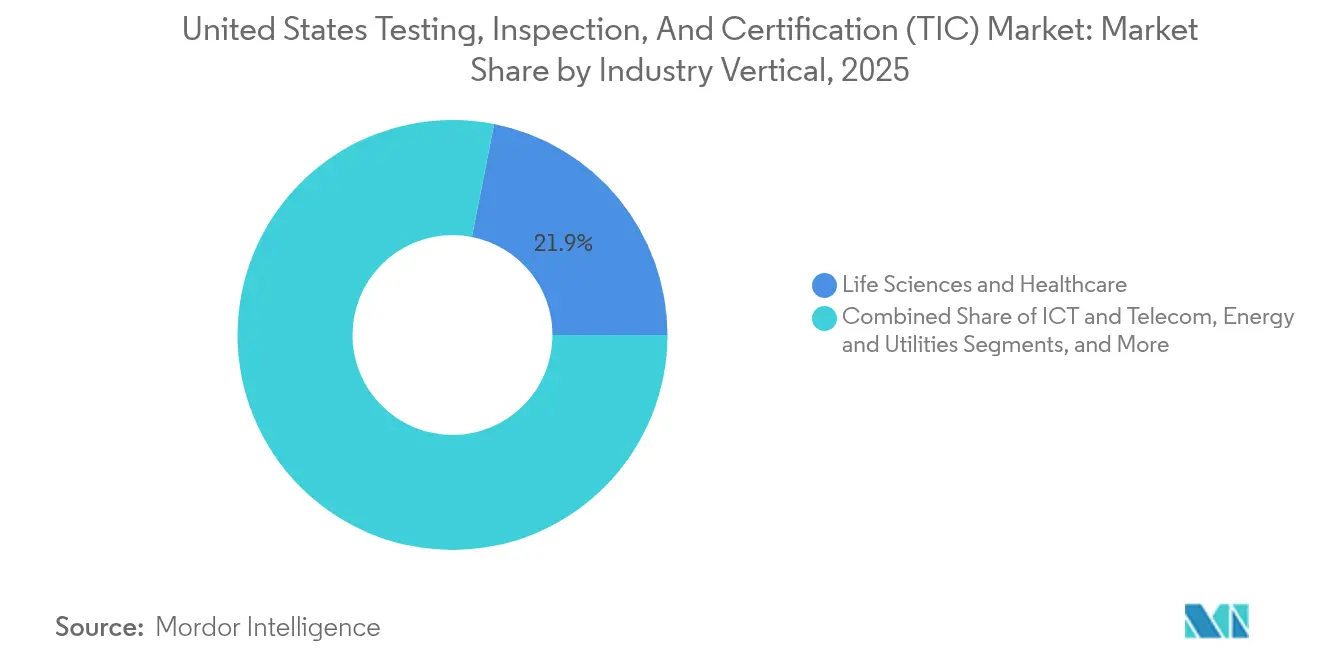

- Por vertical da indústria, Ciências da Vida e Saúde gerou 21,90% da receita de 2025, mas Automotivo e Transporte tem projeção de registrar o CAGR mais rápido de 5,05% até 2031.

- Por modo de prestação de serviço, as soluções No Local comandaram 56,85% da receita em 2025, e as opções Remotas e Digitais estão acelerando a um CAGR de 5,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ensaios, Inspeção e Certificação (TIC) dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos mais rígidos de conformidade regulatória de múltiplas agências | +1.2% | Nacional, concentrado em estados com alta regulamentação | Médio prazo (2-4 anos) |

| Aumento da terceirização de TIC por OEMs e proprietários de marcas | +0.8% | Nacional, com ênfase em polos industriais | Longo prazo (≥ 4 anos) |

| Adoção de tecnologias de inspeção digital e remota | +0.6% | Nacional, acelerado em regiões com orientação tecnológica | Curto prazo (≤ 2 anos) |

| Requisitos de qualidade para expansão de energia renovável e veículos elétricos | +0.9% | Nacional, concentrado em corredores de energia renovável | Médio prazo (2-4 anos) |

| Certificação de cibersegurança para produtos conectados | +0.4% | Nacional, com concentração no setor de tecnologia | Curto prazo (≤ 2 anos) |

| Aumento de ensaios de materiais por estímulo federal à infraestrutura | +0.7% | Nacional, priorizando estados com déficit de infraestrutura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Mais Rígidos de Conformidade Regulatória de Múltiplas Agências

As agências federais estão impondo requisitos sem precedentes que expandem o mercado de Ensaios, Inspeção e Certificação dos EUA ao obrigar concessionárias de serviços públicos, fabricantes e marcas de consumo a verificar a conformidade em conjuntos de regras sobrepostos. A norma de PFAS da EPA obriga 4.100 a 6.700 sistemas de abastecimento de água dos EUA a realizar ensaios específicos por composto e planejamento de remediação, criando um acúmulo analítico de vários anos. Simultaneamente, a Lei de Modernização da Regulamentação de Cosméticos da FDA moderniza a comprovação de segurança e os protocolos de BPF, impulsionando as empresas de cuidados pessoais em direção à certificação por terceiros.[1]NSF, "A Lei de Modernização da Regulamentação de Cosméticos da FDA: O Que Você Precisa Saber," nsf.org Os prestadores capazes de manter acreditações duplas da EPA e da FDA ganham vantagem à medida que os clientes buscam parceiros de fonte única para portfólios complexos e multirregulamentares.

Aumento da Terceirização de TIC por OEMs e Proprietários de Marcas

A escassez persistente de técnicos e engenheiros especializados eleva a demanda externa. A Associação da Indústria de Semicondutores prevê 70.000 vagas não preenchidas nos EUA até 2030, obrigando as fábricas a importar expertise ou a fazer parcerias com laboratórios acreditados para verificações críticas. As associações do setor destacam modelos de serviços gerenciados que combinam treinamento de convergência de competências com controles rigorosos de segurança de dados, tornando a terceirização uma alavanca atraente de desenvolvimento de capacidades.[2]IAOP, "PULSE: O Papel da Terceirização no Preenchimento da Lacuna de Talentos," iaop.org À medida que a complexidade da cadeia de suprimentos aumenta, os proprietários de marcas priorizam laboratórios especializados capazes de escalar rapidamente em múltiplos locais e regimes regulatórios.

Adoção de Tecnologias de Inspeção Digital e Remota

Plataformas remotas como SGS QiiQ e o Especialista Virtual da TÜV Rheinland oferecem vídeo ao vivo, sobreposições de realidade aumentada e documentação segura, permitindo auditorias em tempo real sem deslocamentos. Os primeiros adotantes relatam redução nos tempos de ciclo de inspeção e menores pegadas de carbono. Os órgãos reguladores agora permitem o testemunho virtual para escopos definidos, acelerando a aceitação pelos clientes. Os prestadores que investem em câmeras habilitadas para 5G, sensores de IoT e análises baseadas em inteligência artificial se diferenciam ao oferecer insights preditivos juntamente com a confirmação de conformidade, reforçando a transformação digital no mercado de Ensaios, Inspeção e Certificação dos EUA.

Requisitos de Qualidade para Expansão de Energia Renovável e Veículos Elétricos

A aceleração das instalações de energia eólica, solar e de armazenamento em baterias eleva a demanda por ensaios de conformidade com códigos de rede. A UL Solutions está conduzindo a certificação de turbinas em conformidade com os requisitos europeus de rede em evolução, um modelo que está migrando para projetos nos EUA à medida que as regras de interconexão se tornam mais rígidas. A IEEE 1547-2018 e a UL 1741 SB estabelecem parâmetros uniformes para inversores, impulsionando os fluxos de trabalho laboratoriais para ativos de geração distribuída. A aceleração paralela dos veículos elétricos expande a demanda por validação de materiais de baterias e certificação de segurança de alta tensão, ampliando o mercado endereçável para os prestadores de Ensaios, Inspeção e Certificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e sensibilidade a preços entre PMEs | -0.7% | Nacional, concentrado em setores sensíveis a custos | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos que atrasam a logística de amostras | -0.3% | Nacional, com variação regional | Curto prazo (≤ 2 anos) |

| Escassez aguda de mão de obra especializada em TIC | -0.9% | Nacional, grave em regiões de alta tecnologia | Médio prazo (2-4 anos) |

| Acreditação fragmentada e normas sobrepostas | -0.4% | Nacional, complexo em operações multiestaduais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Sensibilidade a Preços entre PMEs

A inflação na construção e o aumento das folhas de pagamento pressionam as empresas menores, forçando-as a priorizar os gastos com conformidade. O Escritório de Orçamento do Congresso projeta uma erosão de 24,3% no poder de compra das alocações da Lei de Investimento em Infraestrutura e Empregos até 2031, reformulando as estratégias de licitação em direção à conformidade básica ao custo mínimo. Sem descontos baseados em volume, as PMEs adiam os ensaios não obrigatórios, reduzindo a receita endereçável para os fornecedores de Ensaios, Inspeção e Certificação focados em serviços de valor agregado.

Escassez Aguda de Mão de Obra Especializada em TIC

A escassez de metrologistas, químicos e auditores de cibersegurança limita a capacidade de produção e infla os salários. As expansões de fábricas de semicondutores evidenciam o problema, pois as empresas importam técnicos para suprir as lacunas domésticas. Reservas regionais de talentos reduzidas elevam os prazos de execução dos projetos e complicam a cobertura de serviços em nível nacional, prejudicando as perspectivas de crescimento onde a contratação de pessoal se torna o caminho crítico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Ensaios Permanecem como Núcleo enquanto Certificação Acelera

Ensaios dominou o tamanho do mercado de Ensaios, Inspeção e Certificação dos EUA com 55,40% de participação em 2025 devido a mandatos regulatórios imutáveis. Análises de alto volume de água, materiais e eletrônicos continuam a fluir por laboratórios acreditados, ancorando a estabilidade da receita. Por outro lado, a certificação está definida para superar com um CAGR de 4,05%, impulsionada pelo Selo de Confiança Cibernética dos EUA e pelos programas de conformidade com códigos de rede que exigem reavaliações periódicas. A ascensão do segmento reflete uma mudança dos clientes em direção a credenciais de validação que desbloqueiam o acesso ao mercado. Os principais laboratórios ampliam seu escopo integrando a certificação nas cadeias de ensaios existentes, fortalecendo propostas de valor de balcão único em IoT de consumo, baterias de veículos elétricos e componentes renováveis.

O crescimento dos ensaios é ligeiramente prejudicado pela automação que reduz tarefas manuais repetitivas; no entanto, químicas complexas e normas em evolução sustentam volumes mínimos de ensaios. A trajetória mais rápida da certificação decorre da expansão orientada por políticas na rotulagem de dispositivos conectados e auditorias de cadeia de suprimentos vinculadas a critérios ESG. Os laboratórios equipados com acreditações ISO 17025 e ISO 17065 praticam preços premium à medida que os clientes consolidam fornecedores para simplificar a supervisão. A interação entre ensaios obrigatórios e rótulos voluntários mantém ambos os subsegmentos centrais no mercado de Ensaios, Inspeção e Certificação dos EUA.

Por Tipo de Fornecimento: Terceirização Avança sobre Lacunas de Capacidade

Os laboratórios internos controlaram 53,10% da receita de 2025, refletindo investimentos legados em setores como farmacêutico, aeroespacial e petroquímico. Essas unidades cativas garantem a proteção da propriedade intelectual e prazos de resposta imediatos. A terceirização, avançando a um CAGR de 3,82%, beneficia-se da crescente lacuna entre o escopo regulatório e a capacidade interna. Os OEMs preferem parceiros externos que garantam conformidade multijurisdicional enquanto absorvem despesas de capital em equipamentos avançados.

O custo não é mais o único fator para a externalização. A escassez de mão de obra qualificada, a complexidade da cibersegurança e os ciclos acelerados de produtos levam as corporações a contratar especialistas acreditados. Os acordos-quadro com KPIs de desempenho, pipelines de dados seguros e codesenvolvimento de protocolos de ensaio tornam-se comuns. Os prestadores aprofundam as parcerias incorporando pessoal no local do cliente, mesclando expertise terceirizada com supervisão do cliente, expandindo assim o tamanho do mercado de TIC dos EUA atribuído a modelos de serviços gerenciados.

Por Vertical da Indústria: Ciências da Vida Lidera enquanto Automotivo Acelera

Ciências da Vida e Saúde respondeu por 21,90% da receita de 2025, impulsionado pela modernização da FDA, inovações em biológicos e constantes atualizações de BPF. Altos volumes de ensaios para esterilidade, potência e bioequivalência sustentam uma demanda estável. A dependência do setor em relação à validação por terceiros permanece pronunciada devido à criticidade da segurança do paciente e aos crescentes requisitos de submissão global.

Automotivo e Transporte tem projeção de registrar o CAGR mais rápido de 5,05%, impulsionado por ensaios de trem de força de veículos elétricos, segurança funcional para recursos autônomos e métricas rigorosas de desempenho de baterias. Laboratórios com câmaras climáticas, bancadas de vibração e expertise em alta tensão atraem montadoras que correm para cumprir cronogramas ambiciosos de lançamento. Os investimentos em ensaios de materiais para a transição energética ampliam ainda mais as cargas de trabalho. Outros setores verticais — TIC e Telecomunicações, Energia e Serviços Públicos, Manufatura Industrial — continuam a contribuir, mas a taxas incrementais menores, garantindo diversidade no mercado de TIC dos EUA.

Por Modo de Prestação de Serviço: Formatos Remotos Escalam Rapidamente

As atividades no local detiveram 56,85% de participação em 2025 porque muitas inspeções exigem acesso direto ao ativo. Apesar da logística de deslocamento, a presença física permanece indispensável para verificações de integridade de soldas, avaliações estruturais e amostragem destrutiva. Os serviços Remotos e Digitais, expandindo-se a um CAGR de 5,55%, exploram redes de alta largura de banda e a proliferação de sensores para reduzir as visitas de campo.

Os prestadores implantam aplicativos móveis seguros e headsets de realidade aumentada que permitem aos clientes transmitir evidências ao vivo para especialistas fora do local. Modelos híbridos emergem: verificação remota preliminar seguida de acompanhamento presencial direcionado. Os laboratórios fora do local retêm valor para análises especializadas que exigem ambientes controlados; no entanto, a capacidade de produção é otimizada por portais de entrada digital e processamento automatizado de dados. Em conjunto, esses avanços ampliam o mercado de TIC dos EUA ao integrar flexibilidade sem sacrificar o rigor.

Análise Geográfica

O financiamento federal direciona a demanda para os estados com as maiores alocações de infraestrutura. Califórnia, Texas, Nova York, Flórida e Illinois atraíram coletivamente a maior parte dos recursos até o início de 2023, concentrando cargas de trabalho de ensaios de materiais e conformidade em seus corredores metropolitanos. Somente o Texas garantiu USD 31,7 bilhões para transporte, ampliando os pipelines de longo prazo para trabalhos laboratoriais de asfalto, concreto e estruturas. As restrições paralelas de PFAS na Califórnia, Washington e Maine amplificam os requisitos de química analítica, impulsionando as receitas em mercados costeiros altamente regulamentados.

A qualidade da infraestrutura regional molda as necessidades de TIC. A Sociedade Americana de Engenheiros Civis classificou os ativos nacionais com nota C em 2025, uma melhora creditada ao financiamento sustentado, mas ainda indicativa de tarefas substanciais de reabilitação. Climas severos no Centro-Oeste aceleram a degradação de materiais, estimulando contratos de inspeção de rotina. Enquanto isso, os polos de alta tecnologia no Arizona e em Ohio experimentam surtos na validação de salas limpas vinculados a fábricas de semicondutores, intensificando a demanda por serviços de verificação de classe ISO e metrologia avançada.

A dinâmica de mão de obra influencia a distribuição de capacidade. O Programa de Garantia Independente da Califórnia exige a certificação de técnicos e a acreditação de laboratórios para projetos rodoviários, reforçando os ecossistemas de conformidade localizados. Em contraste, as regiões com reservas limitadas de talentos enfrentam prazos mais longos, levando os clientes a realocar ensaios ou adotar supervisão remota. A heterogeneidade das regras de contratação pública estaduais, notadamente os limites de conteúdo do programa Construído na América, Comprado na América, diversifica ainda mais os mix de serviços locais, moldando coletivamente um mercado de TIC dos EUA geograficamente variado, porém integralmente conectado.

Cenário Competitivo

O mercado de TIC dos Estados Unidos permanece moderadamente concentrado. Os quatro principais prestadores globais capturam aproximadamente um quarto da receita doméstica, deixando amplo espaço para especialistas de médio porte. A aquisição da Accutest pela SGS em janeiro de 2025 (620 funcionários) adicionou extensas capacidades de PFAS, ecoando aquisições anteriores de laboratórios de cibersegurança e farmacêuticos para construir um portfólio em camadas. A aquisição da Base Met Labs pela Intertek em 2024 sinalizou uma mudança para ensaios de baterias e minerais críticos, alinhando-se com os ventos favoráveis da transição energética. A UL Solutions adquiriu a BatterieIngenieure e está construindo um site avançado de baterias em Michigan, sublinhando a importância estratégica da validação da cadeia de suprimentos de veículos elétricos.

Apesar do apetite por expansão, as megafusões enfrentam escrutínio. O fracasso da fusão SGS-Bureau Veritas evidencia as sensibilidades antitruste e a complexidade de integração.[4]SGS, "As Negociações entre SGS e Bureau Veritas Foram Encerradas," sgs.com A consolidação doméstica, portanto, favorece negócios complementares que adicionam credenciais de nicho sem desencadear reações regulatórias. O investimento digital é o outro campo de batalha: plataformas como Bureau Veritas QuikTrak e SGS QiiQ competem em usabilidade, cibersegurança e profundidade analítica. O sucesso depende cada vez mais da combinação de redes físicas com interfaces virtuais, garantindo amplitude de cobertura, velocidade e integridade dos dados.

O poder de precificação permanece equilibrado. Os prestadores de primeiro nível alavancam a confiança na marca e portfólios globais de acreditação, mas laboratórios regionais ágeis ganham contratos por proximidade, especialização e serviço personalizado. A aquisição de talentos, particularmente nos domínios de cibersegurança e baterias, está emergindo como um fator decisivo porque a expertise diferencia as ofertas mais do que os métodos de ensaio de commodities. Coletivamente, essas dinâmicas sustentam um mercado de TIC dos EUA vibrante, porém disciplinado.

Líderes do Setor de Ensaios, Inspeção e Certificação (TIC) dos Estados Unidos

SGS North America Inc.

Intertek USA Inc.

Bureau Veritas North America Inc.

UL LLC

Eurofins Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A SGS adquiriu a Accutest Laboratories para expandir a cobertura de ensaios de PFAS e ambientais nos Estados Unidos.

- Janeiro de 2025: SGS e Bureau Veritas encerraram as negociações de fusão avaliadas em USD 33 bilhões, mantendo o equilíbrio competitivo.

- Dezembro de 2024: A FCC nomeou a UL Solutions Administradora Principal do programa Selo de Confiança Cibernética dos EUA, formalizando seu papel na rotulagem de cibersegurança de IoT de consumo.

- Setembro de 2024: A UL Solutions concluiu uma oferta secundária de ações a USD 49,00 por ação; os recursos foram destinados à UL Standards and Engagement.

Escopo do Relatório do Mercado de Ensaios, Inspeção e Certificação (TIC) dos Estados Unidos

O mercado de TIC dos Estados Unidos abrange entidades de avaliação de conformidade que prestam diversos serviços, como auditoria, inspeção, ensaios, verificação, garantia de qualidade e certificação. Este mercado cobre tanto os serviços internos quanto os externos.

O estudo acompanha a receita acumulada por meio da venda de serviços de TIC por diversos participantes no mercado dos Estados Unidos. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. Ele também analisa os efeitos posteriores da COVID-19 e outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os diversos segmentos de mercado.

O mercado de ensaios, inspeção e certificação dos Estados Unidos é segmentado por tipo de serviço (serviços de ensaios e inspeção, e serviços de certificação), tipo de fornecimento (terceirizado e interno) e por vertical de usuário final (varejo e bens de consumo, alimentos e agricultura, petróleo e gás, construção e engenharia, energia e produtos químicos, manufatura e bens industriais, transporte (ferrovias e logística), automotivo e outros verticais de usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Ensaios |

| Inspeção |

| Certificação |

| Interno |

| Terceirizado |

| Bens de Consumo e Varejo |

| TIC e Telecomunicações |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Petróleo, Gás e Petroquímicos |

| Energia e Serviços Públicos |

| Manufatura Industrial e Maquinário |

| Produtos Químicos e Materiais |

| Construção e Infraestrutura |

| Ciências da Vida e Saúde |

| Alimentos, Agricultura e Bebidas |

| Outros (Meio Ambiente, Sustentabilidade, etc.) |

| No Local |

| Fora do Local / Laboratório |

| Remoto / Digital |

| Por Tipo de Serviço | Ensaios |

| Inspeção | |

| Certificação | |

| Por Tipo de Fornecimento | Interno |

| Terceirizado | |

| Por Vertical da Indústria | Bens de Consumo e Varejo |

| TIC e Telecomunicações | |

| Automotivo e Transporte | |

| Aeroespacial e Defesa | |

| Petróleo, Gás e Petroquímicos | |

| Energia e Serviços Públicos | |

| Manufatura Industrial e Maquinário | |

| Produtos Químicos e Materiais | |

| Construção e Infraestrutura | |

| Ciências da Vida e Saúde | |

| Alimentos, Agricultura e Bebidas | |

| Outros (Meio Ambiente, Sustentabilidade, etc.) | |

| Por Modo de Prestação de Serviço | No Local |

| Fora do Local / Laboratório | |

| Remoto / Digital |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de TIC dos EUA em 2026?

O tamanho do mercado de TIC dos EUA é de USD 38,37 bilhões em 2026, sustentado por investimentos em infraestrutura e novos mandatos regulatórios.

Qual é o CAGR previsto para os serviços de TIC nos Estados Unidos?

A receita tem projeção de crescer a um CAGR de 3,45%, elevando o valor de mercado para USD 45,46 bilhões até 2031.

Qual tipo de serviço está crescendo mais rapidamente?

Os serviços de certificação devem registrar um CAGR de 4,05% à medida que a rotulagem de cibersegurança e a conformidade com energia renovável aumentam.

Por que as empresas estão aumentando a terceirização de TIC?

Mercados de trabalho apertados e escopo regulatório crescente tornam os prestadores externos especializados mais econômicos e escaláveis do que a manutenção de laboratórios internos.

Qual vertical da indústria detém a maior participação?

Ciências da Vida e Saúde lidera com 21,90% da receita, impulsionado pela rigorosa supervisão da FDA e pela inovação em biotecnologia.

Quais tecnologias estão mudando a prestação de serviços de TIC?

Aplicativos de inspeção remota, auditorias de realidade aumentada e monitoramento baseado em IoT estão expandindo os modelos de serviço digital e híbrido no mercado de TIC dos EUA.

Página atualizada pela última vez em: