Tamanho e Participação do Mercado de Certificação e Testes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 218.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 262.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Certificação e Testes pela Mordor Intelligence

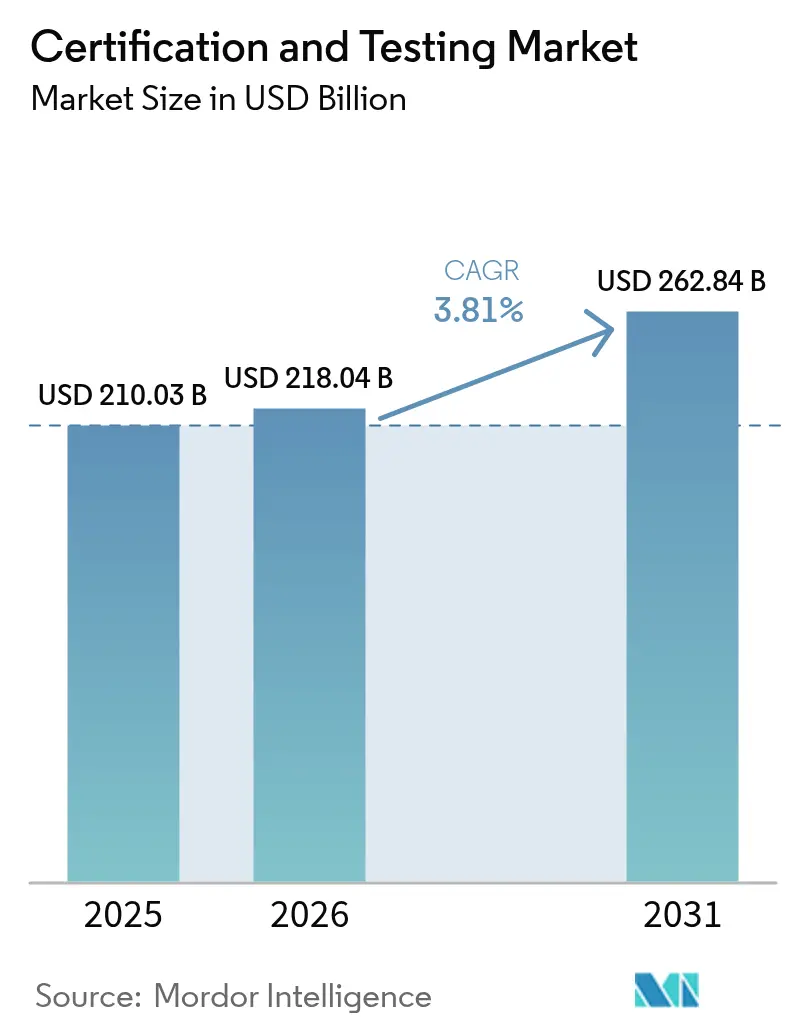

O tamanho do mercado de certificação e testes foi avaliado em USD 210,03 mil milhões em 2025 e estima-se que cresça de USD 218,04 mil milhões em 2026 para atingir USD 262,84 mil milhões até 2031, a um CAGR de 3,81% durante o período de previsão (2026-2031). Os fornecedores terceirizados já tratam dois terços de todo o trabalho de conformidade, e a sua participação está a aumentar à medida que os fabricantes transferem orçamentos das infraestruturas laboratoriais para I&D. As plataformas digitais, como o portal eCERT da Proteção Aduaneira e de Fronteiras dos EUA, reduzem o processamento de certificados de origem de dias para minutos, apontando para prazos de entrega transfronteiriços mais rápidos. A procura está também a orientar-se para auditorias de sistemas de gestão, com as certificações de cibersegurança ISO 27001 e de energia ISO 50001 a expandirem-se mais rapidamente do que os testes de produto tradicionais. A região Ásia-Pacífico continua a ser o motor de crescimento, auxiliada pelo catálogo CCC alargado da China e pelos mandatos BIS mais abrangentes da Índia. Entretanto, as empresas do setor alimentar e de saúde dominam em volume, mas o setor dos transportes é o segmento vertical de crescimento mais rápido, à medida que os Regulamentos ONU 155 e 156 reformulam as regras de ciberrisco automóvel.

Principais Conclusões do Relatório

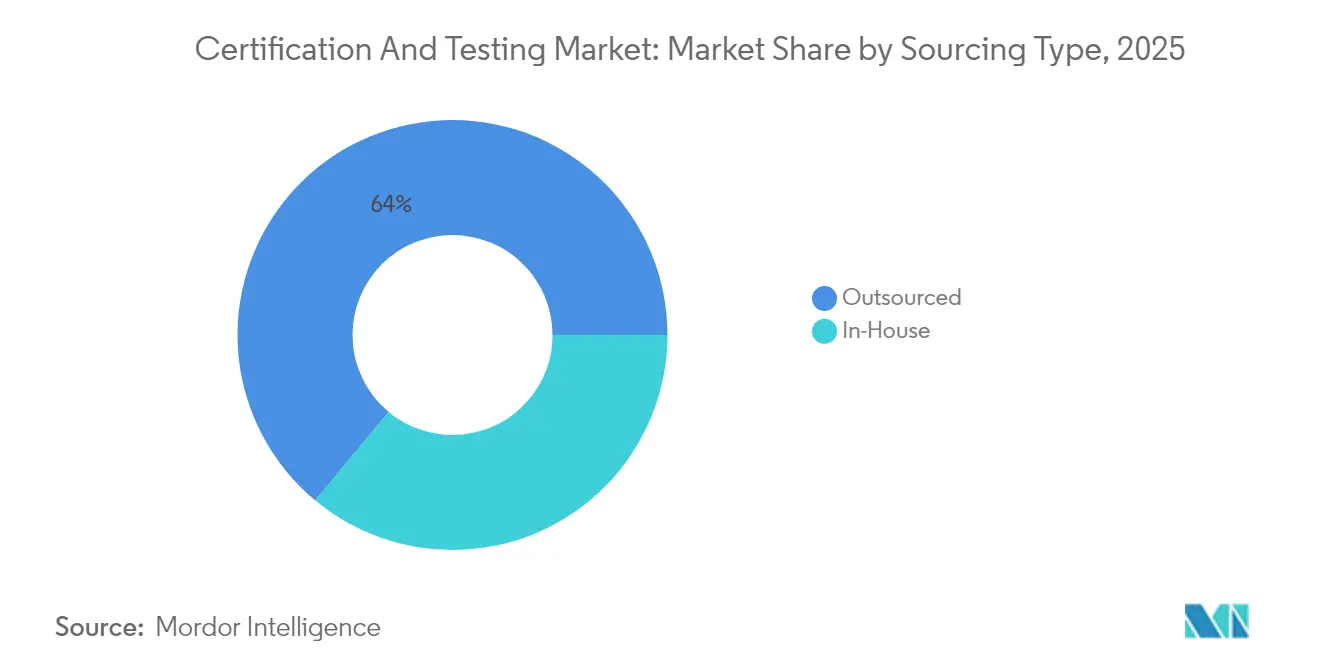

- Por tipo de fornecimento, os testes terceirizados capturaram uma participação de 63,98% no mercado de certificação e testes em 2025 e prevê-se que avancem a um CAGR de 4,42% até 2031.

- Por vertical de utilizador final, os setores alimentar e de saúde detinham 28,15% do tamanho do mercado de certificação e testes em 2025, enquanto se espera que o setor dos transportes se expanda a um CAGR de 5,28% até 2031.

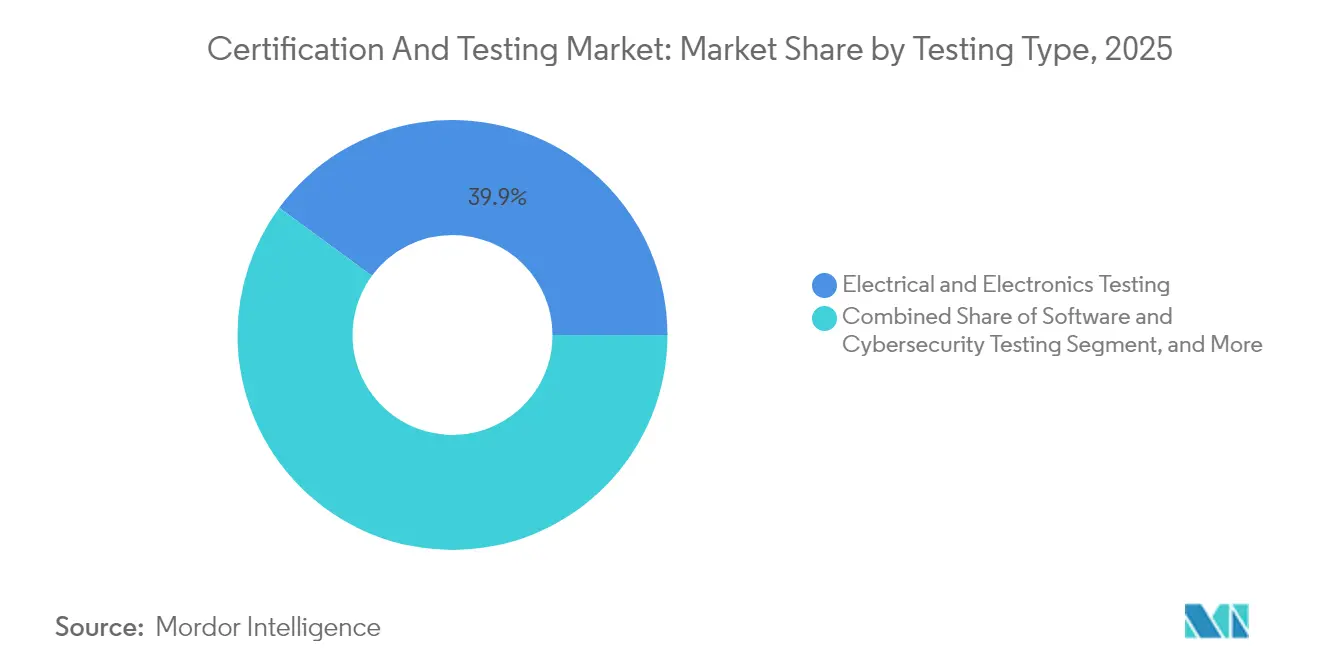

- Por tipo de teste, os testes elétricos e de eletrónica lideraram com uma participação de 39,92% no mercado de certificação e testes em 2025. No entanto, prevê-se que os testes de software e cibersegurança se expandam a um CAGR de 5,03% entre 2026 e 2031.

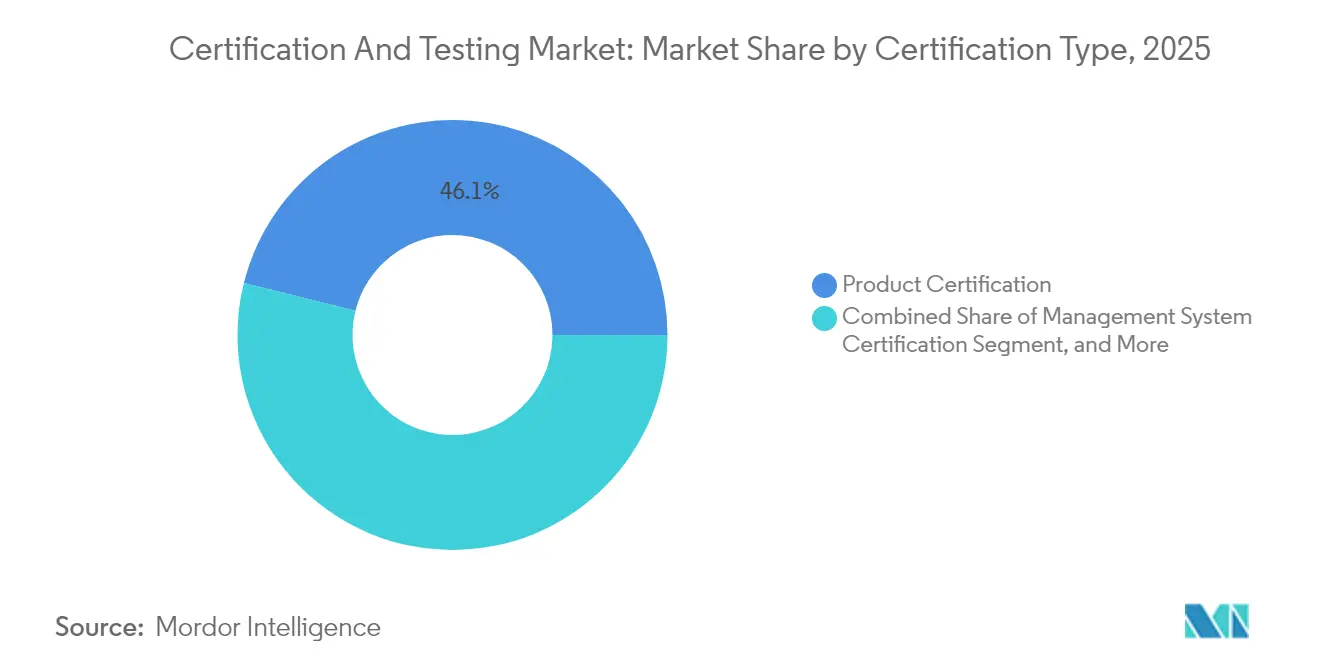

- Por tipo de certificação, a certificação de sistemas de gestão registou o crescimento mais rápido, com um CAGR de 5,62% face à linha de base de 3,41% da certificação de produto.

- Por tipo de serviço, os serviços de testes representaram 52,31% das receitas de 2025, enquanto se prevê que os serviços de certificação aumentem a um CAGR de 4,69% até 2031.

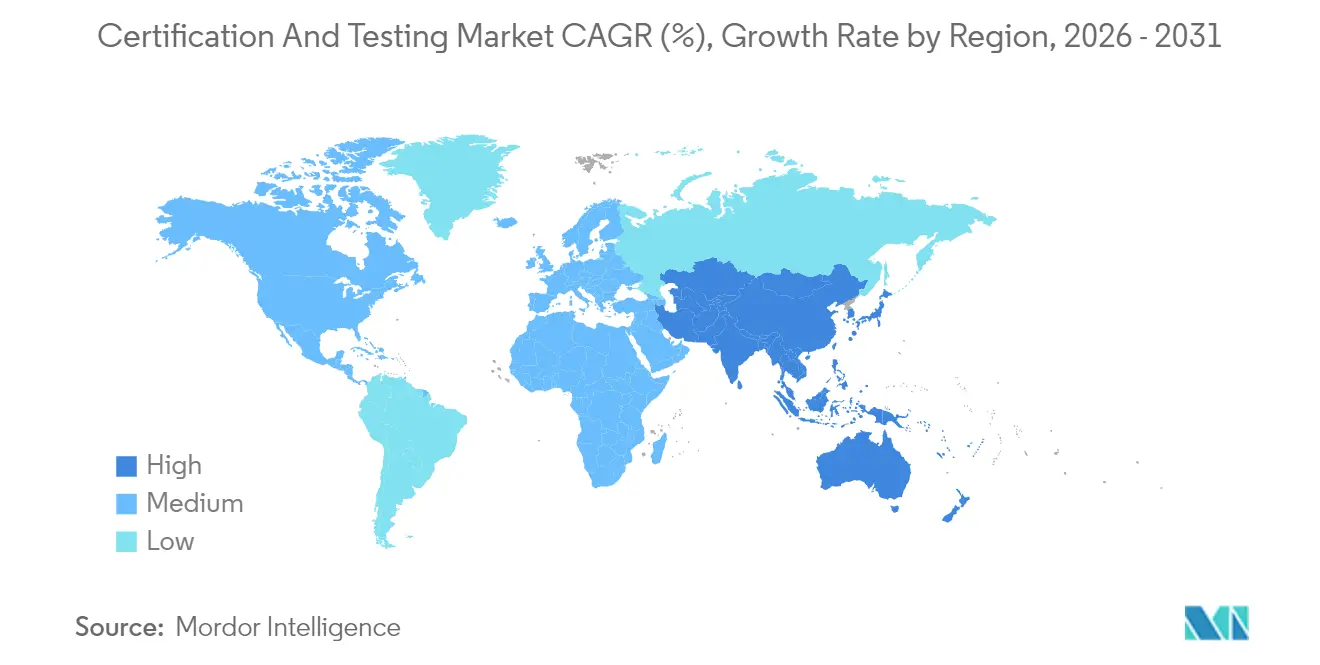

- Por geografia, a Ásia-Pacífico gerou 39,88% das receitas de 2025 e prevê-se que cresça a um CAGR de 4,21%, quase o dobro do ritmo global.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Certificação e Testes

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Intensificação dos Mandatos Globais de Conformidade Comercial | +0.9% | Global, concentrado na América do Norte, UE e centros de exportação da APAC | Médio prazo (2-4 anos) |

| Rápida Expansão do Comércio Eletrónico Transfronteiriço | +0.7% | Global, liderado pela APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Proliferação de Dispositivos IoT e Inteligentes | +0.6% | Global, adoção antecipada na América do Norte, UE e Ásia Oriental | Médio prazo (2-4 anos) |

| Crescente Foco na Segurança e Qualidade do Produto | +0.5% | Global, especialmente América do Norte, UE e Japão | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Certificação Remota Baseada em Gémeo Digital | +0.4% | América do Norte e UE, adoção gradual na APAC | Longo prazo (≥ 4 anos) |

| Surgimento de Esquemas de Certificação Ligados à Sustentabilidade | +0.3% | UE liderando, seguida pela América do Norte e mercados APAC selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação dos Mandatos Globais de Conformidade Comercial

Os governos continuam a apertar a verificação de origem e a documentação de conformidade. A Organização Mundial das Alfândegas emitiu diretrizes de certificação digital em 2024, levando os exportadores a fornecer dados laboratoriais acreditados que correspondam aos anexos dos tratados.[1] Organização Mundial das Alfândegas, "Diretrizes sobre Certificados de Origem," Wcoomd.org O regime de Exportador Registado da UE exige agora relatórios de testes ISO 17025 para determinados produtos, duplicando as filas de certificação dos fornecedores do Sudeste Asiático desde meados de 2024.[2]Comissão Europeia, "Sistema de Exportador Registado," Trade.ec.europa.eu Os Estados Unidos adicionaram evidências de testes de terceiros para artigos de dupla utilização ao abrigo dos Regulamentos de Administração de Exportações atualizados. Grandes laboratórios com múltiplas acreditações ganham, portanto, volume, pois os seus certificados circulam globalmente, enquanto os fornecedores regionais se apressam a obter o reconhecimento do Fórum Internacional de Acreditação.

Rápida Expansão do Comércio Eletrónico Transfronteiriço

Os principais mercados digitais impuseram protocolos de pré-listagem mais rigorosos. A Amazon exige relatórios ISO 17025 para eletrónica, brinquedos e produtos de cuidado pessoal nos Estados Unidos, na UE e no Japão, excluindo assim produtos não testados.[3]Departamento de Comércio dos EUA, "Regulamentos de Administração de Exportações," Bis.doc.gov O Tmall Global da Alibaba retira automaticamente da listagem os produtos sem marcações FCC, CE ou CCC, resultando num aumento de 40% nas consultas de certificação de exportadores chineses em 2024. A Lei de Serviços Digitais da UE torna as plataformas conjuntamente responsáveis por produtos inseguros, reforçando estas regras. As marcas mais pequenas terceirizam, portanto, o trabalho de conformidade para laboratórios externos, acelerando a mudança para operações de ativos leves no mercado de certificação e testes.

Proliferação de Dispositivos IoT e Inteligentes que Requerem Certificação

Os produtos conectados enfrentam uma série de testes, incluindo avaliações de rádio em camadas, cibersegurança e privacidade. O NIST finalizou a série 8259 em 2024 para aquisições federais de IoT. A Europa seguiu com a norma ETSI EN 303 645, agora uma norma harmonizada da Diretiva de Equipamentos de Rádio que exige arranque seguro e comunicação encriptada para IoT de consumo. Os ciclos de certificação podem prolongar-se de três a seis meses para designs não conformes, gerando uma corrida a chipsets prontos para segurança. A PSA Certified registou mais de 200 aprovações até ao final de 2024, sinalizando convergência pré-silício. Os laboratórios com competências profundas em cibersegurança ganham, portanto, quota à medida que o número de dispositivos aumenta.

Crescente Foco na Segurança e Qualidade do Produto Entre os Consumidores

As redes sociais amplificam as recolhas, levando as marcas a optar por marcações voluntárias que superam os mínimos legais. A Iniciativa Global de Segurança Alimentar registou 400 novas adoções de esquemas em 2024, lideradas pela FSSC 22000 e pela SQF. O Regulamento Europeu de Dispositivos Médicos expandiu as auditorias a muitos dispositivos de Classe I, resultando no triplo dos atrasos de testes na Alemanha e nos Países Baixos. A UL Solutions lançou um selo voluntário de cibersegurança para casas inteligentes em 2024, com os aderentes a reportar prémios de preço de dois dígitos nos canais de retalho norte-americanos. À medida que as credenciais de qualidade se tornam alavancas de marketing, a procura aumenta para além da conformidade obrigatória.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade nos Ciclos de Capex Industrial | -0.5% | Global, com grandes oscilações nos centros de fabrico da APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Normas Regulatórias Complexas e Fragmentadas | -0.4% | Global, mais aguda para exportadores multi-jurisdição | Médio prazo (2-4 anos) |

| Escassez de Talentos em Disciplinas Especializadas | -0.3% | Global, aguda na América do Norte e UE | Médio prazo (2-4 anos) |

| Preocupações de Cibersegurança em Plataformas Remotas | -0.2% | Global, elevada em setores regulamentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Ciclos de Capex Industrial

O volume de testes acompanha os lançamentos de novos produtos e as inaugurações de instalações. O gabinete estatístico da Índia documentou um aumento de 66,3% no investimento (capex) do setor privado entre os exercícios fiscais 2021-22 e 2024-25, impulsionando temporariamente a procura laboratorial. Quando os índices PMI globais recuaram no segundo trimestre de 2024, as filas de certificação reduziram-se em dois trimestres, deixando capacidade excedentária. Os laboratórios internos sentem o aperto de forma mais aguda porque suportam custos fixos, o que acelera a mudança para a terceirização. Os fornecedores regionais frequentemente reduzem os preços durante as recessões, comprimindo as margens em todo o mercado de certificação e testes.

Normas Regulatórias Complexas e Fragmentadas entre Regiões

Apesar dos esforços de harmonização, os testes duplicados continuam a persistir. O esquema CCC da China abrange 17 grupos de produtos, mas raramente aceita resultados de testes estrangeiros, obrigando à realização de novos testes em laboratórios aprovados pela CNCA. A extensão do BIS da Índia a equipamentos de eletrónica e telecomunicações introduziu obstáculos semelhantes, uma vez que existem poucos acordos bilaterais. No Médio Oriente, a SASO e a ESMA têm programas sobrepostos mas não idênticos, acrescentando semanas ao lançamento de produtos. Os custos de conformidade sobem assim 20-30% para lançamentos globais, restringindo o crescimento para exportadores com recursos limitados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fornecimento: A Terceirização Consolida a Sua Liderança

Os fornecedores terceirizados controlavam 63,98% da participação no mercado de certificação e testes em 2025 e crescerão a um CAGR de 4,42% até 2031, bem acima da taxa global. Esta dominância decorre do investimento significativo necessário para manter os laboratórios ISO 17025 atualizados, um custo que a maioria dos fabricantes trata agora como variável e não fixo. O salto de receitas de 8,1% da UL Solutions no terceiro trimestre de 2024 demonstra como as grandes redes capturam fluxos à medida que os clientes abandonam as instalações cativas.

Os modelos híbridos ainda são relevantes. As empresas farmacêuticas e de semicondutores mantêm laboratórios internos para proteger a propriedade intelectual, mas 60% terceirizam agora pelo menos 30% do volume de testes, principalmente para cargas de pico ou disciplinas de nicho. As normas de gémeo digital ao abrigo da ISO 23247 poderiam esbater ainda mais os limites, permitindo que a simulação interna filtre os designs antes da confirmação externa. No geral, os especialistas terceirizados definem o ritmo, e a sua escala desbloqueia os orçamentos de análise e automação necessários para manter uma elevada eficiência no mercado de certificação e testes.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Vertical de Utilizador Final: Os Transportes Avançam Rapidamente

Os setores alimentar e de saúde representaram 28,15% das receitas de 2025, uma vez que a Regra 204 do FDA FSMA e os esquemas GFSI apertaram as exigências de rastreabilidade e higiene. O tamanho do mercado de certificação e testes para estes segmentos verticais mantém-se resiliente porque as auditorias ocorrem ao longo do plantio, do processamento e da distribuição.

Os transportes, no entanto, registam o CAGR mais rápido de 5,28%. Os Regulamentos ONU 155 e 156 obrigam a auditorias de cibersegurança e de atualização de software para cada novo tipo de veículo vendido na UE e no Japão, expandindo os pipelines laboratoriais para testes de penetração e validação de atualizações over-the-air. As certificações IATF 16949 aumentaram 12% em 2024, indicando uma pressão em cascata nas cadeias de abastecimento. O trabalho de segurança de baterias acrescenta outra camada, com a Intertek e a UL a construírem centros dedicados para satisfazer as exigências da norma ONU 38.3 e da IEC 62133. À medida que a eletrificação e a autonomia avançam, os transportes tornam-se o principal motor de crescimento no mercado de certificação e testes.

Por Tipo de Certificação: Os Sistemas de Gestão Ganham Momentum

As marcações de produto ainda representavam 46,12% do volume de negócios de 2025, refletindo o seu papel de controlador de acesso nas aprovações CE, CCC e FCC. No entanto, as auditorias de sistemas de gestão são o motor de crescimento, avançando a um CAGR de 5,62% à medida que as empresas procuram credenciais ISO 9001, ISO 14001, ISO 45001 e ISO 27001 para satisfazer os investidores orientados para os critérios ESG. A ISO 27001:2022 atraiu um aumento de 25% em novas adesões após abordar a governança da nuvem e da IA.

As auditorias integradas combinam agora múltiplas normas num único ciclo, reduzindo os tempos de inatividade e os custos para as empresas de médio porte. A certificação de serviços e a qualificação de pessoal permanecem contribuidores mais pequenos, mas estáveis. O acordo de reconhecimento mútuo do Fórum Internacional de Acreditação, que abrange mais de 100 economias, facilita a aceitação global dos certificados de sistemas de gestão, ajudando a alargar o tamanho do mercado de certificados e testes nesta categoria.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Serviço: As Margens de Certificação Superam as de Testes

Os testes representaram 52,31% das receitas de 2025, sobretudo devido à sua natureza intensiva em equipamentos. Ainda assim, os serviços de certificação registam um CAGR de 4,69% até 2031, ligeiramente acima do mercado, porque as auditorias agrupadas distribuem os custos por múltiplas normas e aprofundam a fidelização dos clientes.

Os testes de commodities, como a inflamabilidade de têxteis, enfrentam erosão de preços, mas os nichos de elevada qualificação — compatibilidade eletromagnética 5G, modelação de fuga térmica de baterias e testes de penetração IoT — comandam tarifas premium. A auditoria remota reduz o tempo de deslocação em 40% ao abrigo das salvaguardas da ISO 27001, enquanto a validação de gémeo digital reduz os ciclos de protótipo a metade ao abrigo da ISO 23247. Os grandes fornecedores absorvem os gastos em software necessários para disponibilizar estas ferramentas, reforçando a sua vantagem no mercado de certificação e testes.

Por Tipo de Teste: Os Testes Elétricos e de Eletrónica Dominam enquanto a Cibersegurança Acelera

Os testes elétricos e de eletrónica representaram 39,92% do tamanho do mercado de certificação e testes em 2025, a maior participação de mercado entre todas as categorias de testes. As marcações de segurança obrigatórias, como UL, CE, CCC e PSE, tornam este serviço um controlador de acesso incontornável para o lançamento global de produtos, gerando um fluxo constante de trabalho de alto volume. A SGS adicionou novas câmaras anecoicas ao seu laboratório de Munique em maio de 2024 para lidar com as cargas de compatibilidade eletromagnética de 5G e IoT, sublinhando os seus compromissos de capital sustentados neste segmento central. Os testes elétricos e de eletrónica beneficiam também da procura adjacente em avaliações ambientais, mecânicas e químicas, uma vez que baterias, fontes de alimentação e placas de circuito impresso devem superar os testes de desempenho, resistência e substâncias restritas antes de chegar ao mercado.

Os testes de software e cibersegurança são a categoria de crescimento mais rápido, avançando a um CAGR de 5,03% entre 2026 e 2031. Os Regulamentos ONU 155 e 156 exigem que cada novo tipo de veículo vendido na UE e no Japão seja submetido a validação de penetração e de atualização de software, desviando novo volume para laboratórios de cibersegurança especializados. O centro de cibersegurança da DEKRA em Estugarda, inaugurado em março de 2024, realiza avaliações de vulnerabilidade e auditorias ISO 27001 para clientes dos setores automóvel e industrial, ilustrando como os fornecedores constroem capacidade dedicada para este serviço de fronteira. Nos Estados Unidos, o quadro NIST 8259 e o programa de certificação anual da CTIA exercem pressão semelhante sobre dispositivos IoT portáteis e wearables, garantindo uma procura recorrente de validação por terceiros.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A Ásia-Pacífico contribuiu com 39,88% do volume de negócios de 2025 e está a avançar a um CAGR de 4,21%, quase o dobro do ritmo global. O catálogo CCC alargado da China abrange agora carregadores e robôs industriais, aumentando o volume laboratorial local em 15% em termos homólogos. A extensão do BIS da Índia a equipamentos de eletrónica e telecomunicações criou atrasos de processamento e estimulou adições de capacidade em Bangalore e Pune.

A América do Norte expande-se perto da média do mercado. A autorização de equipamentos FCC e as marcações de segurança OSHA continuam a ser requisitos perenes, enquanto os incentivos da Lei de Redução da Inflação para baterias introduzem novas categorias de testes. O Conselho de Normas do Canadá mantém a acreditação ISO 17025, sustentando a equivalência transfronteiriça.

A Europa exibe uma procura estável ao abrigo das regras de marcação CE, embora o Brexit exija dupla certificação para os fornecedores que vendem tanto para a UE como para o Reino Unido. O Médio Oriente está a apertar as regras à medida que a SASO da Arábia Saudita e a ESMA dos Emirados Árabes Unidos implementam esquemas distintos de avaliação de conformidade, criando vias paralelas que prolongam os ciclos de lançamento. A América do Sul e a África permanecem contribuidores modestos, mas o INMETRO do Brasil e o SABS da África do Sul estão a expandir as listas de itens obrigatórios, sugerindo um potencial de crescimento gradual.

Panorama Competitivo

Os principais intervenientes incluem SGS, Intertek, Bureau Veritas, DEKRA e TÜV SÜD. A estratégia gira em torno da adição de âmbito acreditado, da expansão do alcance geográfico e da digitalização dos fluxos de trabalho. A UL Solutions implementou deteção de defeitos em têxteis assistida por IA em 2024 e inaugurou um Centro de Ciência do Fogo de 50.000 pés quadrados em 2025 para resolver estrangulamentos em baterias e infraestruturas de carregamento de veículos elétricos. A SGS expandiu a sua capacidade de compatibilidade eletromagnética em Munique para equipamentos 5G e IoT, enquanto o Bureau Veritas lançou um portal de auditoria remota melhorado por IA que reduz os ciclos de certificação para 10 dias.

As oportunidades de espaço em branco residem na cibersegurança para IoT, nas alegações ligadas à sustentabilidade e na validação de gémeo digital. A MET Laboratories foca-se nos testes de baterias a partir de centros nos EUA, e a Element Materials Technology serve compósitos aeroespaciais perto dos centros de produção.

A atividade de fusões é modesta porque as redes de relacionamento e a intensidade de ativos limitam as sinergias de escala, pelo que os líderes optam por aquisições complementares e laboratórios greenfield. A dinâmica competitiva deverá persistir à medida que o mercado de certificação e testes recompensa os fornecedores que combinam âmbito multinorma com entrega digital rápida e transparente.

Líderes do Setor de Certificação e Testes

Intertek Group plc

Bureau Veritas S.A.

Underwriters Laboratories (UL)

SGS S.A.

Eurofins Scientific SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A UL Solutions inaugurou um laboratório de IoT e conectividade de 30.000 pés quadrados no Lago Songshan, na China, equipado para emulação 5G e testes de penetração.

- Fevereiro de 2025: A UL Solutions inaugurou um Centro de Ciência do Fogo de 50.000 pés quadrados em Northbrook, Illinois, para servir projetos de armazenamento de energia em baterias e carregamento de veículos elétricos.

- Agosto de 2024: A TÜV SÜD lançou um serviço de certificação de sustentabilidade para materiais de construção alinhado com o Regulamento de Taxonomia da UE.

- Junho de 2024: A DNV lançou um serviço de validação de gémeo digital para turbinas eólicas offshore ao abrigo dos quadros da ISO 23247.

Âmbito do Relatório Global do Mercado de Certificação e Testes

A certificação e os testes são os procedimentos regulares pelos quais uma pessoa ou agência acreditada ou aprovada avalia e verifica (e atesta por escrito mediante a emissão de um certificado) as propriedades, características, qualidade, requisitos ou estatuto de indivíduos ou empresas, procedimentos ou processos, bens ou serviços, ou eventos ou situações, de acordo com requisitos ou normas autorizados.

O Relatório do Mercado de Certificação e Testes é Segmentado por Tipo de Fornecimento (Interno e Terceirizado), Vertical de Utilizador Final (Construção e Engenharia, Produtos Químicos, Alimentação e Saúde, Energia e Commodities, Transportes, Produtos e Retalho, Industrial, Outros Segmentos Verticais de Utilizador Final), Tipo de Teste (Mecânico, Elétrico e de Eletrónica, Químico, Ambiental e Climático, Ensaios Não Destrutivos (END), Compatibilidade Eletromagnética e Rádio, Software e Cibersegurança), Tipo de Certificação (Produto, Sistema de Gestão, Pessoal e Serviço), Tipo de Serviço (Testes e Certificação) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Médio Oriente e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Interno |

| Terceirizado |

| Construção e Engenharia |

| Produtos Químicos |

| Alimentação e Saúde |

| Energia e Commodities |

| Transportes |

| Produtos e Retalho |

| Industrial |

| Outros Segmentos Verticais de Utilizador Final |

| Testes Mecânicos |

| Testes Elétricos e de Eletrónica |

| Testes Químicos |

| Testes Ambientais e Climáticos |

| Ensaios Não Destrutivos (END) |

| Testes de Compatibilidade Eletromagnética e Rádio |

| Testes de Software e Cibersegurança |

| Certificação de Produto |

| Certificação de Sistema de Gestão |

| Certificação de Pessoal |

| Certificação de Serviço |

| Testes |

| Certificação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Fornecimento | Interno | ||

| Terceirizado | |||

| Por Vertical de Utilizador Final | Construção e Engenharia | ||

| Produtos Químicos | |||

| Alimentação e Saúde | |||

| Energia e Commodities | |||

| Transportes | |||

| Produtos e Retalho | |||

| Industrial | |||

| Outros Segmentos Verticais de Utilizador Final | |||

| Por Tipo de Teste | Testes Mecânicos | ||

| Testes Elétricos e de Eletrónica | |||

| Testes Químicos | |||

| Testes Ambientais e Climáticos | |||

| Ensaios Não Destrutivos (END) | |||

| Testes de Compatibilidade Eletromagnética e Rádio | |||

| Testes de Software e Cibersegurança | |||

| Por Tipo de Certificação | Certificação de Produto | ||

| Certificação de Sistema de Gestão | |||

| Certificação de Pessoal | |||

| Certificação de Serviço | |||

| Por Tipo de Serviço | Testes | ||

| Certificação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor global atual do mercado de certificação e testes?

O tamanho do mercado de certificação e testes é de USD 218,04 mil milhões em 2026 e deverá atingir USD 262,84 mil milhões até 2031.

Qual é a região de crescimento mais rápido em certificação e testes até 2031?

A Ásia-Pacífico lidera com um CAGR de 4,21%, impulsionada pelo âmbito CCC mais alargado da China e pela expansão do BIS da Índia.

Por que razão as auditorias de sistemas de gestão estão a expandir-se mais rapidamente do que as marcações de produto?

As empresas procuram certificados integrados ISO 9001, ISO 14001, ISO 45001 e ISO 27001 para satisfazer as exigências de ESG e cibersegurança, aumentando a procura de auditorias de sistemas de gestão a um CAGR de 5,62%.

Qual é a dimensão da participação terceirizada em certificação e testes?

Os fornecedores terceirizados geriam 63,98% da carga de trabalho de conformidade global em 2025, e a sua participação continua a crescer.

Qual o segmento vertical de utilizador final com crescimento mais rápido previsto?

Os transportes registam um CAGR de 5,28% até 2031 devido às regulamentações ONU de cibersegurança e de atualização de software para novos veículos.

Que fatores restringem o crescimento do mercado apesar das crescentes necessidades de conformidade?

A volatilidade do capex industrial e as regras regionais fragmentadas impõem obstáculos de custo e calendário que subtraem até 0,9 pontos percentuais ao CAGR previsto.

Página atualizada pela última vez em: