Tamanho e Participação do Mercado de Sementes de Alfafa da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

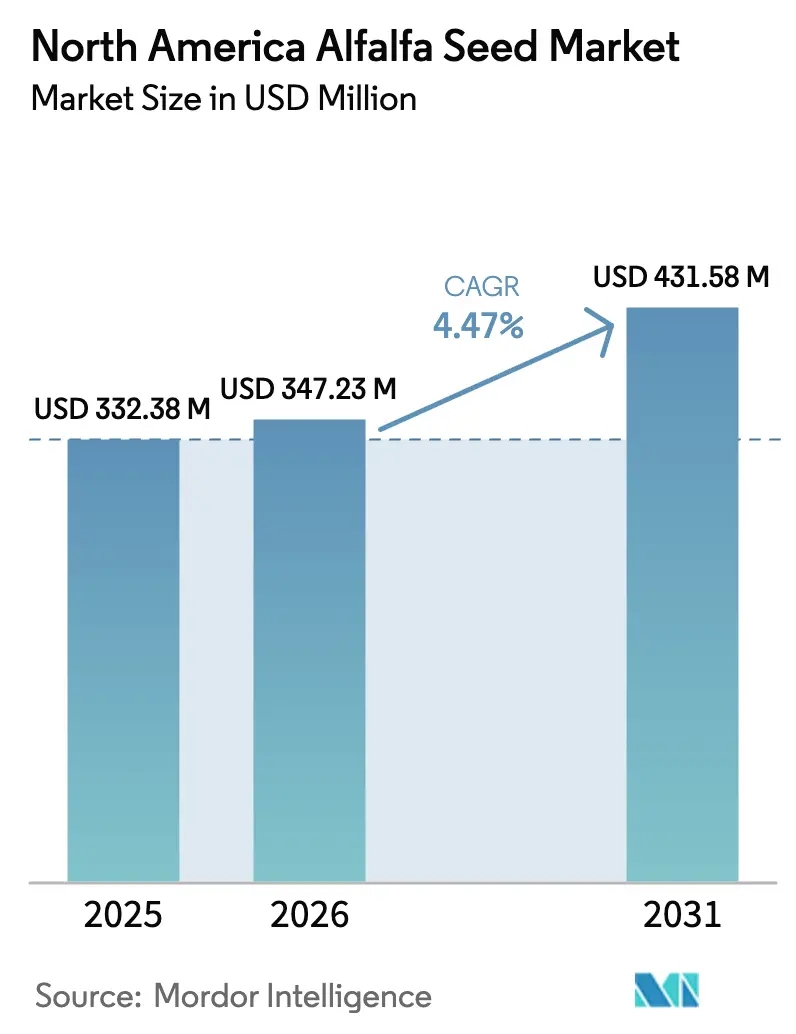

| Tamanho do mercado no ano base (2025) | 332.38 Milhões de dólares |

| Tamanho do Mercado (2026) | 347.23 Milhões de dólares |

| Tamanho do Mercado (2031) | 431.58 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Alfafa da América do Norte por Mordor Intelligence

O tamanho do mercado de sementes de alfafa da América do Norte em 2026 é estimado em USD 347,23 milhões, crescendo a partir do valor de 2025 de USD 332,38 milhões, com projeções para 2031 indicando USD 431,58 milhões, crescendo a uma CAGR de 4,47% entre 2026 e 2031. A forte demanda do setor leiteiro, a rápida adoção de características biotecnológicas e os incentivos de resiliência climática sustentam essa expansão. As variedades híbridas dominam cada vez mais as escolhas varietais, à medida que os produtores buscam maiores rendimentos, tolerância ao estresse e gestão simplificada da cultura. Os programas governamentais que subsidiam a genética eficiente no uso da água aceleram a adoção em áreas propensas à seca, enquanto as ferramentas de agricultura de precisão otimizam as taxas de semeadura e reduzem os custos de insumos. Os vínculos comerciais entre os Estados Unidos, o Canadá e o México fomentam um mercado unificado que recompensa sementes certificadas com desempenho de características documentado.

Principais Conclusões do Relatório

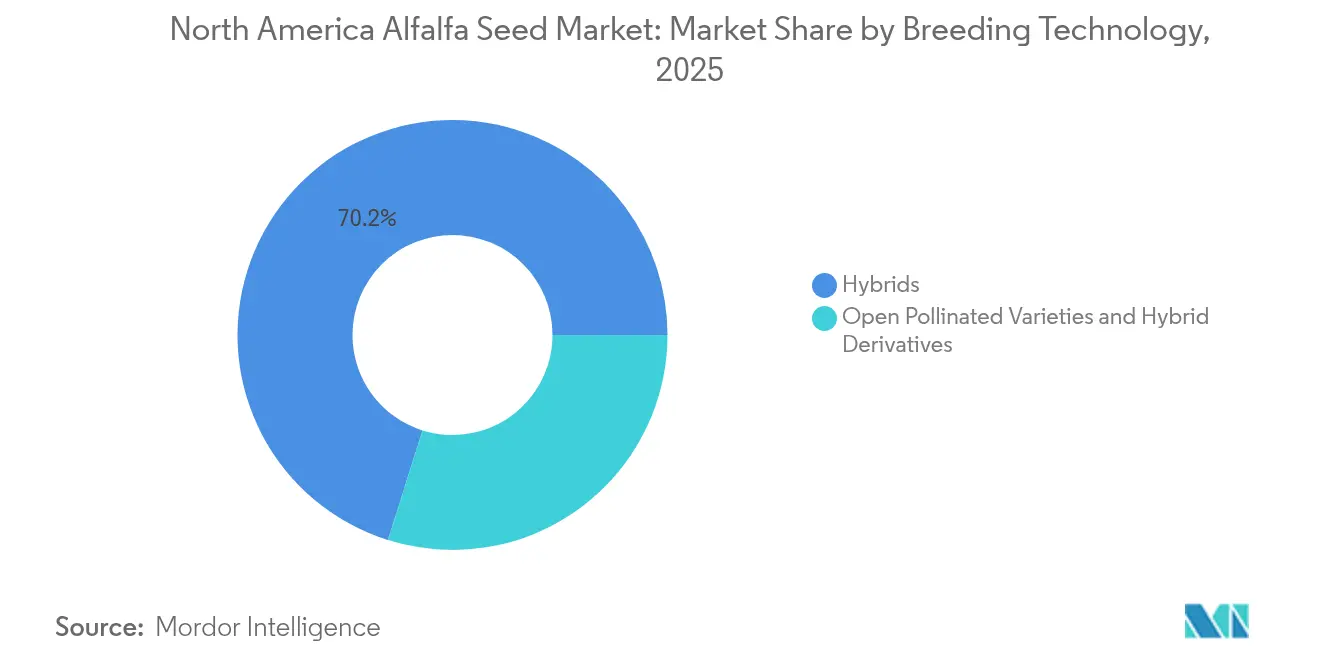

- Por tecnologia de melhoramento, as variedades híbridas capturaram 70,15% da participação de mercado de sementes de alfafa da América do Norte em 2025; enquanto o mesmo segmento está projetado para avançar a uma CAGR de 4,89% até 2031.

- Por país, o Canadá respondeu por 67,42% do tamanho do mercado de sementes de alfafa da América do Norte em 2025, enquanto os Estados Unidos têm previsão de crescimento a uma CAGR de 6,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes de Alfafa da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A robusta demanda do setor leiteiro sustenta o ciclo de reposição de sementes | +1.2% | Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Aceleração regulatória das características biotecnológicas de baixo teor de lignina | +0.8% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Programas de resiliência climática que subsidiam variedades tolerantes à salinidade e à seca | +0.6% | Oeste dos Estados Unidos e Províncias das Pradarias | Longo prazo (≥ 4 anos) |

| Adoção da agricultura de precisão para otimizar prescrições de taxa de semeadura | +0.4% | América do Norte | Médio prazo (2-4 anos) |

| Esquemas de crédito de carbono no solo que recompensam rotações com alfafa | +0.3% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Normas biossanitárias de exportação de feno EUA–México que elevam o uso de sementes certificadas | +0.2% | Regiões de fronteira entre Estados Unidos e México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Robusta Demanda do Setor Leiteiro Sustenta o Ciclo de Reposição de Sementes

Os ganhos na produção de leite mantêm o mercado de sementes de alfafa da América do Norte em um cronograma de reposição previsível, pois a qualidade da forragem afeta diretamente as taxas de conversão alimentar e a rentabilidade. O alto teor de proteína posiciona a alfafa como um componente essencial das rações totalmente misturadas, de modo que os produtores priorizam sementes certificadas com digestibilidade e vida da lavoura comprovadas. Pesquisas da Universidade da Califórnia, em Davis, confirmam a alfafa como a cultura de maior rendimento de proteína por hectare nos Estados Unidos[1]Fonte: Departamento de Ciências Vegetais da Universidade da Califórnia, Davis, "Destaques da Pesquisa do Dia de Campo da Alfafa", ucdavis.edu. A consolidação entre as fazendas leiteiras favorece operações que avaliam o valor genético com rigor, o que sustenta a precificação premium para híbridos que entregam características forrageiras consistentes. O período padrão de reposição de quatro a seis anos assegura ciclos de demanda recorrentes que as empresas de sementes podem prever com precisão. Essa estabilidade incentiva o investimento contínuo em melhoramento e a rápida rotatividade varietal, o que mantém os padrões de desempenho em ascensão.

Aceleração Regulatória das Características Biotecnológicas de Baixo Teor de Lignina

Os processos de aprovação simplificados do Departamento de Agricultura dos Estados Unidos (USDA), por meio do Serviço de Inspeção de Saúde Animal e Vegetal (APHIS), reduzem os prazos de comercialização para eventos de baixo teor de lignina como J101, J163 e KK179, permitindo que as empresas de sementes capturem vantagens de pioneirismo[2]Fonte: Instituto Nacional de Alimentação e Agricultura, "Geração de Plantas de Alfafa com Biossíntese de Lignina Otimizada", usda.gov. Aprovações mais rápidas reduzem os custos regulatórios e melhoram o retorno sobre P&D, o que acelera as estratégias de empilhamento de características que combinam tolerância a herbicidas com digestibilidade aprimorada. Essas inovações reduzem as emissões de metano entérico, alinhando-se às metas de sustentabilidade corporativa em toda a cadeia de fornecimento leiteira. O resultado é um segmento premium dentro do mercado de sementes de alfafa da América do Norte, onde os produtores pagam por eficiência alimentar comprovada e benefícios ambientais. Vias regulatórias ágeis também estimulam a pressão competitiva, à medida que as empresas correm para lançar características de segunda geração que elevam os ganhos de digestibilidade além dos benchmarks atuais.

Programas de Resiliência Climática que Subsidiam Variedades Tolerantes à Salinidade e à Seca

Os incentivos federais e estaduais reduzem a barreira de custo para a adoção de variedades que mantêm o rendimento sob estresse hídrico, ampliando assim a área endereçável para a genética melhorada. O Programa de Commodities para Economia de Água do USDA destinou USD 400 milhões para projetos de eficiência de irrigação que listam sementes tolerantes à seca como prática elegível. As Províncias das Pradarias adicionam fundos equivalentes para linhagens tolerantes à salinidade que prosperam em zonas de salinização secundária. Universidades como a Universidade do Estado do Novo México estão desenvolvendo cultivares de raízes mais profundas que entram em dormência protetora em períodos prolongados de seca, uma característica que atrai produtores de feno do oeste que enfrentam cortes na alocação de água. Os subsídios incentivam os agricultores a direcionar capital para sementes premium, ao mesmo tempo que encurtam os períodos de recuperação do investimento, o que sustenta a demanda mesmo durante quedas nos preços das commodities.

Adoção da Agricultura de Precisão para Otimizar Prescrições de Taxa de Semeadura

A tecnologia de taxa variável permite que os produtores adaptem a densidade de semeadura à variabilidade do solo, reduzindo o desperdício e melhorando a uniformidade da lavoura. Os dados do Escritório de Responsabilidade Governamental (GAO) mostram que a adoção da Tecnologia de Taxa Variável (TTV) de taxa de semeadura subiu para 25,3% dos hectares plantados até 2023[3]Fonte: Escritório de Responsabilidade Governamental dos Estados Unidos, "Benefícios e Desafios da Agricultura de Precisão", gao.gov. Imagens de satélite e de Veículos Aéreos Não Tripulados (VANTs) guiam o mapeamento de zonas que suporta mapas de prescrição para o estabelecimento da alfafa. As empresas de sementes combinam serviços agronômicos com pacotes de variedades para demonstrar retornos superiores, reforçando a fidelidade dos clientes. À medida que os custos dos sensores caem, fazendas menores agora têm acesso a análises antes reservadas a grandes empresas, ampliando o mercado para genética premium calibrada para o manejo de precisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A inflação de royalties de características de sementes está comprimindo o ROI (Retorno sobre o Investimento) do agricultor | -0.9% | América do Norte | Curto prazo (≤ 2 anos) |

| As rígidas cotas de irrigação no Oeste dos EUA estão limitando a área cultivada | -0.7% | Oeste dos Estados Unidos | Médio prazo (2-4 anos) |

| Restrição da tolerância à presença adventícia para exportações de feno não-OGM | -0.4% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Risco de escassez de polinizadores nos vales de sementes do Noroeste do Pacífico | -0.3% | Noroeste do Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Royalties de Características de Sementes Comprime o ROI do Agricultor

As estruturas de royalties em camadas para características empilhadas elevam os preços das sementes além da zona de conforto dos operadores sensíveis a custos. Fazendas menores com poder de barganha limitado têm dificuldade em repassar os custos mais altos para a cadeia, especialmente quando os preços do leite caem. Alguns agricultores rebaixam para linhagens de polinização aberta, apesar do menor potencial de rendimento, freando assim o crescimento de receita para os provedores de tecnologia. As empresas de sementes respondem com descontos por volume e programas de fidelidade plurianuais, mas as percepções de preço permanecem como um obstáculo no curto prazo.

Rígidas Cotas de Irrigação no Oeste dos EUA Limitam a Área Cultivada

Os cortes de alocação em distritos na Califórnia, no Arizona e em Idaho forçam os produtores a descansar as lavouras de alfafa ou a adotar a irrigação deficitária por temporada parcial. Pesquisas em Idaho encontram produtividade hídrica das culturas irregular, o que implica penalidades de rendimento se a água for racionada de forma uniforme. A alfafa converte a água em biomassa com eficiência, mas em regimes de cotas, culturas de maior valor comercial, como as amêndoas, frequentemente deslocam a forrageira. Esse aperto na área cultivada diminui as perspectivas de expansão do mercado de sementes de alfafa da América do Norte em zonas com escassez hídrica. A adoção de genética tolerante à seca mitiga algumas perdas, mas não pode compensar totalmente a realocação de terras para culturas mais lucrativas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Os Híbridos Ampliam a Vantagem de Desempenho

As variedades híbridas detinham 70,15% da participação de mercado de sementes de alfafa da América do Norte em 2025, enquanto o mesmo segmento está projetado para avançar a uma CAGR de 4,89% até 2031. Esses ganhos refletem a heterose superior que se traduz em maiores rendimentos, melhor tolerância a pragas e maior vida da lavoura. O mercado de sementes de alfafa da América do Norte continuou o empilhamento de características, prometendo aumentar a captura de valor por hectare. Os desenvolvedores de sementes complementam os avanços genéticos com índices de classificação de vigor que simplificam a seleção de variedades para consultores e nutricionistas.

As variedades de polinização aberta e os derivados híbridos ainda atendem segmentos sensíveis a custos e fazendas orgânicas, mas o crescimento permanece modesto. A participação combinada deles no tamanho do mercado de sementes de alfafa da América do Norte está prevista para cair abaixo do percentual atual até 2030, à medida que os produtores avaliam o custo de oportunidade da menor biomassa em relação ao aumento das despesas com terra e água. Mesmo neste nível, as linhagens melhoradas incorporam seleções assistidas por marcadores que reduzem a diferença de rendimento em relação aos híbridos completos. O cenário, portanto, inclina-se para produtos ricos em tecnologia que recompensam o investimento em P&D e fortalecem as defesas de propriedade intelectual.

Análise Geográfica

O Canadá comandou 67,42% do tamanho do mercado de sementes de alfafa da América do Norte em 2025, apoiado pelas Províncias das Pradarias com climas ideais para a produção de sementes. As redes cooperativas agilizam a distribuição, enquanto a Agência Canadense de Inspeção de Alimentos mantém um registro de variedades transparente que estimula a inovação. Os produtores em Alberta e Saskatchewan preferem variedades persistentes que suportam invernos rigorosos, consolidando ainda mais a demanda por sementes certificadas.

Os Estados Unidos registram a expansão mais rápida, com uma CAGR de 6,08% até 2031, à medida que os programas de resiliência climática e os investimentos em agricultura de precisão desbloqueiam nova demanda. Nos Estados Unidos, a diversidade geográfica gera impulsionadores de mercado contrastantes. O Alto Médio-Oeste e o Nordeste desfrutam de chuvas abundantes e proximidade a grandes laticínios, incentivando a rápida transição para híbridos de baixo teor de lignina que amplificam os rendimentos de leite por tonelada de matéria seca. Os estados ocidentais enfrentam cotas de irrigação, aguçando o interesse por variedades desenvolvidas para regimes de déficit hídrico que mantêm o valor forrageiro sob estresse.

A contribuição do México para o mercado de sementes de alfafa da América do Norte está crescendo à medida que a intensificação da pecuária eleva a demanda por forragem de alto teor proteico. O código fitossanitário atualizado do SENASICA agiliza as licenças de importação para sementes certificadas, enquanto a multiplicação doméstica sob contrato com criadores dos Estados Unidos e do Canadá constrói capacidade local. Estados do norte como Chihuahua e Coahuila alocam área irrigada para culturas de sementes que abastecem tanto as laticínios domésticas quanto as prensas de feno de exportação. As variações cambiais influenciam intermitentemente a aquisição, mas as cadeias de fornecimento integradas mitigam a volatilidade por meio de contratos plurianuais que fixam volumes e preços.

Cenário Competitivo

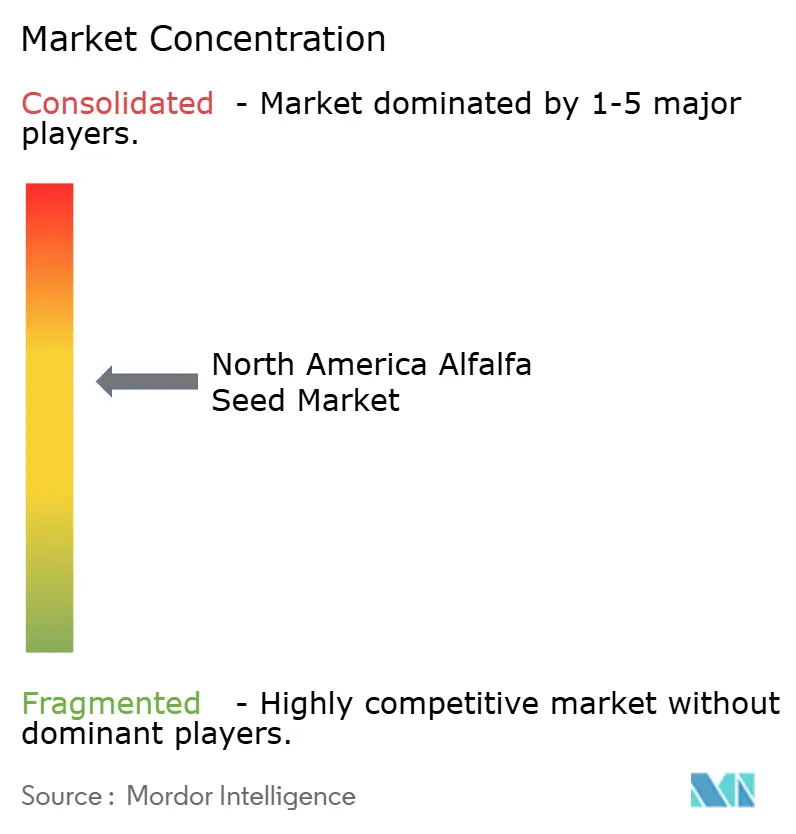

O mercado permanece moderadamente fragmentado. As empresas líderes mantêm reservas de germoplasma multirregionais que aceleram o melhoramento adaptativo e reduzem o tempo de lançamento no mercado. A Bayer recentemente reorganizou as equipes de campo em Illinois e Wisconsin para oferecer suporte técnico localizado, aumentando a retenção de clientes nesses territórios de alto volume. Criadores menores prosperam ao se especializar em linhagens resistentes à seca e não-OGM que atendem contratos de exportação de nicho ou laticínios orgânicas.

As parcerias estratégicas entre empresas de sementes e plataformas de agricultura de precisão incorporam prescrições de semeadura nos monitores de exibição, posicionando as variedades preferidas como opções padrão. As colaborações com distribuidores de insumos expandem o alcance para regiões secundárias onde as equipes de vendas diretas são escassas. Os acordos de licenciamento para características proprietárias distribuem os custos de P&D por múltiplos portfólios de marcas, embora o empilhamento de royalties impulsione a controvérsia de preços mencionada anteriormente.

As fusões e aquisições têm como alvo as bibliotecas de germoplasma em vez dos ativos físicos, refletindo o alto valor atribuído à propriedade intelectual. A concentração moderada deixa espaço para startups ancoradas em edição genética baseada em Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas (CRISPR), que promete melhorias direcionadas sem o status de transgênico. A tensão competitiva resultante impulsiona ciclos contínuos de renovação varietal que beneficiam os agricultores por meio de ganhos constantes de desempenho.

Líderes do Setor de Sementes de Alfafa da América do Norte

Bayer AG

Corteva Agriscience

DLF

KWS SAAT SE & Co. KGaA

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Agência de Serviços Agrícolas do USDA lançou o Programa de Commodities para Economia de Água, no valor de USD 400 milhões, concedendo subsídios a distritos de irrigação para práticas de conservação de água que incluem incentivos para variedades de culturas tolerantes à seca. A economia estimada de 50.000 pés-cúbicos de água por acre em 250.000 acres cria oportunidades de mercado para a genética de alfafa eficiente no uso da água.

- Maio de 2024: A Universidade do Estado de Michigan lançou um Programa de Resiliência Climática Agrícola de USD 5 milhões com quatro projetos voltados para a adaptação climática na agricultura vegetal, incluindo pesquisas sobre sistemas de culturas de campo resilientes ao clima que abrangem a otimização da produção de forrageiras.

Escopo do Relatório do Mercado de Sementes de Alfafa da América do Norte

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são abrangidos como segmentos por Tecnologia de Melhoramento. Canadá, México, Estados Unidos são abrangidos como segmentos por País.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| Canadá |

| México |

| Estados Unidos |

| Restante da América do Norte |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| País | Canadá | ||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

Definição de mercado

- Sementes Comerciais - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. Sementes guardadas na fazenda, que não são comercialmente rotuladas, estão excluídas do escopo, mesmo que uma pequena porcentagem das sementes guardadas na fazenda seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser comercialmente vendidas no mercado.

- Área da Cultura - Ao calcular a área sob diferentes culturas, a Área Bruta Cultivada foi considerada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), isso inclui a área total cultivada sob uma cultura específica ao longo das estações.

- Taxa de Reposição de Sementes - A Taxa de Reposição de Sementes é o percentual de área semeada em relação à área total da cultura plantada na estação utilizando sementes certificadas/de qualidade, em vez das sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto utilizando cobertura plástica do solo está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Linha | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | Esta é a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e gherkin, abóbora e abobrinha, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Legumes Não Classificados | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Incluem culturas como quiabo, aspargo, alface, ervilhas, espinafre e outros. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem nenhuma modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras solanáceas incluem pimentões e outras pimentas diferentes de acordo com a localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanetes, nabos, couves de Bruxelas e couve-manteiga. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, abobrinha italiana, abobrinha serpente e outras). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo sarraceno, semente de alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, kenaf, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outras forrageiras incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-cavalo, ervilhacas, grão-de-bico, feijão-fradinho, tremoco e feijão de Bambara são as culturas consideradas em leguminosas. |

| Outros Legumes Não Classificados | As culturas consideradas em outros legumes não classificados incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PMS) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bases de Dados e Plataformas de Assinatura