Tamanho e Participação do Mercado de Sementes de Cebola

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

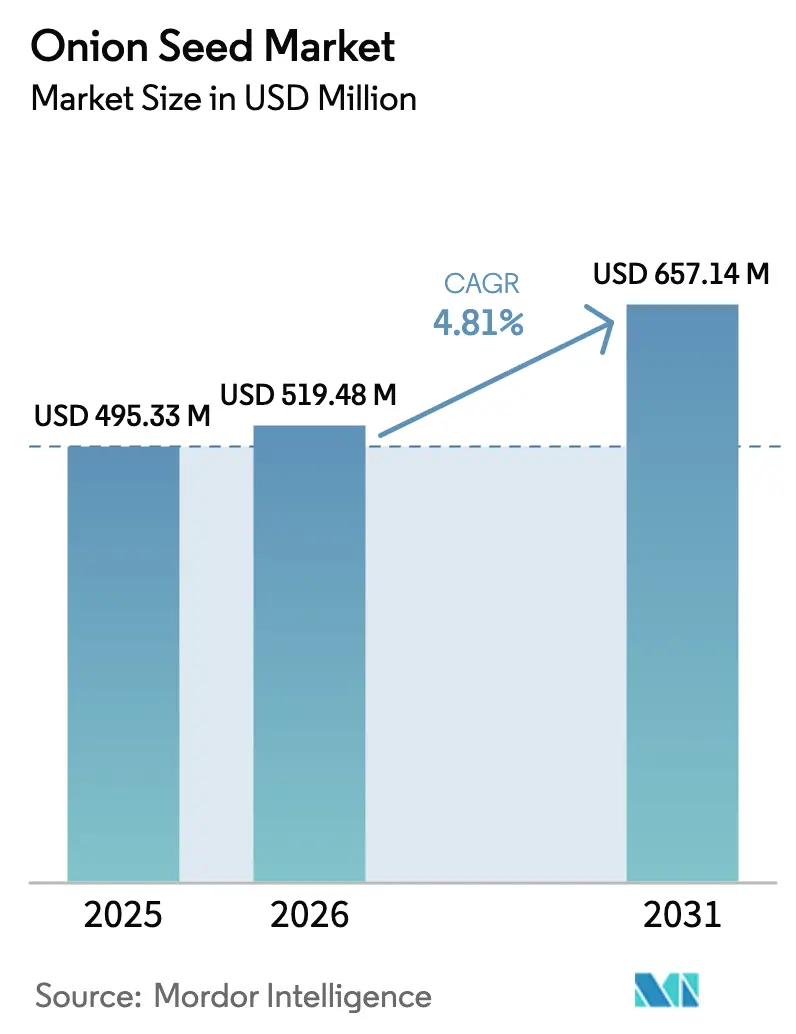

| Tamanho do Mercado (2026) | 519.48 Milhões de dólares |

| Tamanho do Mercado (2031) | 657.14 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.81% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Cebola por Mordor Intelligence

O tamanho do mercado de sementes de cebola está projetado para expandir de USD 495,33 milhões em 2025 e USD 519,48 milhões em 2026 para USD 657,14 milhões até 2031, registrando um CAGR de 4,81% entre 2026 e 2031. Os híbridos detiveram uma participação de mercado significativa em 2025, impulsionados pela preferência dos produtores comerciais por formato uniforme de bulbo, maturação homogênea e maior vida útil pós-colheita. No entanto, os pequenos agricultores na África e em partes da Ásia-Pacífico estão gradualmente migrando para Variedades de Polinização Aberta e Derivados Híbridos de menor custo, tendência reforçada por programas de subsídio a sementes que reduzem os preços efetivos. A adoção acelerada na agricultura em ambiente controlado, especialmente em estufas e casas de vegetação, está elevando as taxas de substituição de sementes para próximo de 100%, pois os produtores não podem mais depender de sementes guardadas pelo agricultor por múltiplos ciclos. A demanda também é impulsionada pelo investimento público em cultivares resilientes ao clima, capazes de suportar calor, seca e irrigação salina, particularmente no Oriente Médio, onde as temperaturas de verão ultrapassam 45 °C. Embora a intensidade competitiva permaneça moderada, as plataformas de melhoramento por haploides dobrados e regras mais rígidas de propriedade intelectual estão acelerando a renovação varietal e elevando o patamar tecnológico para os novos entrantes.

Principais Conclusões do Relatório

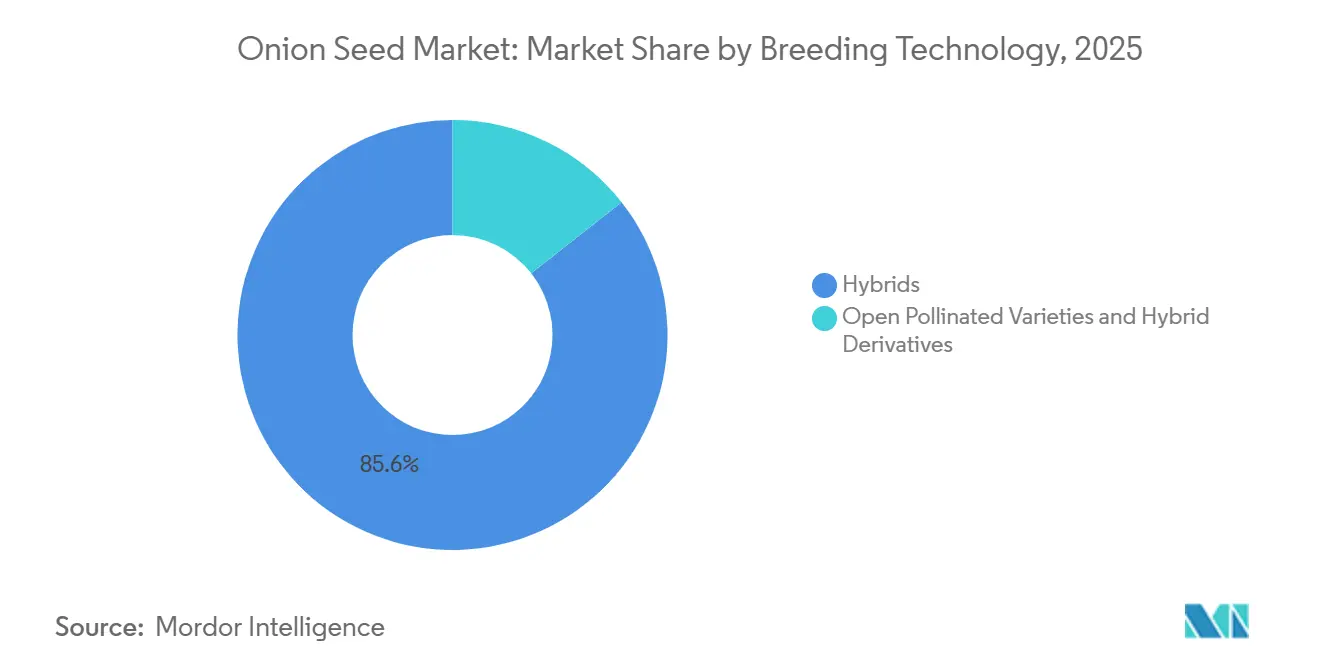

- Por tecnologia de melhoramento, os híbridos lideraram com 85,6% da participação do mercado de sementes de cebola em 2025, enquanto as variedades de polinização aberta e os derivados híbridos têm previsão de registrar o maior CAGR de 5,1% até 2031.

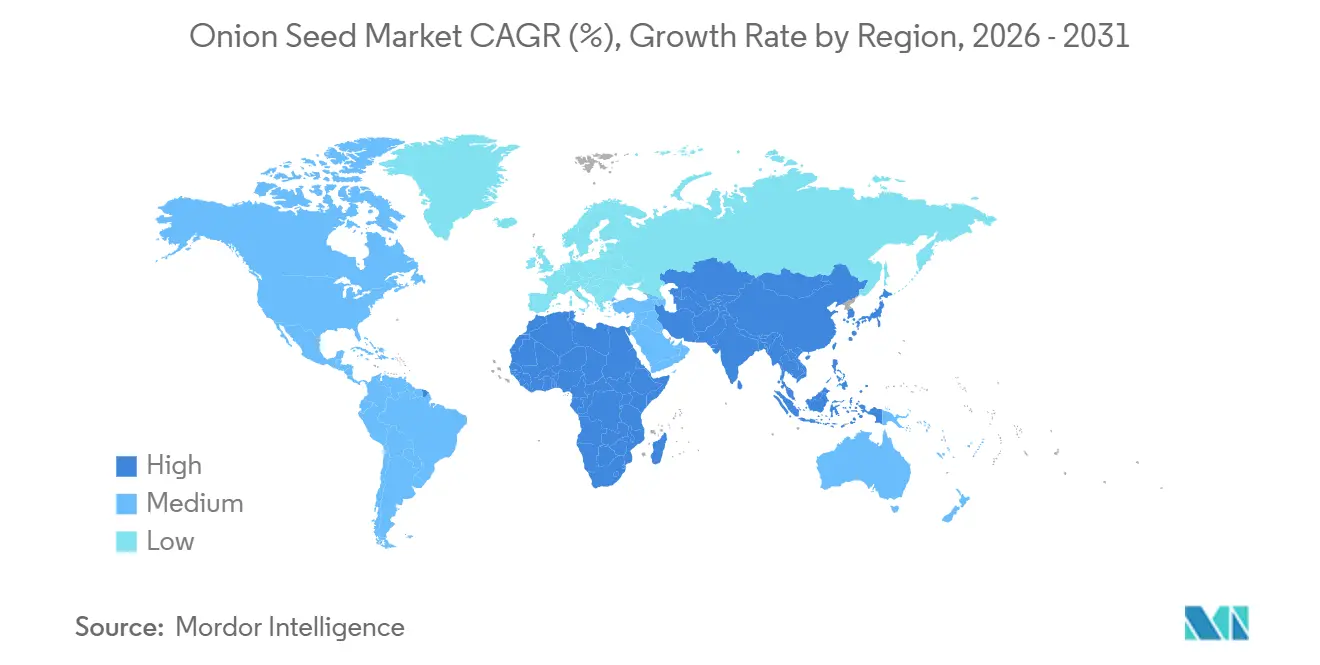

- Por geografia, a Ásia-Pacífico deteve 32,4% do tamanho do mercado de sementes de cebola em receita em 2025, enquanto o Oriente Médio está projetado para expandir ao CAGR mais rápido de 7,4% entre 2026 e 2031.

- O mercado é moderadamente consolidado, com empresas como Bayer AG, BASF SE, Groupe Limagrain, Sakata Seeds Corporation e Bejo Zaden B.V. respondendo por uma parcela significativa da receita global.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sementes de Cebola

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na adoção de sementes híbridas para maiores rendimentos uniformes | +1.2% | Ásia-Pacífico, Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Rápida expansão da área de cultivo protegido | +0.9% | Índia, China, Países Baixos e Espanha | Curto prazo (≤ 2 anos) |

| Programas governamentais de subsídio a sementes na Ásia-Pacífico | +0.8% | Índia, Bangladesh, Quênia, Nigéria, Etiópia e Tanzânia | Médio prazo (2 a 4 anos) |

| Demanda crescente por cultivares resilientes ao clima | +0.7% | Oriente Médio, África Subsaariana e Sul da Ásia propenso à seca | Longo prazo (≥ 4 anos) |

| Comercialização de plataformas de melhoramento por haploides dobrados | +0.5% | Estações de melhoramento europeias e norte-americanas | Longo prazo (≥ 4 anos) |

| Mercados digitais de pedidos de sementes B2B habilitados digitalmente | +0.3% | Projetos-piloto na África Subsaariana e no Sul da Ásia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Sementes Híbridas para Maiores Rendimentos Uniformes

Os cultivares híbridos oferecem 25% a 40% maior uniformidade de bulbo e 15% a 20% maior vida útil pós-colheita do que as linhas de polinização aberta, obtendo prêmios nos canais de exportação e no varejo organizado[1]Fonte: Instituto Etíope de Pesquisa Agrícola, "Ensaios de Cebola Híbrida," eiar.gov.et. Demonstrações na Etiópia mostraram que os híbridos superaram os controles locais em até 45%, levando a uma implantação nacional no âmbito do Programa de Crescimento Agrícola. Na Índia, as variedades tolerantes ao calor Bhima Super, Bhima Shakti e Bhima Shubhra já ocupam 22% da área de kharif no Maharashtra e Karnataka[2]Fonte: Fundação Nacional de Pesquisa e Desenvolvimento Hortícola, "Lançamento das Variedades Bhima," nhrdf.org. A adoção é mais forte onde a logística de cadeia de frio e as colheitadeiras mecanizadas recompensam o tamanho uniforme do bulbo, porém o custo da semente é quatro a seis vezes maior do que as alternativas de polinização aberta, limitando a adoção entre agricultores que cultivam menos de dois hectares. Subsídios e compras em grupo estão reduzindo essa diferença em Bangladesh, Quênia e Nigéria.

Rápida Expansão da Área de Cultivo Protegido

A área de estufas plásticas na Índia expandiu-se em 2024-2025 após subsídios de capital de 50% no âmbito da Missão para o Desenvolvimento Integrado da Horticultura. A produção em estufa permite dois a três cultivos anuais, triplicando efetivamente a demanda por sementes e elevando as taxas de substituição para próximo de 100%. Ganhos comparáveis estão em andamento nos Países Baixos, onde os rendimentos de sementes de cebola ultrapassaram 52,1 toneladas métricas por hectare sob fertirrigação controlada[3]Fonte: Estatísticas dos Países Baixos, "Estatísticas de Produção de Cebola," cbs.nl. A província de Almería, na Espanha, registrou aumento nos pedidos de sementes híbridas para linhas de dia curto e intermediário adequadas a ciclos anuais. Os ambientes protegidos também reduzem o uso de pesticidas à medida que a pressão de tripes e do vírus da mancha amarela da íris diminui.

Programas Governamentais de Subsídio a Sementes na Ásia-Pacífico

As iniciativas estaduais da Índia, incluindo a Submissão sobre Sementes e Material de Plantio (SMSP) e a Missão Nacional de Segurança Alimentar (NFSM), reembolsaram 40% a 50% dos custos de sementes certificadas durante a temporada rabi de 2024-2025, impulsionando a demanda no mercado de sementes de cebola. Bangladesh frequentemente organiza campanhas de distribuição de sementes em larga escala voltadas para pequenos agricultores. A demanda nacional por sementes de cebola é de aproximadamente 13.000 toneladas métricas. No entanto, certas iniciativas locais ou sazonais concentram-se na distribuição de quantidades menores e direcionadas. Por exemplo, programas governamentais recentes forneceram cerca de 1 kg de sementes de cebola por agricultor para o cultivo de verão, a fim de aumentar a produção doméstica. Os subsídios reduzem os preços efetivos das sementes, mas podem sufocar o investimento privado se prolongados. Os países estão experimentando apoio por tempo determinado e vouchers digitais para minimizar distorções.

Demanda Crescente por Cultivares de Cebola Resilientes ao Clima

Triagens realizadas na Universidade de Colônia em 2024 identificaram genótipos que perderam rendimento sob 30 dias de seca, em comparação com mais de 64% nas linhas suscetíveis. Em 2021-22, os produtores iranianos que cultivavam 67.800 hectares demandavam híbridos tolerantes ao calor de 45 °C no verão e à água subterrânea salina com sólidos totais dissolvidos superiores a 3.000 ppm. Os institutos de pesquisa indianos lançaram a série Bhima, que superou os controles em até 18% em condições de déficit hídrico. Essas características são inegociáveis à medida que as ondas de calor e as chuvas irregulares se intensificam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Baixos rendimentos de sementes híbridas devido ao declínio dos polinizadores | −0.6% | Índia, China e América do Norte | Curto prazo (≤ 2 anos) |

| Alto custo de P&D para o desenvolvimento de linhas restauradoras de Esterilidade Masculina Citoplasmática (EMC) | −0.4% | Estações de melhoramento europeias e norte-americanas | Longo prazo (≥ 4 anos) |

| Circulação de sementes falsificadas e de origem informal em mercados emergentes | −0.5% | Índia, Quênia, Etiópia, Nigéria e Bangladesh | Médio prazo (2 a 4 anos) |

| Regras rígidas de registro varietal que retardam os lançamentos | −0.3% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixos Rendimentos de Sementes Híbridas Devido ao Declínio dos Polinizadores

Perdas de abelhas melíferas que variam de 20% a 30% nas principais regiões produtoras de sementes estão projetadas para reduzir a produção de sementes híbridas de cebola da Índia em 2025, ao mesmo tempo que aumentam as taxas dos serviços de polinização. Essas perdas são atribuídas a fatores como destruição de habitat, uso de pesticidas e mudanças climáticas, que coletivamente impactam as populações de abelhas melíferas. Na União Europeia, as proibições de neonicotinoides visam proteger as abelhas, mas exigem que os produtores de sementes implementem métodos de controle biológico mais caros, como a introdução de predadores naturais e o uso de tratamentos orgânicos. Enquanto isso, empresas nos Estados Unidos estão experimentando com mamangavas e habitats de abelhas solitárias para manter rendimentos estáveis, com foco na criação de ambientes favoráveis às abelhas e no aumento da eficiência da polinização.

Alto Custo de P&D para o Desenvolvimento de Linhas Restauradoras de Esterilidade Masculina Citoplasmática (EMC)

O desenvolvimento de um híbrido comercial de cebola pode custar mais de USD 5 milhões e levar de 8 a 12 anos, envolvendo extensos retrocruzamentos e testes em múltiplos locais. Esse longo processo é ainda mais complicado pelo genoma de 16,3 gigabases da cebola, que retarda o desenvolvimento de marcadores e aumenta o tempo necessário para os avanços. Os principais players globais, como a Bayer AG, alocaram apenas 8% de seu orçamento de P&D em sementes de hortaliças para cebolas em 2023, devido à menor receita por hectare, tornando-a uma cultura de menor prioridade. As empresas menores frequentemente dependem de germoplasma público, o que restringe sua capacidade de diferenciar produtos e competir efetivamente no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Os Híbridos Permanecem Dominantes Enquanto Alternativas Acessíveis Crescem

Os híbridos foram o maior segmento de tecnologia de melhoramento, respondendo por 85,6% da participação do mercado de sementes de cebola em 2025, refletindo seu desempenho superior nos canais de exportação e supermercados. As Variedades de Polinização Aberta e os Derivados Híbridos foram o segmento de crescimento mais rápido, com um CAGR de 5,1% até 2031, à medida que os pequenos agricultores optam por sementes que podem guardar, reduzindo os desembolsos em dinheiro. Espera-se que essas tendências impulsionem o crescimento do tamanho do mercado de sementes de cebola ao longo do período de previsão. Híbridos como Russet, Jambar e Red Coach produziram 30% a 45% mais do que os controles de polinização aberta nos ensaios etíopes, mas seus custos de sementes são quatro a seis vezes maiores.

O Egito ainda depende de Giza Red, Beheri e cultivares similares guardadas pelo agricultor em mais de 90% dos plantios, evidenciando a barreira de acessibilidade. O Cluster de Impacto da Bejo Zaden em Bangladesh provou que combinar híbridos holandeses premium com protocolos de estufa pode reduzir as perdas pós-colheita e justificar maiores gastos com sementes. O ponto estratégico ideal pode estar nos derivados híbridos que entregam 70% do rendimento híbrido a aproximadamente metade do preço da semente, um modelo em desenvolvimento ativo para a África Subsaariana e o Sudeste Asiático.

Análise Geográfica

A região Ásia-Pacífico está projetada para ser a maior contribuinte para o mercado de sementes de cebola em 2025, respondendo por 32,4%. Essa dominância é sustentada pelos 1,62 milhão de hectares dedicados ao cultivo de cebola na Índia e pelas extensas operações em estufa da China. O cultivo protegido na Índia cresceu em 2025, elevando a substituição de sementes para próximo de 100% e acelerando as compras online por meio do portal Pusa Beej, que reduziu os custos de transação. No entanto, as taxas de falsificação e as escassez de sementes relacionadas aos polinizadores continuam sendo obstáculos.

O Oriente Médio está projetado para ter o CAGR mais rápido de 7,4% até 2031. O Irã planta 44.241 hectares, mas ainda sofre com perdas no armazenamento, e a demanda está crescendo por híbridos tolerantes ao calor e à salinidade que mantêm a firmeza do bulbo em temperaturas de verão de 45 °C. Os importadores do Conselho de Cooperação do Golfo estão pagando prêmios por essas características, direcionando os melhoristas para pipelines adaptados ao clima. A Europa respondeu por uma parcela significativa em 2025, liderada pelos Países Baixos. A nova regra de perfil de DNA holandesa está estimulando o investimento em melhoramento por haploides dobrados, enquanto a aquisição pela Sakata em 2025 de um programa de Allium do Reino Unido assegurou genética de comprimento de dia adaptada às condições do norte europeu.

A parceria da Syngenta com a Emerald Seed desbloqueia linhas de dia curto tolerantes ao calor voltadas para a Califórnia e o norte do México. As regras varietais de Vidalia prolongam os ciclos de lançamento, mas a demanda por cultivares resistentes a doenças está aumentando à medida que a mosca-minadora do alho se espalha. A África e a América do Sul juntas enfrentam lacunas na cadeia de suprimentos, fraca capacidade de teste varietal e infraestrutura limitada de cultivo protegido. O Índice de Desempenho do Setor de Sementes da Aliança para uma Revolução Verde na África atribuiu ao continente uma pontuação média que sinaliza amplo espaço para melhoria.

Cenário Competitivo

O mercado é moderadamente consolidado, com empresas multinacionais como Bayer AG, BASF SE, Groupe Limagrain e Sakata Seeds Corporation respondendo por uma parcela significativa da receita global de sementes de cebola. No entanto, especialistas regionais como Bejo Zaden B.V., Rijk Zwaan Zaadteelt en Zaadhandel B.V., Enza Zaden Beheer B.V., Takii e East-West Seed International B.V. mantêm dominância em nichos específicos de comprimento de dia e regiões geográficas. Seus amplos portfólios de produtos e suporte técnico contribuem para o nível moderado de concentração do mercado. A aquisição planejada pela Sakata de um programa de Allium do Reino Unido até 2025 está projetada para fortalecer seu pipeline de produtos de dia intermediário e longo para regiões temperadas. Adicionalmente, o acordo da Syngenta AG com a Emerald Seed assegura acesso a genética de maturação precoce adaptada para zonas quentes e áridas no sudoeste dos Estados Unidos.

As estratégias competitivas giram em torno de três áreas-chave, incluindo velocidade (como melhoramento por haploides dobrados e assistido por marcadores), resiliência climática e compatibilidade com ambientes protegidos. O método ping-pong da Enza Zaden Beheer B.V. reduz significativamente o tempo de desenvolvimento de variedades, permitindo um ciclo de substituição rápido com o qual empresas menores têm dificuldade de competir. O aumento das proteções de propriedade intelectual, como o mandato de perfil de DNA nos Países Baixos, confere às empresas com capacidades avançadas de sequenciamento uma vantagem competitiva.

Existem oportunidades em derivados híbridos de preço médio para mercados emergentes e no desenvolvimento de cultivares adequados a condições de alta salinidade ou escassez de água. Esses cultivares são cada vez mais importantes à medida que as mudanças climáticas impactam a produtividade agrícola em muitas regiões. As plataformas digitais de pedidos de sementes atualmente respondem por menos de 5% das vendas, mas têm o potencial de se tornar um diferencial importante à medida que os requisitos de rastreabilidade se tornam mais rigorosos. A adoção dessas plataformas poderia agilizar as cadeias de suprimentos e melhorar o acesso a sementes de qualidade para os agricultores.

Líderes do Setor de Sementes de Cebola

Bayer AG

BASF SE

Groupe Limagrain

Sakata Seeds Corporation

Bejo Zaden B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Sakata Seeds Corporation adquiriu o negócio de cebola e chalota do Reino Unido da Allium Seeds, assegurando genética de dia intermediário e longo para os mercados do norte europeu e irlandês após uma parceria de 12 anos. A aquisição fortalece o pipeline de melhoramento da Sakata para climas temperados e posiciona a empresa para atender produtores que demandam variedades com sensibilidade ao comprimento do dia de 14 a 16 horas e forte resistência ao míldio.

- Novembro de 2024: O Protocolo de Arusha da Organização Regional Africana de Propriedade Intelectual entrou em vigor, estabelecendo um sistema sui generis de proteção de variedades vegetais que inclui disposições tanto para os direitos dos agricultores quanto dos melhoristas nos estados membros. O protocolo busca harmonizar as regulamentações de sementes e permitir o registro transfronteiriço de variedades, o que poderia beneficiar o mercado de cebola ao facilitar o desenvolvimento e o registro de variedades melhoradas de cebola. No entanto, vários países enfrentam desafios devido à capacidade institucional limitada para conduzir ensaios de Distinção, Uniformidade e Estabilidade (DUS).

- Março de 2024: A Syngenta AG firmou uma parceria com a Emerald Seed Company, concedendo acesso exclusivo à genética de cebola de dia curto e intermediário da Emerald, desenvolvida em uma instalação de pesquisa de 15 hectares em El Centro, Califórnia. A colaboração tem como alvo os produtores no sudoeste dos Estados Unidos e no norte do México que necessitam de híbridos de maturação precoce que tolerem o estresse térmico e entreguem tamanho uniforme de bulbo para os mercados de exportação.

Escopo do Relatório Global do Mercado de Sementes de Cebola

Uma semente de cebola é uma pequena unidade reprodutiva triangular e preta da planta Allium cepa, utilizada principalmente para plantio e cultivo agrícola.

O mercado de sementes de cebola é segmentado por tecnologia de melhoramento (híbridos, variedades de polinização aberta e derivados híbridos) e por geografia (África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte e América do Sul). As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas métricas).

| Híbridos |

| Variedades de Polinização Aberta e Derivados Híbridos |

| África | Por Tecnologia de Melhoramento | |

| Por País | Egito | |

| Etiópia | ||

| Gana | ||

| Quênia | ||

| Nigéria | ||

| África do Sul | ||

| Tanzânia | ||

| Restante da África | ||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | |

| Austrália | ||

| Bangladesh | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Mianmar | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por Tecnologia de Melhoramento | |

| França | ||

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Polônia | ||

| Romênia | ||

| Rússia | ||

| Espanha | ||

| Ucrânia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio | Por Tecnologia de Melhoramento | |

| Irã | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| América do Norte | Por Tecnologia de Melhoramento | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por Tecnologia de Melhoramento | |

| Argentina | ||

| Brasil | ||

| Restante da América do Sul | ||

| Por Tecnologia de Melhoramento | Híbridos | ||

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| Por Geografia | África | Por Tecnologia de Melhoramento | |

| Por País | Egito | ||

| Etiópia | |||

| Gana | |||

| Quênia | |||

| Nigéria | |||

| África do Sul | |||

| Tanzânia | |||

| Restante da África | |||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | ||

| Austrália | |||

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Mianmar | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por Tecnologia de Melhoramento | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Polônia | |||

| Romênia | |||

| Rússia | |||

| Espanha | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente Médio | Por Tecnologia de Melhoramento | ||

| Irã | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| América do Norte | Por Tecnologia de Melhoramento | ||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por Tecnologia de Melhoramento | ||

| Argentina | |||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. As sementes guardadas pelo agricultor, que não possuem rótulo comercial, estão excluídas do escopo, mesmo que uma pequena porcentagem das sementes guardadas pelo agricultor seja comercializada entre os produtores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas que possam ser comercializadas no mercado.

- Área Cultivada - Para o cálculo da área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), esta inclui a área total cultivada sob uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual da área semeada em relação à área total da cultura plantada na temporada utilizando sementes certificadas/de qualidade, excluindo as sementes guardadas pelo agricultor.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com uso de cobertura plástica está excluído desta definição e é incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e cornichão, abóbora e moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Inclui culturas como quiabo, aspargo, alface, ervilha, espinafre e outras. |

| Semente Híbrida | É a primeira geração de semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas em outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas em outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas em outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas em outras cucurbitáceas incluem abóboras (cabaça, melão-de-são-caetano, abobrinha, cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas em outros grãos e cereais incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas em outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas em outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas em outras forrageiras incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas em leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas em outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura