Tamanho e Participação do Mercado de Cimento Branco

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 24.01 Milhões de toneladas |

| Volume do Mercado (2031) | 29.02 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cimento Branco por Mordor Intelligence

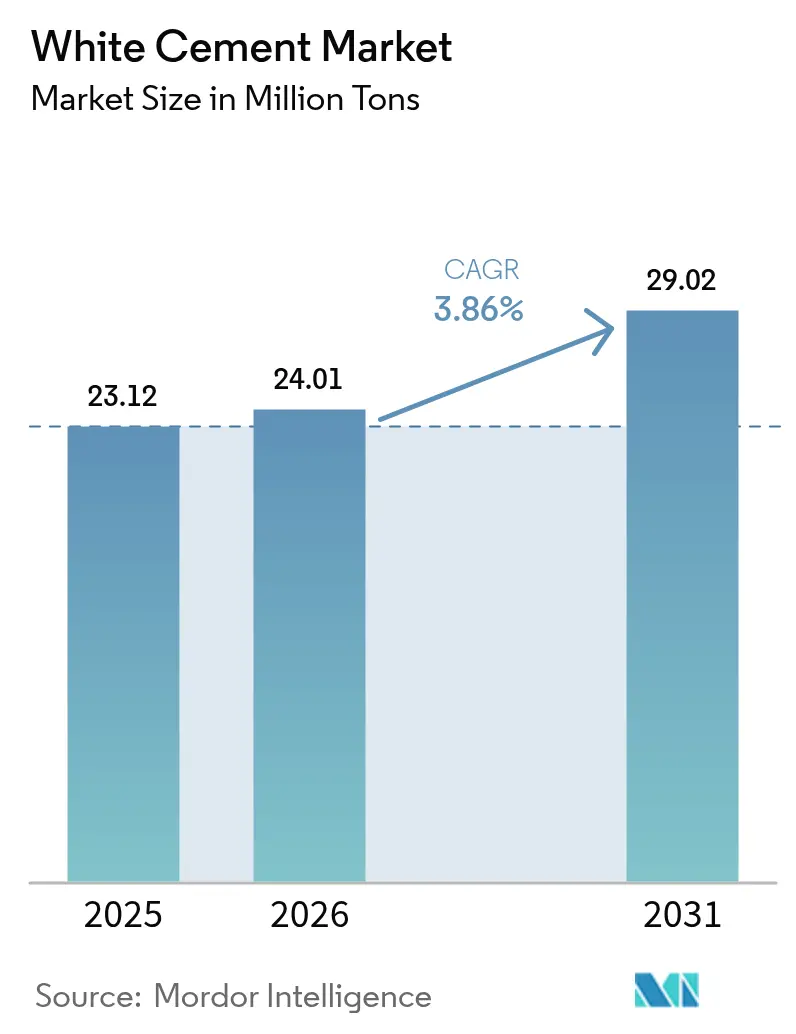

Espera-se que o tamanho do Mercado de Cimento Branco cresça de 23,12 milhões de toneladas em 2025 para 24,01 milhões de toneladas em 2026 e está previsto para atingir 29,02 milhões de toneladas até 2031 a um CAGR de 3,86% no período 2026-2031. As robustas reformas residenciais na Ásia-Pacífico, a adoção de sistemas de telhados frios em climas quentes e uma onda de projetos de fachadas premium no Oriente Médio estão reforçando a demanda, mesmo com o fornecimento limitado de calcário com teor ultrabaixo de ferro restringindo a expansão da capacidade. Os produtores estão se diferenciando por meio de formulações de baixo carbono e protocolos rigorosos de controle de cor, enquanto os arquitetos exigem valores L* consistentes acima de 90 para satisfazer critérios modernos de estética e sustentabilidade. A integração vertical em pedreiras de alta pureza confere às empresas estabelecidas vantagem de custo, ao passo que novos entrantes sem matérias-primas próprias enfrentam pressão de margem decorrente da volatilidade do frete e dos insumos. No geral, o mercado de cimento branco continua migrando de um aglutinante decorativo de nicho para uma solução convencional que combina apelo visual com propriedades funcionais de reflexão de calor e fotocatalíticas.

Principais Conclusões do Relatório

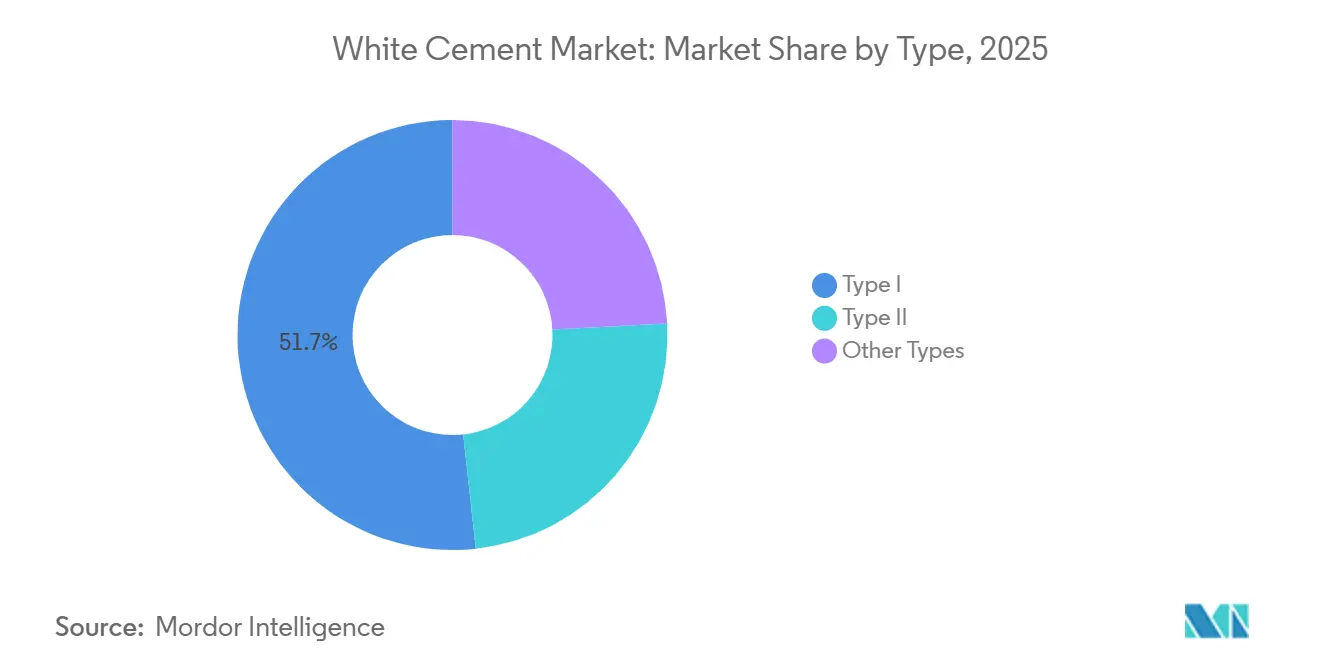

- Por tipo, o Tipo I capturou 51,72% da participação do mercado de cimento branco em 2025 e está projetado para avançar a um CAGR de 4,11% até 2031.

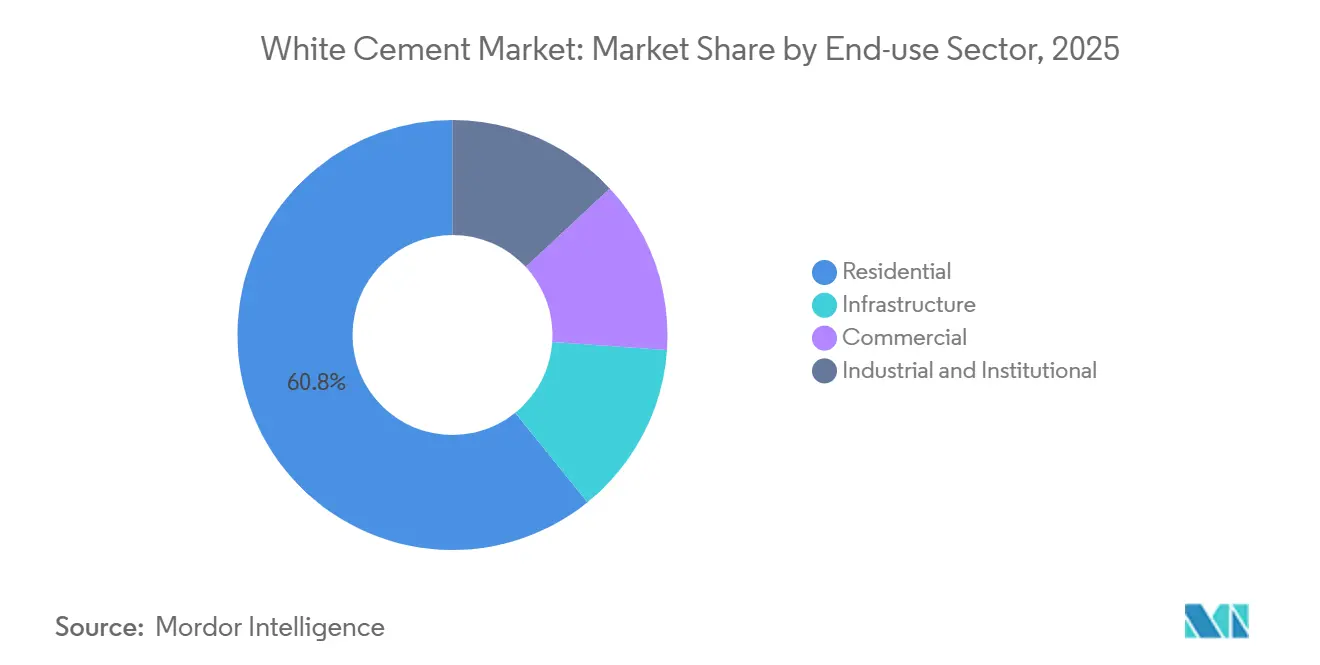

- Por setor de uso final, o residencial representou 60,81% da participação do mercado de cimento branco em 2025 e está se expandindo a um CAGR de 4,22% até 2031.

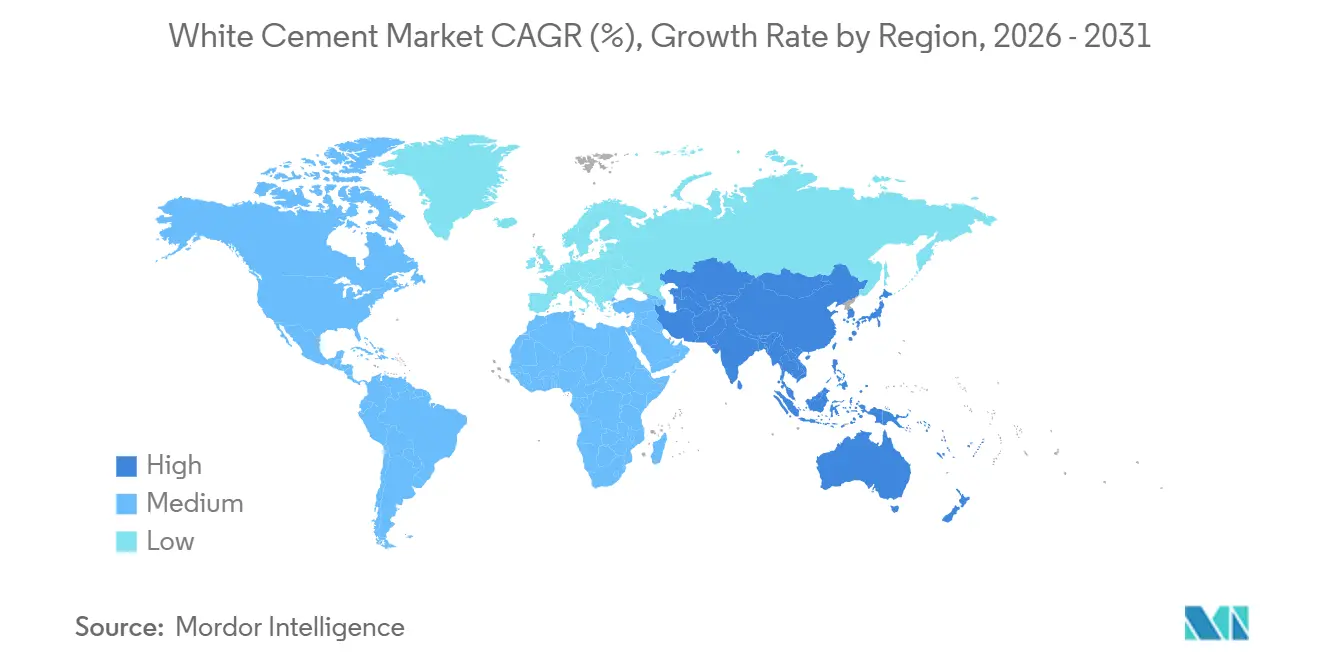

- Por geografia, a Ásia-Pacífico representou 47,56% da participação do mercado de cimento branco em 2025 e está se expandindo a um CAGR de 4,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cimento Branco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da construção decorativa e arquitetônica | +1.2% | Global, com concentração na Ásia-Pacífico (Índia, Vietnã, Tailândia) e Oriente Médio (Emirados Árabes Unidos, Arábia Saudita) | Médio prazo (2-4 anos) |

| Megaprojetos de infraestrutura na Ásia-Pacífico e Oriente Médio e África | +1.0% | Núcleo da Ásia-Pacífico (Índia, Vietnã, Indonésia), transbordamento para o Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Catar) | Longo prazo (≥ 4 anos) |

| Demanda por telhados com reflexão de calor em climas quentes | +0.7% | Oriente Médio, Sul da Ásia, Sudeste Asiático, Sul da Europa | Curto prazo (≤ 2 anos) |

| Premiumização da restauração do patrimônio histórico | +0.4% | Europa (Itália, França, Espanha), América do Norte (distritos históricos dos Estados Unidos), locais selecionados na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de cimento branco PLC e CSA de baixo carbono | +0.6% | Europa (conformidade com EN 197-1), América do Norte (impulsionado pelo LEED), ganhos iniciais na Índia e na Tailândia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Construção Decorativa e Arquitetônica

Os incorporadores agora incorporam aglutinantes brancos Tipo I em fachadas pré-moldadas, painéis de GFRC e pisos de terraço para criar interiores ricos em luz natural que reduzem as cargas de iluminação artificial. Exemplos de alto perfil, como a expansão do Kennedy Center em Washington D.C. e a Fondazione Prada em Milão, demonstram como o concreto branco eleva a identidade dos edifícios ao mesmo tempo em que apoia objetivos de bem-estar. Formulações fotocatalíticas que decompõem óxidos de nitrogênio posicionam ainda mais o material como um remédio funcional para o ar urbano. Apartamentos de alto padrão na Ásia-Pacífico em Mumbai e Cidade de Ho Chi Minh utilizam cada vez mais adesivos e rejuntes de cimento branco que resistem à umidade, sinalizando a transição do produto do segmento de luxo para o convencional. A extrusão robótica em laboratórios de impressão 3D também exige pastas ultrabrancas de baixa viscosidade, inserindo o mercado de cimento branco mais profundamente nas tecnologias emergentes de construção.

Megaprojetos de Infraestrutura na Ásia-Pacífico e Oriente Médio e África

Carteiras de gastos públicos como o Plano Nacional de Infraestrutura da Índia e a Visão 2030 da Arábia Saudita integram o cimento branco em pontes, metrôs e centros culturais que devem satisfazer tanto requisitos estéticos quanto mandatos de alto albedo. O complexo vietnamita de 3 milhões de toneladas da SCG Cement aproveita essa demanda exportando para os Estados Unidos, Austrália e Arábia Saudita, enquanto planeja um forno de baixo carbono de 8.000 tpd para garantir o fornecimento futuro. Megaprojetos como NEOM e o Museu do Futuro destacam a preferência regional por revestimentos com reflexão de calor, ampliando a presença do mercado de cimento branco em obras de engenharia civil pesada anteriormente dominadas pelo cimento cinza.

Demanda por Telhados com Reflexão de Calor em Climas Quentes

Códigos de energia como o Título 24 da Califórnia e os mandatos de construção verde do CCG recompensam sistemas de cobertura com pontuações de Índice de Reflectância Solar acima de 90[1]Departamento de Energia dos Estados Unidos, "Programa de Códigos de Energia para Edificações," energy.gov . As telhas de cimento branco refletem 70-80% da radiação solar, reduzindo as temperaturas dos telhados em até 30 °C e diminuindo as cargas de resfriamento em 10-30% de acordo com a Agência Internacional de Energia. O programa de telhas de cobertura JK White+ da JK Cement tem como alvo cidades indianas de segundo nível, onde os consumidores fazem a transição de opções de amianto e argila, consolidando o mercado de cimento branco como um material de economia de energia para habitação em massa. Os incorporadores aceitam um prêmio de preço de 15-20% porque as economias ao longo do ciclo de vida compensam os desembolsos iniciais em cinco a sete anos.

Premiumização da Restauração do Patrimônio Histórico

Os arquitetos de conservação especificam misturas brancas de baixo teor de álcali para combinar com argamassas de cal históricas em sítios da UNESCO na Itália, França e Espanha. Projetos semelhantes em Boston e Charleston exigem fidelidade de cor e respirabilidade, resultando em acréscimos de 30-50% em relação aos graus padrão. Subsídios governamentais na Índia e na Tailândia financiam restaurações de templos que dependem do tamanho fino das partículas do cimento branco para replicar detalhes ornamentados de estuque. Embora os volumes permaneçam modestos, a contribuição de margem é desproporcional, incentivando os produtores a manter linhas de pequenos lotes dedicadas a graus de restauração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de matérias-primas com teor ultrabaixo de ferro | -0.8% | Global, aguda em regiões sem depósitos de calcário de alta pureza (África Subsaariana, partes da América do Sul) | Longo prazo (≥ 4 anos) |

| Risco de integridade de cor proveniente de combustíveis alternativos e SCMs | -0.5% | Europa (altos mandatos de combustíveis alternativos), Ásia-Pacífico (meta de 45-50% da SCG Cement), América do Norte (adoção de PLC) | Médio prazo (2-4 anos) |

| Cotas de substituição de clínquer reduzindo as especificações do cimento branco | -0.3% | Europa (conformidade com EN 197-1), América do Norte (adoção da ASTM C595), impacto inicial na Índia e na China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Matérias-Primas com Teor Ultrabaixo de Ferro

O cimento branco requer calcário com Fe₂O₃ abaixo de 0,5%, e tal geologia é rara fora de Rajasthan, norte do Vietnã e algumas bacias mediterrâneas. A exploração e o licenciamento de novas pedreiras podem exceder sete anos, de modo que o crescimento da capacidade fica aquém da demanda, sustentando prêmios de preço em relação ao cimento cinza. A planta de Fujairah da Asian Paints importa matéria-prima, expondo as margens a oscilações de frete, enquanto os produtores da África Subsaariana têm dificuldade em localizar depósitos economicamente viáveis. A consequente escassez de oferta favorece as empresas estabelecidas com minas próprias e desencoraja adições rápidas de capacidade, moderando a trajetória de crescimento do mercado de cimento branco.

Risco de Integridade de Cor Proveniente de Combustíveis Alternativos e SCMs

A cinza de biomassa pode introduzir ferro e manganês que escurecem o clínquer, enquanto a cinza volante e o GGBFS contêm Fe₂O₃ elevado, comprometendo as metas de L* exigidas para fachadas premium. Os mandatos europeus que impulsionam a substituição de 30-40% do clínquer intensificam essa tensão, forçando os produtores a equilibrar metas de CO₂ com desempenho de cor. Sistemas adicionais de filtragem, pré-processamento de combustível e calibração de alimentadores elevam os custos operacionais em 5-10%, reduzindo os spreads acima do cimento cinza. Os especificadores no Sudeste Asiático e no Oriente Médio permanecem cautelosos, preferindo formulações tradicionais para projetos emblemáticos até que surjam garantias robustas de brancura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Consistência das Especificações do Tipo I Impulsiona a Dominância

O Tipo I representou 51,72% do volume de 2025, consolidando seu papel como espinha dorsal da participação do mercado de cimento branco. O tamanho do mercado de cimento branco para o Tipo I está previsto para se expandir a um CAGR de 4,11% até 2031, superando o Tipo II porque as aplicações resistentes a sulfatos permanecem de nicho. Os produtores, portanto, canalizam orçamentos de P&D para o aprimoramento do brilho e variantes de baixo carbono dentro dos graus Tipo I, deixando outras categorias relativamente estáticas.

O Tipo II mantém relevância na infraestrutura costeira que enfrenta ataque por sulfatos. Outras formulações especializadas, de endurecimento rápido e baixo calor, atendem à construção em inverno e ao reparo de patrimônio histórico, mas os volumes permanecem pequenos. À medida que os usuários finais exigem cada vez mais dados verificados de cor e desempenho, o perfil padronizado ASTM C150 do Tipo I fortalece sua vantagem competitiva em relação às alternativas.

Por Setor de Uso Final: O Setor Residencial Lidera a Adoção

O setor residencial representou 60,81% do tamanho do mercado de cimento branco em 2025 e continua crescendo a um CAGR líder de setor de 4,22% até 2031. Consumidores de renda média na Índia e na Indonésia renovam cozinhas e exteriores com rejuntes e rebocos de cimento branco que resistem ao mofo. Redes de distribuidores com mais de 15.000 pontos de venda na Índia garantem disponibilidade no varejo e familiaridade com a marca.

Complexos comerciais e resorts de hospitalidade escolhem concreto branco para fachadas emblemáticas, mas os ciclos de financiamento e a sensibilidade às taxas de juros moderam o crescimento do volume. As instalações industriais e institucionais priorizam a eficiência de custos, limitando o uso de cimento branco a saguões e átrios. A infraestrutura se beneficia de mandatos estéticos em metrôs e aeroportos, integrando gradualmente elementos decorativos brancos que elevam o orgulho cívico e o apelo turístico.

Análise Geográfica

A Ásia-Pacífico deteve 47,56% do volume de 2025 e está projetada para registrar um CAGR de 4,36% até 2031, o mais rápido entre todas as regiões. A Índia registrou 444,2 milhões de toneladas de consumo total de cimento em 2024, com o cimento branco acompanhando os ciclos de infraestrutura e habitação apoiados pela planta de 950.000 tpa da JK Cement em Gotan. A demanda do Vietnã cresceu substancialmente em 2024-2025, e a SCG exporta o excesso de produção para a Austrália e a Arábia Saudita, ampliando a presença regional do mercado de cimento branco.

A América do Norte e a Europa apresentam ganhos estáveis, porém mais lentos. As importações dos Estados Unidos sob o código tarifário 2523.29 abastecem produtores de fachadas pré-moldadas e terraço, enquanto as misturas de calcário em conformidade com a ASTM C595 visam reduzir o carbono incorporado[2]Serviço Geológico dos Estados Unidos, "Resumo de Commodities Minerais: Cimento 2026," usgs.gov . A Europa ancora restaurações premium de patrimônio histórico e ensaios de baixo carbono, liderados pelo lançamento do Aalborg White D-Carb da Cementir, que registra uma queda de 40% no CO₂ sem grande sacrifício de cor.

O Oriente Médio e a África aproveitam a Visão 2030 e programas similares para incorporar o cimento branco em mesquitas e locais culturais. O setor de construção da Arábia Saudita opera com utilização moderada, com NEOM e Qiddiya especificando fachadas ultrabrancas que lidam com o ganho solar. A planta de 265.000 tpa de Fujairah da Asian Paints abastece decoradores do CCG, mas permanece vulnerável às importações de matérias-primas, sublinhando os riscos logísticos no mercado regional de cimento branco. A América do Sul, liderada pelo Brasil, registra crescimento marginal vinculado a reformas de habitação urbana, mas enfrenta ventos econômicos contrários que atrasam os investimentos em capacidade.

Cenário Competitivo

O mercado de cimento branco é moderadamente concentrado em torno de empresas estabelecidas com integração vertical que controlam pedreiras escassas de alta pureza. A JK Cement controla a maior parte do volume da Índia por meio de seu complexo de Gotan, aproveitando a integração da mina ao mercado para defender as margens. A marca Aalborg White da Cementir se posiciona no segmento premium de sustentabilidade, precificando o D-Carb 20-25% acima dos graus convencionais enquanto garante projetos LEED Platinum na Europa e na América do Norte.

A base vietnamita de 3 milhões de toneladas da SCG bombeia exportações para os Estados Unidos e o CCG enquanto investe em um forno de 8.000 tpd que elevará o uso de combustíveis alternativos para 50%, uma meta ambiciosa que exige controles rigorosos de química de cinzas para evitar desvio de cor. A Holcim e a CEMEX recuam desinvestindo em plantas marginais e agrupando produtos brancos com serviços digitais, concentrando-se em divisões de Soluções & Produtos de maior margem. Novos entrantes como a Asian Paints testam a integração vertical, mas carecem de pedreiras próprias, expondo-os a custos de frete voláteis e riscos de controle de qualidade.

Disruptores emergentes buscam aglutinantes de sulfoaluminato de cálcio, mas a ausência de cláusulas de brancura nas normas ASTM e EN restringe a adoção. Espaços geográficos em branco na África Subsaariana permanecem inexplorados devido a obstáculos de exploração e risco político, mantendo a vantagem das empresas estabelecidas. À medida que os requisitos de baixo carbono se intensificam, a vantagem competitiva dependerá do equilíbrio entre reduções de CO₂ e estabilidade de L*, impulsionando o setor de cimento branco em direção a análises avançadas de processos e estratégias de extração seletiva em pedreiras.

Líderes do Setor de Cimento Branco

Cementir Holding N.V.

JK Cement Ltd.

CEMEX S.A.B. de C.V.

HOLCIM

Çimsa Çimento Sanayi ve Ticaret A.Ş.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Asian Paints Ltd. anunciou que sua subsidiária, Asian White Inc. FZE, havia iniciado a produção comercial em sua nova instalação de fabricação de cimento branco em Fujairah. A planta tem uma capacidade de produção inicial de 265.000 toneladas por ano e representou a entrada da Asian Paints no mercado de cimento branco como parte de sua estratégia de diversificação e crescimento internacional.

- Abril de 2025: A UltraTech Cement Ltd. adquiriu o negócio de cimento branco da Wonder Cement por INR 235 crore. A aquisição ampliou a capacidade de produção de massa corrida e utilizou a planta da Wonder Cement estrategicamente localizada em Rajasthan.

Escopo do Relatório Global do Mercado de Cimento Branco

O cimento branco é um cimento Portland de alta qualidade, isento de ferro e manganês, especificamente projetado para aplicações decorativas e estruturais que requerem uma cor branca pura. Os usos comuns incluem mosaicos, pisos de terraço e rejuntamento de azulejos. Oferece alta durabilidade, resistência à água, presa rápida e mistura eficaz com pigmentos.

O mercado de cimento branco é segmentado por tipo, setor de uso final e geografia. Por tipo, o mercado é segmentado em tipo I, tipo II e outros tipos. Por setor de uso final, o mercado é segmentado em residencial, comercial, industrial e institucional e infraestrutura. O relatório também abrange o tamanho do mercado e as previsões para o cimento branco em 21 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas).

| Tipo I |

| Tipo II |

| Outros Tipos |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Infraestrutura |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo | Tipo I | |

| Tipo II | ||

| Outros Tipos | ||

| Por Setor de Uso Final | Residencial | |

| Comercial | ||

| Industrial e Institucional | ||

| Infraestrutura | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- SETOR DE USO FINAL - O cimento branco consumido nos setores de construção como comercial, residencial, industrial, institucional e infraestrutura é considerado no escopo do estudo.

- PRODUTO/APLICAÇÃO - No escopo do estudo, é considerado o consumo de cimento branco incluindo tipo I e tipo II, entre outros.

| Palavra-chave | Definição |

|---|---|

| Acelerador | Os aceleradores são aditivos usados para acelerar o tempo de presa do concreto, aumentando a taxa inicial e acelerando a reação química entre o cimento e a água de mistura. São usados para endurecer e aumentar rapidamente a resistência do concreto. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente para diversas aplicações internas. O material também pode ser usado para aplicações externas com uma formulação especial. |

| Adesivos | Os adesivos são agentes de ligação usados para unir materiais por colagem. Os adesivos podem ser usados na construção para muitas aplicações, como assentamento de carpetes, azulejos cerâmicos, laminação de bancadas, etc. |

| Aditivo Incorporador de Ar | Os aditivos incorporadores de ar são usados para melhorar o desempenho e a durabilidade do concreto. Uma vez adicionados, criam bolhas de ar pequenas e uniformemente distribuídas para conferir propriedades aprimoradas ao concreto fresco e endurecido. |

| Alquídico | Os alquídicos são usados em tintas à base de solvente, como tintas de construção e automotivas, tintas de tráfego, resinas de piso, revestimentos protetores para concreto, etc. As resinas alquídicas são formadas pela reação de um óleo (ácido graxo), um álcool polinsaturado (poliol) e um ácido ou anidrido polinsaturado. |

| Âncoras e Grouts | Âncoras e grouts são produtos químicos de construção que estabilizam e melhoram a resistência e a durabilidade de fundações e estruturas como edifícios, pontes, barragens, etc. |

| Fixação Cimentícia | A fixação cimentícia é um processo no qual uma argamassa à base de cimento é bombeada sob pressão para preencher formas, vazios e fissuras. Pode ser usada em vários contextos, incluindo pontes, aplicações marinhas, barragens e ancoragens em rocha. |

| Construção Comercial | A construção comercial compreende a nova construção de armazéns, shoppings, lojas, escritórios, hotéis, restaurantes, cinemas, teatros, etc. |

| Aditivos para Concreto | Os aditivos para concreto compreendem redutores de água, incorporadores de ar, retardadores, aceleradores, superplastificantes, etc., adicionados ao concreto antes ou durante a mistura para modificar suas propriedades. |

| Revestimentos Protetores para Concreto | Para fornecer proteção específica, como anticarbonação ou resistência química, um revestimento protetor formador de filme pode ser aplicado na superfície. Dependendo das aplicações, diferentes resinas como epóxi, poliuretano e acrílico podem ser usadas para revestimentos protetores de concreto. |

| Compostos de Cura | Os compostos de cura são usados para curar a superfície de estruturas de concreto, incluindo pilares, vigas, lajes e outros. Esses compostos de cura mantêm a umidade dentro do concreto para proporcionar resistência e durabilidade máximas. |

| Epóxi | O epóxi é conhecido por suas fortes qualidades adesivas, tornando-o um produto versátil em muitos setores. Resiste ao calor e a aplicações químicas, tornando-o um produto ideal para quem precisa de uma fixação forte sob pressão. É amplamente utilizado em adesivos, elétrica e eletrônica, tintas, etc. |

| Sistemas de Envolvimento com Fibra | Os sistemas de envolvimento com fibra fazem parte dos produtos químicos de reparo e reabilitação de construção. Envolve o reforço de estruturas existentes por meio do envolvimento de elementos estruturais como vigas e pilares com folhas de fibra de vidro ou carbono. |

| Resinas de Piso | As resinas de piso são materiais sintéticos aplicados em pisos para melhorar sua aparência, aumentar sua resistência ao desgaste ou fornecer proteção contra produtos químicos, umidade e manchas. Dependendo das propriedades desejadas e da aplicação específica, as resinas de piso estão disponíveis em tipos distintos, como epóxi, poliuretano e acrílico. |

| Redutor de Água de Alta Eficiência (Superplastificante) | Os redutores de água de alta eficiência são um tipo de aditivo para concreto que fornece propriedades aprimoradas e melhoradas quando adicionado ao concreto. Também são chamados de superplastificantes e são usados para diminuir a relação água-cimento no concreto. |

| Adesivos Termofusíveis | Os adesivos termofusíveis são materiais de ligação termoplásticos aplicados como fundidos que atingem um estado sólido e a resistência resultante ao esfriar. São comumente usados para embalagens, revestimentos, produtos sanitários e fitas. |

| Construção Industrial e Institucional | A construção industrial e institucional inclui a nova construção de hospitais, escolas, unidades de fabricação, usinas de energia e potência, etc. |

| Construção de Infraestrutura | A construção de infraestrutura inclui a nova construção de ferrovias, estradas, hidrovias, aeroportos, pontes, rodovias, etc. |

| Injeção de Grout | O processo de injetar grout em juntas abertas, fissuras, vazios ou favos de mel em elementos estruturais de concreto ou alvenaria é conhecido como injeção de grout. Oferece vários benefícios, como o reforço de uma estrutura e a prevenção de infiltração de água. |

| Membranas de Impermeabilização Aplicadas em Líquido | A membrana aplicada em líquido é um revestimento monolítico, totalmente aderido e à base de líquido, adequado para muitas aplicações de impermeabilização. O revestimento cura para formar uma membrana impermeável elastomérica semelhante à borracha e pode ser aplicado sobre muitos substratos, incluindo asfalto, betume e concreto. |

| Argamassas de Microconcreto | A argamassa de microconcreto é composta de cimento, resina à base de água, aditivos, pigmentos minerais e polímeros e pode ser aplicada em superfícies horizontais e verticais. Pode ser usada para reformar complexos residenciais, espaços comerciais, etc. |

| Argamassas Modificadas | As argamassas modificadas incluem cimento Portland e areia juntamente com aditivos de látex/polímero. Os aditivos aumentam a adesão, a resistência e a resistência a choques, ao mesmo tempo em que reduzem a absorção de água. |

| Agentes Desmoldantes | Os agentes desmoldantes são pulverizados ou revestidos na superfície dos moldes para evitar que um substrato se una a uma superfície de moldagem. Vários tipos de agentes desmoldantes, incluindo silicone, lubrificante, cera, fluorocarbonos e outros, são usados com base no tipo de substratos, incluindo metais, aço, madeira, borracha, plástico e outros. |

| Poliaспártico | O poliaspártico é um subconjunto da poliureia. Os revestimentos de piso poliaspárticos são tipicamente sistemas de dois componentes que consistem em uma resina e um catalisador para facilitar o processo de cura. Oferece alta durabilidade e pode suportar ambientes adversos. |

| Poliuretano | O poliuretano é um material plástico que existe em várias formas. Pode ser adaptado para ser rígido ou flexível e é o material de escolha para uma ampla gama de aplicações de usuário final, como adesivos, revestimentos, isolamento de edifícios, etc. |

| Adesivos Reativos | Um adesivo reativo é feito de monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Protetores de Armadura | Em estruturas de concreto, a armadura é um dos componentes importantes, e sua deterioração devido à corrosão é um problema importante que afeta a segurança, a durabilidade e a vida útil de edifícios e estruturas. Por essa razão, os protetores de armadura são usados para proteger contra efeitos degradantes, especialmente na construção de infraestrutura e industrial. |

| Produtos Químicos de Reparo e Reabilitação | Os produtos químicos de reparo e reabilitação incluem argamassas de reparo, materiais de injeção de grout, sistemas de envolvimento com fibra, argamassas de microconcreto, etc., usados para reparar e restaurar edifícios e estruturas existentes. |

| Construção Residencial | A construção residencial envolve a construção de novas casas ou espaços como condomínios, vilas e residências em lote. |

| Fixação com Resina | O processo de usar resinas como epóxi e poliuretano para aplicações de grout é chamado de fixação com resina. A fixação com resina oferece várias vantagens, como alta resistência à compressão e à tração, retração insignificante e maior resistência química em comparação com a fixação cimentícia. |

| Retardador | Os retardadores são aditivos usados para retardar o tempo de presa do concreto. Geralmente são adicionados com uma taxa de dosagem de cerca de 0,2% a 0,6% em peso de cimento. Esses aditivos retardam a hidratação ou reduzem a taxa de penetração da água nas partículas de cimento, tornando o concreto trabalhável por um longo tempo. |

| Selantes | Um selante é um material viscoso que tem pouca ou nenhuma propriedade de fluxo, o que faz com que permaneça nas superfícies onde é aplicado. Os selantes também podem ser mais finos, permitindo a penetração em determinada substância por ação capilar. |

| Membranas de Impermeabilização em Folha | Os sistemas de membrana em folha são soluções de impermeabilização termoplásticas confiáveis e duráveis usadas para aplicações de impermeabilização mesmo nas estruturas subterrâneas mais exigentes, incluindo aquelas expostas a condições de solo altamente agressivas e tensão. |

| Aditivo Redutor de Retração | Os aditivos redutores de retração são usados para reduzir a retração do concreto, seja por secagem ou por autossecagem. |

| Silicone | O silicone é um polímero que contém silício combinado com carbono, hidrogênio, oxigênio e, em alguns casos, outros elementos. É um composto sintético inerte que vem em várias formas, como óleo, borracha e resina. Devido às suas propriedades resistentes ao calor, encontra aplicações em selantes, adesivos, lubrificantes, etc. |

| Adesivos à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas. |

| Produtos Químicos de Tratamento de Superfície | Os produtos químicos de tratamento de superfície são produtos químicos usados para tratar superfícies de concreto, incluindo telhados, superfícies verticais e outros. Atuam como compostos de cura, agentes desmoldantes, removedores de ferrugem e outros. São econômicos e podem ser usados em rodovias, pavimentos, estacionamentos e outros. |

| Modificador de Viscosidade | Os modificadores de viscosidade são aditivos para concreto usados para alterar várias propriedades dos aditivos, incluindo viscosidade, trabalhabilidade, coesão e outros. Geralmente são adicionados com uma dosagem de cerca de 0,01% a 0,1% em peso de cimento. |

| Redutor de Água | Os redutores de água, também chamados de plastificantes, são um tipo de aditivo usado para diminuir a relação água-cimento no concreto, aumentando assim a durabilidade e a resistência do concreto. Vários redutores de água incluem lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de açúcar e outros. |

| Adesivos à Base de Água | Os adesivos à base de água usam água como veículo ou meio de diluição para dispersar a resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente em vez de um solvente orgânico volátil. |

| Produtos Químicos de Impermeabilização | Os produtos químicos de impermeabilização são projetados para proteger uma superfície dos perigos de vazamento. Um produto químico de impermeabilização é um revestimento protetor ou primer aplicado ao telhado, paredes de contenção ou porão de uma estrutura. |

| Membranas de Impermeabilização | As membranas de impermeabilização são camadas de materiais impermeáveis aplicadas em líquido ou autoadesivas que impedem a penetração ou danos causados pela água em uma estrutura quando aplicadas em telhados, paredes, fundações, porões, banheiros e outras áreas expostas à umidade ou à água. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão de literatura, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura