Tamanho e Participação do Mercado de Cimento Verde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 35.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.10% CAGR |

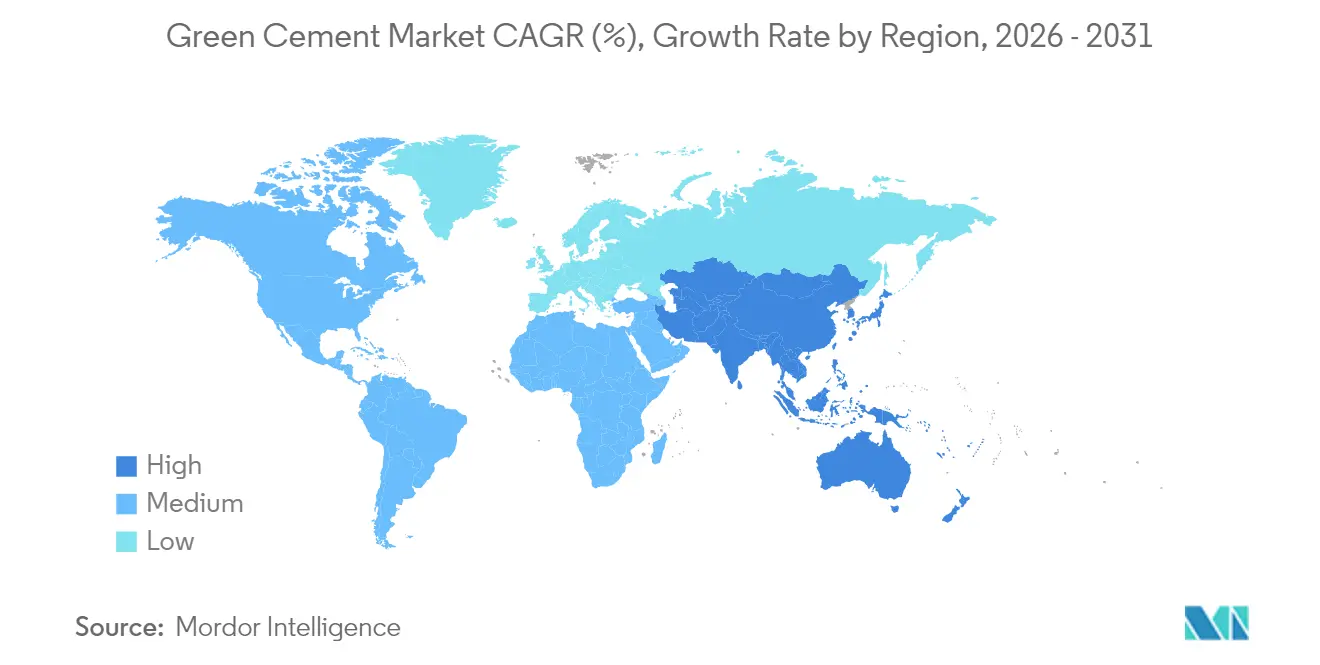

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

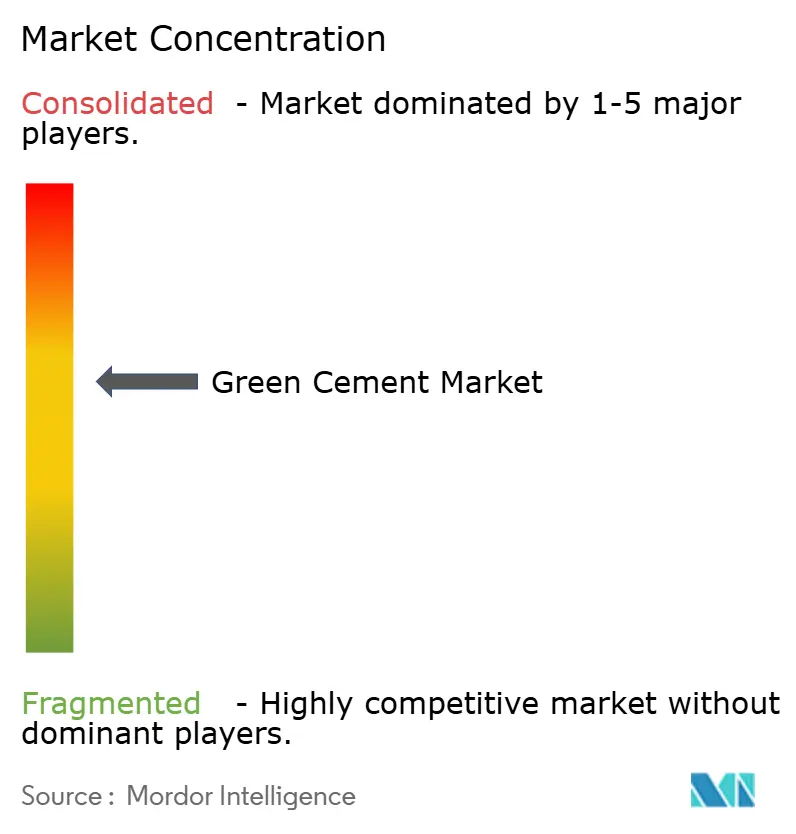

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cimento Verde por Mordor Intelligence

Espera-se que o tamanho do mercado de Cimento Verde cresça de USD 32,77 bilhões em 2025 para USD 35,1 bilhões em 2026 e está previsto para atingir USD 49,46 bilhões até 2031 a um CAGR de 7,1% no período 2026-2031. Mandatos regulatórios, preços crescentes de carbono e regras de aquisição que favorecem materiais de baixo carbono movem o mercado de cimento verde do status de nicho para a seleção convencional em projetos públicos e privados. As formulações à base de cinza volante detêm a maior participação de receita, enquanto os gastos com infraestrutura e o financiamento vinculado a ESG aceleram a adoção em obras não residenciais. A Ásia-Pacífico apresenta o crescimento mais rápido, enquanto a América do Norte mantém a liderança em volume devido à adoção antecipada de políticas e cadeias de suprimentos maduras. A intensidade competitiva permanece moderada à medida que as grandes cimenteiras incumbentes ampliam seus portfólios verdes e produtores especializados aproveitam contratos de matéria-prima garantidos.

Principais Conclusões do Relatório

- Por tipo de produto, o cimento à base de cinza volante liderou com 43,55% da participação do mercado de cimento verde em 2025 e está projetado para expandir a um CAGR de 7,62% até 2031.

- Por setor de construção, as obras não residenciais responderam por 57,80% do tamanho do mercado de cimento verde em 2025 e estão previstas para avançar a um CAGR de 8,15% até 2031.

- Por geografia, a América do Norte deteve 37,55% da participação de receita do mercado de cimento verde em 2025; a Ásia-Pacífico está definida para registrar o CAGR regional mais rápido de 7,94% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cimento Verde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos globais de descarbonização e códigos de construção centrados em ESG | +2.10% | Global, liderado pela UE e América do Norte | Médio prazo (2-4 anos) |

| Aumento dos preços de carbono e sistemas de comércio de emissões | +1.80% | UE, Califórnia, mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Surto de urbanização na APAC exigindo materiais de baixo carbono | +1.50% | Núcleo da APAC, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Abundância de matérias-primas cimentícias suplementares (cinza volante, escória) reduzindo custos | +1.20% | Regiões dependentes de carvão em todo o mundo | Médio prazo (2-4 anos) |

| Comercialização de fornos movidos a hidrogênio | +0.90% | UE, plantas selecionadas na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Globais de Descarbonização e Códigos de Construção Centrados em ESG

Políticas obrigatórias de aquisição de baixo carbono impulsionam mudanças imediatas de demanda do cimento Portland comum para formulações verdes verificadas. A Califórnia tem como meta uma redução de 40% nas emissões do seu setor de cimento até 2035 e emissões líquidas zero até 2045, ancorando ações semelhantes em outros estados dos EUA[1]Conselho de Recursos do Ar da Califórnia, "Estratégia de Emissões Líquidas Zero para o Setor de Cimento," arb.ca.gov . O Regulamento de Produtos de Construção revisado da UE obriga passaportes digitais e divulgação de CO₂ para concreto a partir de 2024, colocando os produtores já equipados com documentação de ciclo de vida na frente das listas de licitação. França, Dinamarca, Irlanda e o Estado de Nova York introduziram cada um tetos progressivos de emissões ou regras de Compra Limpa que tornam os materiais conformes a escolha padrão, e não uma opção premium. À medida que as jurisdições replicam os estatutos pioneiros, o mercado de cimento verde ganha um piso de crescimento impulsionado por políticas que os produtores tradicionais só podem atender reformando fornos ou fazendo parcerias com fornecedores especializados.

Aumento dos Preços de Carbono e Sistemas de Comércio de Emissões

Os custos de carbono alteram a economia do clínquer ao transformar o CO₂ em uma despesa direta. O Sistema de Comércio de Emissões da UE retira gradualmente as licenças gratuitas, levando os fabricantes de cimento a acelerar as substituições de baixo carbono ou a arriscar a compressão de margens. A plataforma nacional de negociação da China agora abrange o cimento, expandindo a pressão de custos para o maior produtor mundial. À medida que mais regiões precificam o carbono, os materiais cimentícios suplementares ganham competitividade relativa, e o mercado de cimento verde se beneficia de uma vantagem de custo estrutural sobre os produtos convencionais.

Surto de Urbanização na APAC Exigindo Materiais de Baixo Carbono

O acelerado desenvolvimento de infraestrutura da Índia contrasta com o ciclo imobiliário moderado da China, mas ambos os mercados aplicam regras ambientais mais rígidas que aumentam a demanda por aglomerantes de baixo carbono. Concessionárias regionais, autoridades de transporte e incorporadores privados incorporam cláusulas de sustentabilidade que especificam cimento verde em projetos para linhas de metrô, centros de dados e fundações de energia renovável. Com a geração de eletricidade na APAC tendo aumentado 16,5 vezes entre 1971 e 2018, o setor de construção permanece sob pressão para descarbonizar rapidamente — mesmo com o crescimento dos volumes de concreto[2]Banco Asiático de Desenvolvimento, "Crescimento de Infraestrutura e Emissões na Ásia," adb.org .

Abundância de Matérias-Primas Cimentícias Suplementares Reduzindo Custos

A cinza volante continua a dominar como material cimentício suplementar, representando quase 90% do uso global de pozolanas e ajudando o cimento verde a atingir paridade de preços em muitas regiões. A cinza coletada de lagoas de resíduos legados — atualmente 10% dos volumes reciclados nos Estados Unidos — estende a vida útil do fornecimento mesmo com o avanço do fechamento de usinas a carvão. Simultaneamente, o fornecimento de escória de aço enfrenta incertezas devido à adoção de fornos a arco elétrico, levando os produtores a assinar contratos de longo prazo ou adquirir ativos de processamento, como observado na aquisição do The SEFA Group pela Heidelberg Materials.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ceticismo sobre desempenho entre construtores e empreiteiros | -1.40% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Normas fragmentadas em mercados emergentes | -0.80% | APAC, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Redução do fornecimento de escória com a transição do aço para fornos a arco elétrico/redução direta de ferro | -1.10% | Regiões produtoras de aço em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ceticismo sobre Desempenho entre Construtores e Empreiteiros

Alguns empreiteiros resistem a mudanças de especificação, citando cura prolongada, atrasos na pega em clima frio e disponibilidade regional inconsistente de materiais suplementares. Os organismos de normalização trabalham para substituir os limites prescritivos de mistura por diretrizes baseadas em desempenho, mas as lacunas de conhecimento persistem, especialmente em empresas de pequeno e médio porte. Projetos de demonstração e treinamento direcionado continuam sendo essenciais para a adoção convencional.

Normas Fragmentadas em Mercados Emergentes

Definições divergentes de "cimento verde" nos códigos nacionais complicam a conformidade para multinacionais e inflacionam os custos de ensaio. Os reguladores na Ásia, no Oriente Médio e na América Latina avançam em ritmos desiguais, o que retarda a execução de projetos transfronteiriços e a consolidação do fornecimento. Programas de assistência técnica e iniciativas de alinhamento regional visam unificar as normas no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Cinza Volante Enfrenta Restrições de Fornecimento

As formulações à base de cinza volante mantiveram uma participação de 43,55% no mercado de cimento verde em 2025, ressaltando seu status como substituto padrão de baixo carbono onde os resíduos da combustão de carvão permanecem abundantes. Os produtores aproveitam a logística madura e o desempenho bem documentado para atender a grandes contratos de infraestrutura e licitações governamentais. No entanto, a redução da geração de carvão estreita os pools futuros de matéria-prima, levando as empresas a coletar cinzas de lagoas de resíduos legados ou a migrar para misturas de argila calcária calcinada. A tecnologia LC3, capaz de reduzir as emissões em até 40%, ganha visibilidade à medida que os laboratórios validam a paridade mecânica com o cimento Portland comum. As variantes à base de sílica ativa ocupam nichos de alta especificação, fornecendo concreto impermeável adequado para estruturas marinhas e de contenção química. As alternativas à base de escória enfrentam dificuldades com as iminentes mudanças de fornecimento, mas mantêm relevância próximo a usinas siderúrgicas integradas. Novas químicas de aglomerantes, incluindo concretos geopoliméricos, avançam por meio de projetos-piloto que poderiam diversificar o mercado de cimento verde se as economias de escala melhorarem.

A crescente diversificação reduz a dependência excessiva de qualquer fluxo suplementar único e protege os produtores de choques de matéria-prima. Com a cinza coletada constituindo 10% da cinza volante reciclada nos EUA, a segurança do fornecimento melhora, mas os custos de processamento aumentam. Acordos estratégicos entre fabricantes de cimento e entidades de recuperação de cinzas de carvão de concessionárias, portanto, figuram com destaque no fluxo de negócios recentes. Parcerias de moagem de escória e joint ventures de calcinação de argila tornam-se igualmente críticos à medida que as empresas equilibram viabilidade técnica, objetivos de emissões e economia de matéria-prima.

Por Setor de Construção: A Infraestrutura Impulsiona a Liderança Não Residencial

Os projetos não residenciais detiveram 57,80% das receitas de 2025 e avançarão a um CAGR de 8,15% até 2031, refletindo os gastos apoiados por políticas em corredores de transporte, atualizações de redes elétricas e edifícios públicos que agora especificam misturas de baixo carbono verificadas. Os documentos de aquisição exigem cada vez mais declarações ambientais de produto de terceiros, oferecendo aos produtores conformes um canal claro para trabalhos recorrentes. Os incorporadores de imóveis comerciais também integram o cimento verde nos escopos de estrutura e envoltória para obter certificações de sustentabilidade que atraem investidores institucionais.

A adoção residencial cresce de forma mais gradual. Embora as reduções nas taxas de hipoteca em 2025 possam impulsionar os inícios de construção habitacional, os construtores sensíveis a custos permanecem cautelosos quanto à adoção de aglomerantes desconhecidos sem garantias de cronograma. Ensaios no Egito mostram potencial de economia de 44,5% de CO₂ em blocos não estruturais usando formulações verdes modificadas. À medida que os códigos de construção se tornam mais rígidos e a conscientização dos consumidores aumenta, o segmento deve fechar as lacunas de adoção, mas o crescimento de curto prazo continua a se apoiar em grandes obras civis onde as aquisições públicas ditam as escolhas de materiais.

Análise Geográfica

A América do Norte reteve 37,55% das receitas de 2025, ancorada pelas regras federais e estaduais de Compra Limpa, pelos primeiros projetos-piloto de captura de carbono e pela alta familiaridade dos empreiteiros com cimentos misturados. O projeto de CCS de Mitchell da Heidelberg Materials, por si só, tem como alvo o armazenamento geológico de mais de 50 milhões de toneladas de CO₂ ao longo de 30 anos, sinalizando uma infraestrutura capaz de sustentar compromissos de volume de longo prazo. A disponibilidade de fornecimento difere por região: os estados do Centro-Oeste aproveitam a proximidade das bacias de cinzas de carvão, enquanto as áreas costeiras importam escória ou argila calcinada para atender às especificações.

A Ásia-Pacífico registra o CAGR mais rápido de 7,94% até 2031, impulsionada pelo pipeline de infraestrutura plurianual da Índia e pelos códigos progressivamente mais rígidos em todo o Sudeste Asiático. Os esforços de consolidação da China levam os grandes grupos a modernizar as plantas com linhas de baixo carbono para manter as licenças em meio às dificuldades do setor imobiliário. Dois terços das redes ferroviárias de alta velocidade globais residem na região, exigindo concreto que satisfaça os tetos de emissões cada vez mais rígidos e impulsione o mercado de cimento verde à medida que os projetos renovam o estoque de vias e estações.

A Europa combina uma política climática robusta com capacidades industriais maduras. O mandato da Irlanda de 2024 para cimento de baixo carbono em todos os projetos estatais e o teto de emissões da Dinamarca de 2025 de 7,1 kg CO₂e/m²/ano estabelecem referências influentes. A precificação do carbono garante que o tamanho do mercado de cimento verde se expanda apesar da volatilidade do volume de construção, pois os custos de CO₂ inclinam as avaliações de licitação em favor de misturas com baixo teor de clínquer. O Oriente Médio e a África testemunham uma demanda emergente, especialmente nas economias do Golfo que planejam hubs de hidrogênio e grandes obras públicas, mas normas fragmentadas e expertise limitada no local retardam a penetração até que diretrizes harmonizadas amadureçam.

Panorama regulatório

A política de cimento de baixo carbono está avançando da divulgação voluntária para relatórios obrigatórios, limiares de aquisição e medidas de fronteira. Na União Europeia, o Mecanismo de Ajuste de Carbono nas Fronteiras (CBAM) entra em sua fase definitiva em 1º de janeiro de 2026, reforçando a responsabilização por emissões para cimento importado à medida que a cobertura das emissões incorporadas se amplia entre 2026 e 2033, junto com a eliminação gradual das alocações gratuitas do EU ETS. No lado das aquisições, os Estados Unidos estão operacionalizando exigências no estilo Buy Clean por meio de compras federais, com a Administração de Serviços Gerais dos EUA (GSA) especificando limites de potencial de aquecimento global (GWP) para cimento de baixo carbono incorporado (Top 20%: 751 kgCO2e/t, Top 40%: 819 kgCO2e/t, melhor que a média: 858 kgCO2e/t), traduzindo dados de EPD em critérios de aprovação ou reprovação em licitações públicas.

A harmonização de normas também está se tornando uma porta de acesso ao mercado. A Agência de Proteção Ambiental dos EUA (EPA) finalizou os critérios de Regras de Categoria de Produto (PCR) para materiais de construção alinhados à ISO/TS 14027:2017, com conformidade exigida a partir de 1º de janeiro de 2026, fortalecendo a comparabilidade das EPDs usadas em aquisições e especificações. Iniciativas internacionais como a Cement and Concrete Breakthrough estão trabalhando em definições comuns e interoperabilidade para a medição de emissões rumo à COP30, reforçando uma mudança para métricas de carbono baseadas em desempenho que favorece produtores com documentação auditável de ciclo de vida e vias de baixo teor de clínquer verificadas.

Análise da cadeia de valor

A cadeia de valor do cimento verde começa com o fornecimento e processamento de materiais cimentícios suplementares (SCMs) e aglutinantes alternativos, incluindo cinzas volantes (inclusive cinzas recuperadas), escória, argila calcinada, sílica ativa e novas químicas. A segurança de matéria-prima e o pré-processamento (classificação, moagem, ativação e garantia de qualidade) moldam os resultados comerciais, especialmente porque as cinzas volantes dominam as formulações atuais, enquanto a disponibilidade de escória enfrenta pressão estrutural devido às mudanças na descarbonização do aço. À medida que as restrições a montante se intensificam, provedores de tecnologia e insumos a montante se posicionam ao lado dos fornecedores tradicionais de matérias-primas, com a expansão do fornecimento de argila calcinada (para misturas do tipo LC3) e outras inovações de processo, como produção eletrificada de clínquer ou divisão eletroquímica de calcário, agregando fornecedores especializados de equipamentos, engenharia e validação à cadeia.

A fabricação intermediária inclui mistura e moagem para produtos ricos em SCM, além de mudanças de processo mais profundas em fábricas integradas, incluindo combustíveis alternativos, projetos-piloto de eletrificação e integração de captura de carbono. Parcerias mostram como fabricantes de equipamentos originais e empresas de tecnologia estão moldando as vias de descarbonização em nível de fábrica: a Air Liquide e a Holcim concordaram em desenvolver captura de carbono na fábrica da Holcim em Obourg, na Bélgica (com meta de captura de 1,1 milhão de toneladas de CO2 por ano), enquanto a Ambuja Cements firmou parceria com a Leilac para avançar em uma via comercial de baixo carbono em escala na fábrica de Sanghipuram (Sanghi), em Gujarat. A jusante, a distribuição ocorre por meio de redes de concreto pronto e pré-moldados e canais de aquisição pública que cada vez mais exigem EPDs verificadas, com a aceitação de empreiteiros e especificadores apoiada por demonstrações como a execução, pela Holcim, Paebbl e Goldbeck, da primeira aplicação em escala comercial do SCM de armazenamento de carbono Paebbl Rebond no sul da Alemanha, vinculando a comprovação de desempenho do produto à adoção em nível de obra.

Cenário Competitivo

O mercado de cimento verde exibe uma concentração moderadamente consolidada. Holcim, Heidelberg Materials e Cemex exploram a logística integrada e o reconhecimento de marca enquanto reformam fornos para combustíveis alternativos e captura de carbono. CarbonCure busca químicas diferenciadas que contornam completamente o clínquer, visando os primeiros adotantes que buscam cortes de emissões maiores do que os cimentos misturados oferecem.

A atividade de fusões e aquisições se concentra no controle de matéria-prima e no acesso a tecnologia. A aquisição da recicladora de cinzas volantes The SEFA Group pela Heidelberg Materials garante um fornecimento consistente de pozolanas ao longo da Costa Leste dos EUA. As participações minoritárias da Cemex na KC8 Capture Technologies e na HiiROC fornecem projetos-piloto internos para captura de carbono sólido e produção de hidrogênio. A integração vertical na coleta de cinzas, calcinação de argila e aquisição de energia renovável fortalece a resiliência das margens à medida que os custos de carbono aumentam.

A colaboração estratégica emerge por meio do Rastreador de Tecnologia de Cimento Verde da Associação Global de Cimento e Concreto, que agora monitora a implantação de fornos de argila calcinada para facilitar o compartilhamento de conhecimento. Os produtores co-investem em P&D para reduzir o risco de novos aglomerantes e fazem lobby conjunto por códigos baseados em desempenho. O ecossistema resultante incentiva a diferenciação de portfólio enquanto mantém a interoperabilidade básica para empreiteiros globais — um ambiente no qual o mercado de cimento verde pode escalar sem comprometer os requisitos de desempenho estrutural.

Líderes do Setor de Cimento Verde

Cemex S.A.B DE C.V.

Heidelberg Materials

Holcim

UltraTech Cement Ltd.

Votorantim Cimentos

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Limiares de aquisição pública e exigências padronizadas de divulgação estão criando espaço em branco para fornecedores capazes de entregar cimento de baixo GWP verificado em escala com documentação consistente. Os limites de GWP para cimento de baixo carbono incorporado da GSA dos EUA transformam a conformidade respaldada por EPD em um diferencial comercial, enquanto a fase definitiva do CBAM da UE, a partir de 1º de janeiro de 2026, aumenta o valor estratégico da produção de baixo teor de clínquer e baixas emissões para importadores e exportadores que atendem à Europa. Esse ambiente sustenta oportunidades de portfólio de produtos vinculadas a EPDs e alinhamento com PCR, serviços de verificação por terceiros e investimentos de produtores que encurtam o caminho entre os dados de emissões da fábrica e SKUs de produtos elegíveis para aquisição.

A descarbonização impulsionada por tecnologia, além da mistura, está ampliando o conjunto de soluções endereçáveis e expandindo os papéis de fornecedores de equipamentos, licenciadores de tecnologia e desenvolvedores de projetos em captura de carbono, processos térmicos eletrificados e materiais de armazenamento de carbono. Em 2026, várias ações empresariais refletem uma mudança de projetos-piloto para demonstrações comerciais e implantações em obras: o acordo da Ambuja Cements com a Leilac para captura de carbono em escala comercial e avaliação de aquecimento elétrico híbrido na Índia, a SaltX garantindo financiamento da UE (CET Partnership) com Holcim e Paebbl para demonstrar produção eletrificada e circular de cimento, e o uso em escala comercial pela Holcim do Paebbl Rebond em um projeto logístico na Alemanha. Movimentos de capacidade e lançamento de produtos também indicam vias de comercialização de curto prazo para aglutinantes alternativos e sistemas de baixo teor de clínquer, incluindo a comissão pela Heidelberg Materials de uma nova linha de forno seco em Airvault, na França, para permitir maior uso de combustível alternativo e redução de clínquer, e a expansão pela Hoffmann Green de ofertas com 0% de clínquer por meio de lançamentos de tecnologia e etapas de licenciamento na Europa.

Desenvolvimentos recentes do setor

- Junho de 2026: A Hoffmann Green Cement Technologies lançou a H-CLAY, uma tecnologia de processamento a frio de argila projetada para apoiar suas formulações de cimento com 0% de clínquer. O lançamento amplia o conjunto de matérias-primas alternativas escaláveis disponíveis para produtos sem clínquer, abordando restrições na cadeia de suprimentos que podem surgir da dependência de fluxos tradicionais de SCM.

- Maio de 2026: A Holcim firmou parceria com a Paebbl e a Goldbeck para a primeira aplicação em escala comercial do Paebbl Rebond, um material cimentício suplementar de armazenamento de carbono, em um projeto de centro logístico no sul da Alemanha. O uso concluído na obra fortalece o argumento comercial para SCMs de armazenamento de carbono ao ir além dos testes e alcançar a execução real de projetos e fluxos de trabalho de empreiteiros.

- Setembro de 2024: O estado de Nova York atualizou suas Diretrizes de Concreto Limpo (Buy Clean Concrete) para entidades estaduais e agências afetadas sob a Lei de Finanças Estaduais 136-d e a Ordem Executiva 22, estabelecendo um caminho para limites de GWP obrigatórios mais baixos a partir de 1º de janeiro de 2027. A revisão reforça a demanda por cimento e misturas de concreto de baixo carbono respaldados por EPD, traduzindo metas climáticas em critérios de aquisição aplicáveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este relatório, o mercado abrange a receita gerada pela venda de cimento verde para uso na construção, no qual o aglutinante ou a mistura é projetado para reduzir o carbono incorporado em comparação com o cimento convencional, por meio de materiais e processos alternativos.

Exclusões de escopo: exclui vendas a jusante de concreto e argamassa, e também exclui serviços de captura de carbono que possam ser usados em fábricas de cimento.

Visão geral da segmentação

- Por Tipo de Produto

- À Base de Cinza Volante

- À Base de Escória

- À Base de Calcário

- À Base de Sílica Ativa

- Outros Tipos de Produto

- Por Setor de Construção

- Residencial

- Não Residencial

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos coletando pontos de referência públicos que ajudam a explicar onde se situa a demanda de cimento e como os materiais de baixo carbono estão sendo adotados. As principais entradas são obtidas de fontes como o USGS para estatísticas de cimento e clínquer, a Agência Internacional de Energia para vias de CO2 e descarbonização industrial, e o UN Comtrade para fluxos transfronteiriços de cimento e insumos relacionados.

Além disso, revisamos sinais técnicos e políticos que alteram a velocidade de adoção, incluindo publicações de órgãos normativos como a ASTM International, periódicos selecionados revisados por pares sobre materiais cimentícios suplementares, e agências ambientais ou de construção nacionais para atualizações sobre construção verde e aquisições. Para verificações de comercialização, usamos relatórios anuais de empresas, apresentações a investidores, sites de associações e imprensa confiável, e depois cruzamos com assinaturas pagas para dados financeiros e inteligência corporativa. Bancos de dados de patentes também são revisados para identificar onde a inovação está se concentrando. Essas fontes de pesquisa documental são ilustrativas, e não exaustivas, e outras referências foram usadas para preencher lacunas e validar premissas.

Entrevistas e pesquisas primárias

Para tornar o modelo realista, validamos premissas por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes, distribuidores, empreiteiros e tomadores de decisão do lado dos projetos, com feedback coletado em APAC, EMEA e nas Américas. Essas conversas ajudam a resolver lacunas, como os prêmios de preço típicos, se a disponibilidade de cinzas volantes ou escória está se restringindo e a rapidez com que as especificações estão mudando em licitações reais, o que é então incorporado às premissas de dimensionamento e previsão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos: 18% | APAC: 37% |

| Nível médio: 45% | Líderes funcionais/de unidade: 22% | EMEA: 36% |

| Empresas menores: 18% | Gerentes: 60% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down do conjunto endereçável de cimento por região, na qual os dados de produção e comércio são convertidos em consumo aparente e depois filtrados pela participação prática de adoção de misturas de cimento de menor carbono. Uma vez construída essa visão, nós a corroboramos com aproximações bottom-up seletivas, como receitas amostradas de fornecedores, verificações de canais em países-chave e cálculos de volume por ASP para tipos de cimento verde comumente especificados.

Para manter o modelo fundamentado, monitoramos um conjunto de indicadores de mercado que movem diretamente a demanda e os preços, incluindo níveis de atividade de infraestrutura e construção, taxas de substituição de clínquer, disponibilidade de cinzas volantes e escória, proporções típicas de mistura por aplicação e prêmios de preço observados em relação ao cimento Portland comum. Quando faltam dados locais, tratamos as lacunas usando indicadores substitutos, como padrões de substituição de mercados vizinhos e dependência de importação, e depois testamos o resultado por meio de feedback de especialistas.

Para a previsão, é utilizada a análise de cenários, de modo que a força das políticas, a disponibilidade de subprodutos industriais e os ciclos de construção possam variar sem sobreajustar o modelo. A curva prospectiva final é ajustada usando intervalos de consenso de discussões primárias, especialmente para a evolução do ASP e o ritmo das mudanças de especificação em projetos públicos e privados.

Validação de dados e ciclo de atualização

Validamos os resultados triangulando os totais de mercado com sinais independentes, incluindo tendências de consumo de cimento, principais carteiras de projetos e faixas de preços observadas, e depois verificando se o crescimento implícito corresponde a restrições realistas de capacidade e suprimento. Quando surgem variações, nós as revisamos, isolamos os fatores causadores e acionamos contatos de acompanhamento para confirmar se a diferença é de tempo, escopo ou um evento de mercado local.

Antes da aprovação final, o modelo completo é revisado em múltiplas passagens de analistas, nas quais os cálculos são reconferidos e as premissas-chave são questionadas quanto à consistência entre regiões e anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, seguidas de uma revisão final antes da entrega para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de cimento verde da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para cimento verde costumam parecer diferentes porque cada estudo faz suas próprias escolhas sobre quais produtos se qualificam, com que rapidez as mudanças de preços são aplicadas e se os totais refletem curvas de adoção conservadoras ou agressivas.

A tabela mostra uma dispersão perceptível e, no modelo da Mordor Intelligence, o valor é contabilizado apenas para vendas de cimento verde (pelos tipos de produtos definidos) destinadas à construção residencial e não residencial, o que evita misturar receita de concreto a jusante e mantém os totais vinculados a sinais repetíveis de demanda de cimento.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 32,77 bilhões de USD (2025) | |

| Consultoria Global A | 43,37 bilhões de USD (2025) | Essa estimativa parece usar um limite de aplicação mais amplo e uma curva de adoção mais rápida, e também pode aplicar premissas de aumento de preço mais altas em diversos casos de uso de infraestrutura, o que pode elevar o total em comparação a um conjunto de demanda apenas de cimento. |

| Editora do Setor B | 32,80 bilhões de USD (2025) | O número próximo ainda pode resultar de blocos de construção diferentes, como agrupamentos de produtos alternativos (incluindo misturas de geopolímero) e um tratamento diferente de ponderação regional e evolução do ASP, que podem se compensar mutuamente e chegar próximo ao mesmo total. |

No geral, a comparação sugere que as maiores diferenças vêm dos limites de escopo e de como o preço e a adoção são aplicados ano a ano. Ao manter as entradas rastreáveis a sinais de consumo de cimento, taxas de substituição e faixas de preço validadas, nossa estimativa permanece mais fácil de replicar e de atualizar quando políticas, o fornecimento de subprodutos ou a atividade de construção mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cimento verde?

O tamanho do mercado de cimento verde é de USD 35,1 bilhões em 2026 e está projetado para crescer para USD 49,46 bilhões até 2031.

Qual tipo de produto lidera o mercado?

As formulações à base de cinza volante lideram com 43,55% de participação de receita, apoiadas por cadeias de suprimentos estabelecidas e desempenho comprovado.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico registra o CAGR previsto mais alto de 7,94%, impulsionada por grandes pipelines de infraestrutura e códigos ambientais cada vez mais rígidos.

Como os preços de carbono influenciam a adoção do cimento verde?

O aumento dos preços de carbono eleva diretamente o custo do cimento intensivo em clínquer, tornando as alternativas de baixo carbono competitivas em custo e acelerando a substituição.

Quais são os principais desafios enfrentados pelo setor de cimento verde?

As restrições de fornecimento de materiais suplementares, o ceticismo sobre desempenho entre os empreiteiros e as normas fragmentadas em mercados emergentes continuam sendo os principais obstáculos.

Quais empresas são os principais players deste mercado?

Holcim, Heidelberg Materials, Cemex S.A.B DE C.V., UltraTech Cement Ltd. e Votorantim Cimentos são os principais players do mercado de cimento verde.

Página atualizada pela última vez em: