Dimensão e Quota do Mercado de Cimento do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

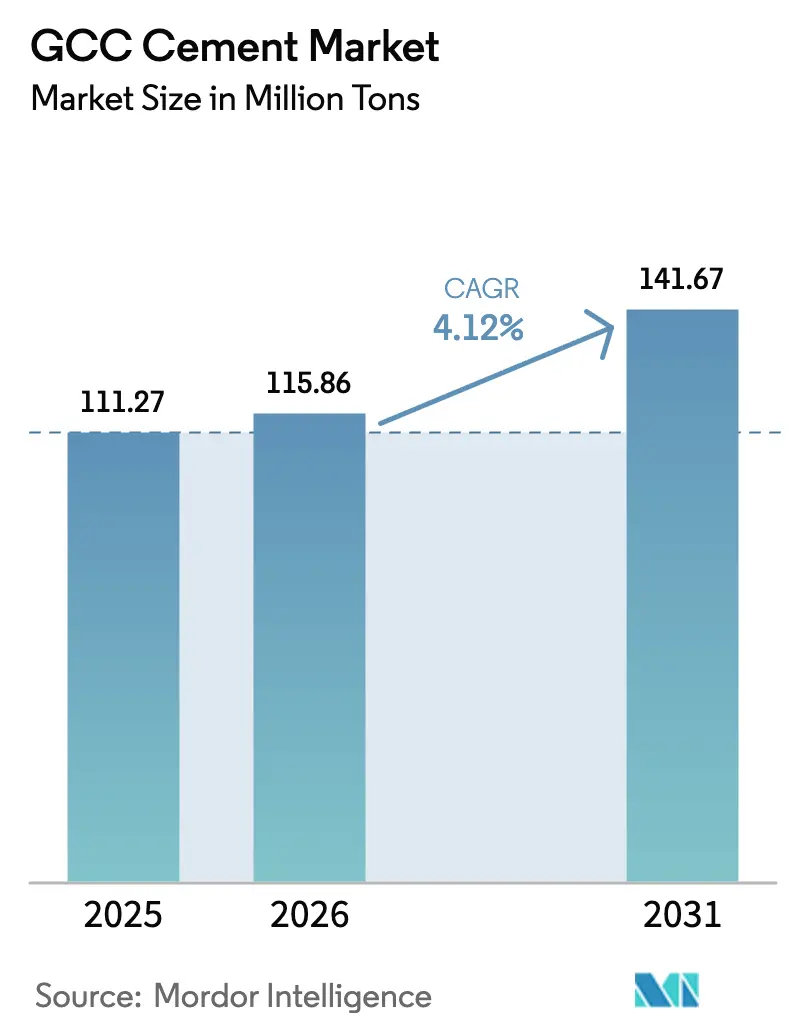

| Tamanho do mercado no ano base (2025) | 111.27 Milhões de toneladas |

| Volume do Mercado (2026) | 115.86 Milhões de toneladas |

| Volume do Mercado (2031) | 141.67 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cimento do CCG por Mordor Intelligence

A dimensão do Mercado de Cimento do CCG em 2026 é estimada em 115,86 milhões de toneladas, crescendo a partir do valor de 111,27 milhões de toneladas de 2025, com projeções para 2031 a mostrar 141,67 milhões de toneladas, crescendo a uma CAGR de 4,12% entre 2026 e 2031. Os gastos sustentados em megaprojetos, os programas residenciais em expansão e as agendas coordenadas da Visão 2030 posicionam o mercado de cimento do CCG para um crescimento estável, apesar das transições das receitas petrolíferas, dos debates sobre a precificação do carbono e do aperto da oferta global de materiais cimentícios suplementares. A Arábia Saudita e os Emirados Árabes Unidos dominam o consumo através de projetos de grande escala como o NEOM, o Etihad Rail e a Cidade Vertical de Dubai, enquanto o Qatar, o Kuwait, Omã e o Bahrain fornecem uma procura incremental que apoia a resiliência da cadeia de abastecimento regional. A consolidação da capacidade de clínquer liderada por políticas, associada a investimentos agressivos em recuperação de calor residual, está a ajudar os produtores a reduzir os custos operacionais, a aumentar a eficiência dos recursos e a preparar-se para regimes de conformidade com créditos de carbono. Ao mesmo tempo, a adoção acelerada de cimento misturado sublinha uma mudança estratégica para soluções de baixo carbono que se alinham com as metas de Emissões Líquidas Zero e os critérios emergentes de financiamento ESG. A intensidade competitiva permanece elevada porque a capacidade regional continua a superar a necessidade doméstica, mas as empresas com escala, fornos modernos e proximidade a clusters de alto crescimento estão a melhorar as taxas de utilização e a proteger as margens.

Principais Conclusões do Relatório

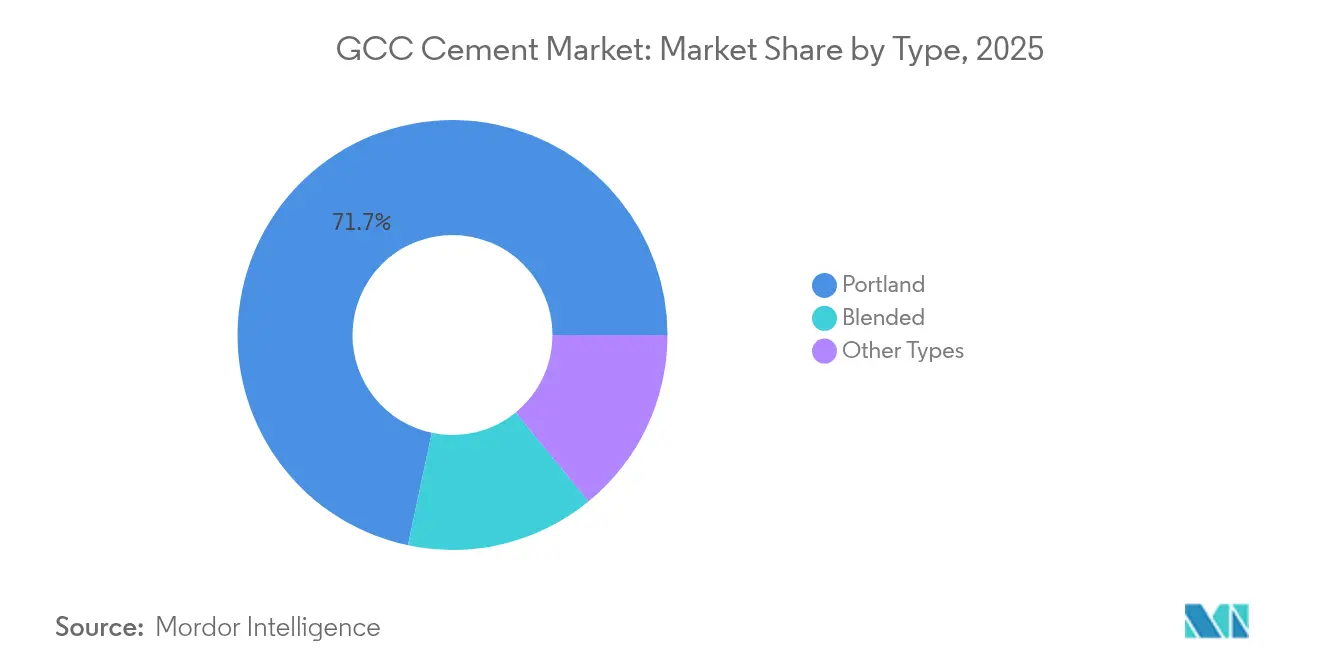

- Por tipo, o cimento Portland liderou com uma quota de 71,68% da dimensão do mercado de cimento do CCG em 2025, enquanto o cimento misturado registou a CAGR prevista mais elevada de 5,18% até 2031.

- Por utilizador final, o segmento residencial capturou 64,12% da quota do mercado de cimento do CCG em 2025 e está projetado para crescer a uma CAGR de 4,89% entre 2026 e 2031.

- Por geografia, a Arábia Saudita representou 51,62% da dimensão do mercado de cimento do CCG em 2025 e está a avançar a uma CAGR de 5,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cimento do CCG

Análise do Impacto dos Impulsionadores*

| Impulsionadores | Impacto (~) % na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos programas de construção residencial | +0.8% | Arábia Saudita e Emirados Árabes Unidos como primários; Qatar e Kuwait como secundários | Médio prazo (2-4 anos) |

| Pipeline de megaprojetos do setor público | +1.1% | Arábia Saudita e Emirados Árabes Unidos como dominantes; efeito de extensão regional | Longo prazo (≥ 4 anos) |

| Políticas obrigatórias de consolidação da capacidade de clínquer | +0.4% | Em todo o CCG, com a Arábia Saudita a liderar a implementação | Médio prazo (2-4 anos) |

| Adoção rápida de cimentos misturados/PLC para cumprir os roteiros de Emissões Líquidas Zero | +0.6% | Emirados Árabes Unidos e Arábia Saudita como adotantes precoces; adoção regional subsequente | Longo prazo (≥ 4 anos) |

| Retrofits de recuperação de calor residual a reduzir os custos unitários em fornos mais antigos | +0.5% | Em todo o CCG, com foco nas instalações mais antigas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Programas de Construção Residencial

A formação crescente de novos agregados familiares e os mandatos da Visão 2030 estão a impulsionar os governos a acelerar a entrega de habitação. O NEOM, por si só, incorpora zonas residenciais de múltiplos distritos que requerem vários milhões de toneladas de cimento durante as fases atuais. Os empreendimentos de grande altura em Dubai, incluindo torres com mais de 100 andares, ilustram uma mudança para a densidade vertical que aumenta a intensidade de cimento por metro quadrado. As reformas fiscais do Kuwait desbloquearam o financiamento de parcerias público-privadas para grandes empreendimentos habitacionais, tornando a produção menos sensível às receitas anuais do petróleo. Coletivamente, estes projetos criam um escoamento previsível ao longo do ciclo e atenuam a volatilidade que caracterizou os booms anteriores com forte componente de infraestrutura. O imperativo demográfico também garante que os orçamentos residenciais permaneçam politicamente protegidos mesmo quando as condições macroeconômicas se deterioram.

Pipeline de Megaprojetos do Setor Público

O apoio dos fundos soberanos de riqueza fornece capital duradouro para megaprojetos, desde o programa NEOM da Arábia Saudita no valor de 500 mil milhões de USD até à rede ferroviária nacional dos Emirados Árabes Unidos. O corredor de 1.200 quilómetros do Etihad Rail requer extensas plataformas de via, pontes e terminais de passageiros que consomem grandes volumes de betão pronto. A reurbanização pós-Copa do Mundo no Qatar mantém os locais dos estádios ativos como distritos de uso misto, sustentando a procura muito após os prazos do evento inicial. Uma vez que estes projetos estão integrados em estratégias de diversificação, enfrentam menos riscos de cancelamento associados a preços de petróleo de curto prazo. Também melhoram os laços comerciais regionais, beneficiando as fábricas de cimento próximas dos corredores de exportação.

Políticas Obrigatórias de Consolidação da Capacidade de Clínquer

A Arábia Saudita, seguida por outros membros do CCG, introduziu regras de licenciamento que vinculam a renovação a benchmarks de eficiência energética e conformidade ambiental. Estudos setoriais constataram que apenas 23,21% dos produtores sauditas alcançaram eficiência técnica durante o período 2016-2019, sublinhando o potencial de consolidação. Os novos requisitos incentivam fusões, fornos modernos e sistemas de recuperação de calor residual que podem fornecer até 30% da eletricidade da fábrica e elevar as margens de EBITDA em 10-15%[1]"Uma Solução Concreta de Eficiência Energética", Grupo Banco Mundial, worldbank.org . As políticas reduzem a capacidade marginal, diminuem o excesso de oferta e apoiam um mercado de cimento do CCG equilibrado ao longo do horizonte de previsão.

Adoção Rápida de Cimentos Misturados/PLC para Cumprir os Roteiros de Emissões Líquidas Zero

Os Emirados Árabes Unidos ativaram o seu Registo Nacional de Créditos de Carbono em dezembro de 2024, obrigando os grandes emissores a registar e verificar as pegadas de carbono a partir de junho de 2025. A adoção de cimento misturado, que pode reduzir os fatores de clínquer para cerca de 60%, é o caminho mais rápido para a conformidade. O compromisso de redução de metano da Arábia Saudita e os clusters de captura de carbono planeados reforçam a mudança. Os produtores estão a aumentar as importações de escória e cinzas volantes, mesmo com a inflação dos fretes a elevar os custos de importação, acelerando os ensaios de argila calcinada localmente para estabilizar o abastecimento.

Análise do Impacto das Restrições*

| Restrições | Impacto (~) % na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Quadros de precificação do carbono em discussão nos Emirados Árabes Unidos e na Arábia Saudita | -0.5% | Emirados Árabes Unidos de forma imediata; Arábia Saudita com implementação faseada | Curto prazo (≤ 2 anos) |

| Aumento dos custos de escória marítima/materiais cimentícios suplementares perante uma oferta global limitada | -0.3% | Em todo o CCG, com maior impacto nos produtores dependentes de importações | Médio prazo (2-4 anos) |

| Excesso de capacidade regional crónico a manter a utilização num nível mais baixo | -0.7% | Em todo o CCG, particularmente na Arábia Saudita e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Quadros de Precificação do Carbono em Discussão nos Emirados Árabes Unidos e na Arábia Saudita

A Resolução de Gabinete 67 de 2024 dos Emirados Árabes Unidos impõe monitorização, reporte e verificação sobre instalações que emitam mais de 0,5 milhões de toneladas de CO₂e e estabelece multas que atingem 1 milhão de AED. A Arábia Saudita está a elaborar um mercado paralelo alinhado com a sua meta de redução de metano em 30%. O First Abu Dhabi Bank lançou uma mesa de negociação de carbono para fornecer liquidez e descoberta de preços[2]"FAB partners with Masdar and Blue Carbon", First Abu Dhabi Bank, bankfab.com . Embora as instalações bem geridas possam monetizar créditos excedentários, os produtores menos eficientes poderão enfrentar um aumento de custos que comprime as margens até que os retrofits sejam concluídos.

Aumento dos Custos de Escória Marítima/Materiais Cimentícios Suplementares Perante uma Oferta Global Limitada

A crescente procura global de cimento de baixo carbono ultrapassou o crescimento da produção de escória e de cinzas volantes. Os produtores do CCG dependem de importações de centros siderúrgicos do Leste Asiático e da Europa, expondo-os à volatilidade das taxas de frete e às flutuações cambiais. O desequilíbrio eleva o custo entregue do cimento misturado e poderá atrasar as metas ambiciosas de substituição de clínquer. O investimento no processamento de argila calcinada está a emergir como uma cobertura, mas os desembolsos de capital e os testes de desempenho prolongam os prazos de comercialização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Portland Enfrenta a Inovação em Cimento Misturado

O cimento Portland manteve uma quota de 71,68% do mercado de cimento do CCG em 2025, refletindo os códigos de conceção entrincheirados e a familiaridade com a cadeia de abastecimento. O segmento continua a ancorar a economia da produção; no entanto, a categoria de cimento misturado está preparada para entregar uma CAGR de 5,18% que gradualmente reduzirá a dominância do Portland. As categorias de cimento misturado beneficiam de incentivos políticos, compromissos ESG corporativos e o crescente custo dos créditos de carbono em discussão. No entanto, a transição requer a reconversão dos moinhos, a recalibração dos protocolos de qualidade e a formação dos empreiteiros a jusante.

Os retrofits de eficiência energética apoiam ambos os segmentos. As turbinas de recuperação de calor residual produzem energia de base que protege as fábricas de aumentos tarifários e melhora a rentabilidade. Os produtores também otimizam o calendário dos fornos em função do pico de produção renovável para reduzir as emissões. Estes ganhos operacionais, combinados com a adoção de cimento misturado, reforçam a competitividade global do mercado de cimento do CCG, ao mesmo tempo que avançam os objetivos de descarbonização.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Utilizador Final: O Setor Residencial Impulsiona a Dupla Liderança

A construção residencial representou 64,12% do volume total em 2025 e prevê-se que cresça a uma CAGR de 4,89%, mantendo uma supremacia clara tanto em quota como em dinâmica. A habitação de grande escala no âmbito da Visão 2030 satisfaz metas sociais e redireciona o investimento de unidades de luxo orientadas para expatriados para segmentos de rendimento médio. Torres como o Burj Binghatti ilustram um nicho premium e destacam a mudança de engenharia para o urbanismo vertical que aumenta a procura de cimento por unidade habitacional.

Os edifícios comerciais beneficiam da diversificação do turismo, especialmente nos distritos culturais de Riade e nos corredores de hotelaria de Dubai. Os projetos de infraestrutura, incluindo caminhos de ferro de alta velocidade e estações de dessalinização, fornecem uma procura de base estável. As construções industriais e institucionais — universidades, hospitais, centros logísticos — oferecem aplicações especializadas como o cimento resistente a sulfatos, mas permanecem fatias menores do mercado de cimento do CCG. A amplitude dos utilizadores finais apoia a diversificação de portfólio para os produtores e amorte as quedas cíclicas em qualquer categoria individual.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Arábia Saudita deteve 51,62% do consumo regional em 2025 e está projetada para registar uma CAGR de 5,31% até 2031, impulsionada por múltiplos clusters da Visão 2030. Projetos que vão desde o porto industrial de Oxagon até à cidade linear The Line requerem misturas de betão de alto desempenho que geram encomendas a granel consistentes. As políticas de consolidação de capacidade também eliminam linhas ineficientes, permitindo às fábricas remanescentes melhorar a utilização.

Os Emirados Árabes Unidos permanecem um centro chave de procura, impulsionados por 24 projetos emblemáticos que abrangem os setores de transporte, turismo e residencial. O seu quadro de créditos de carbono já está a influenciar as especificações de aquisição, a acelerar a adoção de cimento misturado e a recompensar os produtores eficientes. O Qatar, o Kuwait, Omã e o Bahrain completam o mercado, contribuindo com oportunidades de nicho em estruturas marítimas, complexos petroquímicos e resorts de turismo que exigem formulações especializadas. A sua atividade combinada diversifica os fluxos de receita para os operadores de âmbito regional e equilibra o risco geográfico inerente a uma concentração na Arábia Saudita e nos Emirados Árabes Unidos.

Cenário Competitivo

O Mercado de Cimento do CCG é parcialmente fragmentado. O excesso de capacidade crónico permanece o principal desafio competitivo. Os produtores estão a responder com modernizações de fábricas, linhas de combustíveis alternativos e fusões regionais. Os líderes domésticos racionalizam fornos paralelos e digitalizam a manutenção para prolongar a vida útil dos ativos e libertar fluxo de caixa. As oportunidades de nicho em categorias de cimento marítimo e de alto teor de alumina permanecem mal servidas, criando um espaço em branco para operadores especializados à medida que as expansões portuárias regionais se aceleram. Os participantes do mercado que alinhem adições de capacidade com corredores de alto crescimento e garantam acordos de escoamento a longo prazo terão condições de melhorar a rotação de ativos. Em contrapartida, as empresas que adiem os investimentos em descarbonização arriscam penalidades regulatórias e a perda de concursos em projetos governamentais que incorporam cada vez mais a pontuação de intensidade de carbono. Em termos gerais, a estratégia está a mudar da captação de volume para a captação de valor, com ênfase na eficiência, diferenciação de produtos e credenciais ambientais.

Líderes do Setor de Cimento do CCG

Southern Province Cement Company

Saudi Cement Co.

Yanbu Cement Company

Qatar National Cement Co.

Najran Cement Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Yanbu Cement e a Southern Cement prolongaram o seu memorando de entendimento para continuar a avaliar a viabilidade de uma fusão. Este movimento reflete os esforços contínuos de consolidação no setor de cimento do CCG, à medida que as empresas procuram otimizar as operações, melhorar a competitividade e navegar nas dinâmicas do mercado regional.

- Janeiro de 2024: A Yamama Cement anunciou a expansão de uma linha de produção e transferiu a sua antiga instalação fabril a sul de Riade para a sua nova localização em Northern Halal, no governorato de Al-Kharj. A expansão e a transferência do projeto aumentarão a capacidade de 10.000 toneladas/dia para 12.500 toneladas/dia.

Âmbito do Relatório do Mercado de Cimento do CCG

O cimento, um componente de construção crucial, é um agente aglutinante que endurece e adere a unidades de construção como pedras, tijolos e azulejos. É uma substância em pó fino composta principalmente de calcário (cálcio), areia ou argila (silício), bauxita (alumínio) e minério de ferro. Pode também incluir conchas, giz, marga, xisto, argila, escória de alto-forno e ardósia.

O mercado de cimento do CCG é segmentado por tipo, aplicação e geografia. O mercado é segmentado em Portland, misturado e outros tipos (cimento de endurecimento rápido, cimento de presa rápida, cimento expansivo, cimento hidrográfico e cimento colorido). O mercado é segmentado por aplicação em residencial, comercial, infraestrutura, industrial e institucional. O relatório também abrange a dimensão e as previsões para o mercado de cimento em seis países da região. O dimensionamento e as previsões do mercado foram realizados para cada segmento com base no volume (toneladas).

| Portland |

| Misturado |

| Outros Tipos (endurecimento rápido, presa rápida, expansivo, hidrográfico, colorido) |

| Residencial |

| Comercial |

| Infraestrutura |

| Industrial e Institucional |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Omã |

| Kuwait |

| Bahrain |

| Por Tipo | Portland |

| Misturado | |

| Outros Tipos (endurecimento rápido, presa rápida, expansivo, hidrográfico, colorido) | |

| Por Setor de Utilizador Final | Residencial |

| Comercial | |

| Infraestrutura | |

| Industrial e Institucional | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Omã | |

| Kuwait | |

| Bahrain |

Principais Questões Respondidas no Relatório

Qual é o volume atual do mercado de cimento do CCG?

A dimensão do mercado de cimento do CCG situa-se em 115,86 milhões de toneladas em 2026 e está projetada para subir para 141,67 milhões de toneladas até 2031.

Qual é o segmento que consome mais cimento no Golfo?

A construção residencial lidera o consumo com uma quota de 64,12% em 2025 e continua a crescer mais rapidamente do que as outras categorias de utilizador final.

Com que rapidez está a crescer a procura de cimento misturado na região?

O segmento de cimento misturado está previsto para crescer a uma CAGR de 5,18% até 2031, à medida que as políticas favorecem formulações de menor teor de carbono.

Por que razão a Arábia Saudita domina a procura regional de cimento?

Os megaprojetos da Visão 2030, como o NEOM, e os programas habitacionais sustentados conferem à Arábia Saudita uma quota de mercado de 51,62% e a taxa de crescimento regional mais elevada.

Qual é a principal tendência de política que irá moldar a futura economia das fábricas?

Os quadros emergentes de precificação do carbono nos Emirados Árabes Unidos e na Arábia Saudita irão influenciar os custos de produção e acelerar o investimento em tecnologia de redução de emissões.

Qual tecnologia oferece poupanças de custos imediatas para os produtores?

Os sistemas de recuperação de calor residual podem fornecer até 30% da eletricidade de uma fábrica e elevar as margens de EBITDA em 10-15%, ajudando a compensar os custos de combustível e de carbono.

Página atualizada pela última vez em: