Tamanho e Participação do Mercado de Cimento da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

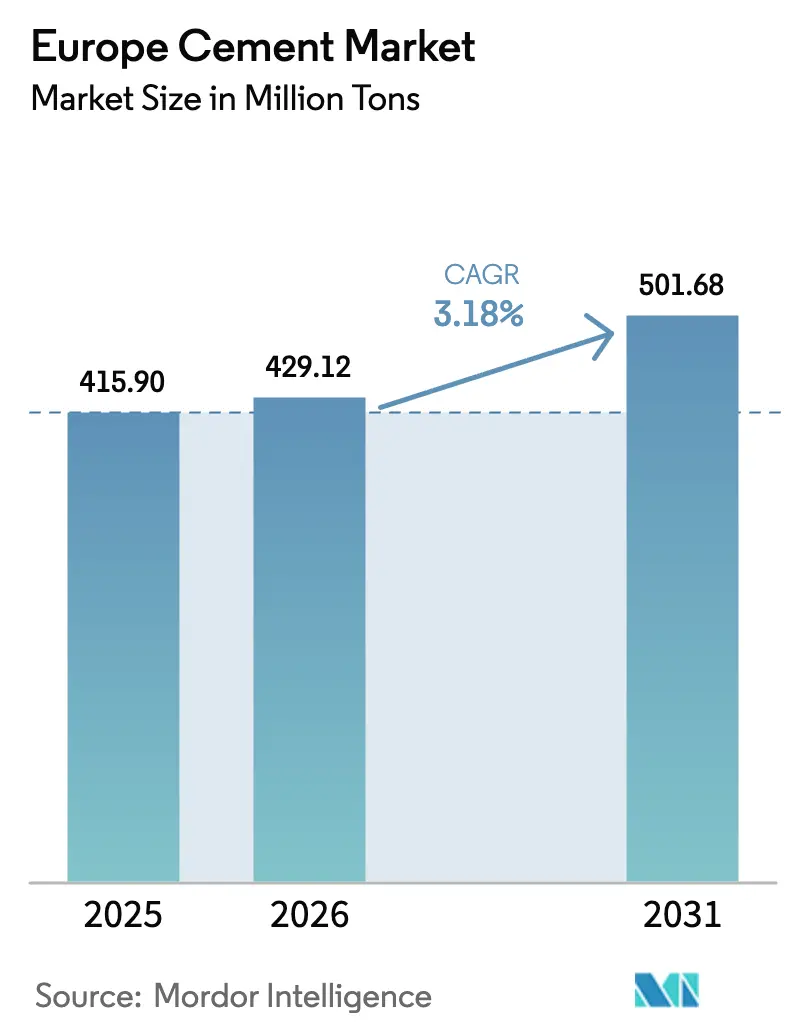

| Tamanho do mercado no ano base (2025) | 415.90 Milhões de toneladas |

| Volume do Mercado (2026) | 429.12 Milhões de toneladas |

| Volume do Mercado (2031) | 501.68 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.18% CAGR |

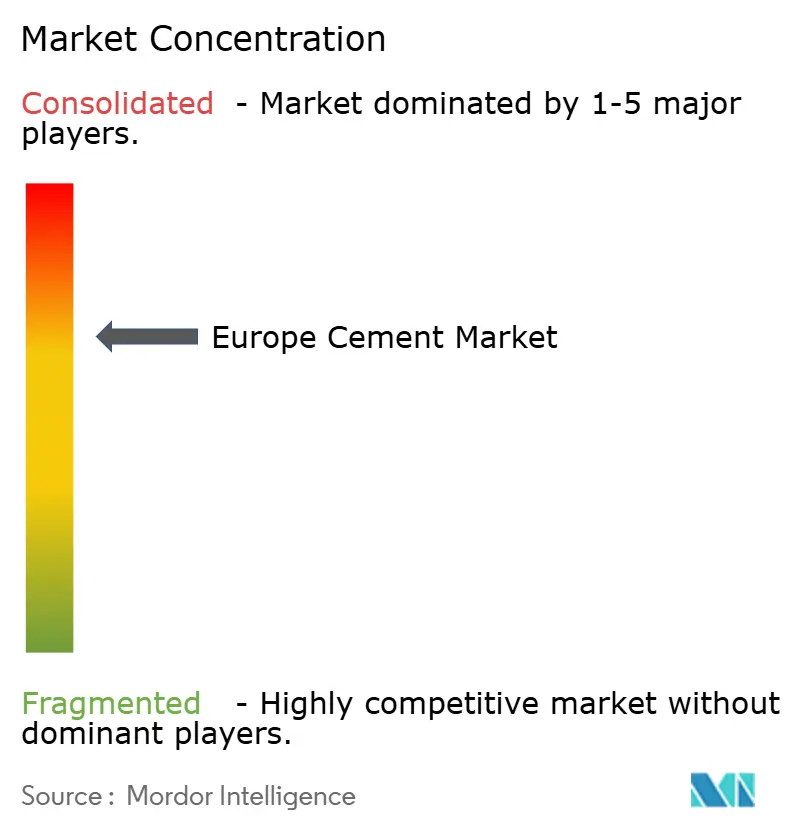

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cimento da Europa por Mordor Intelligence

Espera-se que o tamanho do Mercado de Cimento da Europa cresça de 415,90 milhões de toneladas em 2025 para 429,12 milhões de toneladas em 2026 e está previsto atingir 501,68 milhões de toneladas até 2031 a um CAGR de 3,18% no período 2026-2031. Esta trajetória de crescimento constante reflete a capacidade do setor de equilibrar regras rigorosas de descarbonização, insumos energéticos voláteis e um ambiente de construção cíclico. Os custos de energia persistentemente elevados — ainda 21% acima dos níveis pré-crise — continuam a pressionar as margens, mas os ganhos de eficiência e a substituição de combustíveis já reduziram as emissões de CO₂ do setor em 7% em 2023. O estímulo do setor público continua a ser um catalisador determinante da procura: o Mecanismo de Recuperação e Resiliência da UE (MRR) por si só deverá mobilizar 891,70 mil milhões de EUR de investimento até 2030, canalizando recursos para corredores de transporte, centrais de energia renovável e programas de renovação de edifícios que são intrinsecamente intensivos em cimento.

Principais Conclusões do Relatório

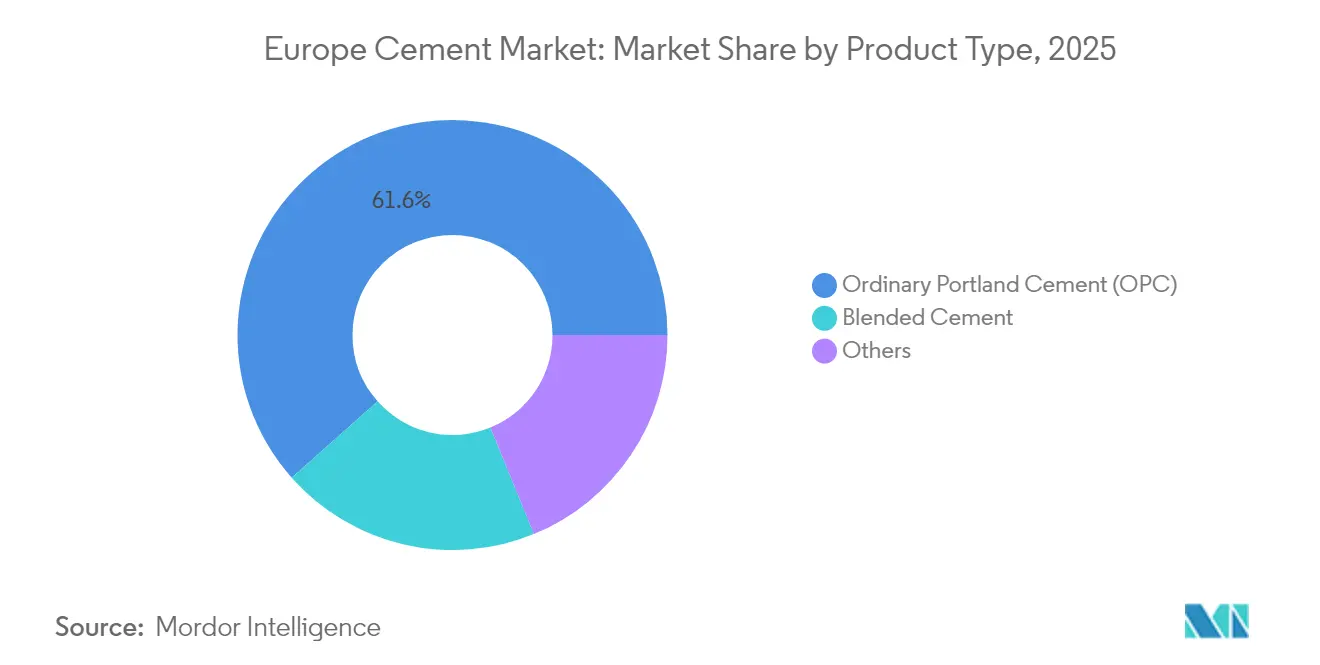

- Por tipo de produto, o Cimento Portland Ordinário liderou com 61,55% da participação do Mercado de Cimento da Europa em 2025; o Cimento Misturado está projetado para expandir a um CAGR de 4,62% até 2031.

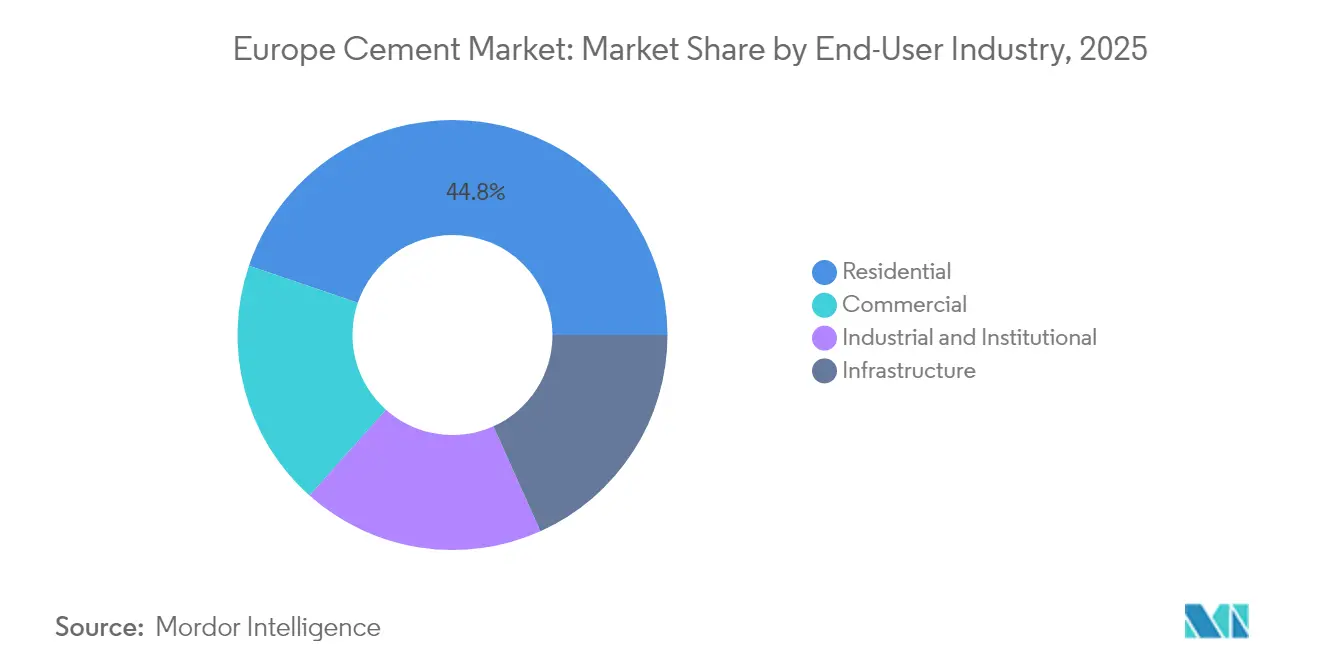

- Por setor de utilizador final, o segmento residencial representou 44,78% do tamanho do Mercado de Cimento da Europa em 2025, enquanto a construção comercial deverá crescer a um CAGR de 4,08% até 2031.

- Por geografia, a Alemanha detinha 26,40% do tamanho do Mercado de Cimento da Europa em 2025; a Espanha está prevista como o mercado de crescimento mais rápido, com um CAGR de 4,23% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cimento da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento na construção residencial e de renovação | +0.80% | Alemanha, França, Países Nórdicos | Médio prazo (2-4 anos) |

| Despesas em infraestrutura do Mecanismo de Recuperação e Resiliência da UE | +1.20% | Global, com concentração em Espanha e Itália | Médio prazo (2-4 anos) |

| Expansão dos mandatos de construção verde / baixo carbono | +0.60% | Em toda a UE, mais forte na Alemanha e nos Países Baixos | Longo prazo (≥ 4 anos) |

| Procura induzida pelo Mecanismo de Ajustamento Carbónico nas Fronteiras (CBAM) por cimento de baixo carbono | +0.40% | Fronteiras da UE, afetando importações da Turquia e da Rússia | Curto prazo (≤ 2 anos) |

| Habitação modular pré-fabricada a impulsionar a procura de cimento especial | +0.30% | Países Nórdicos, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Construção Residencial e de Renovação

Os novos inícios de construção habitacional caíram 6,20% em 2023 e mais 8,60% em 2024, mas a renovação já representa 30,30% do total das despesas em construção, ancorando uma procura estável para o Mercado de Cimento da Europa. A Suécia registou a queda mais acentuada, com um declínio de 37,2% em novas construções, mas a reabilitação manteve-se estável, uma vez que as diretivas climáticas da UE impõem retrofits energeticamente eficientes em 35 milhões de edifícios até 2030. Os projetos de renovação utilizam tipicamente argamassas especiais compatíveis com fachadas patrimoniais e revestimentos de isolamento, criando nichos premium para formulações de baixo teor alcalino e de presa rápida. Como os ciclos de retrofit se estendem para além da dinâmica de expansão e contração do mercado habitacional, os produtores beneficiam de carteiras de encomendas mais estáveis e menos voláteis. A resiliência estrutural do segmento compensa, portanto, a fraqueza de curto prazo na construção em terreno virgem e apoia a continuação da disciplina de preços em todo o Mercado de Cimento da Europa.

Despesas em Infraestrutura do Mecanismo de Recuperação e Resiliência da UE

O MRR reserva 68 mil milhões de EUR especificamente para projetos de tecnologia limpa e descarbonização que se traduzem em estruturas intensivas em betão, desde fundações de energia eólica offshore a gasodutos de transporte de CO₂. O pipeline de 240 mil milhões de EUR de Espanha exemplifica como os planos dos Estados-Membros se traduzem em surtos localizados de procura de cimento. Embora os desembolsos tenham atingido apenas 225 mil milhões de EUR até 2024, o design de pagamento baseado em marcos do mecanismo reduz o risco político de cancelamentos de projetos e incentiva a execução atempada. Os corredores de frete transfronteiriços e de energia impulsionam os volumes de clínquer e de cimento acabado nos estados adjacentes, como a Alemanha e a Eslováquia, amplificando o impacto regional do programa. Consequentemente, o Mercado de Cimento da Europa beneficia de um acumulado de encomendas plurianual que amorece a ciclicidade e proporciona visibilidade para as decisões de planeamento de capacidade.

Expansão dos Mandatos de Construção Verde / Baixo Carbono

A meta de redução de emissões de 90% em toda a economia da Comissão Europeia para 2040 obriga efetivamente os donos de obra a especificar cimentos com menor carbono incorporado. Certificações como BREEAM e DGNB atribuem agora créditos adicionais por reduções do fator de clínquer, permitindo a produtores como a Cementir cobrar prémios pelo FUTURECEM, que reduz o CO₂ em 30% através da substituição por argila calcificada com calcário. Esta dupla tração regulatória e de mercado acelera a alocação de capital para fornos de argila calcinada, capacidade de moagem de materiais cimentícios suplementares (SCM) e projetos-piloto de captura de carbono. Com o tempo, o OPC tradicional poderá enfrentar uma compressão de margens à medida que os custos das licenças do RCLE-UE aumentam, enquanto as variantes de baixo carbono monetizam as vantagens dos rótulos ecológicos, remodelando as apostas competitivas no interior do Mercado de Cimento da Europa.

Habitação Modular Pré-Fabricada a Impulsionar a Procura de Cimento Especial

A pré-fabricação pode reduzir a tonelagem de cimento num determinado edifício em até 60%, mas simultaneamente eleva os limiares de qualidade que favorecem misturas de alto valor com ganho rápido de resistência e reologia precisa[1]Associação Mundial de Cimento, "Oportunidades e Desafios na Fabricação Fora do Local e Modular," worldcementassociation.org . O programa alemão "Construções Modulares Adaptativas" tem como alvo resistências à compressão alcançadas cinco vezes mais rapidamente do que as lajes convencionais, exigindo pacotes de aditivos personalizados. A escassez de mão de obra e os invólucros de edifícios mais rigorosos estão a impulsionar a adoção crescente de construção modular nos mercados mediterrânicos. Para os produtores, a mudança concentra as expedições em grandes fábricas de pré-fabricação localizadas centralmente, melhorando a utilização dos camiões e reduzindo as penalizações de espera em obra. O nicho de especialidade compensa, portanto, a perda de volume global e acrescenta profundidade de margem ao Mercado de Cimento da Europa.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Limites rigorosos de emissões da fase IV do RCLE-UE | -1.10% | Em toda a UE, particularmente na Alemanha, Itália e Polónia | Curto prazo (≤ 2 anos) |

| Preços de energia voláteis (gás natural e eletricidade) | -0.70% | Alemanha, Países Baixos, regiões de uso intensivo de energia | Médio prazo (2-4 anos) |

| Redução do fornecimento de cinzas volantes com o encerramento de centrais a carvão | -0.50% | Alemanha, Polónia, República Checa, regiões dependentes do carvão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rigorosos de Emissões da Fase IV do RCLE-UE

A Fase IV elimina as licenças gratuitas a um ritmo acelerado, obrigando as fábricas de cimento a adquirir quase 100% dos seus direitos de emissão até 2034. Para uma instalação que emite 600 kg de CO₂ por tonelada de clínquer, a diferença entre as alocações grandfathered e as licenças pagas pode exceder 15 EUR por tonelada aos preços atuais do carbono. Os operadores com projetos avançados de captura de carbono, como o local GeZero da Heidelberg, ganham uma vantagem inicial na evitação de custos, enquanto os retardatários arriscam EBITDA negativo. Já as fábricas alemãs reportam reduções de capacidade e potenciais encerramentos, sinalizando uma onda de racionalização que poderá remodelar o panorama da oferta nos próximos cinco anos.

Preços de Energia Voláteis (Gás Natural e Eletricidade)

A procura industrial de gás diminuiu ainda mais em 2023, mas os custos de combustível para fornos continuam significativamente elevados, constituindo uma parcela notável dos custos variáveis do cimento. Os preços da eletricidade seguem um percurso igualmente volátil, com o Banco Central Europeu a estimar que um aumento permanente de 10% poderia reduzir em 1-2% o emprego na indústria pesada[2]Banco Central Europeu, "Como os Preços de Energia Elevados Duradouros Poderiam Afetar o Emprego," ecb.europa.eu . Perante este ambiente, os produtores debatem se devem celebrar contratos plurianuais que proporcionam previsibilidade mas limitam o potencial de valorização com a futura penetração das renováveis. Embora a energia solar tenha ultrapassado o carvão no mix de geração da UE pela primeira vez em 2024, os investimentos em intermitência da rede poderiam paradoxalmente elevar as tarifas de energia no curto prazo[3]Ember Climate, "Revisão da Eletricidade Europeia 2025," ember-energy.org . Tais incertezas alimentam uma elaboração de orçamentos de capital cautelosa e podem moderar as adições de capacidade de clínquer no interior do Mercado de Cimento da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Cimento Misturado Ganha Terreno Apesar da Dominância do OPC

O OPC comandou 61,55% da quota do Mercado de Cimento da Europa em 2025, refletindo o seu papel consolidado em betão estrutural e aplicações de pavimentação rodoviária. Ainda assim, o Cimento Misturado está projetado para crescer a uma taxa anual de 4,62% até 2031, superando o crescimento global do Mercado de Cimento da Europa à medida que os critérios climáticos se tornam mais rigorosos e os materiais suplementares ficam mais amplamente disponíveis. Os produtores estão a ampliar as instalações de argila calcinada — apenas 14 fábricas operavam em 2023, mas 79 estão previstas para 2035 — para capitalizar as reduções do fator de clínquer que proporcionam poupanças de CO₂ de 30-40% sem sacrificar a resistência à compressão. Esta mudança também se alinha com os roteiros nacionais de baixo carbono que priorizam os sistemas de argila calcificada com calcário (LC3) e híbridos de cinzas volantes para contratação pública.

O interesse dos investidores espelha a transição. A Cemvision, sediada em Estocolmo, angariou 10 milhões de EUR em 2024 para comercializar uma formulação de emissões líquidas zero que alcança uma resistência inicial cinco vezes mais rápida, ilustrando como o capital de risco está a migrar de tecnologia pura para aplicações em materiais industriais. Como resultado, o conjunto de valor está a inclinar-se para cimentos de preço premium e orientados para o desempenho que respondem tanto à conformidade regulatória como à eficiência dos empreiteiros. Embora o OPC mantenha uma quota de base do tamanho do Mercado de Cimento da Europa para trabalhos de betão de alta carga e em massa, as variantes misturadas estão posicionadas para capturar volumes incrementais em nichos de desenvolvimento urbano, pré-fabricação e reabilitação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Utilizador Final: O Comercial Supera o Crescimento Residencial

As aplicações residenciais geraram 44,78% do tamanho do Mercado de Cimento da Europa em 2025, sustentadas por uma vaga de renovação de edifícios que oferece cargas de trabalho estáveis ao longo do ano. A construção comercial, no entanto, está prevista para expandir a um CAGR de 4,08% à medida que os inquilinos corporativos exigem escritórios com balanço energético positivo e os promotores de logística correm para satisfazer o volume de negócios do comércio eletrónico. O investimento em manufatura de tecnologia limpa — gigafábricas de baterias, instalações de eletrolisadores e refinarias de biocombustíveis avançados — também alimenta a sub-fatia industrial, criando um ciclo virtuoso de procura de pavimentos de alta resistência, ligantes resistentes a ácidos e lajes de baixo carbono. A pré-fabricação remodela ainda os padrões de encomendas: módulos grandes e repetíveis permitem acordos de fornecimento de mais longo prazo, aumentando a visibilidade de volume para os produtores e permitindo a otimização das janelas de manutenção dos fornos.

O Mercado de Cimento da Europa beneficia da diversificação entre estes segmentos de utilizadores finais. A renovação absorve picos em betonilhas energeticamente eficientes; os projetos comerciais recompensam os fornecedores que conseguem documentar as intensidades de carbono do berço ao portão; e as construções industriais abrem avenidas para materiais ativados por álcalis adaptados a ambientes químicos. O efeito agregado é um perfil de procura menos exposto a quedas num único segmento, apoiando a expansão de tonelagem projetada de dígito médio único para a região.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Mercado de Cimento da Europa exibe uma bifurcação geográfica pronunciada. As economias maduras do Norte, como a Alemanha, a França e os Países Baixos, dependem fortemente da renovação e da manutenção de infraestruturas, produzindo volumes previsíveis mas mais lentos. Os estados do Sul e do Leste — incluindo Espanha, Polónia e Eslováquia — desfrutam de um crescimento percentual mais forte com base em investimentos em transporte e energia em terreno virgem, ainda que a partir de bases mais baixas. A contração do mercado alemão em 2024 foi parcialmente compensada por exportações para o Benelux e a Escandinávia, demonstrando a natureza integrada dos fluxos intra-UE de clínquer. Espera-se que as extensões de linhas ferroviárias de alta velocidade e os esquemas de expansão portuária de Espanha impulsionem a procura interna.

Os códigos ambientais rigorosos da Europa Ocidental aceleram a adoção de ligantes misturados, evidenciado pelos Países Baixos a impor um fator máximo de clínquer de 50% em projetos públicos a partir de 2027. Na Europa Central, o boom industrial da Polónia desencadeia importações de clínquer da República Checa e da Eslováquia, mas as repercussões de custos do CBAM poderiam tornar tais fluxos não económicos quando a plena aplicação de preços começar em 2026. Entretanto, os Países Nórdicos aproveitam a abundante energia renovável para ser pioneiros em fábricas de cimento de emissões líquidas zero que poderão, em última análise, servir mercados de exportação.

As cadeias de abastecimento transfronteiriças dependem, portanto, das disparidades de alocação do RCLE-UE, da disponibilidade de transporte ferroviário de mercadorias e da proximidade de fornos costeiros. Os produtores posicionados em terminais de águas profundas — como a Heidelberg Materials no norte da Alemanha — mantêm uma vantagem logística para o envio de clínquer excedentário para o Reino Unido ou a Irlanda, amortecendo as taxas de utilização das instalações. Estas dinâmicas inter-regionais mitigam as recessões localizadas e reforçam a necessidade estratégica de diversificação geográfica no interior do Mercado de Cimento da Europa.

Panorama Competitivo

O setor de cimento da Europa apresenta uma estrutura moderadamente consolidada. A Heidelberg Materials gerou 21,2 mil milhões de EUR em receitas durante 2024 e lidera a corrida à descarbonização com o projeto de captura de carbono GeZero previsto para mitigar 1 milhão de toneladas de CO₂ anualmente após a sua entrada em funcionamento. A Holcim registou 26,4 mil milhões de CHF em vendas líquidas e está a lançar a linha de cimento de emissões quase zero OLYMPUS na Grécia, uma instalação de 2 milhões de toneladas apoiada pelo Fundo de Inovação da UE. Após a relocalização da sua listagem principal para os Estados Unidos, a CRH gerou 35,6 mil milhões de USD em receitas e comprometeu 5 mil milhões de USD em aquisições que alargam a sua presença europeia.

As orientações estratégicas convergem em três vetores: (1) integração vertical em agregados reciclados e tratamento de resíduos de construção e demolição (RCD), (2) expansão geográfica através de aquisições complementares — ilustrada pela compra de 330 milhões de EUR da Mannok, da Irlanda, pela Çimsa Çimento para garantir exposição ao mercado da UE, e (3) apostas tecnológicas em captura de carbono e ligantes alternativos. A parceria da Air Liquide com a Cementir em CCS dinamarquês exemplifica as alianças entre setores que reúnem conhecimentos de engenharia e elegibilidade para financiamento. A intensidade competitiva está a aumentar à medida que as marcas de baixo carbono asseguram prémios de preço que superam as perdas de tonelagem, encorajando os incumbentes a acelerar a reformulação de produtos para formulações misturadas, de argila calcinada e ativadas por álcalis.

O poder de fixação de preços permanece em grande medida local, dadas as barreiras de frete e as assimetrias de custos de emissões. No entanto, as empresas com redes de instalações diversificadas podem fazer arbitragem de preços de licenças deslocando a produção de clínquer para locais com alocações gratuitas excedentárias. As plataformas digitais estão agora a impulsionar a diferenciação nos custos de produção, marcando uma nova era de concorrência operacional no mercado de cimento europeu.

Líderes do Setor de Cimento da Europa

Buzzi SpA

CEMEX S.A.B. de C.V.

CRH

Heidelberg Materials

Holcim

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Heidelberg Materials concluiu com sucesso a aquisição da Giant Cement Holding Inc. e das suas subsidiárias: Giant Cement Company, Dragon Products Company e Giant Resource Recovery, dentro do prazo previsto. A Giant Cement Holding Inc. é especializada na produção de cimento, com ênfase na utilização de combustíveis alternativos derivados de resíduos.

- Maio de 2025: A Holcim iniciou os trabalhos no projeto OLYMPUS na sua fábrica de Milaki, na Grécia, concebida para produzir 2 milhões de toneladas de cimento de emissões quase zero anualmente até 2029. Com um investimento de 400 milhões de EUR, o projeto OLYMPUS aproveita a inovação para apoiar o Pacto Industrial Limpo da Europa. O projeto foi também galardoado com uma subvenção do Fundo de Inovação da UE.

Âmbito do Relatório do Mercado de Cimento da Europa

O cimento é um dos materiais de construção mais importantes. O cimento é utilizado para fazer betão e argamassa e tem uma variedade de outras aplicações no setor da construção. O mercado de cimento é segmentado por tipo, aplicação e geografia. Por Tipo, o mercado é segmentado em Portland, Misturado e Outros Tipos. Por Aplicação, o mercado é segmentado em Residencial, Comercial, Infraestrutura e Industrial e Institucional. O relatório também abrange o tamanho do mercado e as previsões para o mercado de cimento na Europa. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (Milhões de Toneladas).

| Cimento Portland Ordinário (OPC) |

| Cimento Misturado |

| Outros |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Infraestrutura |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Espanha |

| Países Nórdicos |

| Polónia |

| Resto da Europa |

| Por Tipo de Produto | Cimento Portland Ordinário (OPC) |

| Cimento Misturado | |

| Outros | |

| Por Setor de Utilizador Final | Residencial |

| Comercial | |

| Industrial e Institucional | |

| Infraestrutura | |

| Por Geografia | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Polónia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de cimento da Europa?

O tamanho do Mercado de Cimento da Europa situou-se em 429,12 milhões de toneladas em 2026 e está previsto atingir 501,68 milhões de toneladas até 2031.

Qual é o segmento de crescimento mais rápido no mercado de cimento da Europa?

O Cimento Misturado é a categoria de produto de expansão mais rápida, com um CAGR projetado de 4,62% até 2031, impulsionado pelos mandatos de baixo carbono e pelos benefícios de desempenho.

Como é que o CBAM influencia os produtores europeus de cimento?

O CBAM impõe custos de carbono sobre as importações de elevadas emissões a partir de 2026, conferindo aos produtores europeus que investem em descarbonização uma vantagem de preços e de quota de mercado sobre os concorrentes externos.

Por que razão a Espanha está a emergir como um mercado-chave?

O pipeline de infraestruturas de 240 mil milhões de EUR de Espanha, financiado em parte pelo Mecanismo de Recuperação e Resiliência da UE, está a impulsionar o crescimento da procura de cimento do país a um CAGR de 4,23% até 2031.

Como é que os preços de energia estão a afetar o setor de cimento da Europa?

Mesmo após a destruição da procura, os preços do gás natural e da eletricidade permanecem 21% acima dos níveis pré-crise, comprimindo as margens e incentivando a substituição de combustíveis, bem como contratos de energia renovável de longo prazo.

Que papel desempenha a pré-fabricação na futura procura de cimento?

A construção pré-fabricada e modular reduz a tonelagem total de cimento por edifício, mas aumenta a procura de betões especiais de alto desempenho que proporcionam resistência rápida e precisão dimensional, criando oportunidades de margem atrativas.

Página atualizada pela última vez em: