Tamanho e Participação do Mercado de Derivados de Celulose

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

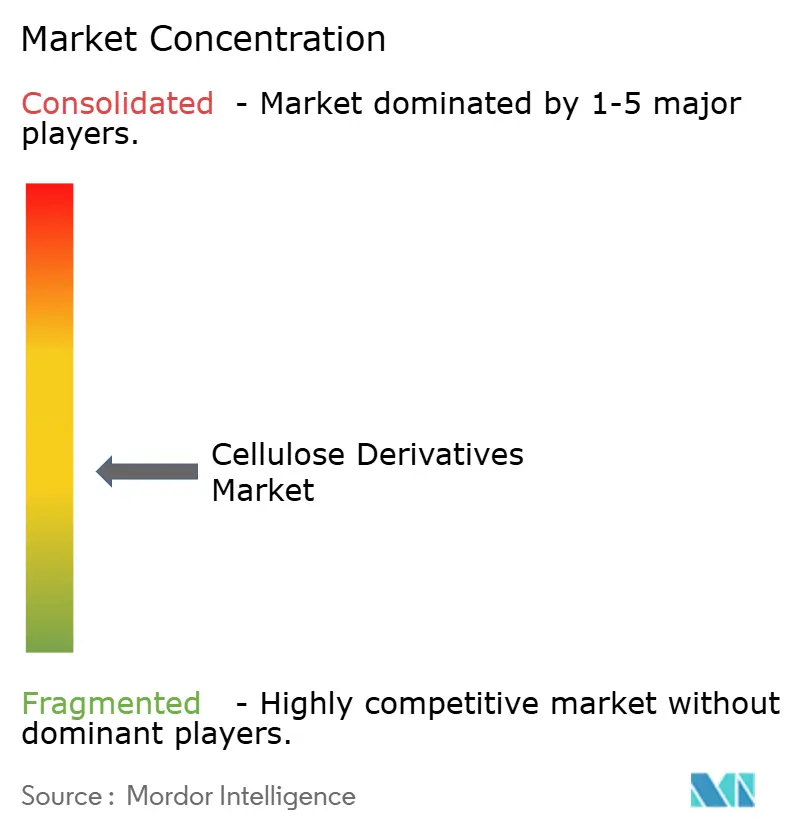

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Derivados de Celulose por Mordor Intelligence

O tamanho do Mercado de Derivados de Celulose está projetado para expandir de USD 7,45 bilhões em 2025 e USD 7,85 bilhões em 2026 para USD 10,17 bilhões até 2031, registrando um CAGR de 5,32% entre 2026 e 2031. A demanda elevada por hidroxipropil metilcelulose (HPMC) em argamassas de mistura seca, mandatos mais rígidos de embalagens biodegradáveis, o aumento da produção de baterias de íons de lítio e o consumo estável de excipientes farmacêuticos fortalecem coletivamente as perspectivas de crescimento de curto prazo para o mercado de derivados de celulose. Construtoras, fabricantes de alimentos e de baterias valorizam os éteres de celulose pela retenção de água e pelos atributos de rótulo limpo, enquanto os filmes de celulose regenerada ganham espaço com as proibições de plásticos de uso único. A integração vertical na polpa de madeira dissolvente protege os principais fornecedores das oscilações de matéria-prima, mas as restrições de solventes do Anexo XVII do REACH da União Europeia e a concorrência do fluoreto de polivinilideno (PVDF) em ânodos premium moderam o potencial de alta. Entre as regiões, a nova capacidade de éteres da China, o esquema de Incentivo Vinculado à Produção (PLI) da Índia e as autorizações de Reconhecimento Geral como Seguro (GRAS) da Administração de Alimentos e Medicamentos dos Estados Unidos ampliam a presença do mercado de derivados de celulose; os investimentos em conformidade e os aglutinantes sintéticos concorrentes permanecem os principais riscos de custo e substituição.

Principais Conclusões do Relatório

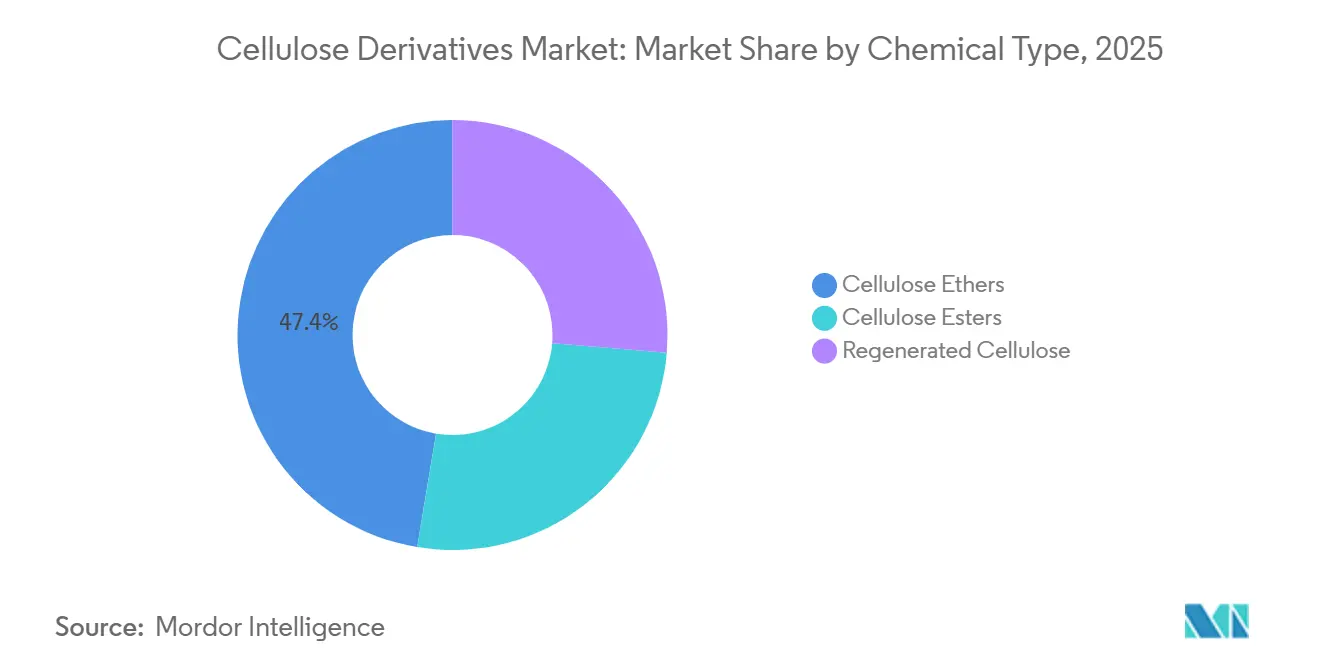

- Os éteres de celulose lideraram com 47,38% da participação do mercado de derivados de celulose em 2025, enquanto a celulose regenerada tem previsão de registrar o CAGR mais rápido de 6,21% até 2031.

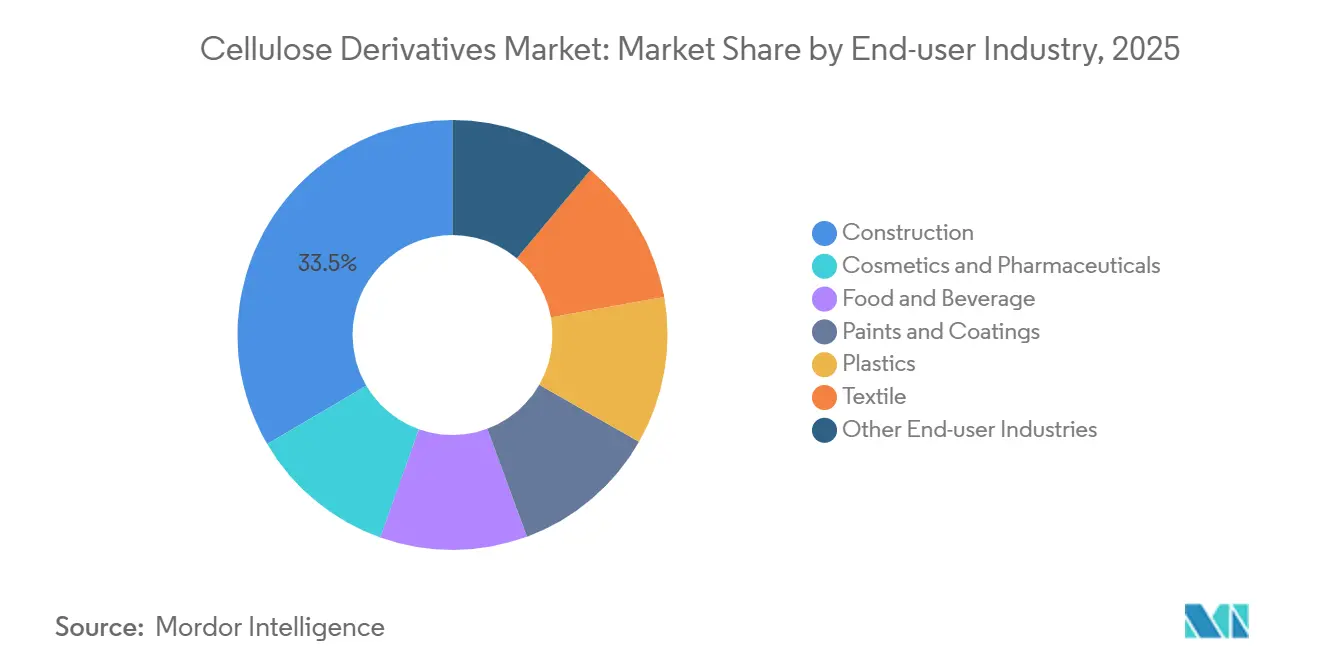

- As aplicações de construção responderam por 33,46% do tamanho do mercado de derivados de celulose em 2025; cosméticos e produtos farmacêuticos devem avançar a um CAGR de 6,34% até 2031.

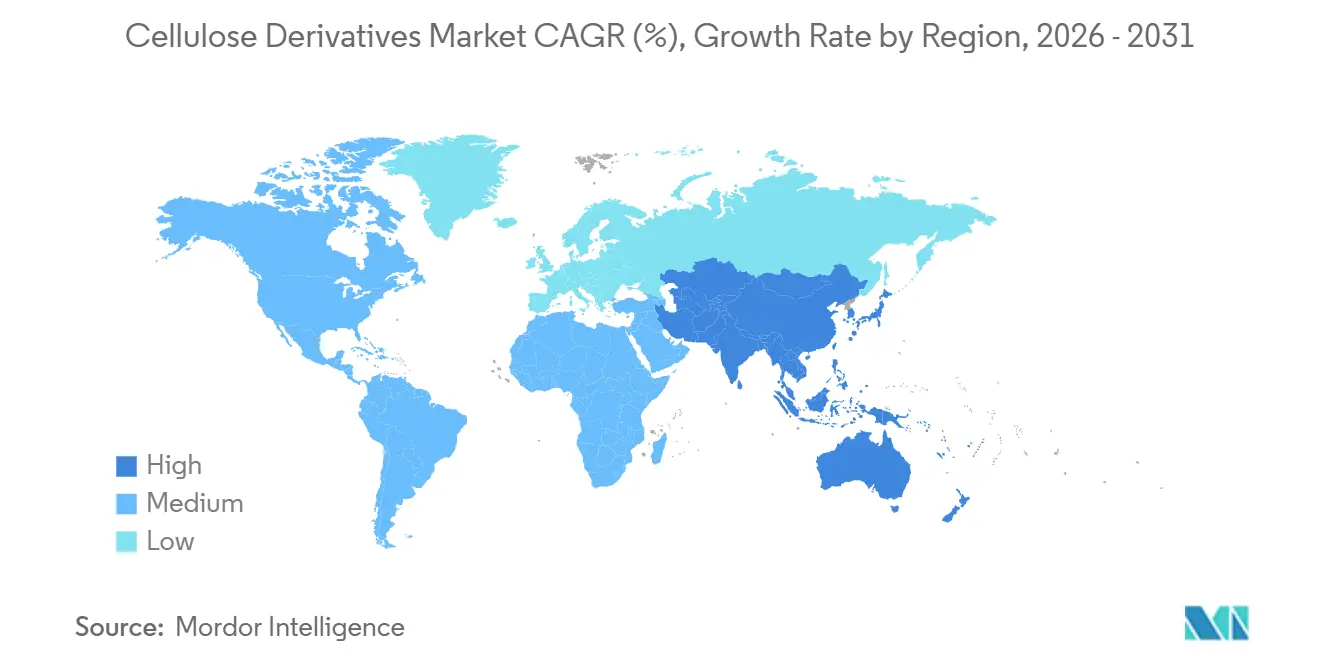

- A Ásia-Pacífico dominou com 48,27% de participação no mercado de derivados de celulose em 2025 e está projetada para expandir a um CAGR de 5,92% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights do Mercado Global de Derivados de Celulose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por excipientes de grau farmacêutico | +1.20% | Global, com concentração na América do Norte, Europa e Índia | Médio prazo (2-4 anos) |

| Crescimento em argamassas de construção e produtos de mistura seca | +1.50% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e Norte da África | Curto prazo (≤ 2 anos) |

| Expansão do uso de estabilizadores em alimentos e bebidas | +0.80% | América do Norte e União Europeia, emergindo em centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso de sustentabilidade em direção a substitutos biodegradáveis | +0.70% | Liderança regulatória da União Europeia, expandindo-se para a América do Norte e mercados costeiros da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de aglutinante de ânodo para baterias de íons de lítio | +0.90% | Centros de fabricação da Ásia-Pacífico (China, Coreia do Sul), corredores de veículos elétricos da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Excipientes de Grau Farmacêutico

As monografias da Farmacopeia dos Estados Unidos para hipromelose e ftalato de acetato de celulose padronizam os graus de viscosidade, permitindo que os fabricantes simplifiquem o design de comprimidos de liberação controlada e melhorem a consistência dos lotes[1]Farmacopeia dos Estados Unidos, "Monografia de Hipromelose," usp.org. Os incentivos do PLI da Índia estimulam a produção localizada de HPMC e carboximetilcelulose (CMC-Na), reduzindo os prazos de importação e alinhando-se aos limites de impurezas elementares Q3D do Conselho Internacional de Harmonização. Os formuladores de medicamentos genéricos continuam a substituir desintegrantes sintéticos por CMC-Na para dissolução rápida a custo competitivo. A listagem 21 CFR 182.1745 da Administração de Alimentos e Medicamentos dos Estados Unidos, que abrange a metilcelulose, facilita as vias de uso duplo em gomas nutracêuticas e suspensões pediátricas. A expansão dos pipelines de biossimilares sustenta o crescimento de dois dígitos no volume de excipientes, permitindo que o mercado de derivados de celulose capture participação incremental em inovações de dosagem sólida oral.

Crescimento em Argamassas de Construção e Produtos de Mistura Seca

Os graus de HPMC dominam as misturas de adesivos para azulejos, rebocos e sistemas de isolamento e acabamento exterior (EIFS) graças à superior retenção de água e extensão do tempo em aberto. Os portfólios WALOCEL da Dow e METOLOSE da Shin-Etsu permitem que os empreiteiros ajustem a viscosidade para aplicações verticais e cura em clima quente. O megapipeline de infraestrutura da China ancora a demanda por éteres mesmo com o resfriamento das construções residenciais, enquanto os gigaprojetos sauditas especificam HPMC especial para combater a perda prematura de água em condições de canteiro a 40 °C. Em subsegmentos sensíveis ao preço, o álcool polivinílico compete em custo, mas o HPMC mantém o nicho premium onde a resistência de ligação é importante. Os ciclos curtos de entrega para habitações pré-fabricadas elevam ainda mais a demanda por argamassas de presa rápida estabilizadas com éteres de celulose, reforçando o impulso de curto prazo para o mercado de derivados de celulose.

Expansão do Uso de Estabilizadores em Alimentos e Bebidas

As preferências por rótulo limpo impulsionam os formuladores em direção às gomas de celulose como emulsificantes e espessantes em carnes à base de plantas, alternativas lácteas e bebidas proteicas prontas para consumo. Os Avisos GRAS GRN 000498 e 000897 da Administração de Alimentos e Medicamentos dos Estados Unidos confirmam a segurança da metilcelulose e do HPMC em contato com alimentos, acelerando a implantação na América do Norte. Os números E da Autoridade Europeia para a Segurança dos Alimentos E461 e E464 harmonizam os limites de uso em toda a Europa, simplificando a conformidade de marcas multinacionais[2]Autoridade Europeia para a Segurança dos Alimentos, "Base de Dados de Aditivos Alimentares," efsa.europa.eu. Os processadores de bebidas selecionam CMC de baixa viscosidade para manter partículas de cacau ou proteína em suspensão durante a vida útil asséptica, reduzindo rejeições por sedimentação. A gelificação térmica da metilcelulose permite que hambúrgueres à base de plantas imitem o derretimento da gordura animal e retenham suculência, reforçando a oportunidade do mercado de derivados de celulose no design de textura.

Adoção de Aglutinante de Ânodo para Baterias de Íons de Lítio

Os sistemas CMC-SBR à base de água reduzem os custos de fabricação em até 30% em relação às linhas de PVDF/N-metil-2-pirrolidona, ao mesmo tempo que eliminam as unidades de recuperação de solvente sinalizadas pela Proposição 65 da Califórnia e pelo Anexo XVII do REACH da União Europeia. A CMC funcionalizada com amônio melhora a adesão do ânodo de silício, proporcionando 35% mais vida útil de ciclo de acordo com dados de 2024 do Journal of Power Sources. As gigafábricas chinesas e coreanas já integram aglutinantes de CMC em células de veículos elétricos de médio porte, capturando 25-30% do pool de aglutinantes de ânodo. As regulamentações de segurança de baterias IEC 62660 permanecem neutras em relação à química, permitindo a seleção de aglutinantes com base em valor. O ajuste de viscosidade e grau de substituição permite que os fornecedores adaptem o fluxo para revestimento por fenda e lâmina raspadora, posicionando o mercado de derivados de celulose para ganhos incrementais de participação em baterias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de fibras sintéticas e à base de proteínas | -0.70% | Global, com intensidade nos segmentos premium de baterias da América do Norte e de construção da União Europeia | Médio prazo (2-4 anos) |

| Volatilidade dos preços de polpa de madeira e linter de algodão | -0.50% | Cadeia de suprimentos global, aguda nas regiões de abastecimento da Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Regulamentações de toxicidade de solventes para graus de acetato | -0.60% | Jurisdição REACH da União Europeia, Proposição 65 da Califórnia, expandindo-se para estruturas regulatórias da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Fibras Sintéticas e à Base de Proteínas

O PVDF mantém participação de ≥90% em ânodos de baterias de alta energia, limitando a influência da CMC a segmentos de veículos elétricos orientados por custo, apesar dos mandatos de sustentabilidade. Em argamassas, o álcool polivinílico iguala a retenção de água a um preço 15-20% menor, desviando volume no Sudeste Asiático, onde as margens dos empreiteiros são estreitas. Isolados proteicos como soja e glúten de trigo atraem formuladores de rótulo limpo, mas exigem declarações de alérgenos e enfrentam flutuações de fornecimento, moderando seu avanço. Os produtores de polímeros sintéticos contornam novos dossiês REACH, evitando as taxas de conformidade cobradas dos novos entrantes de éteres de celulose, produzindo uma vantagem de custo de 3-5%. Avanços tecnológicos em eterificação contínua poderiam reduzir o custo de conversão de éteres de celulose em 8-12%, restaurando a competitividade do mercado de derivados de celulose frente aos sintéticos.

Volatilidade dos Preços de Polpa de Madeira e Linter de Algodão

Os preços da polpa dissolvente caíram de USD 1.400 por tonelada em 2022 para USD 1.285 no terceiro trimestre de 2024, aliviando a pressão sobre as margens, mas evidenciando o risco cíclico. O fornecimento de linter de algodão oscila com a demanda têxtil e os rendimentos sazonais, causando restrições de pureza para o tow de acetato usado em filtros de cigarros e filmes ópticos. A cotação da Bracell de USD 1.250 por tonelada no terceiro trimestre de 2024 destaca as disparidades regionais ligadas ao frete e às variações cambiais. A integração vertical pela Ashland e pela Lenzing estabiliza os fluxos de insumos, mas exige desembolsos de capital acima de USD 100 milhões por unidade. O hedge com futuros atenua picos de curto prazo, mas quedas estruturais na viscose ou mudanças nas políticas florestais ainda podem reduzir as margens de EBITDA do mercado de derivados de celulose em 200-300 pontos-base.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo Químico: Éteres Lideram, Celulose Regenerada Acelera

Os éteres de celulose capturaram 47,38% da participação do mercado de derivados de celulose em 2025, ancorados pelo uso de HPMC e CMC em argamassas de construção, produtos farmacêuticos e estabilizadores alimentares. A celulose regenerada tem previsão de registrar o CAGR mais rápido de 6,21%, impulsionada pelas proibições de plásticos de uso único que favorecem filmes compostáveis para embalagens de confeitaria e tabaco. Dentro do tamanho do mercado de derivados de celulose, os ésteres como o acetato de celulose atendem a filtros de cigarros e filmes ópticos, mas enfrentam pressão de custo decorrente de atualizações de conformidade de solventes. O processo Ioncell da Lenzing dissolve a polpa em líquidos iônicos, eliminando as emissões de dissulfeto de carbono e possibilitando a recuperação em circuito fechado alinhada à ISO 14001.

A hidroxipropil metilcelulose reina na demanda por éteres devido às suas características duais de retenção de água e formação de filme, valorizadas pelos formuladores de adesivos para azulejos e pelos desenvolvedores de comprimidos de liberação controlada. O processamento à base de água da CMC garante adoção em aglutinantes de baterias e estabilização de sorvetes, enquanto a metilcelulose suporta sistemas alimentares de gel térmico, como carnes à base de plantas. A etilcelulose permanece um polímero de revestimento de barreira de nicho. Os filmes de celulose regenerada, como o Futamura NatureFlex e o Sappi Ultracast, possuem certificação de compostabilidade sob a norma EN 13432, atraindo proprietários de marcas que enfrentam regras de responsabilidade estendida do produtor (EPR) na França e na Alemanha.

Por Indústria de Uso Final: Construção Domina, Farmacêutico Avança

A construção comandou 33,46% do tamanho do mercado de derivados de celulose em 2025, com o HPMC consolidado em argamassas de mistura seca. Cosméticos e produtos farmacêuticos devem superar os demais com um CAGR de 6,34%, impulsionados por genéricos com revestimento de filme, géis oftálmicos e cremes tópicos. As categorias de alimentos e bebidas utilizam CMC e metilcelulose para atingir metas de viscosidade e sensação na boca com rótulo limpo. Tintas e revestimentos usam hidroxietilcelulose para controle de escorrimento em acabamentos arquitetônicos à base de água, beneficiando-se dos limites de compostos orgânicos voláteis (COV) na Califórnia e na União Europeia. As aplicações plásticas, como armações de óculos de acetato, crescem mais lentamente devido à incursão do policarbonato, mas o tow de acetato para filtros de cigarros continua a consumir volumes de ésteres.

A adoção farmacêutica é fortalecida pelas monografias da Farmacopeia dos Estados Unidos que esclarecem os limites de pureza, reduzindo o risco de formulação e agilizando as aprovações de medicamentos. Os regimes de segurança alimentar ISO 22000 asseguram ainda mais às marcas de bebidas que os derivados de celulose atendem aos limites microbianos em instalações assépticas. Em conjunto, esses padrões reforçam a confiança entre os usuários finais e apoiam ganhos contínuos de participação para o mercado de derivados de celulose em aplicações premium.

Análise Geográfica

A Ásia-Pacífico deteve 48,27% de participação no mercado de derivados de celulose em 2025 e está preparada para expandir a um CAGR de 5,92% até 2031. Os novos reatores de HPMC da China abastecem tanto os canais de construção domésticos quanto os de exportação, enquanto os incentivos do PLI da Índia atraem USD 200 milhões para plantas de éteres de grau farmacêutico, reduzindo a dependência das importações europeias. Os gigantes japoneses e coreanos de baterias empregam aglutinantes de CMC em linhas de células de veículos elétricos em aplicações de baterias. O boom de infraestrutura do Sudeste Asiático e o ecossistema de baterias de níquel da Indonésia sustentam ainda mais a adoção de longo prazo.

Na América do Norte, as listagens GRAS da Administração de Alimentos e Medicamentos dos Estados Unidos facilitam o lançamento de alimentos funcionais, enquanto o ciclo de reparos residenciais dos Estados Unidos sustenta a demanda por HPMC em EIFS e compostos para juntas. O Canadá adapta argamassas de éteres de celulose para construção em clima frio, e o polo automotivo do México atrai CMC para usos em baterias e revestimentos.

A participação da Europa foi moderada pela construção madura, mas sustentada pela produção farmacêutica na Alemanha, França e Itália. As restrições do Anexo XVII do REACH sobre a N-metil-2-pirrolidona obrigam as plantas de acetato a instalar acetilação em circuito fechado, inflacionando os custos de graus especiais, mas estimulando a pesquisa de solventes mais ecológicos. As construções da Europa Oriental adotam rebocos aprimorados com HPMC para fachadas energeticamente eficientes, proporcionando um impulso modesto.

Na América do Sul e no Oriente Médio e África, o pipeline de construção do Brasil e a integração de polpa incentivam o consumo de éteres de celulose, enquanto os gigaprojetos da Arábia Saudita especificam formulações de HPMC de alta temperatura. Os mercados africanos de concreto pré-misturado permanecem em estágio inicial, mas mostram potencial à medida que os padrões de qualidade convergem com os códigos internacionais, oferecendo território incremental para o mercado de derivados de celulose.

Cenário Competitivo

O mercado de Derivados de Celulose é moderadamente fragmentado. Os movimentos estratégicos concentram-se em expansões asiáticas, retrofits de acetilação em circuito fechado e lançamentos de filmes especiais. Por exemplo, a Lenzing investiu USD 50 milhões em linhas de embalagens compostáveis VEOCEL, enquanto a Futamura aprimorou o NatureFlex com barreira à umidade para estender a vida útil sem laminados de alumínio. As startups que desenvolvem modificadores de reologia de celulose enzimaticamente modificada enfrentam barreiras de escala e obstáculos de aprovação regulatória, limitando a disrupção imediata. No geral, a defesa das margens depende da integração de matéria-prima, da eficiência de recuperação de solventes e da rápida personalização de graus à medida que o mercado de derivados de celulose amadurece.

Líderes do Setor de Derivados de Celulose

Ashland

Eastman Chemical Company

Shin-Etsu Chemical Co., Ltd

Dow

Lenzing AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Eastman apresentou o Eastman Esmeri CC1N10. Este micropó de éster de celulose de alto desempenho, prontamente biodegradável, é desenvolvido para a indústria de cosméticos coloridos. Proveniente de florestas gerenciadas de forma sustentável, o Esmeri está alinhado com as rigorosas regulamentações da União Europeia, garantindo que suas micropartículas de polímero sintético se biodegradarem completamente sem deixar rastros ambientais.

- Março de 2025: A DAICEL CORPORATION apresentou o BS7 da BELLOCEA, uma partícula esférica de acetato de celulose ecológica que oferece toque suave. O BELLOCEA BS7 pode servir como uma alternativa sustentável às microesferas de microplástico em cosméticos.

Escopo do Relatório Global do Mercado de Derivados de Celulose

Os derivados de celulose são formados a partir da polpa produzida após a separação das fibras de celulose de culturas fibrosas, papel reciclado ou madeira. A celulose é um polímero natural e o polissacarídeo mais abundante que pode ser extraído de um vasto número de fontes, incluindo madeira e plantas, algumas bactérias e algas, e também tunicados. Os derivados de celulose são amplamente utilizados em vários setores industriais, como tintas e revestimentos, têxteis, alimentos e bebidas, entre outros.

O mercado é segmentado por tipo de produto (ésteres de celulose, éteres de celulose e celulose regenerada), indústria de uso final (construção, cosméticos e produtos farmacêuticos, alimentos e bebidas, tintas e revestimentos, plásticos, têxteis e outras indústrias de uso final) e geografia (Ásia-Pacífico, América do Norte, Europa e Resto do Mundo). O relatório também abrange o tamanho do mercado e as previsões para o mercado em 18 países ao redor do mundo. O relatório oferece tamanho de mercado e previsões para o mercado de derivados de celulose em valor (USD) para todos os segmentos acima.

| Ésteres de Celulose |

| Éteres de Celulose |

| Celulose Regenerada |

| Construção |

| Cosméticos e Produtos Farmacêuticos |

| Alimentos e Bebidas |

| Tintas e Revestimentos |

| Plásticos |

| Têxtil |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo Químico | Ésteres de Celulose | |

| Éteres de Celulose | ||

| Celulose Regenerada | ||

| Por Indústria de Uso Final | Construção | |

| Cosméticos e Produtos Farmacêuticos | ||

| Alimentos e Bebidas | ||

| Tintas e Revestimentos | ||

| Plásticos | ||

| Têxtil | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de derivados de celulose?

O tamanho do mercado de derivados de celulose atingiu USD 7,85 bilhões em 2026.

Com que velocidade está crescendo a demanda por derivados de celulose na Ásia-Pacífico?

O consumo na Ásia-Pacífico tem previsão de crescer a um CAGR de 5,92% até 2031, impulsionado pela construção chinesa e pelos vínculos com o setor farmacêutico indiano.

Qual segmento químico está se expandindo mais rapidamente?

A celulose regenerada está projetada para crescer a um CAGR de 6,21%, à medida que as políticas globais de embalagens favorecem filmes compostáveis.

Por que o HPMC é preferido em argamassas de mistura seca?

O HPMC proporciona superior retenção de água e desempenho de tempo em aberto, essenciais para adesivos de azulejos e aplicações de EIFS.

Como os derivados de celulose são usados em baterias de íons de lítio?

A carboximetilcelulose serve como aglutinante de ânodo à base de água, reduzindo custos e evitando solventes tóxicos encontrados nos sistemas de PVDF.

Página atualizada pela última vez em: