Tamanho e Participação do Mercado de Nanocelulose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nanocelulose por Mordor Intelligence

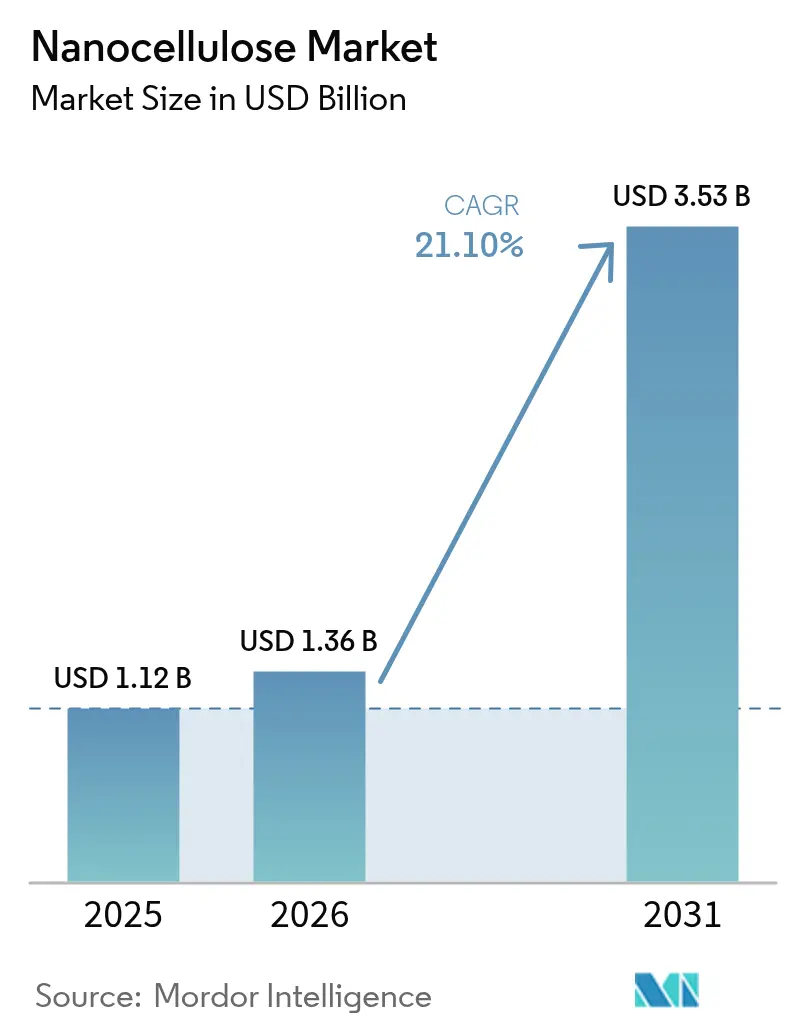

O tamanho do mercado de nanocelulose em 2026 é estimado em USD 1,36 bilhão, crescendo a partir do valor de 2025 de USD 1,12 bilhão, com projeções para 2031 mostrando USD 3,53 bilhões, crescendo a um CAGR de 21,1% entre 2026 e 2031. Mandatos de sustentabilidade crescentes, preços voláteis de petroquímicos e avanços rápidos na ciência dos materiais convergem para criar uma trajetória clara de expansão de dois dígitos. O aliviamento de peso automotivo, filmes de barreira recicláveis e arcabouços biomédicos lideram a demanda de curto prazo, enquanto processos enzimáticos de baixa energia desbloqueiam competitividade de custo futura. Os participantes estabelecidos da América do Norte aproveitam linhas piloto maduras e vínculos estreitos com fabricantes de equipamentos originais (OEM), mas os produtores asiáticos reduzem a diferença por meio de custos de conversão mais baixos e proximidade com clusters de eletrônicos e embalagens. A flexibilidade de matéria-prima, que migra da polpa de madeira para resíduos agrícolas, reduz ainda mais os riscos das cadeias de suprimentos e ancora modelos de negócios de economia circular. Grandes empresas de celulose estabelecidas expandem a tonelagem na frente competitiva, enquanto startups de biotecnologia buscam nichos terapêuticos premium, resultando em um ativo cenário de parcerias e licenciamentos que acelera o lançamento de aplicações.

Principais Conclusões do Relatório

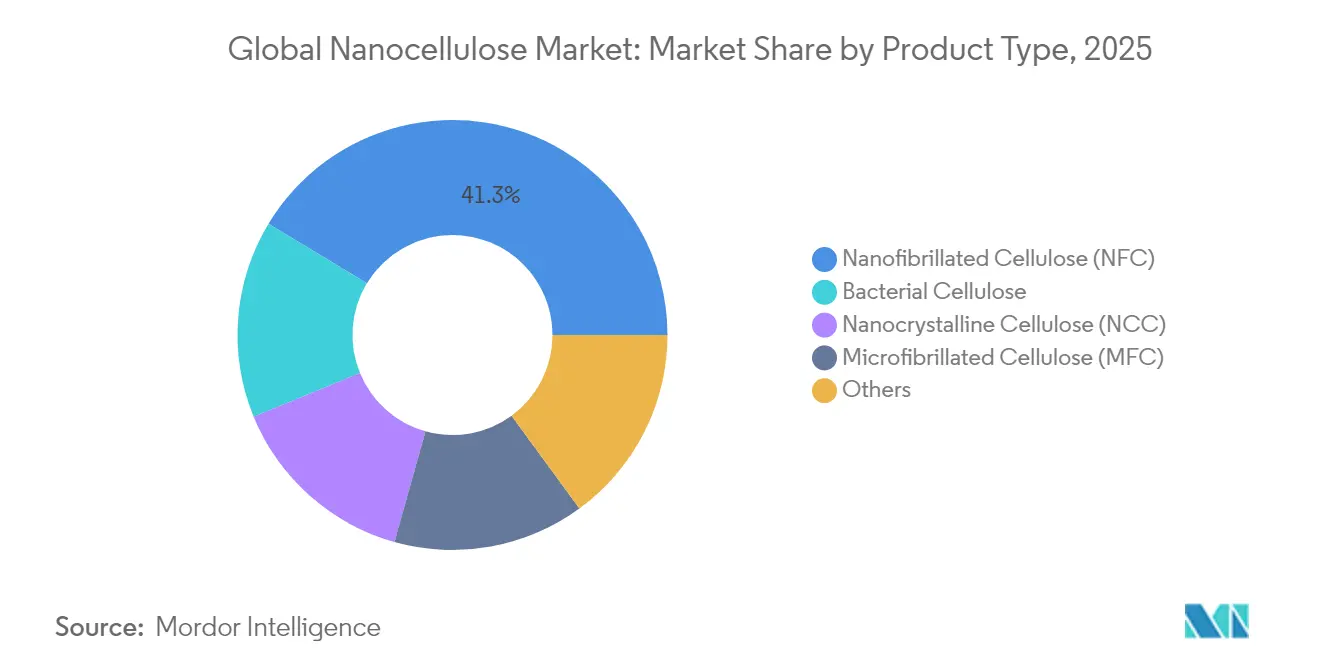

- Por tipo de produto, a Celulose Nanofibrilada liderou com 41,35% da participação do mercado de Nanocelulose em 2025, enquanto a Celulose Bacteriana tem previsão de registrar um CAGR de 35,40% até 2031.

- Por fonte, a Polpa de Madeira detinha 57,80% do tamanho do mercado de Nanocelulose em 2025, mas os Resíduos Agrícolas estão projetados para expandir a um CAGR de 22,95% entre 2026 e 2031.

- Por forma, o Gel representou 39,65% da participação do mercado de Nanocelulose em 2025; a Suspensão avança a um CAGR de 22,10% até 2031.

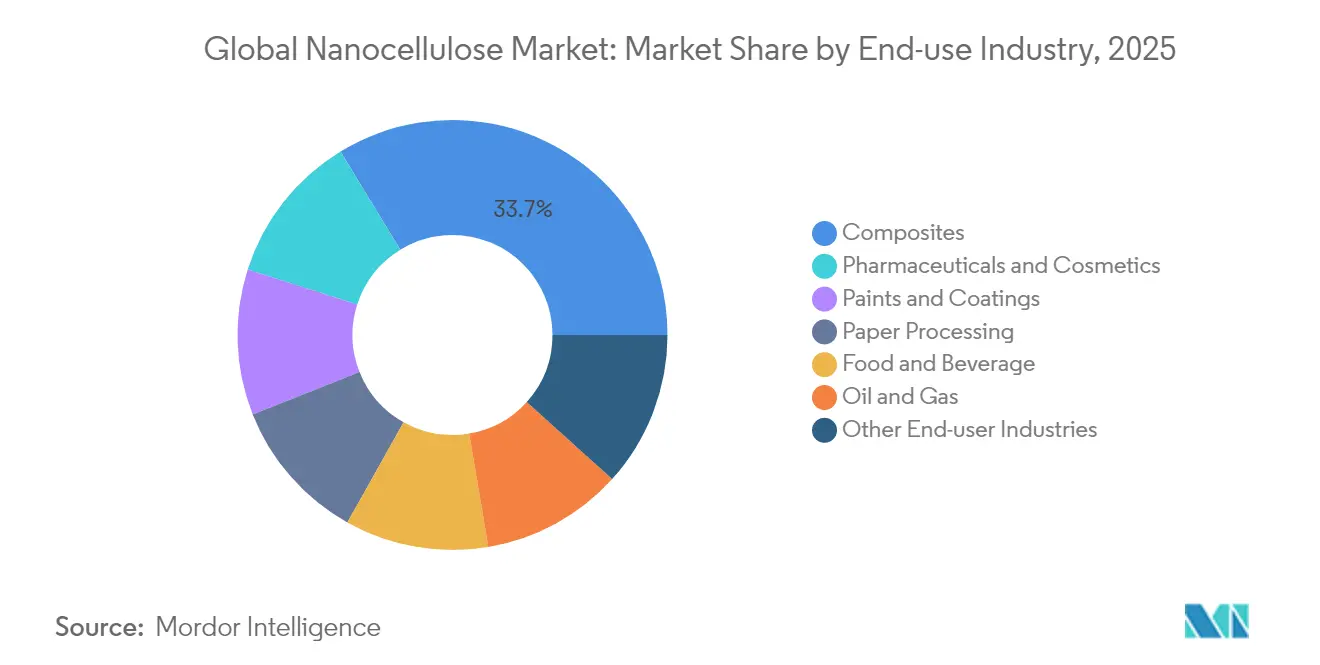

- Por indústria de uso final, os Compósitos capturaram 33,72% do tamanho do mercado de Nanocelulose em 2025, enquanto Farmacêuticos e Cosméticos estão definidos para crescer a um CAGR de 24,90% até 2031.

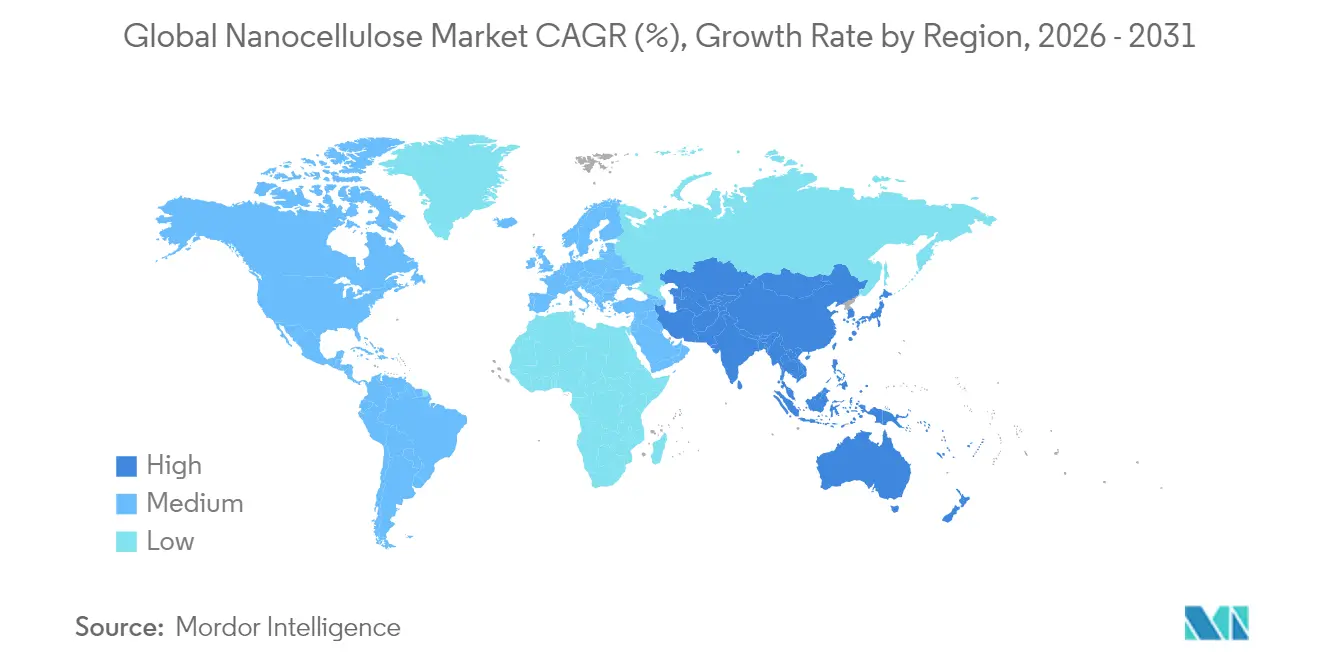

- Por geografia, a América do Norte dominou com 43,25% de participação na receita do setor de nanocelulose em 2025, enquanto a Ásia-Pacífico registra o maior CAGR projetado de 23,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nanocelulose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Propriedades Mecânicas e de Barreira Superiores | +4.2% | América do Norte, Europa, clusters globais de OEM | Médio prazo (2 a 4 anos) |

| Aumento da Demanda por Embalagens Sustentáveis | +5.8% | Liderado pela UE, expandindo para Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Pressão Regulatória para Substituir Plásticos de Uso Único | +3.7% | UE como primária, América do Norte como secundária, APAC emergente | Longo prazo (≥ 4 anos) |

| Crescimento de Instalações Piloto de P&D e Financiamento | +2.9% | América do Norte e Europa, APAC em expansão | Médio prazo (2 a 4 anos) |

| Avanços na Produção Enzimática de Baixa Energia | +3.1% | Brasil e Finlândia como adotantes iniciais, implementação global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Propriedades Mecânicas e de Barreira Superiores

A resistência à tração da nanocelulose de 4,9 a 7,5 GPa (Gigapascais) e o módulo elástico de 100 a 200 GPa a posicionam próxima à fibra de carbono em componentes sensíveis ao peso, tornando-a atraente para painéis de carroceria automotiva e interiores de aeronaves no mercado de nanocelulose. O Laboratório Nacional de Oak Ridge validou esse potencial em 2025, demonstrando 50% maior resistência à tração e quase o dobro de tenacidade em compósitos de nanocelulose reforçados com nanofibras de carbono em comparação com alternativas convencionais de fibra de vidro. A alta razão de aspecto e a área de superfície favorecem uma ligação estreita com matrizes poliméricas, minimizando o risco de delaminação e aumentando a vida útil à fadiga. Montadoras japonesas projetam uma redução de 20 kg por veículo quando a nanocelulose substitui peças selecionadas de metal e plástico, resultando em economias significativas de combustível e menores emissões ao longo do ciclo de vida. Além das peças estruturais, filmes ultrafinos de nanocelulose bloqueiam oxigênio e vapor d'água melhor do que o Álcool Etileno Vinílico (EVOH) ou o Cloreto de Polivinilideno (PVDC), mas permanecem recicláveis e compostáveis. Essas vantagens mecânicas e de barreira combinadas sustentam o amplo mercado endereçável do material, desde invólucros de eletrônicos de consumo até embalagens blister farmacêuticas.

Aumento da Demanda por Embalagens Sustentáveis

Varejistas, empresas de comércio eletrônico e marcas alimentícias correm para substituir filmes de petróleo, impulsionando uma curva de demanda acentuada por barreiras de base biológica. Redes europeias na Bélgica, França e Luxemburgo substituíram bandejas plásticas em escala piloto por embalagens de celulose no ensaio R3PACK de 2024, eliminando milhares de toneladas de plásticos de uso único. As diretivas da União Europeia (UE) determinam que todas as embalagens sejam reutilizáveis ou recicláveis até 2030, levando os conversores a qualificar revestimentos de nanocelulose que aprimoram o papelão comum. Filmes de celulose bacteriana demonstram proteção ultravioleta (UV) superior e resistência à tração, reduzindo a deterioração em alimentos sensíveis à luz enquanto suportam a logística de cadeia fria. Linhas de startups suecas alcançaram paridade de custo com o filme de Polietileno de Baixa Densidade (PEBD) ao otimizar a energia de secagem e as velocidades de revestimento rolo a rolo, removendo o último obstáculo econômico. O reconhecimento da Administração de Alimentos e Medicamentos (FDA) como Geralmente Reconhecido como Seguro (GRAS) para celulose fibrilada em contato com alimentos reduz ainda mais os riscos de adoção para fornecedores norte-americanos [1]FDA, "Substâncias Geralmente Reconhecidas como Seguras," fda.gov. À medida que os proprietários de marcas firmam contratos de fornecimento plurianuais, o mercado de nanocelulose assegura uma base de receita previsível para expansões de capacidade.

Pressão Regulatória para Substituir Plásticos de Uso Único

As mudanças nas políticas públicas exigem substitutos sustentáveis em vez de apenas incentivá-los no mercado de nanocelulose. A estratégia de biotecnologia da UE para 2025 classifica a nanocelulose derivada da madeira como material prioritário para usos médicos, de construção e de consumo, desbloqueando o acesso a subsídios públicos e análises regulatórias aceleradas. O lançamento em 2024 das fibras Lyocell Dry pela Lenzing exemplifica como os participantes estabelecidos se adaptam para atender a padrões mais rígidos em lenços umedecidos, fraldas e produtos de higiene feminina. A proibição nos Estados Unidos de recipientes de alimentos de poliestireno expandido (EPS) adiciona volume de demanda à medida que redes de alimentação rápida testam tigelas de fibra moldada reforçada com nanocelulose. Os reguladores da Ásia-Pacífico estão atrasados, mas planejam estruturas convergentes, o que poderia desencadear uma fase rápida de recuperação nos mercados da Coreia do Sul e da Tailândia. Prazos de conformidade previsíveis encorajam os investidores a apoiar fábricas com múltiplas linhas, confiantes de que a substituição passará de opcional a obrigatória ao longo do período de previsão.

Crescimento de Instalações Piloto de P&D e Financiamento

O setor de nanocelulose migra da curiosidade laboratorial para a escala pré-comercial. A Nippon Paper estabeleceu uma linha dedicada de nanofibrilas de celulose (CNF) na Fábrica de Ishinomaki, provando que uma grande empresa de celulose pode reconverter ativos legados em centros de biomateriais de alto valor. O Laboratório de Produtos Florestais do Departamento de Agricultura dos Estados Unidos (USDA) avançou de lotes em escala de gramas para lotes de 4 kg, informando o design de produção contínua e protocolos de controle de qualidade em linha. A UPM Biomedicals lançou o FibGel, o primeiro hidrogel de nanocelulose injetável aprovado para dispositivos implantáveis, marcando a confiança regulatória na celulose de grau médico. O financiamento de capital de risco agora se inclina para pilotos de aplicação em vez de química exploratória, vinculando subsídios a períodos de retorno demonstráveis. Acordos de codesenvolvimento entre fábricas e usuários finais encurtam o ciclo de feedback, garantindo que os novos graus atendam a metas exatas de reologia ou pureza antes da comercialização plena.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Produção e Risco de Escalonamento | -6.3% | Global, pronunciado em economias emergentes | Médio prazo (2 a 4 anos) |

| Concorrência de Outros Bionanomateriais | -2.8% | Global, com mudanças de preferência regional | Longo prazo (≥ 4 anos) |

| Preocupações com Segurança no Contato com Alimentos e Inalação | -1.9% | UE e América do Norte, expandindo-se mundialmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção e Risco de Escalonamento

Mesmo com a otimização da hidrólise, os preços mínimos de venda ficam em torno de USD 10.031 por tonelada seca para rotas ácidas e USD 65.740 por tonelada seca para rendimentos enzimáticos atuais, superando em muito os benchmarks de polímeros commodities. Pilotos contínuos de fabricação de papel reduzem pela metade o capex por quilograma produzido, mas o controle de qualidade sustentado permanece difícil de alcançar, pois a retenção atinge no máximo 73%. A intensidade do capex restringe as unidades de grande escala a grandes empresas de celulose e entidades apoiadas pelo Estado, marginalizando inovadores em mercados emergentes que carecem de capital paciente. As avaliações do ciclo de vida mostram um ganho ambiental de 6,5 vezes quando as plantas superam 20.000 tpa, mas o financiamento de tais capacidades requer certeza de escoamento que poucos usuários finais conseguem garantir hoje. Essa dinâmica de ovo e galinha modera sinais de demanda que de outra forma seriam fortes e leva a um desgargalamento faseado em vez de megafábricas greenfield.

Concorrência de Outros Bionanomateriais

As nanopartículas de lignina oferecem absorção ultravioleta (UV) superior e cor ajustável, conferindo-lhes vantagem em embalagens inteligentes para alimentos e revestimentos automotivos no mercado de nanocelulose. A goma xantana, um polissacarídeo bacteriano estabelecido, conta com cadeias de suprimentos maduras e custos que superam a nanocelulose em funções de modificação de viscosidade. À medida que cada candidato a bio-nano se destaca em um nicho de desempenho específico, os usuários finais combinam e combinam, impedindo que a nanocelulose reivindique status de monopólio. O viés regional aprofunda a fragmentação: os conversores escandinavos tendem para as químicas de celulose à base de madeira, enquanto os embaladores brasileiros preferem misturas de lignina derivadas do bagaço. Esse cenário competitivo mantém o poder de precificação sob controle e desafia os produtores a aprimorar suas propostas de valor em vez de depender de uma narrativa genérica de sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Celulose Bacteriana Impulsiona Aplicações Premium

A Celulose Nanofibrilada (NFC) detém 41,35% de participação de mercado em 2025 no mercado de nanocelulose, refletindo sua infraestrutura de produção estabelecida e ampla aplicabilidade em aplicações de processamento de papel e compósitos. No entanto, a Celulose Bacteriana é o segmento de crescimento mais rápido, com CAGR de 35,40% até 2031, impulsionada por suas propriedades de ultrapureza e posicionamento premium em aplicações farmacêuticas e biomédicas. A dicotomia de produção revela um posicionamento estratégico em que a NFC aproveita a escalabilidade do processamento mecânico, enquanto a celulose bacteriana visa aplicações de alto valor, justificando os custos de fermentação.

A Celulose Nanocristalina (NCC) mantém crescimento estável por meio de suas vantagens de estrutura cristalina em aplicações de reforço, particularmente onde a estabilidade dimensional e a resistência térmica são críticas. A Celulose Microfibrilada (MFC) é uma tecnologia de transição, oferecendo propriedades aprimoradas em relação à celulose convencional, mantendo-se competitiva em custo com os aditivos tradicionais em aplicações de papel e embalagens.

Por Fonte: Resíduos Agrícolas Desafiam a Dominância da Madeira

A Polpa de Madeira mantém sua posição dominante com 57,80% de participação de mercado em 2025, aproveitando as cadeias de suprimentos estabelecidas e a infraestrutura de processamento desenvolvida ao longo de décadas de evolução do setor de celulose e papel. No entanto, os Resíduos Agrícolas como fonte demonstram a trajetória de crescimento mais forte, com CAGR de 22,95%, desafiando fundamentalmente a dominância de longo prazo da polpa de madeira por meio de vantagens de custo e alinhamento com a economia circular. A mudança em direção aos resíduos agrícolas reflete a otimização econômica e os mandatos de sustentabilidade que favorecem a valorização de resíduos em detrimento do consumo de recursos virgens.

Microalgas, algas marinhas e hospedeiros bacterianos fornecem volumes especiais para séruns cosméticos e soluções oftálmicas onde a pureza absoluta supera o custo. Essas biofontess permitem cultivo em circuito fechado, minimizando o carreamento de pesticidas e facilitando a certificação livre de Organismos Geneticamente Modificados (OGM). Consórcios europeus estudam matérias-primas de cânhamo e linho, aproveitando culturas de fibras regionais para compensar a escassez de madeira para celulose. No entanto, a logística de resíduos permanece complexa: a disponibilidade sazonal exige silos de armazenamento úmido ou pellets de densificação, adicionando capex oculto. Os produtores de polpa de madeira respondem com certificação de cadeia de custódia e fornecimento garantido durante todo o ano, argumentando confiabilidade para volumes de embalagens de mercado de massa. A dança competitiva garante inovação contínua e mantém o mercado de nanocelulose em um futuro de múltiplas matérias-primas.

Por Forma: As Tecnologias de Suspensão Habilitam Novas Aplicações

O Gel reteve 39,65% da participação do mercado de Nanocelulose em 2025 porque os fabricantes de papel e os compostos de resina já estão equipados para o manuseio de suspensões. No entanto, novas suspensões de alto teor de sólidos a 8 a 10% em peso permitem menores custos de transporte e incorporação direta em revestimentos à base de água. As formas de suspensão avançam a um CAGR de 22,10%, pois concentrados desgaseificados a vácuo viajam em contêineres intermediários a granel (IBCs) sem sedimentação por seis meses. O pó seco permanece uma curiosidade técnica por enquanto, limitado a comprimidos de liberação controlada e pré-impregnados de epóxi onde a intolerância à umidade determina entradas anidras.

O controle reológico é o principal benefício: uma suspensão de nanocelulose a 0,3% p/v fornece valores de tensão de escoamento idênticos aos de 0,8% de xantana, permitindo que os fabricantes de tintas reduzam o peso da formulação. Os hidrogéis biomédicos injetáveis dependem de nanossuspensões que se tornam menos viscosas sob pressão de agulha, mas reconstituem uma matriz viscoelástica in vivo. As linhas de formação de espuma testam suspensões aeradas que aprisionam ar para painéis de isolamento térmico, reduzindo a densidade do painel em 55%. À medida que os equipamentos de processo evoluem, os conversores solicitam tamanho de partícula, potencial zeta e janelas de pH personalizados para se adequar às bombas de dosagem. Os produtores respondem instalando homogeneizadores em linha e circuitos de esterilização UV, ajustando a estabilidade da suspensão mesmo quando os volumes superam 5.000 tpa.

Por Indústria de Uso Final: Farmacêuticos Aceleram Além dos Compósitos

Os Compósitos capturaram 33,72% do tamanho do mercado de nanocelulose em 2025, impulsionados por limites mais rígidos de CO₂ para frotas que empurram as montadoras em direção a peças estruturais leves, mas resistentes. Uma pele de CNF-polipropileno de 1 mm reduziu 20 kg da carroceria bruta de um sedã de médio porte, melhorando a economia de combustível sem comprometer a resistência a colisões. Os interiores aeroespaciais seguem o mesmo caminho; painéis fenólicos preenchidos com nanocelulose passam em testes de queima vertical de 60 segundos, essenciais para a qualificação da Administração Federal de Aviação (FAA). Apesar dessa escala, Farmacêuticos e Cosméticos superam todos os segmentos com CAGR de 24,90%, impulsionados por géis injetáveis para reparo de cartilagem e máscaras nanoestruturadas que retêm ingredientes ativos enquanto permitem a respirabilidade da pele.

O processamento de papel permanece um pilar de receita estável, porém menor, à medida que as fábricas misturam 1% de NFC para aumentar a resistência à tração do papelão reciclado em 97%. Tintas e Revestimentos integram menos de 1% de CNC para deter a sedimentação de pigmentos e aumentar a resistência a arranhões em vernizes curáveis por UV. Os fornecedores de fluidos de perfuração de Petróleo e Gás adicionam nanocelulose para tamponar microfraturas, reduzindo a perda de fluido e os danos ambientais; as fibras biodegradáveis se decompõem no local, evitando a limpeza dispendiosa de poços. As marcas de Alimentos e Bebidas experimentam a CNF como estabilizador em alternativas lácteas e como barreira ao oxigênio em embalagens flexíveis, uma vez que os dossiês toxicológicos satisfaçam os reguladores. Cada cluster de aplicação escala em seu próprio ritmo, mas coletivamente consolidam o mercado de nanocelulose como uma plataforma de material transversal a múltiplos setores.

Análise Geográfica

A América do Norte lidera o mercado de Nanocelulose com 43,25% de participação na receita em 2025, apoiada por subsídios iniciais do USDA e do Departamento de Energia (DOE) que financiaram linhas piloto e forte demanda de fabricantes de equipamentos originais (OEMs) automotivos e aeroespaciais. A região conta com logística de celulose e papel profundamente integrada, permitindo que as fábricas redirecionem rapidamente os digestores para nanofibrilas de celulose sem despesas de capital (CAPEX) greenfield. Fornecedores de primeiro nível colaboram com universidades estaduais para otimizar compostos de moldagem em folha automotiva que atendam aos padrões de colisão do Instituto de Seguros para Segurança Rodoviária (IIHS). As estruturas regulatórias sobre embalagens sustentáveis são menos rigorosas do que na União Europeia (UE), mas os compromissos de marcas de grandes varejistas garantem escoamento estável. Como resultado, o tamanho do mercado de nanocelulose na América do Norte permanece a âncora em relação à qual os produtores globais referenciam os preços.

A Ásia-Pacífico registra um CAGR de 23,70% que desafia a liderança da América do Norte até 2031. As corporações japonesas comercializaram nanofibras de celulose anos à frente dos concorrentes ao reconverter máquinas de papel depreciadas, enquanto startups chinesas implantam homogeneizadores de alta pressão e baixo custo fabricados domesticamente para evitar tarifas de importação. Os montadores de eletrônicos em Shenzhen especificam filmes de barreira de nanocelulose para proteger módulos de Diodo Emissor de Luz Orgânico (OLED) da entrada de oxigênio, criando demanda cativa e encurtando os ciclos de qualificação de fornecedores. A abundância de resíduos agrícolas na Índia e na Tailândia reduz as contas de matéria-prima em 40%, e os acordos de licenciamento de enzimas aceleram a adoção. Consequentemente, o mercado de Nanocelulose atrai anúncios contínuos de plantas ao redor dos portos da ASEAN, onde a logística de exportação converge.

A Europa assegura crescimento de meados dos dois dígitos com base nas proibições mais rígidas do mundo sobre plásticos de uso único. Os conversores na Bélgica e nos países nórdicos qualificam revestimentos de Nanocelulose para atender aos limites de 95% de reciclabilidade do papel. Embora os preços mais altos de energia comprimam as margens, os subsídios de inovação da UE reduzem os riscos de investimentos piloto que demonstram liderança em bioeconomia circular. A América do Sul, impulsionada pelo fornecimento de bagaço de cana-de-açúcar, emerge como um polo de exportação de baixo custo assim que as plantas de enzimas CelOCE entrarem em operação comercial. O Oriente Médio e a África partem de uma base pequena, mas vislumbram compósitos de cimento aprimorados com nanocelulose para reduzir a poeira na construção em desertos, com grandes empresas multinacionais de cimento financiando concretagens de teste perto de megaprojetos do Golfo. Esse mosaico geográfico reflete diferentes perfis de política, recursos e indústria, sustentando um quadro equilibrado de crescimento global para o mercado de nanocelulose.

Cenário Competitivo

O mercado de Nanocelulose é moderadamente consolidado com a presença de participantes como Borregaard AS, NIPPON PAPER INDUSTRIES CO., LTD., Sappi Ltd., FiberLean e CelluForce. Grandes empresas de celulose como Borregaard, CelluForce e NIPPON PAPER INDUSTRIES CO., LTD. escalam a tonelagem ao atualizar linhas de sulfito ociosas para fábricas contínuas de nanofibrilas. Sua tática se concentra em liderança de custo e fornecimento em volume para clientes de papel, embalagens e compósitos. As colaborações proliferam, pois escala e especialização raramente coexistem dentro de uma única empresa. A CelluForce licencia tecnologia de nanocristais sem enxofre para grupos europeus de produtos químicos especiais que a incorporam em revestimentos antiarranhões. A Borregaard AS faz parceria com o conversor de embalagens Elopak para codesenvolver cartuchos de líquidos recicláveis, incorporando um escoamento plurianual que assegura o EBITDA da fábrica.

Líderes do Setor de Nanocelulose

NIPPON PAPER INDUSTRIES CO., LTD.

CelluForce

FiberLean

Sappi Ltd.

Borregaard AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A UPM Biomedicals lançou o FibGel, um hidrogel de celulose nanofibrilar feito de celulose de madeira de bétula e água para dispositivos médicos implantáveis permanentes.

- Março de 2024: A Greenworksbio Products (GBPL) recebeu tecnologia de processo do CSIR-IICT para produzir grânulos de amido modificado com nanocelulose para plásticos compostáveis.

Escopo do Relatório do Mercado Global de Nanocelulose

A nanocelulose é uma substância sólida leve obtida de matéria vegetal e consiste em fibras de celulose em escala nanométrica. A nanocelulose possui excelentes propriedades de barreira, pois as nanofibras formam uma rede densa mantida unida por ligações sólidas interfibrilares.

O mercado de nanocelulose é segmentado por indústria de uso final, tipo de produto e geografia. Por indústria de uso final, o mercado é segmentado em processamento de papel, tintas e revestimentos, petróleo e gás, alimentos e bebidas, compósitos, farmacêuticos e cosméticos e outras indústrias de uso final (embalagens, têxteis, etc.). Por tipo de produto, o mercado é segmentado em celulose nanofibrilada (NFC), celulose nanocristalina (NCC), celulose bacteriana, celulose microfibrilada (MFC) e outros tipos de produto (nanocelulose oxidada por TEMPO, nanocompósitos de celulose, etc.). O relatório também abrange os tamanhos de mercado e previsões para o mercado de nanocelulose em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Celulose Nanofibrilada (NFC) |

| Celulose Nanocristalina (NCC) |

| Celulose Bacteriana |

| Celulose Microfibrilada (MFC) |

| Outros |

| Polpa de Madeira |

| Resíduos Agrícolas |

| Microalgas e Outras Biofontess |

| Outros |

| Seco (Pó) |

| Gel |

| Suspensão |

| Processamento de Papel |

| Tintas e Revestimentos |

| Petróleo e Gás |

| Alimentos e Bebidas |

| Compósitos |

| Farmacêuticos e Cosméticos |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Nigéria | |

| Catar | |

| Egito | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Celulose Nanofibrilada (NFC) | |

| Celulose Nanocristalina (NCC) | ||

| Celulose Bacteriana | ||

| Celulose Microfibrilada (MFC) | ||

| Outros | ||

| Por Fonte | Polpa de Madeira | |

| Resíduos Agrícolas | ||

| Microalgas e Outras Biofontess | ||

| Outros | ||

| Por Forma | Seco (Pó) | |

| Gel | ||

| Suspensão | ||

| Por Indústria de Uso Final | Processamento de Papel | |

| Tintas e Revestimentos | ||

| Petróleo e Gás | ||

| Alimentos e Bebidas | ||

| Compósitos | ||

| Farmacêuticos e Cosméticos | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Nigéria | ||

| Catar | ||

| Egito | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de Nanocelulose?

O tamanho do mercado de Nanocelulose é de USD 1,36 bilhão em 2026 e está projetado para atingir USD 3,53 bilhões até 2031.

Qual região lidera a demanda global?

A América do Norte detém a maior participação de 43,25%, devido à adoção antecipada em pilotos e à forte demanda dos setores automotivo e aeroespacial.

Qual segmento está crescendo mais rapidamente?

As aplicações de Farmacêuticos e Cosméticos avançam a um CAGR de 24,90% até 2031, impulsionadas por hidrogéis injetáveis e filmes premium para cuidados com a pele.

Por que os resíduos agrícolas estão ganhando impulso como matéria-prima?

Os avanços enzimáticos agora dobram a eficiência de conversão de resíduos como o bagaço de cana-de-açúcar, reduzindo custos e alinhando-se com os objetivos da economia circular.

Qual é o maior obstáculo para uma adoção mais ampla?

O alto custo de produção e o risco de escalonamento permanecem as principais restrições, reduzindo a competitividade em relação aos polímeros commodities até que plantas de grande escala gerem economias.

Página atualizada pela última vez em: