Tamanho e Participação do Mercado de Chapas Acrílicas Fundidas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

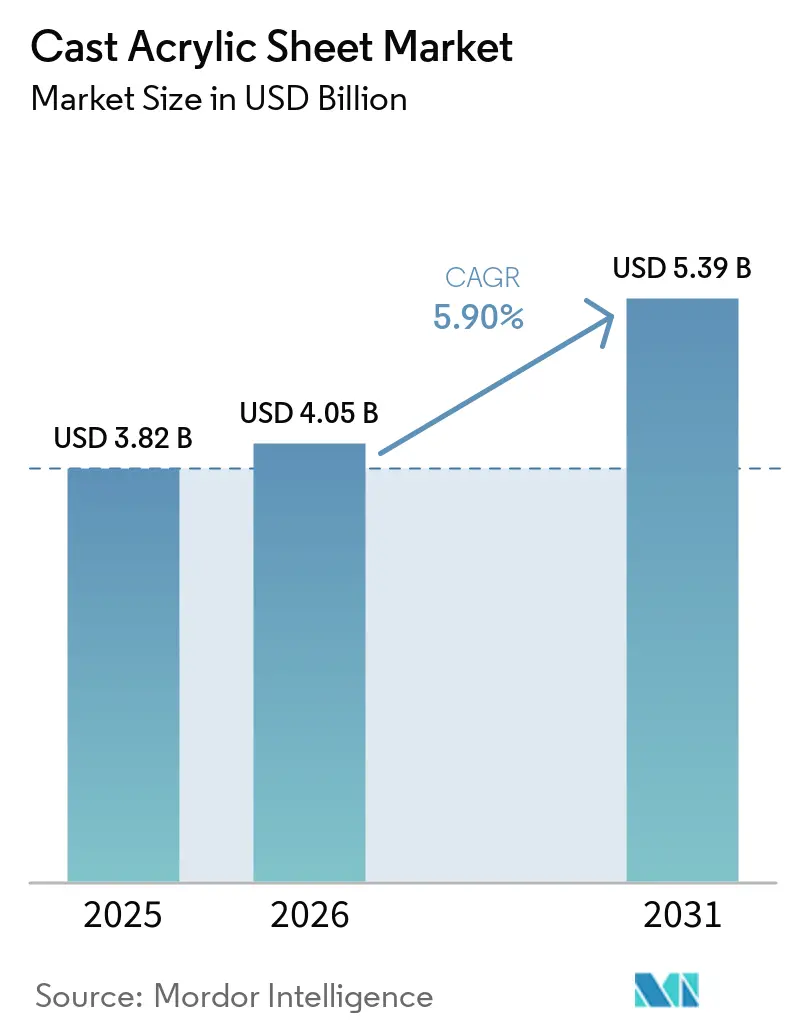

| Tamanho do Mercado (2026) | 4.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chapas Acrílicas Fundidas por Mordor Intelligence

O tamanho do Mercado de Chapas Acrílicas Fundidas está projetado para expandir de USD 3,82 bilhões em 2025 e USD 4,05 bilhões em 2026 para USD 5,39 bilhões até 2031, registrando um CAGR de 5,90% entre 2026 e 2031. A expansão da infraestrutura de higiene nos pontos de venda, a rápida adoção de envidraçamento secundário para fotovoltaicos integrados em edifícios e os investimentos premium em aquicultura continuam a impulsionar a demanda no mercado de chapas acrílicas fundidas. Os produtores estão adotando cada vez mais métodos de produção de MMA de base biológica e matérias-primas de reciclagem química para reduzir as pegadas de carbono incorporado e gerenciar a volatilidade dos preços das matérias-primas. Grades especiais, incluindo variantes modificadas para impacto, bloqueadoras de UV e difusoras de luz, alcançam preços mais elevados, ajudando a aliviar as pressões sobre as margens. As expansões de capacidade regional na Ásia-Pacífico estão fortalecendo a resiliência da cadeia de suprimentos e reduzindo os prazos de entrega. A dinâmica competitiva permanece moderada, pois os líderes com integração retroativa mantêm o controle sobre as matérias-primas e operam instalações de produção multirregionais. No entanto, especialistas regionais ágeis estão ganhando participação de mercado por meio de ciclos mais curtos de pedido à expedição e tratamentos de superfície personalizados.

Principais Conclusões do Relatório

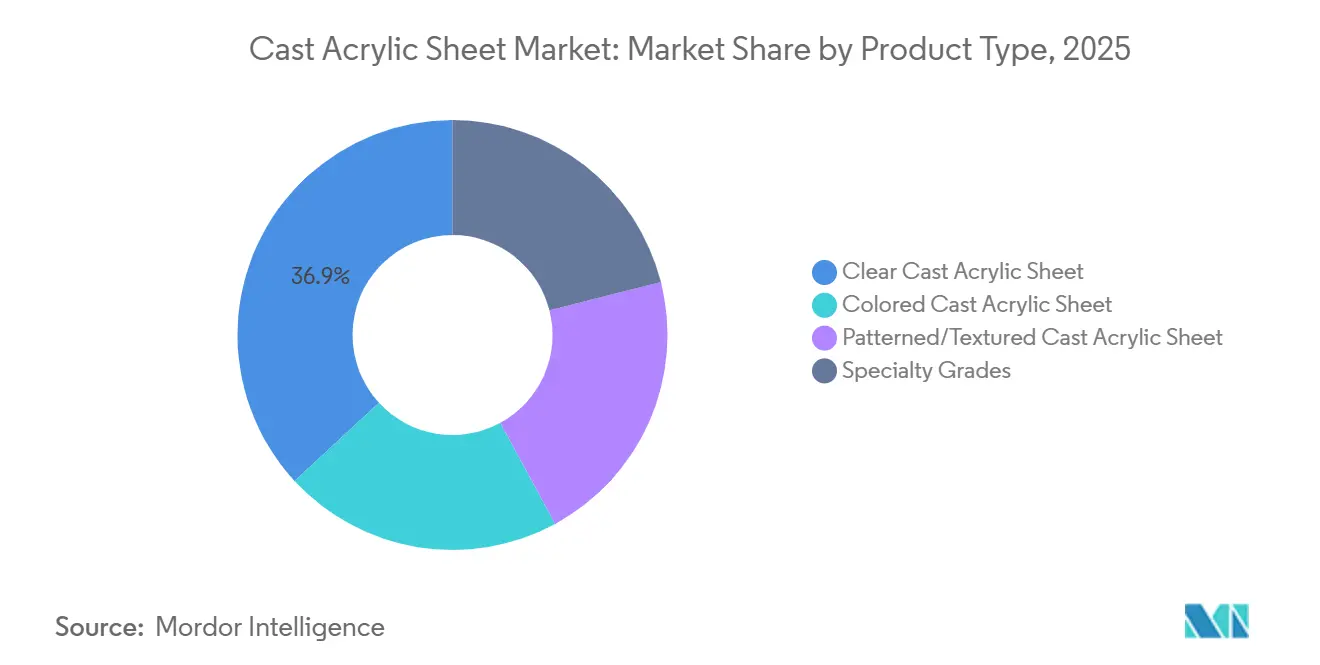

- Por tipo de produto, a chapa acrílica fundida transparente detinha 36,87% da participação do mercado de chapas acrílicas fundidas em 2025, enquanto as grades especiais avançam a um CAGR de 6,68% até 2031.

- Por espessura, 5,1–10 mm dominou com 39,88% da participação do mercado de chapas acrílicas fundidas em 2025; espessuras maiores que 20 mm (bloco) devem crescer a um CAGR de 6,72% até 2031.

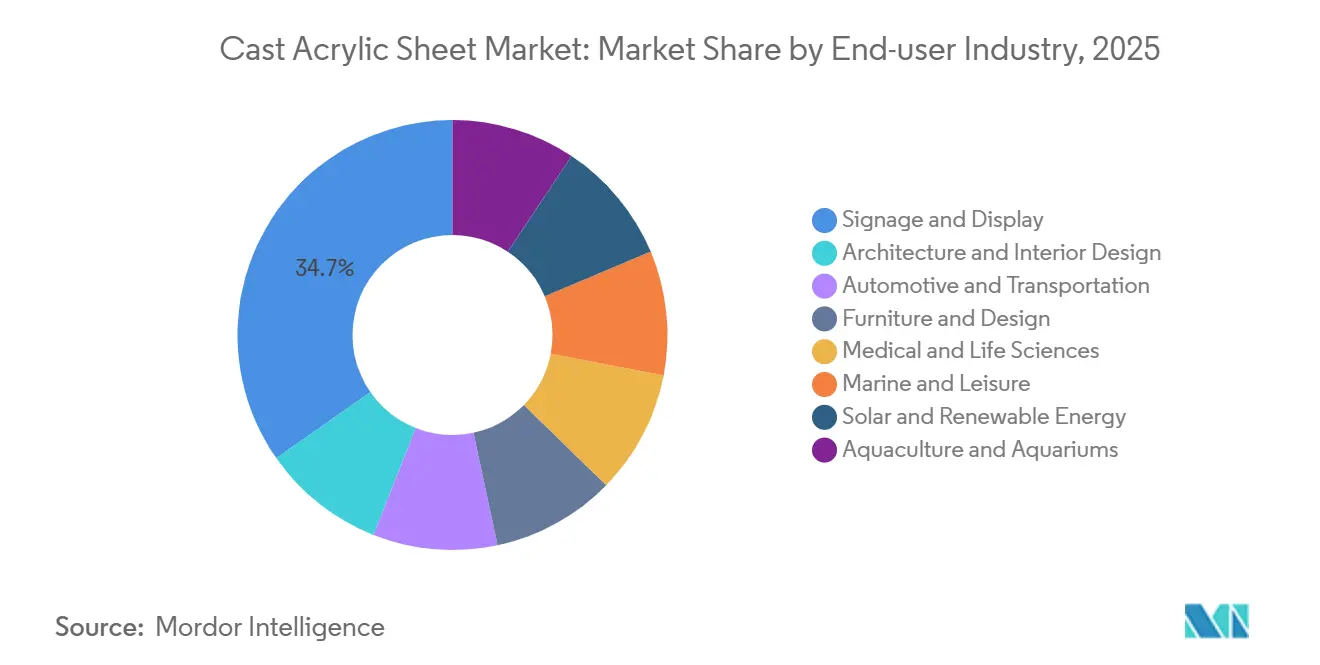

- Por indústria do usuário final, sinalização e display capturou 34,69% da participação do mercado de chapas acrílicas fundidas em 2025, enquanto arquitetura e design de interiores têm previsão de expansão a um CAGR de 6,89% até 2031.

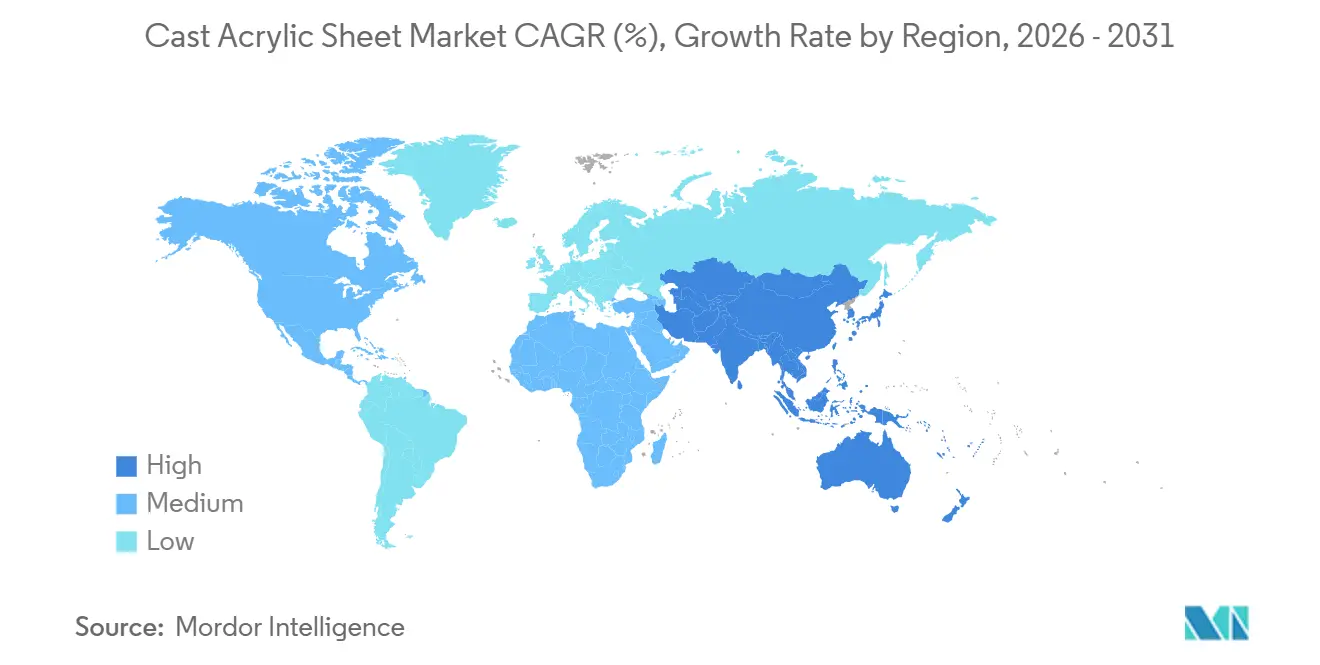

- Por geografia, a Ásia-Pacífico comandou 48,02% da participação do mercado de chapas acrílicas fundidas em 2025 e está posicionada para um CAGR de 7,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Chapas Acrílicas Fundidas*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda em aplicações de sinalização e display | +1.2% | Global, com concentração em centros urbanos da Ásia-Pacífico e corredores de varejo da América do Norte | Médio prazo (2-4 anos) |

| Aumento da substituição do vidro na construção e no setor automotivo | +0.9% | América do Norte, Europa, China (códigos de construção verde e mandatos de redução de peso) | Longo prazo (≥ 4 anos) |

| Ascensão das telas protetoras nos pontos de venda pós-COVID | +0.6% | Global, particularmente em varejo e hotelaria de alto fluxo na APAC e Europa | Curto prazo (≤ 2 anos) |

| Envidraçamento secundário para fotovoltaicos integrados em edifícios e fazendas solares de escala utilitária | +0.7% | Europa (integração de fotovoltaicos integrados em edifícios), Índia e Oriente Médio (solar utilitário) | Longo prazo (≥ 4 anos) |

| Adoção de tanques de visualização premium para aquicultura | +0.4% | Ásia-Pacífico (China, Japão, Coreia do Sul), instalações costeiras da América do Norte | Médio prazo (2-4 anos) |

| Reposicionamento de sustentabilidade por meio do fornecimento de MMA de base biológica | +0.5% | Europa (mandatos de sustentabilidade), América do Norte (compromissos corporativos) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda em Aplicações de Sinalização e Display

As aplicações de sinalização e display responderam por 34,69% da receita de 2025, pois as chapas acrílicas fundidas oferecem 92–93% de transmissão de luz e tolerância de espessura precisa, simplificando a colagem de bordas. Grandes redes de varejo na Ásia estão fazendo a transição de placas tradicionais de PVC para formatos acrílicos estabilizados contra UV para cumprir os padrões de durabilidade. As grades difusoras de luz eliminam os pontos quentes de LED, apoiando o crescimento dos gabinetes de sinalização digital. A demanda se estabilizou e agora está migrando das instalações iniciais para reformas programadas que incorporam revestimentos antirreflexo e antimicrobianos. Embora o policarbonato continue sendo o material preferido para aplicações de alto impacto, como abrigos de ônibus, o acrílico domina nas áreas em que a clareza óptica é priorizada em detrimento da resistência ao vandalismo.

Aumento da Substituição do Vidro na Construção e no Setor Automotivo

Com metade da densidade do vidro, as chapas acrílicas fundidas reduzem as cargas mortas em aplicações como detalhes de fachadas, difusores de claraboias e tetos solares de veículos elétricos. Variantes modificadas para impacto, como o DURAPLEX, oferecem resistência dez vezes maior em comparação com chapas de uso geral, renovando o interesse dos fabricantes de equipamentos originais em conceitos de envidraçamento lateral. Os fotovoltaicos integrados em edifícios especificam cada vez mais o envidraçamento secundário acrílico para proteger os módulos sem adicionar peso estrutural de aço. As divulgações de carbono incorporado europeias desaceleraram o impulso, pois o PMMA fundido tem uma pegada de carbono de 4,77 kg CO₂-eq/kg, que é 27% maior do que as chapas extrudadas. No entanto, a economia de peso a longo prazo e a flexibilidade de design continuam a apoiar sua adoção.

Ascensão das Telas Protetoras nos Pontos de Venda Pós-COVID

As barreiras transparentes, inicialmente introduzidas como medidas temporárias de higiene, tornaram-se elementos permanentes nos ambientes de varejo. As instalações estão agora substituindo os painéis de primeira geração por versões mais espessas e com bordas polidas que incluem recortes e passagens. As grades antiestáticas e bloqueadoras de UV prolongam os ciclos de vida dos produtos e mantêm a clareza sob condições de iluminação intensa. Embora a maioria dos locais de alto fluxo tenha concluído as instalações até 2023, os padrões corporativos de higiene garantem que a demanda de substituição siga um ciclo previsível de cinco a sete anos. O policarbonato compete em áreas sujeitas a vandalismo, mas cede as aplicações críticas de clareza às chapas acrílicas fundidas.

Reposicionamento de Sustentabilidade por Meio do Fornecimento de MMA de Base Biológica

Em 2024, a Evonik Industries AG comercializou uma rota de produção de etileno para MMA, alcançando reduções de emissões no ciclo de vida de aproximadamente 30–50% em comparação com as rotas de cianidrina de acetona[1]Evonik Industries, "Lançamento do MMA de Base Biológica LiMA," evonik.com. A Sumitomo Chemical e a Lummus Technology introduziram processos de despolimerização em circuito fechado que produzem MMA de grau virgem enquanto reduzem as pegadas de carbono pela metade. Os primeiros adotantes dessas tecnologias ganham diferenciação de marca, mitigam a volatilidade dos preços do petróleo bruto e se alinham com os mandatos de pegada ambiental de produtos da UE.

Análise de Impacto das Restrições do Mercado de Chapas Acrílicas Fundidas*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do MMA e de outras matérias-primas | -0.8% | Global, com exposição aguda em regiões dependentes de importação (Índia, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Substitutos de alto impacto (policarbonato, PETG) | -0.6% | América do Norte e Europa (aplicações de envidraçamento de segurança) e globalmente no setor automotivo | Médio prazo (2-4 anos) |

| Escrutínio do carbono incorporado versus vidro e PET | -0.4% | Europa (mandatos de pegada ambiental de produtos), América do Norte (metas corporativas de sustentabilidade) | Longo prazo (≥ 4 anos) |

| Endurecimento dos padrões de emissão de solventes e COV na Ásia | -0.3% | China, Índia, Sudeste Asiático (regulamentações de revestimentos industriais e adesivos) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do MMA e de Outras Matérias-Primas

Os preços à vista do MMA variaram entre USD 1,52 e USD 1,79 por kg em fevereiro de 2026, impactando as já estreitas margens de EBITDA de 8–12% típicas dos produtores de chapas de médio porte. O cancelamento do complexo de 350 ktpa da Mitsubishi Chemical na Louisiana em 2025 removeu um potencial amortecedor de oferta para os mercados norte-americanos. A matéria-prima de reciclagem química fornece uma proteção parcial ao criar fluxos alternativos de MMA menos dependentes dos benchmarks do petróleo bruto.

Substitutos de Alto Impacto (Policarbonato, PETG)

O policarbonato oferece 250 vezes a resistência ao impacto do vidro, superando significativamente a vantagem de 10 a 20 vezes do acrílico em aplicações de envidraçamento críticas para a segurança. O PETG combina clareza próxima à do vidro com custos de material mais baixos, tornando-o uma opção competitiva para bandejas de pontos de venda. Embora os acrílicos modificados para impacto reduzam a diferença de desempenho, os fornecedores de policarbonato estão introduzindo revestimentos resistentes à abrasão para resolver suas fraquezas históricas. No entanto, o acrílico continua sendo o material preferido para implantes médicos e invólucros de diagnóstico, pois os padrões ASTM restringem o uso de materiais à base de BPA em dispositivos de contato direto[2]ASTM International, "F3087-15 Padrão para Resinas Acrílicas," astm.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Chapas Acrílicas Fundidas

Por Tipo de Produto:

Grades Especiais Capturam o Prêmio de InovaçãoEspera-se que as grades especiais cresçam a um CAGR de 6,68% até 2031, agregando valor significativo ao mercado de chapas acrílicas fundidas. As chapas acrílicas fundidas transparentes detinham uma participação de mercado de 36,87% em 2025, impulsionadas pelo seu uso consolidado em aplicações de sinalização. Variantes coloridas, padronizadas e texturizadas atendem a nichos decorativos. As chapas DURAPLEX modificadas para impacto criam oportunidades em aplicações de mobilidade e proteção de máquinas, enquanto as formulações difusoras de luz melhoram a eficiência das luminárias de LED. A disponibilidade de resinas de base biológica apoia estratégias de precificação premium. O crescimento também é impulsionado por laminados de filme coextrudado que incorporam capas resistentes a arranhões em torno de núcleos de impacto, atendendo à demanda em interiores automotivos premium.

A demanda por recursos de desempenho intensificou a concorrência entre os fornecedores para patentear pacotes de aditivos que mantêm 92–93% de transmissão de luz e Delta b ≤ 2 após 5.000 horas de exposição Q-UV. Centros internos de correspondência de cores, ferramentas de formulação de gêmeos digitais e tecnologias de molde de ciclo de aquecimento rápido estão reduzindo os ciclos de desenvolvimento e fortalecendo os relacionamentos com fabricantes de equipamentos originais. Essas tendências reforçam a transição do mercado de chapas acrílicas fundidas de uma abordagem baseada em commodities para um foco orientado a soluções.

Por Espessura:

Formatos em Bloco Atendem a Nichos de Alto ValorO segmento de espessura de 5,1–10 mm respondeu por 39,88% da receita em 2025, equilibrando rigidez com termoformabilidade. Chapas mais finas (menos de 5 mm) são usadas em displays descartáveis e capas protetoras, mas enfrentam desafios devido à fragilidade no manuseio. Para divisórias arquitetônicas e aquários de médio porte, as chapas de 10,1–20 mm dominam, oferecendo rigidez sem a complexidade do processamento de grau bloco. Espessuras maiores que 20 mm (bloco) devem crescer a um CAGR de 6,72% até 2031.

Os monólitos ultraespessos requerem ciclos de polimerização de 8 a 10 dias e recozimento em múltiplos estágios para aliviar as tensões internas. A capacidade de produção global limitada resulta em prazos de entrega de 8 a 12 semanas, influenciando o planejamento da demanda para megaaquários e janelas especiais para iates. Apesar dos altos custos unitários, as economias em aço estrutural e os benefícios na clareza óptica contribuem para a eficiência geral dos custos do sistema, garantindo a relevância contínua do segmento de bloco no mercado de chapas acrílicas fundidas.

Por Indústria do Usuário Final:

Arquitetura Supera a Demanda Legada de SinalizaçãoAs aplicações de sinalização e display responderam por 34,69% da receita de mercado em 2025, apoiadas por atualizações de varejo omnicanal e investimentos sustentados em publicidade externa. Interiores automotivos, para-brisas de motocicletas e envidraçamento de mobilidade mantêm a demanda de base no setor de transporte, embora os painéis críticos para a segurança sejam predominantemente feitos de policarbonato. As aplicações de móveis e decoração aproveitam a fidelidade de cores e a termoformabilidade do acrílico, expandindo seu uso em ambientes de hotelaria premium. As aplicações médicas, como invólucros de equipamentos de diagnóstico e painéis de incubadoras, cumprem os padrões ASTM F3087, garantindo demanda estável.

Espera-se que o segmento de arquitetura e design de interiores cresça a um CAGR de 6,89% até 2031, impulsionado pela demanda por revestimentos de fachadas, difusores de claraboias e divisórias curvas. A cor integrada elimina a necessidade de pintura posterior, enquanto a menor densidade do material reduz os requisitos de subestrutura. Embora a transparência do carbono incorporado represente desafios nos mercados europeus, os créditos de reciclagem do MMA despolimerizado ajudam a mitigar esses problemas, mantendo a posição do mercado em portfólios de construção sustentável.

Análise Geográfica

Mercado de Chapas Acrílicas Fundidas na APAC

A Ásia-Pacífico gerou 48,02% da receita de 2025 e está preparada para um CAGR de 7,18% até 2031, apoiada por normas de PMMA reciclado com vigência a partir de julho de 2026 que legalizam a matéria-prima de reprocessamento pós-industrial. Os produtores chineses combinam integração vertical de MMA e fundição em bloco de alta capacidade para atender a megaprojetos de aquários, enquanto o Japão e a Coreia do Sul preferem grades especiais de difusão de luz para retroiluminação de eletrônicos. A limitada base doméstica de MMA de 5 ktpa da Índia impõe dependência de importações; no entanto, o crescente investimento em infraestrutura impulsiona os pedidos de sinalização e arquitetura e fortalece o mercado de chapas acrílicas fundidas no Sul da Ásia.

Mercado de Chapas Acrílicas Fundidas na América do Norte

Na América do Norte, a aquisição da unidade de Matamoros pela Plaskolite e a expansão de Wallingford pela Röhm GmbH encurtam as cadeias de fornecimento e proporcionam agilidade em grades especiais. A perda do projeto de MMA da Mitsubishi Chemical Infratec Co.,Ltd. na Louisiana, no entanto, mantém a escassez de matéria-prima. Os compromissos corporativos de sustentabilidade aceleram o interesse no MMA despolimerizado, apoiando a futura expansão do mercado de chapas acrílicas fundidas apesar das pressões sobre as matérias-primas.

Mercado de Chapas Acrílicas Fundidas na Alemanha e na Europa Oriental

Na Europa, a Alemanha lidera o fornecimento regional após a Röhm GmbH restabelecer a autossuficiência em ácido sulfúrico e a Evonik Industries AG iniciar a linha de coextrusão de PMMA mais larga do mundo. Os mandatos de ciclo de vida do Pacto Verde desafiam os materiais com alta pegada de carbono incorporado; no entanto, linhas piloto de reciclagem química e acordos de MMA de base biológica ajudam a salvaguardar o crescimento do mercado de chapas acrílicas fundidas na região. As construções de iates e aquários no Mediterrâneo mantêm uma demanda constante por chapas espessas, equilibrando a produção industrial mais fraca na Europa Oriental.

Cenário Competitivo

Cinco integradores, incluindo Röhm GmbH, Plaskolite, Mitsubishi Chemical, 3A Composites GmbH e PT Astari Niagara Internasional, estão ancorando um mercado de chapas acrílicas fundidas moderadamente concentrado. A propriedade vertical de matérias-primas isola o EBITDA em meio às oscilações de matérias-primas, enquanto a produção multirregional protege contra riscos logísticos e apoia a entrega just-in-time. A Röhm GmbH executou expansões paralelas na Alemanha, nos Estados Unidos e na China para fornecer interiores automotivos e grades de composição médica, reforçando as vantagens de proximidade com o cliente. A rota de bio-MMA da Evonik Industries AG oferece valor no ciclo de vida que se alinha com as metas de descarbonização dos fabricantes de equipamentos originais, fortalecendo a especificação por demanda.

A desinvestimento da Trinseo de sua planta de chapas mexicana para a Plaskolite e o encerramento da produção italiana de MMA destacaram a fragilidade financeira entre os incumbentes de menor escala. A Plaskolite capitalizou ao integrar o DURAPLEX de clareza de vidro em sua base adquirida, aumentando sua presença no mercado de chapas acrílicas fundidas nas Américas. Os players regionais no Sudeste Asiático buscam pedidos personalizados com linhas de troca rápida de ferramentas, mas permanecem expostos aos prêmios de importação de MMA.

Os movimentos estratégicos agora se concentram em alianças de reciclagem química, aquisição de matérias-primas de base biológica e formulações de alto impacto que defendem o acrílico contra o avanço do policarbonato. Sensores inline de clareza óptica e plataformas digitais de correspondência de cores sustentam a liderança em qualidade, enquanto compostos de moldagem avançados criam sinergias a jusante em aplicações médicas especiais e de eletrônicos.

Líderes da Indústria de Chapas Acrílicas Fundidas

Mitsubishi Chemical Infratec Co.,Ltd.

Plaskolite

Röhm GmbH

3A Composites GmbH

PT Astari Niagara Internasional

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Chapas Acrílicas Fundidas

- 3A Composites GmbH

- Aristech Surfaces LLC

- Asia Poly Holdings Berhad

- Atoglas (Arkema)

- Cosmo Industrial Products Pvt. Ltd.

- Evonik Industries AG

- Madreperla SpA

- Margacipta

- Mitsubishi Chemical Infratec Co.,Ltd.

- Olida Ltd.

- Plaskolite

- POLYVANTIS GmbH

- PT Astari Niagara Internasional

- Roehm Chemical (Shanghai) Co., Ltd.

- Röhm GmbH

- Shaktiacryplast

- SHING FU ENTERPRISE CO., LTD.

- Simona AG

- Spartech LLC

- Taixing Donchamp Acrylic

- Trinseo

Desenvolvimento Recente do Setor no Mercado de Chapas Acrílicas Fundidas

- Março de 2026: A Atoglas (Arkema) investiu EUR 130 milhões para construir uma nova unidade de purificação de ácido acrílico em sua instalação de Carling-Saint-Avold, na França, com previsão de entrada em operação em 2026. Este investimento visou fortalecer a cadeia de suprimentos de matérias-primas utilizadas no mercado de chapas acrílicas fundidas.

- Outubro de 2025: A Trinseo encerrou permanentemente a produção de metacrilato de metila (MMA) e cianidrina de acetona (ACH) em suas instalações em Rho e Porto Marghera, na Itália. Isso afetou o mercado de chapas acrílicas fundidas ao reduzir a disponibilidade de MMA, uma matéria-prima crítica em seu processo de fabricação.

Escopo do Relatório Global do Mercado de Chapas Acrílicas Fundidas

As chapas acrílicas fundidas são chapas termoplásticas rígidas de alta qualidade produzidas pelo derramamento de matéria-prima líquida (MMA) entre moldes de vidro. Elas proporcionam excelente transparência à luz e desempenho versátil. Com alto peso molecular, essas chapas são duráveis, resistentes a UV e adequadas para corte a laser, fabricação, sinalização e aplicações de display.

O Mercado de Chapas Acrílicas Fundidas é segmentado por tipo de produto, espessura, indústria do usuário final e geografia. Por tipo de produto, o mercado é segmentado em chapa acrílica fundida transparente, chapa acrílica fundida colorida, chapa acrílica fundida padronizada/texturizada e grades especiais. As grades especiais são ainda segmentadas em resistentes a UV, antiestáticas, modificadas para impacto e difusoras de luz. Por espessura, o mercado é segmentado em menor ou igual a 5 mm, 5,1–10 mm, 10,1–20 mm e maior que 20 mm (bloco). Por indústria do usuário final, o mercado é segmentado em sinalização e display, arquitetura e design de interiores, automotivo e transporte, móveis e design, médico e ciências da vida, marítimo e lazer, solar e energia renovável, e aquicultura e aquários. O relatório também cobre o tamanho do mercado e as previsões para chapas acrílicas fundidas em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

Visão Geral da Segmentação

| Chapa Acrílica Fundida Transparente | |

| Chapa Acrílica Fundida Colorida | |

| Chapa Acrílica Fundida Padronizada/Texturizada | |

| Grades Especiais | Resistente a UV |

| Antiestática | |

| Modificada para Impacto | |

| Difusora de Luz |

| Menor ou igual a 5 mm |

| 5,1–10 mm |

| 10,1–20 mm |

| Maior que 20 mm (Bloco) |

| Sinalização e Display |

| Arquitetura e Design de Interiores |

| Automotivo e Transporte |

| Móveis e Design |

| Médico e Ciências da Vida |

| Marítimo e Lazer |

| Solar e Energia Renovável |

| Aquicultura e Aquários |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Chapa Acrílica Fundida Transparente | |

| Chapa Acrílica Fundida Colorida | ||

| Chapa Acrílica Fundida Padronizada/Texturizada | ||

| Grades Especiais | Resistente a UV | |

| Antiestática | ||

| Modificada para Impacto | ||

| Difusora de Luz | ||

| Por Espessura | Menor ou igual a 5 mm | |

| 5,1–10 mm | ||

| 10,1–20 mm | ||

| Maior que 20 mm (Bloco) | ||

| Por Indústria do Usuário Final | Sinalização e Display | |

| Arquitetura e Design de Interiores | ||

| Automotivo e Transporte | ||

| Móveis e Design | ||

| Médico e Ciências da Vida | ||

| Marítimo e Lazer | ||

| Solar e Energia Renovável | ||

| Aquicultura e Aquários | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Chapas Acrílicas Fundidas?

O Mercado de Chapas Acrílicas Fundidas está avaliado em USD 4,05 bilhões em 2026 e deve atingir USD 5,39 bilhões até 2031.

Qual região lidera a receita em 2025?

A Ásia-Pacífico contribui com 48,02% da receita global em 2025.

Qual segmento de espessura está crescendo mais rapidamente até 2031?

Espessuras maiores que 20 mm (bloco) têm previsão de registrar um CAGR de 6,72% até 2031 devido à adoção em aquários e aplicações marítimas.

Como os produtores estão reduzindo as pegadas de carbono?

Eles estão adotando rotas de MMA de base biológica, matérias-primas de reciclagem química e linhas de fundição energeticamente eficientes.

Página atualizada pela última vez em: