Tamanho e Participação do Mercado de Monômeros de Acrilato

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monômeros de Acrilato por Mordor Intelligence

O tamanho do Mercado de Monômeros de Acrilato em 2026 é estimado em USD 5,81 bilhões, crescendo a partir do valor de 2025 de USD 5,54 bilhões, com projeções para 2031 indicando USD 7,39 bilhões, crescendo a uma CAGR de 4,95% entre 2026 e 2031. A demanda robusta proveniente de tintas arquitetônicas de baixo teor de COV, adesivos sensíveis à pressão e revestimentos para saúde sustenta ganhos de volume constantes. O acrilato de butila permanece indispensável porque equilibra dureza e flexibilidade do filme, permitindo que formuladores atendam a rígidos limites de COV sem o uso de solventes coalescentes. Marcos regulatórios que limitam emissões de solventes, aliados a incentivos fiscais para internalização de capacidade na América do Norte, estão encorajando produtores a investir em reatores contínuos e tecnologias de remoção a vácuo. Os crescentes programas de infraestrutura na China, Índia e na região ASEAN continuam a direcionar matérias-primas de ácido acrílico para o leste, enquanto adições de capacidade ao longo da Costa do Golfo dos EUA visam reduzir a dependência de importações. As prioridades competitivas passaram de preços de tabela para acordos de nível de serviço, colaboração técnica e conformidade com monômero residual, comprimindo margens, mas estimulando a inovação em oligômeros curáveis por UV para eletrônicos flexíveis.

Principais Conclusões do Relatório

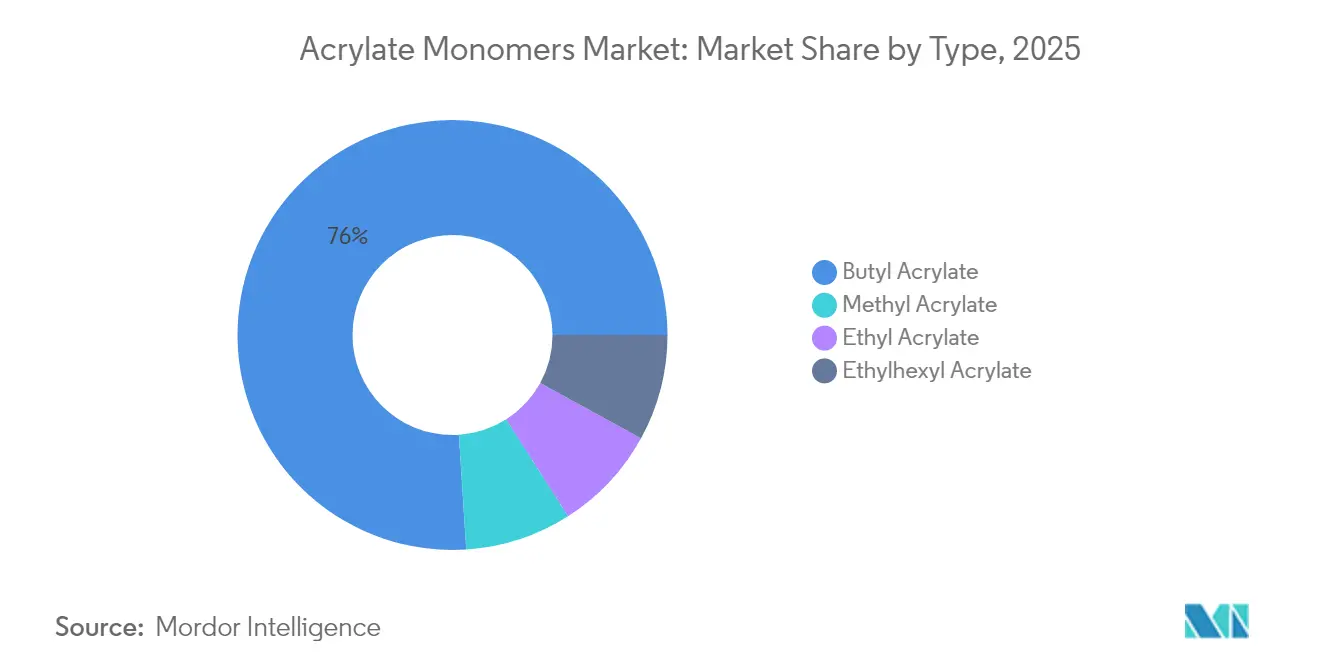

- Por tipo, o acrilato de butila capturou 76,02% da participação global do mercado de monômeros de acrilato em 2025 e também registrou a CAGR mais rápida de 5,18% até 2031 dentro do mercado de monômeros de acrilato.

- Por aplicação, tintas e revestimentos detiveram 52,10% de participação no mercado de monômeros de acrilato em 2025, com projeção de avançar a uma CAGR de 5,45% até 2031.

- Por setor de usuário final, a construção respondeu por 37,05% da demanda em 2025, ao passo que saúde e higiene estão expandindo a uma CAGR de 5,12%.

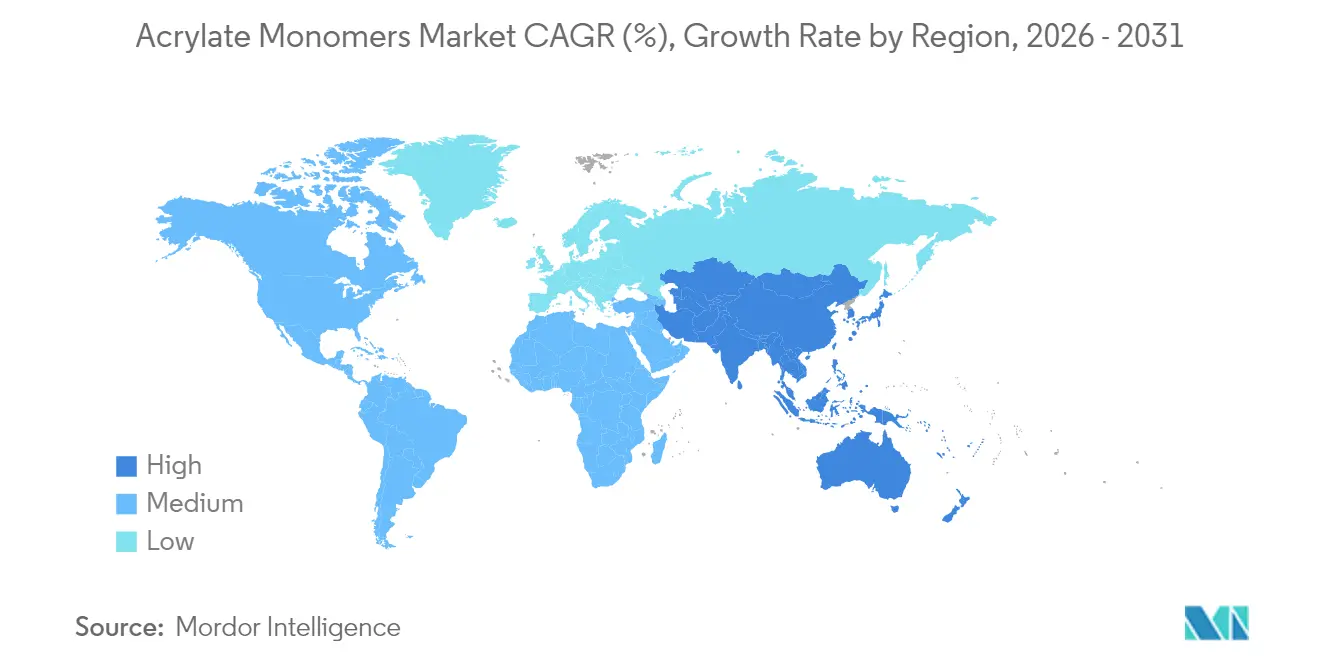

- Por geografia, a região Ásia-Pacífico liderou com 44,80% do volume global em 2025 e prevê-se crescimento a uma CAGR de 5,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Monômeros de Acrilato

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de revestimentos arquitetônicos de baixo teor de COV | +1.8% | Global, mais forte na UE e na Califórnia | Médio prazo (2 a 4 anos) |

| Expansão rápida da demanda por adesivos sensíveis à pressão | +1.5% | Núcleo na Ásia-Pacífico; transbordamento para a América do Norte | Curto prazo (≤2 anos) |

| Superciclo de construção na Ásia-Pacífico | +1.3% | China, Índia, Vietnã, Indonésia | Longo prazo (≥4 anos) |

| Ascensão das formulações de acrilato curáveis por UV para eletrônicos flexíveis | +0.9% | Coreia do Sul, Taiwan, Japão, estendendo-se à China | Médio prazo (2 a 4 anos) |

| Incentivos de internalização e tarifas antidumping na América do Norte | +0.7% | Estados Unidos, Canadá | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Revestimentos Arquitetônicos de Baixo Teor de COV

Os copolímeros de acrilato de butila possibilitam a reivindicação de zero COV preservando o tempo aberto, a durabilidade à lavagem e a resistência à alcalinidade, levando formuladores a substituir o acetato de vinila. O 14º Plano Quinquenal da China determina o uso de revestimentos de baixa emissão em muitos dos novos projetos residenciais até 2025, acelerando a produção local de polímeros em emulsão. Na Índia, pequenos fabricantes de tintas estão adotando ligantes acrílicos pré-compostos para evitar a polimerização interna e acelerar o lançamento de cores regionais. A verificação por terceiros por meio de ensaios ISO 11890 e créditos LEED v4.1 reforça os critérios de compra que favorecem emulsões acrílicas avançadas, ressaltando sua adequação para uso em práticas de construção sustentável[1]Organização Internacional de Normalização, "Medição de COV pela ISO 11890," iso.org.

Expansão Rápida da Demanda por Adesivos Sensíveis à Pressão

As embalagens de comércio eletrônico, fitas médicas e a colagem de acabamentos automotivos impulsionam o uso de monômeros de acrilato em adesivos sensíveis à pressão. O acrilato de etil-hexila supriu o insumo monomérico para adesivos sensíveis à pressão (PSA) por oferecer aderência a baixas temperaturas em formulações termofusíveis e sem solvente. A produção de caixas de papelão ondulado no Sudeste Asiático está crescendo, demandando o uso de filmes adesivos opticamente transparentes para embalagens flexíveis. Os dispositivos médicos vestíveis dependem de PSAs acrílicos com níveis de monômero residual abaixo de 100 ppm para atender aos limiares de sensibilização cutânea da ISO 10993. As orientações da FDA sobre substâncias extraíveis estão levando fabricantes de dispositivos a especificar acrilato de etila de alta pureza em curativos para feridas.

Superciclo de Construção na Ásia-Pacífico

Os gastos com infraestrutura em toda a Ásia-Pacífico cresceram em 2024, canalizando monômeros de acrilato para membranas de impermeabilização, selantes para concreto e cargas elastoméricas. O Plano Nacional de Infraestrutura da Índia estimula a demanda por emulsões de acrilato de butila em sistemas de isolamento externo. O complexo de Long Son, no Vietnã, adicionou capacidade de ácido acrílico, posicionando os fornecedores da ASEAN mais próximos dos centros de demanda. Os métodos de construção pré-fabricada favorecem selantes acrílicos de cura rápida que toleram o ciclo térmico induzido pelo transporte. Certificações locais de construção verde, como o GRIHA, incorporam revestimentos acrílicos de baixo teor de COV em licitações públicas, assegurando a absorção de monômero a longo prazo.

Ascensão das Formulações de Acrilato Curáveis por UV para Eletrônicos Flexíveis

As placas de circuito impresso flexíveis e os displays dobráveis utilizam oligômeros de acrilato curáveis por UV. O triacrilato de trimetilolpropano etoxilado e os híbridos de uretano-acrilato oferecem alta elongação e clareza óptica, superando os adesivos epóxi que amarelecem sob luz azul. Samsung Display e LG Display qualificaram adesivos acrílicos opticamente transparentes, assegurando demanda cativa na Coreia do Sul. O encapsulamento de wafer em fan-out está impulsionando a necessidade de resinas de underfill que curam em menos de dois segundos, uma aplicação bem adequada à química do acrilato. As normas IEC 61249 e ISO 9022 integram métricas de desempenho acrílico às auditorias de fornecedores, fortalecendo as barreiras à entrada.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos voláteis de matérias-primas de propileno e ácido acrílico | –0.6% | Global, mais agudo em regiões dependentes de nafta | Curto prazo (≤2 anos) |

| Pressão regulatória sobre a toxicidade de monômero residual | –0.4% | UE e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Concorrência das dispersões de poliuretano de nova geração em revestimentos | –0.3% | Norte da Europa, América do Norte, Leste Asiático | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Voláteis de Matérias-Primas de Propileno e Ácido Acrílico

Os valores spot do propileno oscilaram em 2024 devido à manutenção de refinarias, às partidas de unidades PDH e à concorrência do mercado de polipropileno. Os formuladores estão testando acrilato de metila de base biológica derivado de glicerol ou ácido láctico. O Mecanismo de Ajuste de Carbono na Fronteira da UE incorpora a intensidade de carbono das matérias-primas nas compras, incentivando o desenvolvimento de contratos de fornecimento de propileno de longo prazo[2]Agência Europeia de Produtos Químicos, "Lista de Candidatos REACH," echa.europa.eu.

Pressão Regulatória sobre a Toxicidade de Monômero Residual

A Agência Europeia de Produtos Químicos adicionou o acrilato de butila à Lista de Candidatos REACH em 2024. A avaliação do TSCA pela EPA para o acrilato de metila identificou a inalação ocupacional como uma via prioritária, levando à implementação de controles de engenharia que aumentam os custos de produção. As unidades de polimerização estão investindo em linhas de remoção a vácuo e destilação a vapor para atingir níveis abaixo de 100 ppm, de acordo com as orientações de embalagem da ISO 11014. Pequenos players sem capital para retrofits estão saindo dos graus de commodity e voltando-se para a manufatura por encomenda de oligômeros especiais. As orientações da FDA sobre substâncias extraíveis estão ampliando os testes de toxicidade para dispositivos de liberação de fármacos à base de acrilato, elevando as barreiras de entrada para novos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Acrilato de Butila Mantém a Liderança Estrutural

O acrilato de butila responde por 76,02% do volume total e deve avançar a uma CAGR de 5,18% até 2031. As melhorias em reatores contínuos encurtam os ciclos, reduzindo o consumo de energia e possibilitando vendas responsivas no mercado spot. O acrilato de etila é voltado para revestimentos industriais de alto teor de sólidos, onde taxas de cura mais rápidas justificam seu preço premium. O acrilato de etil-hexila é um componente-chave em adesivos sensíveis à pressão que requerem aderência a baixas temperaturas em fitas médicas e automotivas. O acrilato de metila ocupa um nicho em intermediários farmacêuticos e oligômeros curáveis por UV, beneficiando-se da cinética de polimerização radical rápida.

O investimento sustentado na certificação ISO 9001 e ISO 14001 tornou-se obrigatório para fornecedores que atendem a empresas multinacionais de tintas e adesivos, elevando as barreiras de entrada para produtores regionais. O mercado de monômeros de acrilato continua a favorecer players integrados que possam oferecer assistência à formulação e garantias de monômero residual abaixo de 100 ppm. Os processos contínuos também fornecem distribuição consistente de peso molecular, um requisito fundamental para a flexibilidade a baixas temperaturas em revestimentos arquitetônicos. Produtores que modernizam reatores com controle avançado de pressão podem alternar entre graus de monômeros, maximizando a utilização de ativos.

Por Aplicação: Tintas e Revestimentos Dominam enquanto Adesivos Aceleram

Tintas e revestimentos responderam por 52,10% do volume do mercado de monômeros de acrilato em 2025 e devem crescer a uma CAGR de 5,45% até 2031. Os revestimentos de retoque automotivo e de manutenção industrial também se apoiam no acrilato de etila para secagem mais rápida. Os adesivos e selantes estão expandindo com a proliferação do comércio eletrônico, sensores vestíveis e displays flexíveis.

Os plásticos e polímeros absorvem monômeros de acrilato, com modificadores de impacto de núcleo-casca melhorando a resistência ao impacto Izod em peças automotivas leves. As tintas de impressão curáveis por UV estão fazendo a transição para oligômeros de acrilato para cura em fração de segundo em substratos em contato com alimentos que devem atender aos limites de migração da UE 10/2011. Outros usos, incluindo acabamentos têxteis e produtos químicos para construção, respondem por uma pequena parcela. Os ensaios de COV pela ISO 11890 e as métricas de abrasão ASTM D4060 padronizam os parâmetros de desempenho, acelerando a substituição de produtos à base de solvente.

Por Setor de Usuário Final: A Construção Lidera o Volume, a Saúde Supera o Crescimento

A construção capturou 37,05% da demanda do mercado de monômeros acrílicos em 2025, refletindo os pipelines de infraestrutura da Ásia-Pacífico que consomem membranas impermeabilizantes acrílicas e selantes. A crescente demanda do setor automotivo e de transporte, com fábricas de veículos elétricos especificando ligantes acrílicos para baterias e revestimentos subcorporais que atendem às normas de inflamabilidade FMVSS 302. Os PSAs de acrilato de etil-hexila em embalagens flexíveis e caixas de papelão ondulado impulsionam o setor de embalagens. As aplicações eletrônicas e elétricas estão primariamente concentradas em adesivos opticamente transparentes para telas OLED dobráveis e underfills curáveis por UV em embalagens de semicondutores.

A saúde e higiene são os segmentos de usuário final de crescimento mais rápido, crescendo a uma CAGR de 5,12%, impulsionados por revestimentos para dispositivos médicos de uso único e núcleos superabsorventes em produtos para incontinência. O envelhecimento demográfico na América do Norte e na Europa está impulsionando a expansão do monitoramento de doenças crônicas, promovendo o uso de acrilato de etila de alta pureza em curativos para feridas. As orientações da FDA sobre substâncias extraíveis reforçam a mudança para sistemas acrílicos de baixa toxicidade.

Análise Geográfica

A região Ásia-Pacífico deteve 44,80% do volume do mercado de monômeros de acrilato em 2025 e projeta-se crescimento a uma CAGR de 5,28% de 2026 a 2031, no ritmo regional mais elevado. A China está direcionando emulsões de acrilato de butila para revestimentos de novas unidades habitacionais, enquanto os clusters eletrônicos de Shenzhen e Suzhou utilizam oligômeros curáveis por UV para telas dobráveis. Os gastos do Plano Nacional de Infraestrutura em rodovias, aeroportos e habitação popular impulsionam a demanda na Índia.

A América do Norte responde por uma parcela significativa do consumo global. A participação do Canadá se concentra em acrilato de metila para ligantes de baterias de veículos elétricos, com o apoio de cofinanciamentos do Fundo de Inovação Estratégica. O México contribui à medida que o nearshoring impulsiona a absorção de acrilato de etil-hexila na montagem automotiva e eletrônica, respaldado pelos incentivos de regras de origem do USMCA.

Alemanha, França e Reino Unido lideram a demanda europeia. As taxas REACH e os impostos de carbono do Mecanismo de Ajuste de Carbono na Fronteira (CBAM) incentivam a substituição do acrilato de metila por alternativas de base biológica. A participação do Oriente Médio e da África está centrada nos hubs petroquímicos da Arábia Saudita e dos Emirados Árabes Unidos voltados para o ácido acrílico orientado à exportação. A conformidade com ISO 9001 e ISO 14001 tornou-se uma credencial obrigatória para fornecedores que ingressam em cadeias de suprimento multinacionais.

Panorama regulatório

Os produtores de monômeros acrílicos operam sob requisitos cada vez mais rígidos de segurança química e rotulagem, que influenciam de forma crescente a seleção de grades, os controles de monômero residual e a documentação. Na União Europeia, o regulamento alterado de Classificação, Rotulagem e Embalagem (CLP) sob o Regulamento (UE) 2024/2865 (em vigor desde 2024) e as atualizações subsequentes das classificações harmonizadas (incluindo o Regulamento (UE) 2025/1222) elevam o padrão de conformidade para comunicação de perigos e auditorias de clientes a jusante, além das obrigações contínuas do REACH.

Nos Estados Unidos, o TSCA continua a moldar o acesso ao mercado para novas químicas e novas aplicações. Em março de 2026, a EPA publicou as conclusões da Seção 5 do TSCA para diversas novas substâncias químicas, e em junho de 2026 a EPA propôs Regras de Uso Novo Significativo (SNURs) para determinadas substâncias. Isso reforça a necessidade de prazos de notificação de 90 dias para usos novos significativos definidos e intensifica os requisitos de revisão pré-comercial em toda a cadeia de suprimentos.

Análise da cadeia de valor

A cadeia de valor dos monômeros acrílicos começa com matérias-primas petroquímicas (notadamente propileno e ácido acrílico), passa pela esterificação e purificação para produzir acrilato de butila, acrilato de etila, acrilato de 2-etilhexila e acrilato de metila, e então alimenta a polimerização e formulação para tintas e revestimentos, adesivos sensíveis à pressão, selantes, químicos para construção, higiene e materiais eletrônicos. Produtores integrados com acesso a ácido acrílico e utilidades normalmente controlam custo e qualidade por meio de reatores contínuos e ativos de acabamento, incluindo stripping a vácuo e destilação a vapor para atender aos requisitos de baixo monômero residual, enquanto distribuidores e terminais regionais dão suporte a entregas embaladas e fornecimento just-in-time para fabricantes de revestimentos e adesivos.

Restrições comerciais e operacionais também influenciam como os volumes se movem entre regiões. Em março de 2026, a Comissão Europeia iniciou uma investigação antidumping abrangendo importações de acrilato de butila e acrilato de 2-etilhexila de diversas origens, o que adiciona incerteza à economia de importação e leva os conversores europeus a recalibrar estratégias de sourcing e estoque. No lado da oferta, novas capacidades asiáticas e movimentos integrados a jusante, incluindo projetos de éster acrílico e polímero superabsorvente entrando em operação, estão deslocando mais disponibilidade de monômeros para mais perto dos centros de demanda, enquanto a conformidade e a fiscalização de efluentes em grandes polos químicos reforçam a vantagem de instalações grandes e bem capitalizadas.

Cenário Competitivo

O mercado de monômeros de acrilato é moderadamente consolidado. A competição está centrada na confiabilidade do serviço, no codesenvolvimento técnico e nos limites garantidos de monômero residual, em vez de no preço de tabela. As estratégias de integração vertical incluem formuladores de adesivos adquirindo participações em plantas de monômeros para garantir fornecimento cativo e vantagens tarifárias. Os retrofits de reatores contínuos nas principais plantas reduzem os ciclos de lote, diminuem os custos de utilidades e possibilitam janelas de entrega just-in-time de menos de 48 horas. Os players regionais chineses reduziram a lacuna tecnológica e agora vendem acrilato de etil-hexila a preços abaixo dos benchmarks ocidentais, capturando uma parcela do mercado de compostos adesivos do Sudeste Asiático. A pressão sobre as margens decorrente da volatilidade dos preços do propileno e de regras mais rígidas sobre monômero residual está promovendo a consolidação, com produtores menores saindo dos graus de commodity para se concentrar na manufatura por encomenda de acrilato de metila de alta pureza para intermediários farmacêuticos. Os incumbentes estão canalizando pesquisa e desenvolvimento em oligômeros curáveis por UV para circuitos flexíveis e adesivos opticamente transparentes, segmentos onde o desempenho diferenciado cobra prêmios que compensam as flutuações nos custos de matérias-primas. A conformidade com REACH, TSCA, ISO 10993 e IEC 61249 incorpora requisitos de rastreabilidade e documentação em toda a cadeia de suprimento, elevando ainda mais as barreiras para novos entrantes.

Líderes do Setor de Monômeros de Acrilato

BASF SE

Arkema

Dow

LG Chem

Nippon Shokubai Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Linhas de produtos descarbonizados e de balanço de massa estão criando espaço em branco na aquisição de monômeros para clientes de revestimentos e adesivos que cada vez mais avaliam fornecedores pela pegada de carbono do produto e pela documentação. A BASF introduziu grades atribuídos à eletricidade renovável (Butyl acrylate RE e 2-Ethylhexyl acrylate RE) fabricados em sua unidade de Freeport, Texas, em março de 2026, e a Arkema comercializou acrilato de etila de base biológica em Carling, França, em outubro de 2024. Essas medidas dão aos formuladores rotas mais bem definidas para combinar metas de baixo VOC com matérias-primas de menor carbono, e aumentam a ênfase competitiva em esquemas de cadeia de custódia como o ISCC-Plus, junto com comprovação analítica consistente dos níveis de monômero residual para aplicações de saúde e higiene.

O realinhamento regional de suprimentos e a reformulação de portfólio também estão abrindo espaços para tolling, localização e upgrading de especialidades. A BASF iniciou a construção de um complexo da cadeia de valor do ácido acrílico em sua unidade integrada de Zhanjiang em março de 2026, incluindo capacidade anunciada para acrilato de butila e acrilato de 2-etilhexila, enquanto a Bohai Chemical colocou capacidade adicional de ácido acrílico em operação em Tianjin em junho de 2026. Na Europa, a Synthomer anunciou a alienação de seu negócio de Monômeros Acrílicos com sede na República Tcheca para a Mutares em junho de 2026, sinalizando um reposicionamento em direção a ativos e grades que possam absorver melhor a volatilidade regulatória e de custos de energia. Esse ambiente sustenta a demanda por monômeros de maior pureza, blocos construtivos de acrilato curáveis por UV para eletrônicos, e modelos de fabricação por contrato para clientes que buscam segurança de suprimento sem novos investimentos em ativos.

Desenvolvimentos recentes do setor

- Junho de 2026: A Synthomer concordou em alienar seu negócio de Monômeros Acrílicos com sede na República Tcheca (Synthomer a.s.) para a Mutares, em uma transação de carve-out com fechamento previsto até o final do 3º trimestre de 2026. O acordo remodela a propriedade da oferta europeia e pode alterar a forma como os clientes contratam grades padrão versus monômeros de especialidade e alta pureza, conforme o comprador foca na otimização operacional e comercial.

- Março de 2026: A BASF lançou o Butyl acrylate RE e o 2-Ethylhexyl acrylate RE fabricados em sua unidade de Freeport, Texas, utilizando eletricidade renovável atribuída de fontes eólicas e solares. O lançamento oferece às cadeias de valor de revestimentos e adesivos uma opção de insumo de menor carbono sem alterar a química acrílica principal, apoiando programas de aquisição vinculados à pegada de carbono do produto e a relatórios de sustentabilidade.

- Outubro de 2024: A Arkema iniciou a produção comercial de acrilato de etila de base biológica em sua unidade de Carling, França, com teor reportado de 40% de carbono biológico e pegada de carbono do produto reduzida. A disponibilidade comercial de um monômero acrílico de base biológica amplia as opções de formulação para revestimentos e adesivos de baixo VOC, onde os clientes desejam reduções mensuráveis nas emissões do ciclo de vida.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado de monômeros acrílicos é definido como o valor de vendas de monômeros acrílicos industriais usados como blocos construtivos em formulações a jusante, contabilizado no primeiro ponto de venda e acompanhado nas principais regiões consumidoras.

Exclusões de escopo: esse dimensionamento exclui polímeros acabados e produtos finais formulados (como tintas, tintas gráficas, adesivos e selantes) e considera apenas os produtos químicos monoméricos, não o valor agregado a jusante.

Visão geral da segmentação

- Por Tipo

- Acrilato de Butila

- Acrilato de Etila

- Acrilato de Etil-Hexila

- Acrilato de Metila

- Por Aplicação

- Tintas e Revestimentos

- Adesivos e Selantes

- Plásticos e Polímeros

- Tintas de Impressão

- Outras Aplicações

- Por Setor de Usuário Final

- Construção

- Automotivo e Transporte

- Embalagem

- Eletrônicos e Elétrico

- Saúde e Higiene

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Turquia

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Oriente Médio e África

- Arábia Saudita

- Catar

- Emirados Árabes Unidos

- Nigéria

- Egito

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a base de fatos sobre oferta, comércio e sinais de demanda de uso final para monômeros acrílicos. Referenciamos fontes públicas como o UN Comtrade para fluxos comerciais, o USGS e órgãos de estatística nacionais para indicadores de produção industrial, a US EPA e a Agência Europeia de Produtos Químicos para contexto regulatório, e tabelas alfandegárias e tarifárias para verificar a classificação dos produtos.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores e anúncios de plantas e capacidade divulgados por imprensa respeitável para mapear onde o material é produzido e como ele se move para aplicações a jusante. Bancos de dados de patentes também foram revisados para identificar mudanças em rotas químicas e de processo que podem alterar rendimentos e curvas de custo. Para verificações financeiras cruzadas, foi utilizada uma assinatura paga de dados financeiros de empresas e inteligência de notícias quando as divulgações públicas eram escassas. Essas fontes são ilustrativas, e também usamos outros documentos e conjuntos de dados públicos para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar como a demanda por monômeros é construída a partir do uso a jusante e como os preços se comportam entre regiões e tipos de contrato. Conversamos com uma combinação de produtores, distribuidores e formuladores a jusante na Ásia-Pacífico, EMEA e Américas, para que as lacunas da pesquisa documental pudessem ser fechadas e as principais premissas pudessem ser reverificadas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 18% | Ásia-Pacífico: 39% |

| Nível médio: 53% | Líderes funcionais/de unidade: 37% | EMEA: 36% |

| Players menores: 21% | Gerentes: 45% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, onde capacidade de produção, direção de utilização e balanços de importação e exportação são usados para reconstruir o consumo aparente por região, sendo então convertido em valor usando faixas de preços observadas. Para manter os totais realistas, os resultados são corroborados com aproximações bottom-up seletivas, como a amostragem de volumes em nível de aplicação e a aplicação de taxas típicas de carregamento de monômero, seguidas por verificações de fornecedores e canais sobre preços médios de venda.

As principais entradas que moldaram o modelo incluíram adições de nova capacidade e cronograma de paradas, tendências de taxa de operação, e movimentos de custo de matéria-prima e energia que influenciam a precificação de monômeros. Usamos indicadores de produção de revestimentos e adesivos como âncoras de demanda, e acompanhamos mudanças no mix comercial que alteram a disponibilidade regional. Onde os dados bottom-up estavam incompletos para países menores, as lacunas foram tratadas usando indicadores proxy, como produção industrial e padrões de consumo de revestimentos, normalizando depois em relação aos totais regionais.

Para a previsão, foi utilizada análise de cenários para que o caso-base pudesse refletir a visão mais comum compartilhada pelos respondentes do setor sobre recuperação da demanda, taxas de operação e progressão de preços. As premissas também foram testadas ano a ano em relação aos spreads observados entre as principais regiões, já que o timing cambial e os reajustes contratuais podem alterar o valor de mercado mesmo quando os volumes estão estáveis.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como narrativas de utilização de capacidade, mudanças na direção do comércio e índices de produção a jusante, para que grandes discrepâncias pudessem ser questionadas precocemente. Quando um número parecia inconsistente, os fatores subjacentes eram revisitados, e ligações de acompanhamento eram disparadas para confirmar se a questão vinha do escopo, do timing ou de premissas de precificação.

Antes da aprovação final, o trabalho passa por revisões de analistas em múltiplas etapas, nas quais cálculos, conversões de unidades e consolidações por país são verificados novamente. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes paradas de planta, início de novas capacidades ou oscilações acentuadas nos preços de matérias-primas. Imediatamente antes da entrega, é realizada uma nova rodada de revisão para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de monômeros acrílicos da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para monômeros acrílicos podem variar bastante porque os autores nem sempre consideram o mesmo escopo químico, ano-base ou método de precificação, e as premissas de previsão ampliam ainda mais essa dispersão. A tabela de referência torna as diferenças fáceis de ver, e os fatores por trás delas podem ser rastreados até o que é incluído e como o valor é calculado.

A tabela mostra um valor de 2024 muito mais alto em uma fonte e um valor de 2024 mais baixo em outra, o que decorre principalmente de escolhas de escopo e precificação. Na abordagem da Mordor Intelligence, o valor é construído em torno de monômeros acrílicos industriais essenciais usados como insumos a montante, e os totais são verificados usando sinais de capacidade, comércio e produção a jusante, em vez de misturar receitas de polímeros e formulações adjacentes. Alguns números publicados também usam um único preço médio global ou uma conversão cambial em momento diferente, o que pode inflacionar ou comprimir o mesmo cenário de volume dependendo do ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,81 bilhões de USD (2026) | |

| Editora do Setor A | 10,56 bilhões de USD (2024) | Frequentemente reflete um tratamento mais amplo da cadeia de valor, onde o valor de polímeros ou formulações pode ser misturado à visão de monômeros, e a precificação é apresentada como uma média ampla sem reajustes regionais claros, o que eleva o número de destaque. |

| Editora de Pesquisa B | 5,20 bilhões de USD (2024) | Utiliza um ano-base diferente e pode depender mais de agregação de receitas de divulgações selecionadas de empresas, o que pode subestimar canais de venda indiretos e leva a uma reconciliação menos transparente com sinais de capacidade e comércio. |

Em conjunto, a dispersão vem principalmente do que é contabilizado como mercado de monômeros versus mercado de materiais a jusante, e de como os preços são calculados em média entre regiões e períodos. Ao manter as etapas rastreáveis até indicadores de capacidade, balanço comercial e produção a jusante, a estimativa final permanece prática de replicar e mais fácil de auditar quando as premissas precisam ser atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de monômeros de acrilato?

O tamanho do mercado de monômeros de acrilato deve atingir USD 5,81 bilhões em 2026.

Qual segmento detém a maior participação na demanda por monômeros de acrilato?

O acrilato de butila responde por 76,02% do volume global devido à sua versatilidade em revestimentos e adesivos.

Qual região lidera o crescimento do consumo de monômeros de acrilato?

A Ásia-Pacífico lidera com 44,80% de participação em 2025 e uma CAGR de 5,28% até 2031.

Por que as formulações de acrilato curáveis por UV estão ganhando espaço?

Os eletrônicos flexíveis e os displays dobráveis requerem adesivos de cura rápida e opticamente transparentes que o acrilato fornece melhor do que os epóxis.

Página atualizada pela última vez em: