Tamanho e Participação do Mercado de Ácido Acrílico

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

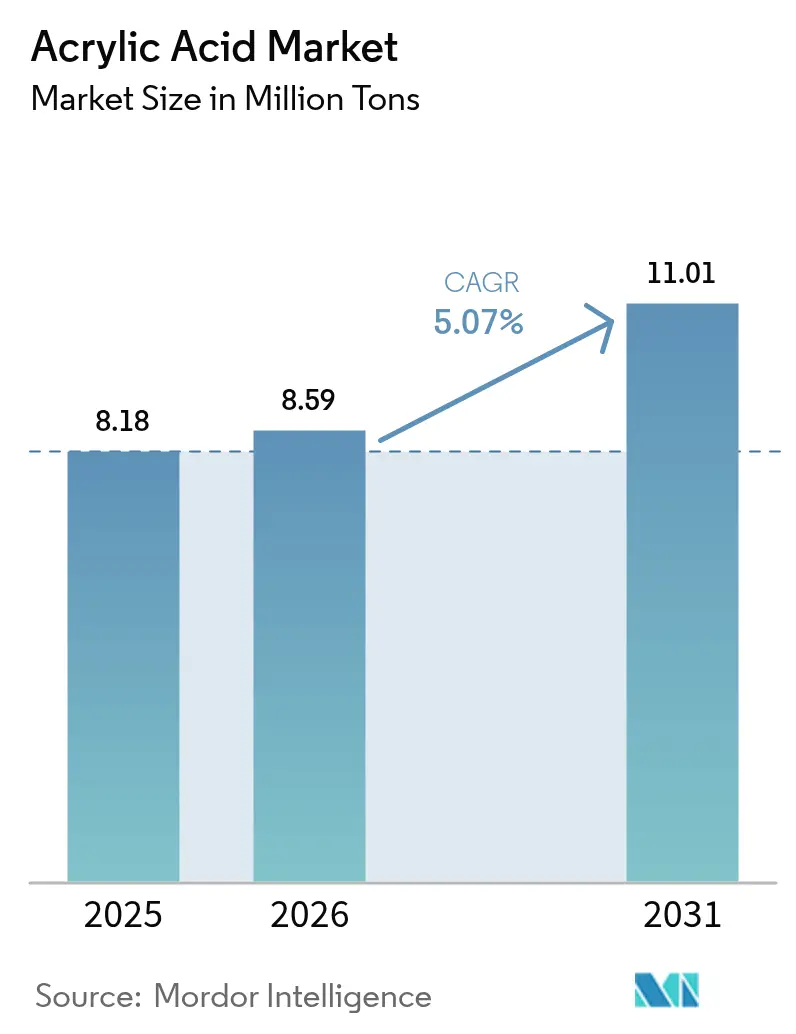

| Volume do Mercado (2026) | 8.59 Milhões de toneladas |

| Volume do Mercado (2031) | 11.01 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

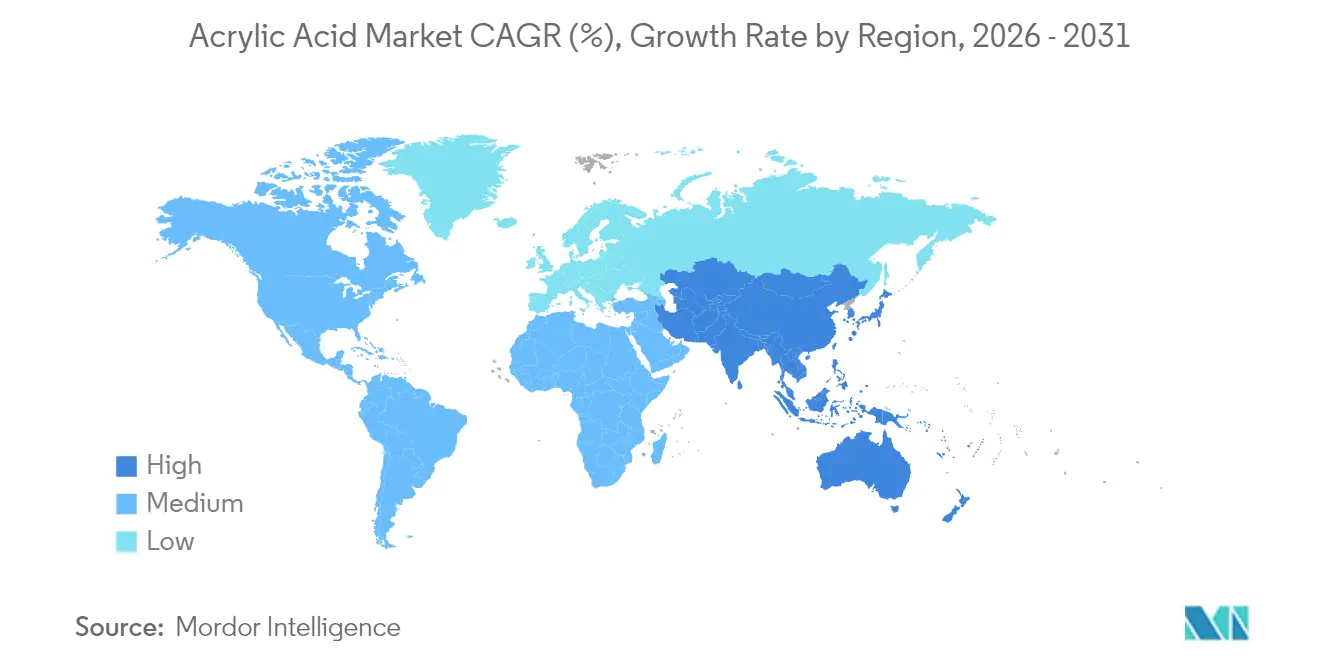

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Acrílico por Mordor Intelligence

O tamanho do Mercado de Ácido Acrílico deve crescer de 8,18 milhões de toneladas em 2025 para 8,59 milhões de toneladas em 2026 e está previsto para atingir 11,01 milhões de toneladas até 2031, a um CAGR de 5,07% no período 2026-2031. A demanda sustentada por polímeros superabsorventes, revestimentos arquitetônicos à base de água e adesivos especiais ancora essa trajetória de crescimento. A substituição contínua de formulações à base de solventes, as mudanças demográficas em direção a produtos de higiene premium e os programas de infraestrutura que especificam revestimentos com baixo teor de compostos orgânicos voláteis reforçam a expansão de volume em economias maduras e emergentes. A diversificação de matérias-primas em rotas biológicas e tecnologias à base de propano mitiga a volatilidade do propileno, enquanto estratégias de integração vertical protegem as margens. O posicionamento competitivo depende cada vez mais da transparência da pegada de carbono, do conteúdo biológico certificado e da capacidade de fornecer graus de alta pureza para aplicações eletrônicas e médicas.

Principais Conclusões do Relatório

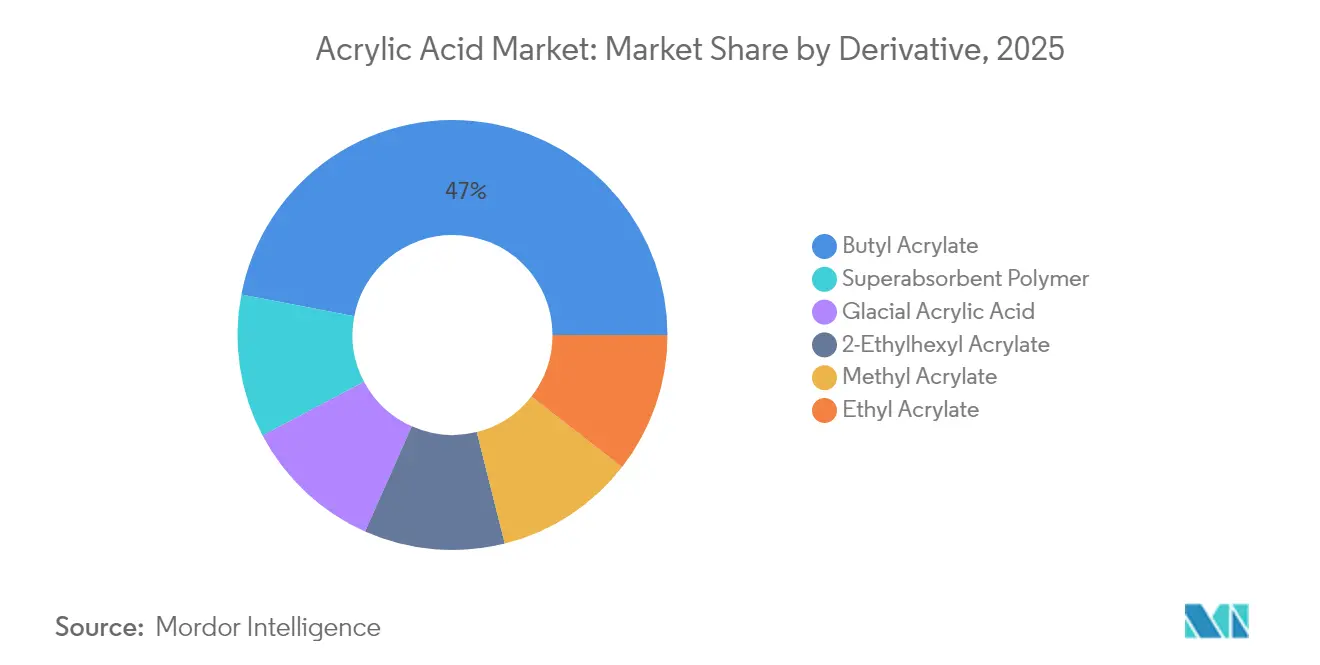

- Por derivado, o acrilato de butila liderou com 46,98% da participação do mercado de ácido acrílico em 2025, enquanto os polímeros superabsorventes devem expandir a um CAGR de 5,53% até 2031.

- Por aplicação, tintas e revestimentos responderam por 35,46% do tamanho do mercado de ácido acrílico em 2025, e adesivos e selantes devem registrar o crescimento mais rápido, a um CAGR de 7,01% até 2031.

- Por grau de pureza, o grau técnico deteve 88,74% do volume em 2025, enquanto o grau glacial avança a um CAGR de 7,18% até 2031.

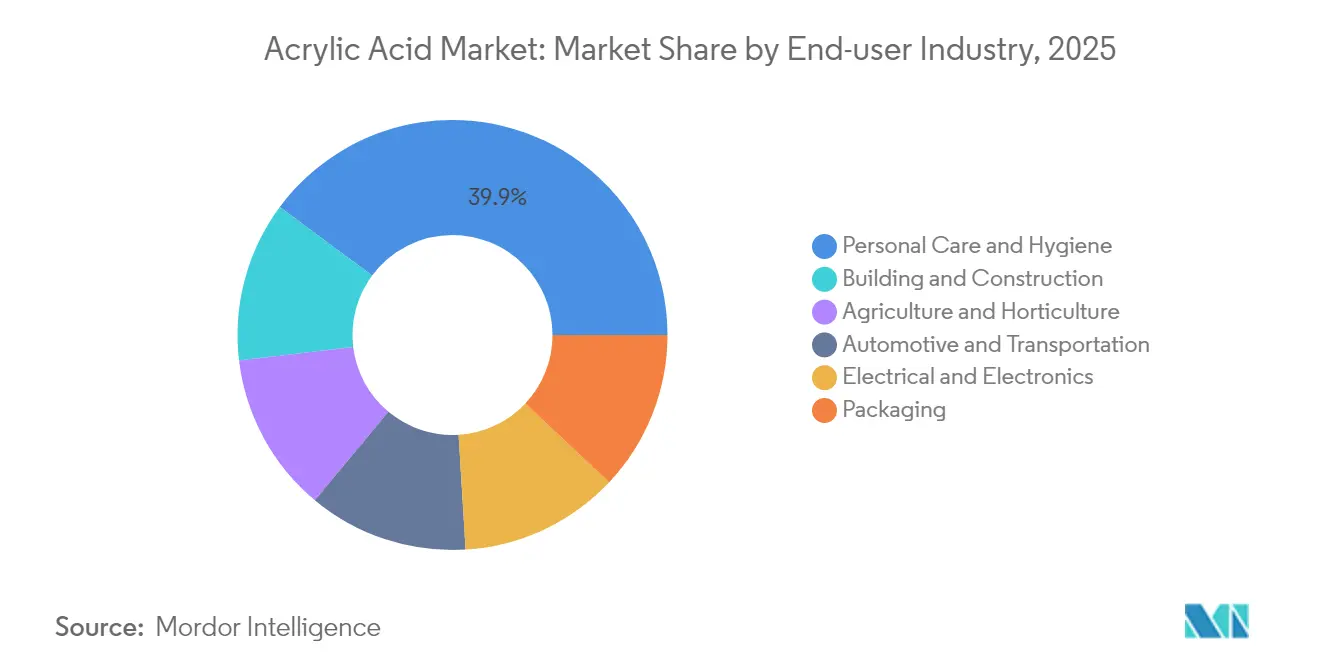

- Por setor de usuário final, cuidados pessoais e higiene contribuíram com 39,85% da demanda em 2025 e devem crescer a um CAGR de 5,48% até 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 52,10% do volume global em 2025, expandindo a um CAGR de 5,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Acrílico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendência de alta na demanda por polímeros superabsorventes | +1.2% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Expansão de revestimentos arquitetônicos à base de água | +0.9% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento dos mandatos de higiene em mercados emergentes da Ásia | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Comercialização de rotas de ácido acrílico biológico | +0.6% | Global, liderado pela América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Aumento de adesivos sensíveis à pressão de grau eletrônico | +0.5% | Global, concentrado nos polos de eletrônicos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência de Alta na Demanda por Polímeros Superabsorventes

O envelhecimento demográfico global e o aumento da renda disponível elevam a penetração de produtos de higiene, intensificando o consumo de superabsorventes à base de poliacrilato. A adoção agrícola amplia o mercado de ácido acrílico à medida que os produtores utilizam os polímeros para melhorar a retenção de água no solo em regiões áridas. A pesquisa em reticuladores biodegradáveis reduz as preocupações com o fim da vida útil, preservando a capacidade de absorção. O crescimento de volume permanece mais pronunciado na Ásia-Pacífico, onde os produtos para incontinência infantil e adulta escalam rapidamente. Os principais fornecedores de resinas introduzem a reciclagem por micro-ondas para metacrilato de metila, fechando o ciclo para resíduos de acrílico fundido. Os fabricantes também refinam os processos catalíticos para reduzir a intensidade energética, sustentando a competitividade de custos a longo prazo.

Expansão de Revestimentos Arquitetônicos à Base de Água

As regulamentações governamentais sobre compostos orgânicos voláteis estimulam uma mudança duradoura de sistemas à base de solventes para sistemas à base de água, consolidando as dispersões acrílicas como o aglutinante de escolha. A nova linha de produção holandesa da BASF eleva a capacidade regional sem aumentos de CO₂, sinalizando um compromisso com a expansão sustentável. Nos estados do Conselho de Cooperação do Golfo, a resina acrílica já comanda mais de 40% das formulações de revestimento, impulsionada por grandes obras de infraestrutura que exigem acabamentos de secagem rápida e resistentes à corrosão. O mercado de ácido acrílico se beneficia à medida que as formulações à base de água necessitam de maiores teores de sólidos aglutinantes para igualar o desempenho das formulações tradicionais, elevando materialmente o consumo de monômero. As conversões de embalagens de plástico para substratos de papel amplificam ainda mais a demanda por dispersões.

Crescimento dos Mandatos de Higiene em Mercados Emergentes da Ásia

Campanhas de saúde pública, requisitos de certificação halal e canais de comércio eletrônico favoráveis convergem para acelerar o consumo premium de fraldas e produtos de higiene feminina. A produção indonésia de ácido acrílico derivado de biomassa demonstra uma resposta local tanto à certificação baseada em princípios religiosos quanto à diversificação de matérias-primas. Os governos vinculam melhorias de saneamento a reduções mensuráveis em doenças de veiculação hídrica, reforçando a demanda de longo prazo por produtos de higiene absorventes. A rápida urbanização eleva o gasto per capita em produtos de cuidados pessoais essenciais, sustentando bolsões de crescimento de dois dígitos apesar dos ciclos macroeconômicos. O mercado de ácido acrílico ganha ventos favoráveis adicionais dos segmentos de incontinência adulta de valor agregado, que favorecem núcleos ultrafinos de alto desempenho.

Comercialização de Rotas de Ácido Acrílico Biológico

A linha totalmente à base de plantas da LG Chem, com capacidade de 100 toneladas/ano, valida a viabilidade comercial das vias de fermentação microbiana. O desempenho idêntico permite o uso direto como substituto, levando os proprietários de marcas a especificar graus biológicos para cosméticos e produtos de cuidados domésticos. A transparência na avaliação do ciclo de vida cresce nas licitações de compras, conferindo vantagem de precificação aos pioneiros. Os licenciadores de tecnologia preveem crescimento de capacidade de três dígitos ao longo da década, posicionando as rotas biológicas como um pilar estrutural de fornecimento, e não como uma oferta de nicho. O mercado de ácido acrílico, assim, desvincula parte de seu risco de matéria-prima do propileno derivado do petróleo bruto.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com saúde e toxicidade dos vapores de ácido acrílico | -0.7% | Global, mais rigoroso na América do Norte e na União Europeia | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do propileno | -0.5% | Global, aguda na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Risco de fornecimento proveniente de ativos envelhecidos de óxido de propileno | -0.3% | Global, concentrado nas instalações legadas da América do Norte e da União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Saúde e Toxicidade dos Vapores de Ácido Acrílico

As agências regulatórias estão reduzindo os limites de exposição, obrigando os produtores a investir em carregamento em circuito fechado, lavadores avançados e equipamentos de proteção individual. A Comissão Europeia cita riscos de irritação respiratória, enquanto o Instituto Nacional de Segurança e Saúde Ocupacional recomenda uma média ponderada pelo tempo de 2 ppm[1]Instituto Nacional de Segurança e Saúde Ocupacional, "Ácido Acrílico," cdc.gov. O Inventário Nacional de Poluentes da Austrália registra as emissões dos locais para orientar os limites de licenciamento. As diretrizes da Organização Mundial da Saúde e da Agência de Proteção Ambiental moldam a política multinacional, acrescentando camadas de conformidade que elevam os custos fixos[2]Agência de Proteção Ambiental dos Estados Unidos, "Valores Provisórios de Toxicidade para Ácido Acrílico," epa.gov. Os conversores a jusante, particularmente as plantas de adesivos, precisam redesenhar a ventilação para atender às metas reduzidas de qualidade do ar interno. A utilização de capacidade no curto prazo pode cair à medida que as reformas avançam, moderando o crescimento do mercado de ácido acrílico em regiões altamente regulamentadas.

Volatilidade do Preço do Propileno

Interrupções em ativos envelhecidos de óxido de propileno e racionalizações de refinarias comprimem as margens do monômero, levando as empresas a acelerar os investimentos em desidrogenação de propano e rotas biológicas. A integração com craqueadores ou acordos de fornecimento protegem contra a exposição, mas os mercados spot permanecem propensos a oscilações de dois dígitos que distorcem os resultados trimestrais. Os produtores na Ásia-Pacífico enfrentam risco amplificado dada a maior dependência de importações da região para propileno de grau químico. A turbulência nas matérias-primas incentiva os clientes a buscar contratos de fornecimento de longo prazo com fornecedores integrados, consolidando volume com os principais players. O mercado de ácido acrílico, portanto, experimenta ciclos episódicos de redução de estoques sempre que o propileno dispara, particularmente nos derivados de revestimentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Derivado: O Versátil Acrilato de Butila Defende a Supremacia de Volume enquanto o Polímero Superabsorvente Acelera

O acrilato de butila contribuiu com 46,98% das remessas de 2025 com base na ampla utilização em revestimentos, adesivos e selantes. Seu equilíbrio de flexibilidade, resistência às intempéries e eficiência de custo garante fidelidade de formulação nos setores de construção e embalagens. No entanto, as tendências demográficas que elevam os padrões de higiene impulsionam a demanda por polímeros superabsorventes, conferindo aos derivados de polímeros superabsorventes o maior CAGR de 5,53% até 2031. Os produtores de polímeros superabsorventes exploram a capacidade do ácido acrílico de formar redes altamente reticuladas que absorvem líquidos que excedem várias centenas de vezes seu próprio peso. Fluxos especiais como o acrilato de metila desfrutam de pedidos de nicho estáveis para sistemas de revestimento de transmissão de cura rápida, enquanto o acrilato de etila suporta o acabamento de têxteis e couro que requer penetração profunda nas fibras. O acrilato de 2-etil-hexila permanece o agente de pegajosidade de escolha para etiquetas adesivas sensíveis à pressão. O ácido acrílico glacial sustenta intermediários eletrônicos e farmacêuticos, onde a pureza de 99%+ garante o mínimo de metais residuais.

Por Aplicação: Adesivos de Alto Desempenho Superam os Revestimentos Tradicionais

Tintas e revestimentos retiveram 35,46% do volume em 2025 graças aos gastos contínuos em infraestrutura, mas adesivos e selantes exibem um CAGR de 7,01% que supera os incrementos tradicionais de revestimentos. Adesivos acrílicos sensíveis à pressão de alta clareza e resistentes a ultravioleta dominam a laminação de displays eletrônicos e acabamentos externos automotivos, acelerando o consumo de monômero. Os produtos sanitários aproveitam os avanços na densidade de reticulação para reduzir a espessura do núcleo, mantendo as métricas de absorção e, assim, reduzindo os custos logísticos. As aplicações de surfactantes exploram o conjunto de propriedades anfifílicas do ácido acrílico para melhorar a detergência em formatos concentrados de lavanderia. Os tratamentos têxteis incorporam derivados acrílicos para repelência durável à água e acabamentos antimancha que resistem a múltiplos ciclos de lavagem. Consequentemente, o mercado de ácido acrílico se realinha em direção a soluções de ligação de alto valor que satisfazem a miniaturização em eletrônicos e as metas de redução de peso em veículos automotivos.

Por Grau de Pureza: O Grau Técnico Mantém Vantagem de Volume enquanto os Graus Glaciais Disparam

O grau técnico (~94% de pureza) atendeu a 88,74% da demanda de 2025, alimentando principalmente plantas de tintas, adesivos e polímeros superabsorventes de grande tonelagem, onde as considerações de custo predominam. No entanto, o grau glacial (pureza maior ou igual a 99%) avança a um CAGR de 7,18% até 2031, à medida que a eletrônica, o encapsulamento de semicondutores e os ativos farmacêuticos exigem teores extremamente baixos de íons e metais. As fábricas de semicondutores especificam monômero de pureza ultraelevada para formulações de fotorresiste e underfill, elevando significativamente as margens em relação aos graus a granel. Os clientes a jusante validam as cadeias de fornecimento auditando os trens de destilação e polimento por troca iônica, aumentando as barreiras de entrada para novos produtores.

Por Setor de Usuário Final: Cuidados Pessoais Mantém um Raro Equilíbrio entre Escala e Dinamismo

Cuidados pessoais e higiene dominaram 39,85% do consumo global em 2025 e ainda liderarão o campo com um CAGR de 5,48% até 2031. Os proprietários de marcas apostam em núcleos de fraldas mais finos e discretos e em artigos de higiene feminina com apelo ecológico, ambos dependentes da inovação em polímeros superabsorventes. A construção civil emprega dispersões acrílicas em revestimentos de fachada que combinam flexibilidade de ponte de fissuras com conformidade com baixo teor de compostos orgânicos voláteis.

O setor automotivo e de transporte especifica cada vez mais adesivos estruturais acrílicos e compostos de gestão térmica para pacotes de baterias de veículos elétricos. Os setores elétrico e eletrônico demandam graus de alta pureza para laminação adesiva opticamente clara e compostos de encapsulamento que protegem circuitos delicados. As embalagens se beneficiam de barreiras acrílicas à base de água, permitindo que substratos à base de fibra substituam plásticos de uso único, enquanto a agricultura utiliza grânulos de polímeros superabsorventes para reduzir a frequência de irrigação e aumentar a germinação de sementes.

Análise Geográfica

A Ásia-Pacífico respondeu por 52,10% do volume global em 2025 e deve expandir a um CAGR de 5,36% até 2031. Os produtores regionais capitalizam a eficiente integração de craqueador a éster, mas o consumo a jusante cresce ainda mais rapidamente à medida que a urbanização, os mandatos de higiene e a construção de infraestrutura se intensificam. A China orienta seu roteiro para a indústria química em direção a cadeias de maior valor, incentivando empresas como a Wanhua a ampliar sua atuação em ésteres acrílicos sob as iniciativas governamentais de autossuficiência.

A América do Norte mantém uma perspectiva de fornecimento resiliente ancorada em complexos integrados na Costa do Golfo. Os produtores norte-americanos se beneficiam do propileno com vantagem do xisto, mas enfrentam obrigações de divulgação ambiental que estimulam investimentos em rotas biológicas e contabilidade de carbono. A demanda do setor elétrico e eletrônico por graus glaciais de pureza ultraelevada sustenta o desgargalamento incremental.

A Europa avança na liderança em sustentabilidade por meio de relatórios obrigatórios de escopo 3 e diretivas de economia circular. O Oriente Médio e a África registram a menor base, mas testemunham um aumento pronunciado no planejamento de capacidade à medida que os produtores petroquímicos capturam valor por meio da integração de derivados. A entrada acionária da Kuwait Petroleum na Wanhua sublinha a estratégia das entidades do Golfo de acessar os corredores de demanda asiáticos. Coletivamente, as dinâmicas geográficas elevam o mercado de ácido acrílico como uma matéria-prima fundamental em diferentes estágios econômicos.

Análise da cadeia de valor

As cadeias de valor do ácido acrílico normalmente começam com o propileno, ou rotas alternativas como intermediários baseados em propano e de base biológica, e depois passam pela oxidação catalítica para produzir ácido acrílico (graus técnico e glacial). A partir daí, os transformadores convertem o monômero em derivados, incluindo ésteres acrílicos como acrilato de butila e acrilato de 2-etil-hexila, além de polímeros superabsorventes usados em revestimentos, adesivos e aplicações de higiene.

A base de fornecimento está concentrada em torno de produtores integrados e operadores de sites de grande escala, incluindo BASF, Arkema, Dow, NIPPON SHOKUBAI CO., LTD., LG Chem e grandes fornecedores chineses como Shanghai Huayi e Satellite Chemical. A colocação conjunta de unidades de monômero a montante, esterificação e SAP reduz a intensidade logística e melhora a utilização da matéria-prima. A distribuição normalmente depende de volumes contratados em atacado para grandes transformadores a jusante, com vendas spot adicionando volatilidade quando a logística se aperta. Em 2026, a escassez regional e as restrições logísticas foram associadas a fortes oscilações de preços, com gargalos centrados na transferência de custos de matéria-prima, na disponibilidade de armazenamento e transporte e na confiabilidade das plantas. Ações de produtores, como os aumentos de preço da BASF para o ácido acrílico glacial nos Estados Unidos em 2026, mostram como os custos de energia, matérias-primas e frete podem se transmitir rapidamente ao longo da cadeia, influenciando o comportamento de compra dos compradores e apoiando acordos de fornecimento de longo prazo com fornecedores integrados.

Cenário Competitivo

A produção global de ácido acrílico permanece altamente consolidada. A LG Chem perturba o mercado por meio da comercialização de monômero 100% biológico, alinhando-se com os compromissos de conteúdo renovável das empresas de bens de consumo. Entrantes chineses como a Wanhua empregam fornecimento vantajoso de propileno e financiamento apoiado pelo Estado para construir reatores de escala mundial, intensificando a rivalidade. A estratégia centra-se na opcionalidade de matérias-primas, no conteúdo biológico certificado e na inovação específica por aplicação. Os licenciadores de processos oferecem pacotes combinados de catalisador e cristalização evaporativa que reduzem a intensidade energética em dois dígitos. Os gêmeos digitais otimizam o tempo de operação dos reatores, enquanto a manutenção preditiva reduz as paralisações não programadas que anteriormente desestabilizavam o fornecimento no mercado de ácido acrílico.

Líderes do Setor de Ácido Acrílico

Arkema

LG Chem

BASF

Dow

NIPPON SHOKUBAI CO., LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As aquisições vinculadas à descarbonização e os programas certificados de balanço de massa abrem oportunidades para ofertas diferenciadas de ácido acrílico e derivados, particularmente onde proprietários de marcas e transformadores especificam monômeros de menor carbono para higiene, embalagens e revestimentos. Essa mudança fica evidente em 2025 e 2026, à medida que as empresas passam de compromissos de certificação para cobertura operacional, incluindo a Arkema expandindo a certificação ISCC PLUS em suas instalações de monômeros acrílicos globalmente (incluindo Carling, Clear Lake, Taixing e Bayport). A NIPPON SHOKUBAI CO., LTD. também relatou certificação ISCC PLUS em suas empresas do grupo nos EUA para ácido acrílico e polímeros superabsorventes, enquanto a LG Chem, ao ampliar a produção de ácido acrílico de base vegetal, apoia um posicionamento em que a transparência da pegada de carbono está se tornando um requisito de licitação.

No lado do fornecimento e do portfólio, as oportunidades centram-se na otimização de ativos, na confiabilidade e no posicionamento em cadeias de maior pureza e maior valor, em vez da exposição apenas por volume. A China continua a adicionar capacidade em escala mundial, incluindo a Tianjin Bohai Chemical, que comissionou uma unidade de ácido acrílico de 160.000 toneladas/ano em junho de 2026 dentro de um projeto maior de novos materiais, e a BASF avançando com seu complexo integrado de acrílicos Verbund em Zhanjiang por meio da conclusão mecânica em julho de 2025. Mudanças de propriedade e de foco também influenciam a evolução da participação de monômeros, incluindo a Synthomer, que está se movendo para alienar seu negócio de monômeros acrílicos com base na República Tcheca para a Mutares (anunciado em junho de 2026, com fechamento previsto para o final do 3º trimestre de 2026), o que pode alterar as estratégias de sourcing, tolling e segurança de fornecimento regional para compradores e fornecedores.

Desenvolvimentos recentes do setor

- Junho de 2026: A Tianjin Bohai Chemical comissionou uma unidade de ácido acrílico de 160.000 toneladas/ano no âmbito de um projeto de novos materiais de 2,25 bilhões de yuanes, após uma bem-sucedida operação-teste em meados de junho. O início das operações adiciona fornecimento em larga escala na China e fortalece as opções de integração local para acrilatos e SAP a jusante, alterando os fluxos comerciais regionais e o poder de negociação nas compras.

- Julho de 2025: A BASF concluiu mecanicamente as plantas de ácido acrílico glacial e acrilato de butila em seu site Verbund de Zhanjiang, na China, avançando o complexo de acrílicos para as fases de comissionamento e início de operações. O design do site integrado apoia eficiências de matérias-primas e utilidades e aumenta a capacidade da BASF de atender à demanda de revestimentos, adesivos e higiene da Ásia-Pacífico com uma cadeia de suprimentos mais curta.

- Abril de 2024: A BASF assinou uma Carta de Intenções com a Youyi Group para fornecer acrilato de butila a partir do site Verbund de Zhanjiang. O acordo vincula a nova capacidade chinesa ao planejamento de consumo a jusante e apoia a visibilidade de offtake à medida que grandes projetos integrados avançam.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de ácido acrílico abrange a demanda e a oferta de ácido acrílico usado como bloco de construção químico, com o dimensionamento do mercado expresso em termos de volume (toneladas) nas principais regiões produtoras e consumidoras.

Exclusões de escopo: excluímos transferências internas de plantas não vinculadas a vendas externas, bem como receitas de polímeros a jusante e produtos formulados em que o ácido acrílico é apenas um insumo.

Visão geral da segmentação

- Por Derivado

- Acrilato de Metila

- Acrilato de Butila

- Acrilato de Etila

- Acrilato de 2-Etil-Hexila

- Ácido Acrílico Glacial

- Polímero Superabsorvente

- Por Aplicação

- Tintas e Revestimentos

- Adesivos e Selantes

- Produtos Sanitários

- Surfactantes

- Têxteis

- Outras Aplicações

- Por Grau de Pureza

- Grau Técnico (~94%)

- Grau Glacial (maior ou igual a 99%)

- Pureza Ultraelevada (Eletrônicos)

- Por Setor de Usuário Final

- Cuidados Pessoais e Higiene

- Construção Civil

- Automotivo e Transporte

- Elétrico e Eletrônico

- Embalagens

- Agricultura e Horticultura

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Indonésia

- Malásia

- Tailândia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Turquia

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Egito

- Nigéria

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com sinais públicos de produção e comércio para entender quanto ácido acrílico está sendo fabricado e movimentado entre fronteiras, e como isso mudou ao longo do tempo. Recorremos a fontes como institutos nacionais de estatística e portais alfandegários, UN Comtrade, dados comerciais do USITC, a Agência Internacional de Energia para contexto de energia e matéria-prima, e literatura revisada por pares de engenharia química e catálise para referências de processo e rendimento.

Depois disso, relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa em nível de planta foram usados para mapear adições de capacidade, paralisações e oscilações de utilização. Nesse mercado, essas mudanças de utilização frequentemente se alinham com restrições de fornecimento de curto prazo e podem afetar os balanços regionais. Uma assinatura paga para dados financeiros e notícias de empresas, além de um banco de dados de importação e exportação em nível de embarque, ajudou a verificar cruzadamente direções comerciais, descrições de produtos e prazos quando as tabelas públicas estavam atrasadas ou agregadas. Essas fontes documentais não são exaustivas, e muitos outros documentos públicos também foram referenciados para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em validar taxas de operação, utilização e padrões típicos de movimento de preços nas principais regiões, já que a precificação do ácido acrílico é sensível aos custos do propileno e de outras matérias-primas, e a curtos períodos de escassez causados por paralisações. Conversamos com produtores, distribuidores e grandes compradores a jusante, e usamos ligações de acompanhamento para verificar premissas sobre o balanço de fornecimento regional e como o preço contratual versus o preço spot se comporta quando paralisações reduzem a disponibilidade.

A cobertura global foi mantida para que choques regionais, como ciclos de manutenção ou mudanças de exportação, não tivessem peso excessivo a partir de um único ponto de vista. Os insumos finais do modelo foram ajustados apenas quando várias visões de respondentes se alinhavam com sinais observáveis da pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 19% | Ásia-Pacífico: 47% |

| Nível médio: 50% | Líderes funcionais/de unidade: 35% | EMEA: 33% |

| Participantes menores: 21% | Gerentes: 46% | Américas: 20% |

Dimensionamento de Mercado e Previsão

O modelo central de dimensionamento é construído usando uma abordagem top-down, em que capacidade, utilização e comércio líquido são usados para reconstruir a disponibilidade regional, que é então reconciliada com o consumo estimado por principal força de demanda de uso final. Uma vez estabilizada essa espinha dorsal, corroboramos com verificações seletivas bottom-up, incluindo volumes amostrados de produtores, verificações de canais de distribuidores e toneladas típicas consumidas por aplicação a jusante. Ajustes foram feitos apenas quando as diferenças eram claramente explicadas.

Os principais insumos rastreados no modelo incluem capacidade anunciada e operacional de ácido acrílico por região, padrões de utilização e paralisação, a direção dos custos do propileno e de outras matérias-primas relevantes, volumes regionais de importação e exportação, e indicadores observáveis de demanda de atividades de higiene e revestimentos que normalmente impulsionam derivados acrílicos. Para a previsão, foi utilizada análise de cenários em torno de adições de fornecimento, prazos de paralisação e mudanças na política comercial, e os pesos dos cenários foram alinhados ao consenso de especialistas das discussões primárias. Quando as verificações bottom-up não conseguiam cobrir fluxos menores, preenchemos as lacunas por meio de regras de alocação em nível regional vinculadas a participações comerciais e faixas históricas de utilização, de modo que os totais permanecem repetíveis e auditáveis.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, como anúncios de mudança de capacidade, totais de comércio e calendários conhecidos de manutenção. Qualquer salto acentuado ano a ano foi sinalizado para revisão antes da aprovação final. Quando uma variação não podia ser explicada por um evento claro, a premissa era revisada, e os respondentes eram recontatados para confirmar se a mudança era real ou relacionada a prazos.

Segue-se uma revisão analítica em várias etapas para que o número final seja consistente entre regiões, unidades e conversões, e a lógica possa ser rastreada até o mesmo conjunto de fatores. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes. Uma passagem final antes da entrega é concluída para que os clientes recebam a visão mais recente disponível no momento do lançamento.

Comparação do Tamanho do Mercado de Ácido Acrílico da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos publicados para o ácido acrílico geralmente não coincidem porque algumas fontes reportam valor, outras reportam volume, e muitas também variam quanto ao que tratam como comércio dentro do escopo e como suavizam as oscilações de preço de curto prazo. As diferenças também vêm do momento da conversão cambial, do uso de precificação spot versus contratual, e se as paralisações e a utilização das plantas são validadas com verificações reais de mercado.

Uma lacuna orientada por atualizações é comum nesse mercado, porque os preços do ácido acrílico podem se mover rapidamente com notícias sobre propileno e paralisações. O mês e a janela de taxa de câmbio usados para construir o ASP podem transformar a mesma demanda física em um total em USD diferente, razão pela qual a Mordor Intelligence ancora a estimativa em fundamentos de volume atualizados anualmente. A lógica de câmbio e preço é aplicada somente depois que essas verificações são consistentes.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 8,59 milhões de USD (2026) | |

| Consultoria Global A | 13,66 bilhões de USD (2023) | Usa uma visão baseada em valor com sua própria curva de precificação e escolhas de ano-base, e o número é sensível à janela de preço médio selecionada e ao momento da conversão cambial, em vez de estar ancorado em um balanço orientado primeiro pelo volume. |

| Editora do Setor B | 9,98 bilhões de USD (2026) | Publica um valor em USD para o mesmo ano, mas pode aplicar um método diferente de progressão de ASP entre regiões e pode não normalizar totalmente paralisações temporárias de fornecimento que podem inflar os preços realizados em períodos curtos. |

No geral, a dispersão nos números publicados é explicada principalmente pela escolha de unidade (toneladas versus USD), pelas janelas exatas de preço e câmbio utilizadas, e pelo grau de rigor com que as verificações de utilização e comércio são aplicadas antes de finalizar os totais. Ao manter as etapas rastreáveis desde a capacidade e o comércio até o consumo, e só então adicionar as premissas de precificação, a estimativa final permanece prática de reproduzir e mais fácil de comparar ao longo dos anos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ácido acrílico?

O tamanho do mercado de ácido acrílico é de 8,59 milhões de toneladas em 2026 e deve atingir 11,01 milhões de toneladas até 2031.

Qual derivado detém a maior participação?

O acrilato de butila lidera, representando 46,98% do volume global em 2025.

Qual região domina o consumo?

A Ásia-Pacífico responde por 52,10% da demanda mundial devido à forte atividade em higiene e infraestrutura.

Por que os graus biológicos estão ganhando espaço?

O conteúdo biológico certificado reduz as pegadas de carbono dos produtos e atende às metas de sustentabilidade dos proprietários de marcas, fomentando a adoção rápida na Europa e na América do Norte.

O que está impulsionando o rápido crescimento dos adesivos?

A miniaturização de eletrônicos e o uso de materiais mais leves em veículos automotivos favorecem os adesivos acrílicos que combinam clareza, estabilidade a ultravioleta e resistência mecânica, produzindo um CAGR de 7,01% até 2031.

Página atualizada pela última vez em: