Tamanho e Participação do Mercado de Adesivos Acrílicos

Visão Geral do Mercado

| Período de Estudo | 2017 - 2028 |

|---|---|

| Período de Dados de Previsão | 2024 - 2028 |

| Período de Dados Históricos | 2017 - 2022 |

| Tamanho do Mercado (2024) | 15.89 Bilhões de dólares |

| Tamanho do Mercado (2028) | 20.14 Bilhões de dólares |

| Taxa de crescimento (2024 - 2028) | 6.10% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos Acrílicos por Mordor Intelligence

O tamanho do Mercado de Adesivos Acrílicos é estimado em 15,89 bilhões de USD em 2024, e espera-se que alcance 20,14 bilhões de USD até 2028, crescendo a uma CAGR de 6,10% durante o período de previsão (2024-2028).

O setor de adesivos acrílicos está passando por uma transformação significativa impulsionada pelo aumento das regulamentações ambientais e iniciativas de sustentabilidade em todo o mundo. A tecnologia à base de água emergiu como o processo de fabricação dominante, respondendo por mais de 77% da participação de mercado em 2023, refletindo a transição do setor para soluções ecologicamente corretas. Essa transição é ainda mais apoiada por regulamentações rigorosas de emissão de compostos orgânicos voláteis (COV) implementadas nos principais mercados, particularmente na Europa e na América do Norte. Os fabricantes estão investindo fortemente em pesquisa e desenvolvimento para criar formulações inovadoras que mantenham alto desempenho enquanto reduzem o impacto ambiental. Esses desenvolvimentos estão remodelando o cenário competitivo à medida que as empresas correm para atender aos requisitos regulatórios em evolução e às preferências dos consumidores.

O setor de fabricação de equipamentos eletrônicos e elétricos tornou-se um importante motor de crescimento para os adesivos acrílicos, com o setor de eletrodomésticos projetado para crescer a uma CAGR de 5,77% até 2028. A crescente miniaturização de dispositivos eletrônicos e a crescente complexidade dos requisitos de montagem levaram ao aumento da demanda por soluções adesivas especializadas. Formulações avançadas de adesivos acrílicos estão sendo desenvolvidas para atender às necessidades específicas da montagem de componentes eletrônicos, oferecendo melhores propriedades de condutividade térmica e isolamento elétrico. A integração de tecnologias inteligentes em eletrônicos de consumo e a rápida expansão dos dispositivos da Internet das Coisas (IoT) estão criando novas oportunidades de aplicação para os adesivos acrílicos.

Uma tendência notável no mercado é a adoção acelerada de veículos elétricos, que está projetada para crescer a uma notável CAGR de 17,75% até 2028. Essa transformação no setor automotivo está impulsionando a inovação em tecnologias de adesivos, particularmente para aplicações de montagem de baterias e colagem de materiais leves. Os fabricantes estão desenvolvendo novas formulações especificamente projetadas para a produção de veículos elétricos, com foco em gerenciamento térmico e capacidades de colagem estrutural. O setor está testemunhando maior colaboração entre fabricantes de adesivos e montadoras automotivas para desenvolver soluções personalizadas que atendam aos requisitos exclusivos da montagem de veículos elétricos.

A taxa de crescimento anual projetada de 3,5% do setor de construção civil até 2030 está catalisando avanços nas formulações de adesivos acrílicos para aplicações em edificações. Os fabricantes estão se concentrando no desenvolvimento de produtos com maior durabilidade, resistência às intempéries e compatibilidade com diversos materiais de construção. A tendência em direção a práticas de construção sustentável levou ao aumento da demanda por adesivos que contribuam para a eficiência energética e certificações de construção verde. A inovação neste setor está particularmente focada no desenvolvimento de produtos que possam suportar condições climáticas extremas enquanto mantêm a integridade estrutural de longo prazo, abordando as crescentes preocupações sobre a resiliência climática em projetos de construção.

Tendências e Perspectivas do Mercado Global de Adesivos Acrílicos

O rápido crescimento do setor de comércio eletrônico em países em desenvolvimento para impulsionar o setor

- Em 2020, o setor de embalagens começou com múltiplas tendências de longo prazo impulsionando maior demanda, e o crescimento se acelerou à medida que a atividade econômica se voltou para enfrentar os desafios impostos pela pandemia de COVID-19. O desempenho robusto do setor sustentou o aumento das receitas e a expansão de importantes mercados finais, como alimentos e bebidas e saúde, e também demonstrou a estabilidade geral do setor durante um período de incerteza econômica geral.

- As atividades de fusões e aquisições no setor de embalagens dispararam em 2021, à medida que compradores e vendedores retornaram entusiasticamente ao mercado após a quase paralisação das negociações durante a pandemia em 2020. Durante a pandemia, o forte desempenho das empresas de embalagens reforçou a ideia de que o setor oferece estabilidade em momentos de turbulência geral do mercado. A pandemia também fortaleceu ventos favoráveis já existentes, incluindo a rápida expansão do comércio eletrônico e proprietários de marcas utilizando embalagens para diferenciar seus produtos nas prateleiras de supermercados, posicionando o setor para um crescimento de longo prazo mais forte.

- Atualmente, embalagens solúveis, embalagens que economizam espaço e embalagens inteligentes são algumas das inovações que surgiram no setor de embalagens. A adoção de embalagens comestíveis, uma alternativa interessante e inovadora que alivia a dependência de combustíveis fósseis e tem o potencial de reduzir significativamente a pegada de carbono, está se tornando popular em todo o setor alimentício devido à sua sustentabilidade. Esses fatores criaram uma oportunidade de crescimento para o setor de embalagens no segmento de alimentos e bebidas, que deverá impulsionar o crescimento do setor de embalagens durante o período de previsão.

O crescimento residencial e de infraestrutura para impulsionar o setor de construção civil

- O setor de construção civil registrou crescimento constante, com uma CAGR de 2,6% de 2017 a 2019. Esse crescimento foi impulsionado pela recuperação da atividade econômica global e pelo aumento da demanda por residências unifamiliares. Em 2020, a pandemia de COVID-19 teve um grande impacto no setor global de construção civil. Restrições na oferta de mão de obra, interrupções no financiamento da construção e na cadeia de suprimentos, e incerteza econômica impactaram negativamente o setor global de construção civil.

- Embora o setor tenha apresentado crescimento positivo em 2021, o efeito da pandemia nas cadeias de suprimentos, que resultou em aumento nos preços das matérias-primas, ainda está afetando o setor. No entanto, como o setor de construção influencia fortemente a economia de uma nação, países da Europa, América do Norte e Ásia-Pacífico utilizaram o setor de construção para reiniciar seus ciclos econômicos por meio de esquemas de apoio. Alguns esquemas de apoio incluem o Programa Homebuilder na Austrália e o plano de recuperação econômica dos países da União Europeia.

- A região Ásia-Pacífico registra o maior volume de atividades de construção e espera-se que permaneça o maior mercado de construção até 2028 devido à sua enorme população, crescente urbanização e crescentes investimentos em desenvolvimento de infraestrutura em países como China, Índia, Japão, Indonésia e Coreia do Sul.

- A crescente ênfase em edifícios verdes e os esforços para reduzir as emissões das atividades de construção global devem resultar em procedimentos operacionais mais sustentáveis durante o período de previsão. Por exemplo, a França sancionou EUR 7,5 bilhões para o setor de construção se transformar em uma economia de energia de baixo carbono.

OUTRAS PRINCIPAIS TENDÊNCIAS DO SETOR ABORDADAS NO RELATÓRIO

- O rápido crescimento da aviação civil e militar impulsionará a produção de aeronaves

- Políticas governamentais favoráveis para promover veículos elétricos impulsionarão o setor automotivo

- A fácil disponibilidade de recursos apoiará o setor calçadista, especialmente em países em desenvolvimento

Análise de Segmento: Indústria do Usuário Final

Segmento de Embalagem no Mercado de Adesivos Acrílicos

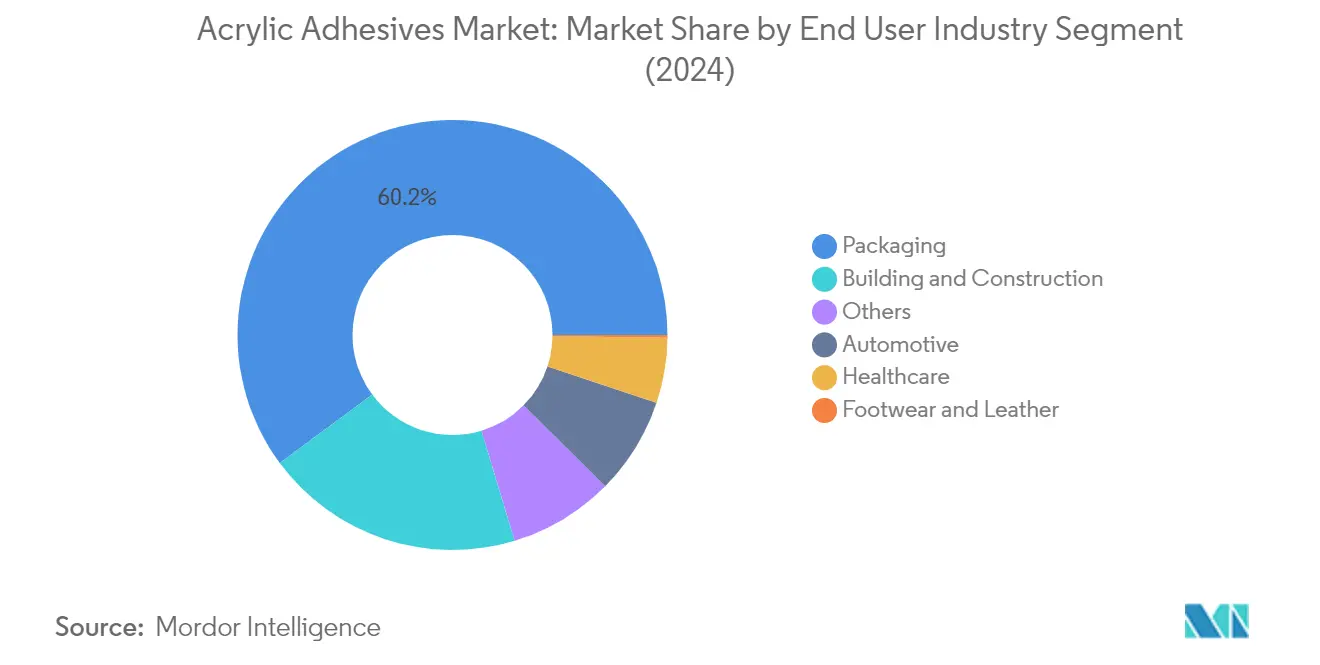

O segmento de embalagem domina o mercado global de adesivos acrílicos, comandando aproximadamente 60% da participação total de mercado em 2024. Essa posição significativa no mercado é impulsionada principalmente pelo uso extensivo de adesivos acrílicos em diversas aplicações de embalagem, incluindo embalagens flexíveis, rótulos, fitas adesivas e outras aplicações sensíveis à pressão. A dominância do segmento é ainda fortalecida pelo crescente setor de comércio eletrônico em todo o mundo, que aumentou substancialmente a demanda por soluções de embalagem. Os estilos de vida modernos e a crescente demanda por alimentos e bebidas embalados influenciaram significativamente o consumo de adesivos, com adesivos acrílicos à base de água sendo particularmente preferidos devido à sua natureza ecologicamente correta e baixas emissões de compostos orgânicos voláteis (COV). A adoção pelo setor de embalagens de soluções de embalagem sustentáveis e inovadoras também contribuiu para o aumento do uso de adesivos acrílicos, pois oferecem excelentes propriedades de colagem enquanto atendem às regulamentações ambientais.

Segmento Automotivo no Mercado de Adesivos Acrílicos

O segmento automotivo está emergindo como o segmento de crescimento mais rápido no mercado de adesivos acrílicos, com uma taxa de crescimento projetada de aproximadamente 7% durante 2024-2029. Esse crescimento notável é atribuído principalmente ao aumento da adoção de materiais leves na fabricação de veículos e à crescente tendência em direção à produção de veículos elétricos. Os fabricantes automotivos estão substituindo cada vez mais os fixadores mecânicos tradicionais por adesivos acrílicos para reduzir o peso dos veículos e melhorar a eficiência de combustível. O crescimento do segmento é ainda apoiado pela capacidade dos adesivos de unir materiais diferentes, crucial no design automotivo moderno onde múltiplos substratos são utilizados. A expansão global da produção de veículos elétricos criou demanda adicional por adesivos acrílicos, pois esses veículos requerem soluções de colagem especializadas para conjuntos de baterias e outros componentes.

Segmentos Restantes na Indústria do Usuário Final

Os outros segmentos significativos no mercado de adesivos acrílicos incluem construção civil, saúde, calçados e couro, e diversas outras aplicações industriais. O segmento de construção civil mantém forte presença devido ao uso crescente de adesivos acrílicos em projetos de construção residencial e comercial. O segmento de saúde está ganhando importância devido à crescente demanda por montagem de dispositivos médicos e aplicações de cuidados com feridas. O segmento de calçados e couro, embora menor, continua a utilizar adesivos acrílicos para aplicações específicas que requerem fortes propriedades de colagem. Esses segmentos contribuem coletivamente para a diversidade do mercado e demonstram a versatilidade dos adesivos acrílicos em diferentes aplicações industriais.

Análise de Segmento: Tecnologia

Segmento À Base de Água no Mercado de Adesivos Acrílicos

Os adesivos acrílicos à base de água dominam o mercado global, comandando aproximadamente 85% de participação de mercado em 2024, devido às suas superiores credenciais ambientais e custo-efetividade em comparação com outras tecnologias. Esses adesivos utilizam a água como meio transportador para separar as moléculas adesivas, formando ligações fortes após a evaporação da água. Sua popularidade decorre do baixo teor de compostos orgânicos voláteis (COV), tornando-os ecologicamente corretos e em conformidade com regulamentações rigorosas em todo o mundo. Os adesivos acrílicos à base de água são particularmente prevalentes em setores que requerem colagem de madeira, papel, têxteis, couro e outros substratos porosos. A dominância do segmento é ainda reforçada pela crescente adoção na fabricação de calçados e aplicações de construção, onde sua facilidade de aplicação e fortes propriedades de colagem os tornam a escolha preferida.

Segmentos de Tecnologia Restantes no Mercado de Adesivos Acrílicos

Os segmentos de tecnologia restantes no mercado de adesivos acrílicos incluem à base de solvente, cola acrílica curável por UV e tecnologias reativas, cada um atendendo a necessidades específicas de aplicação. Os adesivos à base de solvente, embora enfrentando pressão regulatória devido ao maior teor de compostos orgânicos voláteis (COV), mantêm sua posição em aplicações que requerem desempenho de ligação superior e flexibilidade. A cola acrílica curável por UV conquistou um nicho em aplicações especializadas onde a cura rápida é essencial, particularmente na montagem de eletrônicos e dispositivos médicos. Os adesivos acrílicos reativos, conhecidos por suas capacidades de colagem estrutural, continuam a encontrar aplicações em áreas de alto desempenho, como montagem automotiva e aplicações aeroespaciais. Esses segmentos complementam o segmento à base de água ao atender a requisitos técnicos específicos que as tecnologias à base de água podem não satisfazer plenamente.

Análise de Segmento Geográfico do Mercado de Adesivos Acrílicos

Mercado de Adesivos Acrílicos na Ásia-Pacífico

A região Ásia-Pacífico representa o maior mercado para adesivos acrílicos globalmente, impulsionado por extensas capacidades de fabricação nos setores automotivo, aeroespacial, de construção e de embalagens. Países como China, Índia, Japão, Coreia do Sul e nações do Sudeste Asiático, incluindo Malásia, Singapura, Tailândia e Indonésia, formam os principais mercados nesta região. A dominância da região é apoiada pela rápida industrialização, crescente urbanização e crescentes investimentos em desenvolvimento de infraestrutura. A presença de grandes centros de fabricação automotiva, um setor de eletrônicos em expansão e crescentes atividades de construção continuam a impulsionar a demanda por adesivos acrílicos em diversas aplicações.

Mercado de Adesivos Acrílicos na China

A China emerge como a força dominante no mercado de adesivos acrílicos da Ásia-Pacífico, aproveitando sua enorme base de fabricação e diversas indústrias de usuários finais. O robusto setor automotivo do país, as extensas capacidades de fabricação de eletrônicos e o florescente setor de construção impulsionam uma demanda substancial por adesivos acrílicos. A posição de mercado da China é fortalecida por suas cadeias de suprimentos bem estabelecidas, instalações de fabricação avançadas e foco estratégico no desenvolvimento industrial. O país responde por aproximadamente 35% do consumo de adesivos acrílicos da região em 2024, apoiado pelo aumento da demanda doméstica e atividades de fabricação orientadas para exportação.

Mercado de Adesivos Acrílicos na Índia

A Índia representa o mercado de crescimento mais rápido para adesivos acrílicos na região Ásia-Pacífico, com uma taxa de crescimento projetada de aproximadamente 6% durante 2024-2029. A trajetória de crescimento do país é impulsionada pela rápida industrialização, um setor automotivo em expansão e crescentes investimentos em desenvolvimento de infraestrutura. A emergência da Índia como um polo de fabricação, apoiada por iniciativas governamentais que promovem a produção doméstica, continua a impulsionar a demanda por adesivos acrílicos. O setor de fabricação de eletrônicos do país, o crescente setor de embalagens e as crescentes atividades de construção contribuem ainda mais para a expansão do mercado.

Mercado de Adesivos Acrílicos na Europa

A Europa representa um mercado sofisticado para adesivos acrílicos, caracterizado por capacidades de fabricação avançadas e padrões de qualidade rigorosos. O mercado da região é impulsionado por uma forte presença nos setores automotivo, aeroespacial e de construção, com países como Alemanha, França, Reino Unido, Itália, Espanha e Rússia liderando a demanda. Os fabricantes europeus concentram-se no desenvolvimento de soluções adesivas inovadoras e ecologicamente corretas, alinhando-se com as rigorosas regulamentações ambientais da região. O mercado se beneficia de robustas atividades de pesquisa e desenvolvimento e da crescente adoção de tecnologias avançadas de colagem em todos os setores.

Mercado de Adesivos Acrílicos na Alemanha

A Alemanha se destaca como o maior mercado para adesivos acrílicos na Europa, impulsionado por seu avançado setor automotivo, robusto setor de fabricação e forte foco em inovação tecnológica. A posição de liderança do país é apoiada pela presença de grandes fabricantes automotivos, empresas aeroespaciais e empresas de construção. A Alemanha responde por aproximadamente 25% do consumo de adesivos acrílicos da Europa em 2024, refletindo sua significativa base industrial e sofisticadas capacidades de fabricação.

Mercado de Adesivos Acrílicos na Itália

A Itália emerge como o mercado de crescimento mais rápido para adesivos acrílicos na Europa, com uma taxa de crescimento esperada de aproximadamente 6% durante 2024-2029. O crescimento do país é impulsionado pelo aumento dos investimentos no setor de fabricação, pelo aumento da produção automotiva e pela expansão das atividades de construção. A forte presença da Itália na fabricação de móveis, um crescente setor de embalagens e um foco crescente em práticas de construção sustentável contribuem para a expansão do mercado. A ênfase do país no avanço tecnológico e na fabricação de qualidade apoia o crescimento contínuo do mercado.

Mercado de Adesivos Acrílicos no Oriente Médio e África

A região do Oriente Médio e África apresenta um mercado em crescimento para adesivos acrílicos, caracterizado pela crescente industrialização e desenvolvimento de infraestrutura. A dinâmica de mercado da região é moldada pela expansão das atividades de construção, um crescente setor de embalagens e um setor automotivo em ascensão. A Arábia Saudita e a África do Sul representam os principais mercados nesta região, com diferentes pontos fortes industriais e padrões de crescimento.

Mercado de Adesivos Acrílicos na Arábia Saudita

A Arábia Saudita lidera o mercado do Oriente Médio e África para adesivos acrílicos, apoiada por extensas atividades de construção e uma crescente base industrial. A liderança de mercado do país é impulsionada por projetos de infraestrutura massivos, incluindo o desenvolvimento de novas cidades e zonas industriais. O foco da Arábia Saudita na diversificação econômica e no desenvolvimento industrial continua a criar novas oportunidades para adesivos acrílicos em diversas aplicações.

Mercado de Adesivos Acrílicos na África do Sul

A África do Sul representa o mercado de crescimento mais rápido para adesivos acrílicos na região do Oriente Médio e África. O crescimento do país é impulsionado pela expansão das atividades de fabricação, pelo aumento da produção automotiva e pelo crescimento dos projetos de construção. A diversificada base industrial da África do Sul, o crescente setor de embalagens e o aprimoramento do desenvolvimento de infraestrutura contribuem para a expansão do mercado. A posição estratégica do país como polo de fabricação na África apoia o crescimento contínuo do mercado.

Mercado de Adesivos Acrílicos na América do Norte

A América do Norte representa um mercado maduro para adesivos acrílicos, caracterizado por capacidades de fabricação avançadas e alta adoção tecnológica. A região abrange mercados-chave, incluindo os Estados Unidos, Canadá e México, cada um contribuindo significativamente para o crescimento do mercado. Os Estados Unidos emergem como o maior e mais rápido mercado em crescimento na região, impulsionado por seu robusto setor automotivo, setor aeroespacial e atividades de construção. O mercado da região é caracterizado por um forte foco em inovação, crescente demanda por adesivos de alto desempenho e uma ênfase crescente em soluções sustentáveis. A presença de grandes fabricantes, extensas atividades de pesquisa e desenvolvimento e diversas indústrias de usuários finais continuam a impulsionar o crescimento do mercado em toda a região.

Mercado de Adesivos Acrílicos na América do Sul

A América do Sul apresenta um mercado em evolução para adesivos acrílicos, com crescentes aplicações industriais e atividades de fabricação em expansão. O mercado da região é impulsionado principalmente pelo Brasil e pela Argentina, com o Brasil emergindo como o maior e mais rápido mercado em crescimento. O setor automotivo da região, o crescente setor de embalagens e as crescentes atividades de construção contribuem para o crescimento do mercado. O aumento dos investimentos em capacidades de fabricação, a crescente demanda doméstica e a melhoria das condições econômicas apoiam a expansão do mercado. O foco da região no desenvolvimento industrial e na melhoria da infraestrutura cria demanda sustentada por adesivos acrílicos em diversas aplicações.

Cenário Competitivo

Principais Empresas no Mercado de Adesivos Acrílicos

O mercado global de adesivos acrílicos é liderado por grandes players, incluindo 3M, Henkel AG & Co. KGaA, Avery Dennison Corporation, H.B. Fuller e Sika AG. Essas empresas estão ativamente buscando inovação de produtos, particularmente no desenvolvimento de soluções de adesivos acrílicos sustentáveis e de baixo teor de compostos orgânicos voláteis (COV) para atender às regulamentações ambientais em evolução e às demandas dos clientes. Os movimentos de expansão estratégica concentraram-se no estabelecimento de novas instalações de fabricação e centros de inovação, particularmente em regiões de alto crescimento como Ásia-Pacífico e Oriente Médio. As empresas estão fortalecendo suas redes de distribuição por meio de parcerias e aquisições de players locais para aumentar a penetração no mercado. O setor testemunhou investimentos significativos em pesquisa e desenvolvimento, com empresas desenvolvendo soluções adesivas especializadas para aplicações emergentes em eletrônicos, dispositivos médicos e setores automotivos. A agilidade operacional tornou-se crucial, com os fabricantes implementando tecnologias de produção avançadas e estratégias flexíveis de cadeia de suprimentos para responder às flutuações do mercado e aos desafios de matérias-primas.

Mercado Dominado por Grandes Conglomerados Químicos Globais

A estrutura do mercado de adesivos acrílicos é caracterizada pela forte presença de grandes conglomerados químicos que aproveitam suas extensas capacidades de pesquisa, redes de distribuição global e diversos portfólios de produtos. Esses grandes players se beneficiam de economias de escala, reconhecimento de marca estabelecido e relacionamentos de longa data com principais usuários finais em setores como embalagens, construção e automotivo. O mercado também inclui fabricantes especializados que se concentram em aplicações de nicho e mercados regionais, particularmente em economias emergentes onde o conhecimento local e os relacionamentos são cruciais para o sucesso no mercado.

O setor testemunhou consolidação significativa por meio de fusões e aquisições, à medida que as empresas buscam expandir sua presença geográfica, aprimorar capacidades tecnológicas e fortalecer sua posição de mercado. Os grandes players estão ativamente adquirindo empresas menores e especializadas para obter acesso a tecnologias inovadoras e expandir suas ofertas de produtos. Os players regionais estão se tornando cada vez mais alvos atraentes de aquisição para empresas globais que buscam estabelecer ou fortalecer sua presença em mercados específicos, particularmente na Ásia-Pacífico e na América Latina, onde o crescimento da construção e industrial impulsiona a demanda.

Inovação e Sustentabilidade Impulsionam o Sucesso Futuro

Para que as empresas incumbentes mantenham e aumentem sua participação de mercado, o foco no desenvolvimento sustentável de produtos e na inovação tecnológica será crucial. As empresas precisam investir no desenvolvimento de soluções adesivas de base biológica e ecologicamente corretas, mantendo altos padrões de desempenho. Construir relacionamentos sólidos com os principais usuários finais por meio de soluções personalizadas e serviços de suporte técnico ajudará a criar barreiras à entrada. Expandir a presença em mercados de alto crescimento por meio de parcerias estratégicas e instalações de fabricação localizadas também será essencial para manter a vantagem competitiva.

Novos entrantes e players menores podem ganhar terreno concentrando-se em segmentos de mercado especializados e desenvolvendo soluções inovadoras para aplicações ou setores específicos. O sucesso dependerá da construção de redes de distribuição sólidas, da oferta de suporte técnico superior e da manutenção de estratégias de preços competitivos. As empresas também devem considerar possíveis mudanças regulatórias em relação à proteção ambiental e padrões de segurança, particularmente em mercados desenvolvidos. O foco crescente em embalagens sustentáveis e materiais de construção apresenta oportunidades para empresas que possam desenvolver soluções adesivas inovadoras e ecologicamente corretas. Compreender e adaptar-se à dinâmica do mercado regional e às preferências dos clientes será crucial tanto para players estabelecidos quanto para novos entrantes. O desenvolvimento de soluções de adesivos acrílicos modificados e adesivos fluoroacrilatos poderia proporcionar vantagens competitivas em aplicações de nicho.

Líderes do Setor de Adesivos Acrílicos

3M

AVERY DENNISON CORPORATION

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2022: A MAPEI S.p.A. iniciou a construção de sua terceira instalação de fabricação em Kosi, Mathura, para atender à demanda gerada pelo norte da Índia.

- Fevereiro de 2022: O Arkema Group concluiu a aquisição do negócio de Adesivos de Alto Desempenho da Ashland. A Ashland é líder mundial em adesivos de alto desempenho nos Estados Unidos.

- Fevereiro de 2022: A H.B. Fuller anunciou a aquisição da Fourny NV para fortalecer seu negócio de Adesivos para Construção na Europa.

Escopo do Relatório do Mercado Global de Adesivos Acrílicos

Aeroespacial, Automotivo, Construção Civil, Calçados e Couro, Saúde, Embalagem são cobertos como segmentos por Indústria do Usuário Final. Reativo, À Base de Solvente, Adesivos Curados por UV, À Base de Água são cobertos como segmentos por Tecnologia. Ásia-Pacífico, Europa, Oriente Médio e África, América do Norte, América do Sul são cobertos como segmentos por Região.| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagem |

| Outras Indústrias de Usuários Finais |

| Reativo |

| À Base de Solvente |

| Adesivos Curados por UV |

| À Base de Água |

| Ásia-Pacífico | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Singapura | |

| Coreia do Sul | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| Europa | França |

| Alemanha | |

| Itália | |

| Rússia | |

| Espanha | |

| Reino Unido | |

| Restante da Europa | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul |

| Indústria do Usuário Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Calçados e Couro | ||

| Saúde | ||

| Embalagem | ||

| Outras Indústrias de Usuários Finais | ||

| Tecnologia | Reativo | |

| À Base de Solvente | ||

| Adesivos Curados por UV | ||

| À Base de Água | ||

| Região | Ásia-Pacífico | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Singapura | ||

| Coreia do Sul | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Europa | França | |

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Espanha | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

Definição de mercado

- Indústria do Usuário Final - Construção e Obras, Embalagem, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias de usuários finais consideradas no mercado de adesivos acrílicos.

- Produto - Todos os produtos de adesivos acrílicos são considerados no mercado estudado

- Resina - No âmbito do estudo, diferentes tipos de monômeros acrilatos, como acrilato de 2-etil-hexila e acrilato de butila, são considerados

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos À Base de Água, À Base de Solvente, Reativo, Fusão a Quente e Curado por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo À Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo À Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde o negócio foi fundado. Relocalização doméstica e repatriação de produção são outros termos utilizados. O oposto disso é a deslocalização, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio União Europeia-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COV). Muitos COV são produtos químicos de origem humana que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com peso de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura