Tamanho e Participação do Mercado de Máquinas para a Indústria de Papel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 118.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 148.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas para a Indústria de Papel por Mordor Intelligence

O tamanho do mercado de máquinas para a indústria de papel está projetado em USD 114,31 bilhões em 2025, USD 118,93 bilhões em 2026, e deve atingir USD 148,59 bilhões até 2031, crescendo a um CAGR de 4,55% de 2026 a 2031. Os gerentes de produção estão priorizando retrofits que reduzem o consumo de energia e água por tonelada, refletindo limites de emissão mais rígidos e custos voláteis de celulose. As linhas semiautomáticas ainda dominam, mas os sistemas totalmente automáticos estão ganhando preferência em regiões de mão de obra cara, onde a manutenção preditiva e o controle de qualidade em tempo real justificam maiores desembolsos de capital. As fábricas na Ásia-Pacífico continuam ampliando a capacidade de tissue e papelão para embalagens para atender à demanda de embalagens do comércio eletrônico, enquanto as fábricas norte-americanas e europeias reformam máquinas existentes para reduzir o consumo de vapor e cumprir os limites de óxidos de nitrogênio. As estratégias competitivas agora giram em torno do agrupamento de hardware com software de gêmeo digital, garantindo receita de serviços de longo prazo e aumentando os custos de troca para as fábricas.

Principais Conclusões do Relatório

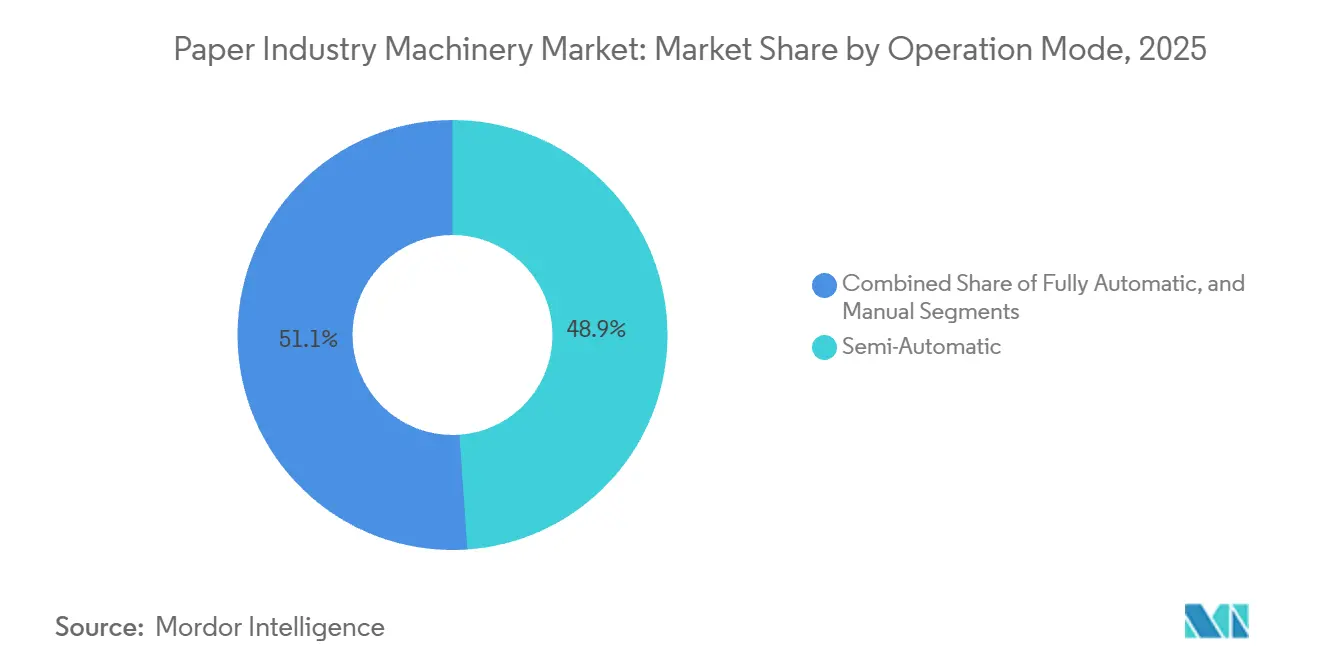

- Por modo de operação, o maquinário semiautomático liderou o mercado de máquinas para a indústria de papel com 48,89% de participação em 2025, enquanto os sistemas totalmente automáticos avançam a um CAGR de 5,84% até 2031.

- Por tipo de maquinário, os equipamentos de produção de papel representaram 42,35% do tamanho do mercado de máquinas para a indústria de papel em 2025, enquanto o maquinário de moldagem de celulose está projetado para expandir a um CAGR de 5,35% até 2031.

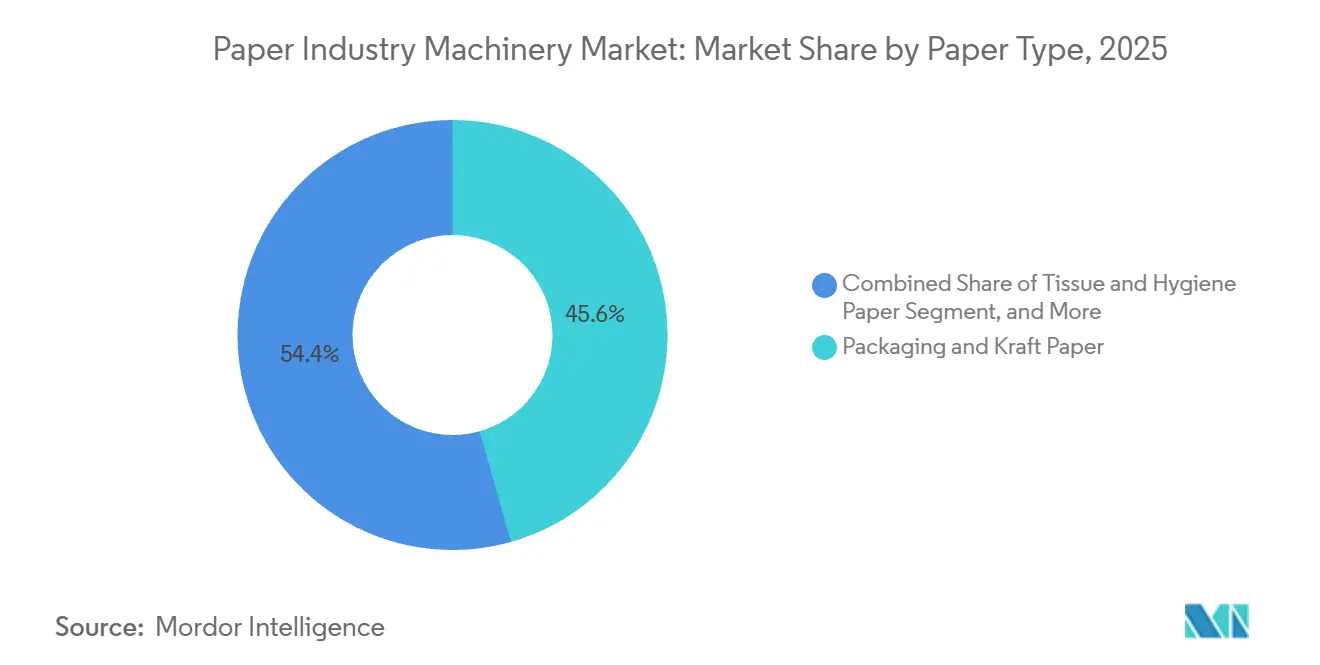

- Por tipo de papel, as máquinas de papel de embalagem e kraft capturaram 45,62% da participação do mercado de máquinas para a indústria de papel em 2025, mas os equipamentos de tissue e higiene têm previsão de crescer a um CAGR de 5,63% durante 2026-2031.

- Por usuário final, as fábricas de celulose e papel representaram 70,84% da participação de mercado em 2025, mas os produtores de tissue devem registrar um CAGR de 6,02% até 2031.

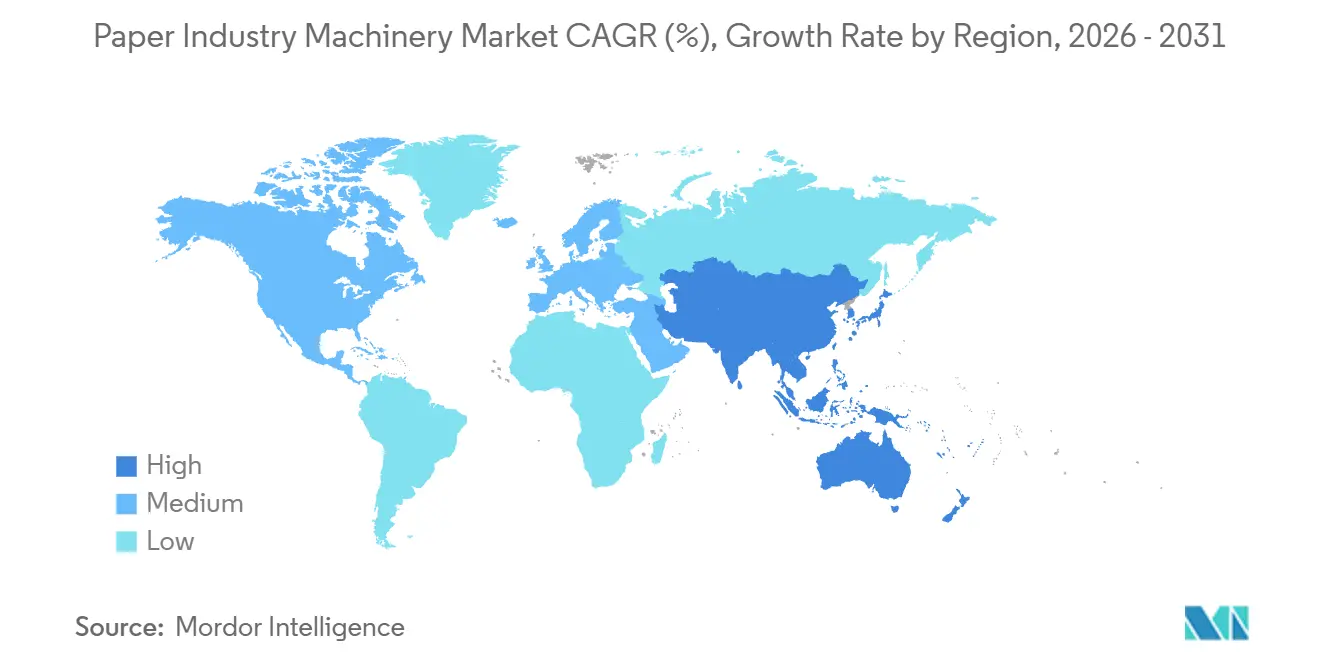

- Por geografia, a Ásia-Pacífico deteve 40,16% em 2025 e deve crescer a um CAGR de 5,71% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Perspectivas e Tendências do Mercado de Máquinas para a Indústria de Papel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento Impulsionado pelo Comércio Eletrônico na Demanda por Papelão Ondulado e Embalagens | +1.2% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Linhas de Embalagens Sustentáveis de Celulose Moldada | +0.9% | Global, liderado pela Europa e América do Norte, em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Modernização de Fábricas para Produção Eficiente em Energia e Água | +0.8% | Global, mais forte na Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proibições Governamentais de Plásticos de Uso Único | +0.7% | Europa, Índia, Sudeste Asiático, alguns estados dos EUA | Curto prazo (≤ 2 anos) |

| Automação Rápida e Retrofits da Indústria 4.0 em Fábricas | +0.6% | América do Norte, Europa, China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Aproximação Geográfica das Cadeias de Suprimentos de Produtos de Papel | +0.4% | América do Norte e Europa com expansão para México, Europa Oriental e Turquia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Impulsionado pelo Comércio Eletrônico na Demanda por Papelão Ondulado e Embalagens

O varejo online continua crescendo mais rápido do que o PIB, levando os conversores a instalar corrugadeiras de alta velocidade que lidam com tamanhos de pedidos variáveis sem longas trocas de configuração.[1]Equipe Técnica da BHS Corrugated, "FLEX Line Corrugator," bhs-corrugated.com Produtores como a Graphic Packaging alocaram USD 1,2 bilhão em 2024 para uma fábrica de papelão reciclado no Texas para capturar a demanda de caixas diretas ao consumidor. A máquina de papel kraft da Mondi, no valor de EUR 400 milhões (USD 440 milhões), na República Tcheca, adicionou 330.000 toneladas por ano e aliviou a escassez de oferta na Europa Central. Impressão digital e acessórios de corte e vinco em linha agora são padrão em novas linhas, reduzindo o tempo de configuração e permitindo entrega em 24 horas para embalagens personalizadas. Os conversores que atrasam a automação correm o risco de perder contratos para concorrentes que oferecem produção rápida e com baixo desperdício.

Expansão de Linhas de Embalagens Sustentáveis de Celulose Moldada

Proprietários de marcas que estão migrando de bandejas de espuma para fibra moldada estão impulsionando uma expansão global de máquinas de moldagem de celulose. A tecnologia de fibra moldada a seco da PulPac, comercializada com ANDRITZ e Valmet, elimina fornos de secagem intensivos em água e atinge tempos de ciclo equivalentes aos do plástico.[2]Comunicações PulPac, "Parcerias de Fibra Moldada a Seco," pulpac.com A Huhtamaki está ampliando a capacidade de fibra moldada na Europa e na América do Norte para atender às proibições de plásticos de uso único. A máquina de tissue da Toscotec para o Saudi Paper Group mostra que as fábricas do Oriente Médio estão se diversificando para embalagens alimentares formadas por fibra. Quando a celulose virgem se mantém abaixo de USD 1.200 por tonelada, o custo total da fibra moldada supera o do plástico, especialmente quando os conversores amortizam as ferramentas em longos ciclos de produção. As fábricas que colocam a moldagem de celulose junto às linhas de tissue reduzem a logística de fibra e aumentam a utilização de ativos.

Modernização de Fábricas para Produção Eficiente em Energia e Água

Energia e água representam até um quarto dos custos operacionais das fábricas, portanto o retorno sobre retrofits de eficiência é rápido. A reconstrução XcelLine da Voith na PM6 da Stora Enso reduziu o uso de vapor em 20% e a captação de água em 30%. A plataforma de IA da Valmet reduz o vapor da seção de secagem e vazamentos de ar comprimido, com retornos em menos de 18 meses. O SulfoLoop da ANDRITZ recupera ácido sulfúrico do licor, ajudando as fábricas na Alemanha a evitar multas de descarte de milhões de euros. Sistemas de circuito fechado de água são importantes na Espanha, propensa a secas, e em partes da Ásia-Pacífico, onde a alocação de água doce é restrita. Fábricas sem tais modernizações correm o risco de cortes forçados de produção durante escassez de água.

Proibições Governamentais de Plásticos de Uso Único

A diretiva da União Europeia de 2024 eliminou talheres e canudos de plástico, impulsionando um salto de 12% nos pedidos de maquinário para papel especial. A proibição gradual da Índia aumentou as importações de máquinas para sacos kraft e canudos de papel em 14% no exercício fiscal de 2026. A reconstrução da PM11 da Heinzelpaper na Áustria elevou a capacidade de papel kraft para atender à demanda de embalagens para serviços de alimentação. A regulamentação nos EUA é fragmentada, portanto os produtores estão instalando linhas flexíveis que alternam entre canudos, sacos e talheres para se proteger de mudanças de política. As fábricas fixadas em um único produto enfrentam subutilização se as regras locais mudarem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Celulose e Fibra Reciclada | -0.9% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto CAPEX de Máquinas Automatizadas de Nova Geração | -0.7% | Global, impacto mais acentuado em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada para Operação de Máquinas Inteligentes | -0.5% | América do Norte, Europa, Japão, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| Custos de Conformidade com Emissões em Fábricas de Alta Intensidade Energética | -0.4% | Europa, Califórnia, Nordeste dos EUA, partes selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Celulose e Fibra Reciclada

Os preços de contêineres ondulados usados nos Estados Unidos dispararam 117% em relação ao ano anterior no primeiro trimestre de 2024, depois recuaram à medida que as restrições de importação chinesas aliviaram as pressões de coleta. O Índice de Preços ao Produtor de celulose e papel do Federal Reserve oscilou entre 105 e 115 em 2024, comprimindo as margens das fábricas.[3]Banco Federal de Reserva de St. Louis, "Índice de Preços ao Produtor de Celulose e Papel," fred.stlouisfed.org Adições de capacidade de 16 milhões de toneladas por ano na Ásia-Pacífico e desativações na América do Norte aprofundaram as diferenças regionais de preços de fibra. Pequenas fábricas com margens estreitas adiam modernizações de maquinário quando os custos de fibra sobem, causando pipelines de pedidos irregulares para os fabricantes de equipamentos originais. Contratos de fibra de longo prazo ou integração retroativa ajudam a estabilizar os custos de insumos, mas exigem grande capital que muitas empresas independentes não possuem.

Alto CAPEX de Máquinas Automatizadas de Nova Geração

Uma linha de tissue de secagem por ar passante premium pode ultrapassar USD 600 milhões, limitando os compradores a grandes empresas integradas. O fornecimento de TAD da Valmet para a Irving Consumer Products na Geórgia exigiu esse nível de investimento para 75.000 toneladas por ano de capacidade. A Sappi gastou USD 500 milhões na reconstrução de sua PM2 em Somerset para capturar vendas de papelão de alta margem. Os produtores de mercados emergentes frequentemente optam por linhas semiautomáticas com preços 40-60% mais baixos, aceitando maior dependência de mão de obra. Projetos modulares que adicionam automação em fases aliviam o ônus, mas ainda exigem financiamento de projetos escasso na África e em partes da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Operação: A Automação Ganha Força Apesar da Dominância Semiautomática

Os equipamentos semiautomáticos detinham 48,89% do mercado de máquinas para a indústria de papel em 2025, refletindo seu apelo de eficiência de capital para fábricas na Ásia-Pacífico e na África. Os sistemas totalmente automáticos, com previsão de crescimento de 5,84% ao ano, atraem fábricas de mão de obra cara com manutenção preditiva e controle de qualidade autônomo que reduzem o tempo de inatividade. As máquinas manuais persistem em nichos de pesquisa e desenvolvimento ou especializados, mas continuam perdendo terreno. O conjunto de gêmeo digital MillOne da Voith oferece ganhos de até 10% na produção e reduções de 20% no tempo de inatividade, validando a proposta de valor. A Georgia-Pacific obteve retorno em menos de um ano após vincular a análise dataPARC à otimização de vapor. Os fabricantes de equipamentos originais chineses e indianos agora fornecem linhas de nível médio com controles CLP que oferecem 70-80% da funcionalidade europeia pela metade do custo, reduzindo a diferença. À medida que a aposentadoria de técnicos mais experientes se acelera, o cálculo se inclina ainda mais para a automação, pois os prêmios de mão de obra qualificada continuam subindo. Ao longo do horizonte de previsão, as fábricas que migrarem para plataformas totalmente automáticas sustentarão os benchmarks de eficiência exigidos por proprietários de marcas e reguladores.

Apesar do impulso, o tamanho do mercado de máquinas para a indústria de papel vinculado a linhas semiautomáticas permanecerá substancial porque muitas fábricas de médio porte não têm financiamento para autonomia de ponta a ponta. Restrições de crédito e margens voláteis de celulose incentivam modernizações graduais, geralmente começando com o manuseio automatizado de bobinas antes de avançar para ciclos de qualidade com IA. Os fornecedores capazes de adaptar módulos inteligentes em estruturas existentes ganham vantagem ao ampliar os fluxos de caixa dos compradores. A coexistência de ambos os modos cria um cenário de manutenção bifurcado, com os fabricantes de equipamentos originais oferecendo contratos digitais de longo prazo para instalações totalmente automatizadas, enquanto os fornecedores de componentes atendem a instalações semiautomáticas que necessitam de revisões mecânicas periódicas.

Por Tipo de Maquinário: As Linhas de Moldagem de Celulose Aceleram enquanto as Máquinas de Papel Principais Mantêm a Liderança de Participação

O maquinário de produção de papel representou 42,35% da participação de mercado em 2025, ancorado por grandes linhas de tissue e papelão que impulsionam a produção de folhas base. O maquinário de moldagem de celulose, em expansão de 5,35% ao ano, atende aos mandatos de substituição de plásticos por meio da tecnologia de fibra moldada a seco codesenvolvida pela ANDRITZ e Valmet. Os equipamentos de conversão acompanham a mesma onda do comércio eletrônico que as corrugadeiras, enquanto a demanda por digestores de celulose convencionais diminui à medida que a participação de matéria-prima reciclada cresce. A aquisição de EUR 70 milhões (USD 77 milhões) da A. Celli pela ANDRITZ fortaleceu sua oferta de tissue. Os sistemas auxiliares que capturam calor residual ou tratam efluentes estão se tornando obrigatórios na Europa, alterando o mix de vendas em direção a pacotes integrados.

O mercado de máquinas para a indústria de papel para máquinas de papel principais ainda será muito maior do que o de equipamentos de moldagem de celulose, mas o diferencial de crescimento favorece as linhas de fibra moldada. Os fabricantes de equipamentos originais agora agrupam módulos de formação, robôs de rebarbação e scanners de qualidade em células plug-and-play, permitindo que os conversores escalem a produção em incrementos de 10.000 unidades em vez dos tradicionais passos de 100.000 unidades. As fábricas estão adicionando moldagem de celulose adjacente à produção de tissue, reciclando aparas e retalhos internamente, reduzindo a perda de fibra e os quilômetros de transporte. Essas sinergias aumentam as taxas internas de retorno e justificam preços premium para linhas integradas. Os fornecedores que tratam a moldagem como um complemento às máquinas tradicionais estão melhor posicionados para conquistar orçamentos de CAPEX de toda a fábrica.

Por Tipo de Papel: Tissue e Higiene Superam Embalagens, Papéis Gráficos Recuam

As máquinas de papel de embalagem e kraft comandaram 45,62% da participação de mercado em 2025, refletindo a demanda por papelão ondulado para caixas de entrega e embalagens industriais. O maquinário de tissue está definido para expandir 5,63% ao ano à medida que o aumento da renda eleva o uso per capita e os varejistas exigem maciez premium. As máquinas de papel gráfico e de impressão enfrentam declínio secular, acelerando as conversões de fábricas para liner. A Metsä Tissue dobrou a capacidade em Mariestad com uma linha Valmet DCT de USD 407 milhões voltada para toalhas premium para uso fora do lar. A linha de crepagem leve a seco da Kruger Products, no valor de CAD 240 milhões (USD 181 milhões), em Quebec, ressalta a mudança da América do Norte para o abastecimento doméstico.

A influência da participação de mercado de máquinas para a indústria de papel das embalagens persistirá, mas o CAGR mais rápido do tissue fortalece as carteiras de pedidos dos fornecedores. As máquinas TAD e DCT de alta volumetria geram melhores margens, incentivando as fábricas europeias e norte-americanas a desativar linhas de jornal desatualizadas para conversões de tissue. O maquinário de papel especial, embora pequeno, captura nichos resilientes, como embalagens médicas e segurança de moeda, onde a substituição digital é mínima. Os fabricantes de equipamentos originais capazes de fornecer flexibilidade de múltiplos produtos ajudam as fábricas a se proteger dos ciclos de demanda, fortalecendo os contratos de serviço de longo prazo.

Por Usuário Final: Os Produtores de Tissue Expandem Mais Rápido do que as Fábricas Integradas

As fábricas integradas de celulose e papel adquiriram 70,84% da participação de mercado em 2025, refletindo sua necessidade de máquinas de grande formato e sistemas auxiliares de equilíbrio de planta. Os produtores exclusivos de tissue registrarão, no entanto, um CAGR de 6,02% à medida que o crescimento demográfico e a premiumização elevam a demanda por produtos macios e absorventes. A expansão da Sofidel em Duluth, Geórgia, conta com um armazém automatizado que otimiza o fluxo logístico. A parceria de IA da Essity com a Accenture e a Microsoft mostra que os players de higiene tratam os gêmeos digitais como armas competitivas.

Enquanto os conversores de embalagens investem principalmente em corrugadeiras, alguns estão se integrando verticalmente em fábricas de papelão, como fez a Graphic Packaging, estreitando os canais de vendas para distribuidores. Os produtores multissegmento suavizam as oscilações de receita e garantem maior poder de barganha com os fabricantes de equipamentos originais ao agrupar pedidos. Ainda assim, a complexidade de operar diversas combinações de produtos aumenta os requisitos de habilidade e manutenção, reforçando a demanda por plataformas de automação sofisticadas.

Análise Geográfica

A Ásia-Pacífico gerou 40,16% da participação de mercado em 2025 e está projetada para registrar um CAGR de 5,71% até 2031. A China produziu 158,469 milhões de toneladas de papel em 2024, um aumento de 8,6%, e continua encomendando máquinas de papelão com 11 metros de largura que rivalizam com as maiores linhas da Europa. A Índia opera aproximadamente 550 fábricas, mas consome apenas 16 kg per capita, deixando ampla margem de crescimento e estimulando novos investimentos em linhas de tissue semiautomáticas de médio porte. Vietnã e Indonésia são seguidores rápidos à medida que a adoção do comércio eletrônico impulsiona a demanda por caixas.

A América do Norte se concentra na modernização em vez de novas construções. A taxa de utilização operacional dos EUA atingiu 87,5% em 2024 à medida que máquinas mais antigas foram sucateadas, uma dinâmica que sustenta o poder de precificação. O pedido de tissue da Valmet para a Irving Consumer Products na Geórgia e a reconstrução de USD 150 milhões da Georgia-Pacific no Oregon destacam a tendência em direção a produtos premium e configurações energeticamente eficientes. Os produtores canadenses modernizam máquinas para garantir segurança de abastecimento e reduzir a exposição cambial.

A Europa equilibra regras rígidas de emissões com competitividade. As reconstruções XcelLine da Voith na Suécia e na Áustria reduziram os insumos de vapor e água, cumprindo as metas de carbono enquanto aumentam a produção. A máquina de papel kraft de USD 440 milhões da Mondi em Štětí e o salto de capacidade da Heinzelpaper para 470.000 toneladas por ano exemplificam o investimento seletivo em nichos de alta margem. A Europa Oriental se beneficia da aproximação geográfica à medida que os conversores que atendem à Europa Ocidental encurtam os prazos de entrega.

A América do Sul aproveita a celulose de eucalipto de baixo custo e a energia renovável. A fábrica de linha única de USD 2,8 bilhões da Suzano gera energia excedente e consolida a posição do Brasil como exportador global de celulose. As importações brasileiras de maquinário dispararam 172,7% em 2024, com a Finlândia respondendo por 43,3% das remessas. O Oriente Médio e a África permanecem pequenos, mas estão instalando linhas de tissue na Arábia Saudita e nos Emirados Árabes Unidos para reduzir importações e atender ao crescimento populacional.

Cenário Competitivo

O mercado é moderadamente concentrado com players como Voith, Valmet e outros. Os fabricantes de equipamentos originais estabelecidos se diferenciam por meio de software de gêmeo digital agrupado, plataformas de manutenção preditiva e contratos de serviço de 10 anos que garantem receita de pós-venda. A aquisição de EUR 100 milhões (USD 110 milhões) da Diamond Power pela ANDRITZ adicionou limpeza de caldeiras e manuseio de cinzas à sua oferta para toda a fábrica.

A inovação em espaços inexplorados se concentra em kits de retrofit que permitem maiores proporções de fibra reciclada sem perda de resistência à tração, linhas de moldagem de celulose para descartáveis de serviços de alimentação e turbinas de recuperação de calor residual que exportam eletricidade. Toscotec e Bellmer se especializam em máquinas de tissue personalizadas com comissionamento mais rápido, atraindo conversores de propriedade familiar que precisam de períodos curtos de retorno. Os gêmeos digitais que otimizam o vapor do secador, as folgas do refinador e a dosagem química elevam a produção em 5-10% e a economia de energia em 10-15% após a instalação.

Os fabricantes de equipamentos originais chineses competem agressivamente em preço, oferecendo linhas semiautomáticas 30-40% abaixo dos equivalentes europeus e entregando em seis meses. Sua presença força os incumbentes a oferecer variantes simplificadas ou montagem regional. Os fornecedores japoneses preservam participação em nichos ao se concentrar na tecnologia de supercalandra para produtos revestidos premium. No geral, a intensidade competitiva é moderada com clara estratificação por profundidade tecnológica e abrangência de serviços.

Líderes do Mercado de Máquinas para a Indústria de Papel

Valmet Oyj

ANDRITZ AG

ABB Ltd.

Bellmer GmbH

Barry-Wehmiller Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Valmet recebeu um pedido para uma linha IntelliTissue na Polônia que entrará em operação no final de 2026.

- Janeiro de 2026: A Metsä Tissue concluiu a aceleração de sua linha de toalhas de mão de fibra virgem de EUR 100 milhões (USD 110 milhões) na Finlândia.

- Dezembro de 2025: A Voith ganhou o Prêmio Alemão de Sustentabilidade pela tecnologia de economia de energia XcelLine.

- Dezembro de 2025: A Toscotec colocou em operação uma máquina de tissue de 60.000 toneladas por ano para o Saudi Paper Group na Arábia Saudita.

Escopo do Relatório sobre o Mercado de Máquinas para a Indústria de Papel

O mercado de máquinas para a indústria de papel refere-se ao segmento de equipamentos industriais utilizados para fabricar e processar papel e produtos à base de papel. Essas máquinas facilitam a transformação de matérias-primas, como polpa de madeira, fibras recicladas e outros materiais à base de celulose, em produtos de papel acabados por meio de processos que incluem polpação, formação de folhas, secagem e corte.

O Relatório do Mercado de Máquinas para a Indústria de Papel é Segmentado por Modo de Operação (Totalmente Automático, Semiautomático e Manual), Tipo de Maquinário (Preparação de Madeira e Maquinário de Fábrica de Celulose, Máquinas de Produção de Papel, Máquinas de Conversão e Acabamento, Máquinas de Moldagem de Celulose e Sistemas Auxiliares), Tipo de Papel (Embalagem e Kraft, Tissue e Higiene, Gráfico e Impressão e Outros Tipos de Papel), Usuário Final (Fabricantes de Materiais de Embalagem, Fábricas de Celulose e Papel, Produtores de Tissue e Higiene e Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Totalmente Automático |

| Semiautomático |

| Manual |

| Maquinário de Preparação de Madeira e Fábrica de Celulose |

| Máquinas de Produção de Papel |

| Máquinas de Conversão e Acabamento |

| Máquinas de Moldagem de Celulose |

| Sistemas Auxiliares |

| Embalagens |

| Produtores de Celulose e Papel |

| Impressão e Publicação |

| Alimentos e Bebidas |

| Outros Setores de Usuário Final |

| Linhas de Papel de Embalagem e Kraft |

| Linhas de Papel de Tissue e Higiene |

| Linhas de Papel Gráfico e de Impressão |

| Linhas de Papel Especial e de Segurança |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modo de Operação | Totalmente Automático | ||

| Semiautomático | |||

| Manual | |||

| Por Tipo de Maquinário | Maquinário de Preparação de Madeira e Fábrica de Celulose | ||

| Máquinas de Produção de Papel | |||

| Máquinas de Conversão e Acabamento | |||

| Máquinas de Moldagem de Celulose | |||

| Sistemas Auxiliares | |||

| Por Setor de Usuário Final | Embalagens | ||

| Produtores de Celulose e Papel | |||

| Impressão e Publicação | |||

| Alimentos e Bebidas | |||

| Outros Setores de Usuário Final | |||

| Por Tipo de Papel | Linhas de Papel de Embalagem e Kraft | ||

| Linhas de Papel de Tissue e Higiene | |||

| Linhas de Papel Gráfico e de Impressão | |||

| Linhas de Papel Especial e de Segurança | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de máquinas para a indústria de papel em 2031?

Está previsto atingir USD 148,59 bilhões até 2031, avançando a um CAGR de 4,55% a partir de 2026.

Qual modo de operação está crescendo mais rapidamente?

Os sistemas totalmente automáticos estão projetados para expandir a um CAGR de 5,84% até 2031, impulsionados pela inflação dos custos de mão de obra e pela adoção de gêmeos digitais.

Por que a Ásia-Pacífico lidera o crescimento da demanda?

A região adiciona nova capacidade de tissue e papelão para atender ao crescente consumo per capita e às embalagens do comércio eletrônico, registrando um CAGR de 5,71% até 2031.

Qual é a principal restrição ao investimento em novos equipamentos?

O alto dispêndio de capital para máquinas automatizadas de nova geração, frequentemente ultrapassando USD 500 milhões por linha, desencoraja fábricas menores de modernizar.

Qual tipo de maquinário apresenta o crescimento mais forte?

Espera-se que os equipamentos de moldagem de celulose cresçam 5,35% ao ano à medida que os proprietários de marcas substituem embalagens plásticas por soluções de fibra moldada.

Como os fabricantes de equipamentos originais estão diferenciando suas ofertas?

Os principais fornecedores agrupam hardware com software de gêmeo digital e contratos de serviço de longo prazo que reduzem o tempo de inatividade e garantem receita de pós-venda.

Página atualizada pela última vez em: