Tamanho e Participação do Mercado de Automação de Embalagens na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 21.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Embalagens na América do Norte por Mordor Intelligence

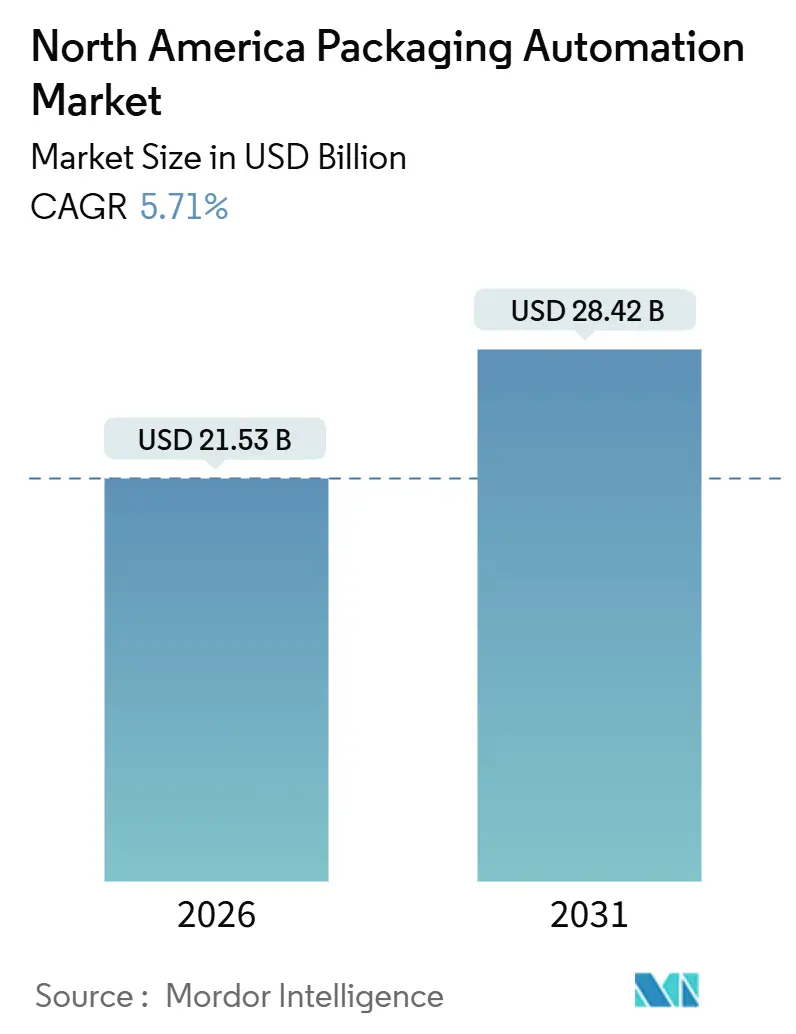

O tamanho do mercado de automação de embalagens na América do Norte é avaliado em USD 21,53 bilhões em 2026 e está projetado para atingir USD 28,42 bilhões até 2031, registrando um CAGR de 5,71%. A escassez de mão de obra, o rápido aumento das folhas salariais e os mandatos regulatórios estão transformando a automação de um impulsionador de produtividade em um requisito de continuidade dos negócios. Empresas dos setores de alimentos, bebidas e produtos farmacêuticos estão modernizando linhas para proteger a produção quando os turnos não podem ser totalmente preenchidos. As maiores demandas de produção, os perfis de pedidos de múltiplos SKUs e os substratos de mono-material recicláveis estão convergindo para favorecer plataformas modulares acionadas por servos que armazenam dezenas de receitas e permitem trocas de ferramentas em 10 minutos. Robôs paletizadores, sistemas de visão colaborativos e módulos de controle de qualidade habilitados por IA estão cruzando limiares de custo que anteriormente limitavam sua adoção a aplicações de alto volume. Os programas de incentivo federais e provinciais no Canadá reduzem os períodos efetivos de retorno do investimento, enquanto o endurecimento da política de imigração dos EUA mantém o mercado de trabalho tenso, sustentando a demanda por equipamentos. A queda nos custos de robôs colaborativos de carga média e o software unificado de movimento-visão estão ampliando a base de compradores, sustentando uma perspectiva de crescimento resiliente apesar da elevada intensidade de capital.

Principais Conclusões do Relatório

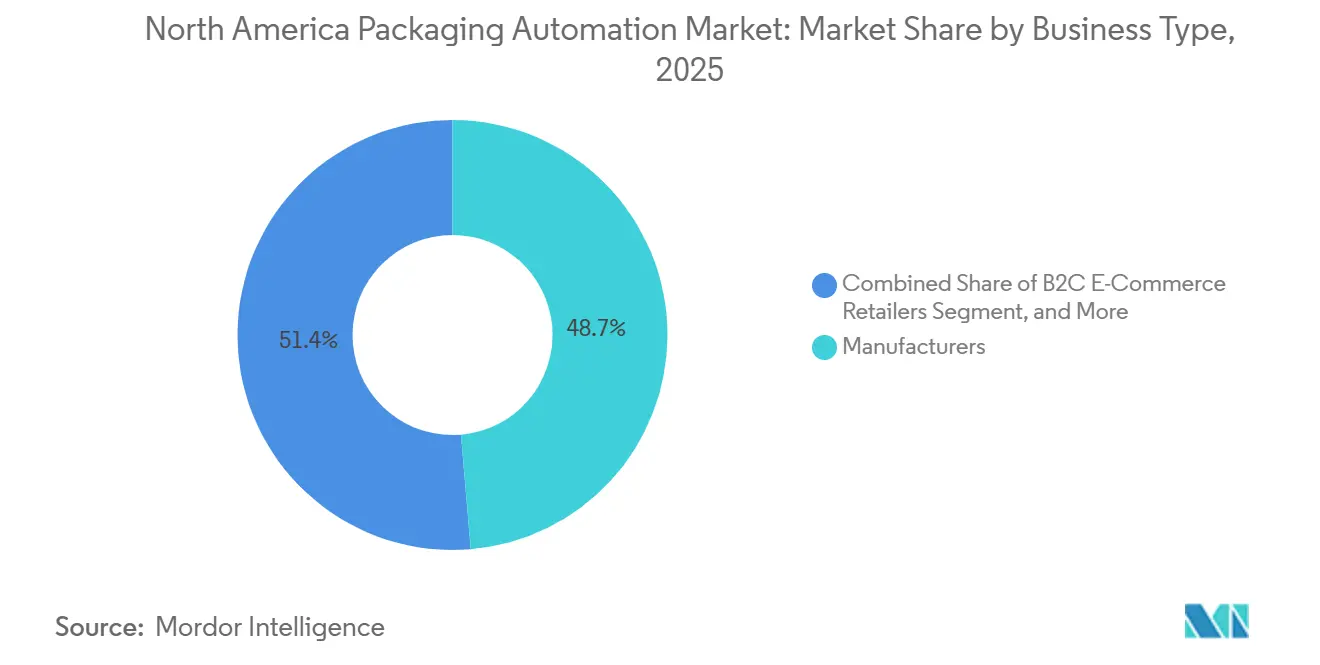

- Por tipo de negócio, os fabricantes capturaram 48,65% da participação do mercado de automação de embalagens na América do Norte em 2025.

- Por tipo de produto, o tamanho do mercado de automação de embalagens na América do Norte para equipamentos de paletização está projetado para crescer a um CAGR de 7,13% entre 2026–2031.

- Por nível de automação, os sistemas totalmente automáticos capturaram 63,31% da participação do mercado de automação de embalagens na América do Norte em 2025.

- Por usuário final, o tamanho do mercado de automação de embalagens na América do Norte para aplicações farmacêuticas está projetado para crescer a um CAGR de 6,89% entre 2026–2031.

- Por país, os Estados Unidos capturaram 73,81% da participação do mercado de automação de embalagens na América do Norte em 2025.

Tendências e Perspectivas do Mercado de Automação de Embalagens na América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez Persistente de Mão de Obra na Manufatura | +1.2% | Estados Unidos, Canadá, México | Médio prazo (2-4 anos) |

| Necessidade de Reduzir o Custo Operacional por Unidade Embalada | +0.9% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Aumento no Número de SKUs devido ao Comércio Eletrônico e Omnicanal | +1.4% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Mudança Regulatória em Direção a Mono-Materiais Recicláveis | +0.7% | Estados Unidos (liderado pela Califórnia), Canadá | Médio prazo (2-4 anos) |

| Controle de Qualidade Habilitado por IA Reduz Desperdício e Risco de Recall | +0.8% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Monitoramento de Energia em Máquina Reduz Custos de Utilidades em 5-15% | +0.5% | Estados Unidos, Canadá, México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Mão de Obra na Manufatura

As vagas de emprego em produção nas plantas dos EUA permaneceram próximas de níveis recordes ao longo de 2024, enquanto os processadores rurais enfrentavam concorrência salarial intensificada por parte de centros logísticos. Um menor fluxo de trabalhadores imigrantes agravou a lacuna, direcionando os produtores a robôs e sistemas de visão, vistos como um meio de seguro de continuidade em vez de redução de custos. Os fornecedores de automação agora comercializam células turnkey que substituem equipes de dois turnos, mas exigem apenas um operador para supervisão, inclinando os cálculos de custo total de propriedade a favor das despesas de capital. A escassez é mais aguda em clusters alimentares no Centro-Oeste e nas províncias das Pradarias, ancorando a demanda por robôs de pegar e colocar que suportam ambientes de lavagem. À medida que as paradas de linha atribuíveis ao absenteísmo se traduzem em perda de espaço nas prateleiras dos varejistas, os gerentes de planta priorizam investimentos com o maior retorno direto em tempo de atividade.

Aumento no Número de SKUs devido ao Comércio Eletrônico e Omnicanal

Entre 2020 e 2024, os varejistas omnicanal aumentaram o número de SKUs ativos em dois dígitos, enquanto os tamanhos dos pedidos por SKU encolheram acentuadamente, comprimindo as janelas econômicas para a configuração manual. As trocas que antes ocorriam semanalmente agora interrompem a produção várias vezes por turno, ressaltando o valor de maquinários acionados por servos e controlados por receitas que podem recuperar centenas de parâmetros instantaneamente. Os pedidos de caixas mistas exigem robôs paletizadores com visão avançada para organizar tamanhos variáveis de embalagens sem empilhamento manual. O CAGR de 7,51% para varejistas de comércio eletrônico B2C reflete essa necessidade de equipamentos ágeis que possam prosperar em centros de microfulfillment de 929 metros quadrados.

Controle de Qualidade Habilitado por IA Reduz Desperdício e Risco de Recall

Plataformas de visão de máquina equipadas com redes neurais convolucionais detectam selos rasgados, rótulos aplicados incorretamente e desvios no nível de preenchimento em tempo real, minimizando o desperdício e protegendo as marcas de recalls onerosos. As diretrizes da FDA identificam falhas na integridade das embalagens como um dos principais gatilhos de recall, com custos diretos para um produtor de médio porte superando USD 10 milhões.[1]"Orientação para a Indústria: Controles Preventivos para Alimentos Humanos," Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov As taxas de adesão da visão em novas linhas superaram 60% em 2024, impulsionadas por aplicações farmacêuticas e de laticínios, onde margens estreitas amplificam o impacto do desperdício. As técnicas de treinamento com imagens sintéticas reduzem os ciclos de coleta de dados, permitindo implantação quase imediata em SKUs de baixo volume e expandindo a adoção para uma gama mais ampla de processadores.

Mudança Regulatória em Direção a Mono-Materiais Recicláveis

A SB 54 da Califórnia e o U.S. Plastics Pact forçam uma transição de laminados multicamadas para filmes de mono-material, cada um exigindo temperaturas de termo-selagem e configurações de tensão distintas. Os fabricantes de equipamentos agora fornecem mandíbulas de selagem adaptativas e medição de espessura em linha para acomodar tolerâncias mais amplas em resinas recicladas. As ferramentas de troca rápida tornam-se indispensáveis à medida que as marcas experimentam embalagens à base de fibra e filmes de polietileno com 50% de conteúdo reciclado. O não cumprimento arrisca um bloqueio no mercado da Califórnia, ampliando a urgência em todo o continente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto CAPEX Inicial para Linhas Totalmente Automatizadas | -0.6% | Estados Unidos, Canadá, México | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Controles Legados | -0.4% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Sobrecarga de Validação para Segurança Farmacêutica e Alimentar | -0.3% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Risco de Segurança Cibernética em Redes OT/IT Convergidas | -0.3% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Linhas Totalmente Automatizadas

Células robóticas turnkey podem ultrapassar USD 2 milhões antes da instalação, um obstáculo para processadores do mercado intermediário que avaliam projetos com horizontes de retorno de três anos. Prazos de entrega prolongados de 18 meses expõem os compradores à volatilidade dos preços de componentes, amortecendo ainda mais o apetite. Contratos de arrendamento e automação como serviço reduzem o desembolso inicial de caixa, mas permanecem concentrados entre empresas com múltiplos sites, permitindo-lhes amortizar taxas de engenharia em linhas de negócios similares.

Complexidade de Integração com Controles Legados

Linhas comissionadas nos anos 2000 frequentemente apresentam controladores proprietários incompatíveis com protocolos modernos baseados em Ethernet, exigindo recabeamento completo de painéis durante modernizações. As diretrizes de segurança cibernética do NIST destacam que o hardware legado não possui capacidade para tráfego criptografado, obrigando os gestores a escolher entre conectividade e segurança. Gateways de borda podem traduzir protocolos, mas adicionam custo e latência, e não tratam da iminente obsolescência de peças de reposição. A complexidade de integração aumenta o risco de tempo de inatividade, levando alguns operadores a optarem por construções greenfield em regiões como Ontário ou Nuevo León.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Negócio: O Atendimento Direto ao Consumidor Acelera os Gastos

Os fabricantes capturaram 48,65% da receita de 2025, mas o mercado de automação de embalagens na América do Norte está testemunhando o crescimento mais rápido entre os varejistas de comércio eletrônico B2C, com um CAGR de 7,51%. A variabilidade no nível de pedidos e as promessas de entrega no dia seguinte levam os centros de atendimento a adotar robôs de erguimento de caixas, ensacamento e impressão e aplicação que podem processar sortimentos mistos sem intervenção humana. A Amazon revelou a implantação de mais de 750.000 unidades de acionamento robótico em 2024, ilustrando a escala em que o comércio eletrônico está automatizando as tarefas de embalagem.

À medida que os salários urbanos excedem USD 20 por hora e os volumes de encomendas continuam a crescer, a automação torna-se cada vez mais instrumental no controle do custo por remessa, elevando gradualmente a participação deste segmento. Os distribuidores atacadistas e os empacotadores contratados permanecem sensíveis ao custo de capital e favorecem atualizações modulares que preservam a flexibilidade da linha. No entanto, o software orientado por receitas que permite trocas de ferramentas em 10 minutos está erodindo as objeções anteriores, sugerindo uma mudança incremental em direção a níveis mais elevados de automação mesmo em instalações menores.

Por Tipo de Produto: A Paletização Ganha Terreno com a Intensificação da Organização de Múltiplos SKUs

Os equipamentos de transporte e manuseio retiveram 27,49% da receita de 2025, ressaltando sua indispensabilidade para a velocidade geral da linha. No entanto, os paletizadores robóticos estão a caminho de um crescimento anual de 7,13%, à medida que os varejistas exigem paletes prontos para o piso de loja compostos por múltiplos SKUs. O FlexPalletizer 360 da ABB manuseia 15 tamanhos de caixas em um único turno, marcando uma transição de robôs de pórtico fixo para robôs guiados por visão adaptados a perfis de pedidos fragmentados.[2]"Lançamento de Produto: FlexPalletizer 360," ABB Ltd., abb.com

Os sistemas de preenchimento e rotulagem crescem a uma taxa próxima à do mercado geral de automação de embalagens na América do Norte, dada a sua base instalada madura. As regulamentações de serialização estão impulsionando o investimento em rotuladoras de alta velocidade capazes de imprimir e verificar códigos 2D a taxas de 300 unidades por minuto; no entanto, a paletização domina os gastos incrementais porque alivia o gargalo no final da linha.

Por Nível de Automação: Linhas Totalmente Automáticas Ampliam a Liderança

Os equipamentos totalmente automáticos responderam por 63,31% da receita de 2025 e estão previstos para superar as alternativas semiautomáticas com um CAGR de 7,32%. Ambientes unificados de movimento-visão e preços em queda de robôs colaborativos reduzem o tempo de comissionamento, atraindo processadores de médio porte que anteriormente estavam fora do alcance financeiro.

A participação do mercado de automação de embalagens na América do Norte para linhas totalmente automáticas deverá ultrapassar 70% até 2031, à medida que os operadores eliminam gradualmente estações intensivas em mão de obra vulneráveis ao absenteísmo. As soluções semiautomáticas mantêm valor em produções artesanais ou sazonais; no entanto, sua participação relativa diminui porque as células integradas agora oferecem layouts modulares e menor área de ocupação.

Por Setor de Usuário Final: Produtos Farmacêuticos Superam Alimentos

Os processadores de alimentos detêm 42,58% da receita devido a linhas de alto volume de salgadinhos, carnes e bebidas, mas os requisitos de conformidade impulsionam os produtos farmacêuticos a um CAGR de 6,89%. Os mandatos de identificadores únicos exigem códigos verificados por visão em cada caixa, impulsionando a adoção de módulos integrados de inspeção e rejeição que permitem velocidades de até 300 caixas por minuto.

A complexidade das embalagens de cadeia de frio acrescenta mais impulso, pois o carregamento automatizado minimiza o contato humano com frascos sensíveis à temperatura, reduzindo assim o risco de contaminação. As aplicações de bebidas, cosméticos, produtos químicos e logística estão se expandindo a uma taxa semelhante à do mercado geral, com os prestadores de serviços logísticos investindo em automação de caixas de tamanho adequado e etiquetas de envio para atender às regras de peso dimensional das transportadoras de encomendas.

Análise Geográfica

Os Estados Unidos geraram 73,81% da receita de 2025. Densos clusters de produtores de alimentos e produtos farmacêuticos no Centro-Oeste, Sudeste e Médio-Atlântico sustentam uma grande base instalada que agora recebe atualizações incrementais em vez de substituições completas. A modernização orientada pela conformidade com as regras de reciclagem da Califórnia e os mandatos federais de serialização sustentam um crescimento constante, mas a complexidade dos controles legados modera o ritmo do crescimento.

Prevê-se que o Canadá cresça a 6,65% até 2031, à medida que as subvenções do Fundo de Inovação Estratégica cobrem até metade dos custos elegíveis de automação. Uma base instalada menor permite a implantação greenfield que contorna os obstáculos de integração comuns ao sul da fronteira.[3]"Fundo de Inovação Estratégica," Inovação, Ciência e Desenvolvimento Econômico Canadá, ic.gc.ca As taxas de vagas na manufatura canadense espelham as dos EUA, reforçando o apelo à continuidade dos negócios por meio da automação. O México fica atrás em valor absoluto, mas se beneficia do nearshoring sob o Acordo Estados Unidos-México-Canadá.

A escalada salarial nas regiões de fronteira e a rotatividade anual de mão de obra de três dígitos têm estimulado o interesse em células de embalagem automatizadas que atendem aos padrões de qualidade dos EUA. As lacunas de infraestrutura em serviços públicos e conectividade dificultam a adoção em certas zonas industriais, mas os fornecedores de robótica estão formando parcerias locais de integração que reduzem o risco de execução. Até 2030, o investimento acumulado reduzirá a lacuna tecnológica, posicionando as instalações mexicanas como nós intercambiáveis nas cadeias de fornecimento norte-americanas.

Cenário Competitivo

Os principais players globais de controles e robótica, incluindo ABB, Rockwell Automation, Siemens e Schneider Electric, ancoram o mercado, aproveitando suas bases instaladas de CLPs para vender cruzadamente soluções de movimento e visão. Sua escala suporta contratos de serviço ao longo do ciclo de vida que os fabricantes de máquinas menores não conseguem igualar.

OEMs especializados, como Syntegon, ProMach e JLS Automation, lideram nichos de categorias, desde embalagens blister até erguimento de caixas, e frequentemente se associam aos grandes players para a arquitetura de controles. A diferenciação tecnológica concentra-se em visão com IA integrada, programação de robôs por demonstração e análises em nuvem. A prontidão em segurança cibernética tornou-se um critério de licitação após incidentes de ransomware amplamente divulgados que expuseram vulnerabilidades operacionais.

Os fornecedores que oferecem arquiteturas de rede segmentadas alinhadas com as diretrizes do NIST ganham preferência entre os compradores farmacêuticos e de laticínios. A fragmentação persiste dentro dos silos de produtos, mas o apetite por projetos turnkey de responsabilidade única está consolidando os gastos em direção a fornecedores com profundas capacidades de integração.

Líderes do Setor de Automação de Embalagens na América do Norte

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Siemens expandiu sua instalação de manufatura em Alpharetta, Geórgia, em USD 50 milhões, adicionando 200 empregos e aumentando a capacidade de servo-acionamentos em 30%.

- Setembro de 2025: A ABB lançou o FlexPalletizer 360, um paletizador robótico colaborativo que manuseia 15 tamanhos de caixas sem troca manual.

- Agosto de 2025: A Rockwell Automation adquiriu a Clearpath Robotics para integrar robôs móveis autônomos ao seu portfólio de automação de embalagens.

- Julho de 2025: A Syntegon inaugurou um centro de experiência do cliente de USD 25 milhões em Nova Jersey para demonstrações ao vivo de linhas farmacêuticas serializadas.

Escopo do Relatório do Mercado de Automação de Embalagens na América do Norte

O mercado de automação de embalagens na América do Norte refere-se ao segmento da indústria regional focado no design, fabricação e implantação de maquinário automatizado e sistemas que otimizam as operações de embalagem. Essas soluções incluem empacotadores robóticos de caixas, paletizadores, máquinas automatizadas de preenchimento e vedação, e sistemas de controle integrados que reduzem a intervenção manual e aumentam a produtividade.

O Relatório do Mercado de Automação de Embalagens na América do Norte é Segmentado por Tipo de Negócio (Varejistas de Comércio Eletrônico B2B, Varejistas de Comércio Eletrônico B2C, Varejistas Omnicanal, Distribuidores Atacadistas e Fabricantes), Tipo de Produto (Preenchimento, Rotulagem, Almofada Horizontal/Vertical, Embalagem de Caixas, Ensacamento, Paletização, Transporte/Manuseio, Capsulagem e Embrulhagem), Nível de Automação (Totalmente Automático e Semiautomático), Setor de Usuário Final (Alimentos, Produtos Farmacêuticos, Cosméticos, Uso Doméstico, Bebidas, Produtos Químicos, Logística e Outros Setores de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Varejistas de Comércio Eletrônico B2B |

| Varejistas de Comércio Eletrônico B2C |

| Varejistas Omnicanal |

| Distribuidores Atacadistas |

| Fabricantes |

| Preenchimento |

| Rotulagem |

| Almofada Horizontal / Vertical |

| Embalagem de Caixas |

| Ensacamento |

| Paletização |

| Transporte / Manuseio |

| Capsulagem |

| Embrulhagem |

| Totalmente Automático |

| Semiautomático |

| Alimentos |

| Produtos Farmacêuticos |

| Cosméticos |

| Uso Doméstico |

| Bebidas |

| Produtos Químicos |

| Comércio Eletrônico e Logística |

| Outros Setores de Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Negócio | Varejistas de Comércio Eletrônico B2B |

| Varejistas de Comércio Eletrônico B2C | |

| Varejistas Omnicanal | |

| Distribuidores Atacadistas | |

| Fabricantes | |

| Por Tipo de Produto | Preenchimento |

| Rotulagem | |

| Almofada Horizontal / Vertical | |

| Embalagem de Caixas | |

| Ensacamento | |

| Paletização | |

| Transporte / Manuseio | |

| Capsulagem | |

| Embrulhagem | |

| Por Nível de Automação | Totalmente Automático |

| Semiautomático | |

| Por Setor de Usuário Final | Alimentos |

| Produtos Farmacêuticos | |

| Cosméticos | |

| Uso Doméstico | |

| Bebidas | |

| Produtos Químicos | |

| Comércio Eletrônico e Logística | |

| Outros Setores de Usuário Final | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de automação de embalagens na América do Norte até 2031?

As previsões indicam que o mercado atingirá USD 28,42 bilhões até 2031, impulsionado por um CAGR de 5,71%.

Qual segmento apresenta o maior potencial de crescimento?

Os varejistas de comércio eletrônico B2C estão projetados para registrar um CAGR de 7,51%, refletindo a necessidade de automação flexível para pedidos de pequeno volume.

Por que os sistemas de paletização estão ganhando impulso?

Pedidos de múltiplos SKUs e requisitos de paletes prontos para o piso de loja estão impulsionando a demanda por paletizadores robóticos guiados por visão, que crescem a uma taxa anual de 7,13%.

O que torna o Canadá um local de investimento atrativo?

Subsídios federais de compartilhamento de custos e uma base instalada menor permitem a automação greenfield, apoiando um CAGR de 6,65%.

Como a regulamentação influencia a adoção?

Os mandatos de reciclagem da Califórnia e as regras de serialização da FDA obrigam atualizações, acelerando a compra de sistemas de vedação adaptativa e de inspeção por visão.

Página atualizada pela última vez em: