Tamanho e Participação do Mercado de Automação de Embalagens na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 18.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.10% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Embalagens na Europa por Mordor Intelligence

O tamanho do mercado de automação de embalagens na Europa é estimado em USD 18,02 bilhões em 2026 e deve atingir USD 24,22 bilhões até 2031, a um CAGR de 6,10% durante o período de previsão (2026-2031). O aumento das exigências regulatórias, especialmente o Regulamento da UE sobre Embalagens e Resíduos de Embalagens (PPWR), converge com o aumento dos custos de mão de obra e o rápido progresso tecnológico para remodelar as prioridades de gastos de capital em toda a manufatura europeia. As empresas estão automatizando para garantir a conformidade com a reciclabilidade, fechar lacunas de mão de obra e proteger as margens das oscilações nos preços de energia. A digitalização ao lado das linhas, desde a inspeção habilitada por IA até a paletização com cobôs, está criando novos patamares competitivos. Simultaneamente, os usuários finais estão expandindo seus grupos de fornecedores para mitigar a volatilidade das matérias-primas e a exposição ao risco cibernético, elevando assim as expectativas por soluções de automação integradas, seguras e atualizáveis. O crescente escrutínio dos compradores em relação ao custo total de propriedade favorece os fornecedores que conseguem agrupar hardware, análises e serviços de ciclo de vida em uma única proposta de valor, acelerando a consolidação entre fabricantes de equipamentos e especialistas em software.

Principais Conclusões do Relatório

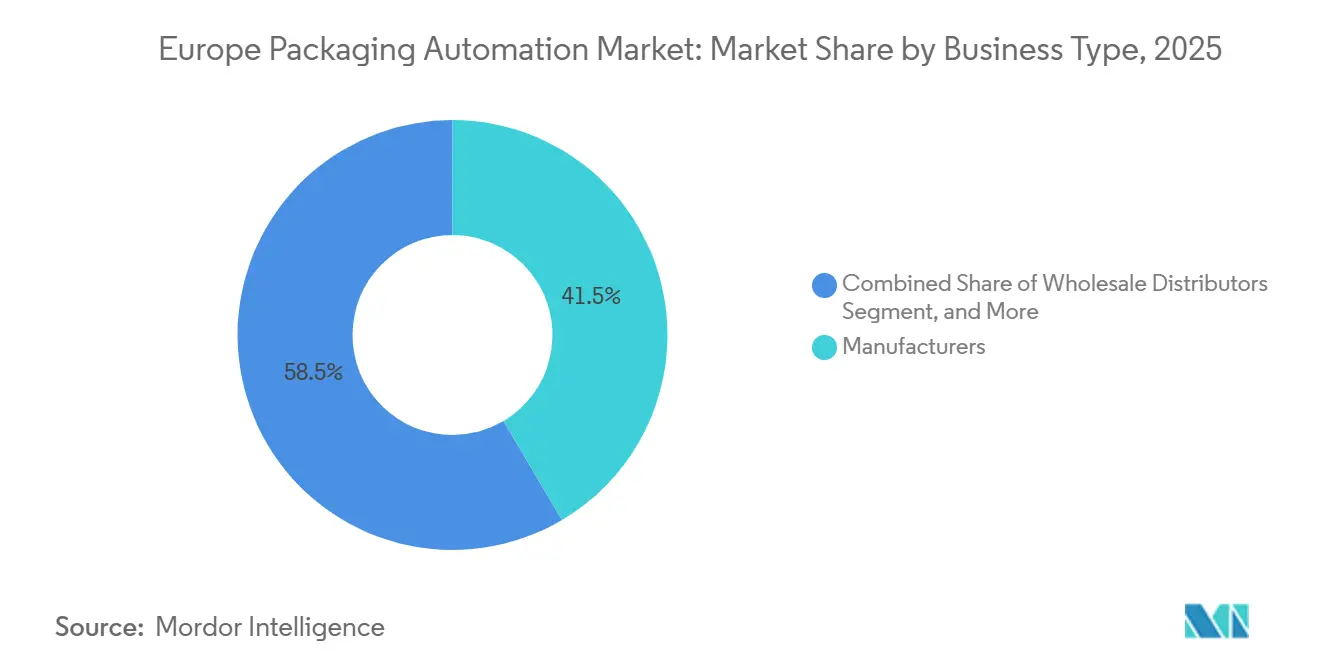

- Por tipo de negócio, os fabricantes capturaram 41,5% da participação no mercado de automação de embalagens na Europa em 2025.

- Por vertical de usuário final, o tamanho do mercado de automação de embalagens na Europa para produtos farmacêuticos tem projeção de crescer a um CAGR de 8,3% entre 2026–2031.

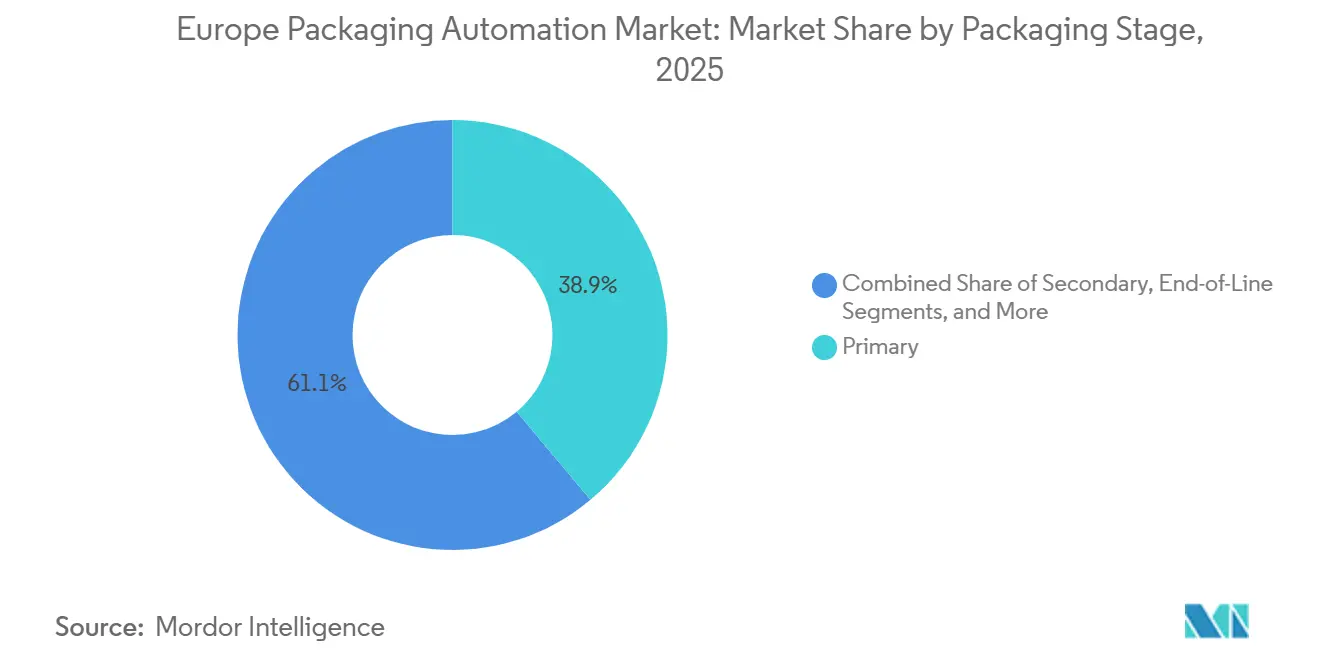

- Por estágio de embalagem, a embalagem primária capturou 38,9% da participação no mercado de automação de embalagens na Europa em 2025.

- Por tipo de produto, o tamanho do mercado de automação de embalagens na Europa para sistemas de paletização e despaletização tem projeção de crescer a um CAGR de 7,9% entre 2026–2031.

- Por geografia, a Alemanha capturou 37,0% da participação no mercado de automação de embalagens na Europa em 2025.

Tendências e Perspectivas do Mercado de Automação de Embalagens na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão para reduzir custos operacionais | +1.2% | Pan-europeu, mais forte na Alemanha e na França | Médio prazo (2-4 anos) |

| Redução do pool de mão de obra qualificada | +1.8% | Europa Ocidental central | Longo prazo (≥ 4 anos) |

| Mandatos da UE sobre resíduos de embalagens e rastreabilidade | +1.5% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Personalização em massa e SKUs mais curtos | +0.9% | Europa Ocidental e Países Nórdicos | Médio prazo (2-4 anos) |

| Manutenção preditiva habilitada por IA | +0.6% | Primeiros adotantes em toda a Europa | Longo prazo (≥ 4 anos) |

| Cobôs modulares plug-and-play | +0.8% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão para Reduzir Custos Operacionais

As plantas de embalagem em toda a Europa enfrentam inflação salarial sustentada e contas de energia que permanecem bem acima dos níveis de 2022, tornando a automação o caminho mais claro para compensar a pressão operacional. A ABB documentou um ganho de produtividade de 25% na Striebel & John após implantar uma ilha de embalagem multirrobótica que também reduziu a contagem de SKUs de papelão de 15 para 9.[1]ABB, "Electrical Cabinets Packaged Quickly and Flexibly Thanks to ABB Robots," abb.com Ganhos semelhantes sustentam a margem EBITDA de 10,1% da Krones em 2024, apesar dos preços persistentemente elevados dos polímeros, sinalizando que os primeiros adotantes estão ampliando sua vantagem de custo sobre os retardatários.

Redução do Pool de Mão de Obra Qualificada

O emprego na manufatura na UE caiu 2,1% em 2024, com os técnicos de linha de embalagem entre as funções mais difíceis de preencher. A estação de cobô móvel com bateria da Bosch Rexroth permite que um operador supervisione tarefas que anteriormente exigiam uma equipe de três pessoas, liberando mão de obra escassa para trabalhos de maior valor.[2]Bosch Rexroth, "Mobile Cobot Station," boschrexroth.com As células plug-and-play OmniVance da ABB reduzem ainda mais a barreira de especialização ao serem enviadas pré-configuradas e com autocalibragem, permitindo que as PMEs implantem robôs sem programadores internos.

Mandatos da UE sobre Resíduos de Embalagens e Rastreabilidade

O PPWR obriga os produtores a usar embalagens totalmente recicláveis até 2030 e a cumprir limites de conteúdo reciclado específicos por material. A conformidade acelera a demanda por triagem de alta precisão, inspeção por visão e codificação digital capazes de rastrear cada embalagem até seu destino pós-consumo.[3]Parlamento Europeu, "Packaging and Packaging Waste Regulation Texts Adopted," europarl.europa.eu No setor farmacêutico, a Diretiva de Medicamentos Falsificados impulsiona a adoção de conjuntos automatizados de serialização e agregação, como a solução semiautomática da Systech, apresentada na Pharmapack 2025.

Personalização em Massa e SKUs Mais Curtos

As contagens de SKUs em muitas plantas de bens de consumo europeias aumentaram aproximadamente 15% ao ano desde 2023, forçando as máquinas a executar trocas ultrarrápidas e sem ferramentas. Os módulos de transporte linear da Beckhoff e a tecnologia de transportador de lote unitário da B&R permitem o manuseio discreto de embalagens sem interromper a linha, protegendo o rendimento mesmo com a proliferação de variantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex inicial | -1.4% | Mais agudo nas PMEs do Sul da Europa | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de cibersegurança | -0.8% | Em toda a UE | Médio prazo (2-4 anos) |

| Falta de padrões de interoperabilidade | -0.7% | Plantas legadas em toda a Europa | Longo prazo (≥ 4 anos) |

| Volatilidade no fornecimento de matérias-primas | -0.5% | Todas as regiões | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex Inicial

As linhas robóticas turnkey podem exigir EUR 5-10 milhões, um valor que ainda desencoraja muitos conversores de médio porte, mesmo após subsídios e incentivos fiscais. Os fornecedores estão respondendo com modelos de assinatura que transferem os gastos dos orçamentos de capital para OPEX, embora longos períodos de retorno permaneçam um obstáculo para empresas familiares.[4]Infosys Limited, "Modular Plant Automation for Smart Manufacturing," infosys.com

Vulnerabilidades de Cibersegurança

A diretiva NIS2 classifica a maioria das plantas de embalagem como "entidades essenciais", obrigando a adesão a protocolos de segurança rigorosos e regras de notificação de incidentes. Os integradores agora incorporam segmentação de rede, detecção de anomalias em tempo real e aplicação de patches gerenciada em novos projetos, adicionando custo e complexidade de design.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Negócio: Fabricantes Ampliam Vantagem de Escala

Os fabricantes capturaram 41,5% da participação no mercado de automação de embalagens na Europa em 2025, vinculando os gastos com automação a programas gerais de eficiência em toda a planta. Sua escala suporta implantações em múltiplas linhas que amortizam software e manutenção em volumes maiores. Os distribuidores atacadistas adotam principalmente a automação para paletização e cross-docking, enquanto os varejistas omnicanal integram sistemas de mercadorias para pessoas com ensacamento automatizado para acelerar os ciclos de atendimento. Os operadores de comércio eletrônico B2C, impulsionados por EUR 887 bilhões em vendas online regionais durante 2024, registrarão um CAGR de 8,7% até 2031, o mais rápido dentro da hierarquia do segmento. Os investimentos gravitam em torno de triagem inteligente, ensacamento automático e módulos de dimensionamento capazes de processar milhares de encomendas individualizadas por hora. Os despachantes de documentos pessoais e os embaladores contratados permanecem um nicho de mercado, mas mostram adoção constante de impressoras com capacidade de rastreamento e seladores à prova de adulteração.

Uma parcela crescente dos fabricantes originais está revisitando as decisões de fazer versus comprar, terceirizando a embalagem secundária ou terciária para co-embaladores, mas mantendo a propriedade das operações principais de enchimento e fechamento. Essa mudança amplia a base endereçável para soluções modulares que podem ser reimplantadas conforme as carteiras de pedidos flutuam, garantindo que os fornecedores mantenham receita recorrente de retrofits e extensões de linha.

Por Vertical de Usuário Final: Alimentos Dominam enquanto o Setor Farmacêutico Acelera

Os alimentos representaram 32,18% da participação de mercado no mercado de automação de embalagens na Europa, ancorados por enchedoras de movimento contínuo, tampadores rotativos e embaladoras de caixas wrap-around otimizadas para SKUs de alto volume. As atualizações de 2025 da Coca-Cola em Genshagen e Lüneburg apresentam linhas de vidro de 60.000 contêineres por hora, sublinhando o apetite contínuo por sistemas de alta velocidade. Enquanto isso, o setor farmacêutico, impulsionado pela serialização e pela demanda por medicamentos personalizados, deve se expandir a um CAGR de 8,3% até 2031. Agregação automatizada, inspeção e paletização compatível com cadeia de frio são as principais áreas de investimento, com Systech e ABB pilotando conjuntos de visão multicâmera que certificam cada pacote antes do lançamento.

As marcas de cosméticos e cuidados pessoais estão adotando cartonadores flexíveis e aplicadores de manga de impressão sob demanda para equilibrar a estética premium com o número crescente de SKUs. Os fabricantes de produtos químicos domésticos e detergentes focam em dosagem à prova de vazamento e embalagens secundárias que economizam espaço para navegar pelas regras de emissões de transporte cada vez mais rígidas. As empresas de confeitaria e panificação implantam robôs delta de manuseio suave e seladores de sacos ultrassônicos para preservar produtos frágeis em alta velocidade, enquanto os provedores de 3PL ampliam mailers automatizados e aplicadores de etiquetas para clientes omnicanal.

Por Estágio de Embalagem: Final de Linha Ganha Impulso

As operações primárias retiveram uma participação de 38,9% em 2025, graças à demanda consolidada por enchedoras, fechadoras e seladores a vácuo que protegem a integridade do produto na origem. No entanto, as soluções de final de linha estão superando todos os outros estágios a um CAGR de 7,1%, à medida que as plantas buscam a eliminação de mão de obra em paletização, envolvimento com filme esticável e intralogística. O tamanho do mercado de automação de embalagens na Europa para paletizadores robóticos isoladamente está crescendo rapidamente, apoiado por sistemas como a unidade guiada por visão da AWL capaz de 800 encomendas por hora. A embalagem secundária mantém relevância por meio de embaladoras wrap-around e de bandejas que consolidam pacotes prontos para o varejo, enquanto a automação terciária e de armazém integra AGVs com plataformas WMS para otimizar os tempos de ciclo de doca a doca.

Os fabricantes especificam cada vez mais layouts holísticos onde os ativos primários, secundários e de final de linha compartilham controles harmonizados, permitindo monitoramento em painel único e manutenção preditiva. Essa mudança arquitetônica recompensa os fornecedores capazes de interoperabilidade plug-and-produce por meio de protocolos abertos como OPC UA PackML.

Por Tipo de Produto: Enchimento Estável, Paletização em Expansão

As máquinas de enchimento representam 27,8% do tamanho do mercado de automação de embalagens na Europa, sustentadas pelos requisitos contínuos de rendimento de bebidas e alimentos viscosos. As enchedoras volumétricas acionadas por servo e os sistemas de bloco asséptico permanecem itens centrais de CAPEX devido à sua ligação direta com a capacidade de receita. Os equipamentos de etiquetagem e codificação desfrutam de demanda consistente por marcação regulatória de lotes e logotipos de sustentabilidade, enquanto as plataformas de forma-enchimento-selagem atendem a embalagens flexíveis, ganhando terreno em snacks e nutracêuticos.

As unidades de paletização e despaletização registram a expansão mais acentuada a um CAGR de 7,9%. Os cobôs equipados com visão agora lidam com embalagens de altura mista sem garras personalizadas, reduzindo o tempo de troca e o espaço no chão. As embaladoras de caixas estão evoluindo para arquiteturas de carregamento superior com robô delta que gerenciam múltiplos padrões de SKU em um único quadro. O ensacamento, o tamponamento e o envolvimento com filme esticável mantêm ganhos incrementais, enquanto os sistemas de inspeção inline e de raios X registram maior demanda à medida que os produtores vinculam os KPIs de segurança alimentar ao valor da marca.

Análise Geográfica

A Alemanha liderou o mercado europeu de automação de embalagens com uma participação de receita de 37,0% em 2025, impulsionada por seu ecossistema de maquinário estabelecido e seu status como exportador. Projetos emblemáticos como a modernização da cervejaria da Krombacher de EUR 100 milhões, que integra software avançado de formação de padrões e fluxo de materiais, ilustram o contínuo reinvestimento doméstico mesmo em meio a um cenário macroeconômico moderado. A Alemanha também se beneficia de efeitos de agrupamento em torno da Baviera e de Baden-Württemberg, onde talentos de engenharia, fornecedores de componentes e pesquisa e desenvolvimento universitários formam redes densas que aceleram os ciclos de produtos.

A França é o mercado nacional de crescimento mais rápido, com projeção de crescer a um CAGR de 8,2% até 2031. A rápida adoção reflete a postura agressiva do país em relação à redução de resíduos, incluindo impostos sobre plásticos e esquemas de responsabilidade estendida do produtor que estimulam o investimento em sistemas de embalagem rastreáveis e recicláveis. Os fabricantes de alimentos estão expandindo o uso de cobôs para paletização, enquanto os clusters farmacêuticos em Lyon e Île-de-France estão implantando túneis de inspeção de próxima geração para atender à conformidade do mercado de exportação.

O Reino Unido permanece um adotante-chave, apesar de navegar pela complexidade aduaneira pós-Brexit. A demanda se concentra em embalagens farmacêuticas serializadas, engarrafamento de destilados e tambores de produtos químicos especiais. A Itália aproveita a expertise de longa data em maquinário boutique para alimentos de luxo, vinhos e cosméticos, promovendo uma penetração acima da média de cartonadores acionados por servo e embaladoras flow-wrapper. A Espanha enfatiza retrofits com eficiência energética, acoplando cada vez mais acionamentos de velocidade variável com esterilização em fase gasosa para conciliar produtividade com limites de carbono.

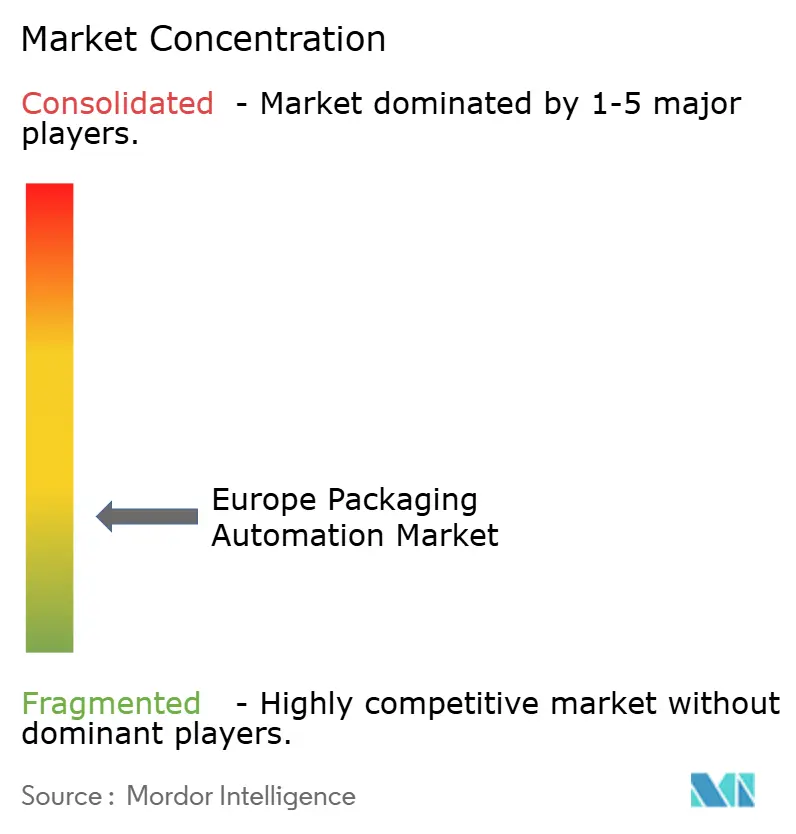

Cenário Competitivo

A estrutura do setor é fragmentada. ABB, Siemens e Rockwell Automation aplicam expertise em controle e software entre setores para ganhar contratos de múltiplas linhas que agrupam SCADA, acionamentos e camadas de cibersegurança. A Krones se concentra exclusivamente nos setores de bebidas e alimentos líquidos, registrando 12,1% de crescimento de receita em 2024 com base em atualizações de retrofit e na aquisição pela Netstal de seu portfólio de moldagem por injeção, o que amplia a cobertura para a produção de pré-formas.

Os movimentos estratégicos convergem em torno de três temas, que incluem plataformização — as células OmniVance da ABB são enviadas pré-calibradas, reduzindo os dias de comissionamento em até 70%; integração vertical — o acordo da Krones com a Netstal traz a moldagem para dentro de casa, capturando margem adjacente; e ofertas ciberseguras — o Industrial Edge da Siemens incorpora estruturas de confiança zero para atender aos mandatos NIS2. A consolidação deve continuar à medida que os construtores de máquinas de médio porte sem profundidade de software buscam fusões protetoras ou correm o risco de serem marginalizados quando os usuários finais adquirem soluções de ponta a ponta de um único fornecedor.

Os desafiantes emergentes visam visão por IA e análises preditivas. Várias startups com sede na Alemanha oferecem modelos de controle de qualidade implantados na borda que se autotreinem em horas, reduzindo rejeições falsas. As parcerias com provedores de nuvem estendem essas análises a painéis de toda a frota, criando anuidades de serviço para integradores enquanto permitem que os usuários migrem para a manutenção baseada em condições. Espera-se que os fornecedores capazes de combinar mecatrônica com valor na camada de dados superem o desempenho ao longo do horizonte de previsão.

Líderes do Setor de Automação de Embalagens na Europa

JLS Automation

Mitsubishi Corporation

Rockwell Automation

DESTACO

Swisslog Holding AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Krones registrou crescimento de receita de 12,1% em 2024, atingindo EUR 5,29 bilhões, e projetou expansão de 7–9% para 2025 com base na robusta demanda por automação de bebidas.

- Fevereiro de 2025: A Bosch Rexroth apresentou uma estação de cobô móvel de 7 eixos capaz de quatro horas de operação sem fio, abordando déficits de mão de obra em linhas de embalagem.

- Janeiro de 2025: A Systech apresentou uma plataforma de agregação semiautomática na Pharmapack para simplificar a conformidade com a serialização da UE.

- Janeiro de 2025: A Coca-Cola Europacific Partners Alemanha comissionou três linhas Krones de alta velocidade, incluindo um sistema de vidro de 60.000 contêineres por hora em Lüneburg.

Escopo do Relatório do Mercado de Automação de Embalagens na Europa

O mercado de automação de embalagens na Europa refere-se à adoção de tecnologias e maquinários automatizados em vários estágios dos processos de embalagem, com o objetivo de melhorar a eficiência, reduzir a intervenção manual e garantir a consistência nas operações de embalagem. Este mercado abrange uma ampla gama de setores e aplicações, incluindo alimentos, bebidas, produtos farmacêuticos, cosméticos e logística, entre outros.

O Relatório do Mercado de Automação de Embalagens na Europa é Segmentado por Tipo de Negócio (Fabricantes, Distribuidores Atacadistas, Varejistas Omnicanal, Varejistas de Comércio Eletrônico B2B, Varejistas de Comércio Eletrônico B2C, Despachantes de Documentos Pessoais e Outros Tipos de Negócio), Vertical de Usuário Final (Alimentos, Bebidas, Produtos Farmacêuticos, Cosméticos e Cuidados Pessoais, Domésticos e Detergentes, Químico, Armazenagem e 3PL e Outras Verticais de Usuário Final), Estágio de Embalagem (Primário, Secundário, Final de Linha e Terciário e Intralogística), Tipo de Produto (Máquinas de Enchimento, Etiquetagem e Codificação, Forma-Enchimento-Selagem, Ensacamento e Embalagem em Bolsa, Paletização e Despaletização e Outros Tipos de Produto) e País.

| Fabricantes |

| Distribuidores Atacadistas |

| Varejistas Omnicanal |

| Varejistas de Comércio Eletrônico B2B |

| Varejistas de Comércio Eletrônico B2C |

| Despachantes de Documentos Pessoais |

| Outros Tipos de Negócio |

| Alimentos |

| Bebidas |

| Produtos Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Domésticos e Detergentes |

| Químico |

| Armazenagem e 3PL |

| Outras Verticais de Usuário Final |

| Primário (Enchimento/Selagem) |

| Secundário (Cartonagem/Embalagem em Caixa) |

| Final de Linha (Paletização/Envolvimento com Filme Esticável) |

| Terciário e Intralogística |

| Máquinas de Enchimento |

| Etiquetagem e Codificação |

| Forma-Enchimento-Selagem (H/VFFS) |

| Ensacamento e Embalagem em Bolsa |

| Paletização e Despaletização |

| Outros Tipos de Produto |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo de Negócio | Fabricantes |

| Distribuidores Atacadistas | |

| Varejistas Omnicanal | |

| Varejistas de Comércio Eletrônico B2B | |

| Varejistas de Comércio Eletrônico B2C | |

| Despachantes de Documentos Pessoais | |

| Outros Tipos de Negócio | |

| Por Vertical de Usuário Final | Alimentos |

| Bebidas | |

| Produtos Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | |

| Domésticos e Detergentes | |

| Químico | |

| Armazenagem e 3PL | |

| Outras Verticais de Usuário Final | |

| Por Estágio de Embalagem | Primário (Enchimento/Selagem) |

| Secundário (Cartonagem/Embalagem em Caixa) | |

| Final de Linha (Paletização/Envolvimento com Filme Esticável) | |

| Terciário e Intralogística | |

| Por Tipo de Produto | Máquinas de Enchimento |

| Etiquetagem e Codificação | |

| Forma-Enchimento-Selagem (H/VFFS) | |

| Ensacamento e Embalagem em Bolsa | |

| Paletização e Despaletização | |

| Outros Tipos de Produto | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de automação de embalagens na Europa?

O mercado de automação de embalagens na Europa está em USD 18,02 bilhões em 2026 e tem previsão de atingir USD 24,22 bilhões até 2031.

Qual segmento por tipo de negócio está crescendo mais rapidamente?

Os varejistas de comércio eletrônico B2C têm projeção de registrar um CAGR de 8,7% entre 2026 e 2031, à medida que os volumes de compras online impulsionam a demanda por embalagens automatizadas de encomendas.

Por que a automação de final de linha está se expandindo mais rapidamente do que a embalagem primária?

A escassez de mão de obra e as pressões de atendimento do comércio eletrônico tornam a paletização robótica e o envolvimento com filme esticável atrativos, impulsionando um CAGR de 7,1% para equipamentos de final de linha até 2031.

Como as regulamentações da UE influenciam o investimento em automação?

O PPWR e os mandatos de serialização obrigam os produtores a adicionar capacidades de rastreabilidade, inspeção e manuseio de materiais recicláveis, tornando a automação uma necessidade de conformidade em vez de uma atualização discricionária.

Qual país lidera o mercado e qual está crescendo mais rapidamente?

A Alemanha lidera com 37,0% de participação na receita em 2025, enquanto a França é a geografia de crescimento mais rápido com um CAGR de 8,2% ao longo de 2026-2031.

Página atualizada pela última vez em: