Tamanho e Participação do Mercado de Dispositivos de Ultrassom da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

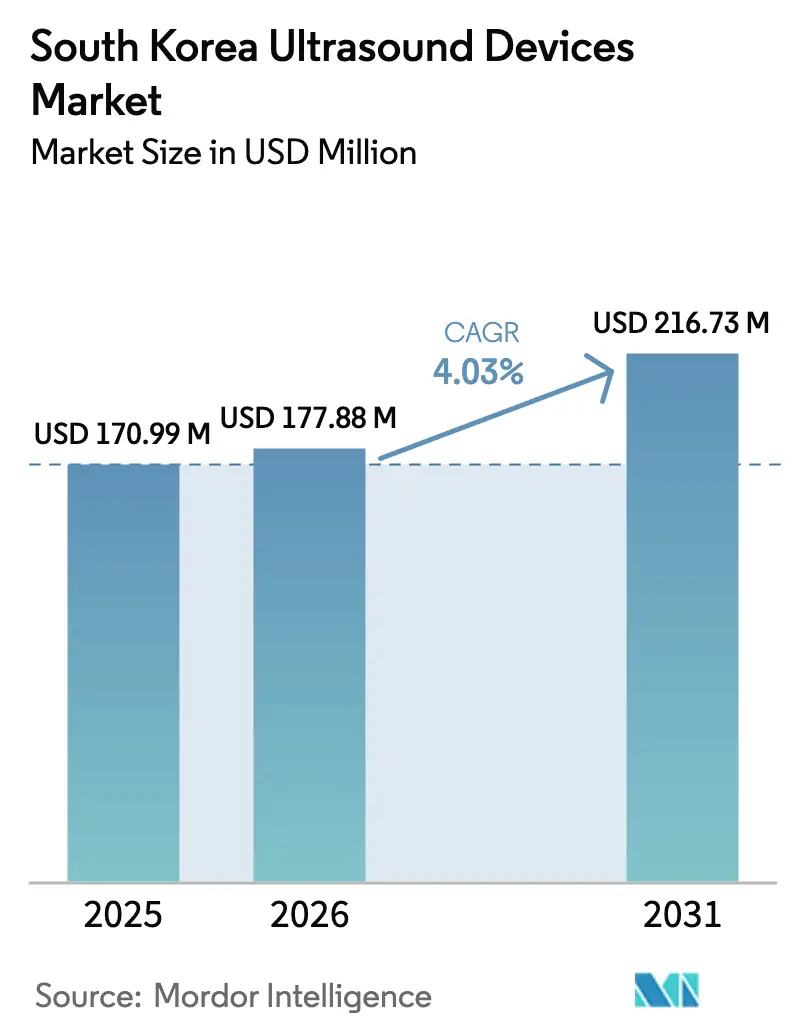

| Tamanho do mercado no ano base (2025) | 170.99 Milhões de dólares |

| Tamanho do Mercado (2026) | 177.88 Milhões de dólares |

| Tamanho do Mercado (2031) | 216.73 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom da Coreia do Sul por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Ultrassom da Coreia do Sul em 2026 é estimado em USD 177,88 milhões, crescendo a partir do valor de 2025 de USD 170,99 milhões, com projeções para 2031 mostrando USD 216,73 milhões, crescendo a um CAGR de 4,03% no período 2026-2031.

O aumento projetado reflete uma mudança do crescimento em volume para atualizações tecnológicas de maior valor, com a expansão do reembolso e a integração de inteligência artificial (IA) impulsionando a demanda. Os hospitais ainda lideram as compras, mas a ampliação da cobertura do Seguro Nacional de Saúde (SNS) para sete exames pré-natais e para imagens urogenitais fortaleceu o acesso dos pacientes, ancorando a receita em obstetrícia e ginecologia (OB/GIN). A rápida adoção de sistemas 3D/4D, dispositivos portáteis para cuidados intensivos e ultrassom focalizado de alta intensidade (HIFU) para uso terapêutico ressalta um padrão de crescimento liderado pela tecnologia. A concorrência corporativa voltou-se para as capacidades de IA após a Samsung Medison adquirir a Sonio, enquanto a Siemens Healthineers e a GE Healthcare adicionaram conjuntos de ferramentas de IA por meio de lançamentos de produtos e aquisições. O envelhecimento da população da Coreia do Sul, que ultrapassou 20% acima de 65 anos em 2025, garante demanda de longo prazo por imagens diagnósticas, embora a escassez de sonografistas e os rigorosos processos regulatórios moderem o crescimento no curto prazo.

Principais Conclusões do Relatório

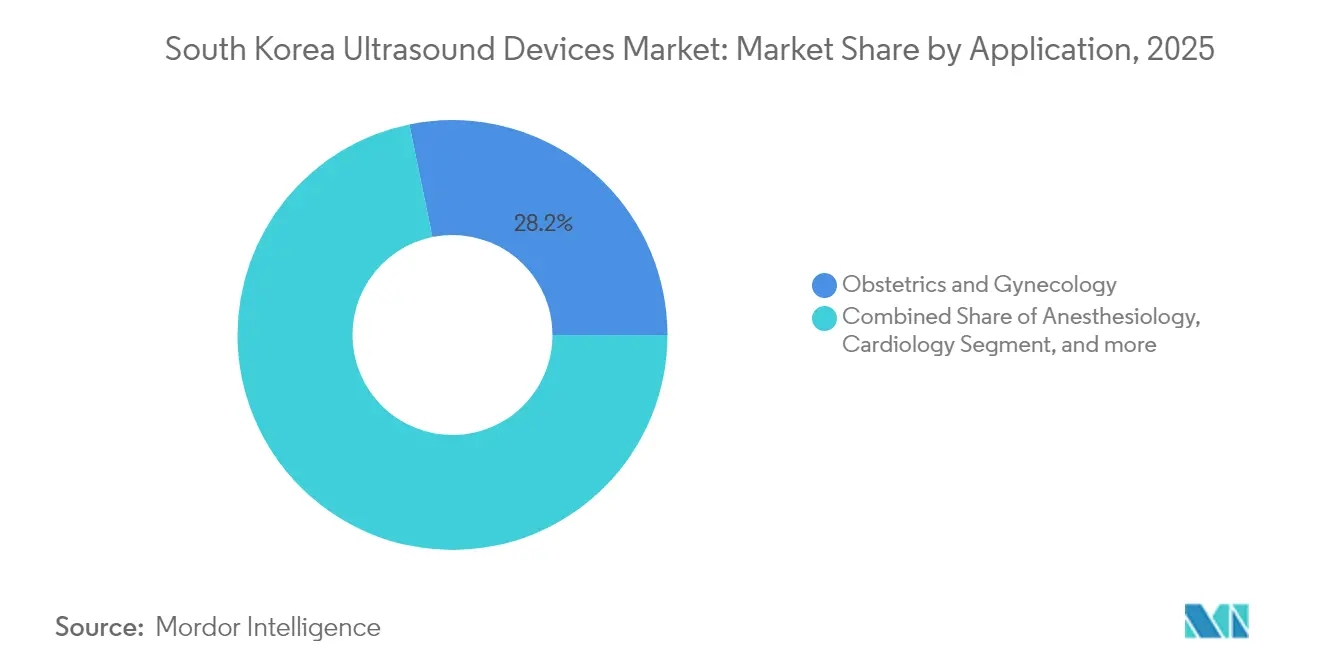

- Por aplicação, obstetrícia e ginecologia liderou com 28,22% da participação do mercado de dispositivos de ultrassom da Coreia do Sul em 2025, enquanto os cuidados intensivos devem registrar o CAGR mais rápido de 5,27% até 2031.

- Por tecnologia, o ultrassom 3D e 4D representou 39,52% do tamanho do mercado de dispositivos de ultrassom da Coreia do Sul em 2025, enquanto o ultrassom focalizado de alta intensidade deve avançar a um CAGR de 4,85% até 2031.

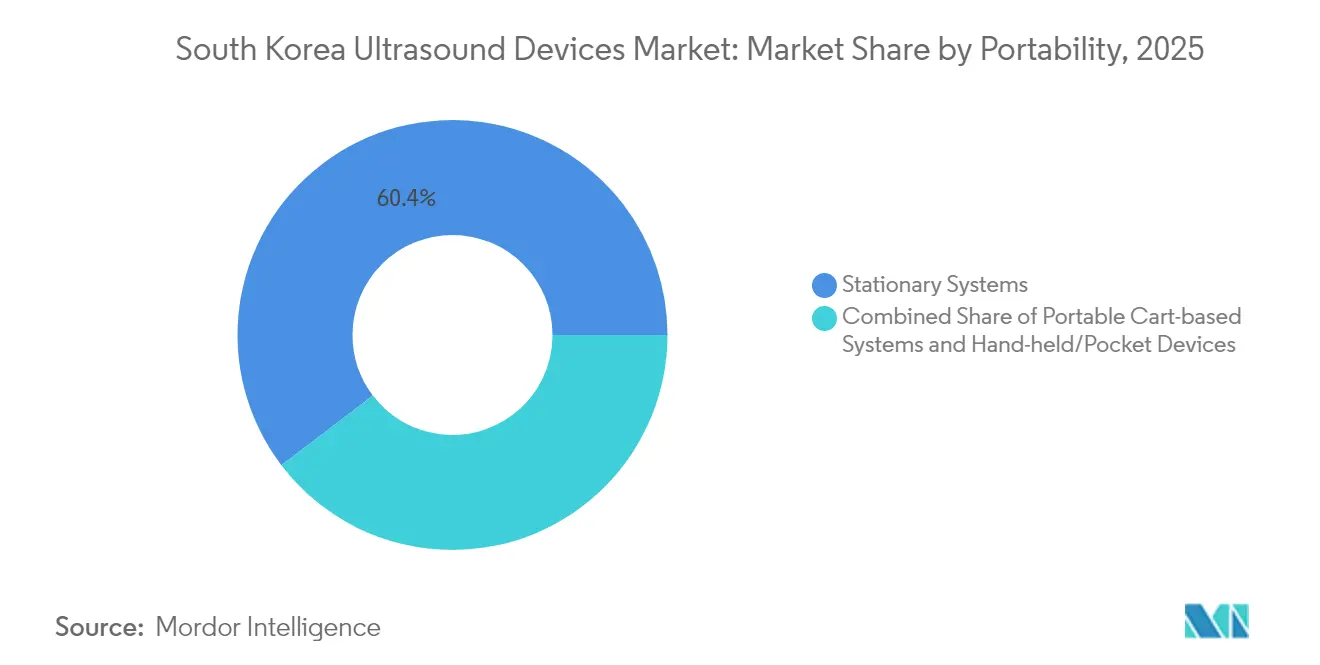

- Por portabilidade, os sistemas estacionários detinham 60,35% da participação de receita em 2025, enquanto os dispositivos portáteis ou de bolso devem expandir a um CAGR de 6,52% ao longo do horizonte de previsão.

- Por usuário final, os hospitais capturaram 47,86% das vendas em 2025, mas os centros cirúrgicos ambulatoriais devem crescer mais rapidamente, a um CAGR de 6,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população idosa e demanda por imagens diagnósticas | +1.2% | Nacional, maior impacto em regiões rurais | Longo prazo (≥ 4 anos) |

| Expansão do reembolso governamental para ultrassom no ponto de atendimento | +1.0% | Nacional | Médio prazo (2-4 anos) |

| Avanços tecnológicos na miniaturização de transdutores | +0.6% | Tecnologia global, adoção local | Curto prazo (≤ 2 anos) |

| Integração com algoritmos diagnósticos baseados em IA | +0.7% | Centros de tecnologia e hospitais de referência | Curto prazo (≤ 2 anos) |

| Aumento da carga de doenças crônicas | +0.8% | Concentração metropolitana | Médio prazo (2-4 anos) |

| Crescimento da medicina de precisão e intervenções guiadas por imagem | +0.4% | Centros terciários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Idosa e Demanda por Imagens Diagnósticas

Em 2025, um em cada cinco sul-coreanos tem pelo menos 65 anos, criando demanda sustentada por ultrassom para avaliações hepáticas, da vesícula biliar e cardiovasculares.[1]Bibek Giri et al., "Envelhecimento da População na Coreia do Sul: Fardo ou Oportunidade?", IJS Global Health, ijsgh.com Projetos-piloto de atenção comunitária agora reembolsam exames domiciliares, incentivando os prestadores a implantar unidades portáteis. Clínicas rurais recorrem cada vez mais a dispositivos de bolso para monitoramento de doenças crônicas, ampliando a adoção geográfica. Administradores hospitalares relatam maior carga de trabalho em sonografia, estimulando investimentos em IA para otimização de fluxo de trabalho. Embora a tendência demográfica assegure crescimento em volume, ela pressiona os orçamentos e agrava a escassez de mão de obra, exigindo incentivos de treinamento para técnicos regionais.

Expansão do Reembolso Governamental para Ultrassom no Ponto de Atendimento

O SNS reduziu os custos diretos dos pacientes para exames abdominais e renais em até 70%, impulsionando os volumes de exames em unidades ambulatoriais. A cobertura agora se estende ao ultrassom automatizado de mama e a exames musculoesqueléticos, ampliando as indicações clínicas. O reembolso expandido garante fluxos de caixa previsíveis que justificam compras de capital nos centros cirúrgicos ambulatoriais. No entanto, auditorias de garantia de qualidade revelam precisão variável quando os exames são realizados por não médicos, motivando novas diretrizes de certificação.

Avanços Tecnológicos na Miniaturização de Transdutores

Matrizes piezocompostas de próxima geração elevaram as frequências centrais acima de 15 MHz, possibilitando imagens de alta resolução para estudos de dermatologia, tireoide e microvasculares.[2]Hae Gyun Lim, "Avanços Recentes em Aplicações de Ultrassom de Alta Frequência", MDPI, mdpi.com Sondas portáteis acopladas a smartphones permitem que médicos de emergência realizem triagem de trauma à beira do leito. A miniaturização também suporta ultrassom baseado em cateter para procedimentos intravasculares, diversificando as fontes de receita. Os fabricantes integram medição automática baseada em IA para compensar a variabilidade do operador, melhorando a consistência diagnóstica. No entanto, ciclos rápidos de hardware obrigam os compradores a atualizar mais cedo, elevando os custos do ciclo de vida e pressionando os centros menores.

Integração com Algoritmos Diagnósticos Baseados em IA

A aquisição da Sonio pela Samsung Medison em 2024 acelerou o rastreamento de anomalias fetais por IA, reduzindo o tempo de medição manual em 30%. Avanços semelhantes, como a RealCAC-Net, produzem precisão de classificação de 0,96 para compressibilidade carotídea durante a RCP, elevando o ultrassom de ferramenta de imagem a auxílio de triagem em tempo real. A segurança regulatória decorrente da Lei de Produtos Médicos Digitais de janeiro de 2025 encurtou os ciclos de aprovação para dispositivos com IA integrada, incentivando a iteração rápida de software.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de sonografistas qualificados fora de hospitais terciários | -0.7% | Regiões rurais | Longo prazo (≥ 4 anos) |

| Prazos rigorosos de aprovação regulatória | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Alto custo inicial de plataformas avançadas de ultrassom | -0.4% | Instalações pequenas e médias | Curto prazo (≤ 2 anos) |

| Limites de reembolso para serviços de ultrassom ambulatorial | -0.3% | Ambientes de atendimento ambulatorial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Sonografistas Qualificados Fora de Hospitais Terciários

Um estudo sobre a força de trabalho constatou que 19 laboratórios careciam de técnicos em ecocardiografia e 18 careciam de especialistas em Doppler transcraniano, expondo lacunas regionais de atendimento.[3]Hyung-Joon Bae et al., "Estimativa da Força de Trabalho de Técnicos Clínicos em Inspeção por Ultrassom", Biomedical Science Letters, bslonline.org A concentração de talentos nos centros terciários de Seul restringe a penetração do ultrassom em hospitais comunitários e centros cirúrgicos ambulatoriais. Clínicas de tratamento da dor relatam atrasos na adoção de exames musculoesqueléticos porque os médicos devem primeiro concluir workshops promovidos por associações. A menos que a capacidade de treinamento seja ampliada, os fornecedores de dispositivos enfrentarão demanda regional desigual e equipamentos subutilizados.

Prazos Rigorosos de Aprovação Regulatória

A Lei de Produtos Médicos Digitais, em vigor desde janeiro de 2025, introduziu vias para software como dispositivo médico, mas também prolongou a revisão de dossiês para algoritmos de IA, atrasando a entrada no mercado em até nove meses. Pequenos inovadores têm dificuldade em cumprir os requisitos de relatórios de desempenho pós-comercialização, limitando a velocidade das startups domésticas. Os custos adicionais de conformidade desestimulam fabricantes de ultrassom terapêutico de nicho, limitando a diversidade tecnológica. Embora as negociações de harmonização com a FDA visem agilizar as revisões, os prazos atuais continuam a dificultar os ciclos rápidos de atualização de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância de OB/GIN Impulsionada pelo Apoio de Políticas

Obstetrícia e ginecologia contribuiu com 28,22% do tamanho do mercado de dispositivos de ultrassom da Coreia do Sul em 2025, após o financiamento do SNS para sete exames pré-natais consolidar a imagem fetal de rotina. A detecção de anomalias habilitada por IA, viabilizada pelo acordo da Samsung com a Sonio, eleva o rendimento diagnóstico e consolida a receita de longo prazo dos fabricantes de equipamentos originais. Ao longo do período de previsão, os cuidados intensivos registram o CAGR mais rápido de 5,27%, à medida que as sondas portáteis se tornam padrão em unidades de emergência e de terapia intensiva. O aumento de casos de trauma e choque em centros regionais impulsiona compras em volume de scanners de bolso. A adoção do ultrassom cardiovascular acelera à medida que o Acuson Origin da Siemens captura 5.000 medições em tempo real com 99% de precisão, otimizando os fluxos de trabalho de ecocardiografia. Os volumes musculoesqueléticos e de urologia se beneficiam de exames espinhais e urinários recentemente reembolsados, embora a adoção dependa da expansão do treinamento. O fechamento vascular baseado em HIFU alcança mais de 95% de sucesso no tratamento de varizes, cultivando um nicho terapêutico.

O apoio contínuo de políticas garante que OB/GIN mantenha escala, mas a intensidade competitiva aumenta à medida que a GE integra análises de trabalho de parto do ScanNav e a Philips mira fluxos de trabalho obstétricos com IA. A penetração em cuidados intensivos depende da robustez dos dispositivos e do design de controle de infecções. Os compradores de cardiologia avaliam sistemas premium com IA integrada em relação aos limites orçamentários, adiando decisões de substituição. O crescimento musculoesquelético pode ser prejudicado sem reformas de credenciamento. Os fornecedores que visam HIFU vascular e oncológico devem navegar por códigos de procedimento separados, limitando a receita de curto prazo, mas a diversificação terapêutica de longo prazo permanece atraente.

Por Tecnologia: Liderança do 3D/4D Desafiada pela Inovação em HIFU

As plataformas 3D e 4D detinham 39,52% da participação do mercado de dispositivos de ultrassom da Coreia do Sul em 2025, impulsionadas pela visualização fetal aprimorada e pela volumetria cardíaca em tempo real. Hospitais progressistas agora adotam ferramentas de IA para abdômen para dimensionamento automático de fígado e rins, reduzindo o tempo de exame em 36%. O HIFU registra o CAGR mais alto de 4,85%, impulsionado por procedimentos de próstata, tireoide e estéticos que apresentam menos efeitos colaterais do que a cirurgia convencional. A imagem 2D permanece indispensável para o rastreamento abdominal de primeira linha devido ao menor custo e à familiaridade do operador. Os módulos Doppler ganham espaço em clínicas carotídeas e arteriais periféricas, auxiliados pela quantificação de fluxo por IA.

A clareza regulatória para ultrassom terapêutico ainda está evoluindo, mas os primeiros adotantes aproveitam a via rápida do MFDS para novos dispositivos de ablação de câncer. Fabricantes de equipamentos originais locais, como a Classis, ampliam publicações globais para validar a eficácia do HIFU. Clínicas sensíveis a custos continuam a preferir consoles 3D/4D versáteis em vez de equipamentos HIFU específicos para procedimentos até que o reembolso se amplie. Atualizações de aprendizado profundo estendem a vida útil dos sistemas 2D instalados, desacelerando a substituição. Fornecedores de tecnologia que equilibram recursos avançados com atualizações modulares podem defender sua participação enquanto monetizam assinaturas de IA.

Por Portabilidade: Crescimento dos Portáteis Desafia a Dominância dos Estacionários

Os consoles estacionários capturaram 60,35% do tamanho do mercado de dispositivos de ultrassom da Coreia do Sul em 2025, pois a imagem radiológica e cardíaca de alta resolução ainda requer grandes matrizes de transdutores e processamento por GPU. No entanto, os dispositivos portáteis registram o CAGR mais rápido de 6,52%, à medida que equipes perioperatórias e de ambulância demandam scanners de bolso para triagem imediata. As unidades em carrinho atendem à mobilidade em enfermarias gerais e continuam populares entre os centros de diagnóstico que precisam de preços intermediários.

Sondas emergentes conectadas a smartphones, exemplificadas pelo SONON da Healcerion, permitem consultas remotas e treinamento à distância. O processamento de IA na borda agora melhora a clareza de imagem em dispositivos portáteis, reduzindo as lacunas de desempenho. Coberturas de controle de infecção e bainhas de uso único aceleram a adoção em UTIs. Ainda assim, a vida útil da bateria, o gerenciamento de calor e a penetração profunda limitada restringem o uso de dispositivos portáteis em casos de obesidade ou complexos. Os consoles estacionários premium mantêm relevância por meio de IA integrada e fusão multimodalidade, garantindo contratos de serviço de alta margem.

Por Usuário Final: Dominância Hospitalar Enfrenta Desafio dos Centros Cirúrgicos Ambulatoriais

Os hospitais geraram 47,86% da receita de 2025 e continuam encomendando consoles de ponta para suítes de cardiologia, radiologia e intervenção, onde recursos avançados justificam o preço. Os centros cirúrgicos ambulatoriais, no entanto, registram o CAGR líder de 6,06%, à medida que mais procedimentos urológicos e ortopédicos migram para o ambulatório, impulsionados pelo crescimento de 134,9% em cirurgias transuretais. Os centros de imagem diagnóstica se beneficiam da cobertura de ultrassom automatizado de mama, atraindo rastreamentos de alto volume.

Os compradores hospitalares priorizam o fluxo de trabalho com IA para mitigar a escassez de sonografistas, adotando legendagem automática e relatórios em nuvem. Os centros cirúrgicos ambulatoriais preferem carrinhos portáteis que equilibram preço com versatilidade de procedimentos. Clínicas comunitárias aproveitam subsídios governamentais para adquirir dispositivos portáteis para programas de gerenciamento de doenças crônicas. Modelos de financiamento de fornecedores ganham espaço entre pequenos prestadores que enfrentam restrições de capital. A dinâmica mista de propriedade pública e privada cria regras de aquisição diversas, exigindo estratégias comerciais flexíveis.

Análise Geográfica

A concentração do mercado de dispositivos de ultrassom da Coreia do Sul é mais alta em Seul-Incheon, onde hospitais terciários realizam imagens complexas. A região da capital responde pela maior parte das instalações de consoles de ponta, sustentada por uma taxa de adoção de prontuários eletrônicos de 90% que simplifica a integração de IA. As províncias do sul experimentam adoção mais rápida de dispositivos portáteis, à medida que equipes de atendimento rural dependem de sondas portáteis para monitoramento hepático e da vesícula biliar. Projetos-piloto governamentais de atenção comunitária integrada financiam ultrassom em clínicas municipais, reduzindo o ônus de deslocamento para pacientes idosos.

A regulamentação molda os lançamentos regionais: o MFDS colabora com 19 agências, incluindo a FDA, para harmonizar os padrões de IA, posicionando a Coreia como um mercado-piloto preferencial para multinacionais. A conformidade com a Lei de Produtos Médicos Digitais é obrigatória em todo o país, mas os centros de suporte à aprovação em Daegu e Osong agilizam as solicitações locais. A cobertura de banda larga 5G permite tutoria remota em tempo real entre especialistas urbanos e generalistas rurais, aumentando a precisão dos exames.

Redes hospitalares do setor privado em Busan e Daejeon cada vez mais adquirem consoles de médio porte de fabricantes de equipamentos originais domésticos para minimizar o tempo de inatividade do serviço. Incentivos de financiamento provincial cobrindo até 30% dos custos de capital para imagens com IA estimulam a adoção além do corredor de Seul. No entanto, a escassez de sonografistas é aguda em Gangwon e Jeju, limitando as taxas de utilização apesar da capacidade instalada. A expansão direcionada da força de trabalho permanece essencial para traduzir plenamente a penetração de equipamentos em volume de exames.

Cenário Competitivo

A aquisição da Sonio pela Samsung Medison por USD 93 milhões em 2024 exemplifica a liderança doméstica em imagens obstétricas com IA, consolidando a posição dominante da empresa no mercado de dispositivos de ultrassom da Coreia do Sul. A GE Healthcare contra-ataca com a aquisição por USD 51 milhões da unidade de IA clínica da Intelligent Ultrasound, integrando ferramentas ScanNav que orientam sonografistas durante exames fetais. A Siemens Healthineers obteve rapidamente a autorização da FDA para o Acuson Origin, uma plataforma cardiovascular rica em IA que produz 5.000 medições por ecocardiografia, reforçando o posicionamento premium.

Oportunidades em espaços inexplorados surgem para empresas de nicho: a Healcerion aproveita a conectividade com smartphones para implantações rurais, enquanto a Classis amplifica a estética do HIFU com um salto de 51,5% nas publicações de suporte. A parceria da Canon Medical com a Olympus para ultrassom endoscópico une imagens e endoscópios, atendendo a especialistas em gastroenterologia. A Philips pivota para o ponto de atendimento ao lançar uma versátil suíte portátil em junho de 2025, visando uso em múltiplos departamentos.

A concorrência está migrando de sondas e pixels para algoritmos proprietários e ecossistemas de fluxo de trabalho. Fornecedores que adicionam módulos de IA baseados em assinatura e análises em nuvem fidelizam clientes em fluxos de receita recorrentes. Startups domésticas enfrentam desafios de escala frente aos orçamentos de P&D das multinacionais, mas se beneficiam de vouchers de inovação do MFDS e subsídios de espaço em laboratórios K-Bio. A redistribuição de participação de mercado dependerá da capacidade de cada player de combinar hardware, IA e serviços a preços compatíveis com os variados segmentos de prestadores.

Líderes do Setor de Dispositivos de Ultrassom da Coreia do Sul

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Siemens Healthineers recebeu autorização da FDA para seu sistema de ultrassom cardiovascular Acuson Origin, com capacidades avançadas de IA que podem capturar mais de 5.000 medições durante exames de ecocardiografia com 99% de precisão diagnóstica. O sistema inclui reconhecimento de visão cardíaca em tempo real e o cateter AcuNav Lumos 4D ICE para imagens aprimoradas durante procedimentos cardíacos complexos

- Julho de 2024: A GE Healthcare anunciou a aquisição do negócio de IA clínica da Intelligent Ultrasound por USD 51 milhões, adicionando ferramentas de ultrassom baseadas em IA projetadas para melhorar a eficiência dos exames e o fluxo de trabalho dos clínicos. A aquisição inclui produtos como ScanNav Anatomy e ScanNav Assist, que auxiliam sonografistas durante exames de OB/GIN

Escopo do Relatório do Mercado de Dispositivos de Ultrassom da Coreia do Sul

De acordo com o escopo do relatório, o ultrassom diagnóstico, também conhecido como sonografia, é uma técnica de imagem que utiliza ondas sonoras de alta frequência para produzir imagens das diferentes estruturas internas do corpo. Eles avaliam diversas condições renais, hepáticas e abdominais. Também são amplamente utilizados para tratar doenças crônicas, incluindo diabetes, asma, câncer e doenças cardíacas. Como resultado, esses dispositivos têm uma variedade de usos na área médica, incluindo imagem diagnóstica e modalidade terapêutica. O Mercado de Dispositivos de Ultrassom da Coreia do Sul é Segmentado por Aplicação (Anestesiologia, Cardiologia, Ginecologia/Obstetrícia, Musculoesquelético, Radiologia, Cuidados Intensivos e Outras Aplicações), Tecnologia (Imagem de Ultrassom 2D, Imagem de Ultrassom 3D e 4D, Imagem Doppler e Ultrassom Focalizado de Alta Intensidade) e Tipo (Ultrassom Estacionário e Ultrassom Portátil). O relatório oferece o valor (USD) para todos os segmentos acima.

| Anestesiologia |

| Cardiologia |

| Obstetrícia e Ginecologia |

| Musculoesquelético |

| Radiologia |

| Cuidados Intensivos |

| Urologia |

| Vascular |

| Outras Aplicações |

| Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D |

| Imagem Doppler |

| Ultrassom Focalizado de Alta Intensidade |

| Outras Tecnologias |

| Sistemas Estacionários |

| Sistemas Portáteis em Carrinho |

| Dispositivos Portáteis / de Bolso |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| Obstetrícia e Ginecologia | |

| Musculoesquelético | |

| Radiologia | |

| Cuidados Intensivos | |

| Urologia | |

| Vascular | |

| Outras Aplicações | |

| Por Tecnologia | Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D | |

| Imagem Doppler | |

| Ultrassom Focalizado de Alta Intensidade | |

| Outras Tecnologias | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis em Carrinho | |

| Dispositivos Portáteis / de Bolso | |

| Por Usuário Final | Hospitais |

| Centros de Imagem Diagnóstica | |

| Centros Cirúrgicos Ambulatoriais | |

| Outros Usuários Finais |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de dispositivos de ultrassom da Coreia do Sul em 2026?

Está em USD 177,88 milhões, com um CAGR projetado de 4,03% até 2031.

Qual aplicação gera mais receita?

Obstetrícia e ginecologia, apoiada pela cobertura do SNS para sete exames pré-natais.

Qual segmento está crescendo mais rapidamente?

Imagem em cuidados intensivos, expandindo a um CAGR de 5,27% até 2031.

Como as ferramentas de IA estão influenciando as decisões de compra?

Hospitais e centros cirúrgicos ambulatoriais preferem consoles integrados com IA que automatizam medições, melhoram a precisão e reduzem o tempo de exame.

Por que os dispositivos portáteis estão ganhando popularidade?

Programas de atendimento rural, medicina de emergência e cuidados domiciliares necessitam de imagens portáteis e de baixo custo com qualidade diagnóstica adequada.

Qual mudança regulatória entrou em vigor em 2025?

A Lei de Produtos Médicos Digitais, que exige autorização do MFDS para dispositivos de ultrassom baseados em IA, agora rege as aprovações de software e hardware.

Página atualizada pela última vez em: