Tamanho e Participação do Mercado de Dispositivos de Ultrassom da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

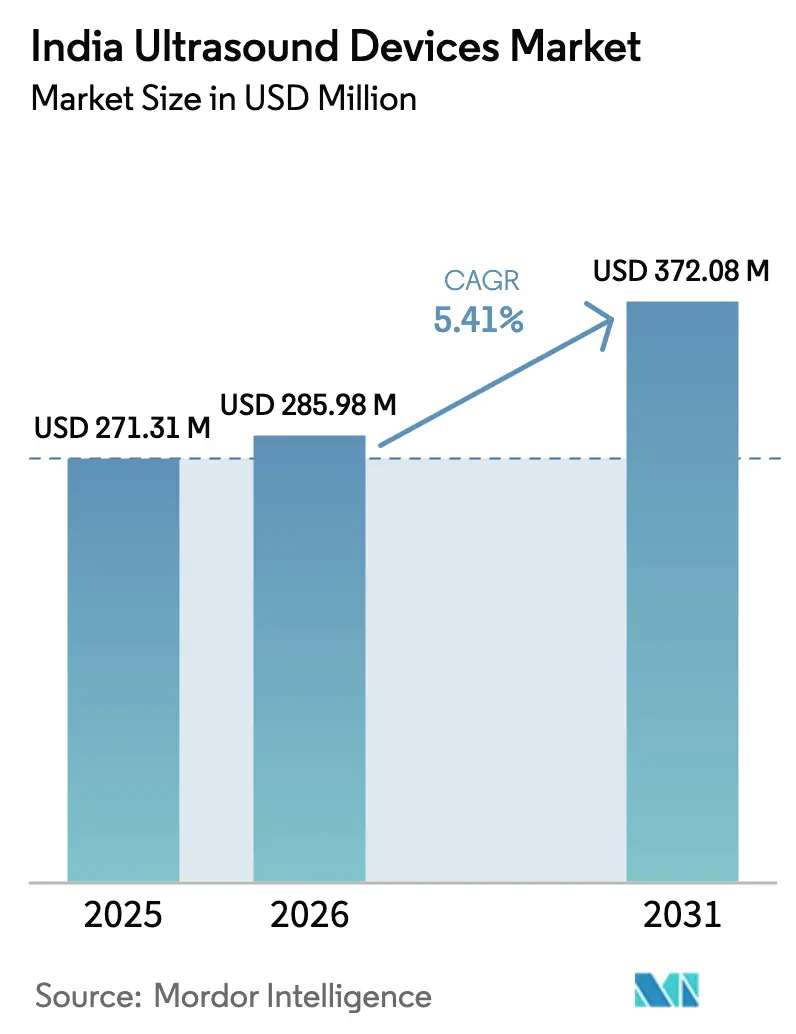

| Tamanho do mercado no ano base (2025) | 271.31 Milhões de dólares |

| Tamanho do Mercado (2026) | 285.98 Milhões de dólares |

| Tamanho do Mercado (2031) | 372.08 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom da Índia por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Ultrassom da Índia foi avaliado em USD 271,31 milhões em 2025 e estima-se que cresça de USD 285,98 milhões em 2026 para atingir USD 372,08 milhões até 2031, a um CAGR de 5,41% durante o período de previsão (2026-2031).

O aumento dos mandatos de rastreamento de doenças crônicas, os incentivos governamentais para a produção local e a rápida adoção de imagens no ponto de atendimento sustentam conjuntamente a expansão do mercado de dispositivos de ultrassom da Índia. Os fornecedores multinacionais aceleram a localização por meio de compromissos de capital significativos, enquanto os fabricantes nacionais aproveitam o programa de Incentivo Vinculado à Produção para reduzir lacunas de capacidade. Os sistemas portáteis ganham força à medida que a conectividade 5G e as plataformas de telessaúde ampliam o diagnóstico para distritos carentes, embora o licenciamento rigoroso da CDSCO e a escassez de mão de obra qualificada restrinjam o impulso de curto prazo. No geral, o mercado de dispositivos de ultrassom da Índia continua a se beneficiar dos gastos em infraestrutura apoiados por políticas públicas que impulsionam as aquisições públicas e privadas nas cidades de primeiro e segundo nível.

Principais Conclusões do Relatório

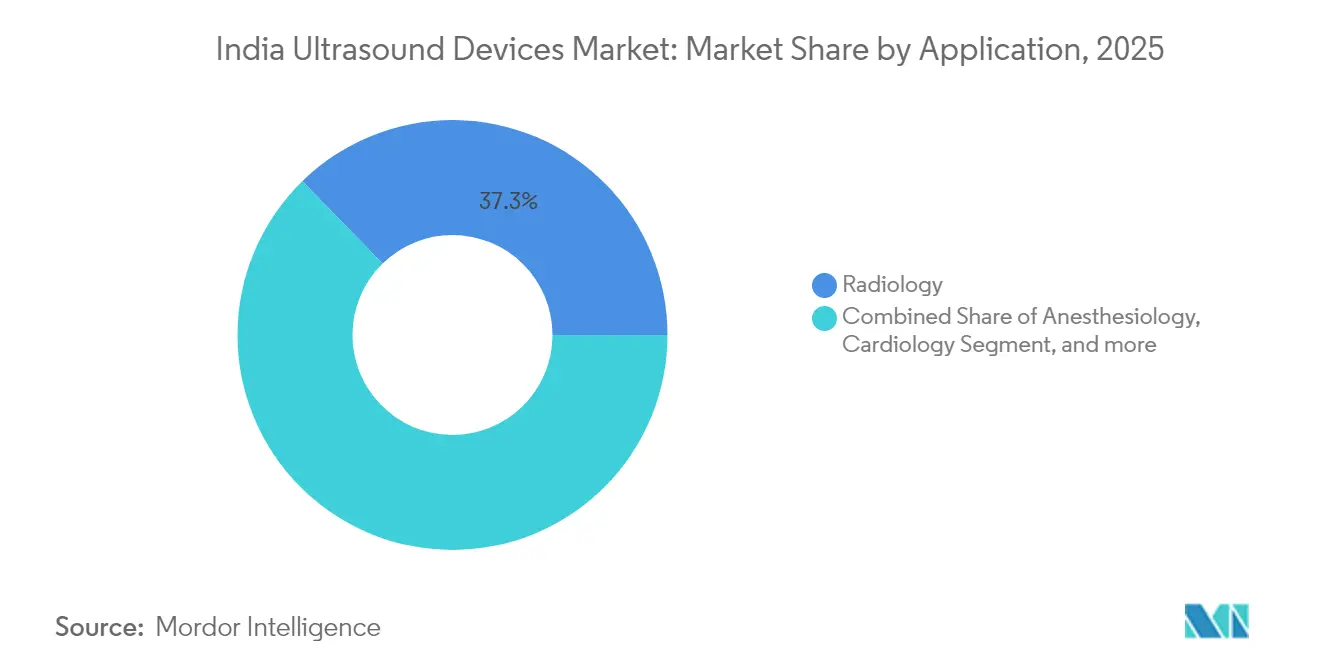

- Por aplicação, a radiologia liderou com 37,31% de participação no mercado de dispositivos de ultrassom da Índia em 2025, enquanto os cuidados intensivos registraram o CAGR mais rápido de 3,75% até 2031.

- Por tecnologia, os sistemas 3D e 4D representaram 43,95% do tamanho do mercado de dispositivos de ultrassom da Índia em 2025; o ultrassom focado de alta intensidade deve crescer a um CAGR de 3,42% entre 2026 e 2031.

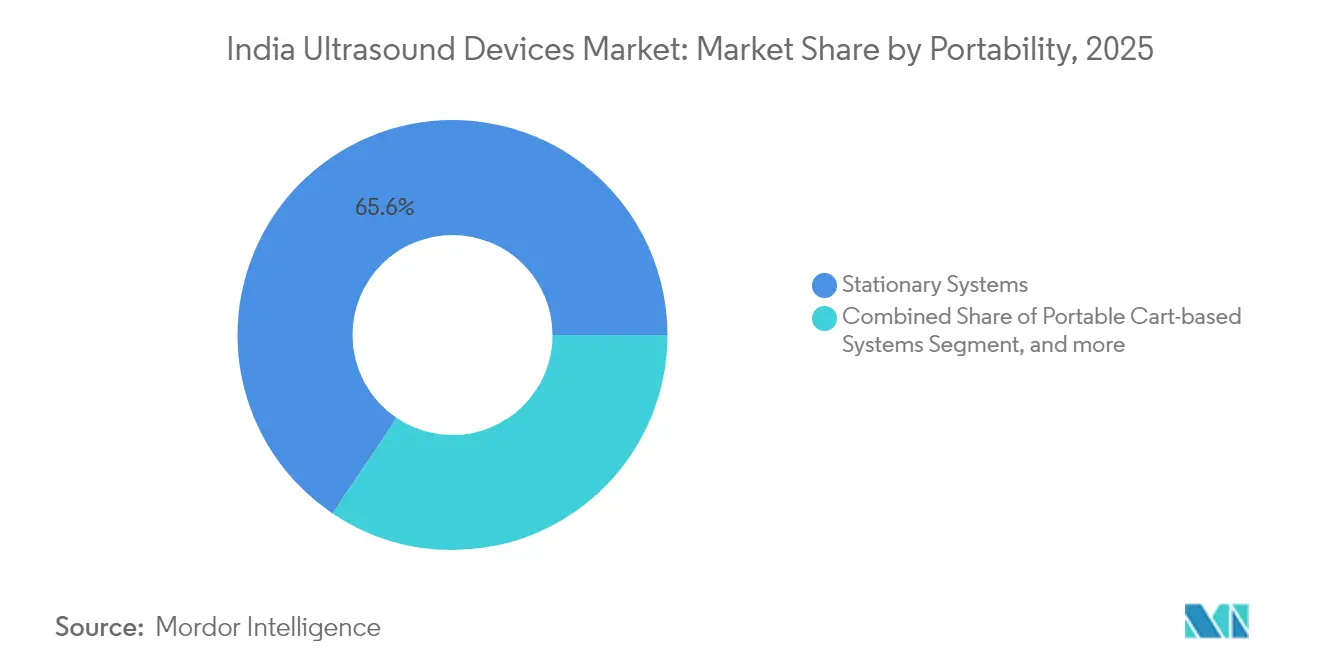

- Por portabilidade, os sistemas estacionários detinham 65,58% de participação no mercado de dispositivos de ultrassom da Índia em 2025, enquanto os dispositivos portáteis/de bolso avançam a um CAGR de 4,63% até 2031.

- Por usuário final, os Hospitais detinham 52,34% de participação no mercado de dispositivos de ultrassom da Índia em 2025, mas os Centros Cirúrgicos Ambulatoriais devem expandir a um CAGR de 4,31% durante o período de perspectiva (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom da Índia

Tabela de Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas | +1.2% | Nacional, maior nos centros urbanos | Médio prazo (2-4 anos) |

| Crescente Conscientização sobre Detecção Precoce de Doenças | +0.9% | Sul e Oeste da Índia | Curto prazo (≤ 2 anos) |

| Expansão do Ultrassom Portátil e no Ponto de Atendimento | +1.1% | Rural e semiurbano, foco no Nordeste | Médio prazo (2-4 anos) |

| Iniciativas Governamentais de Saúde | +0.8% | Nacional, regiões carentes | Longo prazo (≥ 4 anos) |

| Fabricação Local e Inovação de Produtos | +0.7% | Karnataka, Tamil Nadu, Gujarat | Longo prazo (≥ 4 anos) |

| Telemedicina e Acesso Remoto ao Ultrassom | +0.6% | Nordeste Rural e Centro da Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas

Um em cada quatro adultos indianos rastreados nos Hospitais Apollo em 2025 era hipertenso, e quase a mesma proporção era diabética, evidenciando uma epidemia silenciosa que impulsiona o ultrassom do uso diagnóstico episódico para o rastreamento comunitário de rotina.[1]Ministério da Saúde e Bem-Estar Familiar, "Atualização da Rede de Clínicas NPCDCS 2025," mohfw.gov.in As clínicas NPCDCS agora operam em todos os estados, incorporando o ultrassom em protocolos padronizados nos centros de atenção primária.[2]Healthcare IT News, "Projeto de IA em Oncologia do AIIMS Delhi," healthcareitnews.com O financiamento de cuidados preventivos no âmbito do Ayushman Bharat incorpora ainda mais o reembolso estruturado, enquanto a IA oncológica do AIIMS Delhi, treinada em 500.000 imagens, exemplifica como a inteligência artificial aprimora a interpretação de imagens e mitiga lacunas de mão de obra. O efeito combinado é o crescimento sustentado do volume para unidades portáteis que alcançam acampamentos de extensão urbana e centros de bem-estar rural.

Crescente Conscientização sobre Detecção Precoce de Doenças

A plataforma de teleconsulta eSanjeevani atendeu 340 milhões de pacientes desde 2021, integrando encaminhamentos de imagens à atenção primária virtual e estimulando a demanda por sistemas que fazem upload de exames diretamente para arquivos em nuvem.[3]Invest India, "Marco da Teleconsulta eSanjeevani," investindia.gov.in A IA de síndrome do túnel do carpo do Hospital Aster CMI, com 95% de precisão, ilustra a expansão especializada do ultrassom além da obstetrícia. O protocolo SMART DROP de retinopatia diabética de Hyderabad comprova como o rastreamento estruturado se traduz em maior utilização de equipamentos nas clínicas de diabetes. O reembolso do Ayushman Bharat elimina a barreira de preço, permitindo que as unidades implantem scanners de médio porte sem atrasar o retorno sobre o investimento, acelerando assim o mercado de dispositivos de ultrassom da Índia.

Expansão do Ultrassom Portátil e no Ponto de Atendimento

Pesquisas da Universidade de Cambridge identificaram barreiras culturais e de treinamento que suprimem a adoção do ultrassom no ponto de atendimento, mas essas restrições destacam nichos lucrativos para fornecedores que oferecem coaching remoto e fluxos de trabalho guiados por IA. O ACUSON Maple da Siemens Healthineers, apresentado na AOCR 2025, combina operação a bateria, uplink 5G e triagem por IA para atender tanto às UTIs metropolitanas quanto aos acampamentos de saúde em aldeias. Os dispositivos portáteis conectados a smartphones da Clarius Mobile Health ampliam o acesso a imagens para clínicas sem espaço para carrinho ou energia trifásica, ampliando o alcance entre 25 milhões de clínicos em todo o mundo. O novo hub de software da Fujifilm SonoSite em Noida reforça o suporte local e acelera as iterações de firmware específicas para a Índia.

Iniciativas Governamentais de Saúde

O Orçamento da União de 2025 aumentou os gastos com saúde em 9,46% para INR 95.957,87 crore, financiando diagnósticos nos Centros de Saúde e Bem-Estar e subsidiando a aquisição de sistemas por hospitais distritais. O fundo de Incentivo Vinculado à Produção de USD 400 milhões compensa o capex para montagens de ultrassom que atendem aos limites de 50% de valor doméstico. Os Parques de Dispositivos Médicos em Himachal Pradesh e Tamil Nadu fornecem utilidades comuns que reduzem os custos indiretos para os fornecedores que atendem à demanda do mercado de dispositivos de ultrassom da Índia. A Política Nacional de Dispositivos Médicos de 2023 tem como meta uma produção doméstica de USD 50 bilhões até 2030, garantindo certeza de longo prazo para os fornecedores de componentes.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente Regulatório Rigoroso | -0.8% | Nacional, maior sobre importações | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Qualificados | -0.6% | Rural e semiurbano | Longo prazo (≥ 4 anos) |

| Alto Custo de Sistemas Avançados | -0.7% | Cidades de segundo/terceiro nível e rural | Médio prazo (2-4 anos) |

| Lacunas de Infraestrutura em Áreas Rurais | -0.5% | Centro e Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente Regulatório Rigoroso

A CDSCO suspendeu as importações de equipamentos de alto padrão recondicionados em abril de 2024, citando razões de segurança, e suas demoradas aprovações MD-15 levaram vários fabricantes de equipamentos originais a desviar a montagem para o Vietnã, atrasando os ciclos de atualização de produtos na Índia. Embora o Sistema Nacional de Janela Única vise a reduzir os prazos de análise, os custos de conformidade permanecem elevados para as startups. O código de marketing de 2024 limita ainda mais a promoção agressiva, mas promete maior confiança dos compradores a longo prazo.

Escassez de Profissionais Qualificados

Apenas um sonografista treinado para cada 65.000 pessoas atende os clusters rurais, restringindo a utilização prática após a chegada dos equipamentos. Novas faculdades de medicina dobrarão a produção de graduados até 2028, mas as escassez de curto prazo persistem. O protótipo de varredura autônoma da GE HealthCare e da NVIDIA pode posicionar sondas automaticamente, reduzindo a dependência do operador, enquanto o eSanjeevani oferece camadas de consulta remota que cobrem parcialmente as lacunas de habilidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Cuidados Intensivos Ampliam a Adoção no Ponto de Atendimento

A radiologia ancorou uma participação de 37,31% no mercado de dispositivos de ultrassom da Índia em 2025, à medida que os hospitais terciários realizavam exames abdominais, obstétricos e vasculares abrangentes em suítes de imagem centralizadas. Os Cuidados Intensivos registraram o maior CAGR de 3,75%, impulsionados por protocolos de trauma que exigem ecocardiografia à beira do leito em até 5 minutos após a admissão e pelo crescimento do tamanho do mercado de dispositivos de ultrassom da Índia nos departamentos de emergência. Sondas portáteis aliadas ao suporte de decisão por IA ampliam o rendimento nas rondas de UTI e nas chamadas de parada cardíaca. A Ginecologia/Obstetrícia sustenta volumes de dois dígitos, pois a redução da mortalidade materna permanece uma meta política, enquanto a imagem musculoesquelética ganha visibilidade por meio de clínicas de lesões esportivas que valorizam avaliações rápidas de tendões.

A Cardiologia amplia sua participação por meio do rastreamento de manchas habilitado por IA que padroniza o cálculo da fração de ejeção, e a Urologia aproveita a orientação por ultrassom para a remoção minimamente invasiva de cálculos. A vasculopatia diabética crescente impulsiona o crescimento do segmento vascular, auxiliado pela integração de Doppler portátil. Consoles multiaplica unificados, como o Versana Premier da GE, permitem que hospitais menores abranjam sete especialidades com uma única compra, reduzindo o capex enquanto ampliam os menus de procedimentos.

Por Tecnologia: 3D e 4D Mantêm a Liderança em Meio a Atualizações Impulsionadas por IA

As plataformas 3D e 4D detinham 43,95% do mercado de dispositivos de ultrassom da Índia em 2025, favorecidas pela clareza obstétrica e de planejamento cirúrgico. O tamanho do mercado de dispositivos de ultrassom da Índia para esses sistemas se beneficia de plug-ins de IA que reduzem os exames de anomalias fetais para menos de 90 segundos. O ultrassom focado de alta intensidade registra um CAGR de 3,42% à medida que as terapias não invasivas para fígado e próstata recebem reembolso mais amplo e os centros de treinamento especializado se multiplicam. Os scanners 2D legados persistem nos centros de atenção primária onde os orçamentos permanecem apertados, enquanto o Doppler colorido avança na cardiologia e nos exames de artérias periféricas. A aquisição do Intelligent Ultrasound por USD 51 milhões pela GE HealthCare incorporou o ScanNav Assist ao fluxo de trabalho, destacando a concorrência que pivota para diferenciais baseados em IA.

As "outras tecnologias" portáteis incorporam conectividade com smartphones e detecção de lesões por IA de borda, ampliando o alcance onde os radiologistas são escassos. O protótipo de autonavegação da GE e da NVIDIA sustenta um futuro em que usuários novatos capturam imagens de qualidade diagnóstica, aliviando o gargalo de mão de obra qualificada em todo o cenário de participação do mercado de dispositivos de ultrassom da Índia.

Por Portabilidade: O Impulso dos Dispositivos Portáteis Fecha as Lacunas de Acesso

Os Sistemas Estacionários representaram 65,58% das receitas de 2025, suportando estudos avançados que exigem alta potência e troca de múltiplas sondas. O tamanho do mercado de dispositivos de ultrassom da Índia para unidades portáteis/de bolso cresce 4,63% ao ano à medida que os hospitais distritais as implantam em vans de extensão e acampamentos comunitários de saúde. Os sistemas em carrinho fazem a ponte entre versatilidade e mobilidade dentro de salas cirúrgicas e enfermarias de parto. Fabricantes de dispositivos portáteis como a Clarius exploram a ubiquidade dos smartphones, vendendo sondas que pesam menos de 200 gramas e transmitem DICOM via 5G, uma combinação ideal para fluxos de trabalho de telessupervisão no mercado de dispositivos de ultrassom da Índia.

O ACUSON Maple da Siemens adapta invólucros robustos e baterias de longa duração para suportar energia intermitente no sul da Ásia rural. O escrutínio regulatório permanece equivalente ao dos consoles estacionários, obrigando os fornecedores a incorporar salvaguardas em nível de hardware. Os módulos de diagnóstico por IA integrados aos dispositivos portáteis aumentam a confiança nos exames, consolidando seu papel como ferramentas de primeiro contato em triagem, obstetrícia e clínicas musculoesqueléticas.

Por Usuário Final: Centros Ambulatoriais Crescem na Era do Atendimento Ambulatorial

Os Hospitais garantiram 52,34% de participação em 2025, pois as instituições de referência adquirem scanners premium com elastografia e modos de contraste aprimorado. Os Centros Cirúrgicos Ambulatoriais registram um CAGR de 4,31%, refletindo a preferência dos pagadores por procedimentos no mesmo dia que reduzem o custo do atendimento no setor de dispositivos de ultrassom da Índia. Os Centros de Imagem Diagnóstica mantêm relevância ao oferecer contratos de exames em volume para seguradoras e empresas. Hubs de telessaúde, clínicas corporativas e centros comunitários de bem-estar emergem como "outros usuários finais", absorvendo sistemas portáteis vinculados à plataforma nacional do eSanjeevani.

A cobertura do Ayushman Bharat para biópsias guiadas por ultrassom aumenta o rendimento em pequenos centros ambulatoriais, reduzindo o vazamento de encaminhamentos. A atualização do Voluson Expert da GE acelera o rendimento obstétrico em redes de maternidade ambulatorial de alto volume, sustentando a diversificação de receitas. Os pacotes de medição automática por IA em consoles de médio porte comprimem o tempo de retorno dos exames, agregando valor estratégico para a penetração no mercado de dispositivos de ultrassom da Índia.

Análise Geográfica

O Sul da Índia lidera a adoção devido aos clusters de fabricação em Karnataka e Tamil Nadu, onde a Trivitron opera nove fábricas e a Siemens realizou a apresentação da AOCR 2025. O Oeste da Índia segue, impulsionado pelas extensas redes hospitalares de Maharashtra e pelo ecossistema de componentes eletrônicos de Gujarat, incluindo uma instalação de semicondutores de USD 2,7 bilhões que promete o fornecimento doméstico de chips para transdutores. O Norte da Índia capitaliza a proximidade política, com o AIIMS instalando o primeiro ressonador magnético indígena da Índia e pilotando suítes avançadas de IA para ultrassom. O Leste da Índia avança com a ênfase em saúde pública de Bengala Ocidental, embora a infraestrutura ainda fique atrás das metrópoles ocidentais. O Centro da Índia — Madhya Pradesh e Chhattisgarh — registra ganhos constantes à medida que os esquemas estaduais financiam atualizações nos hospitais distritais. O Nordeste, embora o menor em valor, supera todas as regiões em crescimento, impulsionado pela cobertura sem dinheiro do CMAAY e do PMJAY que estabelece o ultrassom como diagnóstico de base. A telemedicina supre a escassez de especialistas, permitindo que exames realizados em Itanagar cheguem a radiologistas em Delhi em minutos, reforçando o acesso equitativo em todo o mercado de dispositivos de ultrassom da Índia.

As 35 clínicas de doenças não transmissíveis de Telangana, tendo já identificado 28.000 novos pacientes com diabetes e hipertensão, ilustram como programas específicos de cada estado impulsionam a demanda local por scanners. Os protocolos uniformes do NPCDCS garantem a homogeneidade das aquisições em todos os 36 estados, facilitando as licitações dos fornecedores. Os benefícios da fabricação se concentram no sul e no oeste, onde as cadeias de suprimentos e a mão de obra qualificada são mais robustas; o norte e o leste tendem mais para o consumo. Essas assimetrias regionais moldam o planejamento de estoque e as estratégias de canal para as empresas que competem no mercado de dispositivos de ultrassom da Índia.

Cenário Competitivo

O Mercado de Dispositivos de Ultrassom da Índia é moderadamente competitivo e consiste em vários grandes players. GE HealthCare, Siemens Healthineers e Philips ancoram o segmento premium, cada um integrando suítes de IA que compensam a escassez de operadores. O compromisso de cinco anos da Wipro GE de INR 8.000 crore para ampliar a fabricação local e a P&D sublinha a corrida de localização dos players premium. A Trivitron aproveita as vantagens de custo de sua planta de ultrassom Aloka para competir com as importações em carrinhos de médio porte.

O hub da Fujifilm SonoSite em Noida desenvolve algoritmos de IA que personalizam as configurações para o biotipo corporal indiano, considerando também a montagem de sondas para atender aos limites de localização do Incentivo Vinculado à Produção. O desafiante portátil Clarius conquista a demanda rural por meio de sondas conectadas a smartphones, enquanto a próxima planta da Shimadzu em Karnataka sugere uma futura diversificação para hardware de imagem médica. Os fornecedores de unidades recondicionadas enfrentam uma participação em declínio após as restrições de importação da CDSCO, inclinando a vantagem competitiva para as empresas que atendem às regras de conteúdo doméstico no mercado de dispositivos de ultrassom da Índia.

Líderes do Setor de Dispositivos de Ultrassom da Índia

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Mindray Medical International Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O governo de Telangana lançou 35 clínicas de doenças não transmissíveis em 33 Hospitais Gerais Governamentais e dois hospitais em Hyderabad, que rastrearam mais de 1,2 lakh de indivíduos acima de 30 anos e identificaram 8.457 novos casos de hipertensão e 20.438 novos casos de diabetes, demonstrando capacidades sistemáticas de detecção precoce.

- Fevereiro de 2025: A FUJIFILM SonoSite expandiu suas operações de desenvolvimento de software em Noida, Índia, com foco em aplicações de IA e considerando a fabricação local de dispositivos de ultrassom como parte de sua estratégia 'Fabricado na Índia', aproveitando a mão de obra qualificada e o sistema de saúde da Índia para desenvolver tecnologias avançadas para desafios globais de saúde.

- Janeiro de 2025: A Shimadzu Corporation anunciou planos para abrir uma nova fábrica analítica, a Shimadzu Manufacturing India Private Limited (SMI), em Karnataka, Índia, com operações iniciando na primavera de 2027, cobrindo 40.000 m² e empregando inicialmente 50 pessoas, com planos de expansão para a fabricação de equipamentos médicos e industriais.

Escopo do Relatório do Mercado de Dispositivos de Ultrassom da Índia

De acordo com o escopo do relatório, um ultrassom diagnóstico, também conhecido como sonografia, é uma técnica de imagem que utiliza ondas sonoras de alta frequência para produzir imagens das diferentes estruturas internas do corpo. São utilizados para a avaliação de diversas condições nos rins, fígado e outras condições abdominais. Também são amplamente utilizados no tratamento de doenças crônicas, incluindo diabetes, asma, câncer e doenças cardíacas. Como resultado, esses dispositivos têm uma variedade de usos na área médica, incluindo tanto imagem diagnóstica quanto modalidade terapêutica. O mercado de dispositivos de ultrassom da Índia é segmentado por aplicação, tecnologia e tipo. Por aplicação, o mercado é segmentado em anestesiologia, cardiologia, ginecologia/obstetrícia, musculoesquelético, radiologia, cuidados intensivos e outras aplicações. Por tecnologia, o mercado é segmentado em imagem de ultrassom 2D, imagem de ultrassom 3D e 4D, imagem Doppler e ultrassom focado de alta intensidade. Por tipo, o mercado é segmentado em ultrassom estacionário e ultrassom portátil. O relatório oferece o valor (em USD) para os segmentos acima.

| Anestesiologia |

| Cardiologia |

| Ginecologia / Obstetrícia |

| Musculoesquelético |

| Radiologia |

| Cuidados Intensivos |

| Urologia |

| Vascular |

| Outras Aplicações |

| Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D |

| Imagem Doppler |

| Ultrassom Focado de Alta Intensidade |

| Outras Tecnologias |

| Sistemas Estacionários |

| Sistemas Portáteis em Carrinho |

| Dispositivos Portáteis / de Bolso |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste da Índia |

| Centro da Índia |

| Nordeste da Índia |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| Ginecologia / Obstetrícia | |

| Musculoesquelético | |

| Radiologia | |

| Cuidados Intensivos | |

| Urologia | |

| Vascular | |

| Outras Aplicações | |

| Por Tecnologia | Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D | |

| Imagem Doppler | |

| Ultrassom Focado de Alta Intensidade | |

| Outras Tecnologias | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis em Carrinho | |

| Dispositivos Portáteis / de Bolso | |

| Por Usuário Final | Hospitais |

| Centros de Imagem Diagnóstica | |

| Centros Cirúrgicos Ambulatoriais | |

| Outros Usuários Finais | |

| Por Região | Norte da Índia |

| Sul da Índia | |

| Oeste da Índia | |

| Leste da Índia | |

| Centro da Índia | |

| Nordeste da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho das vendas de dispositivos de ultrassom na Índia em 2026?

A receita está em USD 285,98 milhões em 2026, com uma alta projetada para USD 372,08 milhões até 2031.

Qual área clínica apresenta o crescimento mais rápido para o uso de ultrassom?

Os Cuidados Intensivos lideram com um CAGR de 3,75% até 2031, impulsionados pela medicina de emergência e pelos protocolos de UTI.

Qual é a taxa de crescimento esperada para sistemas de ultrassom portáteis?

Os dispositivos portáteis/de bolso devem expandir a um CAGR de 4,63% entre 2026 e 2031.

Como os programas governamentais influenciam a produção doméstica?

O plano de Incentivo Vinculado à Produção de USD 400 milhões reembolsa até 5% das vendas locais, levando multinacionais e empresas indianas a ampliar as linhas de montagem baseadas na Índia.

Quais desafios regulatórios os fornecedores enfrentam?

Os prazos de aprovação da CDSCO e a proibição de importações de equipamentos de alto padrão recondicionados prolongam o tempo de entrada no mercado e aumentam os custos de conformidade.

Quais regiões estão adotando o ultrassom no ponto de atendimento mais rapidamente?

Os estados do Nordeste e do Centro lideram o crescimento devido à implantação de telemedicina e a esquemas direcionados de atendimento sem dinheiro que reembolsam a imagem diagnóstica.

Página atualizada pela última vez em: