Tamanho e Participação do Mercado de Dispositivos de Ultrassom da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

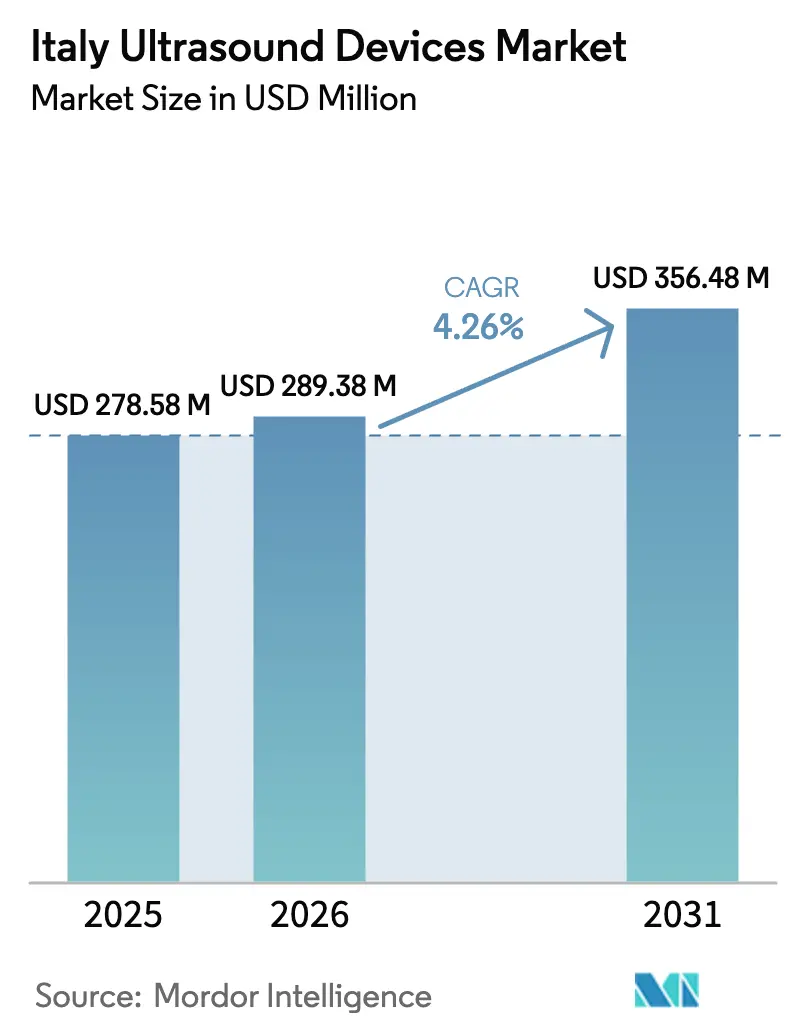

| Tamanho do mercado no ano base (2025) | 278.58 Milhões de dólares |

| Tamanho do Mercado (2026) | 289.38 Milhões de dólares |

| Tamanho do Mercado (2031) | 356.48 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom da Itália por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos de Ultrassom da Itália cresça de USD 278,58 milhões em 2025 para USD 289,38 milhões em 2026 e está previsto para atingir USD 356,48 milhões até 2031 a um CAGR de 4,26% no período 2026-2031.

Os pedidos do setor público realizados no âmbito do Piano Nazionale di Ripresa e Resilienza (PNRR) estão padronizando as especificações de equipamentos, enquanto os scanners portáteis e de mão para ponto de atendimento reformulam os critérios de aquisição. A concorrência entre fornecedores gira em torno da automação por inteligência artificial, da prontidão para tele-ultrassom e da conformidade com as compras públicas sustentáveis, com contratos-quadro plurianuais definindo a dinâmica de acesso regional. Os operadores do mercado italiano de dispositivos de ultrassom equilibram agora os ciclos de renovação de capital para consoles estacionários com a necessidade de equipar departamentos de emergência, unidades de terapia intensiva e equipes de saúde domiciliar com alternativas portáteis. A segurança do reembolso no âmbito do Servizio Sanitario Nazionale (SSN) sustenta volumes de exames consistentemente elevados, mas as disparidades de financiamento entre Norte e Sul, os atrasos na conformidade com o Regulamento de Dispositivos Médicos (MDR) e a escassez de mão de obra qualificada limitam o potencial de crescimento.

Principais Conclusões do Relatório

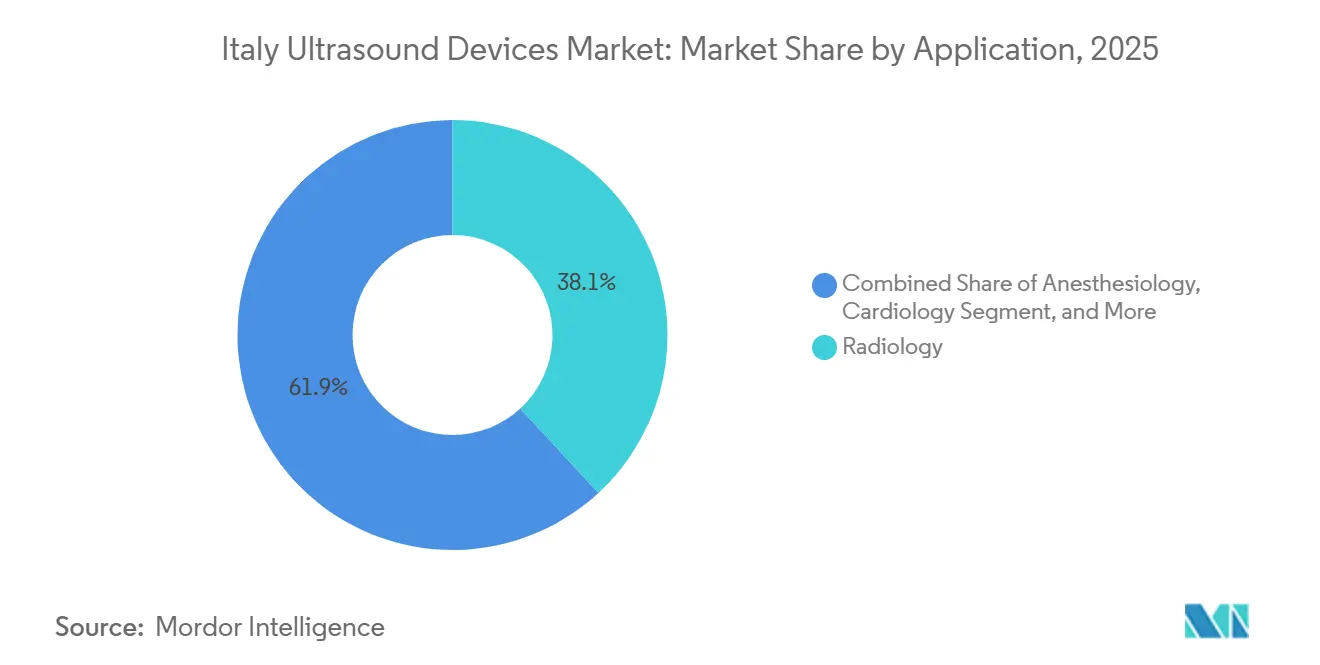

- Por aplicação, a radiologia liderou com 38,13% de participação na receita em 2025, enquanto os cuidados intensivos avançam a um CAGR de 5,83% até 2031.

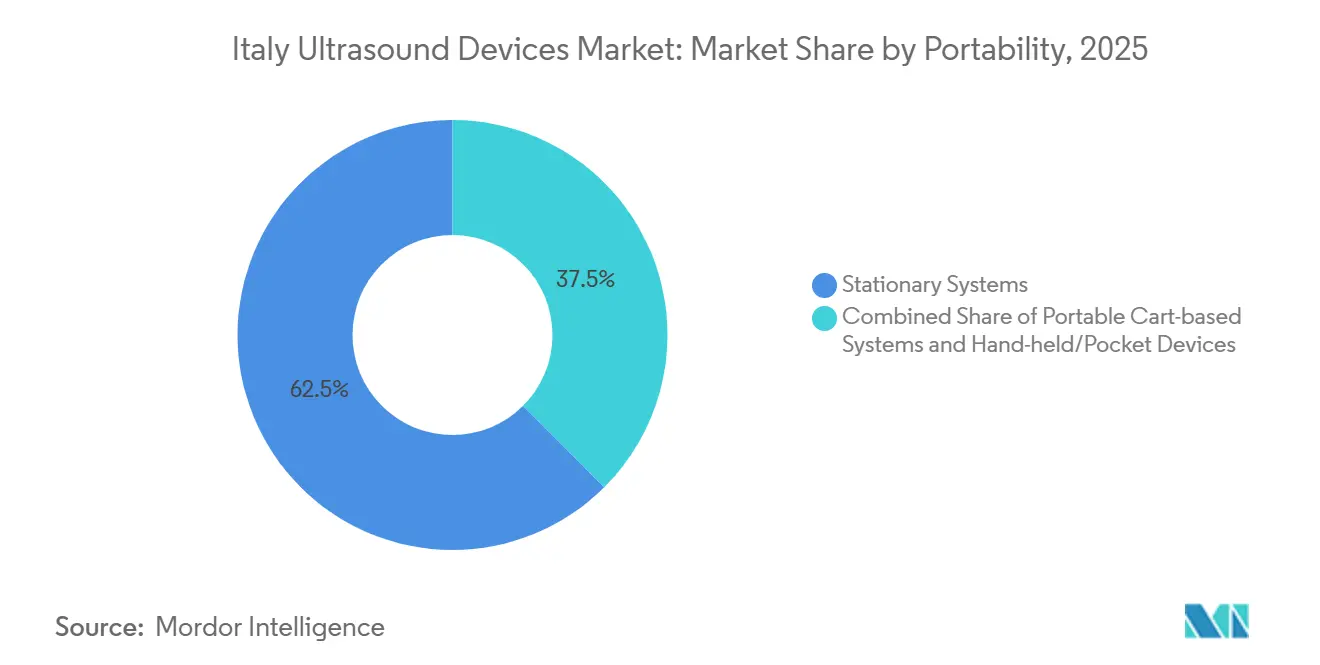

- Por portabilidade, os sistemas estacionários detinham 62,47% da participação do mercado italiano de dispositivos de ultrassom em 2025, mas as unidades portáteis e de bolso estão projetadas para expandir a um CAGR de 7,18% até 2031.

- Por tecnologia, a imagem 3D e 4D representou 41,87% da receita de 2025, enquanto o ultrassom focalizado de alta intensidade é o segmento de crescimento mais rápido, com um CAGR de 5,33% até 2031.

- Por usuário final, os hospitais capturam 54,64% da receita de 2025, enquanto o segmento de saúde domiciliar está previsto para expandir a um CAGR de 6,68% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da População e Escalada do Peso das Doenças Crônicas | +0.8% | Nacional, maior nas regiões do norte | Longo prazo (≥ 4 anos) |

| Mudança Tecnológica para Imagem 3D/4D e Habilitada por Inteligência Artificial | +0.9% | Nacional, adoção antecipada em Milão, Roma, Bolonha | Médio prazo (2-4 anos) |

| Adoção Rápida de Ultrassom no Ponto de Atendimento | +1.0% | Nacional, mais forte em departamentos de emergência e unidades de terapia intensiva | Curto prazo (≤ 2 anos) |

| Reembolso Favorável do SSN para Procedimentos de Ultrassom | +0.6% | Nacional | Médio prazo (2-4 anos) |

| Integração de Tele-Ultrassom Apoiada por Fundos do PNRR | +0.7% | Nacional, foco em áreas rurais e do sul | Médio prazo (2-4 anos) |

| Pressão da UE por Compras Públicas Sustentáveis para Scanners com Eficiência Energética | +0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Escalada do Peso das Doenças Crônicas

A população italiana com idade ≥ 65 anos continua a crescer, elevando a demanda por ultrassom em cardiologia, musculoesquelético e cuidados vasculares.[1]Organização Mundial da Saúde, "Perfis de Países sobre Doenças Não Transmissíveis – Itália," who.int Os hospitais preferem o ultrassom à imagem ionizante para pacientes frágeis porque está disponível à beira do leito, é econômico e não utiliza radiação. As enfermarias geriátricas dependem cada vez mais de consoles em carrinho para verificações de derrame pleural e escaneamento vesical, além de adicionar sondas portáteis para visitas de enfermaria. O reembolso estável pelo SSN garante alta utilização, sustentando o ciclo de substituição de frotas legadas e reforçando a trajetória do mercado italiano de dispositivos de ultrassom.

Mudança Tecnológica para Imagem 3D/4D e Habilitada por Inteligência Artificial

A imagem 3D e 4D domina o valor, pois os departamentos de obstetrícia seguem os protocolos da Società Italiana di Ecografia Ostetrica e Ginecologica, que exigem exames detalhados de anatomia. Módulos de inteligência artificial, como o SonoLyst da GE HealthCare, reduzem o tempo de exame em 65%, enquanto os departamentos de cardiologia validam ferramentas portáteis de inteligência artificial que aproximam a fração de ejeção derivada de ressonância magnética. Os hospitais justificam o preço premium quantificando os ganhos de produtividade e a consistência das medições, levando os fornecedores a monetizar atualizações de software nas bases instaladas.

Adoção Rápida de Ultrassom no Ponto de Atendimento

Os protocolos de ponto de atendimento tornaram-se rotineiros após a COVID-19. Pesquisas nacionais mostram 79% de adoção por médicos de investigações pulmonares e 78% de uso de dispositivos portáteis. As equipes de emergência e cuidados intensivos utilizam sondas portáteis para triagem de trauma, monitoramento hemodinâmico seriado e estimativa de resíduo gástrico, substituindo a tomografia computadorizada em vias selecionadas. O SSN agora lista o ultrassom no ponto de atendimento como um código faturável, catalisando a aquisição descentralizada que está direcionando o mercado italiano de dispositivos de ultrassom para formatos robustos e alimentados por bateria.

Reembolso Favorável do SSN para Procedimentos de Ultrassom

As tarifas de ultrassom protegem as margens hospitalares em comparação com a tomografia computadorizada ou a ressonância magnética, especialmente para exames obstétricos cobertos em três marcos gestacionais e para o conjunto completo de ecocardiografia da cardiologia.[2]Governo Italiano, "Piano Nazionale di Ripresa e Resilienza – Missione 6 Salute," governo.it As regras de tele-ultrassom reembolsam tanto a aquisição de imagens quanto a interpretação remota, impulsionando o crescimento na saúde domiciliar e nas clínicas rurais. Os fluxos de caixa previsíveis incentivam as autoridades regionais a priorizar o ultrassom nos orçamentos de capital, fortalecendo as perspectivas do mercado italiano de dispositivos de ultrassom.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Aquisição e Manutenção | -0.5% | Nacional, agudo nas regiões do sul | Médio prazo (2-4 anos) |

| Escassez de Sonografistas Qualificados | -0.4% | Nacional, áreas rurais e do sul | Longo prazo (≥ 4 anos) |

| Atrasos na Avaliação de Conformidade com o MDR | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Disparidades de Financiamento de Saúde entre Norte e Sul | -0.3% | Regiões do sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Manutenção

Os consoles premium 3D/4D têm preço de tabela entre EUR 100.000 e 150.000, com serviço anual de 8-12% do preço de compra, representando um desafio para os hospitais na Calábria, Campânia e Sicília, onde os gastos per capita com saúde ficam abaixo da média nacional. As licitações do PNRR favorecem plataformas de nível médio com custo de EUR 82.000, mas os modelos de arrendamento e pagamento por uso ainda são escassos. A pressão de custos acelera o CAGR de 7,18% para dispositivos portáteis com preço entre EUR 5.000 e 10.000 e influencia o mix de modalidades em todo o mercado italiano de dispositivos de ultrassom.

Escassez de Sonografistas Qualificados

Os órgãos profissionais relatam lacunas persistentes na força de trabalho. Os ambientes de emergência e cuidados intensivos ampliaram o escopo do ultrassom, mas os programas de residência formam menos de 200 médicos de emergência por ano, insuficientes para os mais de 500 departamentos em todo o país. A orientação por inteligência artificial mitiga, mas não elimina, a dependência do operador; a limitada disponibilidade de pessoal fora do horário de pico restringe a utilização dos scanners e aumenta as listas de espera nas províncias do sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Cuidados Intensivos Crescem com a Incorporação do Ultrassom no Ponto de Atendimento nos Fluxos de Trabalho das UTIs

O ultrassom em cuidados intensivos está projetado para registrar um CAGR de 5,83%, superando todos os outros usos. O mercado italiano de dispositivos de ultrassom para este segmento se beneficia de 79% de adoção médica de protocolos pulmonares e cardíacos, monitoramento hemodinâmico seriado e procedimentos guiados à beira do leito. A radiologia ainda representa a maior fatia, com 38,13% da receita de 2025, mas seu crescimento mais lento reflete a concorrência da tomografia computadorizada e da ressonância magnética em casos complexos. A demanda paralela persiste em cardiologia, obstetrícia-ginecologia, musculoesquelético e clínicas vasculares, cada uma apoiada por diretrizes de sociedades especializadas que exigem ultrassom em intervalos definidos.

Os departamentos de radiologia continuam a adquirir consoles ricos em recursos equipados com Doppler avançado e elastografia, enquanto as UTIs e salas de emergência adquirem unidades portáteis ou de mão otimizadas para controle de infecções e autonomia de bateria. Essa bifurcação aprofunda a especialização dos canais: as equipes de compras dividem cada vez mais as licitações por domínio clínico para adequar os atributos dos dispositivos às necessidades do fluxo de trabalho. Como resultado, a participação do mercado italiano de dispositivos de ultrassom para aplicações em cuidados intensivos aumenta progressivamente nos orçamentos hospitalares.

Por Tecnologia: O Ultrassom Focalizado de Alta Intensidade Ganha Tração Clínica em Oncologia e Ortopedia

A imagem tridimensional e quadridimensional capturou 41,87% da receita de tecnologia de 2025, impulsionada pela demanda obstétrica e cardíaca, mas o ultrassom focalizado de alta intensidade (HIFU) está definido para expandir a um CAGR de 5,33%. Centros de oncologia e ortopedia em Milão, Bolonha e L'Aquila agora ablacionam metástases ósseas, osteoma osteoide e miomas uterinos com sistemas guiados por ressonância magnética, sustentando volumes incrementais de procedimentos. Um reembolso mais amplo pelo SSN poderia desbloquear aplicações para cânceres de próstata e pâncreas.

O Doppler e o 2D convencional permanecem essenciais para o mapeamento vascular e exames abdominais, garantindo um mix diversificado de modalidades. Os fornecedores atraem potenciais clientes de HIFU oferecendo pacotes de financiamento por tratamento para compensar os desembolsos de capital de EUR 1-2 milhões. Consequentemente, o tamanho do mercado italiano de dispositivos de ultrassom para HIFU, embora ainda pequeno, exibe um impulso desproporcional em relação às modalidades legadas.

Por Portabilidade: Dispositivos Portáteis Perturbam os Fluxos de Trabalho Baseados em Carrinho

Os consoles estacionários representaram 62,47% da participação do mercado italiano de dispositivos de ultrassom em 2025, mas as unidades portáteis estão expandindo a um CAGR de 7,18% com base na adoção no ponto de atendimento. Os departamentos de emergência em Turim reduziram a utilização de tomografia computadorizada em 18% após equipar as enfermeiras de triagem com sondas conectadas a smartphones. As equipes de saúde domiciliar aproveitam o fator de forma leve para verificações de bexiga, pulmão e membros inferiores durante visitas domiciliares.

Apesar das compensações de resolução, a otimização de ganho orientada por inteligência artificial e as medições automatizadas reduzem a lacuna de qualidade. Os hospitais implantam cada vez mais frotas mistas de consoles de radiologia, carrinhos portáteis para sala de cirurgia e dispositivos portáteis para cuidados à beira do leito, garantindo a interoperabilidade por meio de gateways DICOM e de nuvem neutros em relação ao fornecedor. Essa abordagem em camadas ancora o crescimento sustentável em todas as classes de portabilidade no mercado italiano de dispositivos de ultrassom.

Por Usuário Final: O Impulso da Saúde Domiciliar se Consolida com o Reembolso da Telemedicina

Os hospitais representaram 54,64% da receita de 2025, mas a saúde domiciliar é o setor de crescimento mais rápido, com um CAGR de 6,68%, apoiado pelas tarifas de tele-ultrassom e pelo financiamento das Casas di Comunità. Enfermeiros visitantes e até os próprios pacientes capturam clipes diagnósticos com sondas portáteis e os encaminham para radiologistas de hospitais centrais. Os centros de diagnóstico protegem sua participação por meio de horário estendido e retorno rápido, enquanto os centros cirúrgicos ambulatoriais implantam scanners compactos para orientação intraoperatória.

Os critérios de equipamento variam significativamente: os hospitais buscam versatilidade e durabilidade, os centros de diagnóstico focam na produtividade, os locais ambulatoriais priorizam a área ocupada e os operadores de saúde domiciliar exigem longa autonomia de bateria e upload sem fio. Os fornecedores com linhas de produtos modulares e ecossistemas de software unificados atendem a todos os quatro ambientes, ampliando sua base endereçável no mercado italiano de dispositivos de ultrassom.

Análise Geográfica

As disparidades regionais definem os padrões de adoção. As regiões do norte — Lombardia, Emília-Romanha, Vêneto e Lácio — desfrutam de gastos per capita de EUR 2.300 e abrigam 43 centros terciários equipados com consoles premium 3D/4D, imagem de fusão e análise por inteligência artificial. Os tempos de espera giram em torno de 15 dias. As regiões do sul alocam apenas EUR 1.800 per capita; os hospitais secundários dependem de sistemas portáteis e as filas ultrapassam 60 dias, direcionando os pacientes para centros privados ou diagnósticos por conta própria. A aquisição pelo PNRR de 928 consoles de nível médio — muitos destinados ao sul — reduz a lacuna, mas não a elimina.

As regiões centrais situam-se entre os dois extremos, aproveitando a proximidade das cadeias de suprimentos enquanto enfrentam menos restrições fiscais do que o sul. O programa de tele-ortopedia da Toscana exemplifica a difusão da inovação: tatuagens vestíveis garantem a reprodutibilidade dos exames, informando implementações nacionais nas Casas di Comunità. As regiões insulares enfrentam desafios logísticos: as equipes de serviço precisam voar para a Sardenha ou pegar balsa para a Sicília, prolongando os ciclos de reparo e levando as instalações a preferirem dispositivos portáteis com menor risco de tempo de inatividade.

As divisões urbano-rurais agravam a desigualdade. Os hospitais metropolitanos em Milão e Roma garantem descontos dos fornecedores por meio de compromissos de volume, enquanto os hospitais rurais em Abruzzo ou Basilicata negociam a partir de posições mais fracas.

Cenário Competitivo

O mercado italiano de dispositivos de ultrassom é moderadamente concentrado. GE HealthCare, Koninklijke Philips e Siemens Healthineers ancoram os segmentos de alto padrão, enquanto a Esaote, sediada em Gênova, aproveita sua presença doméstica na imagem musculoesquelética. Os fabricantes asiáticos Mindray, Samsung Medison e Canon Medical ganham tração em licitações sensíveis ao custo, particularmente no sul, combinando garantias de cinco anos com centros de serviço em Nápoles e Palermo. Os disruptores Butterfly Network e Clarius Mobile Health reformulam o segmento portátil ao precificar sondas entre EUR 5.000 e 10.000 e incluir assinaturas de nuvem.

A concorrência se desenvolve em três arenas: (1) consoles premium com ferramentas de inteligência artificial como o SonoLyst da GE e o Auto Strain da Philips; (2) carrinhos de nível médio alinhados ao preço de referência de EUR 82.000 do PNRR; e (3) dispositivos portáteis para cuidados descentralizados. O acúmulo de certificações MDR eleva as barreiras de entrada, mas também retarda as atualizações de produtos dos incumbentes, abrindo janelas para startups ágeis que garantem conformidade antecipada. As respostas estratégicas incluem os pacotes de sala de cirurgia híbrida da Siemens, o MyLab E80 com capacidade de fusão da Esaote e o Versana Premier de nível econômico da GE, cada um calibrado para faixas orçamentárias distintas.

Líderes do Setor de Dispositivos de Ultrassom da Itália

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Universidade Católica de Roma anunciou o desenvolvimento de software de ultrassom baseado em inteligência artificial para decisões de parto, alcançando 94,5% de precisão na determinação dos métodos de parto e com disponibilidade prevista nas salas de parto até 2028, representando um avanço significativo na tecnologia de cuidados obstétricos.

- Janeiro de 2024: A Esaote, uma das principais empresas italianas em imagem médica, participou da Arab Health e lançou dois novos sistemas de ultrassom, denominados MyLabA50 e MyLab A7.

Escopo do Relatório do Mercado de Dispositivos de Ultrassom da Itália

O ultrassom diagnóstico, também conhecido como sonografia, é uma técnica de imagem que utiliza ondas sonoras de alta frequência para produzir imagens das diferentes estruturas internas do corpo. Eles estão sendo utilizados para a avaliação de diversas condições nos rins, fígado e outras condições abdominais. Também são amplamente utilizados para tratar doenças crônicas, que incluem enfermidades como diabetes, asma, câncer e doenças cardíacas. Como resultado, esses dispositivos têm uma variedade de usos na área médica, incluindo tanto imagem diagnóstica quanto modalidade terapêutica.

O mercado de dispositivos de ultrassom da Itália é segmentado por aplicação, tecnologia e tipo. Por aplicação, o mercado é segmentado em anestesiologia, cardiologia, ginecologia/obstetrícia, musculoesquelético, radiologia, cuidados intensivos e outras aplicações. Por tecnologia, o mercado é segmentado em imagem de ultrassom 2D, imagem de ultrassom 3D e 4D, imagem Doppler e ultrassom focalizado de alta intensidade. Por tipo, o mercado é segmentado em ultrassom estacionário e ultrassom portátil.

O relatório oferece o valor (em USD) para os segmentos acima.

| Anestesiologia |

| Cardiologia |

| Ginecologia / Obstetrícia |

| Musculoesquelético |

| Radiologia |

| Cuidados Intensivos |

| Urologia |

| Vascular |

| Outras Aplicações |

| Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D |

| Imagem Doppler |

| Ultrassom Focalizado de Alta Intensidade |

| Outras Tecnologias |

| Sistemas Estacionários |

| Sistemas Portáteis em Carrinho |

| Dispositivos Portáteis / de Bolso |

| Hospitais |

| Centros de Diagnóstico |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Saúde Domiciliar |

| Outros Usuários Finais |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| Ginecologia / Obstetrícia | |

| Musculoesquelético | |

| Radiologia | |

| Cuidados Intensivos | |

| Urologia | |

| Vascular | |

| Outras Aplicações | |

| Por Tecnologia | Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D | |

| Imagem Doppler | |

| Ultrassom Focalizado de Alta Intensidade | |

| Outras Tecnologias | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis em Carrinho | |

| Dispositivos Portáteis / de Bolso | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico | |

| Centros Cirúrgicos Ambulatoriais | |

| Ambientes de Saúde Domiciliar | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da demanda por ultrassom em cuidados intensivos na Itália?

As aplicações em cuidados intensivos estão projetadas para crescer a um CAGR de 5,83% até 2031, o ritmo mais rápido entre todos os usos clínicos do ultrassom.

Qual classe de portabilidade está se expandindo mais rapidamente?

Os scanners portáteis e de bolso estão previstos para registrar um CAGR de 7,18% à medida que as equipes de emergência, atenção primária e saúde domiciliar adotam fluxos de trabalho de ponto de atendimento.

Qual foi a participação da imagem 3D/4D na receita de 2025?

A tecnologia 3D e 4D capturou 41,87% da receita de 2025, impulsionada por protocolos de obstetrícia e imagem cardíaca avançada.

Como o financiamento do PNRR influenciará a adoção regional?

As aquisições financiadas pelo PNRR de 928 consoles de nível médio e os fundos para os centros das Casas di Comunità aceleram a adoção nas regiões do sul com menor cobertura de serviços.

Por que os fornecedores estão enfatizando recursos de inteligência artificial?

Os módulos de inteligência artificial reduzem os tempos de exame, padronizam as medições e reduzem a dependência do operador, permitindo que os hospitais justifiquem os preços premium dos consoles em um contexto de pessoal limitado.

Qual é a perspectiva para o ultrassom na saúde domiciliar?

Apoiado pelo reembolso do tele-ultrassom, o segmento de saúde domiciliar está projetado para expandir a um CAGR de 6,68%, superando o crescimento hospitalar até 2031.

Página atualizada pela última vez em: