Tamanho e Participação do Mercado de Dispositivos de Ultrassom da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

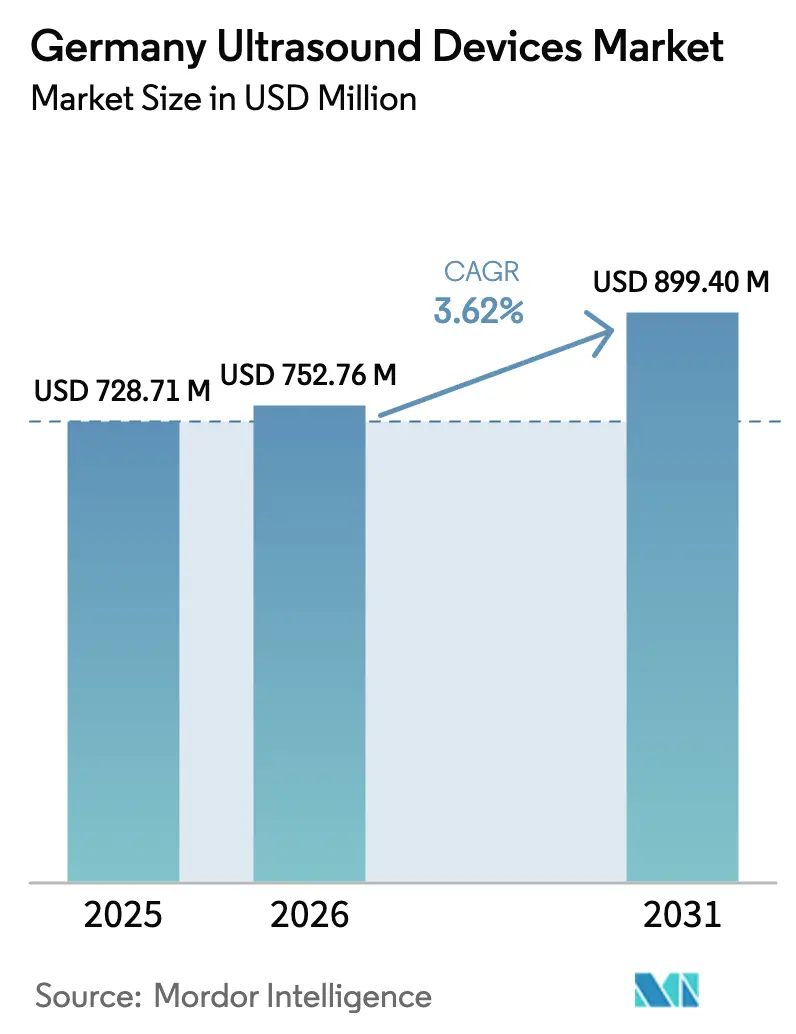

| Tamanho do mercado no ano base (2025) | 728.71 Milhões de dólares |

| Tamanho do Mercado (2026) | 752.76 Milhões de dólares |

| Tamanho do Mercado (2031) | 899.40 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom da Alemanha por Mordor Intelligence

Espera-se que o tamanho do Mercado de Dispositivos de Ultrassom da Alemanha aumente de USD 728,71 milhões em 2025 para USD 752,76 milhões em 2026 e atinja USD 899,40 milhões até 2031, crescendo a um CAGR de 3,62% no período de 2026 a 2031.

A demanda permanece resiliente porque uma população envelhecida impulsiona os volumes de diagnóstico por imagem, enquanto a legislação de reforma hospitalar de 2024 direciona uma parcela do diagnóstico de rotina dos centros terciários para clínicas ambulatoriais equipadas com plataformas compactas. Sistemas portáteis e de mão com custo inferior a EUR 5.000 apoiam essa mudança, permitindo que redes de atenção primária realizem exames nos próprios pacientes e evitem gargalos orçamentários de capital que atrasam a atualização de carrinhos em hospitais públicos. Enquanto isso, aplicações não invasivas como o ultrassom focalizado de alta intensidade (HIFU) e a elastografia atraem clínicas privadas que buscam procedimentos premium, amortecendo a receita contra a maturidade na radiologia central. A inferência de inteligência artificial em conformidade com as normas de proteção de dados, executada diretamente nas sondas ou nos carrinhos, diferencia ainda mais os produtos de próxima geração no rigoroso ambiente de proteção de dados da Alemanha.

Principais Conclusões do Relatório

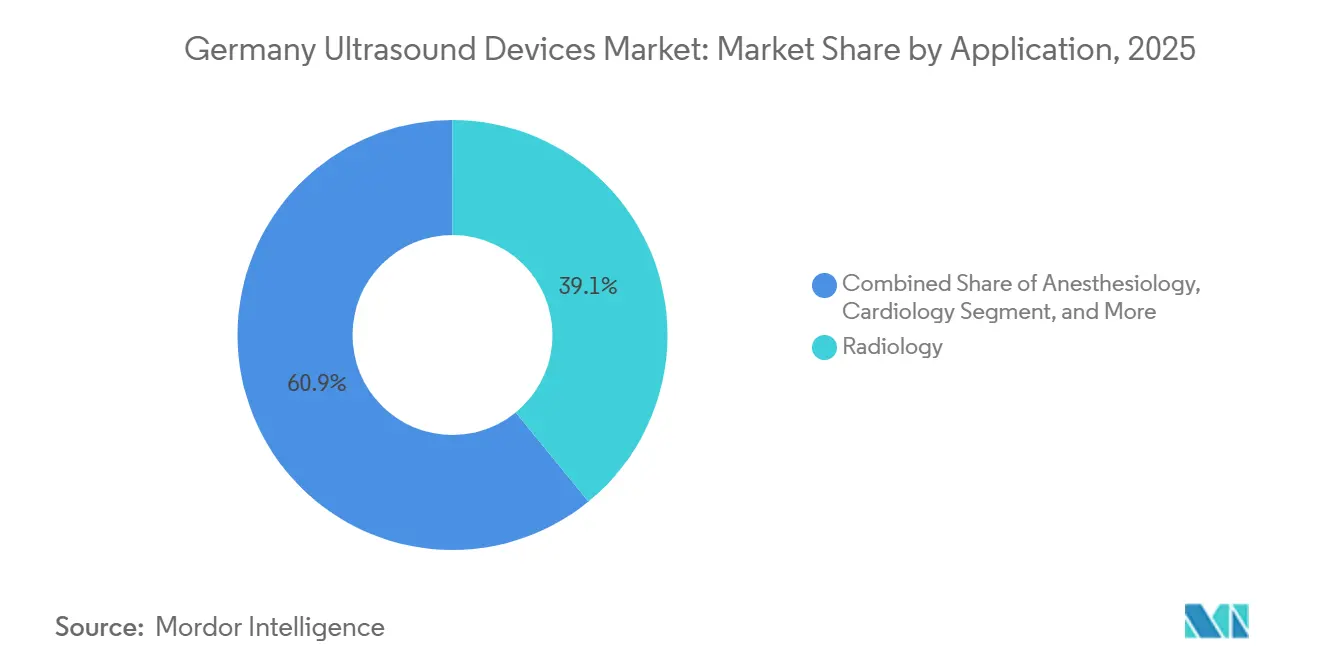

- Por aplicação, a radiologia liderou com 39,09% de participação na receita do tamanho do mercado de dispositivos de ultrassom da Alemanha em 2025, enquanto os cuidados intensivos devem registrar um CAGR de 5,62% até 2031.

- Por tecnologia, as plataformas 3D e 4D detinham 45,29% da participação do mercado de dispositivos de ultrassom da Alemanha em 2025; o HIFU tem previsão de registrar um CAGR de 5,13% no mesmo período.

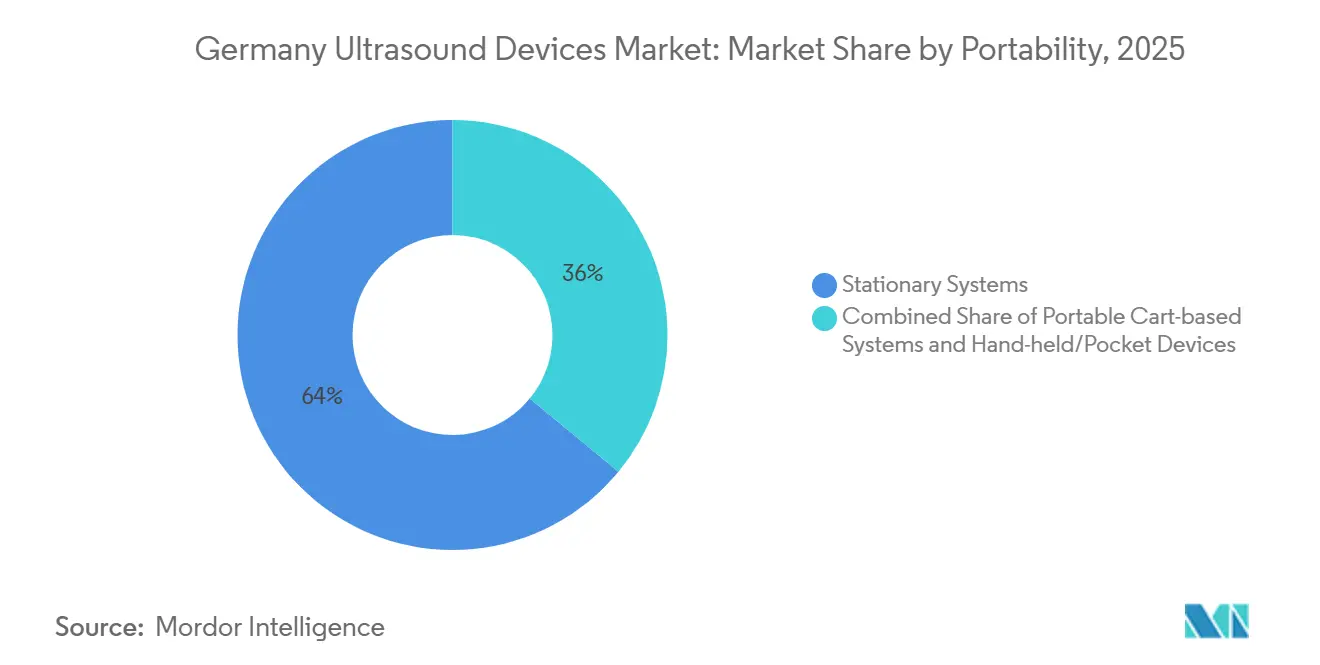

- Por portabilidade, os consoles estacionários detinham 64,04% do tamanho do mercado de dispositivos de ultrassom da Alemanha em 2025, mas os dispositivos portáteis de mão devem expandir a um CAGR de 6,92% até 2031.

- Por usuário final, a saúde domiciliar captou 56,01% dos gastos em 2025, mas tem previsão de crescer a 6,43% até 2031 à medida que o monitoramento por telessaúde se expande.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas | +0.8 % | Nacional, centros urbanos | Longo prazo (≥4 anos) |

| Avanços Tecnológicos em Unidades Portáteis | +0.9 % | Nacional, adoção rural | Médio prazo (2-4 anos) |

| Crescente Adoção no Ponto de Atendimento | +0.7 % | Emergência, atenção primária | Médio prazo (2-4 anos) |

| Incentivos Ambulatoriais da Reforma Hospitalar | +0.6 % | Berlim, Renânia do Norte-Vestfália, Baviera | Curto prazo (≤2 anos) |

| Inteligência Artificial em Dispositivo em Conformidade com o GDPR | +0.5 % | Hospitais universitários | Médio prazo (2-4 anos) |

| Ampliação do Reembolso para Ultrassom no Ponto de Atendimento | +0.4 % | Seguro estatutário | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas

A Alemanha contava com 18,7 milhões de residentes com 65 anos ou mais em 2025, representando 22,4% da população, e a prevalência de doenças cardiovasculares deve aumentar 12% até 2030.[1]Relatório de Doenças Crônicas 2025, Instituto Robert Koch, rki.de Os volumes de ecocardiografia aumentaram 8% em 2025, enquanto os encaminhamentos musculoesqueléticos saltaram 15% à medida que os reumatologistas adotaram injeções biológicas guiadas por ultrassom. Scanners portáteis permitem que enfermeiros de saúde domiciliar verifiquem o volume vesical e a função cardíaca, reduzindo as cateterizações em casas de repouso em 18% na Baviera. O reembolso confiável para diagnóstico por imagem de doenças crônicas protege os prestadores de congelamentos orçamentários, mantendo o mercado de dispositivos de ultrassom da Alemanha em uma trajetória de crescimento estável.

Avanços Tecnológicos em Ultrassom Portátil e de Mão

Sistemas de mão com menos de 500 g capturaram 12% das remessas de unidades alemãs em 2025, ante 7% dois anos antes, à medida que o iQ3 da Butterfly e o HD3 da Clarius incorporaram 5G, carregamento sem fio e medição automática por inteligência artificial. O Sequoia Go da Siemens Healthineers, do tamanho de um tablet, transmite DICOM criptografado por redes celulares, auxiliando a triagem pré-chegada de AVC em distritos rurais.[2]Relações com Investidores, Siemens Healthineers, siemens-healthineers.com Com 4 horas de autonomia de bateria, o Philips Lumify supera os limites anteriores de duração e atende às necessidades dos médicos de emergência durante os turnos. A paridade de desempenho com os carrinhos de nível intermediário elimina a lacuna de qualidade e reduz as despesas de capital por sala de diagnóstico por imagem em até 40%, fortalecendo o mercado de dispositivos de ultrassom da Alemanha.

Adoção Crescente em Ambientes de Ponto de Atendimento

A DEGUM relatou que 38% dos clínicos gerais possuíam um aparelho de ultrassom em 2025, ante 22% em 2023.[3]Relatório de Força de Trabalho 2025, DEGUM, degum.de A triagem por ultrassom pulmonar no Charité Berlin reduziu os pedidos de radiografia de tórax em 25% e o tempo da chegada ao diagnóstico para 28 minutos. A orientação de bloqueio nervoso aumentou 40% entre os anestesiologistas, e as avaliações hemodinâmicas à beira do leito reduziram a incidência de pneumotórax em 60% em um ensaio multicêntrico de cuidados intensivos. Esses ganhos redistribuem a demanda por exames da radiologia para os clínicos da linha de frente, criando espaço para fornecedores focados em sondas de fácil utilização.

Alto Custo dos Sistemas Avançados de Ultrassom

Os carrinhos premium custam entre EUR 80.000 e 150.000, pressionando os hospitais cujos orçamentos de equipamentos caíram 6% em termos reais durante 2023-2025. A Saxônia tende a preferir unidades abaixo de EUR 50.000, permitindo que a Mindray e a Samsung capturem uma participação de 18% com plataformas 3D com desconto. O arrendamento facilita o fluxo de caixa — 35% das instalações da Siemens em 2025 foram arrendamentos operacionais de cinco anos — mas o impacto do preço inicial ainda prolonga os ciclos de substituição, moderando o crescimento do mercado de dispositivos de ultrassom da Alemanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Sistemas Avançados | -0.5 % | Hospitais municipais | Médio prazo (2-4 anos) |

| Base Instalada Saturada em Hospitais Terciários | -0.4 % | Centros universitários | Longo prazo (≥4 anos) |

| Rigorosa Vigilância Pós-Comercialização da EU-MDR | -0.3 % | Em toda a UE | Médio prazo (2-4 anos) |

| Escassez de Sonografistas Certificados pela DEGUM em Áreas Rurais | -0.3 % | Mecklenburg, Brandemburgo | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Sistemas Avançados de Ultrassom

Os carrinhos premium custam entre EUR 80.000 e 150.000, pressionando os hospitais cujos orçamentos de equipamentos caíram 6% em termos reais durante 2023-2025. A Saxônia tende a preferir unidades abaixo de EUR 50.000, permitindo que a Mindray e a Samsung capturem uma participação de 18% com plataformas 3D com desconto. O arrendamento facilita o fluxo de caixa — 35% das instalações da Siemens em 2025 foram arrendamentos operacionais de cinco anos — mas o impacto do preço inicial ainda prolonga os ciclos de substituição, moderando o crescimento do mercado de dispositivos de ultrassom da Alemanha.

Base Instalada Saturada em Hospitais Terciários

Os hospitais alemães operavam 12.000 scanners em 2025, uma das densidades mais elevadas da Europa. Dois terços das compras de 2025 simplesmente substituíram unidades com oito anos de uso, enquanto as atualizações de ressonância magnética e tomografia computadorizada desviaram orçamentos em centros universitários como o UKE de Hamburgo, adiando a renovação do ultrassom. Os fornecedores, portanto, voltam-se para clínicas ambulatoriais e cuidados domiciliares em busca de volumes incrementais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Os Cuidados Intensivos Aceleram a Adoção

O diagnóstico por imagem em cuidados intensivos deve crescer a um CAGR de 5,62%, a trajetória mais rápida dentro do mercado de dispositivos de ultrassom da Alemanha, porque as equipes de terapia intensiva necessitam de dados hemodinâmicos em tempo real durante a ressuscitação. A radiologia reteve 39,09% da receita de 2025, mas os scanners portáteis permitem que os médicos de emergência contornem as filas, reduzindo 32% dos encaminhamentos de radiologia para suspeita de pneumonia no Hospital Universitário de Frankfurt. Os volumes de ecocardiografia em cardiologia aumentaram 9% em 2025 devido ao uso mais amplo do diagnóstico por imagem de deformação no acompanhamento oncológico. As clínicas musculoesqueléticas realizam cada vez mais avaliações articulares no consultório, elevando a contagem de procedimentos e apoiando as vendas de sondas auxiliares. Os urologistas utilizam scanners vesicais portáteis de mão abaixo de EUR 3.000 em enfermarias geriátricas, auxiliando nos objetivos de prevenção de infecções.

Por Tecnologia: O HIFU Amplia o Apelo Terapêutico

O ultrassom focalizado de alta intensidade (HIFU) está se expandindo a 5,13% porque a ablação não invasiva do câncer de próstata localizado e dos miomas uterinos comanda um reembolso de EUR 3.500 por caso. Embora as plataformas 3D e 4D tenham retido 45,29% da receita em 2025, seu crescimento moderou à medida que a penetração terciária atingiu o pico. A renderização 3D com inteligência artificial da Siemens agora segmenta as câmaras cardíacas em 10 segundos, reduzindo o tempo de leitura dos cardiologistas. O diagnóstico por imagem microvascular da Canon estreou em 2025 e mapeia a perfusão capilar sem contraste.

Por Portabilidade: Unidades Portáteis de Mão Democratizam o Acesso

Os carrinhos estacionários ainda representavam 64,04% da receita por portabilidade em 2025, mas seu ciclo de substituição se estendeu além de 9 anos. Os carrinhos portáteis são valorizados pelas unidades de emergência e cirurgia para movimentar dispositivos entre leitos. Os scanners portáteis de mão representam apenas 6,92% da receita de 2025, mas crescem mais rapidamente, com o design de sonda única do Butterfly iQ3 eliminando a necessidade de adquirir múltiplos transdutores. Os serviços de paramédicos em Berlim utilizaram ultrassom portátil de mão em 2025, reduzindo em 18 minutos os prazos de triagem de trauma.

Por Usuário Final: A Saúde Domiciliar Habilitada por Telessaúde Cresce Rapidamente

Os hospitais representaram 56,01% dos gastos de 2025, mas as restrições orçamentárias freiam o crescimento incremental de unidades. Os centros de diagnóstico cresceram mais rapidamente, à medida que as reformas ambulatoriais pagaram taxas de exame independentes. Os centros cirúrgicos ambulatoriais estão adotando o ultrassom para bloqueios nervosos e verificações pós-operatórias. A saúde domiciliar está crescendo rapidamente, com um CAGR de 6,43%, e deve continuar crescendo. O projeto-piloto da Renânia do Norte-Vestfália reduziu as reinternações por insuficiência cardíaca em 30 dias em 28% por meio de exames remotos realizados por enfermeiros. O HealthSuite da Philips carrega imagens nos painéis dos cardiologistas, sustentando o reembolso das seguradoras para 12 exames domiciliares anuais.

Análise Geográfica

Centros terciários urbanos como Berlim, Munique e Hamburgo demandam carrinhos 3D premium, enquanto os hospitais rurais nos estados do leste preferem unidades portáteis de nível intermediário para equilibrar custo e utilidade. A densidade médica de 4,5 por 1.000 em Baden-Württemberg sustenta uma utilização de ultrassom acima da média, enquanto os 3,0 por 1.000 de Mecklenburg restringem os volumes. As reformas de reembolso ambulatorial introduziram 14 novos códigos de ultrassom que pagam entre EUR 45 e 65, inclinando os volumes para clínicas que operam em horário estendido.

As seguradoras privadas que cobrem 11% dos residentes lançaram benefícios suplementares de exame domiciliar em outubro de 2025, catalisando a adoção de dispositivos portáteis de mão entre os serviços liderados por enfermeiros. A Siemens detém uma participação de 25-30% em nível nacional por meio de contratos legados, enquanto a GE e a Philips detêm cada uma entre 15-20%. A Mindray e a Samsung possuem conjuntamente 12% ao oferecer plataformas 3D com desconto para hospitais municipais com orçamento restrito. A escassez de mão de obra fora das cidades dificulta a adoção de protocolos avançados, mas os projetos-piloto de orientação remota e a captura automática por inteligência artificial sustentam a qualidade onde os especialistas da DEGUM são escassos.

Cenário Competitivo

Os principais players, como Siemens Healthineers, GE HealthCare, Philips, Canon Medical e Samsung Medison, refletem contratos de serviço agrupados e arrendamentos plurianuais que vinculam os hospitais a ecossistemas proprietários. A Siemens aproveita sua vantagem no mercado doméstico e sua densa frota de serviços, enquanto a GE e a Philips cortejam os departamentos de radiologia com automação de fluxo de trabalho e análise em nuvem. A Mindray, a Samsung e a CHISON estão reduzindo os preços, garantindo licitações de hospitais municipais à medida que os orçamentos se tornam mais apertados.

Os disruptores de dispositivos portáteis de mão Butterfly, Clarius e Exo competem com base na conectividade com smartphones e na inteligência artificial que reduz o treinamento para horas, desbloqueando nichos de clínicos gerais e paramédicos. A Siemens registrou 14 patentes de inteligência artificial em conformidade com o GDPR em 2025; a Philips registrou 9 para aprendizado federado. O Caption AI da GE obteve a certificação CE sob a Lei de Inteligência Artificial da UE, destacando a mudança dos incumbentes em direção ao valor integrado de software. Fornecedores de médio porte como a Esaote enfrentam a conformidade com a EU-MDR, que consome entre 12-15% das vendas, acelerando a consolidação ou a redução de portfólio.

Líderes do Setor de Dispositivos de Ultrassom da Alemanha

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A FUJIFILM Healthcare Europe anunciou oficialmente o lançamento em toda a Europa do EG-740UT, um endoscópio ultrassônico intervencionista avançado projetado para aplicações terapêuticas. Este marco reforça o compromisso da FUJIFILM em fornecer soluções endoscópicas de ponta que elevam a precisão clínica e o cuidado ao paciente.

- Abril de 2024: A Butterfly Network Inc., uma importante inovadora em saúde digital, anunciou o lançamento comercial de seu sistema de ultrassom portátil de ponto de atendimento de terceira geração, o Butterfly iQ3, em 17 países europeus, com vigência a partir de 4 de setembro de 2024. O Butterfly iQ3 está agora disponível na Alemanha, marcando uma expansão significativa da presença da Butterfly na Europa.

Escopo do Relatório do Mercado de Dispositivos de Ultrassom da Alemanha

De acordo com o escopo do relatório, a ultrassonografia é um método de diagnóstico por imagem que cria imagens de diversas estruturas corporais utilizando ondas sonoras de alta frequência. São utilizadas para avaliar uma variedade de distúrbios relacionados ao fígado, rins e outras condições abdominais, incluindo o uso na gravidez. Como resultado, esses dispositivos têm uma variedade de usos na área médica, incluindo diagnóstico por imagem e modalidade terapêutica. O mercado de dispositivos de ultrassom da Alemanha é segmentado por aplicação, tecnologia e tipo. Com base na aplicação, o mercado é segmentado em anestesiologia, cardiologia, ginecologia/obstetrícia, musculoesquelético, radiologia, cuidados intensivos e outras aplicações. Com base na tecnologia, o mercado é segmentado em diagnóstico por imagem de ultrassom 2D, diagnóstico por imagem de ultrassom 3D e 4D, diagnóstico por imagem Doppler e ultrassom focalizado de alta intensidade. Com base no tipo, o mercado é segmentado em ultrassom estacionário e ultrassom portátil. O relatório oferece o valor (em USD) para os segmentos acima.

| Anestesiologia |

| Cardiologia |

| Ginecologia / Obstetrícia |

| Musculoesquelético |

| Radiologia |

| Cuidados Intensivos |

| Urologia |

| Vascular |

| Outras Aplicações |

| Diagnóstico por Imagem de Ultrassom 2D |

| Diagnóstico por Imagem de Ultrassom 3D e 4D |

| Diagnóstico por Imagem Doppler |

| Ultrassom Focalizado de Alta Intensidade |

| Outras Tecnologias |

| Sistemas Estacionários |

| Sistemas Portáteis com Carrinho |

| Dispositivos Portáteis de Mão / Bolso |

| Hospitais |

| Centros de Diagnóstico |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Saúde Domiciliar |

| Outros Usuários Finais |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| Ginecologia / Obstetrícia | |

| Musculoesquelético | |

| Radiologia | |

| Cuidados Intensivos | |

| Urologia | |

| Vascular | |

| Outras Aplicações | |

| Por Tecnologia | Diagnóstico por Imagem de Ultrassom 2D |

| Diagnóstico por Imagem de Ultrassom 3D e 4D | |

| Diagnóstico por Imagem Doppler | |

| Ultrassom Focalizado de Alta Intensidade | |

| Outras Tecnologias | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis com Carrinho | |

| Dispositivos Portáteis de Mão / Bolso | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico | |

| Centros Cirúrgicos Ambulatoriais | |

| Ambientes de Saúde Domiciliar | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de ultrassom da Alemanha em 2026?

Está em USD 752,76 milhões em 2026, a caminho de atingir USD 899,40 milhões até 2031.

Qual área clínica está se expandindo mais rapidamente para o uso de ultrassom na Alemanha?

O diagnóstico por imagem em cuidados intensivos cresce a um CAGR de 5,62% até 2031, à medida que as UTIs e as salas de emergência incorporam protocolos pulmonares e cardíacos.

O que impulsiona a adoção do ultrassom portátil de mão?

Preços abaixo de EUR 5.000, integração com smartphones e códigos de reembolso recentes que reduzem os períodos de retorno para cerca de 18 meses.

Como as regulamentações alemãs estão moldando a inteligência artificial no ultrassom?

O rigor do GDPR favorece a inteligência artificial em dispositivo ou federada que evita transferências para a nuvem, acelerando o desenvolvimento de inferência local.

Por que a saúde domiciliar é um ponto de crescimento?

As sondas portáteis de mão habilitadas por telessaúde permitem que os enfermeiros monitorem pacientes com doenças crônicas em casa, reduzindo as reinternações e agora contam com reembolso das seguradoras.

Página atualizada pela última vez em: