Tamanho e Participação do Mercado de Dispositivos de Ultrassom da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

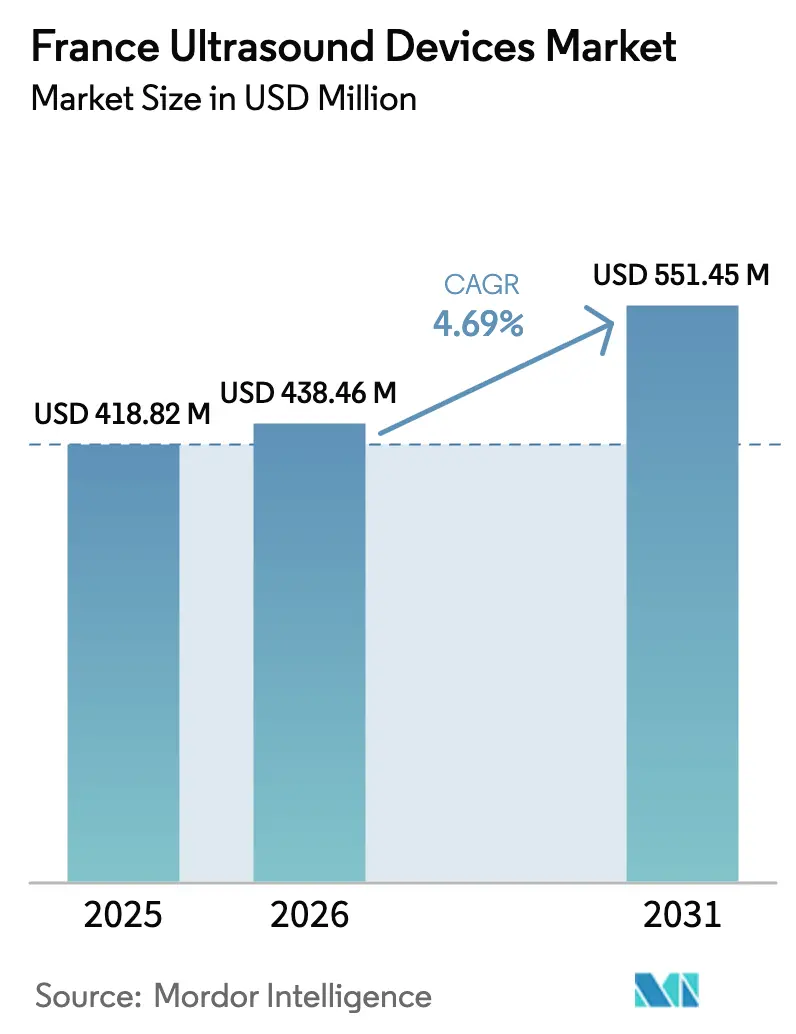

| Tamanho do mercado no ano base (2025) | 418.82 Milhões de dólares |

| Tamanho do Mercado (2026) | 438.46 Milhões de dólares |

| Tamanho do Mercado (2031) | 551.45 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.69% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom da França por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Ultrassom da França deve crescer de USD 418,82 milhões em 2025 para USD 438,46 milhões em 2026 e está previsto para atingir USD 551,45 milhões até 2031 a um CAGR de 4,69% no período 2026-2031.

O crescimento atual reflete investimento de capital constante, crescente implantação de cuidados no ponto de atendimento e inovações terapêuticas que mantêm o ultrassom como elemento central no diagnóstico hospitalar e domiciliar. O envelhecimento demográfico eleva a demanda por ecocardiografia e imagem musculoesquelética, enquanto a transição para dispositivos portáteis reduz a pressão sobre a infraestrutura dos hospitais provinciais. Os custos de conformidade com o Regulamento de Dispositivos Médicos da UE (EU MDR) reformulam a estratégia dos fornecedores em direção a plataformas de alto volume e custo eficiente, e os consórcios de compras canalizam os gastos para dispositivos que demonstram ganhos mensuráveis de fluxo de trabalho. A intensificação da integração de IA e o suporte ao reembolso para tele-ultrassom sustentam a resiliência do mercado e abrem oportunidades em regiões rurais carentes.

Principais Conclusões do Relatório

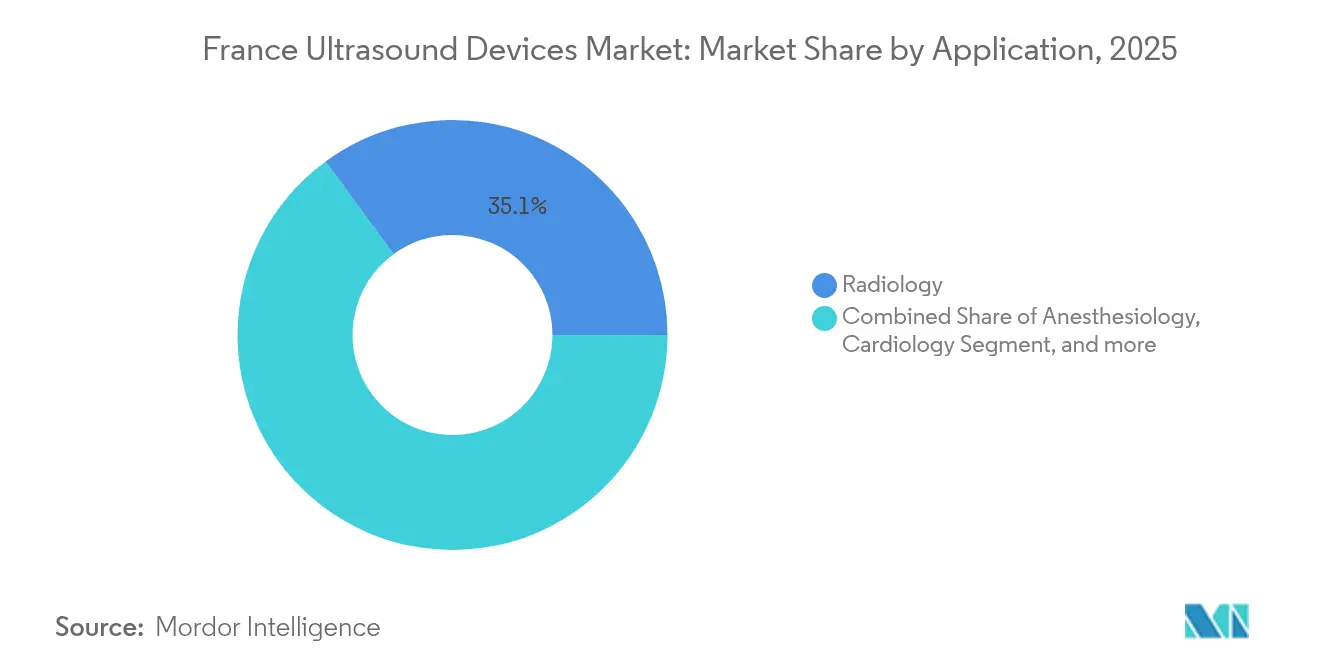

- Por aplicação, os cuidados intensivos expandiram-se a um CAGR de 6,02% até 2031, superando a radiologia, que detinha 35,05% da participação do mercado de dispositivos de ultrassom da França em 2025.

- Por tecnologia, os sistemas 3D e 4D representaram 39,41% do tamanho do mercado de dispositivos de ultrassom da França em 2025, enquanto o ultrassom focado de alta intensidade (HIFU) está projetado para crescer a um CAGR de 5,56% até 2031.

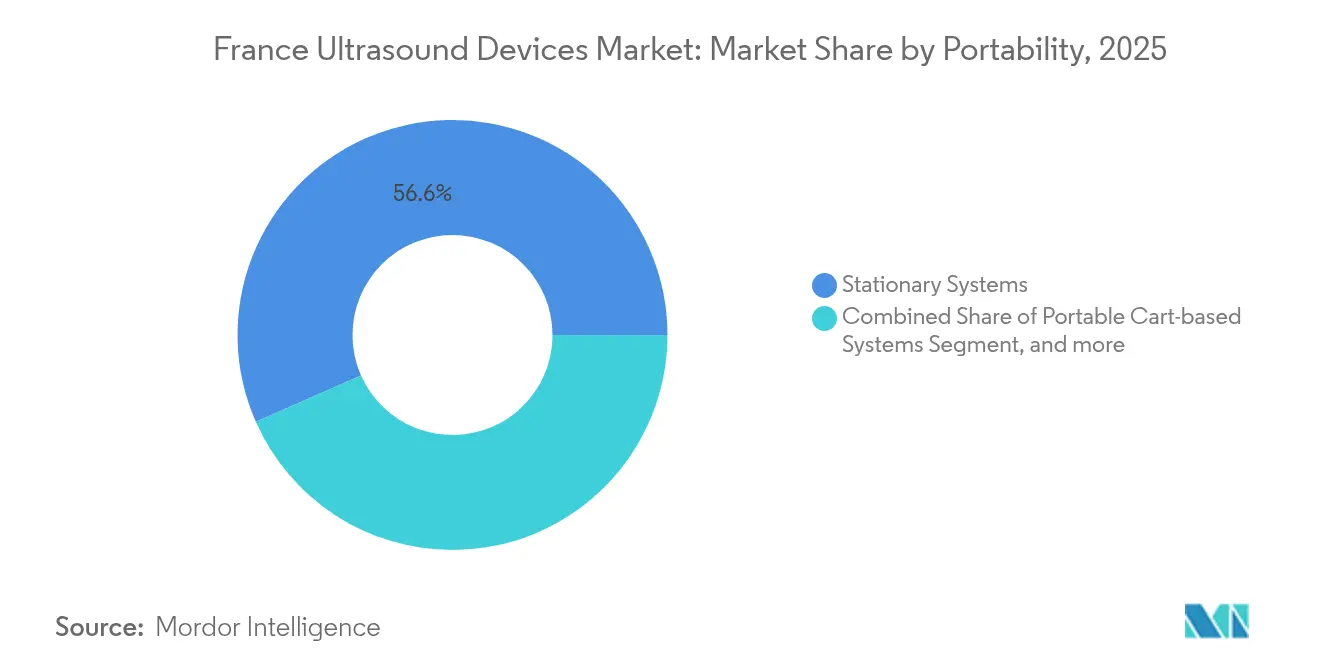

- Por portabilidade, os consoles estacionários mantiveram 56,62% da participação de receita em 2025, enquanto os dispositivos portáteis de mão registraram a trajetória mais rápida, com CAGR de 7,35%.

- Por usuário final, os hospitais geraram 53,94% das vendas de 2025, mas os ambientes de saúde domiciliar estão prontos para crescer com um CAGR de 6,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da População e Carga de Doenças Crônicas | +1.8% | Nacional, concentrado em regiões rurais | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Ultrassom no Ponto de Atendimento em Departamentos de Emergência | +1.2% | Nacional, hospitais urbanos liderando | Médio prazo (2-4 anos) |

| Atualizações Contínuas em Imagem 2D/3D/4D e Habilitada por IA | +0.9% | Nacional, adoção antecipada pelo setor privado | Médio prazo (2-4 anos) |

| Pressão Governamental para Reduzir a Exposição à Radiação | +0.7% | Nacional, orientado pela conformidade regulatória | Curto prazo (≤ 2 anos) |

| Expansão do Reembolso de Tele-Ultrassom para Cuidados Rurais | +0.6% | Regiões rurais, territórios ultramarinos | Longo prazo (≥ 4 anos) |

| Iniciativas de Treinamento em Ultrassom para Médicos de Família Ampliando o Uso na Atenção Primária | +0.5% | Nacional, redes de atenção primária | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Carga de Doenças Crônicas

A parcela de residentes com 65 anos ou mais atingiu 21,8% em 2025, e a maior expectativa de vida elevou as cargas de casos cardiovasculares e musculoesqueléticos que dependem de imagem não ionizante.[1]INSEE, "Répartition de la population par âge," insee.fr Os volumes de ecocardiografia continuam a crescer nas clínicas comunitárias à medida que os médicos de família incorporam o ultrassom nas vias de cuidado crônico para limitar as readmissões hospitalares. As necessidades de avaliação das articulações periféricas também se expandem porque o mesmo grupo demográfico sustenta um aumento nas intervenções de osteoartrite. Embora o número de médicos tenha crescido 1,7% em relação ao ano anterior, as consultas com especialistas permanecem escassas fora das áreas metropolitanas, amplificando o valor do ultrassom como modalidade de triagem na atenção primária. Essa realidade demográfica ancora um impulsionador de longo prazo que compensa o aperto orçamentário intermitente.

Adoção Rápida de Ultrassom no Ponto de Atendimento em Departamentos de Emergência

Os hospitais franceses ampliaram a disponibilidade de ultrassom nos departamentos de emergência (DE), validando a imagem à beira do leito como padrão clínico. Estudos prospectivos mostram que o ultrassom no ponto de atendimento (POCUS) altera as decisões diagnósticas em 82% das visitas ao DE e os planos terapêuticos em 47% dos casos, construindo uma base de evidências convincente para a continuidade das aquisições. A sociedade nacional de medicina de emergência estabeleceu estruturas de competência que exigem marcos de exame supervisionado, garantindo o desenvolvimento uniforme de habilidades em todas as regiões.[2]SFMU, "Compétences en échographie d'urgence," sfmu.org Pesquisas de campo realizadas pelas forças de defesa francesas ressaltam a adaptabilidade da técnica, com enfermeiros sem treinamento relatando 96% de disposição para buscar instrução para apoio em combate. Em conjunto, essas descobertas explicam por que o mercado de dispositivos de ultrassom da França continua a se orientar para scanners compactos e operados por bateria que atendem aos curtos tempos de resposta dos DE.

Atualizações Contínuas em Imagem 2D/3D/4D e Habilitada por IA

As fusões e aquisições de fornecedores aceleraram os avanços em imagem algorítmica. A Samsung adquiriu a Sonio, com sede em Paris, por USD 92,4 milhões em 2024 para automatizar exames pré-natais. A GE HealthCare pagou USD 51 milhões pela Intelligent Ultrasound, um movimento que se alinha com sua aliança com a NVIDIA para automatizar o posicionamento da sonda. A Clarius e a ThinkSono lançaram sistemas guiados que sobrepõem contornos de IA ao modo B ao vivo para encurtar as curvas de aprendizado de iniciantes. Laboratórios franceses contribuem para pesquisas de fronteira, como câmeras de movimento de superfície por ultrassom aéreo para diagnósticos respiratórios sem contato. Essas atualizações melhoram a qualidade da imagem, reduzem os tempos de exame e diminuem a dependência de sonografistas escassos, especialmente em instalações provinciais.

Pressão Governamental para Reduzir a Exposição à Radiação

As autoridades regulatórias atualizaram a codificação CCAM em 2025 para incluir protocolos aprimorados de fígado e pediátricos, ampliando o reembolso e reforçando o ultrassom como alternativa de primeira linha onde as modalidades ionizantes representam risco. As diretrizes médicas de defesa mostram que o ultrassom na linha de frente reduz a utilização de tomografia computadorizada para trauma toracoabdominal, uma prática transferível para ambientes civis. A Agência Espacial Europeia financia iniciativas de ecografia tele-robótica, como o Melody da AdEchoTech, destacando o compromisso institucional em múltiplos níveis com o diagnóstico sem radiação.[3]Agência Espacial Europeia, "Tele-echography in remote medicine," esa.int Essas correntes de política fomentam a adoção em estágio inicial nos departamentos de pediatria e obstetrícia, apoiando a expansão de volume no curto prazo, apesar das pressões de déficit hospitalar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos e Atrasos de Recertificação do EU MDR | -1.4% | Em toda a UE, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Altos Custos de Capital e Manutenção de Sistemas Avançados | -0.8% | Nacional, hospitais com orçamento restrito | Médio prazo (2-4 anos) |

| Escassez de Sonografistas Certificados em Hospitais Provinciais | -0.6% | Regiões rurais, instalações de saúde provinciais | Longo prazo (≥ 4 anos) |

| Consolidação de Grupos de Compras Comprimindo as Margens dos Fornecedores | -0.4% | Nacional, redes de aquisição hospitalar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos e Atrasos de Recertificação do EU MDR

Os fabricantes enfrentam auditorias ampliadas de arquivos técnicos, vigilância pós-mercado e aumento das taxas de organismos notificados à medida que os prazos se aproximam de 2028. O ônus é agudo para fornecedores menores que não dispõem de equipe regulatória dedicada, aumentando o risco de retirada de produtos e restringindo as opções de fornecimento hospitalar. Os tempos de fila do GMED francês prolongam os ciclos de aquisição, levando os hospitais a estender a vida útil dos ativos em vez de renovar as frotas, o que suprime a absorção do mercado no curto prazo.

Altos Custos de Capital e Manutenção de Sistemas Avançados

Os hospitais do setor público registraram um déficit de EUR 2,4 (USD 2,7) bilhões em 2023, enquanto uma diretriz central busca EUR 300 (USD 348) milhões em economias em imagem até 2027. Os consoles premium equipados com IA e funcionalidade 4D frequentemente excedem EUR 150.000 (USD 165.000) e incluem contratos de serviço anuais superiores a EUR 12.000 (USD 13.200). Esses compromissos são insustentáveis para muitos centros regionais, atrasando os ciclos de substituição e direcionando a demanda para unidades portáteis de mão com preço abaixo de USD 4.000. As margens dos fornecedores se estreitam sob as licitações de compras em grupo, limitando a capacidade de reinvestimento em P&D e potencialmente desacelerando o lançamento de recursos de próxima geração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Cuidados Intensivos Impulsionam a Expansão de Emergência

As aplicações de cuidados intensivos cresceram a um CAGR de 6,02%, um ritmo que as posiciona como a fatia mais dinâmica do mercado de dispositivos de ultrassom da França. Os intensivistas preferem cada vez mais scanners portáteis de mão para avaliações à beira do leito que reduzem o tempo médio de diagnóstico de sepse em 18 minutos. Ao mesmo tempo, a radiologia retém 35,05% da receita de 2025 porque permanece o principal guardião de imagem nos grandes centros acadêmicos. O crescimento da cardiologia se alinha com os protocolos de eco fetal e adulto aprimorados por IA introduzidos após a aquisição da Sonio pela Samsung. Por outro lado, o subsegmento de ginecologia/obstetrícia enfrenta ventos contrários com o declínio para 663.000 nascimentos em 2024. A demanda musculoesquelética cresce com base no aumento do volume de artroplastia, e as avaliações vasculares exploram a orientação por HIFU para a terapia de doença venosa crônica. Em conjunto, essas dinâmicas mantêm uma estrutura de demanda equilibrada que sustenta uma base diversificada de usuários finais.

O maior volume de rotatividade de pacientes nos cuidados intensivos, amplificado pelos programas de POCUS nos DE, garante fluxo de capital persistente para plataformas baseadas em carrinho e portáteis. Os hospitais investem em ferramentas de fluxo de trabalho orientadas por IA que medem automaticamente a fração de ejeção, reduzindo a variabilidade dos exames e atendendo ao grupo de pacientes com insuficiência cardíaca crônica.

Por Tecnologia: A Inovação em HIFU Acelera as Aplicações Terapêuticas

O HIFU está projetado para crescer 5,56% ao ano, beneficiando-se de estudos sobre câncer de próstata que relatam 90% de sobrevida livre de salvamento em três anos. Enquanto a imagem 3D e 4D manteve uma participação de 39,41% em 2025, os procedimentos baseados em cateter incorporam cada vez mais a orientação por fusão 4D. Os scanners de arquitetura aberta capazes de atualizações de software permitem que os hospitais evitem a substituição completa do console, sustentando a fidelidade às marcas estabelecidas.

Espera-se que a participação do mercado de dispositivos de ultrassom da França para sistemas 3D e 4D permaneça dominante até 2031, mas as expansões de reembolso de procedimentos do HIFU sugerem uma penetração acelerada. A Focused Ultrasound Foundation registra 171 indicações ativas globalmente, com oncologia, vascular e estética impulsionando a diversificação do pipeline clínico. Essa amplitude de aplicação terapêutica garante demanda downstream por descartáveis e contratos de serviço muito após a instalação do equipamento.

Por Portabilidade: Dispositivos Portáteis de Mão Transformam o Acesso ao Ponto de Atendimento

Os sistemas estacionários detinham 56,62% das vendas de 2025, sublinhando sua necessidade para exames complexos, mas os dispositivos portáteis de mão avançaram a um CAGR de 7,35%. O iQ3 com marcação CE da Butterfly Network combina a arquitetura Ultrassom-em-Chip com renderização 3D para oferecer tomografia de nível básico em um formato de smartphone. Testes comparativos constataram que o Vscan Air é o melhor para interface do usuário e o Butterfly iQ é o mais forte para confiabilidade do volume prostático. Hospitais provinciais e agências privadas de cuidados domiciliares adotam essas ferramentas com preço abaixo de USD 4.000 para monitoramento diário de feridas e acompanhamento de insuficiência cardíaca, reduzindo os encargos de deslocamento ambulatorial.

O tamanho do mercado de dispositivos de ultrassom da França atribuído aos dispositivos portáteis de mão está projetado para superar, refletindo o financiamento de programas de telessaúde que reembolsam exames rurais. Enquanto isso, os portáteis baseados em carrinho mantêm a demanda para triagem mamária por ABUS e suítes de intervenção onde a flexibilidade de múltiplas sondas permanece vital. A inovação em patches ultrassônicos vestíveis, como o registro de propriedade intelectual da Novosound, antecipa um novo subsegmento para monitoramento contínuo que pode perturbar ainda mais o paradigma do console estacionário.

Por Usuário Final: O Surgimento da Saúde Domiciliar Reformula a Prestação de Serviços

Os hospitais responderam por 53,94% do faturamento de 2025, aproveitando o poder de compra em volume e a profundidade especializada, mas os ambientes de saúde domiciliar estão previstos para um CAGR de 6,86%. A infraestrutura nacional de teleconsulta, ampliada durante a COVID-19, agora suporta ultrassom remoto onde um enfermeiro posiciona a sonda e um radiologista orienta a interpretação em tempo real. O Melody da AdEchoTech já foi implantado em 15 instituições, sublinhando a maturidade técnica. Os centros de diagnóstico preservam um nicho de segunda linha ao oferecer serviços avançados de Doppler e intervencionistas descarregados das agendas hospitalares saturadas. Em contraste, os centros cirúrgicos ambulatoriais integram imagem em tempo real para analgesia guiada por agulha.

O tamanho do mercado de dispositivos de ultrassom da França para saúde domiciliar ainda é pequeno, mas altamente elástico, auxiliado por estruturas de reembolso que compensam os acompanhamentos de eco domiciliar. Com os tempos de espera para consultas de cardiologia superando 42 dias em vários departamentos, as soluções portáteis em domicílio encurtam os percursos dos pacientes e liberam a capacidade terciária para casos complexos.

Análise Geográfica

Paris, Lyon e Marselha ancoram a concentração de demanda, cada uma abrigando hospitais universitários que operam frotas de múltiplos fornecedores. No entanto, as regiões rurais de Occitânia e Nova Aquitânia sofrem com menor densidade de especialistas, levando as agências regionais de saúde a subsidiar centros de tele-ultrassom. As organizações de compras em grupo negociam em nome de regiões inteiras, reduzindo o preço unitário em 11% nos contratos de 2024 e direcionando as aquisições para dispositivos portáteis de mão mais acessíveis. Territórios ultramarinos como a Reunião adotam scanners portáteis combinados com conectividade via satélite para atendimento obstétrico em áreas remotas, uma abordagem apoiada pelo financiamento da Agência Espacial Europeia.

O crescimento das despesas nacionais com saúde de 3,3% para 2025 cobre as atualizações essenciais de dispositivos, mas a meta paralela de economia de EUR 300 milhões em imagem força os administradores a demonstrar limites de utilização antes de aprovar substituições de consoles. Consequentemente, as instalações com menos de 2.000 exames por ano migram para o arrendamento por exame ou pools de propriedade compartilhada. Os acordos transfronteiriços permitem que as clínicas da Alsácia enviem casos fetais complexos para centros alemães, mantendo a ecografia de acompanhamento localmente, otimizando a alocação de recursos dentro do corredor de saúde Schengen.

Os corredores de fabricação em torno de Île-de-France e Pays de la Loire fomentam ecossistemas de fornecedor-pesquisa; AdEchoTech, EDAP TMS e Theraclion se beneficiam de incentivos fiscais locais e talentos de engenharia. Os consórcios de pesquisa da UE garantem subsídios do Horizonte Europa para ultrassom habilitado por IA, garantindo influxo contínuo de tecnologia que sustenta o mercado de dispositivos de ultrassom da França.

Cenário Competitivo

O mercado permanece moderadamente consolidado: GE HealthCare, Philips, Siemens Healthineers, Samsung Medison e Canon Medical coletivamente excedem uma participação significativa, enquanto inovadores domésticos ocupam nichos específicos. A aquisição da Intelligent Ultrasound pela GE HealthCare em 2024 acelera seu roteiro de análise, protegendo sua participação global líder de 30%. A Siemens caiu para o sexto lugar globalmente e pondera opções de desinvestimento em meio à pressão de preços. A compra da Sonio pela Samsung sublinha a ênfase estratégica em IA, especialmente nos cuidados fetais. A EDAP TMS comanda o segmento nacional de HIFU para aplicações de próstata e mama, enquanto a Theraclion lidera na ablação de doenças venosas.

Os disruptores de dispositivos portáteis de mão competem pelos departamentos ambulatoriais hospitalares e agências de saúde domiciliar; a Butterfly Network captou USD 76 milhões em capital público em 2025 para financiar lançamentos europeus. A Clarius se associa à ThinkSono para incorporar algoritmos de detecção de trombose venosa profunda, e a Philips comercializa o Lumify com atualizações de aplicativo baseadas em assinatura. A conformidade com o EU MDR protege as marcas estabelecidas porque os novos entrantes enfrentam longos prazos de certificação. As alianças de fornecedores com provedores de PACS em nuvem diversificam os modelos de serviço em direção ao software como serviço, intensificando a fidelização de clientes por meio de pacotes de análise de dados.

Líderes do Setor de Dispositivos de Ultrassom da França

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: GE HealthCare e NVIDIA anunciaram colaboração para desenvolver sistemas autônomos de raios X e ultrassom usando a plataforma Isaac for Healthcare, com o objetivo de automatizar tarefas tradicionalmente realizadas por técnicos e resolver a escassez de mão de obra na área da saúde

- Março de 2025: Boston Scientific anunciou acordo para adquirir a SoniVie Ltd. por aproximadamente USD 360 milhões, obtendo acesso ao Sistema de Ultrassom Intravascular TIVUS para terapia de denervação renal no tratamento da hipertensão

- Setembro de 2024: Samsung finalizou a aquisição de USD 92,4 milhões da empresa francesa de IA para ultrassom Sonio, aprovada pelo Ministério da Economia e Finanças da França, visando capacidades aprimoradas de ultrassom fetal.

Escopo do Relatório do Mercado de Dispositivos de Ultrassom da França

De acordo com o escopo do relatório, o ultrassom diagnóstico, também conhecido como sonografia, é uma técnica de imagem que utiliza ondas sonoras de alta frequência para produzir imagens das diferentes estruturas internas do corpo. São utilizados para a avaliação de diversas condições nos rins, fígado e outras condições abdominais. Também são amplamente utilizados para tratar doenças crônicas, que incluem enfermidades como diabetes, asma, câncer e doenças cardíacas. Como resultado, esses dispositivos têm uma variedade de usos na área médica, incluindo tanto imagem diagnóstica quanto modalidade terapêutica. O Mercado de Dispositivos de Ultrassom da França é Segmentado por Aplicação (Anestesiologia, Cardiologia, Ginecologia/Obstetrícia, Musculoesquelético, Radiologia, Cuidados Intensivos e Outras Aplicações), Tecnologia (Imagem de Ultrassom 2D, Imagem de Ultrassom 3D e 4D, Imagem Doppler e Ultrassom Focado de Alta Intensidade) e Tipo (Ultrassom Estacionário e Ultrassom Portátil). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Anestesiologia |

| Cardiologia |

| Ginecologia / Obstetrícia |

| Musculoesquelético |

| Radiologia |

| Cuidados Intensivos |

| Urologia |

| Vascular |

| Outras Aplicações |

| Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D |

| Imagem Doppler |

| Ultrassom Focado de Alta Intensidade |

| Outras Tecnologias |

| Sistemas Estacionários |

| Sistemas Portáteis Baseados em Carrinho |

| Dispositivos Portáteis de Mão / Bolso |

| Hospitais |

| Centros de Diagnóstico |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| Ginecologia / Obstetrícia | |

| Musculoesquelético | |

| Radiologia | |

| Cuidados Intensivos | |

| Urologia | |

| Vascular | |

| Outras Aplicações | |

| Por Tecnologia | Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D | |

| Imagem Doppler | |

| Ultrassom Focado de Alta Intensidade | |

| Outras Tecnologias | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis Baseados em Carrinho | |

| Dispositivos Portáteis de Mão / Bolso | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico | |

| Centros Cirúrgicos Ambulatoriais | |

| Outros Usuários Finais |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de ultrassom da França em 2026?

Está avaliado em USD 438,46 milhões e está projetado para crescer para USD 551,45 milhões até 2031 a um CAGR de 4,69%.

Qual aplicação apresenta o crescimento de receita mais rápido?

Os cuidados intensivos lideram com um CAGR de 6,02% até 2031, impulsionados pela expansão dos programas de POCUS nos departamentos de emergência.

Qual segmento de tecnologia está ganhando tração além do diagnóstico?

O ultrassom focado de alta intensidade acelera a 5,56% de CAGR à medida que os usos terapêuticos em próstata e vascular se expandem.

Por que os dispositivos de ultrassom portáteis de mão são populares na França?

Seu preço abaixo de USD 4.000, conformidade com a marcação CE e conectividade em nuvem plug-and-play são adequados para ambientes rurais e de cuidados domiciliares com orçamento limitado.

Como o EU MDR influencia a dinâmica do mercado?

Os longos prazos de recertificação e as taxas mais altas de organismos notificados favorecem as marcas estabelecidas, restringindo os pipelines de produtos no curto prazo.

Qual fator mais limita as aquisições de capital nos hospitais públicos?

Os déficits operacionais persistentes e um mandato governamental para economizar EUR 300 (USD 348) milhões em imagem de 2025 a 2027 restringem as substituições de consoles de alto custo.

Página atualizada pela última vez em: