Tamanho e Participação do Mercado de Suturas Cardíacas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

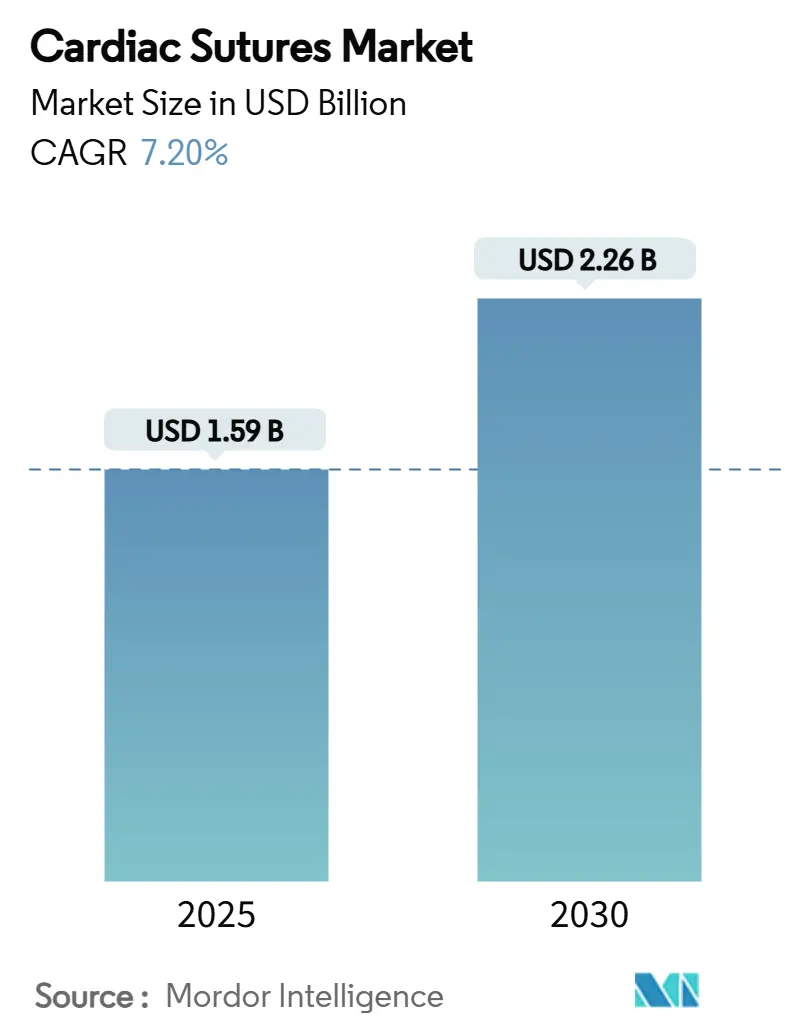

| Tamanho do Mercado (2025) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.26 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suturas Cardíacas por Mordor Intelligence

O tamanho do mercado de suturas cardíacas é de USD 1,59 bilhão em 2025 e está projetado para atingir USD 2,26 bilhões até 2030, refletindo uma CAGR de 7,2%. A demanda robusta decorre do crescente ônus global das doenças cardiovasculares, da rápida adoção de procedimentos minimamente invasivos e assistidos por robótica, e dos avanços contínuos em materiais absorvíveis e biorreabsorvíveis inteligentes. Os hospitais continuam a responder pela maior parte dos volumes cirúrgicos, mas os centros cirúrgicos ambulatoriais estão captando casos complexos à medida que as estruturas de reembolso amadurecem. Os fornecedores também se beneficiam da mudança de material em direção ao ePTFE ultrafino e aos fios biorreabsorvíveis com liberação de fármacos, que comandam preços premium. Em paralelo, o escrutínio regulatório em torno de dispositivos de alto risco está se intensificando, elevando tanto as barreiras de entrada quanto as expectativas de qualidade dos produtos.

Principais Conclusões do Relatório

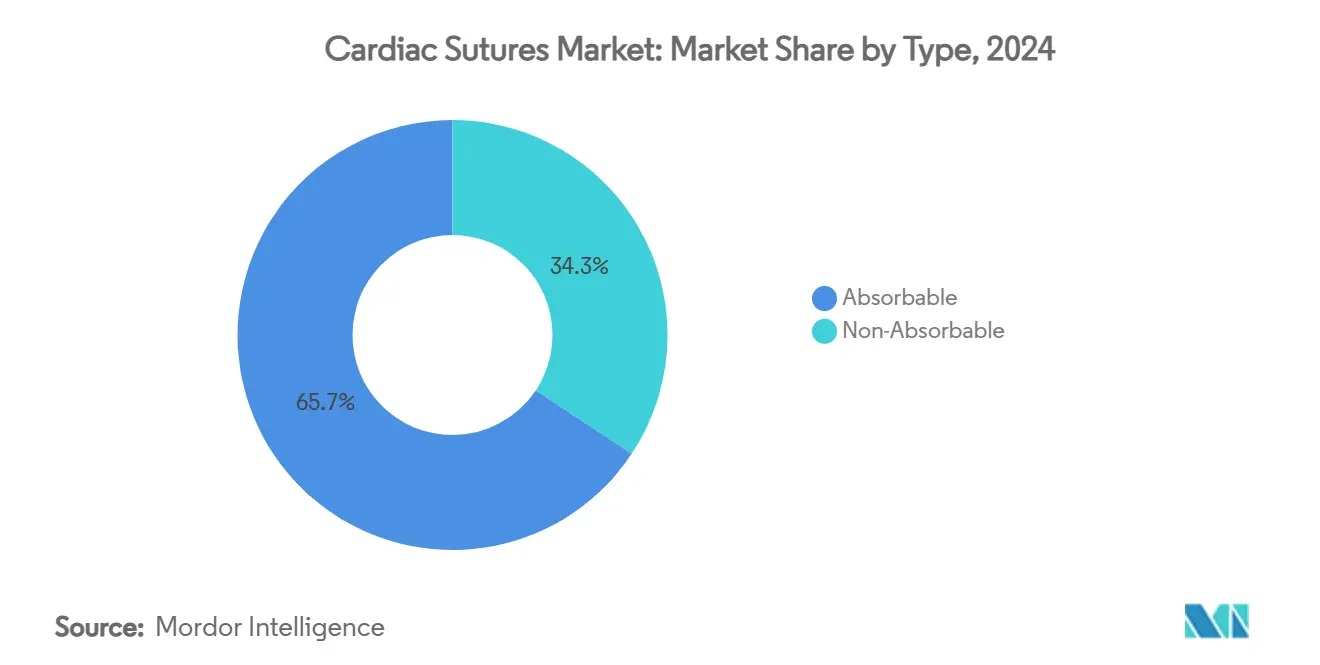

- Por tipo, as suturas absorvíveis lideraram com 65,7% de participação na receita em 2024, enquanto as suturas biorreabsorvíveis inteligentes avançam a uma CAGR de 9,4% até 2030.

- Por material, o poliéster manteve 28,6% de participação em 2024; o ePTFE é o material de crescimento mais rápido, com uma CAGR projetada de 10,1% até 2030.

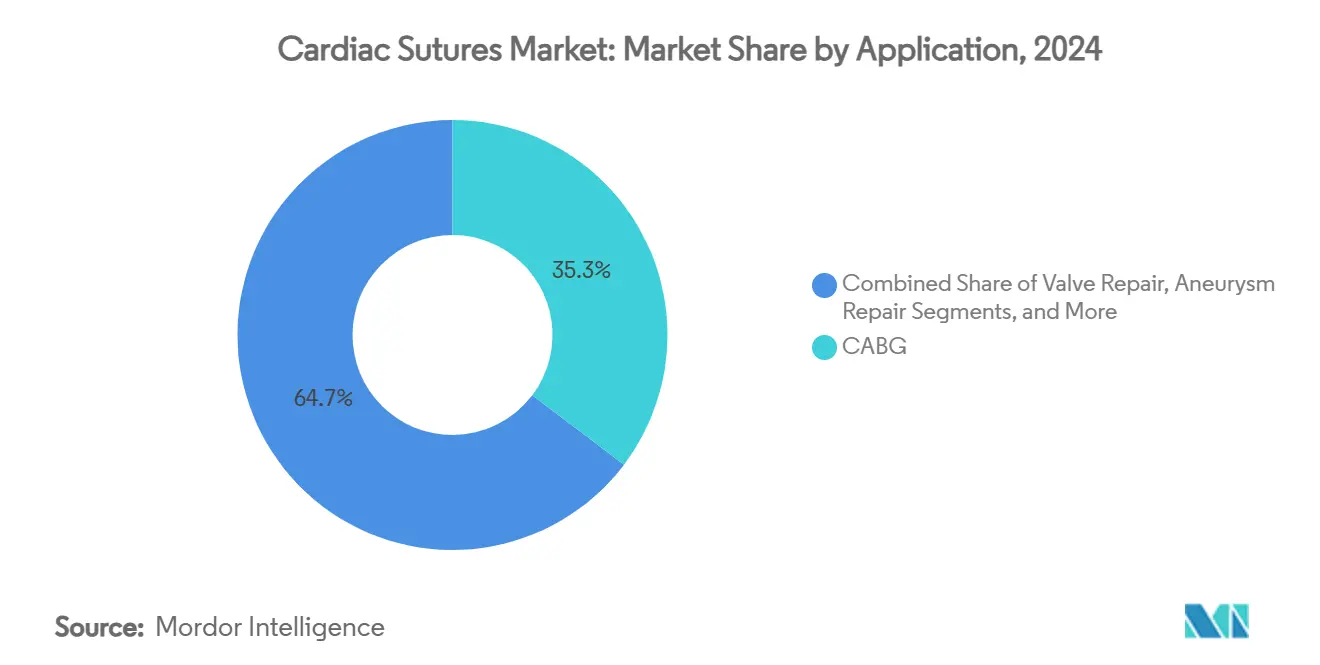

- Por aplicação, a revascularização do miocárdio respondeu por 35,3% do tamanho do mercado de suturas cardíacas em 2024, enquanto o reparo de aneurisma e a cirurgia valvar estão previstos para expandir a uma CAGR de 8,7% entre 2025-2030.

- Por usuário final, os hospitais representaram 80,2% do consumo total em 2024, enquanto os centros cirúrgicos ambulatoriais estão no caminho de uma CAGR de 7,9% no mesmo período.

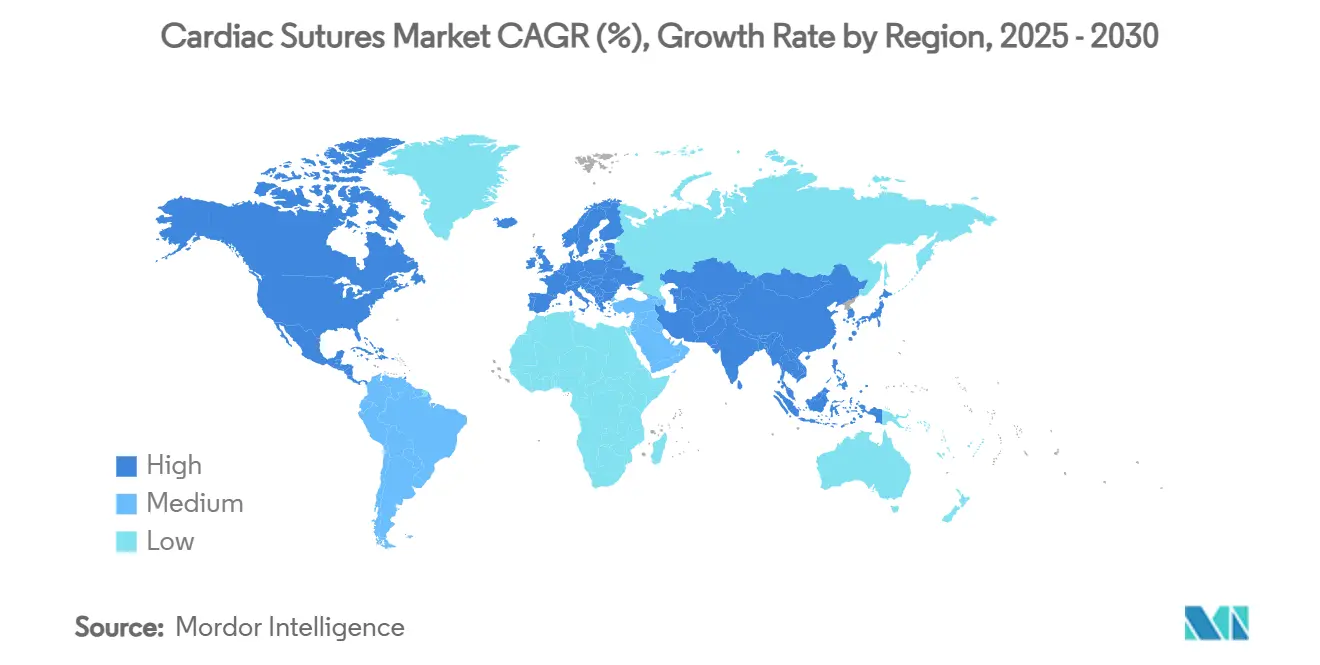

- Por região, a América do Norte liderou com 48,5% de participação na receita em 2024, enquanto a Ásia-Pacífico está projetada para expandir a uma CAGR de 7,2% entre 2025-2030..

Tendências e Perspectivas do Mercado Global de Suturas Cardíacas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Cardiovasculares e Volumes Cirúrgicos | +1.80% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Envelhecimento Populacional Impulsionando Maior Número de Cirurgias de Coração Aberto | +1.50% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Suturas Cardíacas Absorvíveis e Farpadas | +1.20% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Mudança em Direção à Cirurgia Cardíaca Minimamente Invasiva e Assistida por Robótica | +1.00% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de Suturas Biorreabsorvíveis Inteligentes com Microssensores | +0.80% | América do Norte e Europa com adoção antecipada, expansão global | Médio prazo (2-4 anos) |

| Crescimento da Revascularização do Miocárdio sem Circulação Extracorpórea Exigindo Suturas de ePTFE Ultrafino | +0.50% | Global, com concentração em centros cardíacos avançados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Cardiovasculares

Estima-se que a doença cardiovascular clínica afete 45 milhões de adultos nos Estados Unidos até 2050, com a prevalência subindo de 11,3% para 15,0%.[1]Dominique Vervoort, "Volume Cirúrgico Cardíaco Global e Lacunas," Annals of Thoracic Surgery Short Reports, atssr.org A revascularização do miocárdio já superou 160.000 procedimentos isolados em 2019, e a demanda cirúrgica global em países de alta renda tem uma média de 123,2 intervenções por 100.000 habitantes. O aumento das taxas de hipertensão e da prevalência do diabetes amplia ainda mais o número de candidatos a reparos cardíacos complexos. Em economias de baixa e média renda, o planejamento de saúde pública agora tem como meta 61,6 procedimentos por 100.000 habitantes, sinalizando um volume não explorado considerável. O resultado é uma pressão ascendente consistente sobre o mercado de suturas cardíacas, pois cada reparo aberto ou minimamente invasivo requer múltiplos fios para anastomose e aproximação de tecidos.

Envelhecimento Populacional Elevando os Procedimentos de Coração Aberto

Pacientes com 65 anos ou mais representarão mais da metade das internações cardiovasculares até 2035, com intervenções valvares crescendo 106% nessa coorte. Um centro europeu terciário projeta 51 a 67 substituições cirúrgicas adicionais de válvula aórtica por ano até 2041, evidenciando a crescente carga de trabalho.[2]Rafael Maniés Pereira, "Prevendo o Ônus para a Substituição Cirúrgica de Válvula Aórtica em um Centro Terciário: O Impacto das Populações Envelhecidas nas Próximas Décadas," Journal of Clinical Medicine, mdpi.com A fisiologia dos idosos traz tecidos frágeis e comorbidades, impulsionando a seleção de suturas que minimizam a resposta inflamatória e aceleram a endotelização. Equipes especializadas em válvulas cardíacas na Europa estão cada vez mais padronizando suturas absorvíveis premium e farpadas, ampliando ainda mais a demanda de alto valor.

Avanços em Suturas Absorvíveis e Farpadas

Os filamentos de próxima geração integram revestimentos antimicrobianos, camadas com liberação de fármacos ou sensores em tempo real para monitoramento de infecções. Pesquisadores do MIT imprimiram em 3D eletrodos bioadesivos que eliminam completamente a necessidade de amarrar nós, demonstrando a convergência entre eletrônica e ciência das suturas. As fibras mecanoeletrônicas bioabsorvíveis também criam microestimulação elétrica que promove a migração celular e a angiogênese antes de se degradar no organismo. Em conjunto, tais inovações estão direcionando os cirurgiões para fios biorreabsorvíveis inteligentes que comandam preços médios de venda mais elevados e expandem o mercado de suturas cardíacas.

Mudança para Cirurgia Minimamente Invasiva e Assistida por Robótica

A revascularização do miocárdio por robótica registra 0,6% de mortalidade em 30 dias e internações hospitalares de 3,8 dias, superando as técnicas convencionais.[3]Bridget Hwang, "Revisão Sistemática e Meta-Análise dos Resultados da Revascularização do Miocárdio por Robótica," Annals of Cardiothoracic Surgery, annalscts.com A adoção da reparação mitral robótica já captura 15% dos volumes nos Estados Unidos, e os programas globais estão ampliando o treinamento para reduzir as curvas de aprendizado. Os robôs exigem pacotes de suturas de ePTFE ultrafino ou polipropileno 7-0 que possam passar por acessos de porta limitados e sustentar geometrias complexas de enxerto. A alta precisão dos procedimentos eleva a demanda por igual precisão na fabricação de suturas, impulsionando uma mudança de mix em direção a materiais avançados dentro do mercado de suturas cardíacas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de Válvulas Sem Sutura e Adesivos Teciduais | -0.80% | América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Recalls Regulatórios e Vias de Aprovação Rigorosas | -0.60% | Global, com impacto mais severo nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Pressão de Preços de Fabricantes de Suturas Genéricas | -0.40% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Risco de Fornecimento Relacionado a PFAS para Fluoropolímeros de Alto Desempenho | -0.30% | Europa liderando, América do Norte seguindo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Válvulas Sem Sutura e Adesivos Teciduais

Os procedimentos aórticos por cateter aumentaram de 4.666 casos em 2012 para quase 98.504 em 2022, enquanto as substituições cirúrgicas de válvula diminuíram 36%. O tecido RESILIA da Edwards Lifesciences apresenta 99,3% de liberdade de deterioração em oito anos, reduzindo o ônus de revisão que normalmente requer múltiplas suturas. Os suportes tricúspides e periféricos baseados em cateter da Abbott também dispensam completamente a sutura, restringindo o segmento endereçável para os fios tradicionais.

Recalls Regulatórios e Vias de Aprovação Rigorosas

Recalls de Classe I para dispositivos cardiovasculares — como o cateter de ablação Varipulse — destacam uma incidência de acidente vascular cerebral de 3% em comparação com o benchmark esperado de 1%, estimulando uma supervisão mais rigorosa. A FDA já instruiu os prestadores a suspender o uso de determinados dispositivos cardíacos por questões de segurança. Os fabricantes agora devem fornecer dados mais extensos de vigilância pós-comercialização, prolongando o tempo de entrada no mercado para novas inovações em suturas e inflacionando os custos de conformidade em todo o mercado de suturas cardíacas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Absorvíveis Mantêm Escala enquanto Biorreabsorvíveis Inteligentes Aceleram

As suturas absorvíveis representaram 65,7% da receita em 2024, refletindo a preferência dos cirurgiões por materiais que não requerem remoção e reduzem o risco de infecção. Os fios biorreabsorvíveis inteligentes estão projetados para crescer 9,4% ao ano até 2030, impulsionados por sensores embutidos e revestimentos antimicrobianos que transformam os fios de fechamento em plataformas terapêuticas ativas. Os filamentos não absorvíveis permanecem indispensáveis em contextos pediátricos e de transplante que exigem resistência à tração duradoura. A participação do mercado de suturas cardíacas comandada pelos produtos absorvíveis está, portanto, segura em volume, embora o crescimento de valor premium se desloque para os formatos habilitados por sensores.

A eletrofiação e a impressão 3D agora permitem diâmetros de fio personalizados para portas robóticas minimamente invasivas, criando cadeias de suprimento diferenciadas. As versões com liberação de fármacos entregam agentes hemostáticos diretamente na anastomose, reduzindo o sangramento intraoperatório e elevando a confiança do cirurgião. À medida que as evidências clínicas se acumulam, os comitês de aquisição aprovam cada vez mais preços unitários mais elevados, reforçando a receita por procedimento. Enquanto isso, os não absorvíveis, como PTFE e polipropileno, continuam a atender reoperações onde o suporte permanente é essencial, garantindo amplitude de portfólio em todo o mercado de suturas cardíacas.

Por Material: ePTFE Desafia a Liderança do Poliéster

O poliéster manteve uma posição de 28,6% em 2024 devido à biocompatibilidade comprovada e à ampla familiaridade com os procedimentos. Os cirurgiões, no entanto, estão se voltando para o ePTFE ultrafino, que permite o encadeamento delicado por vasos calcificados e pequenos acessos de porta, impulsionando uma previsão de CAGR de 10,1%. A regulamentação relacionada a PFAS na Europa introduz incerteza na cadeia de suprimentos, levando a pesquisa e desenvolvimento a buscar alternativas sem flúor sem sacrificar a flexibilidade ou a segurança dos nós. Em procedimentos como a revascularização do miocárdio direta minimamente invasiva por robótica, as suturas de polipropileno Prolene 7-0 permanecem o padrão de cuidado, ilustrando as necessidades heterogêneas de materiais dentro do mercado de suturas cardíacas.

A poliglactina e o nylon ocupam funções de nicho no fechamento de remendos e no reparo septal pediátrico, enquanto os compósitos à base de albumina em ensaios iniciais prometem melhor integração endotelial. A tecnologia HEMO-SEAL da Johnson & Johnson, que reduz o sangramento anastomótico, demonstra como os fornecedores estabelecidos renovam as linhas legadas para defender sua participação. À medida que os hospitais intensificam os critérios de qualificação de fornecedores, a rastreabilidade confiável no fornecimento de materiais está se tornando um diferencial competitivo.

Por Aplicação: Revascularização do Miocárdio Lidera, Trabalhos em Válvulas e Aneurismas Ganham Ritmo

A revascularização do miocárdio deteve uma fatia de receita de 35,3% em 2024 e continua a ancorar a demanda à medida que a doença multivascular persiste apesar das melhorias na colocação de stents. Os reparos de aneurisma e válvula, no entanto, estão preparados para a CAGR mais rápida de 8,7% devido ao envelhecimento demográfico e às estratégias transcateter complementares que ampliam o grupo de candidatos cirúrgicos em vez de canibalizá-lo. As suturas biorreabsorvíveis inteligentes fornecem terapia medicamentosa localizada que encurta os tempos de cicatrização nos pledgets de fixação de válvulas, criando uma venda adicional secundária em casos de alto valor.

O reparo de defeitos cardíacos congênitos e o transplante permanecem segmentos menores, mas criticamente importantes, caracterizados por anatomias intrincadas. Aqui, o tamanho do mercado de suturas cardíacas para enxertos pediátricos está previsto para aumentar de forma constante à medida que as taxas de sobrevivência a longo prazo melhoram. A preferência dos cirurgiões por fios de baixa memória e alta segurança de nós significa que os fornecedores devem sustentar o investimento em pesquisa e desenvolvimento para atender às diversas demandas estruturais entre os procedimentos.

Por Usuário Final: Hospitais Dominam, mas Centros Cirúrgicos Ambulatoriais Emergem

Os hospitais consumiram 80,2% das suturas cardíacas em 2024 porque imagens avançadas, suporte de perfusão e cuidados pós-operatórios permanecem em grande parte como internação. No entanto, os centros cirúrgicos ambulatoriais estão registrando a CAGR mais acentuada de 7,9%, impulsionados pela decisão do Medicare de reembolsar procedimentos cardiovasculares de maior complexidade em ambientes ambulatoriais. Cinco novos centros cirúrgicos ambulatoriais de cardiologia foram inaugurados apenas em 2024, cada um ancorando a demanda por kits de suturas esterilizadas de uso único. Os modelos de pagamento direto adotados por centros apoiados por capital privado podem comprimir os preços, exigindo que os fornecedores criem portfólios em camadas que equilibrem custo e desempenho.

Os hospitais especializados em cardiologia e os institutos acadêmicos atuam como incubadores para ensaios de suturas biorreabsorvíveis inteligentes e materiais de nicho. Seus ciclos de feedback informam lançamentos comerciais mais amplos. Nos próximos cinco anos, os fornecedores esperam diversificação de receita à medida que a migração de procedimentos obscurece os limites históricos entre os padrões de consumo hospitalar e ambulatorial dentro do mercado de suturas cardíacas.

Análise Geográfica

A América do Norte manteve a liderança em 2024 devido à patência de enxerto de 96% para revascularização do miocárdio por robótica, à redução das internações médias para 3,8 dias e à cobertura abrangente de seguros para cirurgias de alta complexidade. Somente os Estados Unidos têm 127,9 milhões de adultos vivendo com alguma forma de doença cardíaca, impulsionando um fluxo estável de procedimentos abertos e minimamente invasivos. A rigorosa supervisão da FDA, no entanto, continua a atrasar determinados lançamentos, obrigando os fornecedores a fortalecer os dossiês clínicos antes da comercialização.

A Europa se beneficia de protocolos estruturados de Equipe Cardíaca e de uma demografia envelhecida que sustenta os volumes de procedimentos. A regulamentação de PFAS está impulsionando gastos acelerados em pesquisa e desenvolvimento na Irlanda e na Alemanha, à medida que os fabricantes se protegem contra possíveis escassez de ePTFE. Programas robóticos multicêntricos na Alemanha, França e Reino Unido estão alimentando a demanda por suturas farpadas ultrafinas compatíveis com instrumentos articulados.

A Ásia-Pacífico é o território de crescimento mais rápido, impulsionado pela crescente prevalência de insuficiência cardíaca na China, Indonésia e Malásia. O aumento dos gastos com saúde e as iniciativas de turismo médico na Índia e na Tailândia impulsionam o investimento em salas de cirurgia cardíaca. Os hospitais nesses mercados estão saltando gerações mais antigas de materiais, passando diretamente para fios habilitados por sensores e com liberação de fármacos, acelerando assim o crescimento de valor em todo o mercado de suturas cardíacas.

Cenário Competitivo

O campo de atuação global é moderadamente consolidado: as cinco principais empresas detêm pouco menos de 70% de participação, deixando espaço para especialistas regionais. A Johnson & Johnson reservou USD 31,35 bilhões de um orçamento de USD 148 bilhões em tecnologia médica especificamente para plataformas de cardiologia, sinalizando um compromisso de longo prazo com a inovação em suturas. A aquisição de EUR 760 milhões pela Teleflex do braço vascular da Biotronik adiciona tecnologias de balão revestido de fármaco e suporte que complementam as ofertas de suturas de alta margem. A aquisição de USD 838,6 milhões da Healthium MedTech pela KKR destaca o apetite do capital privado por escala em mercados emergentes.

A diferenciação de produtos agora se concentra em suturas inteligentes com matrizes biorreabsorvíveis, diagnósticos embutidos e liberação localizada de fármacos. O eletrodo bioadesivo de estimulação do MIT introduz um paradigma sem sutura para determinados dispositivos implantáveis, enfatizando as ameaças disruptivas de spin-offs acadêmicos. Enquanto isso, os players tradicionais refinam a resiliência do portfólio adicionando revestimentos hemostáticos e variantes farpadas que reduzem o tempo de fechamento.

O risco na cadeia de suprimentos vinculado à regulamentação de PFAS está forçando o duplo fornecimento de fluoropolímeros e o teste acelerado de alternativas não fluoradas. Os fornecedores que conseguirem demonstrar produção em conformidade enquanto mantêm a segurança dos nós estão posicionados para ganhar participação à medida que os ventos contrários regulatórios se intensificam.

Líderes do Setor de Suturas Cardíacas

Johnson & Johnson

Medtronic plc

B. Braun Melsungen AG

Teleflex Incorporated

W. L. Gore & Associates

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Teleflex concluiu a aquisição do negócio de Intervenção Vascular da Biotronik por EUR 760 milhões, adicionando ativos de suporte biorreabsorvível.

- Abril de 2025: A Abbott obteve aprovação da FDA para o suporte biorreabsorvível Esprit BTK, o primeiro stent dissolvível para artérias abaixo do joelho.

- Março de 2025: A Johnson & Johnson MedTech lançou o sistema de energia DUALTO com recursos de resposta adaptativa ao tecido.

Escopo do Relatório Global do Mercado de Suturas Cardíacas

| Suturas Cardíacas Absorvíveis |

| Suturas Cardíacas Não Absorvíveis |

| Polipropileno |

| ePTFE (PTFE Expandido) |

| Poliéster |

| Poliglactina 910 (Vicryl) |

| Nylon |

| Revascularização do Miocárdio |

| Reparo e Substituição de Válvula |

| Reparo de Aneurisma e Aórtico |

| Reparo de Defeito Cardíaco Congênito |

| Transplante Cardíaco e Dispositivos de Assistência |

| Hospitais |

| Centros Especializados em Cardiologia |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Suturas Cardíacas Absorvíveis | |

| Suturas Cardíacas Não Absorvíveis | ||

| Por Material | Polipropileno | |

| ePTFE (PTFE Expandido) | ||

| Poliéster | ||

| Poliglactina 910 (Vicryl) | ||

| Nylon | ||

| Por Aplicação / Procedimento | Revascularização do Miocárdio | |

| Reparo e Substituição de Válvula | ||

| Reparo de Aneurisma e Aórtico | ||

| Reparo de Defeito Cardíaco Congênito | ||

| Transplante Cardíaco e Dispositivos de Assistência | ||

| Por Usuário Final | Hospitais | |

| Centros Especializados em Cardiologia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de suturas cardíacas em 2025?

O tamanho do mercado de suturas cardíacas é de USD 1,59 bilhão em 2025, com uma CAGR de 7,2% projetada até 2030.

Qual tipo de sutura está crescendo mais rapidamente?

As suturas biorreabsorvíveis inteligentes estão expandindo a uma CAGR de 9,4% porque integram sensores e propriedades de liberação de fármacos.

Qual material liderará o crescimento até 2030?

O ePTFE está previsto para crescer 10,1% ao ano, pois os cirurgiões preferem filamentos ultrafinos para procedimentos robóticos e minimamente invasivos.

Por que os centros cirúrgicos ambulatoriais são importantes para os fornecedores de suturas cardíacas?

Os centros cirúrgicos ambulatoriais estão registrando uma CAGR de 7,9% à medida que procedimentos cardiovasculares mais complexos migram para ambientes ambulatoriais, ampliando a demanda além dos hospitais.

Como as regulamentações de PFAS impactam o fornecimento?

As restrições planejadas de PFAS na Europa podem limitar a disponibilidade de ePTFE, levando os fabricantes a desenvolver materiais alternativos para garantir a produção ininterrupta de suturas.

Página atualizada pela última vez em: