Tamanho e Participação do Mercado de Suturas Cirúrgicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

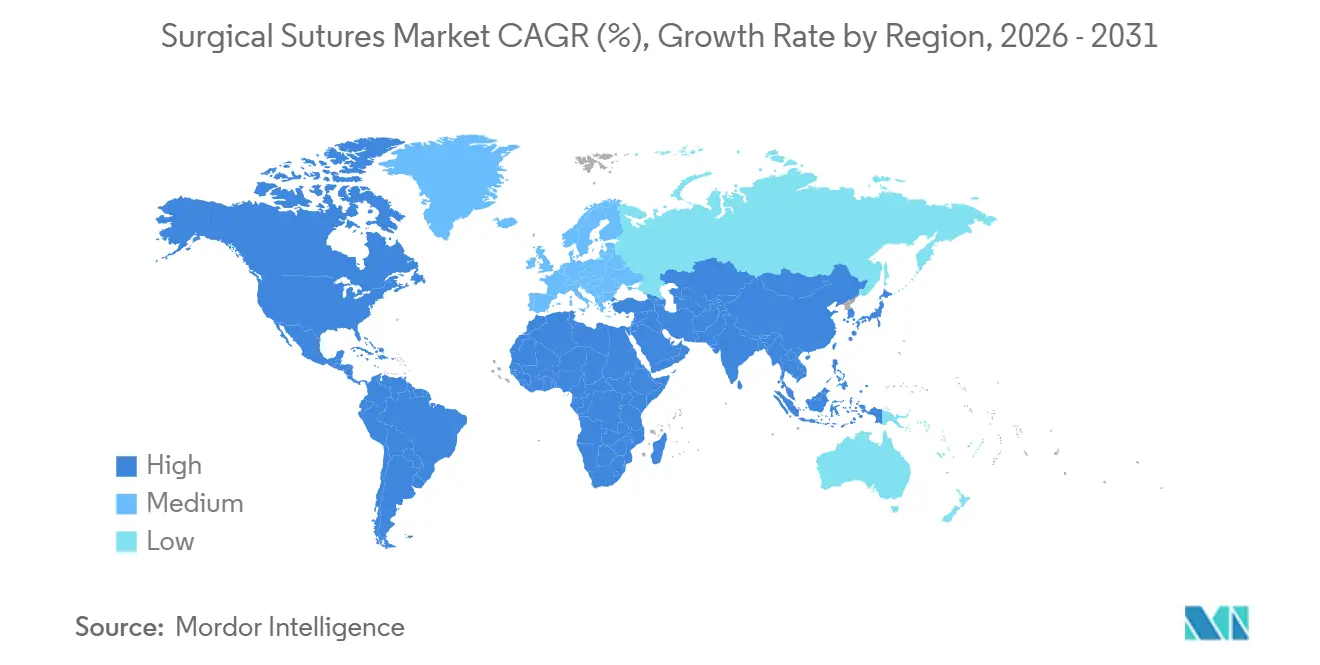

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suturas Cirúrgicas por Mordor Intelligence

Espera-se que o tamanho do Mercado de Suturas Cirúrgicas aumente de USD 5,16 bilhões em 2025 para USD 5,39 bilhões em 2026 e atinja USD 7,03 bilhões até 2031, crescendo a um CAGR de 5,47% entre 2026 e 2031.

O crescimento do mercado está vinculado à adoção, por hospitais e centros cirúrgicos ambulatoriais, de filamentos absorvíveis, revestidos com antimicrobianos e de absorção rápida, que reduzem os custos de monitoramento de infecções e encurtam os tempos de rotatividade das salas de cirurgia. Suturas absorvíveis de ácido poliglicólico e polidioxanona, monofilamentos de fio único e polímeros sintéticos previsíveis estão substituindo as opções tradicionais porque eliminam as consultas de remoção de suturas, reduzem os riscos de infecção e se adequam aos modelos de assistência baseada em valor. Ao mesmo tempo, os volumes de cirurgias eletivas associados a condições crônicas, o envelhecimento da população global e o robusto investimento em capacidade hospitalar do setor privado na Ásia-Pacífico continuam a expandir a base endereçável para o mercado de suturas cirúrgicas. A consolidação da cadeia de suprimentos na América do Norte e na Europa impulsiona os fornecedores em direção a contratos agrupados que combinam suturas com grampeadores e hemostáticos, comprimindo as margens individuais, mas incentivando a inovação de produtos para proteger o poder de precificação. As pressões contrárias decorrem de plataformas de grampeamento robótico, adesivos teciduais e volatilidade de matérias-primas, mas essas forças não desviaram a trajetória geral de expansão do mercado de suturas cirúrgicas.

Principais Conclusões do Relatório

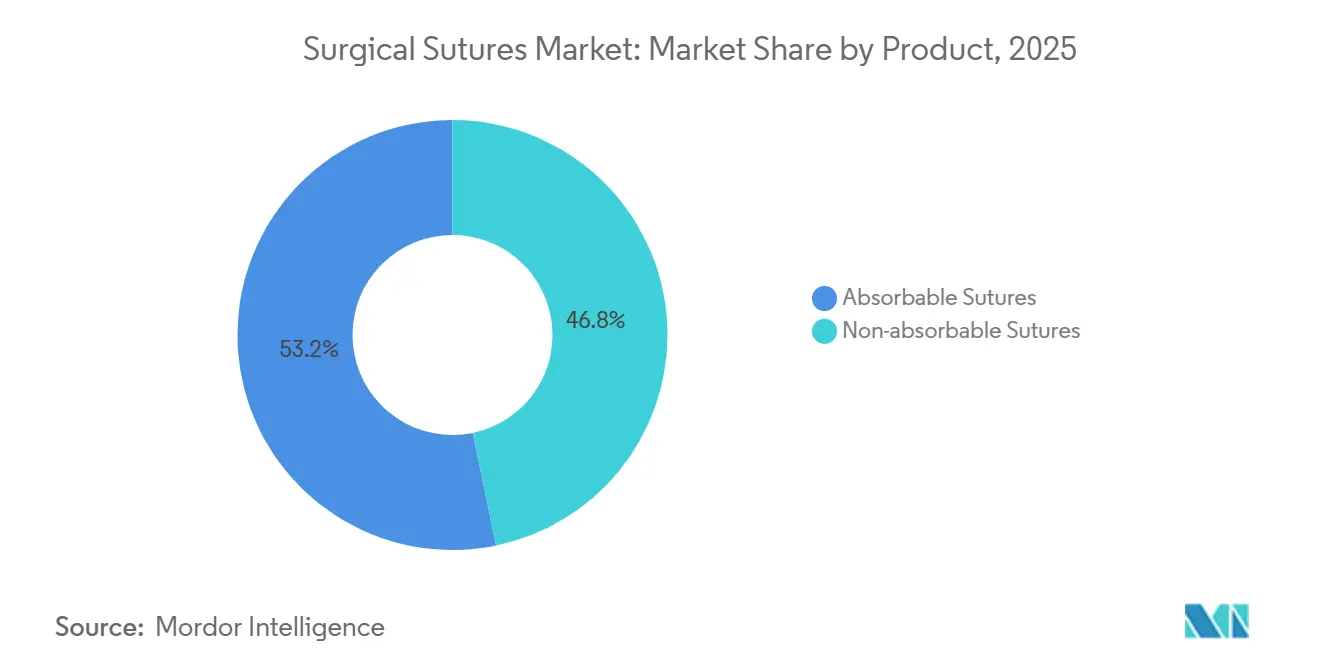

- Por produto, as suturas absorvíveis capturaram 53,24% da participação do mercado de suturas cirúrgicas em 2025 e estão projetadas para se expandir a um CAGR de 7,56% até 2031.

- Por estrutura de filamento, os designs de monofilamento detinham 58,46% da participação de receita em 2025 e estão avançando a um CAGR de 8,02% ao longo do horizonte de previsão.

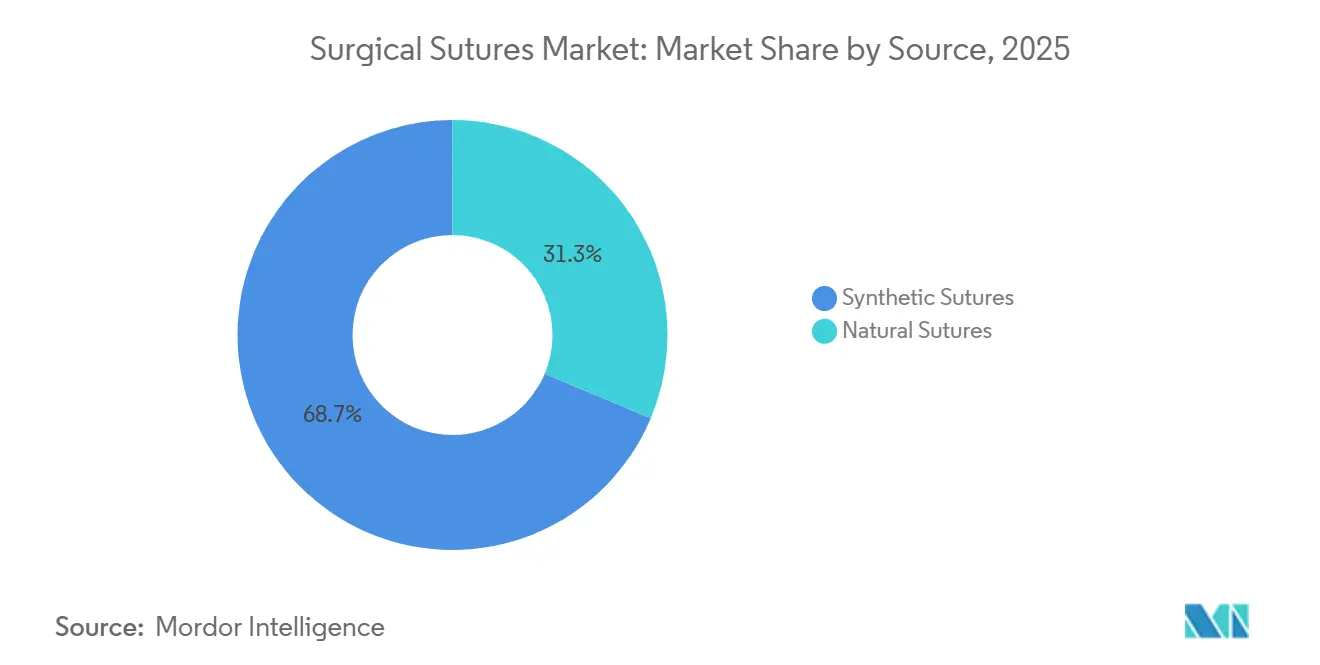

- Por fonte, os polímeros sintéticos comandavam 68,68% da receita em 2025 e permanecem a categoria de crescimento mais rápido, com um CAGR de 6,46% até 2031.

- Por revestimento, as suturas revestidas com antimicrobianos representaram 64,24% da receita de 2025 e estão progredindo a um CAGR de 7,01% ao longo do período de projeção.

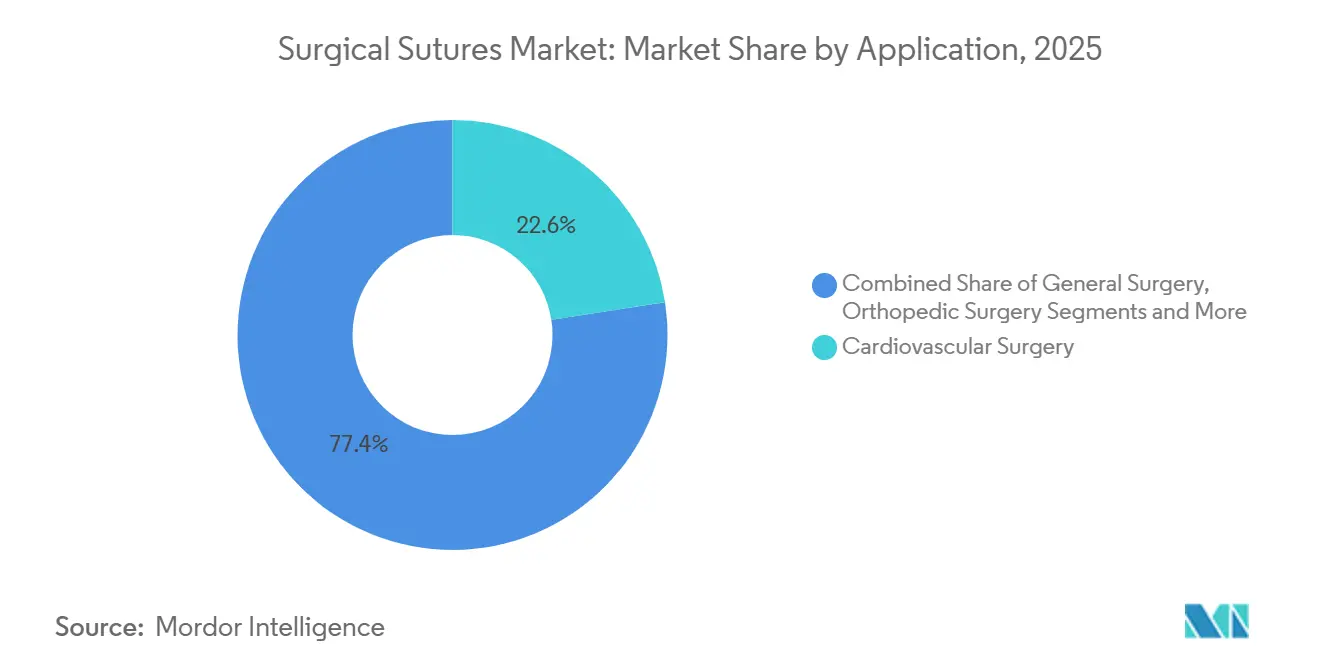

- Por aplicação, a cirurgia cardiovascular liderou com uma participação de 22,57% em 2025, enquanto a cirurgia plástica e reconstrutiva registra o CAGR mais forte de 8,73% até 2031.

- Por usuário final, os hospitais retiveram 65,36% de participação em 2025, enquanto os centros cirúrgicos ambulatoriais registram o CAGR mais alto de 8,46% em direção a 2031.

- Por geografia, a América do Norte dominou com 37,47% de participação de receita em 2025, mas a Ásia-Pacífico registra o CAGR mais rápido de 7,36% em direção a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Suturas Cirúrgicas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos volumes de procedimentos cirúrgicos em populações envelhecidas | +1.2% | América do Norte, Europa, Japão | Longo prazo (≥4 anos) |

| Crescente carga de doenças crônicas impulsionando cirurgias eletivas | +0.9% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Avanços tecnológicos em fios bioabsorvíveis e antimicrobianos | +0.8% | América do Norte, Europa, expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de saúde em economias emergentes | +1.0% | China, Índia, MEA, América do Sul | Longo prazo (≥4 anos) |

| Expansão das cirurgias ambulatoriais demandando suturas de absorção rápida | +0.7% | América do Norte, Europa, áreas urbanas da Ásia-Pacífico | Curto prazo (≤2 anos) |

| P&D inicial em suturas inteligentes habilitadas por sensores | +0.3% | América do Norte, Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Procedimentos Cirúrgicos em Populações Envelhecidas

A demografia geriátrica está remodelando a demanda por suturas ao impulsionar os volumes de casos ortopédicos, espinhais e cardiovasculares, ao mesmo tempo que exige filamentos absorvíveis de maior duração que retêm a resistência à tração por 60 a 90 dias. Adultos norte-americanos com idade ≥65 anos constituirão 21,6% da população até 2040, aumentando as artroplastias anuais de quadril e joelho para cerca de 4,7 milhões de procedimentos. Mais de 90% dos pacientes submetidos a artroplastia durante o período do estudo tinham 50 anos ou mais. A idade média dos pacientes submetidos à artroplastia total do quadril (ATQ) era de 70 anos, e dos pacientes submetidos à artroplastia total do joelho (ATJ), era de 67 anos. As projeções indicam um aumento de 65% nas artroplastias totais do quadril e um aumento de 49% nas artroplastias do joelho até 2036.[1]Katie St John, Andrew Hughes e Joseph Queally, "Um Estudo sobre Tendências Populacionais e Projeções Futuras para o Serviço de Artroplastia de Quadril e Joelho na República da Irlanda," The Surgeon, sciencedirect.com Em 2023, o Banco de Dados Clínico Nacional do Japão registrou 895.606 procedimentos cirúrgicos gastroenterológicos e abdominais. A colecistectomia laparoscópica liderou com 118.825 procedimentos, seguida pela cirurgia laparoscópica de hérnia inguinal (82.669) e pela cirurgia aberta de hérnia inguinal (63.234).[2]Takehito Yamamoto et al., "Relatório Anual 2023 do Banco de Dados Clínico Nacional pela Sociedade Cirúrgica do Japão," Surgery Today, ncbi.nlm.nih.gov As taxas de infecção dobram em pacientes com mais de 75 anos, levando os hospitais a exigir suturas revestidas com triclosan para procedimentos geriátricos de alto risco.

Crescente Carga de Doenças Crônicas Impulsionando Cirurgias Eletivas

Diabetes, obesidade, doenças cardiovasculares e câncer estão impulsionando cirurgias previsíveis de alto volume que favorecem linhas de sutura padronizadas. Os procedimentos bariátricos nos Estados Unidos atingiram 270.089 em 2023, consumindo 30% mais material de sutura do que os casos abdominais padrão.[3]Sociedade Americana de Cirurgia Metabólica e Bariátrica, "Estimativa do Número de Cirurgias Bariátricas, 2011–2023," Sociedade Americana de Cirurgia Metabólica e Bariátrica, asmbs.org As revascularizações do miocárdio totalizaram 371.000 em 2024, ancorando a demanda por suturas vasculares de poliéster trançado. As ressecções oncológicas dependem cada vez mais de fechamentos subcuticulares absorvíveis que evitam a remoção em acompanhamento em pacientes imunossuprimidos.

Avanços Tecnológicos em Fios Bioabsorvíveis e Antimicrobianos

Suturas de poli(3-hidroxibutirato-co-4-hidroxibutirato) dopadas com nanopartículas de prata reduziram a colonização por Staphylococcus aureus em 94%, mantendo 80% da resistência à tração aos 28 dias. Fios com liberação de faropenem liberam níveis bactericidas por 14 dias, estendendo as janelas antimicrobianas além dos revestimentos de triclosan de primeira geração. Formulações de polibutileno succinato em avaliação clínica prometem pegadas de carbono neutras que atendem aos mandatos de sustentabilidade hospitalar.

Expansão da Infraestrutura de Saúde em Economias Emergentes

A Índia adicionou 10.000 leitos hospitalares privados em 2024 e simplificou as aprovações de dispositivos por meio do programa MedTech Mitra. A privatização de 290 hospitais no âmbito da Visão 2030 da Arábia Saudita requer USD 65 bilhões em aquisição de dispositivos, incluindo suturas. O 14º Plano Quinquenal da China orça USD 75 bilhões para novos hospitais em nível de condado e aprovou 23 fabricantes domésticos de suturas em 2024, intensificando a concorrência de preços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança em direção a grampeadores, selantes e sistemas de fechamento robótico | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Riscos de infecção que impulsionam a mudança para curativos adesivos | -0.3% | Cirurgia pediátrica e oftálmica global | Curto prazo (≤2 anos) |

| Maior escrutínio de filamentos revestidos com antimicrobianos | -0.2% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Interrupções geopolíticas no fornecimento de matérias-primas | -0.4% | Regiões globais de fonte única | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em Direção a Grampeadores, Selantes e Sistemas de Fechamento Robótico

O grampeamento robótico em plataformas da Vinci reduziu o uso de suturas em 20% por caso colorretal em 2024, à medida que as contagens de procedimentos atingiram 2,289 milhões. Selantes de fibrina e adesivos de cianoacrilato substituem as suturas em casos pediátricos e hepáticos, auxiliados por oito novas autorizações da FDA para variantes de adesivos teciduais em 2024. O CMS aumentou os reembolsos para cirurgia bariátrica grampeada em USD 220, reforçando a economia de substituição.

Riscos de Infecção que Impulsionam a Mudança para Curativos Adesivos

A vigilância do CDC registrou 157.500 infecções de sítio cirúrgico em 2024, com suturas implicadas em 18%. Os fios multifilamento apresentam um perfil de risco de infecção 2,3 vezes maior, motivando revisões de diretrizes que preferem monofilamentos em feridas contaminadas. O JAMA Surgery demonstrou que casos abdominais limpos-contaminados fechados com adesivos reduziram as infecções de 4,7% para 2,9% em comparação com suturas absorvíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Absorvíveis Dominam à Medida que o Reembolso Favorece a Eliminação de Consultas

A participação de 53,24% das suturas absorvíveis em 2025 sublinha uma mudança estrutural no reembolso. O Cronograma de Honorários Médicos do Medicare de 2024 reduziu os pagamentos por consultas de remoção de suturas, levando os cirurgiões a optarem por opções de ácido poliglicólico e polidioxanona. Dentro do tamanho do mercado de suturas cirúrgicas para absorvíveis, os designs farpados encurtaram o tempo de sala de cirurgia em 6 a 9 minutos, e a adoção em reparos ortopédicos aumentou 14%. As não absorvíveis persistem em aplicações vasculares e corneanas que exigem resistência à tração permanente, mas seu CAGR de 3,12% fica para trás à medida que os pagadores recompensam a eliminação de consultas de acompanhamento.

As certificações ISO 13485 cresceram 9% ano a ano para 1.247 fabricantes de suturas em 2024, tornando a conformidade de qualidade um requisito para contratos de Organizações de Compras em Grupo. Os absorvíveis de base biológica com carbono neutro poderiam reescrever os critérios de compra, apesar dos prêmios de preço de 40% a 60%, limitando a adoção inicial a centros acadêmicos.

Por Estrutura de Filamento: Monofilamento Avança com Mandatos de Controle de Infecção

As suturas de monofilamento conquistaram 58,46% da receita em 2025 e avançam a um CAGR de 8,02%, à medida que os protocolos hospitalares proíbem multifilamentos em ambientes contaminados. Uma metanálise do Lancet cobrindo 47.000 pacientes comprovou que os fechamentos de fio único reduziram as infecções em 52% em cirurgias colorretais e biliares. Os multifilamentos ainda são atrativos pela segurança dos nós em microcirurgia, mas os revestimentos antimicrobianos em fios trançados são soluções paliativas em meio aos mandatos de controle de infecção. Os designs farpados borram as linhas estruturais ao oferecer fechamentos sem nós que economizam minutos na sala de cirurgia e reduzem a fadiga das luvas em fechamentos repetitivos.

Por Fonte: Polímeros Sintéticos Marginalizam os Materiais Naturais

As suturas sintéticas ocupam 68,68% da receita de 2025 e se expandem a um CAGR de 6,46%, graças à hidrólise projetada que corresponde aos cronogramas de cicatrização tecidual. A polidioxanona mantém 70% da resistência à tração aos 28 dias, ideal para reparos fasciais. O categute natural, ainda preferido para camadas mucosas, enfrenta uma contração de 18% no fornecimento em meio às proibições de abastecimento da UE, limitando seu CAGR de 3,87%. A alta reatividade tecidual da seda também avança em seu deslocamento gradual pelo poliéster trançado.

Por Revestimento: Formulações Antimicrobianas Enfrentam Obstáculos Regulatórios

As suturas revestidas detinham 64,24% de participação de receita em 2025, e seu CAGR de 7,01% persiste à medida que os hospitais vinculam os reembolsos às métricas de taxas de infecção. As formulações revestidas com triclosan reduziram o risco de infecção em 31% em 15.000 pacientes em uma metanálise Cochrane de 2024. No entanto, os alertas de resistência da FDA estão impulsionando revestimentos de próxima geração, como nanopartículas de prata e camadas com liberação de faropenem, projetadas para mitigar a exposição antimicrobiana de longo prazo.

Por Aplicação: Cirurgia Plástica Cresce à Medida que a Estética se Normaliza

A participação de 22,57% da cirurgia cardiovascular permanece ancorada por 371.000 casos anuais de revascularização do miocárdio que exigem suturas de poliéster. A cirurgia plástica e reconstrutiva acelera a um CAGR de 8,73% com 28,2 milhões de procedimentos nos EUA em 2024. A polidioxanona farpada facilita ritidoplastias sem nós, enquanto os fechamentos subcuticulares absorvíveis minimizam as cicatrizes em reconstruções mamárias. As cirurgias ortopédicas acompanham o impulso das substituições articulares a um CAGR de 6,89% no Japão e nos Estados Unidos.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Crescem à Medida que a Migração para o Ambulatório se Acelera

Os hospitais detêm 65,36% de participação, mas enfrentam compressão de margens decorrente de acordos de compras agrupadas. Os centros cirúrgicos ambulatoriais crescem a um CAGR de 8,46%, demandando embalagens pré-esterilizadas e prazos de pagamento de 90 dias. As clínicas especializadas se expandem a um CAGR de 5,23% em intervenções dermatológicas e de varizes realizadas no consultório.

Análise Geográfica

A participação de 37,47% da América do Norte decorre de 51 milhões de procedimentos anuais e da adoção premium de suturas revestidas e farpadas. As Organizações de Compras em Grupo que controlam USD 84 bilhões em contratos impõem acordos agrupados que reduziram as margens individuais de suturas em 200 a 300 pontos-base até 2025.

A Ásia-Pacífico registra um CAGR de 7,36%, impulsionado pela expansão do número de leitos na Índia, pela construção de hospitais na China e pela demanda ortopédica do envelhecimento populacional no Japão. A Europa é moderada pelos obstáculos de recertificação do MDR que afastaram 14% dos fabricantes e pelas revisões da EMA que restringem o uso de triclosan. O Oriente Médio e a África crescem à medida que a privatização da Visão 2030 da Arábia Saudita impulsiona a aquisição centralizada. A participação da América do Sul permanece sensível ao preço sob as licitações do SUS do Brasil, que enfatizam o fornecimento de menor custo.

Cenário Competitivo

Ethicon, Medtronic e B. Braun comandam quase metade da receita global, mas os fabricantes locais na Índia e na China praticam preços 30% a 40% abaixo das importações em licitações públicas, preservando a fragmentação. A integração de matérias-primas da Ethicon sustenta prêmios de margem de 15% a 20%, enquanto a aquisição da Covidien pela Medtronic ampliou a abrangência no nicho cardiovascular. A planta da B. Braun na Malásia reduz em 25% os custos de entrega para a demanda da Ásia-Pacífico. A Sharpoint da Surgical Specialties domina as categorias oftálmicas ultrafinas com tolerâncias de ±2 µm, e o modelo de venda direta para centros cirúrgicos ambulatoriais da DemeTech detém 8% da participação ambulatorial nos EUA. Quarenta e sete novas autorizações 510(k) em 2024 sinalizam ciclos de inovação rápidos, mas seis recalls de Classe II expõem riscos de fabricação.

Líderes do Setor de Suturas Cirúrgicas

B. Braun Melsungen AG

Johnson & Johnson Services, Inc.

Medtronic plc

Smith & Nephew plc

Teleflex Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Mesh Suture, Inc. obteve as certificações EU MDR e MDSAP para o DURAMESH

- Julho de 2025: Corza Medical ampliou sua linha de suturas oftálmicas Onatec para melhorar a escolha dos cirurgiões.

Escopo do Relatório Global do Mercado de Suturas Cirúrgicas

De acordo com o escopo do relatório, uma sutura refere-se a qualquer fio de material utilizado para ligar vasos sanguíneos ou tecidos para fechar um sítio cirúrgico. Elas desempenham um papel crucial no processo de cicatrização.

O mercado de suturas cirúrgicas é segmentado por produto, estrutura de filamento, fonte, revestimento, aplicação, usuário final e geografia. Por Produto, o mercado é segmentado em Absorvíveis e Não Absorvíveis. Por Estrutura de Filamento, o mercado é segmentado em Monofilamento e Multifilamento. Por Fonte, o mercado é segmentado em Natural e Sintético. Por Revestimento, o mercado é segmentado em Revestido e Não Revestido. Por Aplicação, o mercado é segmentado em Cardiovascular, Geral, Ortopédico, Ginecologia e Obstetrícia, Oftálmico, Odontológico, Plástico e Reconstrutivo e Outros. Por Usuário Final, o mercado é segmentado em Hospitais, Centros Cirúrgicos Ambulatoriais, Clínicas Especializadas e Outros. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, MEA e América do Sul. O relatório também abrange o tamanho do mercado e as previsões para o mercado de suturas cirúrgicas em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Suturas Absorvíveis |

| Suturas Não Absorvíveis |

| Suturas de Monofilamento |

| Suturas de Multifilamento |

| Suturas Naturais |

| Suturas Sintéticas |

| Suturas Revestidas |

| Suturas Não Revestidas |

| Cirurgia Cardiovascular |

| Cirurgia Geral |

| Cirurgia Ortopédica |

| Ginecologia e Obstetrícia |

| Cirurgia Oftálmica |

| Cirurgia Odontológica |

| Cirurgia Plástica e Reconstrutiva |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Suturas Absorvíveis | |

| Suturas Não Absorvíveis | ||

| Por Estrutura de Filamento | Suturas de Monofilamento | |

| Suturas de Multifilamento | ||

| Por Fonte | Suturas Naturais | |

| Suturas Sintéticas | ||

| Por Revestimento | Suturas Revestidas | |

| Suturas Não Revestidas | ||

| Por Aplicação | Cirurgia Cardiovascular | |

| Cirurgia Geral | ||

| Cirurgia Ortopédica | ||

| Ginecologia e Obstetrícia | ||

| Cirurgia Oftálmica | ||

| Cirurgia Odontológica | ||

| Cirurgia Plástica e Reconstrutiva | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de suturas cirúrgicas?

O tamanho do mercado de suturas cirúrgicas é de USD 5,39 bilhões em 2026.

Com que rapidez se espera que a receita global cresça?

A receita está projetada para atingir USD 7,03 bilhões até 2031, refletindo um CAGR de 5,47%.

Qual tipo de produto lidera as vendas?

As suturas absorvíveis detinham uma participação de 53,24% em 2025 e estão projetadas para superar as não absorvíveis a um CAGR de 7,56% até 2031.

Por que as suturas de monofilamento estão ganhando força?

Os monofilamentos reduzem as infecções de sítio cirúrgico em mais de 50% em comparação com as alternativas trançadas.

Qual área de aplicação está crescendo mais rapidamente?

As cirurgias plásticas e reconstrutivas estão previstas para se expandir a um CAGR de 8,73% até 2031.

Qual região oferece as perspectivas de crescimento mais fortes?

Espera-se que a Ásia-Pacífico avance a um CAGR de 7,36% até 2031 com a expansão da capacidade hospitalar.

Página atualizada pela última vez em: