Tamanho e Participação do Mercado de Mapeamento Cardíaco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

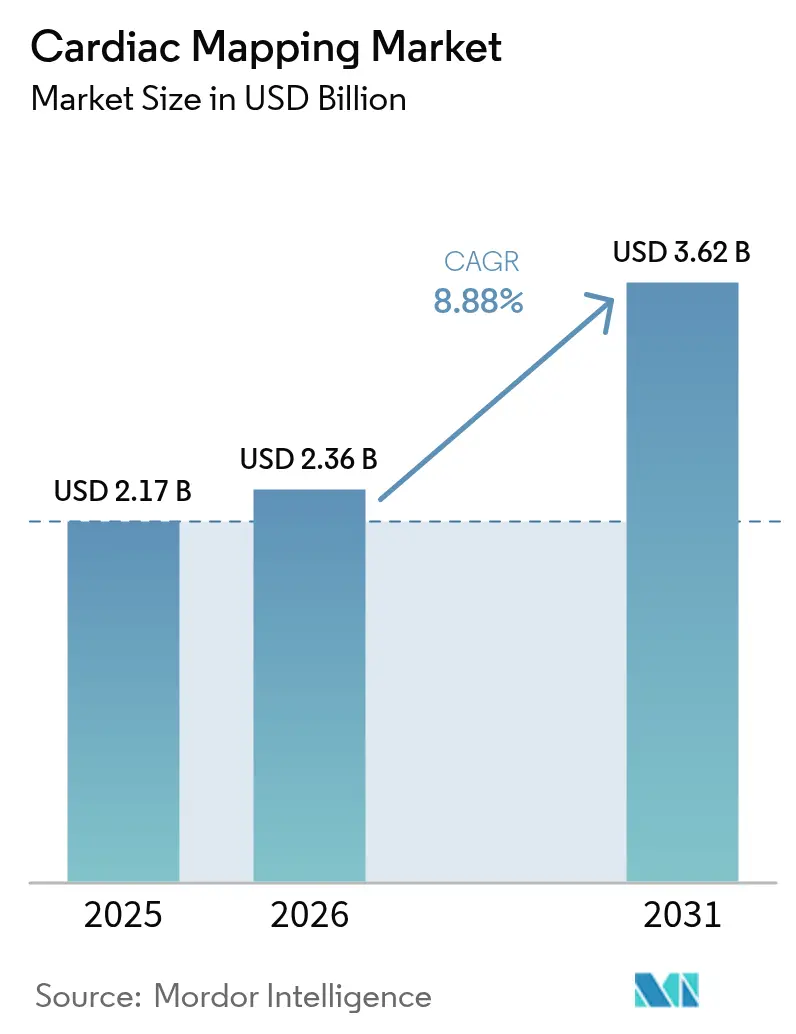

| Tamanho do Mercado (2026) | 2.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.88% CAGR |

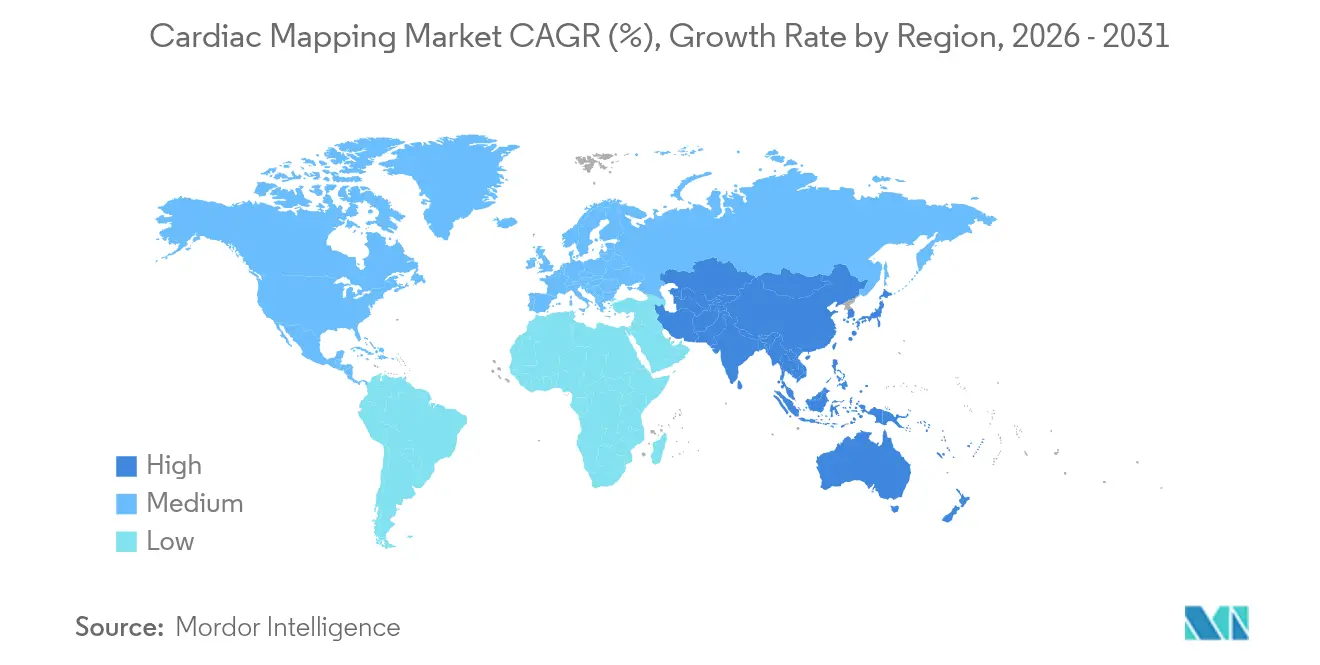

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

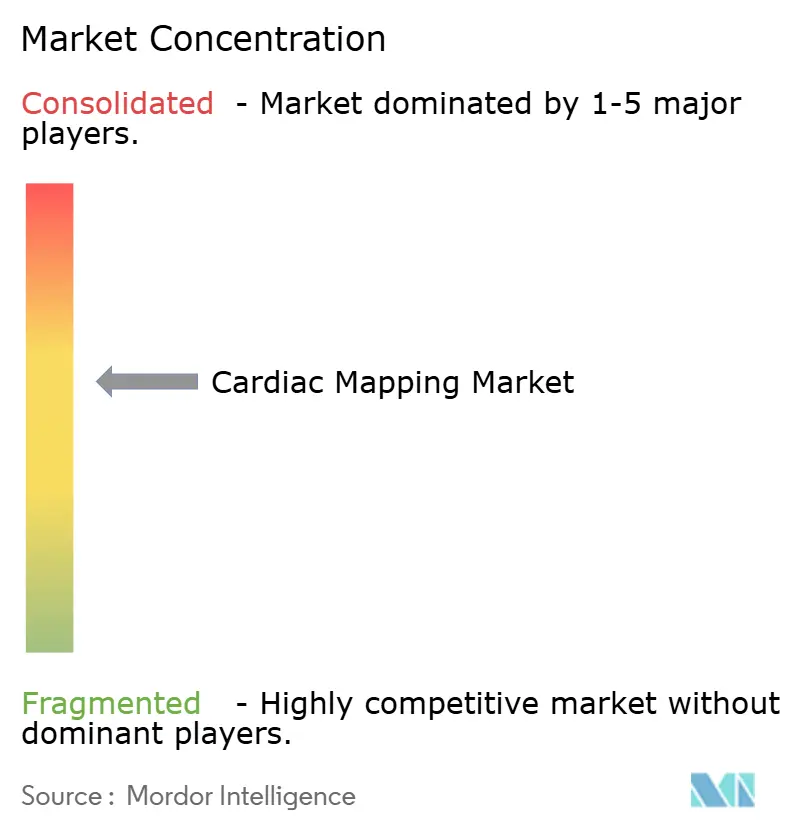

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mapeamento Cardíaco por Mordor Intelligence

O tamanho do mercado de mapeamento cardíaco foi avaliado em USD 2,17 bilhões em 2025 e estima-se que cresça de USD 2,36 bilhões em 2026 para atingir USD 3,62 bilhões até 2031, a um CAGR de 8,88% durante o período de previsão (2026-2031). A América do Norte lidera com 43,12% de participação na receita em 2024, enquanto a Ásia-Pacífico apresenta o CAGR mais rápido de 9,54%, à medida que as redes hospitalares ampliam a capacidade de eletrofisiologia e adotam plataformas habilitadas por inteligência artificial. A demanda se acelera porque a fibrilação atrial afeta mais de 60 milhões de pessoas em todo o mundo, levando os prestadores a adotar sistemas de mapeamento de precisão que encurtam procedimentos e reduzem reinternações. As tecnologias de contato ainda detêm 64,23% de participação, mas as inovações sem contato estão se expandindo a um CAGR de 10,43% com base em algoritmos de ultrassom e de superfície corporal que reduzem o tempo de fluoroscopia. A intensidade competitiva aumentou desde 2024 à medida que os fabricantes introduzem ablação de dupla energia e navegação guiada por IA, enquanto os hospitais se voltam para modelos de alta no mesmo dia que reduzem os custos por caso em EUR 850-1.301. Os ventos contrários de reembolso — como um corte de 2,8% no fator de conversão do CMS para 2025 — pressionam os administradores a extrair maior produtividade e resultados verificáveis de cada aquisição de dispositivo.

Principais Conclusões do Relatório

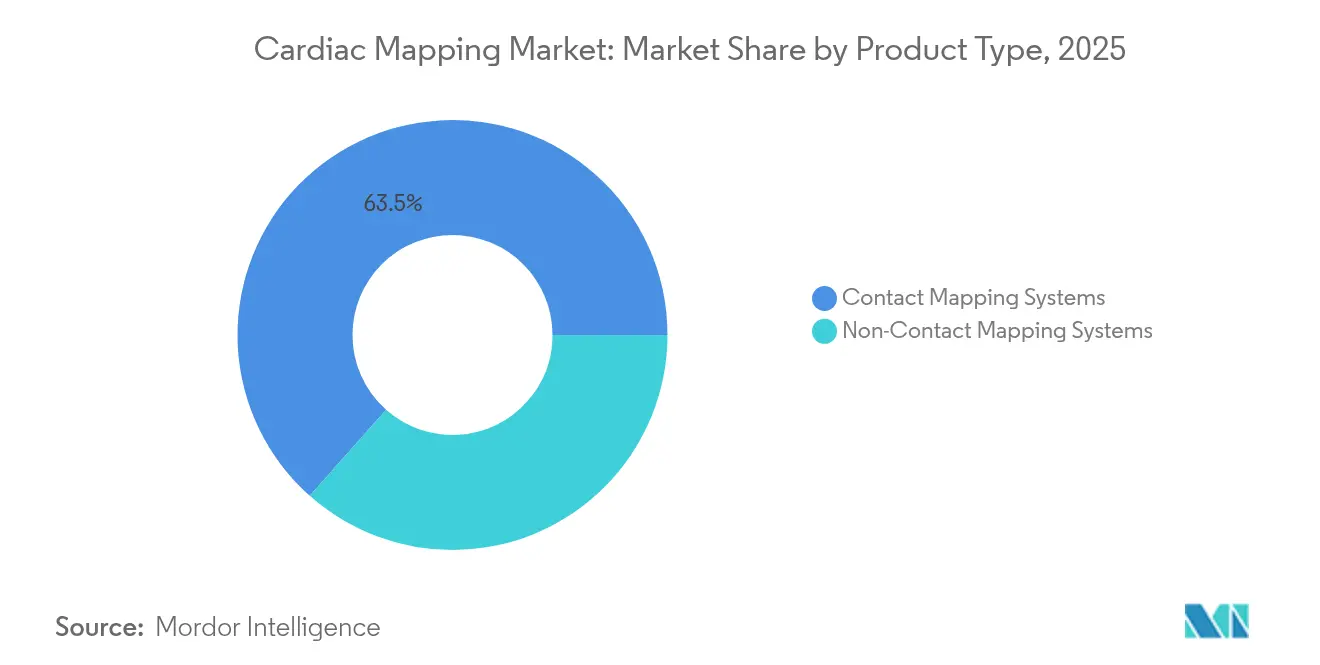

- Por tipo de produto, os sistemas de mapeamento por contato detiveram 63,45% da participação do mercado de mapeamento cardíaco em 2025, enquanto as plataformas sem contato registraram o CAGR mais rápido de 10,12% até 2031.

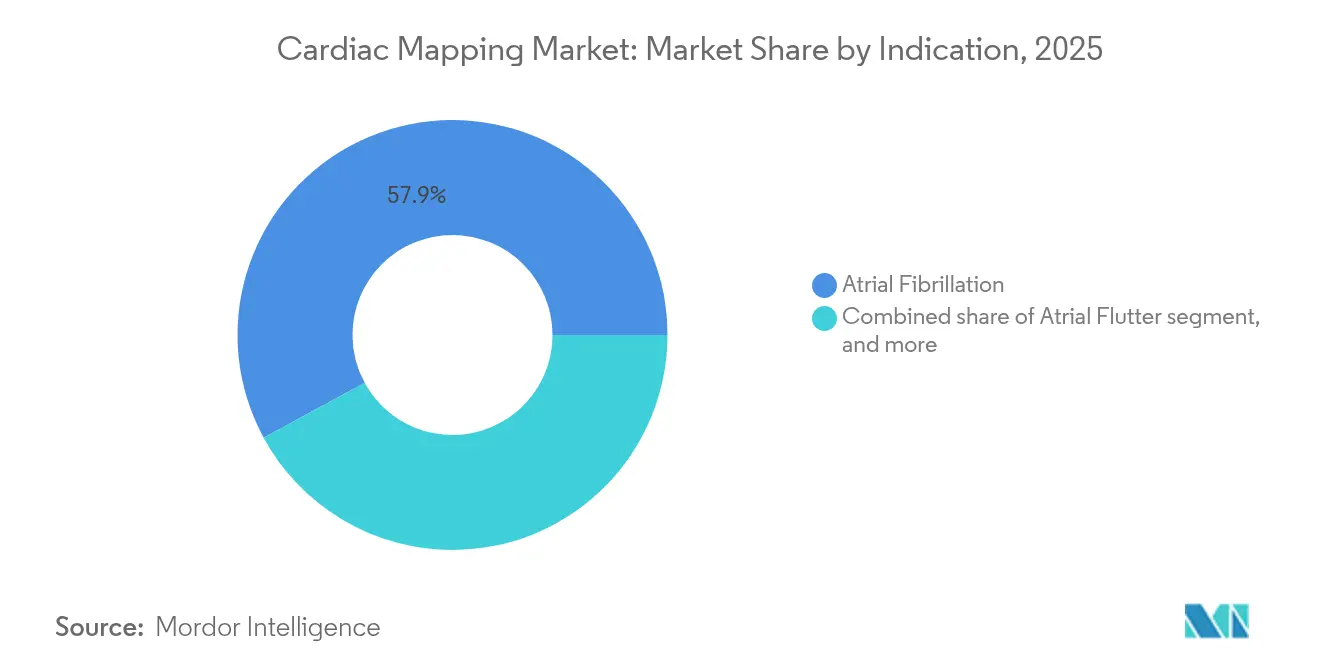

- Por indicação, a fibrilação atrial representou 57,92% do tamanho do mercado de mapeamento cardíaco em 2025; a taquicardia ventricular está projetada para se expandir a um CAGR de 11,45% durante 2026-2031.

- Por usuário final, os hospitais terciários lideraram com 57,92% de participação em 2025 — espera-se que os centros cirúrgicos ambulatoriais cresçam a um CAGR de 11,25% até 2031.

- Por geografia, a América do Norte capturou 42,55% da participação na receita em 2025; a Ásia-Pacífico avança mais rapidamente com um CAGR de 9,21% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Mapeamento Cardíaco

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente carga das doenças cardiovasculares | +2.1% | Global; mais forte na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços nas tecnologias de mapeamento de eletrofisiologia | +1.8% | Global; liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção crescente de procedimentos de ablação minimamente invasivos | +1.5% | Global; adoção rápida na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Políticas regulatórias e de reembolso favoráveis | +1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de eletrofisiologia cardíaca em mercados emergentes | +1.0% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Integração de inteligência artificial e análise em nuvem nos fluxos de trabalho de mapeamento | +0.8% | Global; adoção precoce em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga das Doenças Cardiovasculares

A prevalência de fibrilação atrial dobrou na Coreia do Sul de 1,1% para 2,2% dos adultos entre 2013 e 2022, ilustrando como o envelhecimento populacional e os fatores de estilo de vida amplificam a carga de casos de arritmia[1]Hyeon-Cheol Gwon, "Tendências de Prevalência de FA na Coreia," International Journal of Arrhythmia, ijarrhythmia.org. Escores CHA₂DS₂-VASc mais elevados e múltiplas comorbidades significam que os médicos precisam de mapas elétricos detalhados para orientar lesões direcionadas. Mais de 9.500 clínicos participaram do Heart Rhythm 2024, ressaltando a expansão da infraestrutura e o foco profissional na eletrofisiologia. As economias emergentes espelham essa trajetória à medida que a incidência de doenças cardiovasculares aumenta junto com a urbanização. Os hospitais, portanto, alocam orçamentos de capital maiores para consoles de mapeamento de alta densidade, garantindo prontidão para uma coorte de pacientes que persistirá por décadas. O resultado é uma demanda previsível de longo ciclo que ancora o mercado de mapeamento cardíaco.

Avanços nas Tecnologias de Mapeamento de Eletrofisiologia

Evidências de estudos randomizados confirmam os ganhos tecnológicos: o estudo TAILORED-AF relatou 88% de liberdade de FA aos 12 meses quando a IA direcionou os conjuntos de lesões, superando a taxa de 70% para o isolamento rotineiro de veias pulmonares[2]Investigadores do TAILORED-AF, "Resultados de Ablação Guiada por IA," Nature Medicine, nature.com. O hardware avança no mesmo ritmo, com cateteres de 64 eletrodos incorporando sensores de força de contato que transmitem precisão sub-grama em tempo real. Empresas como Volta Medical e GE Healthcare combinam mapeamento algorítmico com sistemas de registro estabelecidos, criando ecossistemas integrados. A ablação por campo pulsado desloca a criação de lesões da energia térmica para a não térmica, com ensaios documentando 100% de isolamento agudo de veias pulmonares e impacto mínimo no esôfago. A inovação contínua impõe pressão de atualização sobre os hospitais que desejam manter resultados clínicos competitivos e volumes de encaminhamento. Consequentemente, os orçamentos de capital para plataformas de mapeamento permanecem resilientes mesmo em ambientes de reembolso restrito.

Adoção Crescente de Procedimentos de Ablação Minimamente Invasivos

Os sistemas de saúde cada vez mais dão alta aos pacientes submetidos a ablação no mesmo dia, um modelo comprovado como não inferior à observação noturna, melhorando a satisfação e a utilização dos recursos. A ablação por campo pulsado reduz o tempo de procedimento e as complicações pós-operatórias, reforçando a transição para vias ambulatoriais. Os órgãos reguladores apoiam a tendência; em 2024, o FDA aprovou o FARAPULSE da Boston Scientific e o sistema Affera da Medtronic, validando a segurança e eficácia da ablação por campo pulsado. À medida que os eletrofisiologistas se familiarizam com novas fontes de energia e cateteres, a difusão entre pares acelera as curvas de adoção. O argumento econômico é decisivo: análises independentes mostram economias acumuladas de EUR 850-1.301 por paciente em comparação com as técnicas térmicas convencionais. Essas vantagens clínicas e financeiras, em conjunto, ampliam o mercado de mapeamento cardíaco porque cada ablação depende de imagens eletro-anatômicas precisas.

Integração de Inteligência Artificial e Análise em Nuvem nos Fluxos de Trabalho de Mapeamento

A inteligência artificial transforma os consoles de mapeamento em motores preditivos. Pesquisadores da Universidade Johns Hopkins desenvolveram um modelo baseado em ressonância magnética que previu o risco de morte cardíaca súbita com quase 90% de precisão. A orientação em tempo real encurta ainda mais os procedimentos; algoritmos encerraram a FA agudamente em 40% dos casos e mantiveram 70% dos pacientes livres de arritmia por dois anos. A conectividade em nuvem permite que cada caso refine os pesos da rede neural, melhorando o desempenho em pacientes subsequentes. Fornecedores como Vektor Medical afirmam 23% de procedimentos mais curtos e 18% de maior produtividade laboratorial usando localização assistida por IA. À medida que o reembolso vincula cada vez mais o pagamento a métricas de qualidade, a precisão e a eficiência aprimoradas por IA criam propostas de valor convincentes que impulsionam as aquisições de equipamentos.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez de eletrofisiologistas qualificados | -1.4% | Global; mais aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Altos custos de capital e procedimentais | -1.1% | Global; mais forte em mercados sensíveis ao preço | Médio prazo (2-4 anos) |

| Preocupações com cibersegurança e privacidade de dados de pacientes | -0.9% | Global; foco acentuado em mercados desenvolvidos | Curto a médio prazo (≤ 4 anos) |

| Vulnerabilidades na cadeia de suprimentos de semicondutores | -0.7% | Global; mais pronunciado em centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Eletrofisiologistas Qualificados

Os programas de especialização não conseguem acompanhar a demanda; os canais de formação nos Estados Unidos fornecem especialistas em número insuficiente, segundo o Journal of the American College of Cardiology. Os mercados emergentes sentem a pressão de forma mais aguda porque a expansão hospitalar supera o crescimento do quadro de pessoal. O AdventHealth desenvolveu um currículo de orientação de 8 meses abrangendo 48 membros da equipe para acelerar a capacitação interna, mas a lacuna persiste. A escassez de profissionais qualificados atrasa a utilização dos sistemas instalados e aumenta os tempos de espera dos pacientes. Os fornecedores respondem com automação e interfaces de usuário intuitivas para reduzir as curvas de aprendizado. Os sistemas de saúde também exploram a tele-mentoria, mas os frameworks de credenciamento e responsabilidade permanecem subdesenvolvidos, prolongando a influência de longo prazo dessa restrição sobre o mercado de mapeamento cardíaco.

Altos Custos de Capital e Procedimentais

Suítes de mapeamento completas e geradores de ablação por campo pulsado exigem grandes investimentos iniciais. Embora a ablação por campo pulsado reduza o tempo de sala operatória, os modelos de custo-efetividade podem ser marginais em ambientes sensíveis ao preço, conforme detalhado na revista Innovations in Cardiac Rhythm Management. A redução de 2,8% no pagamento do Medicare para 2025 aguça o foco dos hospitais no retorno sobre o investimento. Os comitês de capital agora exigem dados claros sobre redução de complicações e tempo de internação reduzido antes de aprovar aquisições. Alguns fornecedores oferecem contratos baseados em valor, nos quais o pagamento depende do alcance de benchmarks específicos de resultados. A tendência favorece tecnologias que proporcionam eficiência mensurável enquanto evitam descartáveis incrementais que inflam os custos por caso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Contato Dominam Apesar da Inovação sem Contato

As plataformas de contato representaram 63,45% do tamanho do mercado de mapeamento cardíaco em 2025, devido à ampla familiaridade clínica, robusto reembolso e melhorias como grades de 64 eletrodos que oferecem resolução sub-milimétrica. O cateter TactiCath da Abbott registra precisão de 0,3 grama, que ajuda os operadores a titular a energia com segurança. O momentum do segmento é reforçado pela integração com geradores de ablação populares, garantindo a continuidade dos procedimentos.

As modalidades sem contato avançam a um CAGR de 10,12% porque os algoritmos de superfície corporal baseados em IA e os sensores acústicos de ultrassom podem reconstruir câmaras tridimensionais sem extensa manipulação de cateteres, reduzindo assim a exposição à fluoroscopia. Arrays de cesta e multieletrodos fornecem dados panorâmicos que identificam gatilhos extra-pulmonares ignorados por sistemas ponto a ponto. Os fluxos de trabalho híbridos combinam a precisão de contato para validação de lesões com varreduras sem contato globais que orientam a estratégia, ilustrando a convergência tecnológica que sustentará a diversidade de segmentos no mercado de mapeamento cardíaco.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Indicação: Liderança da Fibrilação Atrial Enfrenta Desafio da Taquicardia Ventricular

A fibrilação atrial representou 57,92% da participação do mercado de mapeamento cardíaco em 2025, graças a um vasto grupo de pacientes e vias procedimentais padronizadas. Mais de 12 milhões de americanos estão projetados para receber um diagnóstico de FA dentro de dez anos, garantindo volumes procedimentais constantes. As plataformas de ablação por campo pulsado já registram 88% de sobrevida livre de arritmia em um ano, reforçando a posição.

A taquicardia ventricular está crescendo mais rapidamente com um CAGR de 11,45% porque inovações no mapeamento de substrato, como a técnica S3, elevam o sucesso em longo prazo para 77,9%. Embora os casos de taquicardia ventricular sejam menos frequentes, eles carregam maior risco de mortalidade, motivando os centros terciários a adquirir sistemas tridimensionais sofisticados que imagiam circuitos intramurais. Mapas personalizados guiados por IA agora adaptam as lesões com base nos padrões de condução em tempo real, reduzindo a lacuna de eficácia entre os tratamentos de taquicardia ventricular e fibrilação atrial e expandindo o tamanho do mercado de mapeamento cardíaco entre pacientes de alta complexidade.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Usuário Final: Dominância Hospitalar Migra para Atenção Ambulatorial

Os hospitais terciários capturaram 54,66% da receita por abrigarem equipes multidisciplinares, salas de operação híbridas e imagens avançadas que sustentam ablações complexas. Eles atuam como locais de referência onde os fornecedores lançam atualizações e coletam dados de uso inicial.

Os centros cirúrgicos ambulatoriais estão projetados para crescer a um CAGR de 11,25%, uma vez que os protocolos de alta no mesmo dia provaram ser seguros e eficientes em termos de custos. Consoles portáteis, fluxos de trabalho simplificados e discussões regulatórias sobre a inclusão de centros cirúrgicos ambulatoriais para ablações por cateter aceleram essa mudança. Os laboratórios de eletrofisiologia inseridos em hospitais comunitários competem em eficiência de volume, enquanto os institutos acadêmicos enfatizam ensaios de primeira vez em humanos que orientam futuras atualizações. Essa diversificação dos ambientes de atendimento amplia o mercado de mapeamento cardíaco ao implantar sistemas além das instituições de referência.

Análise Geográfica

A América do Norte registrou 42,55% da receita em 2025, graças ao reembolso maduro e às aprovações antecipadas de ablação por campo pulsado que incentivam ciclos rápidos de renovação tecnológica. Os centros dos Estados Unidos participam de ensaios cruciais para ablação de dupla energia e mapeamento por IA, garantindo liderança clínica. O crescimento moderado até 2031 reflete a saturação nos hospitais de topo, embora a expansão ambulatorial compense os efeitos de platô.

A Ásia-Pacífico apresenta o CAGR mais elevado de 9,21% porque a carga de doenças cardiovasculares aumenta em conjunto com o crescimento econômico. A expansão de USD 156 milhões da Fortis Healthcare, que adiciona laboratórios de hemodinâmica equipados com IA, é típica do investimento regional. As empresas de dispositivos chinesas visam as vias do FDA e da marcação CE, intensificando a concorrência de preços enquanto ampliam a disponibilidade de produtos. Japão, Coreia do Sul e Austrália aproveitam a demografia de envelhecimento e os sistemas de seguro sofisticados para adotar novas modalidades rapidamente.

A Europa sustenta ganhos incrementais à medida que os pagadores examinam o custo-utilidade, mas recompensam inovações comprovadas por meio de canais regulatórios harmonizados. Alemanha, Reino Unido e França absorvem a maioria das instalações, enquanto Itália e Espanha enfatizam a equidade regional no acesso. O Brexit perturba levemente as cadeias de suprimentos, mas a colaboração clínica persiste. Oriente Médio e África e América do Sul formam bases menores, mas oferecem vantagem de longo prazo à medida que os orçamentos de saúde pública aumentam. No geral, as trajetórias regionais diversificadas reforçam coletivamente a expansão global do mercado de mapeamento cardíaco.

Cenário Competitivo

Biosense Webster, Abbott, Boston Scientific e Medtronic ancoram um campo moderadamente consolidado, onde a amplitude da plataforma e a escala de P&D impulsionam a participação. Desde 2024, a corrida para comercializar a ablação por campo pulsado e a navegação por IA gerou aprovações como o sistema Affera da Medtronic e o FARAPULSE da Boston Scientific, redefinindo os benchmarks competitivos. As colaborações florescem: Abbott se associa à iCardio.ai, enquanto Volta Medical se une à GE Healthcare para incorporar aprendizado de máquina em consoles familiares.

As aquisições ressaltam a urgência estratégica; a compra da Cortex pela Boston Scientific fortalece o mapeamento computacional para cateteres de ablação por campo pulsado. Concorrentes de nicho, como a Stereotaxis, promovem cateteres magnéticos navegados roboticamente, visando à precisão sem radiação. A Vektor Medical comercializa localização de arritmia puramente computacional que se sobrepõe a qualquer sistema de mapeamento, permitindo atualizações com baixo investimento de capital.

A pressão de preços e os mandatos de cibersegurança — o FDA divulgou orientações atualizadas em junho de 2025 — impulsionam a convergência em torno de arquiteturas seguras e atualizáveis. Os fornecedores que demonstram criptografia autenticada, vias de atualização em nuvem e reduções comprovadas no tempo de procedimento melhoram o sucesso em licitações. Consequentemente, a diferenciação de produtos depende de eficiência mensurável, recursos de segurança integrados e modelos de negócios flexíveis, em vez de hardware isolado, moldando uma liderança sustentável no mercado de mapeamento cardíaco.

Líderes do Setor de Mapeamento Cardíaco

Medtronic Plc

Boston Scientific Corporation

Acutus Medical

Johnson & Johnson

Abbott

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Boston Scientific obteve aprovação do FDA para a rotulagem expandida do FARAPULSE cobrindo FA persistente após o ensaio ADVANTAGE AF ter alcançado uma taxa de sucesso de 85,3%.

- Junho de 2025: A Abbott recebeu a marcação CE para o Sistema de Ablação por Campo Pulsado Volt, alcançando 99,1% de isolamento de veias pulmonares com menos aplicações de energia.

- Abril de 2025: A Medtronic relatou 88% de sobrevida livre de arritmia nos ensaios de ablação por campo pulsado de disparo único Sphere-360 em pacientes com FA paroxística.

- Março de 2025: A Stereotaxis apresentou uma solicitação 510(k) para o cateter de mapeamento de alta densidade navegado roboticamente MAGiC Sweep com 20 eletrodos.

- Novembro de 2024: A Johnson & Johnson MedTech obteve aprovação do FDA para a plataforma de ablação por campo pulsado VARIPULSE integrada ao mapeamento CARTO 3, atingindo 85% de eficácia primária.

- Outubro de 2024: A Medtronic obteve aprovação do FDA para o Sistema de Mapeamento e Ablação de Dupla Energia Affera com cateter Sphere-9.

Escopo do Relatório Global do Mercado de Mapeamento Cardíaco

De acordo com o escopo, o mapeamento cardíaco é um estudo de eletrofisiologia que tem como objetivo compreender a causa de problemas de ritmo cardíaco, como a arritmia. O mapeamento da atividade elétrica do coração é fundamental para o diagnóstico e tratamento de doenças cardíacas.

O mercado de mapeamento cardíaco é segmentado por tipo, indicação e geografia. Por tipo, o mercado é segmentado em sistemas de mapeamento cardíaco por contato e sistemas de mapeamento cardíaco sem contato. Por indicação, o mercado é segmentado em fibrilação atrial, flutter atrial e outras indicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (USD) para os segmentos acima.

| Sistemas de Mapeamento por Contato | Cateteres de Contato de RF Convencional |

| Cateteres com Sensor de Força de Contato | |

| Cateteres de Grade de Alta Densidade | |

| Sistemas de Mapeamento sem Contato | Arrays de Cesta e Multieletrodos |

| Mapeamento por Ultrassom / Acústico | |

| Mapeamento de Superfície Corporal Baseado em IA |

| Fibrilação Atrial |

| Flutter Atrial |

| Taquicardia Ventricular |

| Taquicardia Supraventricular |

| Hospitais Terciários |

| Laboratórios de Eletrofisiologia e Hemodinâmica |

| Centros Cirúrgicos Ambulatoriais |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Mapeamento por Contato | Cateteres de Contato de RF Convencional |

| Cateteres com Sensor de Força de Contato | ||

| Cateteres de Grade de Alta Densidade | ||

| Sistemas de Mapeamento sem Contato | Arrays de Cesta e Multieletrodos | |

| Mapeamento por Ultrassom / Acústico | ||

| Mapeamento de Superfície Corporal Baseado em IA | ||

| Por Indicação | Fibrilação Atrial | |

| Flutter Atrial | ||

| Taquicardia Ventricular | ||

| Taquicardia Supraventricular | ||

| Por Usuário Final | Hospitais Terciários | |

| Laboratórios de Eletrofisiologia e Hemodinâmica | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de mapeamento cardíaco até 2031?

As previsões situam-no em USD 3,62 bilhões, refletindo um CAGR de 8,88% durante 2026-2031.

Qual região cresce mais rapidamente para as tecnologias de mapeamento cardíaco?

A Ásia-Pacífico lidera com um CAGR projetado de 9,21% até 2031, à medida que os hospitais ampliam a capacidade de eletrofisiologia.

Qual segmento atualmente domina os sistemas de mapeamento cardíaco?

As plataformas de contato detiveram 63,45% de participação em 2025 devido à familiaridade dos clínicos e ao amplo reembolso.

Qual indicação de arritmia está se expandindo mais rapidamente?

Os procedimentos de taquicardia ventricular devem crescer a um CAGR de 11,45% graças ao mapeamento de substrato aprimorado.

Como a ablação por campo pulsado influencia a economia?

As análises mostram economias de EUR 850-1.301 por paciente devido a tempos de procedimento mais curtos e redução de complicações.

Os ambientes ambulatoriais estão ganhando participação nos volumes de ablação?

Sim, os centros cirúrgicos ambulatoriais apresentam um CAGR de 11,25% à medida que os protocolos de alta no mesmo dia demonstram equivalência clínica.

Página atualizada pela última vez em: