Tamanho e Participação do Mercado de Bebidas Gaseificadas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

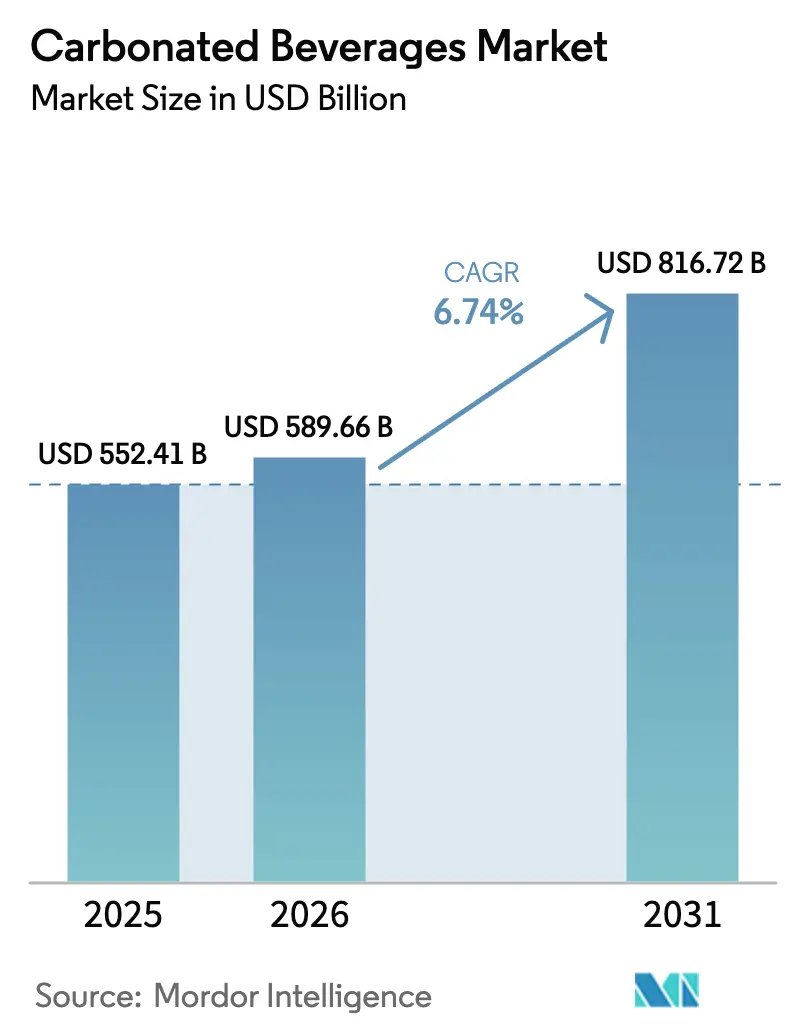

| Tamanho do Mercado (2026) | 589.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 816.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Gaseificadas por Mordor Intelligence

O mercado de bebidas gaseificadas foi avaliado em USD 552,41 mil milhões em 2025 e estima-se que cresça de USD 589,66 mil milhões em 2026 para atingir USD 816,72 mil milhões até 2031, a um CAGR de 6,74% durante o período de previsão (2026-2031). Apesar das crescentes preocupações com a saúde, o mercado continua a expandir-se. Este crescimento é impulsionado por produtos premium, funcionais e artesanais que comandam preços mais elevados, equilibrando as vendas estagnadas das colas tradicionais. As bebidas desportivas e energéticas gaseificadas lideram o mercado devido ao seu teor de cafeína e eletrólitos, que apela a consumidores com estilos de vida ativos. A embalagem asséptica também contribui para o crescimento ao reduzir a pegada de carbono e melhorar o acesso em áreas rurais. Adicionalmente, os modelos diretos ao consumidor estão a simplificar a cadeia de abastecimento. As principais empresas mantêm a sua quota de mercado introduzindo opções sem açúcar e adquirindo empresas de menor dimensão. Simultaneamente, as startups estão a encontrar sucesso com inovações como adoçantes à base de plantas e carbonatação com fruta natural.

Principais Conclusões do Relatório

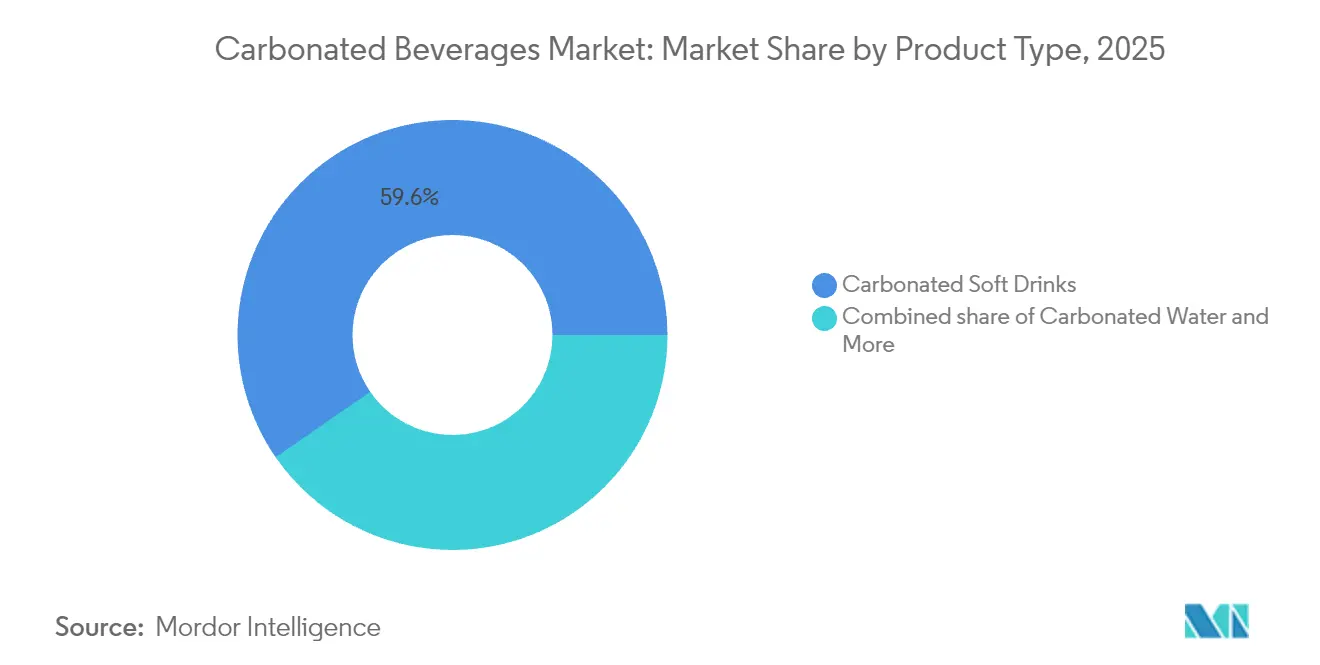

- Por tipo de produto, os refrigerantes gaseificados detinham 59,62% da participação do mercado de bebidas gaseificadas em 2025, ao passo que as bebidas desportivas e energéticas gaseificadas têm uma projeção de crescimento composto a um CAGR de 7,62% até 2031.

- Por nível, o segmento de massa representou 74,55% do tamanho do mercado de bebidas gaseificadas em 2025, mas as ofertas premium estão a acelerar a um CAGR de 7,18% até 2031.

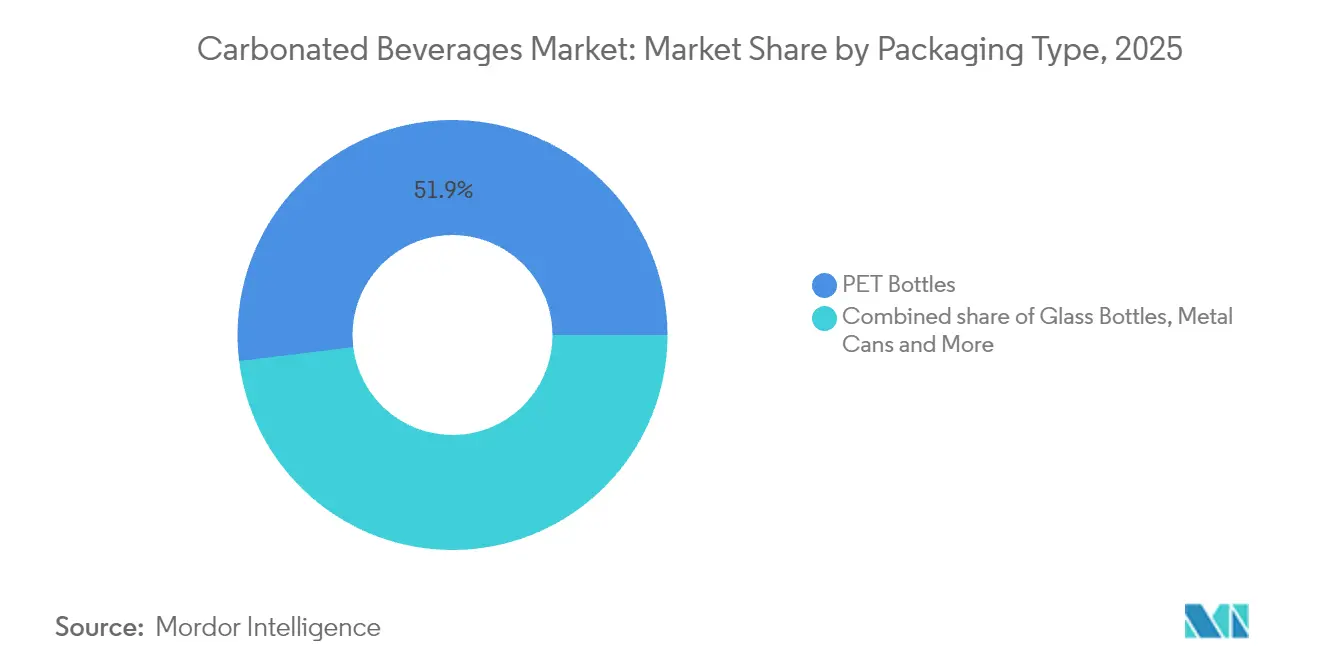

- Por embalagem, as garrafas PET capturam 51,93% do valor em 2025; os formatos assépticos têm previsão de registar um CAGR de 8,19% até 2031.

- Por canal de distribuição, o canal off-trade dominou com uma contribuição de 87,60% em 2025, enquanto se prevê que o canal on-trade avance a um CAGR de 8,02%.

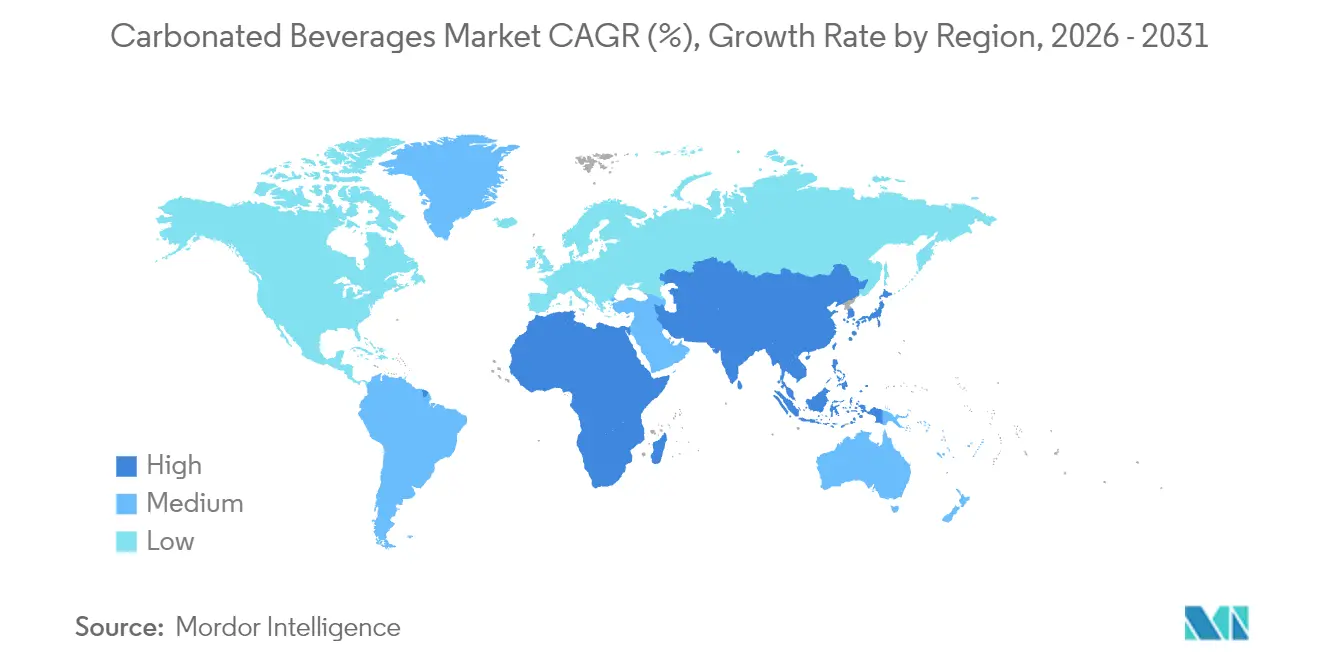

- Por geografia, a América do Norte reteve 46,90% da participação do mercado de bebidas gaseificadas em 2025 e espera-se que a região do Médio Oriente e África entregue um CAGR de 8,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Bebidas Gaseificadas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação de produtos em sabores e formatos | +1.8% | Global, com adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Ascensão de formulações orientadas para a saúde | +1.5% | Global, particularmente forte na América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Ritmo de vida urbano mais acelerado impulsiona a necessidade de bebidas convenientes e portáteis | +1.2% | Núcleo Ásia-Pacífico, expansão para centros urbanos do Médio Oriente e África | Médio prazo (2-4 anos) |

| Premiumização e ofertas artesanais | +1.0% | América do Norte, Europa Ocidental, metrópoles afluentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proliferação do comércio eletrónico, lojas de conveniência e retalho organizado | +0.9% | Global, acelerado na Ásia-Pacífico e Médio Oriente | Curto prazo (≤ 2 anos) |

| Campanhas agressivas, envolvimento nas redes sociais e endossos de celebridades | +0.6% | Global, com impacto elevado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inovação de Produtos em Sabores e Formatos

A diversificação de sabores está a atrair consumidores entediados com os sabores tradicionais de cola e lima-limão. Em fevereiro de 2024, The Coca-Cola Company lançou a Coca-Cola Spiced, uma mistura de framboesa e especiaria, destinada a consumidores mais jovens que procuram opções únicas. Da mesma forma, PepsiCo expandiu a sua linha Bubly Burst adicionando versões com cafeína para competir no mercado de bebidas funcionais refrescantes. As marcas mais recentes focam-se em produtos orientados para o bem-estar: a NO CAP! lançou um refrigerante prebiótico com 5 gramas de fibra por lata, a Bloom Pop introduziu bebidas enriquecidas com colagénio que promovem a saúde da pele, e a Mighty Pop incluiu adaptógenos como a ashwagandha para ajudar a gerir o stress. Estes produtos têm um preço 30% a 50% superior ao dos refrigerantes comuns, mas atraem consumidores que os encaram como suplementos funcionais em vez de simples bebidas. A Coca-Cola Plus do Japão, enriquecida com fibra de dextrina indigestível, demonstra como a aprovação regulatória para alegações de saúde pode ajudar os produtos a destacar-se em mercados saturados. O uso crescente de sistemas de carbonatação doméstica, como o SodaStream e o Aarke, revela uma mudança para sabores personalizáveis e redução de embalagens de uso único, o que apela a famílias ambientalmente conscientes.

Ascensão de Formulações Orientadas para a Saúde

As opções sem açúcar e com calorias reduzidas são agora essenciais para que as marcas se mantenham relevantes, à medida que as evidências que relacionam os açúcares adicionados a distúrbios metabólicos continuam a crescer. A Organização Mundial de Saúde recomenda manter a ingestão de açúcar livre abaixo de 10% do consumo total de energia, levando muitas marcas a reformular os seus produtos[1]Organização Mundial de Saúde. "Nota de política sobre a associação entre o consumo de bebidas adoçadas com açúcar e o excesso de peso e obesidade infantil" who.int. Na América do Norte, a Zevia, que utiliza estévia como adoçante, registou um forte crescimento nos mercados retalhistas. De forma semelhante, a Chi Forest na China ganhou quota de mercado com produtos à base de eritritol que proporcionam doçura sem afetar os níveis de açúcar no sangue. No entanto, os adoçantes naturais apresentam desafios. A estévia tem um sabor residual a alcaçuz e o eritritol cria uma sensação refrescante, exigindo frequentemente agentes mascaradores ou mistura com outros adoçantes não nutritivos. Apesar destes problemas, a melhoria dos perfis de sabor está a impulsionar uma maior aceitação por parte dos consumidores. Adicionalmente, as marcas estão a adicionar ingredientes funcionais como eletrólitos em bebidas desportivas, probióticos para a saúde intestinal e vitaminas para a imunidade. Estas características ajudam a posicionar os produtos como orientados para a saúde em vez de indulgentes, permitindo às marcas praticar preços premium e reduzir o impacto dos impostos sobre o açúcar.

Ritmo de Vida Urbano Mais Acelerado Impulsiona a Necessidade de Bebidas Convenientes e Portáteis

A urbanização está a mudar a forma como as pessoas se alimentam, aumentando a necessidade de opções prontas a consumir que se adequam a rotinas agitadas como deslocações, visitas ao ginásio ou trabalho a uma secretária. As embalagens individuais cresceram 230 pontos base em períodos recentes, demonstrando que os consumidores preferem opções convenientes e portáteis a garrafas maiores que necessitam de refrigeração. Os cartões on-the-go da Tetra Pak, que são esbeltos, re-seláveis e estáveis à temperatura ambiente, estão a expandir-se para áreas com infraestrutura de cadeia de frio pouco fiável. Isto permite às marcas alcançar consumidores peri-urbanos e rurais que anteriormente dependiam de garrafas de vidro retornáveis. Nas megacidades asiáticas, as lojas de conveniência e as máquinas de venda automática estão a tornar-se mais comuns. Estão localizadas perto de centros de trânsito e edifícios de escritórios, oferecendo fácil acesso a bebidas gaseificadas refrigeradas. Esta configuração encurta o tempo entre compras e incentiva compras por impulso, especialmente para bebidas energéticas e águas gaseificadas com sabor frequentemente consumidas como refrescos rápidos da tarde. No entanto, esta tendência levanta preocupações de sustentabilidade. Embora as embalagens menores reduzam os resíduos por utilização, o aumento de embalagens de uso único cria desafios de reciclagem. Estes problemas podem ser abordados através de sistemas de depósito de embalagens ou programas de responsabilidade alargada do produtor.

Premiumização e Ofertas Artesanais

Os consumidores abastados estão a escolher cada vez mais refrigerantes artesanais e bebidas gaseificadas com sabores botânicos, que oferecem uma sensação de sofisticação e respondem às preferências por rótulos limpos. Marcas como a Fever-Tree e a Fentimans promovem os seus produtos como misturadores para destilados premium, utilizando ingredientes naturais como quinina, flor de sabugueiro e extratos de gengibre. Esta abordagem permite-lhes cobrar preços duas a três vezes superiores aos das colas padrão. Os produtores de refrigerantes artesanais destacam a produção em pequenos lotes, os ingredientes de origem local e as cadeias de abastecimento transparentes, o que apela a consumidores millennials e da Geração Z que frequentemente desconfiam das grandes empresas multinacionais. As águas gaseificadas premium, incluindo a Perrier, a San Pellegrino e a Topo Chico, também estão a ganhar popularidade. São comercializadas como purificadores de palato ou opções de hidratação mais saudáveis em comparação com a água sem gás, apresentando sabores frutados suaves sem o elevado teor de açúcar dos refrigerantes tradicionais. Este segmento de mercado é menos afetado pelas recessões económicas porque os seus clientes priorizam a qualidade e o património da marca em detrimento do preço. Como resultado, proporciona um fluxo de receitas estável para as empresas que se afastam das categorias orientadas para o volume. Os dados de retalho mostram que as bebidas gaseificadas premium estão a garantir mais espaço em prateleira em mercearias especializadas e restaurantes de luxo, onde os consumidores estão dispostos a pagar mais por produtos de alta qualidade e cuidadosamente selecionados.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consciência da saúde e aversão ao açúcar | -1.2% | Global, mais pronunciado na América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Regulamentações e impostos rigorosos sobre o açúcar | -0.9% | Europa, mercados selecionados da Ásia-Pacífico (Índia, Tailândia), emergentes no Médio Oriente | Médio prazo (2-4 anos) |

| Concorrência intensa de bebidas mais saudáveis | -0.7% | Global, acelerado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Perturbações na cadeia de abastecimento de ingredientes | -0.5% | Global, com pressão aguda em regiões dependentes de alumínio importado e adoçantes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Consciência da Saúde e Aversão ao Açúcar

As evidências crescentes mostram que o consumo excessivo de açúcar está associado à obesidade, à diabetes tipo 2 e a doenças cardíacas. Como resultado, mais consumidores estão a verificar os rótulos nutricionais e a reduzir as calorias extra. As campanhas de saúde pública e a cobertura mediática aumentaram a consciencialização sobre os açúcares adicionados, levando as pessoas a escolher opções não adoçadas ou levemente adoçadas, como água gaseificada com sabor e kombucha. Esta tendência é mais notória entre grupos conscientes da saúde, como entusiastas do fitness, pais de crianças pequenas e indivíduos com problemas crónicos de saúde, que encaram os refrigerantes tradicionais como inadequados para os seus objetivos de bem-estar. Para responder a esta procura, as marcas estão a expandir as suas linhas de produtos sem açúcar. No entanto, igualar o sabor das bebidas açucaradas continua a ser um desafio para alguns produtos. Adicionalmente, mesmo que os adoçantes artificiais como o aspartame e a sucralose sejam aprovados pela Administração de Alimentos e Medicamentos dos EUA em 2024 e pela Autoridade Europeia para a Segurança dos Alimentos, muitos consumidores mantêm-se céticos em relação a eles[2]Administração de Alimentos e Medicamentos dos EUA. "Quadro Regulatório de Adoçantes e Aditivos Alimentares." fda.gov. As empresas também enfrentam desafios devido às diferentes preferências dos consumidores. Algumas pessoas focam-se na redução de calorias, outras preferem ingredientes naturais e algumas querem ambos. Isto obriga as empresas a gerir múltiplas variações de produtos, o que acrescenta pressão aos seus sistemas de produção e inventário.

Regulamentações e Impostos Rigorosos sobre o Açúcar

Os governos estão a introduzir cada vez mais impostos sobre bebidas adoçadas com açúcar para reduzir os custos de saúde pública e gerar receitas. O Imposto sobre a Indústria de Bebidas Não Alcoólicas do Reino Unido, introduzido em 2018, utiliza taxas escalonadas com base no teor de açúcar. Esta política resultou numa redução de 40% de açúcar por 100 mililitros nos produtos afetados, demonstrando que as alterações de preço podem encorajar a reformulação. A Austrália está a considerar um imposto especial de consumo de 20% sobre bebidas com níveis elevados de açúcar. Na Índia, um imposto sobre bens e serviços de 40% sobre os refrigerantes gaseificados está a tornar estes produtos menos acessíveis, desacelerando as suas vendas num mercado sensível ao preço[3]Gabinete do Orçamento Parlamentar, "Imposto de 20% sobre bebidas adoçadas com açúcar", pbo.gov.au. Da mesma forma, países do Conselho de Cooperação do Golfo como a Arábia Saudita e os Emirados Árabes Unidos impuseram impostos seletivos sobre as bebidas gaseificadas, aumentando os preços a retalho e reduzindo o consumo, especialmente entre os agregados familiares de rendimento médio. Estas políticas criam desafios para as marcas multinacionais, pois devem navegar por diferentes limiares fiscais e regras de aplicação entre regiões. A reformulação de produtos para evitar impostos acrescenta custos de investigação, desenvolvimento e alterações de produção, e existe o risco de perder clientes fidelizados se o sabor mudar de forma notória. As empresas mais pequenas poderão ter mais dificuldade em suportar estes custos, o que poderá levar os concorrentes maiores a adquirir marcas de nicho para expandir os seus portefólios e reduzir os riscos regulatórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Formulações Energéticas Desafiam a Dominância da Cola

Em 2025, os refrigerantes gaseificados representaram 59,62% da participação de mercado, impulsionados pela The Coca-Cola Company e pela PepsiCo. Estas marcas bem estabelecidas beneficiam de extensas redes de distribuição em mais de 200 países e de uma forte fidelidade dos consumidores construída ao longo de gerações. No entanto, o aumento da consciência da saúde nos mercados desenvolvidos está a reduzir o consumo per capita. Para responder a isto, as marcas estão a focar-se em variantes sem açúcar, que estão a tornar-se uma parte maior das vendas de cola. No Reino Unido, o Imposto sobre a Indústria de Bebidas Não Alcoólicas levou a uma redução de 40% no teor de açúcar dos refrigerantes gaseificados, demonstrando como as políticas governamentais podem encorajar a reformulação e orientar as preferências dos consumidores para opções com menos calorias. No Japão, a Coca-Cola Plus, que contém fibra de dextrina indigestível e é aprovada para alegações de saúde pelos reguladores, destaca como os ingredientes funcionais podem renovar os produtos tradicionais de cola em mercados maduros onde a diferenciação é essencial.

Prevê-se que as bebidas desportivas e energéticas gaseificadas cresçam a um CAGR de 7,62% até 2031, tornando-as a categoria de produto de crescimento mais rápido. Os consumidores veem cada vez mais estas bebidas como potenciadores de desempenho em vez de guloseimas ocasionais. Estas bebidas estão agora a ser consumidas em novas situações, como durante as deslocações matinais como alternativas ao café, antes de treinos por entusiastas do fitness e durante sessões de estudo noturnas por estudantes. Esta utilização mais ampla ajuda a diversificar os fluxos de receitas e a reduzir as flutuações sazonais de vendas. As marcas também oferecem diferentes opções, como variantes standard, de força extra, sem açúcar e de desempenho, para responder às variadas necessidades e preferências dos consumidores. Embora algumas regiões tenham introduzido regras de verificação de idade para abordar as preocupações sobre o teor de cafeína para consumidores mais jovens, a aplicação inconsistente não afetou significativamente o crescimento das vendas nos principais mercados.

Por Nível: Volume de Massa Encontra Expansão de Margem Premium

Em 2025, o nível de massa representou 74,55% do mercado, impulsionado por consumidores conscientes do valor nos mercados emergentes onde a acessibilidade é fundamental. As bebidas gaseificadas, com preço inferior a USD 1 por dose, são populares como guloseimas acessíveis. Este segmento prospera em lojas de conveniência, supermercados e máquinas de venda automática, apoiado por promoções como ofertas de compra-um-leva-um e descontos em multialinhamentos que incentivam as compras por impulso e as compras repetidas. As marcas de distribuidor estão a ganhar terreno, especialmente nas cadeias europeias como a Aldi e a Lidl, oferecendo produtos 30% a 40% mais baratos do que as marcas nacionais. Esta mudança está a enfraquecer a fidelidade à marca entre os compradores sensíveis ao preço. Nos mercados desenvolvidos, o crescimento é limitado pelas tendências de saúde e pelos impostos sobre o açúcar, mas as regiões emergentes da Ásia-Pacífico, do Médio Oriente e de África continuam a impulsionar o crescimento de volume devido ao aumento de rendimentos e ao acesso melhorado ao retalho. As marcas estão a defender a sua posição através da produção localizada para reduzir custos, do marketing agressivo para uma melhor colocação em prateleira e de portefólios de produtos diversificados para atender a diferentes grupos de rendimento.

As ofertas premium estão a crescer a um CAGR de 7,18% até 2031, impulsionadas por consumidores urbanos abastados na América do Norte, Europa Ocidental e Ásia-Pacífico. Estes consumidores encaram as bebidas gaseificadas como produtos de estilo de vida em vez de simples refrescos. Marcas como a Fever-Tree, com preço superior a USD 2 por garrafa, destacam-se pelo uso de ingredientes naturais provenientes de regiões específicas, como a quinina da República Democrática do Congo e o gengibre da Nigéria. O segmento premium beneficia da recuperação de bares e restaurantes, onde os refrigerantes artesanais e os misturadores são usados em cocktails, frequentemente com uma margem de 200% a 300%. Marcas como a Fentimans e a Q Mixers visam consumidores que valorizam ingredientes de qualidade, como açúcar de cana e aromas naturais, e estão dispostos a pagar pela mestria. Este segmento é menos afetado pelas recessões económicas, pois os seus consumidores são menos sensíveis ao preço. Os produtos premium também estão a ganhar espaço em prateleira em lojas especializadas e estabelecimentos de restauração de luxo, respondendo à procura por seleções curadas.

Por Tipo de Embalagem: A Dominância do PET Enfrenta Alternativas Sustentáveis

Em 2025, as garrafas PET detinham 51,93% da participação de mercado, impulsionadas pelo seu design leve, que reduz os custos de transporte, e pela resistência a quebras, reduzindo as perdas por danos. A sua compatibilidade com linhas de enchimento de alta velocidade, processando mais de 1.000 garrafas por minuto, reduz os custos de produção. A transparência das garrafas PET permite aos consumidores verificar a qualidade do produto e a carbonatação, aumentando a confiança, enquanto as tampas re-seláveis permitem o controlo de porções e o consumo de múltiplas utilizações. No entanto, as crescentes preocupações com os plásticos de uso único levaram a regulamentações mais rigorosas. A Diretiva de Plásticos de Uso Único da União Europeia exige que as garrafas PET incluam 25% de conteúdo reciclado até 2025 e 30% até 2030, pressionando as marcas a investir em sistemas de reciclagem e a garantir materiais reciclados. As leis de responsabilidade alargada do produtor em estados como a Califórnia e Nova Iorque obrigam agora as empresas de bebidas a financiar programas de reciclagem, aumentando os custos e pressionando as margens. A reação dos consumidores contra a poluição plástica também levou empresas como a Coca-Cola e a PepsiCo a comprometer-se a reciclar 100% das suas embalagens, embora a infraestrutura de recolha deficiente em muitas regiões continue a ser um desafio.

A embalagem asséptica, incluindo cartões e bolsas Tetra Pak, está a crescer a um CAGR de 8,19% até 2031, impulsionada pela sustentabilidade e pelos benefícios logísticos. O formato Tetra Pak Prisma Aseptic 300 Edge utiliza mais de 85% de materiais renováveis, principalmente cartão certificado, e reduz as emissões de carbono em 76% em comparação com designs mais antigos. A sua tecnologia de barreira de papel aumenta o teor de papel para 80%, garantindo a proteção do produto enquanto reduz as emissões em 33%. A embalagem asséptica elimina a necessidade de refrigeração através do processamento a temperatura ultra-elevada e da selagem hermética, permitindo a distribuição eficiente em termos energéticos para áreas com refrigeração limitada, como a Índia rural e o Sudeste Asiático. As tampas de papel da Tetra Pak melhoram a reciclabilidade e alinham-se com os objetivos da economia circular. Adicionalmente, os cartões retangulares empilham-se de forma mais eficiente do que as garrafas ou latas, melhorando a utilização de paletes em 10% e reduzindo os custos de transporte, o que é fundamental à medida que os preços dos combustíveis e os impostos sobre o carbono aumentam.

Por Canal de Distribuição: O Volume Off-Trade Ancora o Crescimento de Margem On-Trade

Em 2025, os canais off-trade, supermercados, hipermercados, lojas de conveniência, lojas especializadas e retalho online, detinham 87,60% da participação de mercado. Esta dominância reflete a preferência dos consumidores pelo consumo em casa, que oferece poupanças de 50% a 70% por unidade em comparação com os preços no local de consumo. As compras a granel reduzem ainda mais a frequência de compras. Os supermercados e hipermercados utilizam promoções como expositores de extremidade de corredor, descontos e ofertas de compra múltipla para impulsionar as vendas de bebidas gaseificadas, utilizando-as frequentemente para atrair compradores que depois adquirem produtos com margens mais elevadas. As lojas de conveniência estão a expandir-se nas áreas urbanas e suburbanas, oferecendo formatos individuais refrigerados para consumo imediato. A sua localização perto de centros de trânsito, escritórios e áreas residenciais atende a consumidores sensíveis ao tempo que valorizam a conveniência em detrimento do preço. O comércio eletrónico é o canal off-trade de crescimento mais rápido, permitindo vendas diretas ao consumidor que evitam as margens dos distribuidores. Plataformas como a Amazon e a Alibaba oferecem sabores de edição limitada, descontos em compras a granel e entrega no mesmo dia, enquanto a análise de dados ajuda a otimizar o inventário e a reduzir problemas de stock.

Os locais on-trade, restaurantes, bares, cafés, hotéis e locais de entretenimento, estão a crescer a um CAGR de 8,02% até 2031, impulsionados pela urbanização, pela experiência gastronómica e por consumidores mais jovens que procuram ambientes sociais. Os misturadores gaseificados e os refrigerantes artesanais comandam preços premium nestes locais. No Reino Unido, a Geração Z está a impulsionar as vendas de bebidas não alcoólicas em locais de consumo no local, favorecendo opções com baixo teor alcoólico e sem álcool que apoiam uma socialização mais prolongada sem intoxicação. Os canais on-trade também servem como terrenos de teste para novos produtos, onde as marcas lançam sabores de edição limitada para avaliar o interesse dos consumidores antes da distribuição a retalho. As parcerias com restaurantes de serviço rápido e casual criam oportunidades de consumo frequente através de menus de refeição e distribuidores de fontanário, consolidando a familiaridade com a marca. No entanto, estas parcerias exigem frequentemente descontos e esforços de co-marketing, o que pode reduzir as margens por unidade em comparação com as vendas a retalho.

Análise Geográfica

Em 2025, a América do Norte detinha 46,90% da participação de mercado, apoiada por hábitos de consumo sólidos, sistemas avançados de cadeia de frio e elevados gastos em bebidas de conveniência. No entanto, o crescimento está a abrandar devido ao aumento da consciência da saúde e às discussões sobre impostos sobre o açúcar nos Estados Unidos e no Canadá. A região impulsiona a inovação, com marcas a testar novos sabores, bebidas funcionais e embalagens sustentáveis localmente antes dos lançamentos globais. No México, apesar de um imposto sobre refrigerantes, o consumo permanece elevado, demonstrando menor sensibilidade ao preço do que o esperado. O imposto aumentou as receitas e orientou alguns consumidores para embalagens de menor dimensão. Os desafios regulatórios estão a aumentar, com o sistema de depósito de garrafas da Califórnia e as leis de responsabilidade do produtor propostas em Nova Iorque a complicar a conformidade. O escrutínio da Administração de Alimentos e Medicamentos dos EUA sobre os adoçantes artificiais e a cafeína nas bebidas energéticas pode também exigir reformulações. O canal on-trade está a recuperar no pós-pandemia, com os refrigerantes artesanais e os misturadores premium a ganhar popularidade nos cocktails que apresentam ingredientes locais e artesanais.

Espera-se que o Médio Oriente e a África cresçam a um CAGR de 8,98% até 2031, o mais rápido a nível global, impulsionados pelo aumento de rendimentos, pela modernização do retalho e pelas populações jovens nos países do CCG e nas áreas urbanas da Nigéria, do Quénia e da África do Sul. Os impostos sobre bebidas gaseificadas na Arábia Saudita e nos Emirados Árabes Unidos aumentaram os preços, mas impulsionaram a procura por bebidas sem açúcar e funcionais. A melhoria das infraestruturas, o crescimento dos supermercados e a melhoria da logística de comércio eletrónico estão a ajudar as marcas a alcançar áreas rurais e peri-urbanas. No entanto, a instabilidade política, as flutuações cambiais e a dependência de materiais importados como latas de alumínio e adoçantes colocam riscos, exigindo parcerias locais e estratégias de cobertura. O clima quente da região garante uma procura constante de bebidas refrigeradas, com o Ramadão a impulsionar picos de consumo sazonal que desafiam as cadeias de abastecimento, mas oferecem oportunidades de receitas para marcas ágeis.

Os mercados da Ásia-Pacífico são altamente diversificados. O mercado de bebidas prontas a beber da China está a crescer devido à urbanização, ao aumento de rendimentos e à expansão das lojas de conveniência e das máquinas de venda automática nas principais cidades. Na Índia, um imposto sobre bens e serviços de 40% limita a acessibilidade, mas a premiumização é evidente nas cidades onde os consumidores abastados preferem bebidas importadas e funcionais. O Japão lidera em inovação com produtos como a Coca-Cola Plus, enriquecida com fibra e aprovada para alegações de saúde, apelando a consumidores mais velhos focados no bem-estar. O Sudeste Asiático, incluindo a Tailândia, a Indonésia e o Vietname, está a registar um rápido crescimento do retalho e uma expansão da classe média, criando oportunidades para marcas que investem na produção e distribuição locais. Na Europa, a Alemanha, a França e a Espanha estão a transitar para refrigerantes artesanais premium e águas gaseificadas botânicas, enquanto a Europa Oriental permanece sensível ao preço e orientada para o volume. Na América do Sul, os desafios económicos na Argentina e no Brasil abrandam o crescimento, mas a urbanização e a modernização do retalho na Colômbia e no Chile criam oportunidades para estratégias localizadas.

Panorama Competitivo

O mercado de bebidas gaseificadas é dominado por empresas multinacionais que controlam redes de produção, engarrafamento e distribuição em grande escala. Este controlo permite-lhes influenciar os preços, a colocação em prateleira e as estratégias promocionais. A sua dimensão confere-lhes a capacidade de investir fortemente em marketing, desenvolver novos sabores e expandir as suas marcas, o que fortalece a fidelidade dos clientes e limita as oportunidades de crescimento de marcas mais pequenas. As principais empresas no mercado incluem Keurig Dr Pepper, Inc., PepsiCo, Inc., Suntory Holdings Limited, The Coca-Cola Company e Refresco Group B.V.

Existem novas oportunidades em bebidas gaseificadas funcionais, como refrigerantes prebióticos, bebidas enriquecidas com colagénio e misturas de adaptógenos. Os produtos nesta categoria podem destacar-se e comandar preços mais elevados se receberem aprovação regulatória para alegações de saúde. No entanto, os desafios como a comprovação dos benefícios para a saúde e o cumprimento dos requisitos de rotulagem persistem. Marcas mais pequenas como a Zevia e a Spindrift estão a encontrar sucesso utilizando adoçantes à base de plantas e carbonatação com fruta natural. Isto está a pressionar as empresas maiores a colaborar com ou a adquirir estas marcas mais pequenas para se manterem competitivas e manterem a sua presença em prateleira.

A tecnologia está a mudar a forma como as empresas competem no mercado. As plataformas diretas ao consumidor ajudam as marcas a evitar os custos dos distribuidores e a construir relações com os clientes através de modelos de subscrição que proporcionam rendimentos estáveis. A análise de dados também desempenha um papel fundamental ao oferecer perspetivas em tempo real sobre a procura e ao ajudar a otimizar o inventário, o que reduz o desperdício e melhora a eficiência. A inovação em embalagens é outra área de concorrência. Por exemplo, a Tetra Pak desenvolveu tecnologia de barreira à base de papel e tampas que utilizam mais de 85% de materiais renováveis e reduzem as emissões de carbono em até 76%. Este tipo de inovação está a tornar-se cada vez mais importante à medida que as regulamentações de responsabilidade alargada do produtor se expandem na União Europeia e noutras regiões.

Líderes do Setor de Bebidas Gaseificadas

Keurig Dr Pepper, Inc.

PepsiCo, Inc.

Suntory Holdings Limited

The Coca-Cola Company

Refresco Group B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Radnor Hills introduziu uma nova linha de bebidas gaseificadas, a Radnor Spring. A nova gama Radnor Spring apresenta água gaseificada com vitaminas do complexo B em quatro sabores frutados: Cereja Preta e Groselha Preta, Manga e Maracujá, Ananás e Toranja e Morango e Framboesa.

- Outubro de 2025: A Nakoda Group of Industries Limited expandiu-se para o segmento de bebidas com o lançamento da sua nova marca "NO CTRL (NO CONTROL)". Segundo a empresa, a nova marca oferece uma gama de bebidas energéticas e refrigerantes gaseificados com sabor.

- Maio de 2025: A Keurig Dr Pepper apresentou a sua nova linha 2025 nos Estados Unidos, com marcas como Dr Pepper, 7UP, A&W e Snapple. Segundo a empresa, a nova linha Dr Pepper está disponível nas variedades regular e sem açúcar em diversas dimensões de embalagem, além de formatos dispensados em fontanário e congelados.

- Fevereiro de 2025: A marca Aqua Libra introduziu um sabor de melancia e morango na sua gama de águas gaseificadas infusionadas. Segundo a marca, a nova linha está disponível em multialinhamentos de quatro e vinte e quatro unidades através do canal de retalho alimentar do Reino Unido. O novo sabor apresenta uma mistura de perfis de sabor doce e não contém açúcar nem conservantes.

Âmbito do Relatório Global do Mercado de Bebidas Gaseificadas

Cola Dietética, Carbonatos com Sabor a Fruta, Cola Standard são abrangidos como segmentos por Tipo de Bebida Não Alcoólica. Copos Descartáveis, Garrafas de Vidro, Lata de Metal, Garrafas PET são abrangidos como segmentos por Tipo de Embalagem. Off-trade, On-trade são abrangidos como segmentos por Canal de Distribuição. África, Ásia-Pacífico, Europa, Médio Oriente, América do Norte, América do Sul são abrangidos como segmentos por Região.| Refrigerantes Gaseificados |

| Água Gaseificada |

| Bebidas Desportivas e Energéticas Gaseificadas |

| Outros |

| Massa |

| Premium |

| Garrafas PET |

| Garrafas de Vidro |

| Lata de Metal |

| Embalagens Assépticas (tetra pak, cartões, bolsas) |

| On-Trade | |

| Off-Trade | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Retalho Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Médio Oriente e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Refrigerantes Gaseificados | |

| Água Gaseificada | ||

| Bebidas Desportivas e Energéticas Gaseificadas | ||

| Outros | ||

| Por Nível | Massa | |

| Premium | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Embalagens Assépticas (tetra pak, cartões, bolsas) | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Retalho Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Médio Oriente e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Médio Oriente e África | ||

Definição de mercado

- Refrigerantes Gaseificados (CSD) - Os refrigerantes gaseificados (CSD) referem-se a bebidas não alcoólicas que são gaseificadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Estas bebidas incluem geralmente cola, lima-limão, laranja e vários refrigerantes com sabores frutados. Comercializados em latas, garrafas ou fontanário.

- Sumos - Considerámos os sumos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processadas e seladas em vários formatos de embalagem, como garrafas, cartões ou bolsas. Excluindo os sumos frescos, este segmento de mercado envolve sumos comercialmente preparados e conservados, frequentemente com conservantes e aromas adicionados.

- Chá Pronto a Beber (RTD) e Café Pronto a Beber (RTD) - O chá pronto a beber (RTD) e o café pronto a beber (RTD) são bebidas não alcoólicas pré-embaladas, preparadas para consumo sem diluição adicional. O chá RTD inclui tipicamente várias variedades de chá, infusionadas com aromas e adoçantes, e é comercializado em garrafas, latas ou cartões. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromas, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para proporcionar um rápido aumento de energia e estado de alerta. Por outro lado, as bebidas desportivas são bebidas concebidas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Gaseificados | Os refrigerantes gaseificados (CSD) são uma combinação de água gaseificada e aromatizantes, adoçados com açúcar ou adoçantes sem açúcar. |

| Cola Standard | A Cola Standard é definida como o sabor original do refrigerante de cola. |

| Cola Dietética | Um refrigerante à base de cola que não contém ou contém baixas quantidades de açúcar |

| Carbonatos com Sabor a Fruta | Uma bebida gaseificada preparada a partir de sumo de fruta/aroma de fruta com água gaseificada e que contém açúcar, dextrose, açúcar invertido ou glucose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de fruta. |

| Sumo | O sumo é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| 100% Sumo | Sumo de fruta/vegetal feito a partir de fruta na forma do seu sumo sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao sumo de fruta. |

| Bebidas de Sumo (até 24% de Sumo) | Bebidas de sumo de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctar (25-99% de Sumo) | Sumos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos consoante o tipo de fruta |

| Concentrados de Sumo | Os concentrados de sumo são aquelas formas de sumos em que a maior parte deste líquido é removida, resultando num produto espesso e xaroposo conhecido como concentrado de sumo. |

| Café Pronto a Beber | Bebidas de café embaladas que são vendidas numa forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café de Extração a Frio | O café de extração a frio, também denominado extração a água fria ou prensagem a frio, é feito através da imersão de café moído em água à temperatura ambiente durante várias horas. |

| Chá Pronto a Beber | O chá pronto a beber (RTD) é um produto de chá embalado pronto para consumo imediato sem necessidade de preparação ou infusão |

| Chá Gelado | O chá gelado é uma bebida feita a partir de chá sem leite, mas com açúcar e às vezes com aromas frutados, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o estado de alerta mental, aliviando os sintomas digestivos e promovendo a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outro material vegetal em água quente. |

| Bebida Energética | Um tipo de bebida que contém compostos estimulantes, geralmente cafeína, que é comercializada como proporcionando estimulação mental e física. Podem ou não ser gaseificadas e podem também conter açúcar, outros adoçantes ou extratos de ervas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou com Baixas Calorias | As bebidas energéticas sem açúcar ou com baixas calorias são bebidas energéticas sem açúcar, artificialmente adoçadas, com poucas ou nenhumas calorias. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são bebidas não alcoólicas funcionais que contêm ingredientes concebidos para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena mas altamente concentrada que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Desportiva | As bebidas desportivas são bebidas concebidas especificamente para o fornecimento rápido de fluidos, hidratos de carbono e eletrólitos antes, durante ou após o exercício. |

| Isotónica | As bebidas isotónicas contêm concentrações semelhantes de sal e açúcar às do corpo humano, e são concebidas para repor rapidamente os fluidos perdidos durante o exercício, mas com um aumento de hidratos de carbono. |

| Hipertónica | As bebidas hipertónicas têm uma concentração mais elevada de sal e açúcar do que o corpo humano. São melhor consumidas após o exercício, pois é importante repor rapidamente os níveis de glicogénio após o exercício. |

| Hipotónica | As bebidas hipotónicas são concebidas para repor rapidamente os fluidos perdidos durante o exercício. Têm um teor de hidratos de carbono muito baixo e uma concentração de sal e açúcar inferior à do corpo humano. |

| Água com Eletrólitos | A água com eletrólitos é água infusionada com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Desportivas à Base de Proteína | As bebidas desportivas à base de proteína são aquelas bebidas desportivas que têm proteína adicionada, o que melhora o desempenho e reduz a degradação das proteínas musculares. |

| On-Trade | O canal on-trade refere-se a locais que vendem bebidas para consumo imediato no local, como bares, restaurantes e pubs |

| Off-Trade | O canal off-trade refere-se geralmente a locais como lojas de bebidas alcoólicas, supermercados e outros locais onde não se consome a bebida imediatamente. |

| Loja de Conveniência | Um estabelecimento retalhista que fornece ao público um local conveniente para adquirir rapidamente uma grande variedade de produtos de consumo e serviços, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento que possui uma vasta variedade de marcas, estilos ou modelos dentro de uma categoria de bens relativamente restrita |

| Retalho Online | O retalho online é um tipo de comércio eletrónico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um sítio web. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio comercialmente estéril em condições estéreis num recipiente e fecho pré-esterilizados em condições estéreis para formar um vedante que exclui eficazmente os microrganismos. Estes incluem embalagens tetra pak, cartões, bolsas, etc. |

| Garrafa PET | Garrafa PET designa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, que são comummente utilizados para embalar alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável designa um copo ou outro recipiente concebido para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de referir o grupo de pessoas que nasceu no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunitária e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Café | É um estabelecimento de restauração que serve refrescos (principalmente café) e refeições ligeiras. |

| Em Movimento | Significa fazer/lidar com algo enquanto se está ocupado com outra coisa e sem desviar os planos para acomodar essa situação. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à percentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida |

| Loja de Desconto | Uma loja de desconto ou discounter oferece um formato retalhista no qual os produtos são vendidos a preços que são, em princípio, inferiores a um "preço retalhista integral" real ou suposto. As lojas de desconto dependem de compras a granel e de distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | Os rótulos limpos no mercado de bebidas são bebidas feitas a partir de poucos ingredientes de origem natural e que não são ou são apenas ligeiramente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É utilizado principalmente de forma recreativa, como um ligeiro potenciador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Desporto Extremo | Os desportos de ação, desportos de aventura ou desportos extremos são atividades percebidas como envolvendo um elevado grau de risco. |

| Treino Intervalado de Alta Intensidade | Incorpora várias séries que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos de curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um artigo permanece utilizável, apto para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é uma bebida não alcoólica doce. Geralmente aromatizado com baunilha e baseado no sabor de um sundae de gelado |

| Cerveja de Raiz | A cerveja de raiz é uma bebida não alcoólica doce norte-americana tradicionalmente feita utilizando a casca da raiz da árvore sassafrás Sassafras albidum ou a videira Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e gaseificada. |

| Refrigerante de Baunilha | Um refrigerante gaseificado aromatizado com baunilha. |

| Sem Lacticínios | Um produto que não contém qualquer leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para fornecer energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão são em termos nominais. A inflação não faz parte dos preços e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios sindicados, trabalhos de consultoria personalizada, bases de dados e plataformas de subscrição