Tamanho e Participação do Mercado de Captura e Utilização de Carbono

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

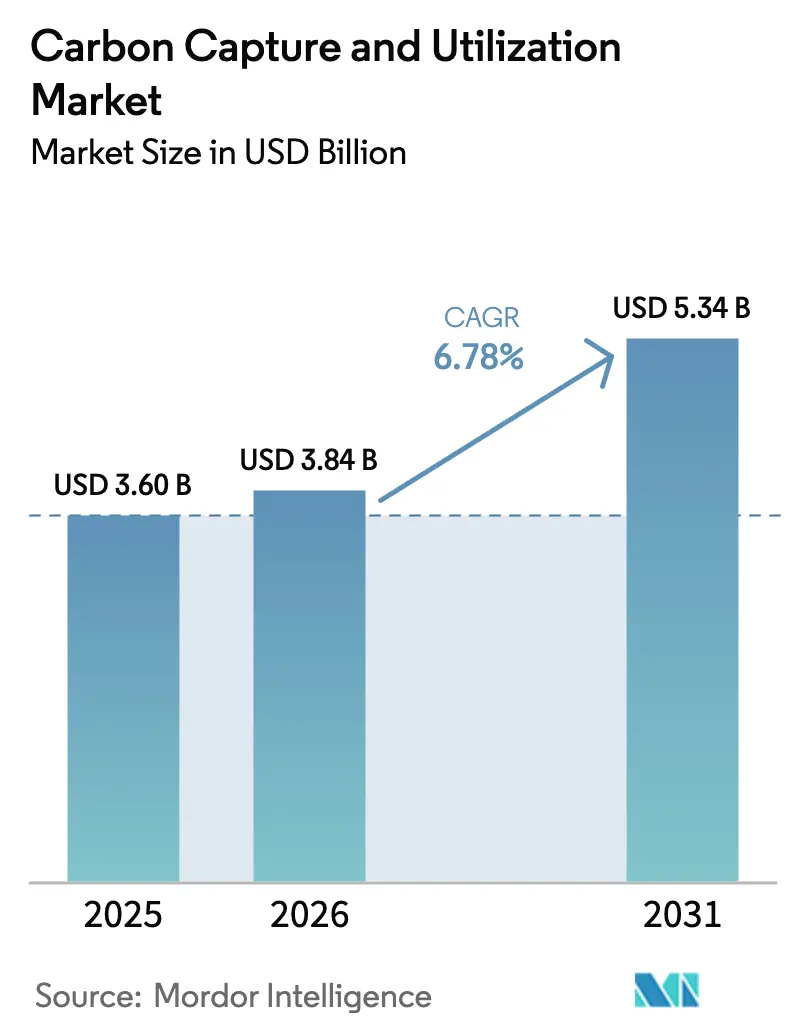

| Tamanho do Mercado (2026) | 3.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

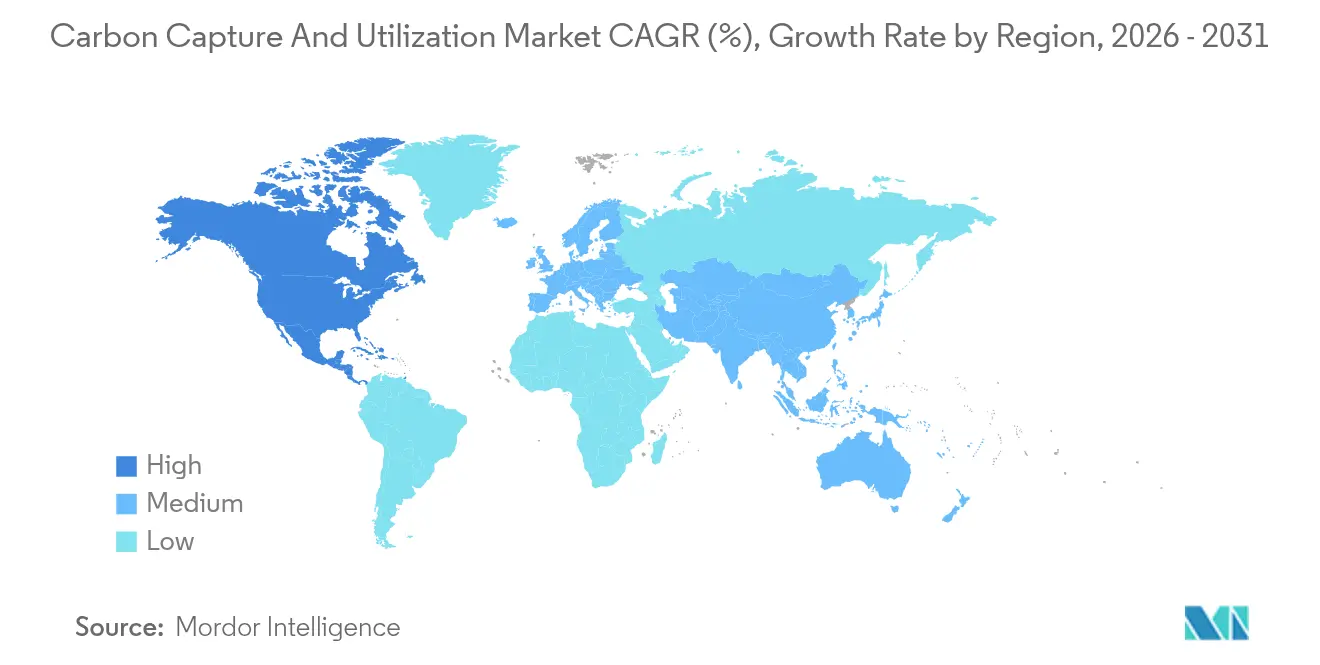

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

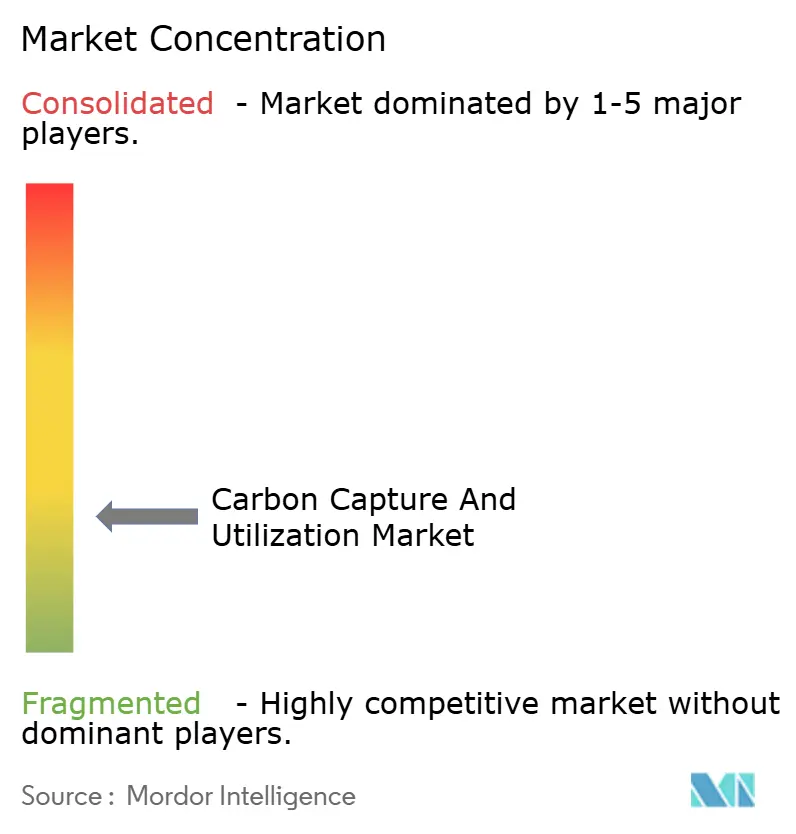

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Captura e Utilização de Carbono por Mordor Intelligence

Espera-se que o tamanho do Mercado de Captura e Utilização de Carbono cresça de USD 3,60 bilhões em 2025 para USD 3,84 bilhões em 2026 e está previsto para atingir USD 5,34 bilhões até 2031 a um CAGR de 6,78% no período 2026-2031. Políticas climáticas rigorosas, casos de uso industrial em expansão e estruturas ricas em incentivos, como o crédito 45Q revisado dos EUA e o Mecanismo de Ajuste de Carbono na Fronteira da UE, estão amplificando o interesse de investimento. Os sistemas de pós-combustão mantêm ampla implantação graças à familiaridade com o processo, enquanto avanços de custo na captura direta de ar estão ampliando a base endereçável para projetos de emissões negativas. As receitas de serviços estão se deslocando progressivamente para opções de utilização à medida que a síntese química e as aplicações de combustíveis sintéticos ganham tração comercial. Um cenário de fornecedores fragmentado está agora gravitando em direção à consolidação orientada por parcerias, à medida que grandes grupos de energia e engenharia buscam integração vertical.

Principais Conclusões do Relatório

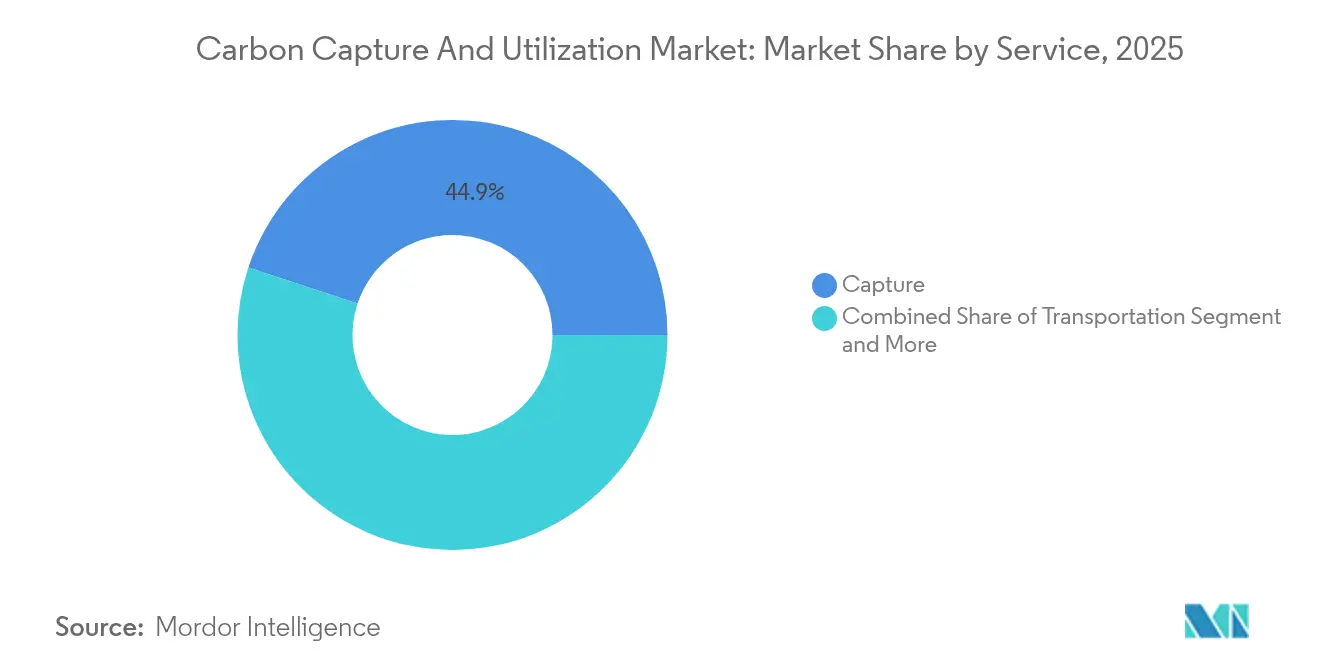

- Por serviço, as tecnologias de captura comandaram 44,92% da participação do mercado de captura e utilização de carbono em 2025, enquanto os serviços de utilização estão se expandindo mais rapidamente a um CAGR de 9,45% até 2031.

- Por tecnologia, a captura pós-combustão deteve 38,12% da participação de receita em 2025, enquanto a captura direta de ar está prevista para acelerar a um CAGR de 8,41% até 2031.

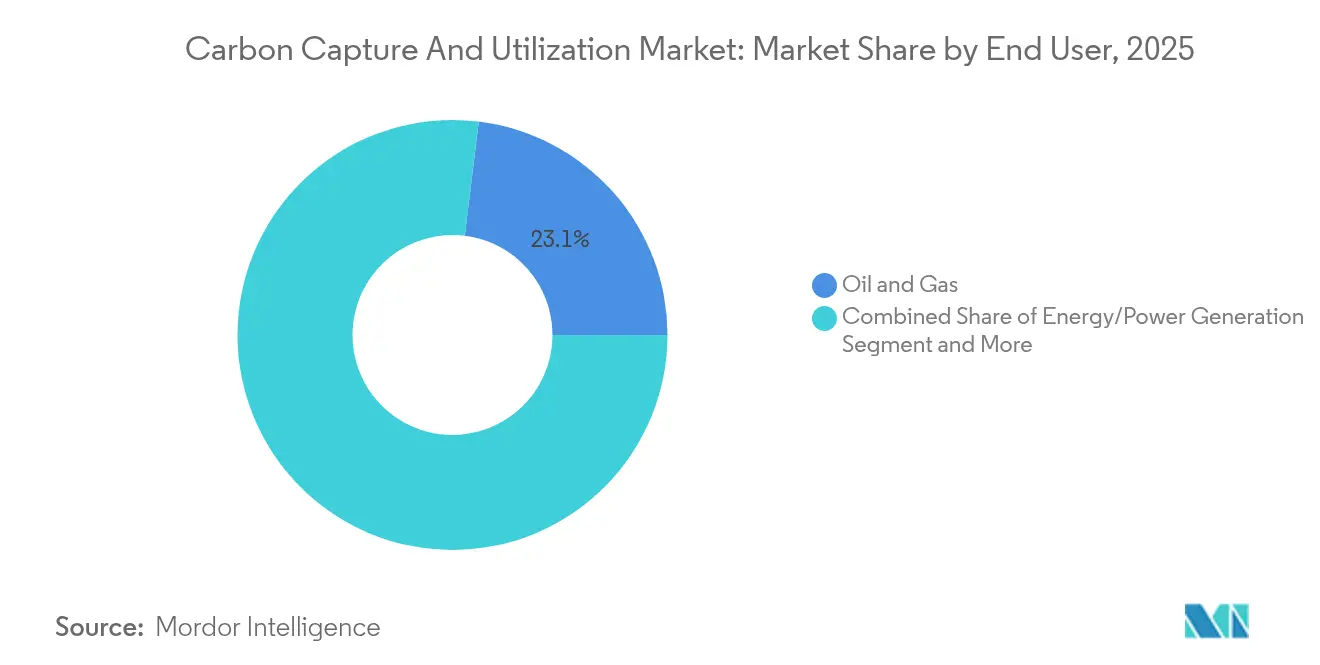

- Por usuário final, petróleo e gás representaram 23,05% do tamanho do mercado de captura e utilização de carbono em 2025, enquanto produtos químicos e petroquímicos estão avançando a um CAGR de 9,22% até 2031.

- Por geografia, a América do Norte liderou com 30,20% de participação de receita em 2025; a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 8,34% até 2031.

- SLB, Aker Carbon Capture e Linde controlaram juntos aproximadamente 15% da capacidade do pipeline de projetos em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Captura e Utilização de Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| 45Q aprimorado, reciclagem de receitas do CBAM | +1.3% | América do Norte, UE, transbordamento para APAC | Curto prazo (≤ 2 anos) |

| Precificação rigorosa de carbono e mandatos de neutralidade climática | +1.1% | UE, América do Norte, transbordamento global | Médio prazo (2-4 anos) |

| Demanda por EOR baseado em CO₂ e e-combustíveis | +1.0% | América do Norte, Oriente Médio, Global | Médio prazo (2-4 anos) |

| Fluxos de capital ESG liderados por investidores | +0.9% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Demanda intersetorial por produtos químicos derivados de carbono | +0.9% | APAC, América do Norte | Médio prazo (2-4 anos) |

| Uso de CO₂ em materiais de construção de baixo carbono | +0.8% | APAC como núcleo, Global | Longo prazo (≥ 4 anos) |

| Otimização de OPEX habilitada por IA e IoT | +0.6% | Adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais como Créditos 45Q e Reciclagem de Receitas do CBAM da UE

O aprimoramento do crédito 45Q dos EUA em 2024 elevou os incentivos de utilização para USD 85 por tonelada e os incentivos de captura direta de ar para USD 180 por tonelada, ao mesmo tempo em que esclareceu a elegibilidade para vias de produtos químicos e materiais de construção[1]Departamento de Energia dos EUA, "Orientação sobre o Crédito da Seção 45Q para Sequestro de Óxido de Carbono," Departamento de Energia dos EUA, energy.gov. O crédito paralelo de CCUS do Canadá apoia até 60% dos desembolsos de capital de captura direta de ar, criando um corredor continental de incentivos alinhados[2]Departamento de Finanças do Governo do Canadá, "Crédito Fiscal de Investimento para Captura, Utilização e Armazenamento de Carbono," Governo do Canadá, canada.ca. As receitas iniciais do CBAM estão destinadas à implantação de tecnologia na UE, posicionando o bloco para um ciclo de descarbonização autofinanciado. Heidelberg Materials e Linde garantiram EUR 15 milhões em financiamento alemão para uma instalação de cimento CCU de 70 kt/ano, sublinhando como as medidas fiscais catalisam expansões de escala.

Precificação Rigorosa de Carbono e Mandatos de Conformidade com a Neutralidade Climática

A implementação gradual do Mecanismo de Ajuste de Carbono na Fronteira da UE está obrigando os exportadores a adotar soluções de captura ou pagar tarifas fronteiriças, efetivamente globalizando a política climática europeia[3]Comissão Europeia, "Regulamento (UE) 2023/956 que Estabelece um Mecanismo de Ajuste de Carbono na Fronteira," Jornal Oficial da União Europeia, europa.eu. A China está acelerando grandes projetos de CCUS para salvaguardar a competitividade das exportações, enquanto os limites de emissão da Agência de Proteção Ambiental dos EUA para 2032 para novas usinas termelétricas a gás estão transformando a captura de uma opção em um requisito[4]Agência de Proteção Ambiental dos Estados Unidos, "Padrões de Desempenho para Novas Fontes para Unidades de Geração de Energia Elétrica Movidas a Combustíveis Fósseis," Agência de Proteção Ambiental dos Estados Unidos, epa.gov. As metas corporativas de neutralidade climática reforçam esses mandatos, com a Aramco comprometendo-se com um hub de 9 milhões de t/ano até 2027.

Crescente Demanda por EOR Baseado em CO₂ e E-Combustíveis Sintéticos na Aviação e no Transporte Marítimo

A aquisição da Denbury pela ExxonMobil garante a maior rede de dutos de CO₂ do setor, viabilizando economias integradas de EOR e utilização. Os mandatos de combustível de aviação sustentável na Europa, 2% até 2025 e 70% até 2050, estão estimulando a capacidade de energia para líquidos para combustível de aviação, enquanto a meta de neutralidade climática da Organização Marítima Internacional para 2050 está incentivando o metanol e a amônia derivados de CO₂ para combustível marítimo. A queda nos preços de energia renovável está reduzindo as lacunas de custo para esses e-combustíveis.

Crescentes Fluxos de Capital Vinculados a ESG e Pressão de Investidores sobre Emissões

Investidores institucionais estão incorporando limites de intensidade de carbono em portfólios, direcionando capital para projetos que reduzem emissões de Escopo 1-3. TotalEnergies, Shell e Equinor alocaram coletivamente USD 714 milhões para nova capacidade de armazenamento em 2025, provando que o acesso a fundos depende cada vez mais de trajetórias de descarbonização críveis. Grandes empresas de tecnologia, como a Tencent, começaram a financiar start-ups de captura em estágio inicial, indicando que os critérios ESG agora abrangem múltiplos setores. O resultado é uma crescente lacuna de avaliação entre ativos de baixo e alto carbono.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital em retrofits e novas construções | -1.2% | Global, aguda em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Redes de transporte e armazenamento de CO₂ subdesenvolvidas | -0.9% | Variância global | Médio prazo (2-4 anos) |

| Resistência pública a locais de injeção | -0.6% | Regiões agrícolas e sensíveis à água | Longo prazo (≥ 4 anos) |

| Volatilidade do mercado de créditos de carbono | -0.6% | Mercados emergentes mais expostos | Médio prazo (2-4 anos) |

| Regras pouco claras para produtos derivados de CO₂ | -0.5% | Global, em evolução | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital em Retrofits e Novas Construções de Captura de Carbono

Os retrofits custam entre USD 50 e 100 por tonelada capturada, excluindo pequenos locais industriais. O skid modular Just Catch™ da SLB reduziu o capex para uma instalação holandesa de 100 kt/ano, mas os obstáculos de financiamento persistem em mercados sem empréstimos concessionais[5]Laboratório Nacional de Tecnologia de Energia, "Linha de Base de Custo e Desempenho para Plantas de Energia de Combustíveis Fósseis: Volume 5 — Retrofit de Captura de Carbono," Laboratório Nacional de Tecnologia de Energia, netl.doe.gov. A concessão de USD 500 milhões do Departamento de Energia dos EUA para ligações de transporte sinaliza o reconhecimento político do problema, mas o capital privado ainda precisa financiar a maior parte da implantação.

Resistência Pública a Locais de Injeção de CO₂ e Riscos Ambientais Percebidos

Queensland bloqueou a proposta de armazenamento na Bacia Artesiana Grande da Glencore e legislou uma proibição em toda a bacia após preocupações com a contaminação de águas subterrâneas. Comunidades da Louisiana estão levantando objeções semelhantes, retardando o licenciamento apesar do apoio da indústria. Pesquisas mostram que comunicações simplificadas de monitoramento podem dissipar percepções de risco, mas os proponentes de projetos ainda lutam para transmitir garantias de segurança a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Utilização Impulsiona a Criação de Valor

Os serviços de captura geraram 44,92% da receita de 2025, à medida que as plantas priorizaram a garantia de fluxos de CO₂, ancorando o mercado de captura e utilização de carbono. A utilização, no entanto, está crescendo a um CAGR de 9,45% à medida que as empresas monetizam o CO₂ na produção de metanol, ureia e e-combustíveis. O transporte permanece um gargalo porque os dutos dedicados são escassos fora da América do Norte. O acordo da ExxonMobil com a Denbury fornece uma rede pronta, ilustrando como os ativos de transporte reduzem o risco de implantações regionais. O armazenamento mantém demanda estável sob esquemas de conformidade, enquanto empresas de engenharia e EPC registram pedidos crescentes para sistemas integrados de captura a produto.

A ascensão da utilização reflete a maturidade tecnológica. A mais recente linha de metanol da Air Liquide pode processar CO₂ capturado em um produto de USD 750 por tonelada em escala comercial, reduzindo a paridade com as rotas fósseis. Empresas de engenharia que dominam a integração multidisciplinar estão conquistando contratos premium. Os governos norte-americanos e europeus continuam a financiar ligações iniciais de dutos, reconhecendo que, sem a construção de infraestrutura intermediária, o mercado de captura e utilização de carbono não atingirá seu potencial previsto.

Por Tecnologia: A Captura Direta de Ar Emerge Apesar da Dominância da Pós-Combustão

A pós-combustão deteve uma participação de 38,12% em 2025 porque se adapta perfeitamente a caldeiras e chaminés de processo, ancorando o tamanho atual do mercado de captura e utilização de carbono. A captura direta de ar, com CAGR de 8,41%, está reduzindo a lacuna de custo por meio de atualizações modulares de sorventes; Climeworks e CapturePoint visam 1 Mt/ano na Louisiana com uma concessão de USD 50 milhões do Departamento de Energia dos EUA. A pré-combustão e o oxi-combustível atendem a aplicações de nicho em energia e aço, proporcionando crescimento estável, embora mais lento. Instalações híbridas que combinam captura de gases de combustão com polimento por captura de ar estão surgindo no Japão e no Canadá para maximizar as receitas de créditos.

As trajetórias de custo são encorajadoras. Os custos projetados de captura direta de ar de USD 230-540 por tonelada poderiam se qualificar para créditos 45Q bem antes de 2030, tornando as ofertas de emissões negativas financiáveis. Os retrofits de oxi-combustível em plantas de cimento melhoram a eficiência térmica enquanto geram fluxos de CO₂ quase puro, posicionando a tecnologia para ganhar participação à medida que as plantas se aproximam dos ciclos de reforma.

Por Usuário Final: Produtos Químicos Lideram o Crescimento Apesar da Dominância do Petróleo e Gás

O petróleo e o gás retiveram uma fatia de 23,05% do mercado de captura e utilização de carbono em 2025, devido à infraestrutura legada de EOR e à familiaridade regulatória. Os players do setor químico e petroquímico, no entanto, estão liderando o crescimento a um CAGR de 9,22% à medida que os processos de CO₂ para produtos químicos atingem rendimento comercial. As concessionárias de energia são as próximas na fila, impulsionadas pelos mandatos da Agência de Proteção Ambiental dos EUA que exigem captura em novas turbinas a gás até 2032. Os produtores de metais estão pilotando rotas de oxi-combustível e pré-combustão para reduzir as emissões de Escopo 1. Projetos de cimento como a planta norueguesa da Heidelberg combinam captura e mineralização, demonstrando produtos cimentícios de valor agregado.

Os avanços em eletrólise agora convertem CO₂ em monóxido de carbono de grau de matéria-prima com 93% de eficiência, reduzindo os custos de recursos para cadeias de gás de síntese e polímeros. Inovadores dos setores aeroespacial e automotivo estão testando compósitos derivados de CO₂ para reduzir as emissões incorporadas em veículos e aeronaves. A agricultura permanece pequena, mas está adotando CO₂ para enriquecimento de estufas, adicionando resiliência ao mercado geral de captura e utilização de carbono.

Análise Geográfica

A América do Norte contribuiu com 30,20% da receita global em 2025, sustentada por redes de dutos maduras e créditos fiscais 45Q aprimorados que transformam a economia dos projetos. A expansão da ExxonMobil via Denbury garante 1.300 km de linhas de CO₂, traduzindo incentivos regulatórios em capacidade física. O crédito de CCUS do Canadá, oferecendo até 60% do capex de captura direta de ar, alinha as políticas em todo o continente para acelerar o mercado de captura e utilização de carbono. Existem ventos contrários políticos; as restrições propostas pela Louisiana ressaltam a necessidade de engajamento comunitário para evitar atrasos no licenciamento.

A Ásia-Pacífico está prevista para registrar o CAGR mais alto de 8,34% até 2031, à medida que a China implanta clusters de múltiplos Mt e Japão/Coreia do Sul agrupam recursos de P&D. A China detém quase metade de todas as patentes de CCUS, ajudando as empresas locais a reduzir as curvas de aprendizado. A JOGMEC e grupos privados japoneses estão financiando hubs piloto, criando know-how de engenharia exportável. A infraestrutura de transporte está atrasada, mas os projetos de dutos apoiados pelo governo estão avançando. A participação da Sumitomo na Global Thermostat sinaliza interesse na captura direta de ar para compensações de emissões negativas.

A Europa permanece um definidor de ritmo regulatório. O mercado de captura e utilização de carbono se beneficia da demanda impulsionada pelo CBAM, à medida que os exportadores se apressam para descarbonizar. O programa Longship da Noruega integra captura, transporte marítimo e armazenamento no Mar do Norte, oferecendo um modelo agora emulado nos Países Baixos e na Dinamarca. O projeto de cimento Brevik captura 400 kt/ano, provando a viabilidade em setores de uso intensivo de energia. Fundos nórdicos e subsídios de inovação da UE impulsionam pilotos de utilização, como o projeto EVEREST de cal da Lhoist, visando captura de 1,4 Mt/ano com cortes de emissões de 89%.

Cenário Competitivo

A concorrência está moderando de fragmentada para concentração de nível médio, à medida que os players constroem ofertas de ponta a ponta. A aquisição de 80% da Aker Carbon Capture pela SLB por USD 400 milhões forma uma potência de serviços verticalmente integrada abrangendo solventes, unidades modulares e entrega de EPC em grande escala. A Mitsubishi Heavy Industries está implantando sua linha CO2MPACT™ na Bélgica e no Canadá, diversificando geograficamente enquanto cultiva parcerias regionais para vantagens de localização. A Linde combina tecnologias de oxigênio e hidrogênio com captura, capitalizando sinergias em hubs químicos.

As oportunidades de espaço em branco residem em skids modulares para capacidade de 30-150 kt/ano, reduzindo o capex por unidade em até 25%. Players digitais estão inserindo plataformas de inteligência artificial para reduzir o consumo de solventes, oferecendo contratos de desempenho com preços de Software como Serviço. À medida que as alianças intersetoriais proliferam, as grandes empresas de petróleo se ligam a grupos de cimento e produtos químicos para reunir volumes de captura, otimizando ativos compartilhados de transporte e armazenamento. Disruptores emergentes se especializam em sorventes sólidos e vias de atualização eletroquímica, atraindo financiamento de capital de risco mesmo em meio à liquidez macroeconômica restrita.

O posicionamento competitivo agora gira em torno da amplitude tecnológica, profundidade de integração e expertise regulatória regional. Empresas capazes de empacotar captura, canais de venda de utilização e estruturação de financiamento têm vantagem em um ambiente onde os retornos dependem do empilhamento de múltiplas receitas.

Líderes do Setor de Captura e Utilização de Carbono

Royal Dutch Shell PLC

Fluor Corporation

Mitsubishi Heavy Industries, Ltd.

Linde Plc

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: SLB Capturi e Aker Solutions venceram um contrato EPCIC da Hafslund Celsio para instalar um sistema de captura de 350 kt/ano na usina de resíduos para energia de Oslo, no âmbito do programa Longship da Noruega.

- Janeiro de 2025: SLB Capturi comissionou sua primeira planta modular Just Catch™ em Hengelo, Países Baixos, capturando 100 kt/ano para uso em horticultura e bebidas.

- Dezembro de 2024: Aramco, SLB e Linde revelaram planos para um hub de 9 Mt/ano em Jubail a ser inaugurado até 2027.

- Dezembro de 2024: SLB Capturi finalizou a unidade de captura de cimento Brevik de 400 kt/ano, marcando a primeira planta em escala total no setor.

Escopo do Relatório Global do Mercado de Captura e Utilização de Carbono

A captura e utilização de carbono (CCU) é um processo inovador que captura as emissões de dióxido de carbono (CO2) de operações industriais ou da atmosfera. Em seguida, transforma essas emissões em commodities valiosas. O duplo benefício da CCU é que ela reduz as emissões de gases de efeito estufa, combate as mudanças climáticas e gera valor econômico ao reutilizar o CO2 em materiais valiosos. A previsão do mercado de captura e utilização de carbono é segmentada por serviço, tecnologia, usuário final e geografia. Por serviço, o mercado é segmentado em captura, transporte, utilização e armazenamento. Por tecnologia, o mercado é segmentado em captura por combustão de oxi-combustível, captura pré-combustão e captura pós-combustão. Por usuário final, o mercado é segmentado em petróleo e gás, ferro e aço, geração de energia, químico e petroquímico, cimento e outros usuários finais. Por geografia, o mercado é segmentado em Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África. Os relatórios oferecem o dimensionamento e as previsões do mercado de captura e utilização de carbono em valor (USD) para todos os segmentos acima.

| Captura |

| Transporte |

| Utilização |

| Armazenamento |

| Serviços de Engenharia e EPC |

| Captura Pré-Combustão |

| Captura por Combustão de Oxi-Combustível |

| Captura Pós-Combustão |

| Captura Direta de Ar |

| Petróleo e Gás |

| Geração de Energia |

| Ferro e Aço |

| Químico e Fertilizante |

| Construção e Cimento |

| Aeroespacial e Automotivo |

| Outros (Agricultura, Alimentos e Bebidas, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Serviço | Captura | |

| Transporte | ||

| Utilização | ||

| Armazenamento | ||

| Serviços de Engenharia e EPC | ||

| Por Tecnologia | Captura Pré-Combustão | |

| Captura por Combustão de Oxi-Combustível | ||

| Captura Pós-Combustão | ||

| Captura Direta de Ar | ||

| Por Usuário Final | Petróleo e Gás | |

| Geração de Energia | ||

| Ferro e Aço | ||

| Químico e Fertilizante | ||

| Construção e Cimento | ||

| Aeroespacial e Automotivo | ||

| Outros (Agricultura, Alimentos e Bebidas, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de captura e utilização de carbono?

O tamanho do mercado de captura e utilização de carbono é de USD 3,84 bilhões em 2026.

Qual segmento de serviço está crescendo mais rapidamente?

Os serviços de utilização estão crescendo mais rapidamente, registrando um CAGR de 9,45% até 2031, à medida que as empresas comercializam combustíveis e produtos químicos derivados de CO₂.

Qual segmento de tecnologia detém a maior participação atualmente?

A captura pós-combustão lidera com 38,12% de participação do mercado de captura e utilização de carbono, devido à facilidade de retrofit em plantas existentes.

Como os incentivos como o 45Q estão impactando a economia dos projetos?

O crédito 45Q aprimorado, pagando até USD 85 por tonelada para utilização e até USD 180 por tonelada para captura direta de ar, está encurtando os prazos de retorno e desbloqueando financiamento para instalações de grande escala na América do Norte.

Página atualizada pela última vez em: